| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Ca "produs" al proceselor informationale, informatia reprezinta elementul de cunoastere definit prin semnificatia, utilitatea si functiile sale in cadrul mecanismului de conducere si de functionare a firmei.

Dupa definitia data de Cushing si Romney, sistemul informational reprezinta "ansamblul de mijloace organizate pentru culegerea, introducerea si prelucrarea datelor, precum si pastrarea, gestionarea si controlarea acestora, dar si raportarea periodica a informatiilor, astfel incat organizatia sa-si poata atinge scopurile si obiectivele".

Sistemul informational reprezinta latura dinamica a sistemului managerial, facand legatura intre sistemul conducator si sistemul condus in cadrul firmei, dar si intre aceasta si mediul in care isi desfasoara activitatea.

Continutul si eficienta de ansamblu a firmei sunt conditionate intr-o proportie crescanda de procesele informationale. Astfel, sistemul informational permite cunoasterea situatiei existente in intreprindere, a celei trecute, dar si anticipari ale evolutiei viitoare, contribuind la elaborarea si indeplinirea obiectivelor stabilite.

De aceea este de neconceput organizarea activitatii unei intreprinderi fara a tine seama de proiectarea sistemului informational.

Sistemul informational afecteaza atat functiile organizatiei, cat si optimizarea structurilor pe care aceste functii se bazeaza, prin urmare organizatia in ansamblul ei.

Sistemul informational este un "sistem care cuprinde totalitatea datelor, informatiilor, circuitelor si fluxurilor informationale, procedurilor si mijloacelor de tratare a informatiilor existente in cadrul unei firme, avand drept scop sa asigure suportul informational necesar pentru asumarea si indeplinirea obiectivelor programate"[1].

Din punct de vedere al managementului, informatia este acea data care aduce un plus de cunoastere si serveste pentru luarea unei decizii. Informatia constituie un element fundamental al sistemului informational, materia prima de baza in fundamentarea deciziilor.

"Fondul sau sistemul de informatie constituie baza sistemului informational contabil"[2], alaturi de care se includ si alte elemente: suporturi materiale si informatii cu rolul de a stoca si reda informatiile; mijloace de prelucrare a datelor care servesc la culegerea, prelucrarea si transmiterea datelor; modele de prelucrare a datelor, intemeiate pe principiile metodei contabilitatii, reprezentand partea logica a prelucrarii datelor, in vederea obtinerii informatiilor si indicatorilor economico - financiari si circuitele informationale, reprezentand itinerarul pe care il parcurg informatiile contabile de la emitent la destinatar, implicit returul lor.

In sfera informarii economice, aria informatiilor contabilitatii este foarte intinsa. "Ele se caracterizeaza prin aceea ca sunt precise, complete si continue, comparate si corelate, analitice si sintetice" [3].

Un studiu, efectuat de economistul american Hybe, relata ca intr-o unitate economica, din totalul informatiilor, 80% sunt informatii economice, din care 47% sunt informatii contabile.

Informatiile contabilitatii au semnificatii majore, ce stau la baza fundamentarii deciziilor ce provin fie din conturile sintetice si analitice, fie din calculele de sinteza, balanta de verificare, bilant, cont de profit si pierdere, calculul costurilor si analize comparative.

Sistemul informational trebuie sa aiba in vedere, la nivel de unitate, urmatoarele aspecte:

nevoile de informatii economice ale unitatilor unei economii nationale;

specificul sectorului de activitate al unitatii respective;

evolutia teoriei contabile pe plan national si international.

Activitatea economica genereaza in intreprindere un flux permanent de valori reale, reflectate pe planul cunoasterii de un flux informational, ce se gaseste intr-o stransa legatura cu elementele structurii organizatorice.

Intr-o unitate economica, sistemul informational contabil este un subsistem al sistemului informational pentru conducere.

In sistemele informationale economice, ponderea o detine tratarea datelor in cadrul evidentei, analizei economico-financiare, predictiei si a programarii actiunilor de gestionare a resurselor.

Partea unui sistem informational, in care predomina tratarea automata a datelor si a cunostintelor relative la sistem, se constituie in sub(sistem) informatic. "Acesta se creeaza treptat, in perioada de existenta a sistemului, prin realizarea si exploatarea de aplicatii (unitati functionale) si proceduri (unitati de prelucrare) informatice, folosind posibilitatile calculatoarelor electronice si aplicand analiza sistemica."[4]

Un sistem informatic se prezinta ca o "grupare de oameni, echipamente - mai ales electronice - programe si proceduri normale, reunite si organizate pentru a memora, prelucra si transmite informatii, in vederea indeplinirii anumitor obiective si realizarii unor performante masurabile prin criterii stabilite."[5]

Un sistem informatic cuprinde: echipamente (hardware), produse - program (software), informaticieni (analisti, programatori, operatori), colectii de date si cunostinte asupra sistemului. Analistii (proiectantii) de sistem informatic sunt cei care-l contureaza structural si functional, programatorii concep unitatile de prelucrare automata a datelor din colectie, iar operatorii asigura memorarea si gestionarea resurselor sistemului.

Sistemul informatic mai poate fi definit ca un "ansamblu coerent structurat, format din echipamente electronice de calcul si comunicatie, proceduri automate si manuale, inclusiv structurile organizatorice si salariatii care folosesc calculatorul ca instrument de prelucrare electronica a datelor, in cadrul domeniului concret de activitate a agentului economic, in scopul maximizarii profitului din actiunea economica"[6].

De asemenea, sistemul poate fi conceput sa functioneze la nivelul unui singur agent economic sau grup de societati comerciale, in vederea asigurarii informatiilor complexe, necesare actiunii manageriale si desfasurarii eficiente a intregii activitati, cu respectarea cadrului legislativ normativ in vigoare.

Sistemul informatic preia si dezvolta o parte din operatiile de prelucrare ale intregului sistem informational al unitatii economice, pe care le automatizeaza, devenind in aceste conditii un "subsistem informatic automatizat".

Sistemele informatice financiar-contabile au la baza principiul "introducerii unice a datelor" si al "prelucrarilor multiple" a acestora, in concordanta cu specificul subsistemului si al aplicatiilor componente, ceea ce conduce la conceptul de "sistem informatic integrat".

Din punct de vedere fizic, prelucrarea integrata este asigurata de o retea locala de calculatoare care prelucreaza o colectie unica de date, sub multiple variante de prelucrare, in raport cu functiile unitatilor economice si de cerintele conducerii acesteia.

Din punct de vedere logic, prelucrarea integrata este subordonata activitatii economice a regiilor autonome sau societatilor comerciale, prin intermediul unor colectii distribuite de date sau al unor colectii locale de date.

Indiferent de tipul agentului economic (regie autonoma sau societate comerciala), activitatea informatica presupune existenta unei dotari corespunzatoare cu calculatoare electronice si cu personal capabil sa proiecteze si sa utilizeze sisteme informatice specifice agentului economic. Acest cadru tehnico-organizatoric confera activitatii de proiectare si realizare a sistemelor informatice un grad ridicat de complexitate, care implica imbinarea cunostintelor financiar - contabile cu cele de informatica. Astfel, obiectivele principale ale sistemelor informatice financiar-contabile constau in:

cunoasterea starii si miscarii patrimoniului agentului economic;

cuantificarea rezultatelor economice ale intregii activitati economico-financiare desfasurate de agentul economic;

cresterea operativitatii in activitatea manageriala, inclusiv in luarea deciziilor de orice natura;

utilizarea eficienta a salariatilor angajati, concomitent cu reducerea volumului documentelor folosite si a corespondentei scrise.

In functie de cerintele conducerii unitatilor economice, de specificul activitatii de baza si al cadrului legal, se va proiecta un model de sistem informatic, care sa asigure utilizarea optima a posibilitatilor oferite de calculatoare si de procedurile folosite.

Utilizarea in practica economica a sistemelor informatice financiar-contabile complexe conduce la perfectionarea proceselor informationale si de fundamentare a deciziilor, in concordanta cu implementarile mecanismelor economiei de piata.

"Sistemele informatice financiar-contabile proiectate si realizate in unitatile economice (regii autonome si societati comerciale) au la baza conceptul organizarii contabilitatii intr-un circuit sau in doua circuite, tinand cont de cerintele informationale si particularitatile organizatorice si functionale."[7]

Organizarea contabilitatii intr-un singur circuit este orientata pentru a reflecta miscarile patrimoniale in planul extern si intern al unitatii economice. Acest concept de organizare impune sistemului informatic, proiectat si realizat, asigurarea continutului informational, care sa permita cunoasterea modificarilor interne si externe in concordanta cu actiunile economice desfasurate in cadrul unei perioade de gestiune.

Sistemul "informatic contabil integrat" are la baza conceptul organizarii contabilitatii in doua circuite, aferente contabilitatii financiare si contabilitatii de gestiune interna.

In cadrul sistemului informatic financiar-contabil integrat, contabilitatea financiara si de gestiune reprezinta componenta centrala a sistemului, deoarece asigura conducerea si controlul tuturor proceselor economice generatoare de informatii pentru toate celelalte componente ale sistemului informatic, cat si pentru conducerea unitatii economice, inclusiv pentru legaturile informationale cu exteriorul.

Complexitatea sistemului informatic financiar-contabil este determinata in principal de particularitatile si conexiunile exhaustive specifice activitatii de contabilitate, elemente ce impun definirea distincta a subsistemului informatic contabil integrat.

"In cadrul unui sistem economic, sistemele economice sunt structurate, tinand seama, pe de o parte, de modul de organizare si structurare a sistemelor informationale, iar, pe de alta parte, de obiectivele urmarite in strategia generala a domeniului supus informatizarii."[8]

Evolutia sistemelor informatice a pornit de la simpla prelucrare a datelor contabile (anii '50 - '60), a continuat cu rapoartele de gestiune intr-un format predefinit, destinat conducerii (sistemele informatice de gestiune anii '60 - '70), sisteme interactive de asistare a deciziilor (SIAD, anii '70 - '80), ajungandu-se astazi la sistemele expert (care ofera utilizatorului decizii) si sistemele informatice strategice, care asigura mentinerea avantajului concurential.

"Conceput ca un ansamblu organizat si integrat, sistemul informational - contabil este constituit din totalitatea metodelor, procedeelor si mijloacelor folosite pentru colectarea si prelucrarea datelor, transmiterea, sistematizarea, pastrarea, difuzarea si valorificarea informatiilor necesare desfasurarii proceselor de conducere din unitatile economice" [9].

Privit in esenta sa, sistemul informational - contabil se reduce la sistemul de comunicatii, definit ca reteaua de emisie si receptie a mesajelor transmise pe linie ierarhica si intre compartimente, conform structurii organizatorice a unitatii.

Eficienta unui sistem informational - contabil depinde atat de gradul de optimizare a structurii sale interne, cat si de organizarea si conducerea ansamblului din care face parte. Perfectionarea si rationalizarea sa determina consecinte favorabile si asupra acestuia, dupa cum orice imbunatatire adusa ansamblului se reflecta pozitiv si asupra sistemului informational - contabil.

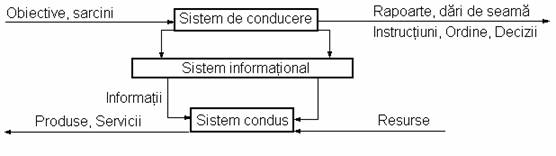

"Sistemul informational cuprinde ansamblul informatiilor, fluxurilor si circuitelor informationale, precum si totalitatea mijloacelor, metodelor si tehnicilor prin care se asigura prelucrarea informatiilor necesare sistemului de conducere" .

Sistemul informational asigura legatura permanenta si necesara intre sistemul de conducere si sistemul condus in dublu sens: prin preluarea si transmiterea deciziilor de la sistemul de conducere catre sistemul condus si prin inregistrarea, prelucrarea si transmiterea informatiilor privind starea si dinamica sistemului condus, de la acesta, catre sistemul de conducere, asa cum rezulta din figura urmatoare:

Fig. 1.1. Structura organizatorica si functionala a unui sistem economic

Sistemul informational este deci constituit din mijloace, metode si resurse umane prin care se asigura desfasurarea activitatilor specifice procesului informational: inregistrarea, transmiterea, prelucrarea, selectionarea si pastrarea informatiilor de orice natura.

Sistemul informational al unui organism economic se descompune intr-o serie de subsisteme corespunzatoare functiunilor si structurii interne a acestuia, subsisteme din care amintim:

subsistemul financiar - contabil;

subsistemul de marketing;

subsistemul de productie;

subsistemul de resurse umane etc.

Contabilitatea este elementul cheie al unei intreprinderi, situandu-se dincolo de simpla inregistrare a miscarilor patrimoniale, mai exact, in sfera prelucrarii si utilizarii eficiente a informatiilor financiar-contabile. A vedea in contabilitate doar "arta de a inregistra si sistematiza, intr-un mod semnificativ, valoarea monetara a tranzactiilor comerciale si evenimentelor cu caracter financiar, de a intocmi documente contabile de sinteza si de a interpreta rezultatele"[11] ar insemna negarea unui aspect important: informatia financiar-contabila este resursa vitala pentru intreg procesul decizional.

Legatura dintre sistemul financiar-contabil si managementul unei firme este asadar una de interdependenta, fapt ce intareste atributul de "aplicativa" intr-un sens mult mai larg: contabilitatea nu actioneaza doar intr-un mediu concret caruia ii reflecta fenomenele reale, ci presupune si utilizarea informatiilor, cunostintelor acumulate in cadrul acestui proces de reflectare.

Organizatia prelucreaza informatiile financiar-contabile din doua motive[12]:

pentru a obtine detalii in legatura cu tranzactiile efectuate;

pentru a ajuta la luarea de decizii.

Daca se acorda o importanta foarte mare prelucrarilor pentru obtinerea de detalii privind tranzactiile realizate, atunci al doilea tip de prelucrare ar trebui considerat ca esential pentru buna functionare in viitor a organizatiei. Indiferent insa de scopul pentru care s-a realizat prelucrarea informatiilor financiar-contabile, ele trebuie sa indeplineasca anumite caracteristici calitative pentru ca rezultatul sa fie relevant[13]:

fiabilitatea - o informatie este fiabila atunci cand ea nu este afectata de distorsiuni sau de erori importante, astfel incat utilizatorii ei pot avea incredere in ea (se refera la prezentarea fidela a tranzactiilor, in functie de realitatea economica). Problema fiabilitatii datelor este, dupa parerea lui Bernard Colasse, garantata de insasi partida dubla, de normalizarea si de reglementarea contabila.

comparabilitatea - de regula o informatie este utila atunci cand ea poate fi raportata la alte informatii de aceeasi natura de la alte intreprinderi, adica daca este comparabila. Comparabilitatea imbraca doua forme: comparabilitatea in timp (informatia trebuie sa ofere posibilitatea de a realiza comparatii in timp privind activitatea, situatia financiara, performantele unei intreprinderi), comparabilitatea in spatiu (informatia trebuie sa ofere posibilitatea de a efectua comparatii intre intreprinderi diferite).

relevanta - o informatie este relevanta sau pertinenta daca este susceptibila de a influenta deciziile utilizatorilor sai si mai ales daca este obtinuta la momentul oportun. Ea implica o selectare a informatiilor si prelucrarea lor. Relevanta informatiei este influentata de natura sa si pragul de semnificatie. In anumite cazuri, natura informatiei este suficienta, prin ea insasi, pentru a determina relevanta sa. De exemplu, raportarea unui nou segment de activitate poate influenta evaluarea riscurilor si oportunitatilor intreprinderii, indiferent de dimensiunea rezultatelor obtinute prin segmentul respectiv in perioada de raportare. In alte cazuri, atat natura cat si pragul de semnificatie sunt importante, de exemplu, volumul valoric al stocurilor din fiecare categorie principala pe care o intreprindere ar trebui sa le detina pentru a avea o activitate adecvata. Pragul de semnificatie depinde de marimea elementului sau a erorii, judecate in imprejurarile specifice ale omisiunii sau declararii gresite. Astfel, pragul de semnificatie ofera mai degraba o limita, decat sa reprezinte o caracteristica calitativa primara pe care informatia trebuie sa o aiba pentru a fi utila.

inteligibilitatea - o informatie este inteligibila atunci cand ea este inteleasa de un anumit grup de utilizatori (informatiile din rapoartele de contabilitate sunt uneori, datorita limbajului utilizat, neintelese pentru utilizatorul care nu poseda cunostinte in domeniul contabil).

Alte caracteristici de calitate ale informatiilor financiar-contabile sunt prevazute de Ordinul Ministerului de Finante pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatilor Economice Europene si cu Standardele de Contabilitate Internationale, publicat in Monitorul Oficial nr. 403 din 22 aprilie 1999: credibilitatea, reprezentarea fidela, neutralitatea, prudenta, integralitatea, oportunitatea, raportul cost-beneficiu.

Desigur, in practica, este necesar stabilirea unui echilibru intre caracteristicile calitative. In general, telul este de a realiza un echilibru adecvat intre caracteristici. Importanta relativa a caracteristicilor in diferite cazuri este o problema de rationament profesional.

Neagu I., Paraschivescu M., "Prelucrarea electronica a informatiilor financiar-contabile", Iasi, 1985, pag. 22

Oprean D., Racovita D.M., Oprean V., "Informatica de gestiune si manageriala", Ed. Eurounion, Oradea, 1994, pag. 22

Neagu T., Paraschivescu M., "Prelucrarea electronica a informatiei financiar-contabile", Iasi, 1985, partea a-III-a, vol. I, pag. 41

Rasca I., Macovei E., Danielescu N., Raileanu V., "Proiectarea sistemelor informatice financiar-contabile", Ed. Didactica si Pedagogica, Bucuresti, 1993, pag. 6

Fatu T., Grama A., Georgescu M., Filip M., Fotache D., Tudose A., "Bazele informaticii economice", Vrantop, 1997, pag. 10

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2745

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved