| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

SISTEME INFORMATICE DE ASISTARE A DECIZIEI MANAGERIALE

Schimbarile in lumea afacerilor duc la schimbari in cadrul firmelor. in ziua de azi nu e de ajuns sa satisfaci dorintele consumatorilor, lucru demonstrat in capitolele anterioare, trebuie sa- le anticipezi. Schimbarile din cadrul firmei trebuie sa aiba loc in toate departamentele acesteia. Numai imbunatatirea continua a celor trei obiective principale ale unei afaceri: Calitatea, Costurile si Timpul vor duce la un viitor sigur al afacerii respective. Pentru a putea anticipa dorintele clientilor, trebuie de asemenea schimbate structurile si procesele de productie de pana acum. Vechile concepte de productie au ca rezultat:

Nivelul stocurilor foarte ridicat,

Timpi de fabricatie mari,

Planificarea si urmarirea productiei foarte costisitoare,

Siguranta scazuta in livrare,

Pierderi mari,

Flexibilitate scazuta,

Angajati nemotivati,

Clienti nemultumiti,

Termene limita amanate.

Pentru a preveni aceste neajunsuri noile concepte de organizare si management al productiei, care conduc prin ele insele, pe care orice angajat le poate aplica, sunt implementate in tot mai multe intreprinderi. Intre acestea pot fi plasate conceptele Just in Time, Kaizen, Lean Manufacturing si, unele dintre instrumentele de aplicare, Kanban sau Six Sigma (6a). Rezultatul implementarii unor astfel de concepte se concretizeaza in urmatoarele beneficii care pot sa apara in procesul de fabricatie:

Nivelul scazut al stocurilor,

Timpi de fabricatie scazuti,

Planificarea si urmarirea productiei la costuri mici,

Siguranta ridicata in livrare,

Scaderea pierderilor,

Flexibilitate ridicata,

Angajati motivati,

Clienti multumiti.

Pentru a reusi sa faca fata concurentei americane, Toyota Motor Company din Japonia, a inceput din anul 1947 dezvoltarea unor noi sisteme pentru planificarea si controlul productiei. Obiectivele companiei erau cresterea productivitatii si scaderea costurilor. Pentru a atinge aceste deziderate Taicchi Ohno a dezvoltat 'Sistemul de Productie Toyota'. Parte a acestui noi sistem era si 'Productia Just-in-Time'. Pentru ca reperele dorite, sa ajunga la locul dorit, la momentul oportun, in cantitatea necesara trebuie sa fie comunicat acest lucru. Ca mediu al transmiterii acestor informatii au fost utilizate carduri (cartele - denumite in japoneza - 'Kanban'), care erau trimise de la client la furnizor si invers. in acest fel au fost simplificate procesele, facandu-le in acelasi timp mai transparente.

Aceste sisteme de productie au ajuns sa fie cunoscute in tarile occidentale la sfarsitul anilor '70 si s-au dezvoltat pana astazi intr-un sistem cuprinzator de planificare si control a sistemelor de productie. De exemplu, Kanban-ul este mai mult decat un simplu sistem informational, este un instrument care ajuta la optimizarea tuturor proceselor din cadrul intreprinderii. Pentru a beneficia din plin de avantajele conceptului firma trebuie sa implementeze in toate departamentele noul sistem.

2.1. Caracteristicile principale ale conceptului "Lean Manufacturing'

Conceptul 'Lean manufacturing' se caracterizeaza prin:

Productia integrata a unui singur tip de reper (flux continuu de lucru) cu inventar minim la fiecare stagiu al procesului de productie.

Cap abilitati de productie bazate pe grupuri (cantitati, loturi) mici care sunt sincronizate cu programele de livrare.

Implicarea activa a lucratorilor in rezolvarea problemelor pentru imbunatatire calitatii si eliminarea risipei.

Integrarea intregului flux creator de valoare de la materia prima la produsul final pe baza unor relatii de parteneriat orientate spre furnizori si distribuitori.

In general conceptul 'Lean manufacturing' inseamna reducerea risipei de la un capat la celalalt al procesului de productie. Eliminarea risipei se va face prin concentrarea pe urmatoarele sapte categorii de risipa prezentate:

Productia in exces (overproduction) - productia peste nivelul cerintelor clientilor, productia de materiale si produse nenecesare.

Inventarul (inventory) - Pastrarea sau achizitionarea de materii prime si materiale nenecesare, productiei in curs de executie sau produse finite.

Transport (transportation) - Manevrari multiple, intarzieri in manevrarea materialelor, manevrari si manipulari nenecesare.

Asteptarea (waiting) - intarzieri, timp neutilizat (timp in care nu se inregistreaza valoare adaugata).

Miscari (motion) - Actiuni ale oamenilor sau echipamentelor care nu adauga valoare produsului.

Prelucrare excesiva (over-processing) - Etape de prelucrare si elemente de lucru care nu sunt necesare (munca fara valoare adaugata).

Instrumentele de evaluare 'Lean' contin zece fise de lucru pentru cele zece atribute ale conceptului 'Lean manufacturing'.

Constientizarea culturala (Cultural Awareness)

Spatiul de lucru al organizatiei (cei 5 S) & 'Visual Management' (Workplace Organization (5 S 's) & Visual Management)

Standardizare (Standardized Work)

Operatii flexibile (Flexible Operations)

Imbunatatire continua (Continuous Improvement)

Demonstrarea erorilor (Error Proofing)

Capacitatea de schimbari rapide (Quick Changeover Capability)

Intretinere productiva totala (Total Productive Maintenance)

Controlul materialelor (Material Control)

Nivelul productiei (Level Production)

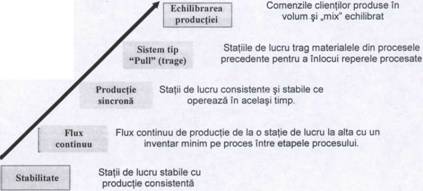

Implementarea conceptului se face printr-un proces ce are la baza cinci faze (etape) prin care se stabilesc elementele fundamentale de pe care poate fi realizata constructia adevarata a productiei si tehnicilor manageriale de tip "Lean manufacturing'. Cele cinci faze, evidentiate si in figura urmatoare, sunt:

Stabilitate

Flux continuu

Productie sincrona

Sistem "pull-trage'

Echilibrarea productiei

Fig. 1. Etapele pregatitoare pentru implementarea conceptului "Lean manufacturing"

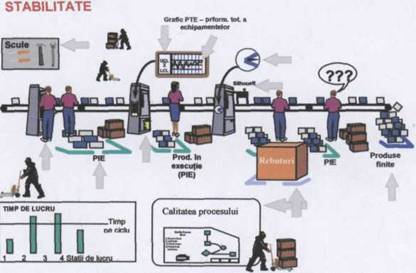

Prima etapa se refera la asigurarea unor statii de lucru stabile cu capacitate de productie consistenta si care sa se realizeze cu ajutorul unor masuratori riguroase privind timpii pe ciclu, performantele angajatilor si echipamentelor avand la baza programarea riguroasa a programului de productie.

Fig. 2. Etapa 1 -Asigurarea unor statii de lucru stabile cu productie consistenta

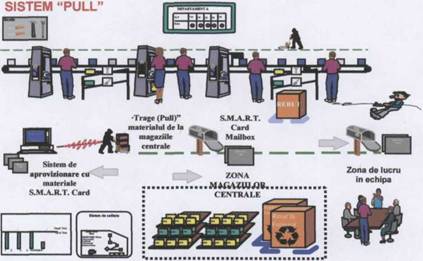

Etapa a doua pleaca de la premisa realizarii unui flux continuu de productie cu transfer facil de la un post de lucru la altul, pe trasee bine stabilite, avand la baza un inventar minim de proces pe linia tehnologica. In a treia etapa se urmareste obtinerea unei sincronizari a proceselor de productie plecand de la realizarile obtinute in primele doua etape cu o focalizare cat mai pronuntata pe cerintele si nevoile clientilor, pe termenele de executie si pe volumul de productie. Se urmareste, de asemenea, asigurarea unei coeziuni de echipa intre participantii la procesul de productie cu ajutorul unor intalniri regulate care urmaresc evidentierea obiectivelor si a problemelor aparute pe flux. Etapa a patra are in vedere implementarea sistemului "pull (trage)', una din verigile esentiale ale conceptului "Lean manufacturing', cu implicatii majore atat asupra procesului de productie, cat si asupra personalului implicat in proces, pentru ca va impune schimbari majore asupra mentalitatii personalului si asupra culturii organizatorice.

Fig. 3 Etapa 4 - Implementarea sistemului "pull' (trage)

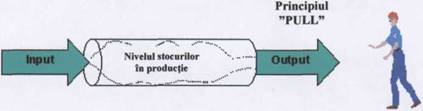

La locul de munca sunt 'trase'

(Principiul 'PULL') doar materialele, reperele dorite, in cantitatea dorita si la momentul dorit

(principiul Just-in-Time). Conditia este o simplificarea comunicarii printr-o notare, ce reper in ce cantitate

este necesar. Un sistem 'pull' inseamna

oferirea muncitorilor a componentelor de care acestia au nevoie - unelte, software, echipament, acces, feedback sau

oportunitatea de a participa. Sistemele 'pull' reactioneaza

la cerere, nu o anticipeaza. Sistemele 'pull' dezvoltate cu

succes furnizeaza cantitatea potrivita de material la locul potrivit

la momentul oportun.

La locul de munca sunt 'trase'

(Principiul 'PULL') doar materialele, reperele dorite, in cantitatea dorita si la momentul dorit

(principiul Just-in-Time). Conditia este o simplificarea comunicarii printr-o notare, ce reper in ce cantitate

este necesar. Un sistem 'pull' inseamna

oferirea muncitorilor a componentelor de care acestia au nevoie - unelte, software, echipament, acces, feedback sau

oportunitatea de a participa. Sistemele 'pull' reactioneaza

la cerere, nu o anticipeaza. Sistemele 'pull' dezvoltate cu

succes furnizeaza cantitatea potrivita de material la locul potrivit

la momentul oportun.

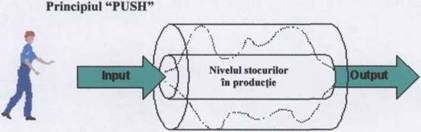

Fig. 4. Sistemul clasic de productie

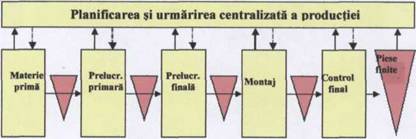

In Fig.4 este prezentat sistemul clasic, care este condus centralizat, planificarea si urmarirea productiei desfasurandu-se pas cu pas .

In figura urmatoare, 5 se poate observa modul in care sistemul clasic de productie "impinge" materialele pe linie, conform principiului PUSH.

Fig. 5 Exemplificarea sistemului 'push'

Modul in care este adus - 'tras' materialul pe linie se desfasoara conform figurii 6, care este descrisa in randurile urmatoare. Cand este consumat materialul, adica stocul a scazut sub limita minima stabilita (si doar atunci) furnizorului i se cere sa aduca din nou material. Acest lucru se realizeaza cu ajutorul unui Kanban (Card Kaban), care este transportat cu fiecare lot de repere. Cardul este utilizat si pentru a face o noua comanda.

Fig. 6 Exemplificarea sistemului 'pull'

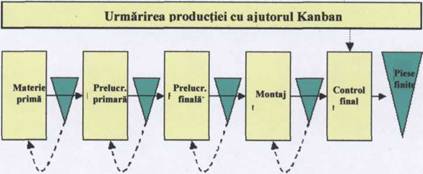

Implementarea sistemului presupune, ca odata ce acesta a inceput sa functioneze, urmarirea productiei sa fie facuta doar la faza de control final (vezi figura 7). Sistemul trebuie sa functioneze de la sine fara interventii din afara acestuia.

Daca intreprinderea nu are experienta in implementarea unui sistem de productie modern, este recomandat sa inceapa cu un proiect pilot. Acest proiect ar trebui aplicat unui domeniu din productie care:

Este pe cat posibil clar definit,

Are un nivel constant de productie,

Are cel putin trei nivele de transformare,

Are un numar redus de furnizori.

Este extrem de important ca pentru acest proiect sa fie ales un manager competent si cu experienta. Alegerea managerului de proiect si a echipei de lucru trebuie sa aiba la baza o serie de elemente:

a. Roluri ale managerului de proiect:

Interpersonal:

Trebuie sa colaboreze eficient cu oameni cu pregatiri diferite;

Trebuie sa realizeze coeziunea echipei;

Trebuie sa rezolve disputele din echipa;

Trebuie sa mentina concentrarea (focus) si sa motiveze membrii echipei pentru a atinge obiectivele fixate in directia realizarii scopului proiect;

Informational:

Pregatirea si conducerea intalnirilor echipei de lucru;

Crearea si mentinerea programarii (orarului) proiectului;

Comunicarea viziunii proiectului superiorilor;

Oferirea feedback-ului in legatura cu calitatea rezultatelor proiectului;

Decizional:

Diferentierea intre caracteristici si beneficii;

Alocarea de resurse daca proiectul ramane in urma programarii;

Mentinerea balantei intre Cost, Calitate si Timp.

b. Cinci calitati ale unui manager de proiect competent:

Entuziasm;

ECHILIBRAREA PRODUCTIEI

Fig. 8 Etapa 5 - Echilibrarea productiei

Pentru monitorizarea procesului se pot folosi urmatorii indicatori. Acestea sunt masuri compuse (agregate) folosite in monitorizarea sistemului si a impactului conceptului 'Lean Manufacturing' asupra procesului.

Capacitatea de prelucrare fara erori (PFE)

Productia in conformitate cu programarea (PCP)

Timpul receptie - livrare (intrare - iesire) (TRL)

Performanta totala a echipamentelor (PTE)

3.1. Indicatori de tip macro care pot monitoriza procesul

1. Capacitatea de prelucrare fara erori (PFE) - procentajul pieselor care termina un proces de productie si realizeaza cerintele de calitate la prima trecere prin proces (fara intoarceri pe linia tehnologica).

Nt -( N rebut+ Nreprel + Nretest + Nral )

PFE= -------- ----- ------ ----- ----- -----

Nt

unde:

Nt- numarul total de unitati intrate in proces - (total Units Processed) - toate unitatile care sunt procesate la un punct de evaluare PFE pentru prima data. Unitatile prelucrate in cadrul unui singur punct de evaluare de mai multe ori vor fi inregistrate o singura data.;

Nrebut- numarul de rebuturi inregistrate

Nreprel - numarul de reprelucrari;

Nretest - numarul de retestari;

Nral - numarul unitatilor reparate in afara procesului.

Obiective de atins:

zero defecte

zero defecte transferate de-a lungul liniei de productie

capacitatea de prelucrare fara erori 100%.

Frecventa de colectare a datelor: zilnic.

2. Productia in conformitate cu programarea (PCP) - arata cat de bine executa o unitate de productie planificarea de a produce volumul corect stabilit de produse, la momentul corect si in combinatia (mix-ul) corecta.

PC: Pvol X Pmix X Psec v

Nprod

Pvol:----- ----- -------

Nplanif ;

Nmix

Pmix : ----- ----- ---------

N prod

Nsecv

Psecv: ----- ----- -----

Nmix

unde:

Pvol - performanta de volum - performanta de volum (volumul productiei) este o masura traditionala folosita in procesul de productie pentru a raporta realizarile la ceea ce era planificat. in acest concept indicatorul PCP include cateva aspecte deosebite in aprecierea volumului productiei, dupa cum urmeaza:

- Volumul de productie programat este stabilit pornind de la cerintele zilnice ale clientilor si nu de la cerintele unitatii de productie.

Programele comparative folosite in calcularea PCP sunt stabilite anterior. Acestea nu sunt ajustate de unitatea de productie zilnic. Programul comparativ saptamanal utilizat in calcularea zilnica a PCP poate diferi de planificarea actuala ce are la baza capacitatea unitatii de productie.

Pmix - performanta mix-ului de produse - componenta de mix a PCP indica procentul produselor derivate, modelelor diferite sau tipurilor de produse pe care o unitate de productie performanta secventei de productie

Psecv- performanta secventei de productie - componenta secventiala a PCP indica procentul acelor produse realizate in ziua stabilita si care au fost produse, de asemenea, in secventa corecta. Fabricarea de produse in secventa planificata este importanta din urmatoarele motive:

- Facilitatile de productie, care aprovizioneaza secvential cu repere unitatile de asamblare trebuie sa se straduiasca sa produca in secventa stabilita pentru a impiedica producerea de stocuri mari de produse finite si risipa in miscarea materialelor.

- Unitatile de asamblare trebuie sa lucreze in secventa optima pentru a obtine potentialul de manipulare si eficienta realizata prin reducerea inventarului de proces atunci cand materialul este livrat pe linia de asamblare secvential.

- Unitatile de productie care fabrica produse in grupuri trebuie sa se straduiasca sa mentina secventa de grup programata pentru a reduce RISIPA referitoare la:

schimbarile radicale ale proceselor neplanificate si ineficiente;

timpii de asteptare pentru schimbarea personalului si a sculelor;

supraproductie;

miscari excesive in cadrul procesului a sculelor si produselor.

Dintre toate componentele PCP, performanta secventiala este cel mai greu de realizat, necesitand procese cu performante si capacitati ridicate cu valori ridicate si stabile a indicatorilor PTE (performanta totala a echipamentelor) si PFE (capacitatea de prelucrare fara erori).

N prod - numarul total de unitati produse;

N planif - numarul de unitati planificate pentru a fi produse;

Nmix - numarul actual de unitati produse in cadrul mix-ului;

Nsecv - numarul actual de unitati produse in cadrul secventei

Obiectiv de atins: 100%

Frecventa de colectare a datelor: zilnic.

Timpul receptiei - livrare (intrare-iesire) (TRL) - timpul scurs intre receptia materiei prime si livrarea produselor finite.

Timpul receptiei - livrarea este un indicator al sistemului de productie care ajuta la identificarea risipei in procesul de productie. Acest indicator se focalizeaza pe activitatile care nu adauga valoare cat si pe timpul in care materia prima este adusa in proces si timpul in care se face livrarea sub forma de produse. De fiecare data cand semifabricatele se opresc si asteapta in interiorul procesului costurile care nu sunt asociate cu activitatile ce adauga valoare incepe sa creasca, iar urmatoarele sunt cateva exemple care pot sa duca la cresterea acestor costuri:

Spatiul si sistemele de depozitare pentru productia in curs de executie sunt acceptate ca necesare.

Pe masura ce inventarul se transforma in subansamble acestea sunt mutate in zone neutilizate unde vor fi greu localizate (greu de gasit si recuperat) atunci cand e nevoie de ele.

Subansamblele produse pot sa nu mai fie necesare datorita schimbarilor de productie sau de design, iar cand acestea sunt in cantitati mari apar probleme greu de rezolvat. O mare cantitate de bani este blocata in inventarul de proces (stocuri).

Timpul receptie - livrare (TRL) reprezinta timpul scurs intre descarcarea si receptia materiei prime si eliberarea produselor finite pentru livrare. TRL este masura (in ore) a vitezei materialului in unitatea de productie si nu viteza procesului de productie. Prin constituirea de depozite tampon mari in cadrul procesului de prelucrare se pot realiza mai multe produse (creste viteza in proces) dar scade viteza materialelor. TRL nu trebuie confundat cu instrumentele si indicatorii folositi in managementul inventarului. Acest indicator poate inlocui o parte din indicatorii folositi in prezent (nr. de zile pana la livrare, rotatia stocurilor, reducerea timpului de lansare - Float reductions) Din moment ce TRL se concentreaza pe controlul miscarii materialului pe linia de productie, si nu pe intreg inventarul de proces, este important ca unitatile de productie ce au introdus fluxul sincron de material sa reduca inventarul (stocurile) total al unitatii de productie. TRL asigura o concentrare pe intreaga unitate de productie., acesta putand fi unul din cei mai importanti indicatori ce pot fi folositi in managementul unei unitati de productie pentru determinarea progresului facut in introducerea conceptului "lean manufacturing'. TRL este un indicator asemanator temperaturii corpului uman, ne spune ca suntem bolnavi, dar nu ne spune unde si de ce.

unde:

C MP - cantitatea de materii prime;

C PIE - cantitatea de produse in executie;

C PF - cantitatea de produse finite;

T t - tactul (cadenta) impusa de clienti.

Obiective de atins: timpul intre si livrare 1 zi si 15 zile intre comanda si onorarea acesteia (livrare).

Frecventa de colectare a datelor : zilnic

Beneficiile imbunatatirii timpului receptie - livrare

Reducerea risipei la acest capitol duce la inregistrarea de rezultate imbunatatite si la alti indicatori ai sistemului de productie. Cativa dintre acestia vor fi prezentati in continuare:

Imbunatatirea performantelor planificate - cresterea indicatorului productie in conformitate cu programarea (PCP). Produceti ceea ce clientii doresc. Nu lasati produsele finite in exces sa stea in depozite doar pentru ca cineva le va dori candva. A fabrica produse in exces care un sunt cerute este in opozitie totala cu conceptul 'Lean', acesta atacand excesul de stocuri (inventar), supraproductia si deplasarile in exces.

Reducerea rebuturilor si imbunatatirea calitatii - cresterea indicatorului capacitatea de prelucrare fara erori (PFE). - Defectele ce necesita retusuri sau reprelucrari pot incetini intregul proces. Calitatea crescuta poate duce la scaderea risipei la capitolul defecte, miscari si transferuri inutile, ineficienta.

Imbunatatirea fiabilitatii echipamentului / reducerea timpului de oprire (downtime). - cresterea indicatorului performanta totala a echipamentelor (PTE). - Pentru a obtine un timp receptie - livrare (TRL) cat mai scazut trebuie ca sa 'alergi' atunci cand e nevoie. PTE este un instrument deosebit pentru masurarea si reducerea opririlor neplanificate. Timpii de asteptare trebuie redusi drastic.

Reducerea costurilor - Eliminarea risipei din costurile totale duce la economii substantiale, aceasta afirmatie fiind valabila pentru orice categorie de risipa.

Manipularile de material cat mai putine, reducerea spatiilor de depozitare pentru inventarul in exces si costurile de stocare reduse sunt doar primul pas in reducerea risipei. Spatiile de productie eliberate prin eliminarea surplusului de inventar asigura loc pentru dezvoltarea afacerilor viitoare.

Timpul receptie - livrare se concentreaza pe intrebarea: Unde se pierde timp?

Modalitati de imbunatatire a timpului receptie - livrare

Analiza valorii adaugate (AVA) este un instrument excelent de analiza si de imbunatatire a elementelor din cadrul indicatorului TRL in momentul in care un nou sistem

Activitatile cu valoare adaugata sunt acelea care schimba forma sau adauga functiuni produsului pentru care clientul doreste sa plateasca.

Activitatile care nu adauga valoare sunt exact opusul celor mentionate anterior si sunt reprezentate de transportul si manipularile materialului de-a lungul liniei de productie, reparatii si prelucrari ulterioare (retusuri, reprelucrari), stocari intermediare.

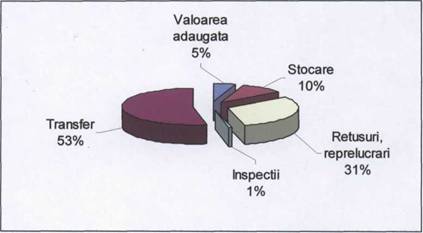

Nici o firma cu specific productiv nu poate inregistra un procent de 100% activitati cu valoare adaugata. Firmele cele mai performante pe plan mondial ajung sa aiba circa 30 -50% activitati cu valoare adaugata. in mod obisnuit valorile inregistrate uzual, din punctul de vedere al activitatilor ce aduc valoare adaugata, de unitatile productive obisnuite sunt cuprinse intre 0,3% si 25% din totalul activitatilor inregistrate. in graficul urmator este prezentat raportul dintre activitatile cu valoare adaugata si cele fara valoare adaugata inregistrate in mod uzual. Desigur sunt operatii ce nu adauga valoare produsului final, dar care sunt strict necesare pentru ca fluxul de productie sa fie functional. Scopul principal este de a reduce, pe cat posibil, sau de a elimina ponderea activitatilor fara valoare adaugata si de a creste viteza in cadrul tuturor activitatilor pentru a permite unitatii de productie sa raspunda cat mai rapid schimbarii cereri si nevoilor de pe piata.

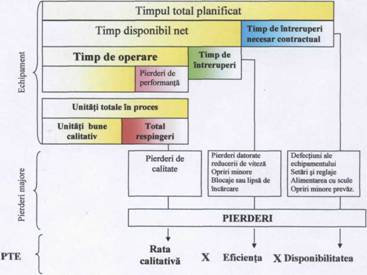

4. Performanta totala a echipamentelor (PTE) - este o masura a disponibilitatii, eficientei si ratei calitative pentru un produs dat pe un echipament (punct de lucru) dat.

PTE : D x Ef x Cr

To

D :----- ----- ----

Tnd

Tct x Np

Ef : ----- ----- ------

To

Np - Nd

Cr : ----- ----- ------

Np

unde:

D - disponibilitatea - Disponibilitatea este cantitatea timp in care masina sau procesul este disponibila sa functioneze in comparatie cu timpul total pentru care aceasta a fost planificata sa functioneze. Disponibilitatea echipamentelor poate fi afectata de defectiunile inregistrate, pauzele de reglare si de setare, pauzele pentru schimbarea sculelor, etc.

Ef - eficienta - Eficienta determina cat de aproape functioneaza o unitate de echipament sau un proces de productie de parametrii si timpii pe ciclu ideali. Acesta poate fi afectat de pierderi de viteza, pierderi asociate cu inutilizari neprevazute sau opriri minore rezultate din blocaje sau perioade de nealimentare cu piese care solicita in plus, sau nu solicita suficient echipamentele de productie. Blocajele si intarzierile care afecteaza functionarea echipamentelor trebuie evitate pe cat este posibil.

Cr - rata calitativa - Rata calitativa este reprezentata de numarul total al produselor bune, din punct de vedere calitativ, fabricate la o statie de lucru sau intr-un proces in comparatie cu totalul produselor obtinute.

To - timpul de operare;

Tnd - timpul net disponibil;

tci - timpul pe ciclu ideal - rata proiectata a unui ciclu a echipamentului pentru un produs dat folosind scule specifice sau rata de sfarsit a prelucrarii proiectata raportata la viteza liniara a procesului.

Np - numarul total de unitati in lucru

Nd - numarul total de defecte

3.1.3. Diagrama de timp a echipamentului

Diagrama de timp a echipamentului ( Fig 10 ), este un instrument grafic deosebit pe care il poate folosi o societate de productie in analiza pertinenta a elementelor temporale din performanta totala a echipamentelor ( PTE ).

Timpul total planificat (timpul planificat) - lungimea de timp pe care o parte a echipamentului sau procesului este programata (planificata) pentru productie si activitati de intretinere (mentenanta). Planificarea sectiei de productie pentru intreg procesul de productie trebuie sa stabileasca timpul necesar pentru fabricarea numarului de produse necesare in conformitate cu planificarea pe schimb, sa fie completat cu orice schimbari de scule sau de echipament necesare si sa stabileasca foarte clar planificarea intretinerii. Toata planificarea productiei trebuie sa se bazeze pe cerintele consumatorilor combinate cu cerintele si capacitatea de productie a unitatii de productie. Timpul total planificat trebuie sa creasca pentru a reflecta extensiile timpului de lucru (operare) pentru productia planificata.

Productivitatea muncii (Wp) - numarul de unitati produse raportat la numarul de ore lucrate .

Nprod

WP = ----- ----- -----

Tl

unde: Nprod - numarul de unitati produse; Tl -.numar total de ore lucrate.

Suprafata de productie (Sp) - suprafata totala utilizata pentru procesul de productie. Aceasta masura include toate spatiile ocupate de utilaje, muncitori, echipamente de productie, productia in curs de executie (stocuri), magazii de materii prime, materiale, SDV-uri.

Distante de transport sau transfer - distanta totala parcursa de un reper, subansamblu, produs finit in transferul din cadrul unui proces de productie de la prima pana la ultima prelucrare.

Timpul total destinat schimbarii - durata totala in care un proces este oprit pentru schimbari incepand (masurata fiind) din momentul finalizarii procesului pentru ultimul reper produs si care se incheie in momentul inceperii lucrului la primul reper dupa schimbare, in momentul in care linia de fabricatie este pregatita pentru un nou produs.

Acestea se refera la:

Timpul destinat pregatirii si reglajului masinilor si sculelor

Timpul destinat calibrarii si setarii echipamentului

Timpul necesar pentru a produce piese de calitate dupa ce schimbarea a fost efectuata

Inventarul productiei in executie (Work In Process - WIP) - este reprezentat de numarul de piese care au inceput sa fie prelucrate, dar nu au fost inca terminate (sau nu au finalizat procesul de fabricatie).

Timpul de oprire (Down Time) - subelement al PTE - desi este un subelement al performantei totale a echipamentului (PTE) acesta trebuie tratat separat

To c

TI = 1 - -------------

Tn d

Toc - timpul de operare curent

Tnd - timpul net disponibil

Tehnologiile avansate de fabricatie revolutioneaza modalitatea de fabricatie a produselor si cuprinde proiectarea asistata de calculator (CAD), sistemele flexibile de fabricatie (SFF), controlul total al calitatii, necesarul de materiale si sistemul de planificare a resurselor pentru fabricatie (Manufacturing Resources Planning Systems -MRP) si sistemele de tip Just in Time. Se pare ca in acest caz indicatorii de masurare a performantei traditionale sunt neadecvate si chiar pot informeze gresit managementul firmei care foloseste asemenea tehnologii. Profesorul Kaplan afirma ca gestiunea manageriala traditionala "produce masurile gresite. Acestea indreapta firma in directie gresita, recompenseaza managerii pentru neajunsurile inregistrate de firma si nu asigura stimulente pentru imbunatatirea performantelor 1.'

Firmele trebuie sa concureze intr-un mediu instabil, pe piete care se schimba rapid si din ce in ce mai sofisticate, din punctul de vedere al dorintelor consumatorilor. Folosirea acestor noi tehnologii de fabricatie, de tip Just in Time si Lean Manufacturing, ajuta firmele sa faca fata acestor provocari, sporindu-le capacitatea de a produce bunuri de calitate ridicata la costuri scazute la timpul potrivit, producand cresterea satisfactiei consumatorilor. Firmele trebuie, asa cum am aratat si in capitolele precedente, sa fie inovative, flexibile si sa fie capabile sa se confrunte cu cicluri de viata ale produsului din ce in ce mai scazute. Trebuie, de asemenea, sa poata oferi o mai mare varietate de produse in conditiile mentinerii sau chiar reducerii costurilor, pentru aceasta trebuind sa reduca drastic timpii de lansare si de setare si inventarul avand flexibilitate maxima.

Sistemele de productie de tip Just in Time lucreaza, asa cum am aratat, pe baza conceptului de tip "pull' si incearca sa elimine la maxim orice forma de risipa si orice activitate ce nu adauga valoare produsului final. Avand in vedere inlantuirea activitatilor ce duc la realizarea produsului, timp de inspectii - timp de transport - timp legat de intarzieri - timpi de stocare- timpi de procesare, se observa ca doar ultimul este cel care adauga cu adevarat valoare produsului.

Cele mai importante probleme legate de sistemele de masurare a performantelor si de indicatorii traditionali raportati la tehnologiile avansate de fabricatie sunt :

Absorbtia costurilor - metodele traditionale de calculatie a costurilor folosesc absorbtia costurilor bazate pe volumul productiei .

Comportamentul costurilor - in metodele traditionale costurile sunt fixe si variabile, pe cand in noile sisteme de productie multe costuri sunt legate de activitatile de suport care sunt asociate unor factori sau activitati care nu sunt legate de volumul de productie.

Standardizarea costurilor - ideia ca performanta este satisfacatoare atunci cand atinge standarde predeterminate nu mai este in consens cu filozofia imbunatatirii continue folosita in cadrul sistemelor de tip JIT.

Indicatori pe termen scurt - multi din indicatorii traditionali sunt asociati cu performanta pe termen scurt (costuri, eficienta productiei calculata prin costul unitar, etc.)

Din aceasta cauza este necesara o schimbare in sistemul de indicatori de masurare a performantelor si de analiza a gestiunii manageriale, acesta ducand la aparitia unor metode noi de analiza inclusiv concepte care, nu de putine ori, in afara aspectului de noutate, au si o deosebita finalitate prin prisma eficientei inregistrate de firmele care le-au pus in practica. O adevarata revolutie s-a inregistrat si in domeniul calculatiei costurilor impunandu-se metode si procedee moderne de prelucrare a informatiilor privind costurile cum ar fi: metoda costurilor bazata pe activitati (ABC - Activity Based Costing), metoda de calculatie throughput (TA - Throughput Accounting), metoda costurilor retrocalculate (BFA -Backflush Accounting), metoda costurilor tinta (TC - Target Costing). - masuri de performanta nonfinanciare.

Metoda "Direct-Costing' se bazeaza pe separarea cheltuielilor variabile de cele constante (fixe) si includerea in costul de productie numai a cheltuielilor variabile.

Dupa aceasta metoda, costul de productie comporta numai cheltuielile de productie variabile, deci cele care variaza in raport cu volumul fizic al productiei: consumul de materii prime si materiale, salariile personalului productiv, inclusiv contributiile aferente, consumul de energie si combustibil pentru scopuri tehnologice, cheltuielile de desfacere cu caracter variabil (ambalarea si transportul produselor finite vandute) etc.

Notiunea de cheltuieli variabile nu se suprapune cu cea de cheltuieli directe. In cheltuielile variabile intra atat cheltuielile directe (materii prime si salariile personalului productiv, inclusiv contributiile legate de acestea), cat si cheltuielile de intretinere si functionare a utilajului

Nu se include amortizarea, care este o cheltuiala constanta si care alaturi de celelalte cheltuieli fixe nu se includ in costuri

Aceasta metoda nu permite calculul costului total pe produs deoarece se limiteaza doar la cheltuielile variabile

Metoda costurilor bazate pe activitati (Activity Based Costing - ABC)

Principiul de baza al ABC este utilizarea activitatii ca interfata intre resurse si produse nu numai pentru a cauta sa se evite alocarile arbitrare, ci adesea pentru ca aceasta este sau se pare ca ar fi realitatea in care: "Produsele consuma activitati, activitatile consuma resurse ' 2. De aceea este de preferat analiza firmei pe activitati si procese si nu pe functiuni si pe produse.

Unitatile de lucru sunt inlocuite prin inductorii de cost care nu sunt neaparat criterii cantitative, ci elemente care declanseaza activitatile si, deci, genereaza costurile.

Aplicarea acestei metode presupune parcurgerea urmatoarelor etape:

Identificarea activitatilor;

Repartizarea resurselor pe fiecare activitate;

Identificarea inductorilor de cost pe activitati;

Regruparea activitatilor in functie de inductorul care le-a generat si calculul costului global al inductorilor;

Calculul costurilor pe produse.

Axandu-se pe activitatile care cauzeaza costuri indirecte si influentand costurile directe produse, metoda ABC permite ca o mare parte din costurile indirecte sa fie puse in legatura cu productia. In metodele traditionale cele mai multe costuri indirecte nu pot fi puse in legatura cu productia decat intr-un mod cat se poate de arbitrar.

Metoda de calculatie throughput (TA) este o metoda de masurare a performantelor care leaga productia si celelalte costuri de intrari. TA calculeaza costul de productie in functie de folosirea resurselor cheie de catre diferitele produse3.

Throughput Accounting se bazeaza pe trei concepte:

Primul concept se bazeaza pe ideia potrivit careia cu exceptia costurilor materiale, pe termen scurt, cele mai multe dintre costurile factorilor de productie (incluzand aici si manopera directa) sunt fixe. Aceste costuri fixe pot fi grupate laolalta si numite costurile totale ale factorilor (TFC - Total Factory Costs).

Cel de-al doilea concept are in vedere faptul ca in sistemul JIT (Just in Time) nu se realizeaza nici un produs daca nu exista un client care asteapta dupa el, deoarece nivelul ideal al stocurilor este zero.

Se poate usor constata ca profitul este invers proportional cu nivelul stocurilor , potrivit relatiei :

1

Profit = f( ---------)

MRT

unde MRT - timpul de raspuns al productiei (manufacturing response time).

Potrivit celui de al treilea concept profitabilitatea este determinata de rapiditatea cu care se obtin produsele pentru a satisface comenzile clientilor. Atunci cand se produce pe stoc nu se obtine profit, dar printr-o imbunatatire a utilizarii capacitatilor de productie se va putea mari rata la care cererea clientului poate fi atinsa si astfel se va imbunatati profitabilitatea.

In cazul acestei metode se calculeaza indicele TA ca raport intre castigurile pe ora de fabricatie si costul pe ora de fabricatie. Acest indice trebuie sa fie supraunitar, deoarece in cazul in care ar fi subunitar produsul respectiv este nerentabil pentru intreprindere si ar trebui luata decizia eliminarii sale din productie. TA orienteaza conducerea spre a se concentra pe elementele cheie in realizarea profiturilor, reducerea costurilor si reducerea timpului de raspuns la cererea clientilor.

Metoda costurilor retrocalculate (BFA-Backflush Accounting) este definita ca "un sistem de contabilitate a costurilor care se axeaza pe iesirile organizatiei si apoi lucreaza in sens invers pentru a repartiza costurile intre bunurile vandute si stocuri'4. In esenta metoda consta in faptul ca atat pentru materiile prime si pentru productia in curs de executie se utilizeaza un singur cont si anume "Contul de materii prime si productie in curs'. Toate costurile de conversie (materiale si manopera) sunt aplicate costului produsului finit si nu productiei in curs de executie.

Avantajele acestei metode constau in aceea ca este, pe de o parte, simpla in sensul ca materiile prime si productia in curs de executie nu se urmaresc separat si se utilizeaza un numar redus de documente primare, iar pe de alta parte, metoda descurajeaza managerii de a produce pe stoc, deoarece lucrand cu materiale nu se adauga valoare daca sunt stocate.

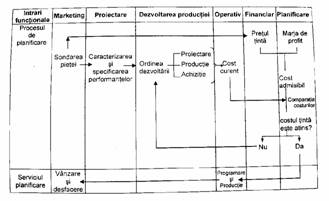

Metoda costurilor tinta (TC - Target Costing) este larg raspandita in Japonia. Este o metoda care porneste de la prospectarea pietei, aceasta stabilind conditiile de performanta ale intreprinderii si pretul de vanzare tinta pentru ca intreprinderea sa poata castiga segmentul de piata pentru produsul propus. Marja de profit dorita se scade din pretul de vanzare tinta si rezulta costul tinta al produsului . Utilizarea acestei metode presupune ca proiectantii produselor, cei de la aprovizionare si cu cei care se ocupa de productie sa lucreze impreuna pentru determinarea caracteristicilor produselor si proceselor care sa permita realizarea pe termen lung a costului tinta a produsului.

Fig. 11 Abordarea costurilor tinta - target costing

Din toate cele aratate se poate trage concluzia ca preocuparile legate de managementul timpului in toate compartimentele unei organizatii sunt de stricta actualitate, pornind de la ideea ca un management performant al timpului poate constitui o sursa de avantaje competitive, iar gandirea unui sistem de indicatori si de masurare a performantei, care sa reflecte fidel implicatiile temporale asupra tuturor elementelor de analiza economica si strategica este un deziderat important pentru management. Aparitia unor noi sisteme de masurare a performantei si adaptarea acestora la cerintele practice si la situatiile concrete intalnite in mediul de afaceri actual constituie provocari serioase pentru integrarea in sistemul informational a unor surse noi de informatii ce pot sprijini la realizarea obiectivelor pe termen lung ale organizatiilor si la obtinerea unei colaborari benefice cu toti purtatorii de interese ai acesteia pentru adaptarea la noile viziuni privind organizatia viitorului.

Lucey T, ,, Management Accunting,Third Edition ", D.P.Publiction Ltd. , Londra, 1992

Milkoff R., ,, Le concept de comptabilite' de gestion a base d' activites", IAE de Paris-GREGOR- cahier de recherche 1990 https:// panoramix.univ-paris 1.fr-GREGOR-96-ohtml

Lucey T. Op cit.

Lucey T. Op. cit.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3475

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved