| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Cuprins

1. Prezentarea firmei: 1.1. Obiectul principal de activitate

1.2. Identitatea Bancii Transilvania

1.3. Denumirea Bancii Transilvania

1.4. Acronimele, web-site, sigla, culorile BT

2. Mediul

3. Clientela. Cota de piata

4. Analiza SWOT: 4.1. Puncte tari

4.2. Puncte slabe

4.3. Oportunitati

4.4. Amenintari

5. Stabilirea obiectivelor

6. Strategia de marketing

7. Mixul de marketing in sectorul financiar-bancar, cazul BT

7.1. Politica de produs

7.2. Politica de pret

7.3. Politica de promovare

7.4. Politica de distributie

7.5. Diagrama lui Gantt

8. Concluzii

9. Bibliografie

10. Anexa

1. Prezentarea firmei

Banca Transilvania a fost infiintata in anul 1993 prin oferta publica din initiativa unor oameni de afaceri din Cluj. Capitalul initial, in totalitate privat, era de 2,05 miliarde lei si era constituit din 102.500 actiuni cu valoare nominala de 2.000 lei per actiune si a fost subscris intr-o proportie de 79% de catre investitori romani si doar 21% de catre investitori straini. Din totalul de 102.500 actiuni 79.950 erau actiuni apartinand membrilor fondatori ai bancii (nominative), iar restul de 26.500 erau actiuni la purtator.

In martie 2006 situatia actionarilor bancii s-a mai schimbat putin fata de anul 1993 astfel, numarul total de actiuni a ajuns la 2,367 miliarde de actiuni din care 66.59%, adica 1,576 miliarde, apartineau actionarilor romani, iar 33.41%, adica 790 milioane, apartineau actionarilor straini.

Obiectul principal de activitate Banca Transilvania a fost fondata in 1994 prin subscriptie

publica. Societatea ofera o gama larga de servicii bancare atat persoanelor

fizice cat si juridice, cum ar fi: operatiuni de cont curent, operatiuni de

card, depozite la termen si la vedere, certificate de depozit, operatiuni

valutare externe, credite, instrumente de plata, acreditive si scrisori de

garantie, carti de credit, servicii de custodie, expertize financiare.

. Identitatea Bancii

Transilvania

A crea imagine nu este o activitate sporadica, ci una permanenta. Caracterul pregnant al acesteia este faptul ca "nu vindem o data pentru totdeauna". Numita si "reputatie", imaginea se formeaza pe baza identitatii corporative.

BANCA TRANSILVANIA (BT) are, incepand cu luna ianuarie 2003, o noua identitate institutionala. Fiind mai mult decat o distinctie fata de concurenta, aceasta cuprinde toate elementele prin care banca se identifica pe sine si se impune pe piata: design, misiune, valori, norme.

1.3. Denumirea Bancii Transilvania

Ceea ce a stat la baza deciziei alegerii acestei denumiri este faptul ca Transilvania este un nume cu rezonanta, cu semnificatii importante. Dincolo de factorul istoric, elementele definitorii sunt: seriozitatea, stabilitatea si pastrarea traditiilor ceea ce, in cazul bancii noastre, inseamna respectarea angajamentelor fata de clienti.

Un motiv in plus pentru alegerea acestei denumiri a fost, evident, faptul ca sediul central al Bancii Transilvania se afla in Cluj-Napoca, in Transilvania.

![]()

1.4. Acronimele, web-site, sigla, culorile Bancii Transilvania,

![]()

In cazul institutiilor care au o denumire formata din doua sau mai multe cuvinte se apeleaza la o varianta prescurtata, din economie de spatiu. Denumirea Bancii Transilvania poate fi - din motive de spatiu - BT. Acronimele apar si in cadrul siglei. Toate subsidiarele Grupului Financiar BT poarta marca BT.

www.bancatransilvania.ro Pentru web-site-ul Bancii Transilvania s-a ales o adresa care sa fie usor de retinut, care cuprinde denumirea bancii.

Noul logo reprezinta un scut si sugereaza aparare pentru ca Banca Transilvania are grija de banii si de interesele clientilor. Cele doua linii de la baza - in culorile bancii, galben si negru - apar pe toate elementele identitatii de corporatie a bancii si exprima continuitate, stabilitate si ambitie.

![]() Elementele siglei sunt:

Elementele siglei sunt:

- denumirea bancii

- scutul

- acronimele (BT)

- cele doua linii de la baza scutului - elementul recurent al identitatii corporative

a

Bancii Transilvania

- culorile bancii: galben si negru.

Culorile bancii sunt galben (doua nuante, cea deschisa fiind pentru fundal)

si negru, combinatie care formeaza unul dintre cele mai puternice contraste.

Mesajul psihologic al culorilor este:

![]()

- galben - distinctie, incredere, caldura

- negru - credibilitate, loialitate, autoritate

Ele sugereaza apropiere, deschidere, siguranta.

2. Mediul Cu o dezvoltare accelerata in ultimul an, piata

bancara din Romania ramane in continuare in urma mediei europene. De exemplu,

creditul total neguvernamental se ridica in luna martie a acestui an la circa

18,7 miliarde euro, fata de 49,6 miliarde euro in Ungaria.

Acest aspect a si atras in

ultimul timp o serie de institutii bancare din strainatate, care fie au achizitionat

banci romanesti, fie au deschis aici puncte de lucru. O alta directie spre care

a evoluat piata bancara in ultimul timp a fost cea a concentrarilor, in ultimii

ani avand loc mai multe operatiuni de concentrare, prin achizitii sau fuziuni

(Erste Bank - BCR, OTP Bank - RoBank, National Bank of Greece - Banca Romaneasca,

HVB - Tiriac - Unicredit, EFG Eurobank - Banc Post s.a.), insa in peisajul

bancar romanesc mai sunt societati de talie mica sau medie, predispuse la

concentrari.

Mediul este in continuare

favorabil, cu toate normele restrictive ale BNR avantul creditarii nu s-a

redus. Bancile care au stiut sa-si indrepte atentia spre segmentul de retail

n-au avut decat de castigat. Vazand o perspectiva buna pentru acest segment,

cele mai multe banci au initiat felurite campanii de marketing, bazate pe noi

produse aparute in portofoliu. A aparut astfel concurenta, ceea ce a facut

campaniile mult mai agresive si produsele mai atractive, efectul de bumerang neintarziand

sa apara. Ca rezultat, creditele au inregistrat un nou val de crestere,

sprijinit si de cresterea pietei imobiliare si de o usoara ameliorare a

nivelului de trai.

3. Clientela.

Cota de piata Banca Transilvania este o banca de talie

medie, initial focusata in regiunea Transilvaniei, ulterior cu o arie de raspandire

mai mare, astfel incat in prezent opereaza in toate judetele tarii. Banca detine

un numar de 51 de sucursale, 242 agentii, o reprezentanta in Bucuresti si 7

puncte de lucru, iar cota de piata se ridica la 4,26%, pe baza activelor

bancare de la finalul lunii iunie 2006, fata de 3,8% la finalul anului 2005.

Raportat la semestrul I 2005

baza de clienti a crescut cu 14,2 %, din care clienti persoane fizice cu

12,97%, iar clientii persoane juridice cu 21,64%. La sfarsitul semestrului I

2006 erau instalate 443 ATM-uri si 3660 POS-uri, fata de 295 ATM-uri si 2000

POS-uri cat erau instalate la jumatatea anului precedent.

Indicatori cheie:

|

Iun 2007 |

||||||||

|

EPS (RON) | ||||||||

|

PER | ||||||||

|

Bv (RON) | ||||||||

|

P/Bv | ||||||||

|

Capitalizare (mil. RON) | ||||||||

|

ROE (%) | ||||||||

|

ROA (%) | ||||||||

|

RTA (%) | ||||||||

|

Act. gratuite la 1000 detinute |

Pentru anul 2006 a fost luat

in considerare cursul de 1.03 lei/actiune, in calculul PER si P/Bv si s-a tinut

cont si de majorarea de capital social aprobata in acest an si neoperata (s-au

subscris 97,2% din actiunile emise pentru aporturi in numerar); pentru ceilalti

ani s-a avut in vedere cursul de inchidere din ultima sedinta de tranzactionare.

Principalii indicatori de evaluare s-au inrautatit

de la an la an, in ultimii ani, datorita faptului ca evolutia cotatiilor

bursiere a depasit in dinamica evolutia profitului bancii si a activului net.

Este oarecum o situatie fireasca, la Banca Transilvania piata a tinut mereu

cont mai mult de politica acesteia de majorare a capitalului social. Se observa

ca banca a acordat in fiecare an actiuni gratuite, iar in ultimul timp si-a

majorat capitalul si cu aporturi in numerar, la preturi preferentiale.

De altfel, se vede si faptul ca

actionarii fideli ai bancii au fost an de an rasplatiti, obtinand profituri

consistente. Rentabilitatea totala a actionarului (RTA) s-a calculat pe baza

variatiei cursului si tine cont si de operatiunile de majorare a capitalului

social, oricum s-ar fi desfasurat acestea.

In ceea ce priveste rentabilitatea

financiara (ROE) si cea economica (ROA), scaderile de la un an la altul pot fi

puse pe seama politicii bancii de deschidere pe piata de retail, a cresterii

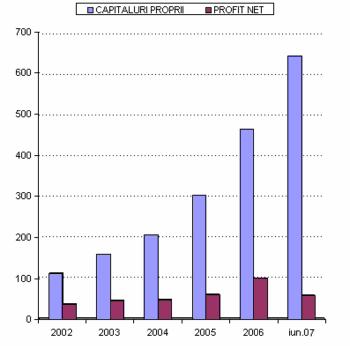

volumului de credite acordate. Se poate observa in graficul de mai jos cum

profiturile nu au inregistrat acelasi ritm de crestere de la capitalurile

proprii. Rata creditarii (raportul dintre creditele acordate clientilor si

activele totale) a crescut an de an, de la 60,3% in 2003 la 64,25 in iunie 2007.

De asemenea, raportul dintre credite si depozite (pe clienti) a ajuns in iunie

la 94,3%, de la 85% cat era in 2003.

|

- RON - |

Profit net iun. 2006 |

Profit net iun. 2007 |

Activ net iunie 2007 |

PER* |

P/Bv* |

|||||

|

BRD-GSG | ||||||||||

|

Banca Transilvania | ||||||||||

|

Banca Comerciala Carpatica |

*la cotatiile din 5 septembrie 2007

Principalele date din contul de profit si pierdere sunt:

|

-RON- |

||||||||

|

iun 2007 |

||||||||

|

Venituri totale | ||||||||

|

Cheltuieli totale | ||||||||

|

Profitul brut | ||||||||

|

Profitul net | ||||||||

|

Rata profitului(%) | ||||||||

|

Costul activitatii (%) |

Banca Transilvania a reusit o crestere de

12,9% a profitului net la jumatatea acestui an, comparativ cu perioada similara

a anului trecut. Asta la o crestere de 64,4% a veniturilor totale. De la an la

an, se observa o diminuare a ratei profitului (profit brut/venit) si o crestere

corespunzatoare a costului activitatii (cheltuieli/venit).

Veniturile din dobanzi au

crescut cu 30,2% fata de jumatatea anului trecut, insa ca pondere in total

venituri au scazut de la 46,4% la 36,8%. In schimb, a crescut ponderea

veniturilor din comisioane cu un punct procentual, la 15,6%.

In 2006 s-au depasit

prevederile din bugetul de venituri si cheltuieli in ceea ce priveste

veniturile totale, cu un grad de realizare de 113%. In primul semestru din 2007

s-au realizat venituri reprezentand 47,4% din incasarile estimate pentru acest

an, iar profitul net raportat reprezinta 47,9% din estimarile pentru 2007.

Incepand din 2006, veniturile

din comisioanele de administrare/instrumentare a creditelor se esaloneaza pe

toata durata creditului (conform IAS 18), ceea ce a avut o influenta negativa

asupra rezultatelor.

La capitolul cheltuieli, cea

mai mare crestere in suma absoluta (dar si cea mai mare categorie de

cheltuieli) o reprezinta cheltuielile administrative, generale, unde ponderea

principala o detin cheltuielile cu personalul. Acestea au crescut cu 60,5%

(31,5 milioane RON) la 83,56 milioane RON. Este o evolutie justificabila a

costurilor, tinand cont de expansiunea teritoriala a bancii din ultimul an.

Rata profitului brut a inceput

sa scada din a doua jumatate a anului 2006, tocmai de aceea in perioada iunie

2006 - iunie 2007 banca inregistreaza o crestere de doar 5,36% a profitului

brut fata de intreg anul 2006, la o crestere de aproape 30% a veniturilor in

aceeasi perioada. A avut loc insa o extindere destul de rapida a retelei

teritoriale, numarul de unitati aproape s-a dublat in 2006 fata de anul 2005 si,

de asemenea, aproape ca s-a dublat si in primul semestru din 2007.

Situatia patrimoniului:

|

RON |

||||||||

|

ACTIV |

Iun. 2007 |

|||||||

|

Active imobilizate | ||||||||

|

Trezorerie pozitiva |

| |||||||

|

Creante asupra inst. bancare | ||||||||

|

Creante asupra clientelei | ||||||||

|

Actiuni si participatii | ||||||||

|

Obligatiuni si alte titluri cu venit fix | ||||||||

|

Alte active | ||||||||

|

Total activ | ||||||||

|

RATE STRUCT. ACTIV | ||||||||

|

ROI (rata operatiunilor interbancare) | ||||||||

|

Rata creditelor | ||||||||

|

PASIV | ||||||||

|

Datorii fata de inst. bancare | ||||||||

|

Datorii fata de clientela | ||||||||

|

Datorii prin titluri | ||||||||

|

Capitaluri proprii | ||||||||

|

Alte pasive | ||||||||

|

Total pasiv | ||||||||

|

RATE STRUCT. PASIV | ||||||||

|

Rata stabilit. financiare | ||||||||

|

Rata autonom. financiare | ||||||||

|

Rata de indatorare globala |

Activele totale ale bancii au crescut

cu 89,4% in 2006, continuand in aceeasi directie si in prima jumatate a acestui

an, cand a mai urcat cu 26,8 procente. In cadrul activelor, la fel ca in ultimii ani creditele acordate clientelei

au cea mai mare pondere. Mai mult, din 2006 aceasta pondere a tot crescut,

lucru vizibil in rata creditelor, care a acumulat in fiecare an circa 4-5

puncte procentuale, ajungand la finalul lunii iunie la 64,2%.

In prima jumatate a anului 2007

se observa o scadere a ponderii efectelor publice si altor titluri acceptate

pentru refinantare de la 3,9% la 1,75% din active, banca si-a redus cu 43%

expunerea pe aceste instrumente.

In ceea ce priveste activele

lichide (numerarul din casa si de la banca centrala), acestea au crescut de

asemenea in primele 6 luni, cu circa 31,5%, iar ca pondere in activul total au

ajuns la 24%. Activele imobilizate, unde intra imobilizarile corporale si

participatiile bancii au crescut cu 16,55 in semestrul I si cu 64,8% in 2006.

Cauza consta atat in extinderea teritoriala, cat si in consolidarea bancii in

cadrul grupului, la care se adauga rascumpararea de actiuni proprii, aprobata in

primavara acestui an (au fost cumparate circa 25 de milioane actiuni).

In pasivul bilantier,

depozitele atrase de la clientela detin cea mai mare pondere, de 68,1% la

finalul lunii iunie, in usoara scadere fata de finalul anului trecut. Datoriile

acestea fata de clientela (depozite, dobanzi si alte datorii) au crescut

puternic anul trecut, cu 85,5%, iar in acest prim semestru au mai urcat cu 22,3

procente.

Resursele atrase de la institutii bancare

mai mult decat s-au dublat in 2006 si au crescut cu 42,2% in primul semestru,

ajungand la o pondere de 19% in patrimoniul bancii. Si capitalurile proprii au

continuat sa creasca, atat ca efect al profiturilor inregistrate, cat mai ales in

urma majorarilor de capital social, astfel ca la 30 iunie depasesc ca pondere

10% din pasivul total.

In structura pasivului se

observa schimbari nesemnificative la nivelul ratei de indatorare globala

(datorii/pasiv total), care ramane deasupra nivelului de 87%. In schimb, rata

stabilitatii financiare (capital permanent/pasiv total) s-a ameliorat

considerabil in prima jumatate a acestui an, urcand la 29,5%. Asta in special

datorita cresterii resurselor atrase de la institutiile bancare. In structura

capitalurilor proprii acestea detin ponderea principala si e in crestere fata

de anul trecut, in detrimentul capitalurilor proprii.

|

Politica de dividend |

|

Profit net/actiune (lei) | ||||||||||||

|

Dividend brut/actiune | ||||||||||||

|

Actiuni gratuite la 100 detinute | ||||||||||||

|

Data de referinta/inregistrare |

Banca Transilvania nu acorda dividende in cash, ci isi repartizeaza in fiecare an o parte din profitul net in rezerve, din care ulterior majoreaza capitalul social, in urma acestei operatii acordand actiuni gratuite actionarilor inregistrati in registrul actionarilor la data de referinta/inregistrare. In plus fata de aceasta majorare, in ultimii ani banca si-a majorat capitalul si prin aporturi in numerar, anul acesta oferind actionarilor 150 de actiuni noi la 1000 detinute, la un pret preferential de 0,35 RON/actiune. Anul trecut s-au oferit 100 actiuni noi la fiecare 1000 de actiuni detinute, la un pret de 0,4 RON/actiune. Aceasta practica a bancii a dat in fiecare an roade, este de fapt o demonstratie clara despre cum poate o societate listata sa colecteze bani prin bursa. De asemenea, actionarii au o inclinatie mare fata de aceste operatiuni, poate mai mare decat fata de dividende, dovada evolutia cursului TLV din ultimii ani.

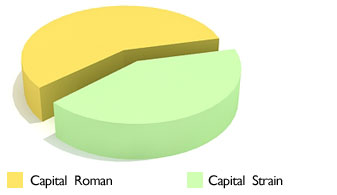

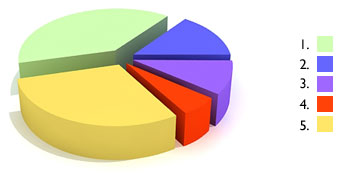

Structura Actionariatului la 31.12.2007

Structura actionariatului dupa tipul capitalului:

Roman - 62.04 %

Strain - 37.96 %

1. Persoane Fizice cu cetatenia romana - 41.90 %

2. Persoane juridice cu capital roman - 20.14 %

3. din care SIF'S - 14.66 %

4. Persoane Fizice cetateni ai altor tari - 4.17 %

5. Persoane Juridice cu capital strain - 33.79 %

|

Bugetul de venituri si cheltuieli previzionate |

|

mil RON |

||||||

|

Realiz. 2006 |

BVC 2007 |

Realiz sem. I 2007 |

||||

|

Active total din care | ||||||

|

- numerar+banci | ||||||

|

- credite | ||||||

|

Capitaluri proprii | ||||||

|

Depozite clienti | ||||||

|

Profit brut | ||||||

|

Investitii |

30 mil EUR |

Banca Transilvania estimeaza o crestere a

ponderii creditelor acordate clientelei in total activ, de la 60,1% pana la

64,2%.

In ipoteza unui profit net de

80% din profitul brut (ponderea medie din ultimii ani), rezulta o valoare a

acestuia de 105,6 milioane RON, in crestere cu 5,9% fata de anul trecut.

4. Analiza SWOT

4.1. Puncte tari

- Banca Transilvania apare ca o banca bine capitalizata, operand majorari

de capital social in fiecare an si, de asemenea, marindu-si rezervele in mod

constant;

- Structura actionariatului este faramitata, are un grad mare de atomizare; de

asemenea, prezenta BERD si a catorva SIF-uri in structura actionariatului

constituie un punct forte al bancii;

- De aici deriva si predispozitia bancii pentru o eventuala preluare, tinand

cont mai ales de tendinta generala de concentrare pe piata bancara;

- Permanenta preocupare pentru dezvoltarea geografica a bancii.

4.2. Puncte

slabe

- Cota de piata inca redusa,

comparativ cu alte banci din sistem; cu rezerva ca aceasta cota de piata a

crescut consistent in ultimul an, in pofida unor grupuri mari financiare intrate

pe piata bancara din Romania;

- Principalii indicatori de rentabilitate prezinta scaderi de la un exercitiu

la altul;

- Ponderea in crestere pe care o detin creditele acordate clientelei in

activele totale; expunere mare fata de clienti.

4.3. Oportunitati

- Potentialul ridicat pe care il are sectorul bancar in Romania;

- Consolidarea in sistemul bancar, in cadrul careia Banca Transilvania isi

poate mari cota de piata

4.4. Amenintari

- Fiind o banca de talie medie, amenintarile sunt cele comune intregului sistem bancar, instabilitatea economica, incetinirea cresterii economice, "surprizele" inflationiste etc. Banca a reusit totusi sa se consolideze intr-o maniera sanatoasa in ultimii ani, astfel incat a iesit din zona de risc caracteristica bancilor mici.

5. Stabilirea obiectivelor

Se va urmari intarirea prezentei pe piata leasingului. Se vor prezenta actiunile Bancii Transilvania in acest sens:

In urma cumpararii si subscrierii de actiuni ale companiei MEDICREDIT LEASING IFN S.A., Banca Transilvania detine in prezent 38,89% din capitalul social al acesteia. Firma are ca obiect de activitate leasingul operational si financiar pentru achizitionarea de echipamente medicale. In plus, Banca Transilvania detine, in urma plasamentului de capital facut prin BT Investments SRL - companie a Grupului Financiar BANCA TRANSILVANIA - 51% din capitalul social al societatii BT FINOP LEASING IFN S.A., a carei activitate este reprezentata de intermedierile financiare.

Banca Transilvania are in prezent la S.C. MEDICREDIT LEASING IFN S.A. 13.191 de actiuni nominative, in valoare de 1.319.100 RON, suma subscrisa si varsata in intregime, in RON, plata fiind facuta, de catre banca, la data de 20.12.2006. Banca are optiunea de a achizitiona, pana la data de 31.07.2007 cel putin 50% + 1 actiune din capitalul social al S.C. MEDICREDIT LEASING IFN S.A., fapt care ii poate conferi statutul de actionar majoritar al firmei.

Obiectivul acestor achizitii este intarirea prezentei Bancii Transilvania in domeniul leasingului, prin derularea unor activitati de leasing operational si cel destinat dezvoltarii domeniului medical, alaturi de leasingul financiar.

Banca Transilvania este componenta principala a Grupului Financiar BANCA TRANSILVANIA, cu sediul in Cluj-Napoca si care a fost infiintat in anul 2003. Acesta raspunde cererii diversificate a pietei prin oferta sa de servicii financiare integrate. Grupul cuprinde companii care isi desfasoara activitatea in diverse domenii de activitate, precum: financiar-bancar, asigurari, leasing, tranzactii imobiliare, finantarea consumatorilor, factoring si administrarea afacerilor

In ceea ce priveste cele trei linii principale de business ale Bancii Transilvania - persoane fizice, IMM si companii mari - acestea au continuat sa vina pe piata cu produse care sa anticipeze trend-ul, precum si cu un personal specializat. Asadar, pentru intreprinzatorii romani, banca a lansat, conform strategiei, la fiecare trei luni, produse specifice: 'SCONTARE 100%', 'Abonamentul Bancar', 'Clubul Intreprinzatorului Roman' si, de curand, 'Proprietati imobiliare pe firma. 'Credit fara avans'. Clientii corporate care deruleaza cel putin 50% din afacere prin Banca Transilvania au la dispozitie, incepand cu acest an, 'Contul de Business', care cuprinde servicii personalizate, tocmai pentru a oferi acestei categorii un tratament special, demn de 'clasa business'. In ceea ce priveste persoanele fizice, si acesti clienti beneficiaza de produse noi, cum ar fi 'Economii la Vedere' sau 'Credit fara rate, cu 0% dobanda', precum si campanii care au rolul de a atrage si fideliza clientii.

6. Strategia de marketing

Banca Transilvania este un grup financiar integrat roman, infiintat in Transilvania, cu activitati dedicate distinct clientilor Corporativi, clientilor IMM si clientilor Retail Banking pentru a oferi servicii de calitate, avand o retea teritoriala nationala.

Misiunea bancii este sa asigure randamente superioare actionarilor ei, sa fie responsabila fata de comunitate si sa creeze un mediu in care sa se lucreze cu mandrie si profesionalism.

Mixul de marketing in sectorul financiar-bancar, cazul BT

Unul dintre elementele centrale ale marketingului este mix-ul de marketing prin care se definesc elementele pe care o organizatie este capabila sa le controleze si care se pot utiliza pentru a satisface nevoile consumatorilor sau pentru realizarea unei comunicari mai eficiente cu acestia.

Mix-ul traditional este format din cei 4 P: produs, pret, plasament (distributie) si promovare. In cazul produsului bancile trebuie sa identifice si sa creeze pentru clienti produsul care sa le poata satisface necesitatile. In ceea ce priveste pretul, bancile incearca sa identifice acel pret pe care clientii sunt dispusi sa-l plateasca pentru produsele care li se ofera. Plasarea in lantul de distributie semnifica livrarea produselor catre clienti la locul si momentul dorit de catre acestia. Promovarea este procesul prin care se reuseste constientizarea clientilor cu privire la nevoile lor si la trasaturile si beneficiile ce decurg din produsele sau serviciile oferite de catre banca.

Notiunea de mix presupune ca toate aceste variabile sa se interconditioneze intre ele, sa existe un optim al acestor patru elemente pentru un anumit segment de piata la un moment dat.

7.1. Politica de produs

Produsul poate fi considerat componenta principala a mixului de marketing intrucat oricat de competitiv ar fi pretul, de eficienta distributia sau de inspirata promovarea, daca produsul nu intruneste calitatile cerute de piata organizatia nu va avea succes pe termen lung. Cu atat mai mult, in cazul produselor financiare, gradul ridicat de intangibilitate are drept consecinta dificultatea "izolarii" serviciului de pretul si modul lui de distributie.

Bancile sunt nevoite sa asigure anumite aspecte legate de tangibilitatea serviciilor oferite pentru ca ele sa poata fi efectiv vandute si, in consecinta, trebuie sa utilizeze elementele marketingului care sa le permita promovarea acestor servicii. Ca rezultat oricarui serviciu sau oricarei grupe de servicii trebuie sa ii fie atasate caracteristici tangibile care pot fi utilizate in marketing. De asemenea, o banca va crea produse dintr-un intreg portofoliu de servicii, ele vor vorbi despre produsele lor: credite, investitii, economii.

In realitate, ceea ce ofera bancile clientilor lor sunt serviciile, iar in aceasta situatie totalitatea acestor servicii constituie oferta pe piata respectivei institutii.

De exemplu, cardul Visa Gold este produsul tangibil care este accesibil clientului, iar serviciul reprezinta totalitatea beneficiilor asociate unui astfel de card, de exemplu limite de credit mai mari, statut de client preferential, beneficii de utilizare, transferuri de fonduri.

In institutia financiar-bancara notiunile de produs si serviciu au devenit interdependente si interschimbabile fiind utilizate pentru a descrie ceea ce ii este oferit consumatorului.

Serviciile si produsele pe care Banca Transilvania le ofera sunt: credite, carduri, depozite, produse de trezorerie, cecuri de calatorie etc.

In aceasta lucrare atentia este indreptata spre un anumit tip de produse si anume cardurile bancare, mai exact cardul de credit Visa Gold, produs lansat de Banca Transilvania la finele lunii martie 2005.

Banca Transilvania pune la dispozitia clientilor sau viitorilor clienti atat carduri de credit, cat si carduri de debit, iar in cele ce urmeaza vom efectua o prezentare a acestora, atentia indreptandu-se asupra cardului de credit Visa Gold.

Carduri de debit: Maestro Direct, MasterCard Mondo si Visa Electron Global, iar carduri de debit co-branded avem : Visa Electron Maxishop, Visa Electron Euro<26, Visa Classic/MasterCard Credisson BT.

Carduri de credit ale Bancii Transilvania: MasterCard Forte, Visa Credisson BT, Visa Gold.

Cardul Maestro Direct cu cont in euro functioneaza ca si cardul Maestro Mondo cu cont in lei, cu singura diferenta ca acest card are atasat un cont in euro. El poate fi utilizat atat in tara cat si in strainatate, la ATM-urile si POS-urile care au afisata sigla Maestro. In Romania clientul va ridica de la ATM lei si i se va debita contul in euro.

Avantajul este ca un client care are un card Maestro Direct cu cont in euro, daca pleaca in strainatate in tarile care folosesc moneda euro este protejat de riscul valutar, acesta ridicand euro de la ATM, contul debitandu-se tot in euro.

Cardul MasterCard Mondo (Cardul Mondo) este un card in lei destinat persoanelor fizice si poate fi folosit atat in tara cat si in strainatate, oriunde este afisata sigla MasterCard.

Este usor de utilizat pentru ridicare de numerar de la orice bancomat cu sigla MasterCard sau puteti efectua cumparaturi de la orice comerciant care afiseaza aceasta sigla, iar printre principalele avantaje amintim faptul ca poate fi folosit si in strainatate putandu-se achizitiona de la orice comerciant si permitand ridicarea de numerar in valuta tarii in care se calatoreste folosind lei din contul personal.

PIN-ul se poate schimba direct de la automat in situatia in care exista mai multe carduri proprietate personala si se uita PIN-ul (codul personal al cardului), el putandu-se schimba direct de la orice bancomat al Bancii Transilvania.

Cardul Visa Electron Global - disponibil din data de 9 aprilie

2000.

Procurarea lui este posibila prin completarea unei cereri de emitere, la

oricare din sucursalele bancii. Global

este un card de debit in lei, emis sub sigla Visa.

Pentru clientii Bancii Transilvania

se ofera posibilitatea ridicarii salariilor prin card direct de la orice ATM

(bancomat), respectiv cu ajutorul POS-urilor (cititoarele de carduri) instalate

in sucursalele bancii.

Posesorii de carduri Visa Electron Global beneficiaza de acordarea creditelor pentru nevoi curente, in contul de card. Pe de alta parte, siguranta, viteza de operare si aria extinsa de acceptanta (utilizare in marea majoritate a oraselor) sunt atribute care confera cardului Visa Electron Global un plus de atractivitate pentru detinatorii lui.

Emiterea cardurilor Visa Electron Global si dezvoltarea continua a retelei proprii de ATM-uri si POS-uri constituie puncte de referinta ale planului de dezvoltare al Bancii Transilvania.

Cardul Global este un card in lei destinat persoanelor fizice si poate fi folosit in intreaga tara oriunde este afisata sigla Visa.

Este usor de utilizat pentru ridicare de numerar de la orice bancomat din Romania, cu sigla Visa, sau puteti efectua cumparaturi de la orice comerciant care afiseaza sigla Visa.

Principalele avantaje ale acestui card sunt:

- schimbarea PIN-ului direct de la automat: daca aveti mai multe carduri si riscati sa uitati PIN-ul (codul personal al cardului), puteti sa il schimbati direct de la orice bancomat al Bancii Transilvania;

- credite: detinatorii de carduri Visa Electron Global pot beneficia de credite pentru nevoi curente, acordate direct in contul de card.

Cardul Visa Electron Maxishop este un card de debit co-branded Banca Transilvania & Astral Telecom, destinat persoanelor fizice romane si straine.

Poate fi utilizat atat in tara, cat si in strainatate, in limita disponibilitatilor in lei din contul de card, la ATM-urile si POS-urile din intreaga lume, unde este afisata sigla Visa Electron. Poate fi folosit pentru: ridicari de numerar, respectiv pentru cumpararea de bunuri si servicii, pentru cumpararea de produse sau servicii de la comerciantii care au afisata sigla Maxishop - si cu care banca a incheiat acorduri de practicare a unor discount-uri la cumpararea de marfuri sau servicii, pentru achitarea in sistem de Direct Debit a abonamentului TV Cablu Astral Telecom.

Posesorul principal al cardului Visa Electron Maxishop poate desemna si alti utilizatori ai contului sau de card, acestora emitandu-li-se astfel cate un card pentru contul respectiv.

Avantaje oferite de acest card: puteti plati in sistem Direct Debit abonamentul Astral Telecom (TV cablu/ HBO/ alte servicii), puteti beneficia de reduceri pentru cumparaturile/serviciile efectuate in cadrul retelei de comercianti Maxishop.

Cardul Visa Electron EURO<26 este un card de debit cu cont in lei si utilizare internationala emis sub sigla Visa Electron, in regim co-branded Banca Transilvania - EURO<26 Romania . Cardul este destinat tuturor tinerilor cu varste cuprinse intre 15 si 25 de ani, in special studentilor.

"EURO<26 Romania" este o asociatie non-profit, reprezentanta a organizatiei europene EYCA (Asociatia Europeana a Cardurilor de Tineret), care functioneaza in 38 tari europene. Asociatia, in calitate de membru al EYCA, are dreptul exclusiv de a emite, promova si dezvolta in Romania cardul european de tineret Euro<26.

Pana in prezent asociatia emisese doar carduri de loialitate, care ofereau diferite discounturi membrilor sai. Cardul EURO<26, emis in colaborare cu Banca Transilvania, va reprezenta pentru detinatori dovada calitatii de membru asociat EURO<26 si va da dreptul acestora sa beneficieze de toate avantajele, reducerile si facilitatile pe care calitatea de membru al asociatiei le implica.

Avantajele cardului Visa Electron EURO<26

- posibilitatea de a gestiona eficient bursele scolare/studentesti sau banii primiti de la parinti/alte surse;

- asigurare medicala

de calatorie, pe termen de 1 an, inclusa in pretul standard al cardului;

- importante reduceri in reteaua de comercianti "EURO<26" din Romania si

Europa;

- posibilitatea de a fi utilizat prin intermediul unei retele vaste de ATM-uri si

POS-uri, atat in tara cat si in strainatate, oriunde este afisata sigla Visa

Electron, operatiunile realizandu-se in moneda tarii in care acestea au loc.

Cardul Visa Classic/MasterCard Credisson BT

Clientii care nu se califica pentru un card de credit pot sa opteze pentru un card de debit, la alegere, sub sigla Visa sau MasterCard. Cardurile de debit Credisson BT au elementele de identificare (numele si prenumele titularului de card, data expirarii, numarul cardului) embosate (scoase in relief).

Cardurile de debit Credisson BT sunt instrumente de plata fara numerar si pot fi utilizate atat la ATM-urile cat si la terminalele POS care afiseaza sigla de pe card (Visa sau MasterCard) pentru ridicari de numerar sau cumparari de bunuri si servicii. Cardurile de debit Credisson BT pot fi utilizate pentru tranzactii online, offline li pe Internet.

Cardul de credit MasterCard Forte este un card de credit cu cont in ROL si utilizare internationala emis de Banca Transilvania sub sigla MasterCard. Cardul are elementele de identificare (numele si prenumele titularului de card, data expirarii, numarul cardului) embosate (scoase in relief).

MasterCard Forte este un instrument de plata fara numerar care poate fi utilizat atat la ATM-urile cat si la POS-urile care afiseaza sigla MasterCard pentru ridicari de numerar sau cumparari de bunuri si servicii. Cu acest tip de card pot fi efectuate tranzactii atat online cat si offline.

Cardul are o perioada de gratie de pana la 55 de zile. In perioada de gratie nu se calculeaza dobanzi, astfel:

- in luna curenta in care clientul incepe sa utilizeze creditul;

- in lunile in care, intre 1 si 25 ale lunii, clientul a achitat cel putin o data linia de credit integral.

Cardul de credit Visa

Gold

Cardul de credit Visa

Gold

Cand a lansat produsul sau premium pe piata cardurilor, Banca Transilvania nu a fost considerata a reprezenta un adversar foarte 'periculos' pentru celelalte banci ce ofereau acest serviciu. Datorita strategiei de marketing si ofertei in sine, institutia a emis insa de atunci peste 5000 de carduri Visa Gold din totalul de aproximativ 13000 de carduri premium, cate sunt in prezent in Romania, astfel banca ajungand lider de piata la produsele premium, la doar un an dupa lansarea acestui produs (Ziarul Financiar, 14 Aprilie 2006).

'Visa Gold este mai mult decat un card, insemnand siguranta, confort si

prestigiu. Se pare ca tocmai acest lucru a fost apreciat de piata: valoarea adaugata.

Am tintit sus, am depasit asteptarile clientilor, ne-am indeplinit obiectivele

asumate si am ajuns astfel lider de piata. Eforturile noastre nu se vor opri

aici pentru ca dorim sa fim in continuare un jucator important pe piata

cardurilor din Romania si, bineinteles, pe cea a produselor premium', a

declarat Robert C. Rekkers, directorul general al Bancii Transilvania.

Banca Transilvania a lansat cardul Visa Gold in martie 2005, completandu-si

astfel portofoliul de produse. Ideea a fost aceea de a raspunde tendintei de

segmentare a pietei cardurilor din Romania si de a oferi un produs special

pentru clientii cu venituri ridicate, care au un statut aparte.

Visa Gold este un

card premium Visa, in lei, care da posibilitatea detinatorilor sai de a avea

acces atat la fondurile proprii, cat si la linia de credit stabilita de banca.

Utilizatorii au acces la peste 30 de milioane de locatii comerciale si la

aproximativ 850000 de ATM-uri din intreaga lume. Visa Gold poate fi folosit

pentru efectuarea de tranzactii si plati la comerciantii din tara si din strainatate,

operatiuni pentru care nu se percepe comision. Perioada de gratie stabilita pentru acest card

este de pana la 55 de zile.

Posesorii cardului Visa Gold

beneficiaza de servicii speciale de asigurare de calatorie, eliberare de

numerar si de card, in regim de urgenta. Echipa dedicata a Bancii Transilvania

informeaza lunar clientii cu privire la situatia platilor, partea utilizata a

creditului, disponibilitati ramase, suma minima care trebuie rambursata si, in

plus, ofera consiliere in toate aspectele. Banca Transilvania a emis pana acum

peste 700.000 de carduri, avand o cota de piata de 9%.

Cardul de credit Visa Gold este un card embosat care va permite sa efectuati atat tranzactii online (retrageri de numerar, plati la terminalele EPOS instalate la comercianti), cat si offline (imprinter) si pe Internet.

Sunt necesari numai 5 pasi pentru a intra in

posesia unui card de credit Visa Gold:

1. Sunati la 0741 095 010. Un specialist de produs va va furniza toate detaliile

si va aranja o intalnire cu o persoana din cea mai apropiata sucursala.

Nu trebuie sa mergeti dumneavoastra la banca. Veti

fi vizitat de specialistii bancii.

3.

Impreuna cu acesta, veti completa documentatia necesara:

- Cererea/contract de credit card si declaratiile necesare

- Adeverinta de salariu sau alte acte doveditoare ale venitului net cert

cu caracter permanent

- Copie dupa actul de identitate

4.

Cererea va fi scorata si cardul emis

5.Cardul va va fi inmanat personal la locatia indicata

La intrarea in posesia unui card Visa Gold, clientii beneficiaza de urmatoarele avantaje:

Acces rapid la o linie de credit cuprinsa intre 5.000 si 10.000 euro, echivalentul in lei, insa nu pentru mai mult de trei venituri nete cu caracter permanent in baza unui scoring efectuat de Banca Transilvania.

Perioada lunga de gratie indiferent de tipul tranzactiei efectuate: este un credit card revolving cu perioada de gratiere de maxim 55 de zile, iar rulajul minim ce trebuie efectuat este de 10%.

Un nou card sau cash in regim de urgenta pentru situatiile in care, in cadrul unei vizite in strainatate, este furat sau pierdut cardul. In acest caz se pot primi pana la 5.000 euro in termen de o zi lucratoare indiferent de tara.

Asigurari speciale de calatorie care presupun beneficierea de un pachet de asigurari menit sa inlature neplacerile ce pot surveni in timpul unei calatorii. Pentru a beneficia de aceasta facilitate este suficient sa se achite cheltuielile de calatorie cu cardul Visa Gold. Exista urmatoarele asigurari:

- asigurare medicala de calatorie inclusa (accident/deces) de 50.000 euro;

- asigurare de pana la 500 euro in cazul intarzierii bagajelor;

- asigurare de pana la 300 euro in cazul intarzierii zborurilor;

- acoperirea, pana la 1.000 euro, a cheltuielilor de inlocuire a actelor in cazul pierderii . acestora;

- internet banking gratuit, astfel incat sa poata fi cat mai usor de efectuat alimentarea contului, inclusiv efectuarea rulajului lunar sau a altor operatiuni.

Banca Transilvania a inteles ca pentru produsul Visa Gold este necesara o abordare aparte fata de produsele standard de credit card si mizeaza in castigarea clientilor pe conceptul de private banking si customer service dedicat.

Principiul de baza, avand in vedere ca segmentul vizat este compus din persoane cu program foarte incarcat, este ca nu mai trebuie clientul sa se deplaseze la sediul bancii, ci va fi vizitat de catre un specialist al bancii care va acorda suport in vederea completarii documentelor necesare obtinerii acestui card.

Un card Visa Gold poate asigura posesorului ei recunoasterea statutului si a pozitiei dobandite de-a lungul timpului, respectul si atentia societatii.

Servicii speciale atasate contului de card

- inlocuire in

regim de urgenta a cardului - in cazul pierderii/furtului cardului, in calitate

de client Visa Gold, se poate solicita inlocuirea cardului in regim de urgenta;

- eliberare de numerar in regim de urgenta - maxim 5000 USD, dar nu mai mult

decat disponibilitatile din contul de card;

- asigurari speciale dobandite cu prilejul devenirii client Visa Gold, astfel putand beneficia, cu prilejul efectuarii unor calatorii, de un pachet de asigurari, cu conditia achitarii cheltuielilor aferente cardului Visa Gold:

Promotii intalnite in politica de produs

|

Nr. Crt. |

Durata |

Denumire |

Perioada de executie |

Responsabil |

|

45 zile |

Depozitul anotimpuri |

Actionarii |

||

|

12 luni |

Credit imobiliar |

Analist credite |

||

|

8 luni |

MasterCard Forte |

Responsabil carduri |

||

|

50 zile |

Direct Debit |

Administrator conturi |

7.2. Politica de pret

Toate organizatiile trebuie sa stabileasca un pret pentru serviciile oferite. Pretul serviciilor este un element important al mixului de marketing, fiind o sursa importanta de venituri pentru organizatie. Stabilirea unui pret corect, atat pentru piata, cat si pentru concurenta, este un element semnificativ pentru sectorul serviciilor financiar-bancare.

Un alt factor important, de luat in considerare, este faptul ca bancile nu isi stabilesc preturile numai pentru servicii individuale, ci isi coordoneaza preturile si pentru pachetele de servicii oferite.

Deoarece competitia in serviciile financiar-bancare s-a intensificat, stabilirea preturilor corecte a devenit un element esential pentru strategia de marketing. Cu toate acestea este important de amintit ca pretul nu este elementul central, el constituind doar unul din elementele mixului de marketing.

Desi in Romania multi clienti sunt sensibili, in prezent, la preturi, pe masura ce concurenta va creste, calitatea serviciilor va deveni mai importanta pentru client, iar cererea va fi complexa.

In continuare vom analiza comisioanele si dobanzile percepute pentru fiecare card disponibil in oferta Bancii Tranilvania:

Cardul Maestro Direct

Comisioane: - emitere card 2 euro/card

- administrarea anuala a contului de card 2 euro/card

- comision ridicare numerar de la ATM Banca Transilvania 0,20%

- alimentarea contului de card 0

- soldul minim ce trebuie pastrat in contul de card 5 euro.

Dobanda la vedere pentru contul de card

- 0 pentru sume de la 0 - 5 euro

- 1% pentru sume peste 5 euro.

Cardul MasterCard Mondo

Comisioane: - emitere card 0 lei

- administrarea cont card 0 lei

- comision ridicare numerar de la automatele Bancii Transilvania 0,1%

- soldul minim care trebuie pastrat in contul de card 4,9 RON.

Dobanda la vedere pentru contul de card:

- 0,5% pentru sume cuprinse intre 4,91 RON si 1.000 RON

- 1,5 % pentru sume cuprinse intre 1.000,01 RON si 5.000 RON.

Cardul Visa Electron Global

Comisioane : - emitere card 0 lei

- administrarea cont card 0 lei

- comision ridicare numerar de la automatele Bancii Transilvania 0 lei

- soldul minim care trebuie pastrat in contul de card 4,9 RON.

Dobanda la vedere pentru contul de card:

- 0,5% pentru sume cuprinse intre 4,91 RON si 1.000 RON

- 1,5 % pentru sume cuprinse intre 1.000,01 RON si 5.000 RON.

Cardurile Visa Electron Maxishop

Comisioane : - emitere card 0 lei;

- administrarea cont card 0 lei

- comision ridicare numerar de la automatele Bancii Transilvania 0 lei

- soldul minim care trebuie pastrat in contul de card 0 lei

Dobanda la vedere pentru contul de card:

- 0,5% pentru sume cuprinse intre 4,91 RON si 1.000 RON

- 1,5 % pentru sume cuprinse intre 1.000,01 RON si 5.000 RON.

Cardul Visa Electron Euro<26

Comisioane : - emitere card 12.5 RON

- administrarea cont card 5 RON

- comision ridicare numerar de la automatele Bancii Transilvania 0 lei

- soldul minim care trebuie pastrat in contul de card 0 lei.

Dobanda la vedere pentru contul de card:

- 0,5% pentru sume cuprinse intre 4,91 RON si 1.000 RON

- 1,5% pentru sume cuprinse intre 1.000,01 RON si 5.000 RON.

Cardul Visa Classic/MasterCard Credisson BT

Comisioane : - emitere card 0 lei

- administrarea cont card 0 lei

- comision ridicare numerar de la automatele Bancii Transilvania 0 lei

- soldul minim care trebuie pastrat in contul de card 0 lei.

Dobanda la vedere pentru contul de card :

- 0,5% pentru sume cuprinse intre 4,91 RON si 1.000 RON

- 1,5 % pentru sume cuprinse intre 1.000,01 RON si 5.000 RON.

Cardul Visa Gold

Comisioane: - emitere card 100 RON

- administrare anuala cont card 200 RON

- alimentare cont card 0 lei

- ridicare numerar de la ATM-urile BT 1%

- comision ridicare numerar de la POS-urile BT 1%

- cumparari de bunuri de la comercianti 0 lei

- comision pentru ridicare numerar la ATM-urile altor banci din tara

1%+2,5 RON

- comision pentru ridicare numerar de la alte banci in strainatate 2% min.

10 RON

- informatii sold la ATM-urile BT 3 RON/interogare

- remitere extras de cont prin posta 0 lei

- reemitere card + PIN 10 RON

Dobanda la vedere pentru contul de card: 28%

Rulaj minim de efectuat: 10% din soldul angajat la finele lunii expirate

Perioada de gratie: max. 55 zile.

Regulamentul promotiei Visa Gold referitor la comisioanele aferente contului de card:

|

Promotii intalnite in politica de pret

|

Nr. Crt. |

Durata |

Denumire |

Perioada de executie |

Responsabil |

|

28 zile |

Credit fara comision |

Senior analist credite |

||

|

30 zile |

MasterCard Mondo administrare cont 0 lei |

Responsabil carduri |

||

|

60 zile |

Visa Gold - deschidere cont card 0 lei |

Responsabil carduri |

||

|

12 luni |

Visa Platinum - plafon minim tranzactii 0 lei |

Responsabil carduri |

7.3. Politica de promovare

Pentru o banca politica promotionala, ca de altfel si comunicatiile, a caror componenta esentiala este, reprezinta un element de baza al mixului de marketing deoarece este esentiala pentru formarea si mentinerea unor relatii pe termen lung cu consumatorii.

Specificul serviciilor bancare marcheaza in mod corespunzator si ansamblul activitatilor comunicationale. Aceste particularitati se regasesc atat in continutul activitatilor desfasurate, cat si in mijloacele si strategiile utilizate.

Cardul de credit Visa Gold se adreseaza unei nise de piata, targetul fiind un segment de oameni cu venituri ridicate de minim 1600 euro pe luna, deci persoane cu pregatire profesionala care ocupa functii de conducere sau pozitii cu influenta in organizatiile unde isi desfasoara activitatea.

Avand in vedere faptul ca persoanele ce compun aceasta nisa de piata sunt deja familiarizate cu cardurile bancare si instrumentele de plata de ultima generatie, Banca Transilvania va trebui sa atraga acesti clienti prin customer service dedicat si private banking.

Serviciul de private banking este un serviciu de lux pentru clientii de lux. Clientii care au in conturile lor sume mari si foarte mari, in valuta, pot beneficia de toate ofertele unui astfel de serviciu bancar: dobanzi si comisioane mai avantajoase la credite, pachete de produse, carduri in care sunt incluse tot felul de facilitati (includerea unei asigurari sau a unor reduceri ) si existenta unui bancher personal. Ideea unui bancher personal se sprijina pe existenta unui angajat specializat din acea banca. Acest angajat trebuie sa-si consilieze clientii atat in ceea ce priveste modalitatile de a acumula capital cat si in ceea ce priveste modalitatile de a-i conserva valoarea. Clientul nu va fi consiliat doar in ceea ce priveste directia pe care ar trebui sa o ia sumele investite, banca ii va spune chiar ce pondere din capitalul pe care il detine trebuie investita si ce instrumente de plasare a banilor sunt cele mai avantajoase.

Campania publicitara

Strategia publicitara este un model conceptual pentru influentarea motivelor, intereselor, cerintelor si comportamentului consumatorului prin comunicarea unui mesaj despre valoarea de consum a marfii sau serviciului, tinand cont de producerea si perspectivele vanzarilor pe piata, partilor tari si slabe ale concurentilor.

Este foarte importanta stabilirea unei stranse legaturi intre produsul oferit de catre banca si mijloacele campaniei publicitare folosite pentru atragerea clientilor, prin urmare, avand in vedere categoria de clienti care pot fi incadrati intr-o nisa de piata, de persoane cu venituri foarte mari si profesii de varf, campania se va realiza recurgand la urmatoarele mijloace:

suporturi media intr-o masura mai redusa deoarece viitorii clienti sunt persoane foarte ocupate, cu putin timp de dedicat televiziunii;

reviste si ziare pentru ca sunt cele mai indicate avand in vedere ca acesti viitori clienti sunt mereu interesati de stiri, noutati, iar ziarele si revistele constituie unul din mediile informationale preferate de catre acestia;

afise avand menirea de a fi postate la intrarea in institutii importante, frecventate de viitori clienti;

brosuri informative ce vor fi inmanate posibililor clienti cu prilejul unor intalniri efectuate de catre reprezentantul Bancii Transilvania la locul unde isi desfasoara activitatea persoanele vizate.

A) Suporturile media alese sunt: - Antena 1

- ProTV, iar durata de difuzare a spotului va fi de 35 de zile, timp in care primele 14 zile se va difuza o reclama cu durata de 40 de secunde, iar in urmatoarele 21 de zile un spot de 30 de secunde.

|

Bugetul necesar pentru difuzarea unui spot publicitar cu durata de 40 de secunde |

||||||||||

|

Canal TV |

Zilele saptamanii |

Interval orar |

Numar inserari |

Cost/40secunde |

Cost total |

|||||

|

Antena1 |

Luni-Vineri |

750 EURO |

1.400EURO |

|||||||

|

Sambata-Duminica |

900 EURO |

2.700EURO |

||||||||

|

Total 7 zile 12.200EURO |

||||||||||

|

ProTV |

Luni-Vineri |

|

775 EURO |

1.550EURO |

||||||

|

Sambata-Duminica |

890 EURO |

1.780EURO |

||||||||

|

Total 7 zile 11.310EURO |

||||||||||

|

TOTAL Antena1+ProTV/14zile 47.020EURO |

||||||||||

|

Bugetul necesar pentru difuzarea unui spot publicitar cu durata de 30 de secunde |

||||||||||

|

Canal TV |

Zilele saptamanii |

Interval orar |

Numar inserari |

Cost/30secunde |

Cost total |

|||||

|

Antena1 |

Luni-Vineri |

562.5 EURO |

1.125 EURO |

|||||||

|

Sambata-Duminica |

675 EURO |

2.025 EURO |

||||||||

|

Total 7 zile 9.675EURO |

||||||||||

|

ProTV |

Luni-Vineri |

581,2 EURO |

1.162,4EURO |

|||||||

|

Sambata-Duminica |

667,5 EURO |

1.335EURO |

||||||||

|

Total 7 zile 8.482EURO |

||||||||||

|

TOTAL Antena1+ProTV/14zile 21.990EURO |

||||||||||

Prin urmare, costul total al reclamei TV va fi suma formata din costul de difuzare (pe perioada de 35 de zile) si costul de creare a reclamei, dupa cum urmeaza:

|

COST RECLAMA |

Cost creare |

Cost difuzare |

Total |

|

Spot 40 secunde |

2.500 EURO |

47.020 EURO |

49.520 EURO |

|

Spot 30 secunde |

2.200 EURO |

21.990 EURO |

36.314 EURO |

|

TOTAL 85.834EURO |

|||

B) Reviste si ziare

Tinand cont de tipul de clienti vizati de campania bancii, am considerat ca fiind indicata publicarea unei reclame in ziare si reviste de prestigiu, si anume in revista Capital (publicatie economica si financiara, aparitie o data pe saptamana (miercuri), 63.000-65.000 exemplare, publicul tinta sunt oamenii de afaceri) si ziarele Curierul National (cotidian national de informatie generala, zilnic, de luni pana sambata, 29.000 exemplare/aparitie (din care 23.000 abonamente), avand ca public tinta oamenii de afaceri) si Curentul (publicatie economica si financiara, zilnic, de luni pana sambata, 50.000 exemplare/ aparitie, avand ca public tinta oamenii de afaceri).

Toate aceste trei publicatii au distributie nationala, motiv pentru care le-am considerat adecvate pentru indeplinirea scopului nostru: difuzarea unei reclame pe o perioada de 30 de zile, asezata in interiorul publicatiilor, pe partea dreapta, ocupand o pagina intreaga.

|

Publicatie |

Tipul publicatiei |

Pozitia |

Dimensiunea |

Cost/aparitie |

Cost/total aparitii |

|

Capital |

Saptamanal |

Pagina din dreapta |

1 pagina |

1.050 EURO |

4.2000EURO |

|

Curierul National |

Cotidian |

Pagina din dreapta |

1 pagina |

400 EURO0 |

10.400EURO |

|

Curentul |

Cotidian |

Pagina din dreapta |

1 pagina |

470 EURO |

12.220EURO |

|

TOTAL 26.820EURO |

|||||

In concluzie, pentru aparitie cotidiana in Curentul si Curierul National precum si pentru aparitia saptamanala in revista Capital, Banca Transilvania va aloca un buget de 26.820 USD, cu o puternica motivatie avand in vedere faptul ca aceste publicatii ajung exact la oamenii de afaceri, publicul tinta al acestei campanii.

C) Afise

Numar total: 8.500

Marime: 80/90 cm

Intervalul de afisare:3 luni

Locatie: marile orase din tara (Timisoara, Iasi, Cluj, Bucuresti etc).

|

Numar afise | |

|

Costuri/ afis |

0.32 EURO |

|

Total costuri |

2.720 EURO |

D) Brosuri

Numar total: 4.400

Format: cu 2 fete, pliate

Intervalul de distributie: 2 luni

Locatie: marile orate din tara.

|

Numar brosuri | |

|

Costuri/ brosura |

0.41 EURO |

|

Total costuri |

1.804 EURO |

Costul campaniei publicitare realizata de Banca Transilvania pentru cardul Visa Gold a fost:

|

Costul campaniei publicitare Visa Gold |

|

|

Costul reclamei |

85.834 EURO |

|

Ziare si reviste |

26.820 EURO |

|

Afise |

2.720 EURO |

|

Brosuri |

1.804 EURO |

|

TOTAL 117.178EURO |

|

Alaturi de principalele medii publicitare folosite (televiziunea, presa scrisa cu o importanta majora in cazul acestui produs, afise si brosuri informative), Banca Transilvania a apelat si la o promovare personala care consta in implicarea intregului personal in vanzarea si promovarea produselor.

Activitati in campania publicitara

|

Nr. Crt. |

Durata |

Denumire |

Perioada de executie |

Responsabil |

|

7 zile |

Spot publicitar |

Agent publicitate |

||

|

1 luna |

Reviste si ziare |

Agent publicitate |

||

|

3 luni |

Afise |

Agent publicitate |

||

|

2 luni |

Brosuri |

Agent publicitate |

7.4. Politica de distributie

Distributia serviciilor este un proces complex ce implica decizii referitoare la locul, timpul si modalitatea de livrare a acestora. De asemenea, trebuie tinut cont si de faptul ca intre servicii si sistemul de distributie a acestora este o legatura puternica datorata impactului pe care livrarea il are asupra consumatorului.

Cu toate ca in majoritatea cazurilor organizatia care presteaza serviciul are si controlul asupra sistemului de livrare, un rol important il detine si intermediarul.

In cazul companiilor a caror activitate presupune relatii directe cu consumatorii, mediul si personalul din prima linie au un rol decisiv asupra imaginii companiei.

In acelasi timp, datorita dezvoltarii serviciilor electronice, au crescut mult in primul rand serviciile care nu presupun prezenta consumatorului in procesul de prestare.

Prin caracteristicile lor, serviciile influenteaza si sunt la randul lor influentate de procesul de distributie. Companiile de servicii au multiple optiuni, cu conditia sa aleaga modalitatea de distributie care corespunde cel mai bine necesitatilor segmentului sau nisei de piata alese, atat timp cat pretul si costurile aferente serviciului (inclusiv timpul si efortul consumatorului) raman in limite acceptabile. Ca raspuns la cerintele viitorilor clienti si pentru a fi cat mai flexibile, majoritatea companiilor prestatoare de servicii au in oferta lor modalitati de distributie variate, cum ar fi livrarea serviciului la sediul companiei sau al consumatorului prin intermediari sau alte canale de distributie.

In ceea ce priveste distributia cardurilor Visa, Banca Transilvania a impus o serie de pasi ce trebuie urmati in vederea obtinerii unui astfel de card:

- clientul trebuie sa se prezinte la o sucursala si sa solicite un formular de cerere de emitere card Visa

- daca nu detine cont de disponibil deschis va trebui

sa isi deschida mai intai un cont de diponibil

- va trebui sa completeze si sa semneze formularul de cerere de emitere card

- va fi apoi anuntat telefonic in momentul in care i se va putea inmana cardul si plicul ce contine PIN-ul

- va primi cateva sfaturi de utilizare, impreuna cu un exemplar al cererii de emitere card.

- va putea sa-i solicite angajatului Bancii Transilvania, care ii inmaneaza cardul, sa faca demonstratie a modului de folosire a acestuia.

Conditiile minime si obligatorii pentru aplicare in vederea obtinerii unui card Visa sunt:

- viitorul client trebuie sa aiba rezidenta romana

- sa fie major (18 ani impliniti), dar sa nu depaseasca varsta de 65 de ani

- sa aiba o vechime de minim 6 luni la locul de munca

- contractul incheiat cu angajatorul sa fie pe perioada nedeterminata

- veniturile nete certe sa aiba o valoare superioara barierei de 100 euro.

Veniturile certe cu caracter permanent reprezinta diferenta intre veniturile nete si diverse angajamente de plata (rate la alte credite, retineri salariale etc).

Prin venituri cu caracter permanent, Banca Transilvania intelege:

- salarii nete

- diurne

- venituri din chirii, dar cu conditia sa existe un contract de inchiriere semnat pe toata perioada contractului de credit

- dividende, cu conditia ca societatea sa aiba o vechime de minim 24 de luni

- alte venituri cu caracter permanent.

In ceea ce priveste cardul Visa Gold, destinat unei categorii sociale aparte, viitorii clienti vor avea un numar de telefon unde vor putea suna pentru a solicita informatii despre produs, urmand ca specialistul de produs sa le faca o programare, in functie de disponibilitatea clientului,cu angajatii celei mai apropiate sucursale a Bancii Transilvania.

Principiul de baza al distributiei acestui produs, avand in vedere ca segmentul vizat este format din persoane cu un program foarte incarcat, este ca nu e nevoie sa se deplaseze clientul la banca, ci va fi vizitat la locul ales de catre un reprezentant al bancii care ii va oferi suport si asistenta in completarea documentelor necesare intrarii in posesia cardului Visa Gold, iar inmanarea acestuia proprietarului se va realiza de asemenea personal, de catre angajatii bancii, impreuna cu instructiunile necesare.

Activitati din politica de distributie

|

Nr. Crt. |

Durata |

Denumire |

Perioada de executie |

Responsabil |

|

6 luni |

Deschidere agentie |

Actionarii |

||

|

2 luni |

Suplimentare numar ATM |

Departament tehnic |

||

|

2 luni |

Suplimentare numar POS |

Departament tehnic |

||

|

45 zile |

Implementare Internet Banking |

Administrator IT |

7.5. Diagrama lui Gantt

8.Concluzii

Un aspect fundamental al oricarei economii de piata este faptul ca firmele actioneaza si concureaza pe aceeasi piata, pentru aceiasi consumatori. In ceea ce priveste bancile acest lucru le asigura consumatorilor posibilitatea alegerii bancii cu care efectueaza operatiuni fapt care face ca in final sa supravietuiasca numai bancile care servesc nevoile pietei si ale clientilor la cel mai competitiv nivel.

Cu alte cuvinte, adoptarea conceptiei de marketing inseamna capacitatea de a privi intreprinderea cu ochii clientului si din punctul de vedere al cerintelor acestuia pentru a atinge un nivel al satisfactiei cat mai inalt, obiectiv ce presupune cercetarea nevoilor de consum, raportarea activitatii la nevoile individului si societatii, precum si urmarirea gradului in care produsele si serviciile satisfac cerintele si nevoile consumatorilor.

Marketingul poate fi considerat drept un proces concretizat printr-o serie de decizii strategice menite sa asigure satisfacerea optima a clientului, un proces de planificare si concepere a unor idei, bunuri si servicii, de stabilire a pretului acestora, de promovare si distributie a lor astfel incat sa se asigure satisfacerea cerintelor individuale si de grup ale consumatorilor. Imbratisarea unei viziuni de marketing poate presupune impunerea desfasurarii, alaturi de activitatile "traditionale" ce reies din natura activitatii economice a fiecarui agent economic, si a altor activitati "moderne" cum ar fi: cercetarile de piata, studiul comportamentului consumatorilor, actiunile promotionale si de plasare directa a produselor. Conducerea tuturor acestor activitati in cadrul unei institutii bancare presupune crearea unui cadru propice de desfasurare a acestora astfel incat sa se poata opera modificarile necesare pentru atingerea obiectivelor.

Prin urmare, viziunea de marketing impune un nou comportament al bancilor care ofera servicii si produse numai in functie de cerintele consumatorilor, fapt care le solicita intr-un mod continuu nu doar sub aspectul cunoasterii mediului extern, dar si sub cel al adaptarii permanente la schimbarile aparute in cadrul acestuia.

Imaginea si promovarea prin intermediul mijloacelor de comunicare in masa s-au dovedit a fi armele cheie ale bancilor in strategiile lor de diferentiere si de pozitionare pe piata. In cadrul acestora, sucursalele bancare au capatat ele insele un rol principal in transmiterea imaginii bancii. In conditiile in care produsele bancare nu sunt tangibile, sucursalele constituie unele dintre cele cateva puncte tangibile, prin care clientul poate face asocierea cu produsele institutiei.

Implementarea cu succes a marketingului in institutiile bancare constituie un proces laborios, un proces in care variabila umana joaca un rol decisiv. Avand in vedere ca se lucreaza cu servicii, cu "produse intangibile", bancile si sucursalele lor trebuie sa acorde o atentie mare personalului, pregatirii adecvate a acestuia, dechiderea lui fata de clienti si viitori clienti, deoarece succesul in domeniul financiar-bancar este garantat de imagine mai mult ca oriunde, iar imaginea vine impreuna cu implementarea conceptului de marketing si conceptul de marketing poate fi implementat numai daca are sustinere si acceptanta din partea personalului.

Daca acum cativa ani cardul reprezenta o notiune noua pe piata romaneasca, acum, tot mai multi clienti au devenit familiarizati cu acest tip de produs, fiind interesati nu doar de caracteristicile functionale ale unui card de credit, ci mai ales de serviciile atasate si standardul produsului precum si modalitatea de abordare a bancii.

Banca Transilvania a lansat cardul Visa Gold in martie 2005, completandu-si astfel portofoliul de produse. Ideea a fost aceea de a raspunde tendintei de segmentare a pietei cardurilor din Romania si de a oferi un produs special pentru clientii cu venituri ridicate, care au un statut aparte si a decis lansarea acestui produs tocmai pentru ca a dorit sa aiba cardul potrivit pentru fiecare client.

Banca Transilvania a acordat o atentie deosebita acestui card si a realizat campanii publicitare la televiziune, presa de specialitate, prin brosuri si afise in locatii importante, toate acestea pentru constientizarea nevoii acestui card la un public vizat extrem de ocupat, dificil de convins, viitori clienti cu personalitati puternice, cu profesii importante, persoane cu mare incredere in capacitatile lor decizionale si, deci, greu de influentat. Eforturile s-au finalizat cu o reusita prin campaniile adoptate si prin conceptul de customer service dedicat, dar si de private banking, si astfel banca a emis pana acum peste 700.000 de carduri, avand o cota de piata de 9%.

Implementarea strategiei de marketing si impunerea pe piata a unui produs nou cu scopul de a satisface un procentaj tot mai mare al populatiei, au constituit o reusita pentru Banca Transilvania, insa obtinerea acestui rezultat nu a fost garantata doar de teoreticieni capabili sau de norme impuse angajatilor, acest succes a depins, in cea mai mare masura, de capacitatea si disponibilitatea personalului bancii in a adopta acest program, a-l aplica, in dorinta acestora de a imbunatati mereu reputatia bancii si de a atrage noi clienti.

Banca Transilvania are un mediu dinamic si competitiv, cu un management modern si

experimentat, o echipa tanara, motivata si determinata, formata din peste 5.200 de angajati care

impartasesc cultura organizationala si valorile BT, eforturile lor fiind canalizate in jurul aceluiasi obiectiv: calitatea muncii lor pentru multumirea clientilor. Aceasta banca ofera oportunitati de dezvoltare a carierei angajatiilor, performantele lor fiind recunoscute.

In cei peste 13 ani de activitate, Banca Transilvania a demonstrat ca, prin sprijinul actionarilor si prin planurile ambitioase dezvoltate, a devenit o banca puternica, deschisa, flexibila si moderna.

9. Bibliografie

Sursele din care au fost preluate o parte din

date in vederea intocmirii planului si a

raportului sunt:

- Bilantul contabil incheiat la

31 decembrie 2006 si 30 iunie 2007 + anexe;

- Contul de profit si pierdere la

31 decembrie 2006 si 30 iunie 2007 + anexe;

- Bugetul de Venituri si

Cheltuieli pentru anul 2007;

- Rapoartele administratorilor

pentru anul 2006 si primul semestru din 2007;

- Alte surse (presa, internet

etc.).

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 10165

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved