| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

ACTIVITATEA DE COMERCIALIZARE SI FINANCIAR-CONATABILA LA SOCIETATEA COMERCIALA S.C. DISTRIBUTION S.R.L.

Aspecte legate de activitatea desfasurata la societatea S.C. DISTRIBUTION S.R.L.

Societatea DISTRIBUTION S.R.L. s-a constituit pe baza acordului de vointa al partilor semnatare ale contractului cu respectarea legii nr.1990, publicata in Monitorul Oficial nr. 126-127/1990[1].

Obiectul principal de activitate este comertul cu ridicata si cu amanuntul de produse de uz general, materiale de constructie. Obiectul de activitate mai cuprinde si alte domenii: comert cu autovehicule, comert cu amanuntul in magazine nespecializate, comert cu amanuntul cu textile, comert cu amanuntul cu imbracaminte, comert cu amanuntul cu mobila, comert cu amanuntul cu articole de iluminat si alte articole de uz caznic, comert cu ridicata cu produse chimice, comert cu ridicata cu papetarie, rechizite, transporturi rutiere de marfuri etc.

Sediul societatii este in Sibiu, strada Luptei nr. 71, judetul Sibiu.

Societatea S.C. DISTRIBUTION S.R.L. este constituita pe o durata de 50 de ani de la data inregistrarii la Registrul Comertului.

Structura actionariatului

Societatea DISTRIBUTION S.R.L. s-a infiintat in 1994 prin aportul adus de cei trei sociati. Acestia au contribuit continu la buna desfasurare a activitatii si la prosperitatea firmei de-a lungul timpului si pana astazi.

Capitalul social total subscris initial este in valoare de 100 lei, integral numerar.

Aportul asociatilor este urmatorul:

Boca Adrian, aport numerar - 40 lei, detine 4 parti sociale,

Albu Maria, aport numerar - 30 lei, detine 3 parti sociale

Banciu Mihai, aport numerar - 30 lei, detine 3 parti sociale.

Intregul capital social a fost varsat la data constituirii societatii. Capitalul social se imparte in 100 parti sociale in valoare de 1 leu. Partile sociale care se aduc ca aport in natura nu pot fi concesionate in primii doi ani de la inregistrare. Pentru fiecare parte sociala este recunoscut un singur proprietar. Capitalul social se poate majora pe baza deciziei adunarii generale a asociatilor, prin aport suplimentar in natura sau in numerar, prin includerea de rezerve extraordinare sau beneficii.

Organigrama societatii DISTRIBUTION S.R.L.

Angajarea personalului societatii se face in cadrul schemei de organizare, pe baza de contracte individuale de munca, care se inregistreaza la Camera de munca si cercetarii sociale. In prezent firma are 19 salariati, fiecare pe posturile care le revin in functie de pregatirea profesionala si de necesitatile firmei in a angaja personal. Dintre acestia, trei sunt cu studii superioare numiti in functii de: administratie, contabilitate, marketing iar restul ocupa postul de sofer, vanzator, etc. conform organigramei anexate.

ORGANIGRAMA SOCIETATII DISTRIBUTION SRL

![]()

Administrator

![]()

![]()

![]()

![]()

Contabilitate Resurse umane Marketing

Principalele atributii ale organelor de conducere

Capitalul social subscris confera asociatilor drepturi in mod proportional cu contributia adusa:

dreptul de a alege si de a fi ales in organele de conducere;

dreptul de a participa la distribuirea beneficiilor.

Subscrierea de capital implica pe deplin drept adeziunea la stat cu toate modificarile aduse acestuia.

Obligatiile sociale sunt garantate cu patrimoniul social.

Societatea este administrata de cei trei asociati. In relatiile cu tertii, societatea este reprezentata de administratori, in limitele mandatului acordat de adunarea generala a asociatilor.

Administratorii pot exercita orice act care este legat de administrarea societatii in interesul acestuia, in limita dreptului ce li se confera de catre adunarea generala a asociatilor.

Administratorii sunt obligati sa puna la dispozitia asociatilor si a cenzorilor, la cererea acestora toate documentele societatii.

Administratorii sunt raspunzatori fata de societate pentru prejudiciile aduse, rezultate din infractiune sau abateri de la dispozitiile legale.

Atributiile administratorilor

angajarea si concedierea personalului roman si strain, si stabilirea drepturilor si obligatiilor acestora;

eliberarea si aprobarea regulamentului interior al societatii prin care se stabilesc indatoririle si responsabilitatiile personalului societatii pe compartimente;

dispune efectuarea operatiilor de incasari si plati;

efectueaza operatiuni de cumparare si vanzare de bunuri si servicii;

incheie contracte de inchiriere;

stabileste tactica si propune adunarii generale a asociatilor strategia de marketing;

aproba incheierea sau rezilierea de contracte;

supune anual adunarii generale a asociatilor in termen de 30 de zile de la incheierea exercitiului financiar, raportul cu privire la activitatea societatii, bilantul si contul de profit si pierdere;

analizeaza lunar modul de indeplinire al programelor precum si rezultatele obtinute si avizeaza plata personalului societatii si a consultantilor angajati;

organizeaza evidenta contabila si administrativa a societatii prin angajarea de persoane competente si stabileste modul de retribuire al acestora.

Atributiile adunarii generale a asociatilor

Adunarea generala a asociatilor este organul suprem al conducerii care decide asupra activitatii societatii.

aproba structura organizatorica a societatii si numarul de posturi;

numeste administratorii si cenzorul, le stabileste remunerarea, ii descarca din activitate si ii revoca;[2]

poate modifica documentele si raspunderile administratorului si ale cenzorului;

aproba si modifica programele de activitate si bugetul societatii;

isi da acordul asupra contractelor individuale de munca, inainte de inregistrarea lor la Camera de munca;

decide cu privire la contractarea de credite si la acordarea de garantii bancare;

examineaza, aproba sau modifica bilantul si contul de profit si pierderi, dupa ascultarea raportului administratorului si al cenzorului, aproba repartizarea beneficiilor intre asociati;

decide in orice alta situatie privind societatea.

Toate deciziile se iau cu majoritate simpla de voturi.

Analiza situatiei financiare a societatii comerciale

DISTRIBUTION S.R.L.

Documentele de sinteza contabila, reprezinta esafodajul construirii indicatorilor necesari analizei situatiei patrimoniale si a rezultatelor financiare ale oricarei unitati economice.

Pentru a raspunde pe deplin nevoilor de fundamentare a actului decizional, analiza economico - financiara se bazeaza pe un sistem de indicatori deosebit de complex. Fara a epuiza intreaga problematica a sistemului de indicatori folositi in analiza pe baza de bilant a situatiei patrimoniale si a rezultatelor financiare ale unitatii, va fi prezentat, in cele ce urmeaza, modul de intemeiere ontologica a catorva indicatori cu valoare informationala deosebita.

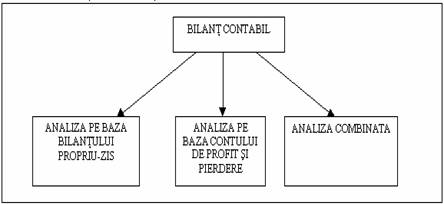

Bilantul, ca document de sinteza contabila, este principala sursa informationala pentru toti tertii interesati de viata unei societati. Informatiile furnizate de acesta servesc nu numai raportarii unor date obligatorii cerute de organismele publice, ci si unei analize financiare a activitatii desfasurate de societate. Analiza financiara valorifica datele bilantului contabil sub forma a trei abordari specifice, dupa cum urmeaza:

Fig. nr. 2

1.6.Analiza pe baza bilantului propriu-zis

1.6.1. Analiza structurii activelor

Tabel nr. 1 - % -

|

Nr.crt. |

Indicatori |

Anul |

Anul 2005 |

Anul 2006 |

|

I |

RATE DE STRUCTURA ALE ACTIVELOR | |||

|

Rata activelor imobilizate (Ri) | ||||

|

Rata activelor curente (Rc) | ||||

|

Rata stocurilor (Rs) | ||||

|

Rata creantelor (Rcr) | ||||

|

Rata inv. fin. pe termen scurt si disponib.banesti (Rd) | ||||

Fig. nr. 3

In ceea ce priveste structura activelor, in perioada analizata se constata o crestere a gradului de imobilizare a activelor. Astfel, ponderea activelor imobilizate in total active a crescut de la 11.88% in anul 2004, la 23.93% in anul 2005 si respectiv la 24.45% in anul 2006. Rata activelor curente variaza de la 86.55% in 2005 pana la 75.32% in anul 2006.

Din analiza structurii activelor circulante se constata o pondere relativ ridicata a stocurilor de 72.66%, respectiv 60.91% in primii doi ani, urmata de o scadere ajungand pana la 35.34% in anul 2006; primele pe seama diminuarii ponderii creantelor si a disponibilitatilor banesti pana la 20.91% respectiv 6.42%. Firma detine un important numar de stocuri ce nu a fost dat in consum sau valorificat. Acest lucru duce la scaderea gradului de lichiditate si la imposibilitatea de a-si onora la termen si in intregime obligatiile fata de terti.

.6.2. Analiza structurii datoriilor si capitalurilor proprii

Tabel nr. 2 - % -

|

Nrcrt |

Indicatori |

Anul |

Anul 2005 |

Anul 2006 |

|

II |

RATE DE STRUCTURA ALE DATORIILOR | |||

|

Rata stabilitatii financiare (Rsf) | ||||

|

Ponderea res.curente in resurse stabile (Pr) | ||||

|

Rata autonomiei financiare (Raf) | ||||

|

Rata capitalurilor proprii (Rcp) | ||||

Nivelul inregistrat de datorii si capitalul propriu in anii analizati este in general necorespunzator. Constatam ca in decursul anului 2004 firma are o stabilitate si o autonomie financiara relativ ridicate, comparativ cu ceilalti doi ani. Capitalul angajat si cel propriu finanteaza utilizarile in proportie de 94.65% respectiv 62.24%.

Nivelul celor 2 indicatori inregistreaza o scadere majora in anul 2005, urmare in principal a lipsei de lichiditatii cu care se confrunta intreprinderea, ceea ce a condus la majorarea ponderii datoriilor curente in totalul resurselor de finantare. Aceasta situatie se reflecta in mod nefavorabil asupra majorarii gradului de indatorare si a ponderii datoriilor in capitalul propriu.

1.6.3. Analiza pe baza contului de profit si pierdere

Analiza contului de profit si pierdere consta in constructia:

- tabloului soldurilor intermediare[5] de gestiune;

- unor indicatori compusi.

1.6.3.1. Tabloul soldurilor intemediare de gestiune

Constructia tabloului se bazeaza pe clasificarea cheltuielilor si veniturilor, pe de o parte, pe tipuri de operatii (de exploatare, financiare, exceptionale), iar pe de alta parte pe operatii curente (de exploatare + financiare) si exceptionale. Astfel se obtin urmatorii indicatori:

Tabel nr. 3

|

Indicatori | |||

|

Productia vanduta | |||

|

-Variatia stocurilor |

| ||

|

+Productia imobilizata | |||

|

=Productia exercitului | |||

|

-Consumuri provenite de la terti | |||

|

=Valoarea adaugata | |||

|

+Subventii din exploatare | |||

|

-Impozite si taxe | |||

|

-Cheltuieli cu personalul | |||

|

=Excedent brut al exploatari | |||

|

+Alte venituri din exploatare | |||

|

+Reluari asupra amortismentelor si provizioanelor | |||

|

-Alte cheltuieli din exploatare | |||

|

-Amortizari si provizioane calculate | |||

|

=Rezultatul exploatarii | |||

|

+Venituri finaciare | |||

|

-Cheltuieli finaciare | |||

|

=Rezultatul curent | |||

|

+Venituri extraordinare | |||

|

-Cheltuieli extraordinare | |||

|

-Impozit pe profit | |||

|

=Rezultatul exercitiului |

Prin analiza facuta pe baza contului de profit si pierdere, a soldurilor intermediare de gestiune, s-au calculat prin diferente intre valori, prin scaderi succesive pentru obtinerea indicatorilor ce caracterizeaza rentabilitatea firmei.

Astfel, am calculat pe rand productia exercitiului, valoarea adaugata, excedentul brut din exploatare precum si restul rezultatelor respectiv rezultatul exploatarii, rezultatul curent si rezultatul exercitiului.

Productia exercitiului este un indicator ce se calculeaza mai ales la firmele cu activitate de productie, si masoara volumul global al activitatii desfasurate.

Valoarea adaugata[6] exprima cresterea de valoare rezultata din utilizarea factorilor de productie, a fortei de munca si a capitalului. Ea reprezinta in esenta sursa de constituire a fondurilor in vederea remunerarii factorilor de productie, a statului si a autofinantarii. Bancile acorda o mare importanta acestui indicator deoarece reprezinta sursa din care se platesc creditele angajate, respectiv dobanzile.

Valoarea adaugata analizata in cei trei ani are valorii negative, dar in continua crestere. Gradul de integrare al firmei este foarte redus, ea depinzand in permanenta de serviciile oferite de terti. Utilizarea factorilor de productie difera in functie de randamentul utilizarii lor. Cheltuielile cu personalul sunt in crestere, dar asta nu inseamna ca creste si rentabilitatea firmei. Stocurile de marfa ramase nu pot fi vandute din cauza preturilor mari practicate, ele neputand fi absorbite de firma.

Excedentul brut al exploatarii[7] reflecta acumularea bruta din activitatea de exploatare obtinuta de firma, neinfluentata de provizioane, amortismente si nici de alte venituri si cheltuieli din exploatare.

EBE are valori foarte mici si astfel nu permite reinnoirea imobilizarilor prin amortizari sau acoperirea riscurilor din provizioane. Asigurarea finantarii firmei este deficitara. Netinandu-se cont de politica financiara, de investitii sau de politica de dividend, excedentul brut din exploatare evidentiaza eficienta structurala a firmei.

Rezultatul din expoatare este un indicator prin care se evalueaza rentabilitatea economica a unei societati din activitatea de exploatare. In primul an analizat rezultatul este pierdere, dar pe parcurs in anii urmatori, respectiv 2005 si 2006 rezultatele exploatarii se concretizeaza in profit 6.597 lei, respectiv 11.511 lei in anul 2006, ceea ce inseamna ca activitatea din exploatare a firmei incepe sa creasca, devenind mai rentabila.

Rezultatul financiar evalueaza rentabilitatea financiara, obtinuta la nivelul tuturor fluxurilor financiare.

1.6.3.2. Indicatorii compusi obtinuti pe baza datelor contului de profit si pierdere

Acestia pot fi grupati in indicatori ai performantei economice proveniti din activitatile de productie si comerciale ale societatii; si indicatori ai performantei acestia dupa luarea in calcul a politicii sale financiare si fiscale.

Tabel nr. 4 - % -

|

Nr. crt |

Denumire indicator |

Mod de calcul |

Anul 2004 |

Anul 2005 |

Anul 2006 |

|

Profitabilitate economica |

PEbruta=EBE/CA | ||||

|

PEneta=Rexpl/CA | |||||

|

Rentabilitate economica |

Re = Prexpl/Active totale | ||||

|

Profitabilitate financiara |

PF = Rcurent/CA | ||||

|

Rentabilitate financiara |

RF=Rcurent/Cproprii |

Fig. nr. 4

Profitabilitatea globala a societatii, inainte de a se lau in calcul politica sa financiara, fiscala si privind amortizarea este scazuta in anii 2004, 2005 si 2006.

Rentabilitatea economica inregistreaza o valoare buna in anul 2005, iar in anii 2004 si 2006 are valori nesemnificative.

Se constata o rentabilitate financiara foarte scazuta in perioada analizata.

1.6.4 Analiza echilibrului financiar pe baza corelatiei fond de rulment - necesar de fond de rulment - trezoreria neta

Fondul de rulment reprezinta un concept des utilizat de analistii financiari intrucat permite aprecierea conditiilor echilibrului financiar.

Modelul de calcul al fondului de rulment este capitaluri permanente minus active imobilizate.

Necesarul de fond de rulment reprezinta partea din necesarul de exploatare care nu este asigurata din resursele de exploatare. Acest indicator este expresia realizarii echilibrului financiar pe termen scurt dintre necesarul si resursele curente.

Trezoreria neta[8] permite determinarea echilibrului financiar intre fondul de rulment si necesarul de fond de rulment.

|

Nr. crt. |

Indicator |

Anul 2004 |

Anul 2005 |

Anul 2006 |

|

Fondul de rulment | ||||

|

Necesar de fond de rulment | ||||

|

Trezoreria neta |

Fig. nr. 5

In urma analizei efectuate constatam ca, fondul de rulment se diminueaza de la un an la altul de la 510749 in 2004, la 392014 in 2005 respectiv, 271246 in anul 2006; toate acestea in conditiile in care resursele scad iar utilizarile stabile incep sa creasca. Acestea au ca efect reducerea marjei de siguranta a firmei care poate fi insa consecinta finantarii unor investitii rentabile.

In anul 2004, fondul de rulment este superior necesarului de fond de rulment, adica Sc DISTRIBUTION Srl dispune de lichiditati care ii permit atat rambursarea datoriilor, acordarea de imprumuturi sau efectuarea de plasamente pe piata financiar-monetara. La fel se prezinta situatia si in ceilalti doi ani analizati.

1.6.5. Rezultatul exercitiului financiar

Profitul sau pierderea se stabileste lunar ca diferenta intre veniturile si cheltuielile perioadei, indiferent de data incasarii sau platii lor.

In functie de activitatea desfasurata rezultatul exercitiului cuprinde urmatoarele rezultate conform formulelor:

Rezultatul din exploatare =Venituri din exploatare - Cheltuieli din exploatare

Rezultatul fianciar = Venituri financiare - Cheltuieli financiare

Rezultatul curent = Rezultatul din exploatare + Rezultatul financiar

Rezultatul extraordinar = Venituri extraordinare - Cheltuieli extraordinare

Rezultatul brut = Rezultatul curent + Rezultatul extraordinar

Rezultatul net = Rezultatul brut - Impozit

Rezultatul net[9] al exercitiului la societatile cu capital privat este supus repartizarii in conformitate cu hotararea adunarii generale a actionarilor sau asociatilor, cu respectarea dispozitiilor legale.

Tabel nr. 6

|

Nr. crt |

Denumire rezultat |

Anul 2004 |

Anul 2005 |

Anul 2006 |

|

Rezultatul din exploatare | ||||

|

|

Rezultatul fianciar | |||

|

Rezultatul curent | ||||

|

Rezultatul extraordinar | ||||

|

Rezultatul brut | ||||

|

Rezultatul net |

Fig. nr. 6

1.6.6. Cresterea eficientei cheltuielilor si veniturilor

Tabel nr. 7

|

Nr. crt. |

Indicatorii |

Anul 2004 |

Anul 2005 |

Anul 2006 |

|||

|

Suma absoluta |

Pondere |

Suma absoluta |

Pondere |

Suma absoluta |

Pondere |

||

|

Cheltuieli de exploatare | |||||||

|

Cheltuieli financiare | |||||||

|

Cheltuieli extraordinare | |||||||

|

Cheltuieli totale | |||||||

|

Venituri din exploatare | |||||||

|

Venituri financiare | |||||||

|

Venituri extraordinare | |||||||

|

Venituri totale | |||||||

Fig. nr. 7

Cheltuielile de exploatare au cea mai mare pondere in totalul cheltuielilor ajungand ca in anul 2005 sa fie de 99,75%; asta inseamna cheltuieli mari cu materiile prime, cu lucrarile executate de terti, cu impozitele si taxele, cu personalul si alte cheltuieli. Toate aceste constituie diminuari ale beneficiilor economice inregistrate pe parcursul perioadelor analizate, sub forma de iesiri sau scaderi ale activelor sau a cresterii datoriilor, care se concretizeaza in reduceri ale capitalurilor proprii.

Cheltuielile financiare nu au o pondere semnificativa, cea mai mare realizandu-se in anul 2004 de 0,67%. Aceste cheltuieli sunt legate de pierderi din creante legate de participatii, diferente nefavorabile de curs valutar, dobanzi privind exercitiul fianciar in curs, sconturi acordate clientilor etc..

Veniturile pe de alta parte, reprezinta beneficiile economice inregistrate. Veniturile din exploatare au o pondere de 99,71% in anul 2004 ajungand la 99,98% in anul 2006. Ele sunt reprezentate de venituri din vanzarea produselor, marfurilor, din variatia stocurilor, din alte venituri de exploatare. Veniturile fianciare cum ar fi cele din dobanzi, din creante imobilizate, din sconturi etc. au valori mici astfel, ca in 2006 ele reprezinta o pondere de doar 0,02%.

1.6.7. Analiza situatiei financiare a firmei Sc. DISTRIBUTION Srl

Fig. nr. 8

Tabel nr. 8 - % -

|

Nr. crt. |

Indicatori |

Modul de calcul |

Anul |

Anul |

Anul |

|

I |

LICHIDITATE | ||||

|

Rata lichiditatii curente |

Rlc = Active curente / Datorii curente | ||||

|

Rata lichiditatii imediate (testul acid) |

Rli = (Active curente - Stocuri) / Datorii curente | ||||

|

II |

SOLVABILITATE | ||||

|

Rata solvabilitatii patrimoniale (%) |

Rsp = Capitaluri proprii / Total resurse *100 | ||||

|

III |

PROFITABILITATE | ||||

|

Rata rentabilitatii capitalului social (%) |

Rcs = (Profit brut / Capital social)*100 | ||||

|

Rata rentabilitatii capitalului propriu (%) |

Rcp = (Profit brut / Capital propriu) *100 | ||||

|

Rata rentabilitatii capitalului angajat (%) |

Rca = (Profit brut / Capital angajat) *100 | ||||

|

IV |

INDICATORI DE ACTIVITATE (GESTIUNE) | ||||

|

Viteza de rotatie | |||||

|

- a stocurilor |

Nr. rotatii = Cost vanzariilor / Stoc mediu | ||||

|

Nr. zile de stocate = (Stoc mediu / Costul vanzariilor) *365 | |||||

|

- a debitelor - clienti |

Vrc = (Sold mediu clienti / Cifra de afacerii) *365 | ||||

|

- a creditelor - furnizori |

Vrf = (Sold mediu furnizori / Cifra de afacerii) *365 | ||||

|

- a activelor imoblilizate |

Vra = Cifra de afacerii / Active imobilizate | ||||

|

- a activelor totale |

Vrt = Cifra de afacerii / Active totale | ||||

|

V |

GRADUL DE INDATORARE | ||||

|

Gi = (Capital imprumutat / Capital angajat) *100 | |||||

|

Gi = (Capital imprumutat /Capital propriu)*100 | |||||

Pe baza tabelului cu indicatori utilizati in analiza situatiilor financiare in perioada analizata 2004, 2005, 2006 se desprind urmatoarele concluzii cu privire la situatia firmei SC DISTRIBUTION SRL.

Lichiditatea curenta a firmei este in scadere in anul 2005 fata de 2004, dar in urcare cu doar cateva procente in anul 2006 ajungand la 0.86%. Acest indicator are valori subunitare in perioada analizata, iar in corelatie cu volumul ridicat al stocurilor, duce la inregistrarea unui nivel necorespunzator al lichiditatii imediate. Astfel, in perioada celor 3 ani analizati intreprinderea nu poate face fata datoriilor scadente decat intr-o proportie foarte redusa.

In anul 2004 solvabilitatea poate fi apreciata corespunzator, SC DISTRIBUTION SRL putand sa finantele obligatiile de plata din resurse proprii in proportie de 99.55%

In primul an, firma nu inregistreaza profit ci o piedere de 717618 mii lei si astfel nu am mai calculat indicatorii de profitabilitate. Aceasta pierdere este pusa pe seama cresterii stocurilor si scaderii creantelor si disponibilitatilor banesti din anul analizat 2004. In ceilalti ani, ratele de rentabilitate in raport cu capitalul angajat si capitalul propriu au inregistrat valorii negative, avand consecinte nefavorabile asupra masei profitului si asupra indicatorilor.

Viteza de rotatie a stocurilor[10] in cei trei ani este scazuta dar in continua crestere de la un an la altul de la 7.69% in 2004, 8.06% in 2005 si ajungand in anul 2006 la 20.06%. Numarul de zile de stocare a scazut de la 47.42% in 2004 la 18.20% in 2006. In ceea ce priveste viteza de rotatie a debitelor clienti si creditelor furnizori apreciem ca este redusa.

Firma reuseste sa-si incaseze clientii in anul 2004 in 31 zile si sa achite furnizorii in 40 de zile. In 2005 debitele clienti sunt incasate in medie in 24 de zile iar creditele furnizori sunt achitate in 59 de zile. La fel se intampla si in anul 2006, cand furnizorii sunt achitati in 61 de zile iar debitele clienti sunt incasate in 29 de zile.

Rotatia activelor este in scadere in anul 2005 iar in 2006 inregistreaza o crestere.

Gradul de indatorare in anul 2006 este 0, iar in anul 2004 este de 37.76 % si reprezinta ponderea mare a datoriilor in resursele proprii. Cu cat raportul este sub 30% cu atat este mai redus si gradul de indatorare al firmei.

Tabara, Neculai; Chetariu, Gabriela - ,,Conturi anuale in sistemul informational al intreprinderii", p. 26

Baltes, Nicolae - "Analiza economico-financiara a intreprinderii", Editura Universitatii "Lucian Blaga", Sibiu, 2003, p. 86

Baltes, Nicolae - "Analiza economico-financiara a intreprinderii", Editura Universitatii "Lucian Blaga", Sibiu, 2003, p. 92

Dinga, Emil; Bratian, Vasile - "Gestiunea financiara a firmei", Editura Universitatii "Lucian Blaga", Sibiu, 2004, p. 73

Baltes, Nicolae - "Analiza economico-financiara a intreprinderii", Editura Universitatii "Lucian Blaga", Sibiu, 2003, p. 95

Baltes, Nicolae - "Analiza economico-financiara a intreprinderii", Editura Universitatii "Lucian Blaga", Sibiu, 2003, p. 101

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2068

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved