| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Intr-o lume plina de nervozitati, in care riscurile de toate tipurile isi amplifica si modifica profilurile, in plina furtuna financiara, fiecare saptamana aduce cate ceva nou si imprevizibil in legatura cu criza financiara mondiala. In aceste conditii, triunghiul monetar dolar-euro-yen pare mai curand un proiect politic dintr-unul financiar-economic ".

P. Mandu

Miscarile ascendente si descendente ale productiei, inflatiei, ratelor dobanzii si ocupatiei formeaza ciclul economic care influenteaza toate economiile de piata.

Activitatea economica nu cere o evolutie liniara ci suporta cresteri si scaderi ale volumului si ritmului activitatilor pe o perioada de timp atat in diferite sectoare economice cat si in ansamblu. Daca luam, spre exemplu, turismul, productia vegetala si zootehnica, constructiile etc., vom observa ca dupa o perioada de intensa activitate, urmeaza o perioada de reduceri importante ale productiei, gradului de ocupare si folosire a mijloacelor de productie. In teoria economica ciclicitatea apare ca trasatura de baza a activitatii economice si delimiteaza acest fenomen in fluctuatii sezoniere, accidentale si ciclice.

Fluctuatiile sezoniere se deruleaza, de regula, pe parcursul unui an si se explica prin influenta factorilor naturali si evolutia preferintei consumatorilor pe durata unui an. Aceste tipuri de fluctuatii se reproduc, cu o anumita regularitate de la un an la altul.

Fluctuatiile intamplatoare (accidentale) sunt generate de evenimente neasteptate (dezastre, convulsii sociale grave, decizii ale unor agenti economici, starea de spirit surprinzatoare a populatiei).

Fluctuatiile ciclice sau, mai bine spus, ciclurile economice, sunt determinate de factori ce tin de functionalitatea activitatii economice, de interdependentele componentelor sale. Evolutia principalelor fenomene economice este pulsatorie, se deruleaza sub forma ondulatorie, are un caracter ciclic. In caracterizarea ciclicitatii, ca forma de miscare a activitatii economice, se porneste de la succesiunea si repetabilitatea in timp a unor stari ale economiei care seamana, in linii generale, de la un ciclu la altul. Ciclurile economice definesc "alternanta fazelor de expansiune si a celor de contractie ale activitatilor economice de ansamblu, ce presupun o periodicitate, succesiune si o amplitudine relativ identice".[1]

Un fenomen atat de complex precum ciclul economic care afecteaza si influenteaza toate aspectele sistemului economic nu poate fi rezultatul unei cauze unice. Experienta crizelor economice de-a lungul anilor, ca faza descendenta a cilcului economic a creat mutatii fundamentale in planul politic, al ideilor si mai ales in sfera curentelor de gandire.

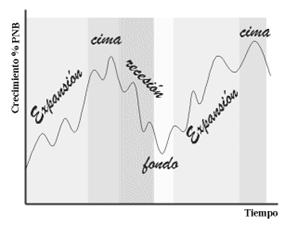

Cum arata traiectoria unei economii normale?

Cum arata traiectoria unei economii normale?

Folosind ca indicator rata de crestere a produsului national putem observa perioadele unor ani in care aceasta rata este pozitiva si superioara, sa spunem lui 3% din alte perioade in care rata de crestere este mai mica si chiar negativa. Astfel se pune intrebarea care este relatia dintre cresterea economica si criza? Criza evidentiaza existenta ciclurilor economice.

De obicei fiecare ciclu contine 4 faze: expansiunea, apogeul, recesiunea si pragul limita. In argoul economic exista un mare numar de termeni pentru a descrie in forma nuantata faza ciclului in care se gaseste situatia economica respectiva. Astfel, de exemplu, daca cresterea este foarte mare, se vorbeste de 'boom', daca se banuieste ca se va ajunge la apogeu se va spune 'atingem varful'. Momentele sarace ale economiei par ca vor sa se compenseze cu o mare bogatie terminologica; astfel, cuvantul recesiune se obisnuieste sa se foloseasca pentru descresterile nu foarte lungi ale ratei de crestere, stabilind diferenta fata de depresiune, care presupune o perioada mai lunga. Oamenii politici, amatori ai eufemismelor, au imbratisat expresia 'aterizaj bland' pentru a se referi de ceea ce ei vroiau sa fie scurt si imperceptibil. Cand in loc de crestere a PNB se iau in considerare indicii bursieri, variabile ce prezinta bruste schimbari ciclice, se vor utiliza termeni onomatopeici precum 'crack' sau 'crash'. [3]

Daca cineva ar putea prezice cu exactitate fazele ciclului economic ar deveni bogat foarte usor. Un mare numar de economisti a dedicat considerabile eforturi studiului sau. Cel mai remarcabil dintre toti a fost Schumpeter[4], care a strans toate studiile predecesorilor sai. Schumpeter a clasificat ciclurile dupa durata lor in trei tipuri: lung, mediu si scurt, dupa numele economistilor care s-au distins cel mai mult in studiul sau: Kondratieff pentru ciclurile de 40-50 de ani, Juglar pentru ciclurile de 5-10 ani si Kitchin pentru cele de durata mai mica.

Exista multe motive care se pot aduce in explicarea existentei ciclurilor. Exista cauze externe si interne sistemului economic. Dintre cauzele externe le descriem pe cele ale ciclului politic si tehnologic. Dintre cauzele interne cel mai cunoscut este modelul acceleratorului.

Teoria ciclului politic argumenteaza ca periodicitatea alegerilor in sistemele democratice impreuna cu puterea guvernelor pentru a stimula economia, vor provoca cicluri economice de o durata asemanatoare cu cea a perioadelor legislative. Inaintea alegerilor, guvernul va lua mijloace expansive, care promoveaza investitiile si crearea de locuri de munca, pentru ca in momentul votarii, majoritatea votantilor sa fie satisfacuta si sa sprijine partidul la putere. Aceasta expansiune artificiala va provoca un exces al cererii si tensiuni inflationiste, care vor trebui corectate prin masuri impopulare ce vor fi adoptate imediat dupa alegeri, cand pot lasa sa treaca o lunga perioada de timp pana sa ajunga din nou sa fie aprobati de mase.

Teoria ciclului tehnologic explica existenta ciclurilor lungi ale lui Kondratieff, pentru ca exista momente in care conjunctia anumitor descoperiri stiintifice cheie permite aparitia unui grup de noi tehnologii, care stimuleaza investitiile, cererea si locurile de munca. In timp ce noile produse devin accesibile pentru un numar din ce in ce mai mare de persoane din mai multe tari, ciclul isi va continua faza sa expansiva. Cand pietele vor fi saturate, investitiile vor fi oprite, intreprinderile se vor inchide si va apare recesiunea in asteptarea unui nou val tehnologic. Avansurile in transporturi sunt aratate drept chei in diferitele cicluri istorice: trenurile la mijlocul secolului XIX, automobilele la inceputul secolului XX si avioanele dupa cel de-al doilea razboi mondial. Multi analisti considera ca ne aflam in faza ascendenta a unui nou ciclu lung provocat de tehnologia informatica dezvoltata in febra investigarii calatoriilor spatiale.

Evolutia noastra a aratat ca perioadele de criza s-au caracterizat printr-o instabilitate pronuntata, situatii de o volatilitate si o incertitudine in crestere. Conventional s-a stabilit ca recesiune este atunci cand dupa 2 trimestre succesive avem de a face cu scaderea PIB-ului unei tari sau regiuni. National Bureau of Economic Research (NBER) defineste criza ca fiind "o scadere semnificativa a activitatii economice pentru cateva luni reflectata in scaderea PIB, scaderea veniturilor individuale, reducerea nivelului ocuparii, diminuarea productiei industriale si a consumului".

Specialistii clasifica aceste crizele in:

Ø crize sociale (inflatie in crestere, somaj, saracie),

Ø crize financiare (volatilitate accentuata pe pietele de capital, caderea burselor si revenirea lor spectaculoasa)

Ø crize politice (care pot degenera in razboaie)

Ø crize locale sau internationale

Ø crize cauzate de dezastre naturale

Ø crize economice generalizate.

Crizele[6] pot apare ca fenomene sociale atat pe plan intern cat si pe plan international. In ambele situatii, este absolut necesara identificarea si definirea factorilor care le genereaza si care pot fi grupati astfel:

a) factorii interni: - acele elemente, situatii sau conditii interne care prin natura lor genereaza efecte destabilizatoare pentru componentele sistemului national

Ø posibilele evolutii negative in domeniul democratizarii, respectarii drepturilor omului si al dezvoltarii economice cu efecte destabilizatoare pe plan national, pe zone extinse;

Ø persistenta problemelor grave de natura economica, financiara si sociala, generate de prelungirea tranzitiei si intarzierea reformelor structurale;

Ø accentuarea formelor de coruptie si de administrare deficitara a resurselor publice care produc adancirea inechitatilor sociale, proliferarea economiei subterane si fenomenul de excluziune sociala;

Ø reactiile ineficiente ale institutiilor statului in fata acutizarii fenomenelor de criminalitate economica si de perturbare a ordinii publice si sigurantei cetateanului, fenomene care au efecte negative asupra coeziunii si solidaritatii sociale, asupra calitatii vietii cetatenilor;

Ø mentinerea unor surse si cauze de potentiale conflicte sociale punctuale, de mai mica sau mai mare intindere, cu efecte asupra consumului inutil al energiei, diminuarii sau intreruperii proceselor si activitatilor economice propriu-zise si asupra starii de liniste a populatiei;

Ø nerespectarea normelor ecologice in functionarea unor obiective industriale, producerea unor dezastre ecologice, catastrofe naturale si procese de degradare a mediului;

Ø existenta unei birocratii excesive in administratie, cu efecte asupra slabirii coeziunii sociale si civice si scaderea nivelului de incredere a cetatenilor in institutiile statului;

Ø mentinerea unor decalaje de dezvoltare intre regiunile statului;

Ø mentinerea la un nivel scazut a infrastructurii informationale si intarzieri in realizarea acesteia la standardele impuse de dinamica globalizarii;

Ø emigrarea specialistilor din diferite domenii de varf, fenomen ce afecteaza potentialul de dezvoltare a societatii romanesti;

Ø existenta si functionarea unui sistem de educatie rigid si opac care promoveaza criterii egalitariste de organizare si administrare, sensibil la presiunile si interesele individuale si de grup

b) factorii externi: - acele elemente, situatii sau conditii externe care prin actiunea lor favorizeaza aparitia si dezvoltarea crizelor interne si internationale (regionale, zonale, globale).

Ø evolutii negative pe plan regional, zonal, in domeniul democratizarii, respectarii drepturilor omului si al dezvoltarii economice;

Ø limitarea accesului statelor la unele resurse si oportunitati regionale importante pentru realizarea intereselor nationale;

Ø migratia clandestina, aparitia unor fluxuri de refugiati, exodul creierelor;

Ø proliferarea armelor de distrugere in masa, a tehnologiilor si materialelor nucleare, a armamentelor si mijloacelor letale neconventionale;

Ø proliferarea si dezvoltarea retelelor teroriste, a crimei organizate transnationale, a traficului ilegal de persoane, droguri, armamente si munitie, de materiale radioactive si strategice;

Ø actiuni de incitare la extremism, intoleranta, separatism sau xenofobie, care pot afecta statul si promovarea valorilor democratice;

Ø existenta unor decalaje intre nivelurilor de dezvoltare, asigurare a securitatii si gradul de stabilitate ale statelor din proximitatea statului in cauza;

Ø terorismul politic transnational si international, inclusiv sub formele sale biologice si informatice;

Ø atentatele la siguranta mijloacelor de transport intern si international;

Ø actiuni destinate in mod premeditat afectarii imaginii statului in plan international, cu efecte asupra credibilitatii si seriozitatii in indeplinirea angajamentelor asumate;

Ø agresiunea economico-financiara;

Ø provocarea cu intentie a catastrofelor ecologice.

Diversitatea factorilor care influenteaza aparitia crizelor impart cauzele astfel:

Cauze la nivel global

Ø Filosofii diferite cu privire la stiinta de a gandi spatiul planetar

Ø Limitarea resurselor si accesul discretionar la acestea precum si la cunoastere (tehnologie si informatie)

Ø Diversitatea sistemelor culturale (religioase)

Ø Diversitatea sistemelor politice (regimuri, doctrine)

Ø Dispute teritoriale

Ø Exercitarea hegemonica a autoritatii

Ø Prapastia dintre prosperitate si saracie

Cauze la nivel de stat

Ø Neadaptarea relatiilor politice, economice, financiare precum si a conceptiilor si institutiilor corespunzatoare la noile conditii oferite de mediul planetar.

Ø Destabilizarea functionarii si structurii sistemului politico-administrativ.

Ø Deteriorarea grava a relatiilor sociale.

Cauze la nivelul individului

Ø Diminuarea veniturilor

Ø Cresterea costului vietii

Ø Pierderea locului de munca

Ø Factorii bio-psiho-sociali

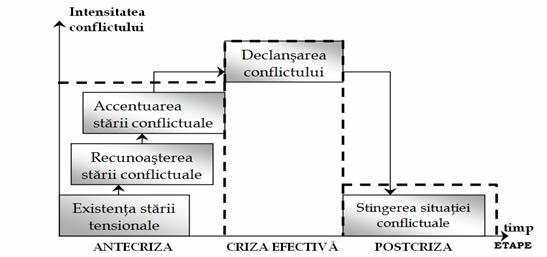

Criza, desemnand un moment de bulversare, receptionat si suportat de actorii sociali, de cele mai multe ori, este precedata de o perioada preliminara in care conflictul mocneste. Orice criza are trei etape si anume: antecriza (etapa preliminara), criza efectiva (etapa critica) si postcriza (etapa de refacere).

Figura 1. Dinamica procesului conflictual si etapele crizei

(sursa: prof. univ. dr. Petrisor Mandu, Curs 1 - Introducere in managementul crizelor)

Antecriza (etapa preliminara) este variabila ca durata si poate incepe in momentul cand, intre interactiunile obisnuite ale elementelor unui sistem apar destructurari ce constituie amenintari pentru obiectivele sistemului. In aceasta etapa se instaleaza o anumita stare de vigilenta manageriala insotita de o atmosfera de incarcare, tensiune si competitii (demonstratii). Totodata, ies in evidenta neintelegerile, acuzatiile, problemele divergente care apar intre parteneri, grupuri, state, avand senzatia ca celalalt a pus in pericol interesele, obiectivele comune. Randamentul sistemului scade progresiv iar supravegherea manageriala de rutina nu limiteaza evolutia conflictuala. Etapa preliminara se termina in momentul in care criza este recunoscuta in mod deschis.

Criza efectiva (etapa critica) poate fi mai scurta sau mai indelungata, mai violenta sau mai calma, asteptata sau inopinata. In cele mai multe cazuri declansarea crizei este anuntata de un eveniment important: atacul Kuweitului; demisia guvernului; disparitia unui personaj important din structura sistemului; mediatizarea unui caz de coruptie a polului de putere dominant; modificarea brusca a discursului; scaderea drastica si brusca a valorii monedei nationale; continuarea unei situatii de risc major intr-un compartiment, domeniu, regiune etc.

Acest eveniment prezentat public, declanseaza adevarata criza care deschide ochii celor implicati si afectati si anunta ca falsa unitate de sistem este prinsa intr-un foc al fortelor antagoniste. In acest joc este prinsa la intamplare toata lumea aflata mai aproape sau mai departe. Au loc o serie de mutatii in cadrul sistemului, unele cu efecte disfunctionale.

Postcriza (etapa de refacere). Se poate aprecia ca etapa critica a incetat in momentul in care fie actorii implicati in criza declara ei insisi criza depasita, bazandu-se pe faptul ca practicile obisnuite au fost reluate cu o anumita regularitate si ca infruntarile au incetat, fie ca organizatia (sistemul) s-a dezmembrat si se proiecteaza intr-un orizont de asteptare o noua organizatie.

In orice caz, sistemul, care se reface, mai pastreaza sechelele crizei pana la renasterea acestuia, dupa o perioada de inertie. Sunt si situatii in care, in etapa de refacere, va apare un lat proiect, o noua legitimitate in care dinamica relatiilor de putere, legand energiile intr-o practica coerenta, produc o schimbare. Dupa o criza de poate vorbi ca polul de putere dominant, bazat pe principii noi, obtine un minimum de adeziune si de utilizare a energiilor in praxis. Modul in care polul dominant al sistemului este receptionat de polul dominat, modeleaza noua situatie, climatul organizational. Ambii poli trec in aceasta etapa de la influentare la negocieri.

Prin efectele ei, situatia de criza dintr-un sistem, pune in pericol echilibrul si starea sistemica, in principal prin:

Ø diminuarea capacitatii de rezistenta a sistemului in fata amenintarilor;

Ø dezangajeaza de la efort componentele sistemului si afecteaza autoritatea si credibilitatea manageriala;

Ø paralizeaza activitatea in domeniile de baza;

Ø afecteaza interesele vitale ale indivizilor, grupurilor, natiunilor;

Ø produc fenomene secundare cu efecte negative pe plan economic, politic, cultural etc.;

Ø stimuleaza actiunile distinctive ale celorlalti actori sociali care nu sunt afectati de criza in scopul promovarii ilicite a propriilor interese;

Ø paralizeaza sistemele informatice si elementele de infrastructura tehnica;

Ø aduc prejudicii imaginii sistemului in mediul intern si international;

Ø uneori produc pierderi de vieti omenesti si pagube materiale importante.

Atat cauzele cat si efectele sunt influentate de factorii interni si externi, fiind clasificate pe cele trei niveluri:

Efecte la nivel global

Ø razboaie si revolutii

Ø schimbarea prin forta a regimurilor politice

Ø blocaje economice si sanctiuni

Ø miscari demografice

Ø rationalizarea consumurilor

Ø foamete si boli

Ø catastrofe ecologice

Efecte la nivel de stat

Ø deteriorarea relatiilor sociale

Ø dezvoltarea solidaritatii sociale impotriva administratiei

Ø scaderea drastica a nivelului de trai

Ø sanctionarea administratiei prin violenta sociala sau alternative electorale

Efecte la nivel individual

Ø afectarea sistemului de identitate

Ø anihilarea fundamentelor genetice si biografice

Ø deteriorarea structurii interne

In scopul limitarii acestor efecte ale crizelor, omenirea a incercat, mai ales in perioada "razboiului rece", sa construiasca sisteme de management mai intai in zona stricta a problemelor securitatii externe, cu pondere pe apararea nationala.

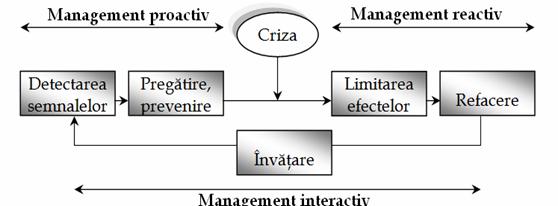

In majoritatea cazurilor, procesul de gestionare a unei crize cuprinde cinci etape si anume: semnalizare (detectie), pregatire (prevenire), gestionarea crizei, reducere (limitarea daunelor), recuperare (refacere).

Dupa modul de actiune, managementul crizelor poate fi analizat si interpretat pe urmatoarele tipare (fig. 3):

Ø managementul reactiv;

Ø managementul proactiv;

Ø managementul interactiv.

Figura 2. Tipurile de management utilizate in gestionarea crizei

(sursa: prof. univ. dr. Petrisor Mandu, Curs 1 - Introducere in managementul crizelor )

Managementul interactiv este cel mai eficient si poate fi utilizat in toate cele cinci faze ale dezvoltarii unei crize. Aplicarea unui asemenea tip de management da posibilitatea echipei manageriale, indiferent de sistem si de nivel ierarhic, sa-si perfectioneze modul de actiune, sa invete din greselile anterioare si sa-si puna la punct strategii adecvate situatiilor create.

Orice strategie trebuie sa fie conceputa si pusa in practica inca in perioada de normalitate. In elaborarea si punerea in practica a unei strategii este necesara parcurgerea urmatoarelor etape:

a) diagnoza starii sistemului (organizatiei);

b) planificarea actiunilor;

c) comunicarea;

d) evaluarea raspunsului la criza si ajustarea planurilor.

Ne confruntam cu o problema serioasa. Exista insa un rationament economic pentru a rezolva aceasta problema. Nu ne putem astepta sa eliminam toate fluctuatiile si toate crizele. Chiar daca am elimina toate aceste probleme si greseli din politica economica, e putin probabil ca vom putea apara economiile de socuri sau evenimente cum ar fi cresterea pretului la petrol de cate OPEC, in anii 1970 sau schimbarile de pe piata in urma crizei Asiatice. Mai mult, desi exista idealuri pentru reformele din tarile in dezvoltare, nu ar trebui sa ne amagim ca acest lucru se va intampla peste noapte. Constructia unui sistem financiar sigur, este un proces lung si dificil. Intre timp, ar trebui sa fim realisti si sa recunoastem ca tarile in dezvoltare au o capacitate scazuta in ceea ce priveste reglementarile financiare si o vulnerabilitate mai mare la socuri. Ar trebui sa luam acest lucru in considerare in cazul recomandarilor in diverse arii, in special in privinta timpului de deschidere si al secventialitatii pietelor de capital pe plan international si in privinta liberalizarii sectorului financiar.

Trebuie sa tinem cont, de asemenea, in desemnarea regimurilor politice (cum ar fi deschiderea pietelor de capital) pe care nu ni le putem asuma cum ar fi alte aspecte ale politicii economice, cum ar fi politica macroeconomica sau ratele de schimb. Regimul politic pe care il adoptam ar trebui sa reziste la esecul uman. Avioanele nu sunt realizate pentru a fi conduse de cei mai buni piloti, si uzinele nucleare sunt construite luandu-se in considerare posibilitatea erorii umane.

1.4.1. Importanta si limitarile unei mai bune informari

Una dintre reformele internationale rezultate din criza Mexicana, a fost cererea universala pentru o mai buna informare, in termeni de acuratete, scop si timp de circulatie a informatiei. Criza Est Asiatica, a reinnoit dorinta de o mai buna informare, pentru ca investitorii straini au invinovatit guvernele Est Asiatice pentru ca nu au furnizat informatii cu privire la starea pietelor. Majoritatea au fost schimburi de culpe. Cum Mahatirs a invinovatit Soroses pentru problemele aparute, la fel si investitorii au invinovatit tarile in care au investit pentru ca nu le-au oferit informatii complete: daca li s-ar fi spus adevarul nu ar fi intrat in problemele in care au intrat. Dar majoritatea problemelor presupuse in Estul Asiei, inclusiv "lipsa transparentei" , nu erau noi, erau cunoscute inaintea crizei. Se ridica intrebarea totusi, daca informatia existenta era utilizata. Nu exista nici o dovada care sa lege lipsa de transparenta cu crizele economice- ultima mare criza monetar-bancara a fost in Scandinavia- un model de transparenta mondiala. Chiar daca ar exista o astfel de legatura, nu exista nici o dovada ca coruptia sau transparenta erau probleme semnificative in toate tarile Est Asiatice afectate de criza. Conform estimarilor asupra transparentei si coruptiei, Indonezia era una dintre tarile cu un venit mediu, cel mai slab clasate. Dar Thailanda si Filipine erau peste media tarilor in dezvoltare, per total. Coreea si Malayezia erau considerate tarile cu cel mai scazut nivel al coruptiei si cu o transparenta ridicata.

Cu toate acestea, nu exista nici un dubiu, ca mai multe informatii sunt mai eficiente. In cazul Asiei de Est, este posibil ca lipsa generala de informatii a facut dificil pentru investitori sa distinga intre firmele si institutiile financiare care sunt puternice si care nu sunt. Ca raspuns, investitorii sau indepartat de toate. Cu un sistem informational credibil, firmele care rezista vor fi capabile sa iti mentina accesul la credite.

Informatiile macroeconomice standard nu au fost ajutatoare in prezicerea crizei est asiatice, care a fost strans legata de realizarea si alocarea fluxurilor private de capital. Din pacate, informatiile despre imprumuturile si cheltuielile sectorul privat este mai dificil decat obtinerea informatiilor despre sectorul public. Acesta este cazul unde transparenta este limitata. Intr-o lume in care fluxurile private de capital sunt de o importanta crescuta, trebuie sa recunoastem ca monitorizarea si supravegherea sunt o provocare. Folosirea derivatelor face subiectul tuturor informatiilor relevante si interpretarea acestora devine din ce in ce mai dificila. Ar trebui sa ne amintim ca meritul unei economii de piata este ca informatia dispersata este agregata prin preturi si ca informatia creeaza o anumita incurajarea in planificarea activitatilor. Exista o anumita ironie in punerea unui pret asupra informatiei descentralizate, in cadrul pietei economice si in acelasi timp sa te plangi de lipsa informatiei pentru previzionarea anumitor riscuri.

Mai mult ar trebui sa nu ne iluzionam ca imbunatatirea circulatiei informatiei este suficient pentru ca pietele financiare sa functioneze bine. In Estul Asiei o mare parte din informatie era disponibila dar nu era integrata in cadrul pietei. Mai mult, este imposibil sa elimini toata nesiguranta si asimetriile informatiei. Investitorii vor sti mereu mai mult despre investitiile lor decat vor sti bancile care ii ajuta, si managerii vor sti mereu mai mult despre actiunile lor decat vor sti stakeholderii. Fara incurajarea corecta chiar si informatiile agregate nu vor fi suficiente pentru a fi eficiente, sau stabile.

Desi informatiile privind fluxurile de capital sunt imperfecte si chiar daca dispunem de sisteme informationale imbunatatite, nu este sigur ca noi- sau piata- am putea prezice sau evita toate crizele. Nu ar trebui sa fim intelesi gresit, crezand ca acest lucru ne va rezolva problemele. O informare mai buna- pare cea mai importanta imbunatatire in cadrul arhitecturii financiare internationale- nu ar trebui sa ne poarte spre o complacere a situatiei.

1.4.2. Reglementarile financiare si restrangerile financiare

Al doilea set de politici aprobate constituie reglementari financiare mai bune. Nu este nici un dubiu ca o mai buna reglementare financiara ar fi un lucru pozitiv. Intrebarea cea mai importanta este care sunt asteptarile noastre de mai bine in ceea ce privesc reglementarile financiare si in ce trebuiesc sa constituie aceste reglementari. In acest context ne vom concentra asupra rolului reglementarilor financiare in prevenirea crizelor si contrastul dintre reglementarile financiare si restrangerile financiare.

Putem examina efectele reglementarilor financiare in prevenirea crizelor prin coordonarea unui experiment daca o mai buna reglementare financiara ar fi prevenit criza Est Asiatica. Chiar daca o mai buna reglementare financiara este clar de dorit- atat pentru crestere cat si pentru stabilitate- nu ar trebui sa supraestimam abilitatea reglementarilor financiare de a deveni stimulente macroeconomice.

Ce s-ar fi intamplat daca guvernul ar fi mentinut aceiasi politica de schimb straina condusa gresit, dar ar fi avut un sector financiar mai bine reglementat. In acest caz s-ar fi avut un acces limitat la imprumuturile pe termen scurt si la imprumuturile pe termen lung in achizitionarea bunurilor necomerciale. Dar consistenta asteptata a ratei de schimb si diferenta dintre ratele dobanzilor straine si interne, care au crescut odata cu incercarea de sterilizare a fluxurilor interne de capital, crescand rata interna, vor crea aceiasi initiativa de imprumut de bani pe termen scurt, din afara tarii. Rezultatul ar fi putut insemna ca in locul bancilor, corporatiile sau institutiile non-financiare au accesat piete financiare in mod direct. Acest lucru s-a intamplat in Indonezia unde doua-treimi din datoria externa a fost atrasa de sectorul privat non-bancar, cea mai mare fractiune din orice alta tara din lume. Nici o tara nu poate sau va putea sa reglementeze corporatiile individuale la nivelul de detaliu care ar fi necesar pentru a preveni schimburile straine si efectele nedorite ale acestei actiuni.

Mai mult, in contrast cu vecii sai Banca centrala a Malayeziei a adoptat politici mai prudente vis-a-vis imprumuturile pe termen lung si ca rezultat rata datoriei pe termen scurt la sfarsitul lui Decembrie 1996 era de 0,54 in comparatie cu 1,74 - rata datoriei pe termen scurt din Tailanda. (alte aspecte ale situatiei din Malayezia au fost comparate cu alte situatii din Estul Asiei- de exemplu, nivelul lor de imprumuturi neperformante. Dar si acestea pot duce in eroare, din moment ce Malayezia a cerut rezerve mai mari pentru imprumuturi, pentru ca bancile sa fie intr-o pozitie financiara mai buna.). Ca rezultat Malayezia nu a suferit atat de mult in fata esecurilor creditorilor de a inapoia imprumuturile pe termen scurt si aceia care nu au facut fata amenintarii iminente care au adus Coreea si Indonezia la marginea prapastiei. In ciuda acestui fapt, criza din Malayezia, masurata prin deprecierea ratei de schimb sau cresterea asteptata din 1998, a fost la fel de severa ca in Coreea sau Tailanda. Taiwan (China) a avut institutii financiare puternice, politici macroeconomice solide si o rata a schimbului crezuta ca fiind rezonabila. Ca rezultat, si-a vazut rata de schimb depreciindu-se gradual cu doar 20%, care a reprezentat o depreciere substantiala cel mult egala cu rata reala de schimb.

Reglementarile bancare bine realizate- cum ar fi ajustarea riscului de capital cu caracter adecvat si depozitele cu risc ajustat - au redus intr-o anumita proportie vulnerabilitatile pietei financiare. De exemplu, cand se imprumuta creditorilor care au care au schimburi straine neacoperite si rate ale datoriei foarte mari, bancile ar fi cerut dobanzi mai mari pentru a reflecta aceste riscuri, care sunt mai mari; si amenintarea unei rate a dobanzii mari ar fi ar fi prevenit ca firmele sa aiba pozitii financiare riscante.

La observarea ca reglementarile financiare mai bune ar ajuta economia, se fac trei observatii in urmatoarea ordine:

Ø in primul rand, tarile cu institutii mai avansate au gasit dificil dezvoltarea unui cadru de reglementare care le-ar sustine impotriva crizelor. Chiar si bancile din tarile dezvoltate bine reglementate au acordat imprumuturi nu numai bancilor coreene dar si celor cu rate ale datoriei destul de ridicate. O lacuna importanta este ca desi riscul de credit este recunoscut, riscurile pietelor de valori asociate cu schimbarile ratei dobanzilor sau al riscului nu sunt recunoscute. Mai mult, reglementarile nu examineaza intreg riscul de portofoliu, inclusiv corelatiile intre riscul de piata si intre riscul de piata si riscul de credit. Chiar si tarile cum ar fi SUA s-au eschivat de la standardele total transparente ale riscului bazate pe analizele moderne. Conform cu acest lucru, este de neasteptat ca astfel de instrumente sa functioneze eficient in tarile in dezvoltare.

Ø In al doilea rand, datorita acestor limitari exista argumente pentru o intreaga varietate de restrictii pentru imprumuturi- nu doar limitari sectoriale, dar si limitari ale vitezei, restrictii asupra structurii responsabilitatii firmei imprumutate. Constrangeri financiare mai mari s-au indreptat spre schimbarea fluxurilor de capital, (prin cresterea costurilor la imprumuturile pe termen scurt) si a folosirii acestora (prin restrictionarea investitiilor in bunuri necomerciale) mai mult decat au facut-o constrangerile mai permisive. Constrangeri asupra fluxurilor de capital strain, justificate de deschiderea catre exterior a acestor fluxuri, ar fi complementat aceste politici, prelungind durata si reducand riscul fluxurilor de capital.

Ø In al treilea rand, problemele desemnarii unei structuri de reglementare potrivite devin mai dificile cand vorbim despre derivate si elemente ale balantei de verificari, acestea sunt mai dificile pentru tarile in dezvoltare datorita faptului ca nu au parte de o buna regularizare si pentru ca reprezinta un risc mai mare. Aceste probleme sunt subliniate de faptul ca atat in Indonezia cat si in Coreea, unele firme si banci au crezut ca au o pozitie sigura, dar falimentul le-a pus intr-o pozitie expusa, fara nici o acoperire . Pentru ca reglementarile sa descopere aceste probleme ar trebui sa verifice riscul de credit a numeroase companii. De aceea reglementarile in cadrul tarilor mai dezvoltate se transforma in sisteme de evaluare si management al riscului, decat sa monitorizeze tranzactii individuale sau pozitii de portofoliu. Va mai trece un timp pana cand institutiile financiare din tarile in dezvoltare vor putea ordona sistemele managementului de risc pentru a evalua cu exactitate riscul de portofoliu luand in considerare atat riscul de piata si de credit cat si corelatiile dintre si intre aceste categorii de risc.

Standardele Basle, care se refera la stabilirea unui teren de joaca pentru ca bancile lumii sa indeplineasca aceleasi standarde, au fost puse la indoiala, datorita faptului ca diferentele de circumstante ar necesita standarde diferite pentru tari aflate pe pozitii diferite. Chiar si la adoptarea standardelor Basle, este necesar ca o recomandare minimala, faptul ca politicile mai prudente sunt masurate, de exemplu, prin cerinte de compatibilitate ridicata a capitalului, si nu prin cerinte de indeplinit in cadrul structurilor sau obiectivelor.

In acelasi mod increderea in liberalizarea pietelor financiare a aparut pentru a limita cerintele cantitative sau de alta natura cu cele ale standardului managementului de risc. Datorita deficientelor, cu consecinte grave pentru tarile in dezvoltare, aceasta strategie are si ea problemele ei. Este recunoscut ca aplicarea gresita a acestei strategii are o vina considerabila pentru problemele din Thailanda, care inainte de liberalizarea pietei financiare avea un sistem financiar destul de inchegat.

1.4.3. Controlul Fluxurilor De Capital

Incepe sa se formeze un consens prin care guvernele si posibil si sistemele internationale, sunt nevoite sa restranga miscarile de capital, in special cele pe termen scurt. Desi o imbunatatire a informarii si a metodelor regulatorii, reprezinta pasi importanti, acestia sunt departe de a fi suficienti. Exista in schimb ratiuni teoretice care aduc riscul privat pe aceiasi linie cu riscul social.

In special, aceste politici tind sa influenteze atat felul cat si durata de timp in ceea ce privesc fluxurile de capital. In prezent, 75% din fluxurile private de capital pentru in jur de 12 tari cu venituri mici au acces limitat la capital datorita marimii si puterii economice scazute. Ciclicitatea este un alt element nedorit in ceea ce privesc fluxurile internationale de capital. Se pare ca tarile primesc capital cand au economii puternice si cand nevoia de aceste capitaluri straine este redusa, si au acces destul de greu la capital in timpuri de restriste, cand au cea mai mare nevoie de acest capital; ca rezultat nu ajuta la netezirea ciclului de afaceri si chiar condus spre amplificarea acestuia. Atingerea acestui obiectiv este totusi destul e dificil.

Un alt obiectiv se refera la compozitia fluxurilor de capital. Nu exista nici un acord general cu privire la ISD, care nu inseamna doar capital dar si tehnologie si treining. Dovezile preliminare din Estul Asiei arata ca datorita experientei trecute, ISD sunt destul de stabile si cu siguranta mult mai stabile decat alte fluxuri de capital. Spre deosebire de ISD, capitalul pe termen scurt nu aduce beneficii auxiliare. Sub forma creditelor comerciale, ofera o sursa de lichiditate internationale, importanta si relativ ieftina, in special in orientarea economiei pentru export. In plus, lichiditatea demonstrata, capitalul pe termen scurt, impreuna cu alte forme de fluxuri, permite tarii sa investeasca mai mult decat economiseste. Cand acesti bani sunt investiti in mod productiv, beneficiile economiei sunt mari. Dar cand rata de economisire este deja mare si cand banii sunt alocati gresit, fluxurile aditionale de capital cresc vulnerabilitatea economiei. Mai mult, datorita volatilitatii ce vor risca economiile conduse gresit, investitii pe termen lung sau fluxuri pe termen scurt? In general, nu este considerat prudent sa detii rezerve internationale egale sau mai mari decat datoria externa pe termen scurt; o politica intalnita in tarile in dezvoltare care imprumuta de la bancile tarilor industriale cu rate ale dobanzii mari pentru a reimprumuta banii trezoreriilor tarilor industriale cu rate ale dobanzii scazute. Poate din aceste motive, cateva studii sistematice nu au putut gasi nici o relatie intre liberalizarea capitalului si cresterea investitiilor .

Beneficiile ISD, si costurile si beneficiile fluxurilor pe termen scurt ale capitalului, au determinat multi oameni sa investigheze modalitati de a incuraja investitiile pe termen lung in timp ce descurajau castigurile rapide si imprumuturile pe termen scurt. Exista multe componente ale acestei strategii:

Ø prima, trebuie sa eliminam impozitele, reglementarile si distorsiunile politicilor, care au stimulat in trecut fluxurile de capital pe termen scurt. Exemple ale acestor distorsionari sunt evidente in cazul Thailandei, unde avantajele impozitelor ale Bancii Internationale din Bankok, incurajau imprumuturile externe pe termen lung, dar exemple mai subtile exista peste tot. Fara obligativitati ale riscului de capital pentru banci, de exemplu, incurajarea posesiei anumitor bunuri sau responsabilitati ar fi deformata.

Ø a doua, cateva tari au impus reglementari prudentiale pentru banci pentru a limita expunerea monetara a institutiilor acestora.

Ø a treia, aceste masuri pot sa nu ajunga destul de departe, in special cand expunerea firmei poate conduce la un anumit grad de vulnerabilitate. Riscul unei astfel de expuneri ofera justificare pentru masurile protectioniste. Printre ideile care se discuta se vorbeste despre restrictii asupra fluxurilor de capital. Pentru a realiza cum putem indeplinii acest lucru ar trebui sa invatam din lectia experientei statului Chile. Chile a stabilit o rezerva obligatorie pentru toate fluxurile de capital pe termen scurt- deci o taxa pe imprumuturile pe termen scurt. Eficienta totala a acestei masuri de control, este inca subiect de discutie, dar chiar si cei mai aspri critici ai sistemului din Chile, au recunoscut ca o astfel de masura a imbunatatit compozitia fluxurilor de capital fara a avea efecte adverse asupra valorii capitalului pe termen lung.

Ø Alte masuri implica politicile de impozitare- de exemplu, limitarea extinderii deductibilitatii impozitelor pentru dobanzile la datoriile denominate sau care au legaturi cu monedele straine. Problema consta in faptul ca implementarea acestor politici poate avea un efect mai scazut decat cea a sistemului din Chile.

In evaluarea acestor propuneri, trebuie sa ne fie clar care sunt obiectivele acestei interventii. Doua obiective importante ar fi: reducerea (prin ne eliminare) volatilitatii fluxurilor si reducerea (prin ne eliminare) discrepantelor intre veniturile private si cele sociale.

Joseph Alois Schumpeter (1883-1950) a fost profesor universitar la Universitatea din Bonn (1925-1932) si la Universitatea Harvard (1932-1950).

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2131

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved