| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Controlul conturilor poate fi sintetizat astfel:

Conturi de verificat

a) Terenuri si mijloace fixe

Exhaustivitate: exista si sunt reale (exista facturi de cumparare);

Iesirile sunt toate contabilizate (exista facturi de vanzare);

Sumele sunt corecte (nu contin elemente ce trebuie contabilizate la cheltuieli);

Evaluarea este corecta (sunt aplicate standardele nationale si internationale).

b) Imobilizari in curs (se verifica daca nu sunt deja in functiune);

c) Amortizari (cheltuieli cu amortizarea aferenta exercitiului current; suma inregistrata pentru cheltuieli de exploatare si contul de amortizari);

d) - Subventii pentru investitii

- Furnizorii de imobilizari

- Conturi curente la banci, casa

- Cheltuielile si veniturile

- Bunuri produse de firma

e) Conturile de cheltuieli cu intretinere si reparatii (se verifica daca aceste cheltuieli nu trebuie capitalizate in valoarea activului).

Exercitarea controlului conturilor

a) Proceduri de conformitate, validitatea probelor de audit

Volumul elementelor probante (forma de contabilitate aplicata;erori descoperite in etapele precedente; tehnici de evaluare, calculare sau regularizare)

Caracterul just al elementelor probante (pertinenta si fiabilitatea elementelor probante;elemente probante externe; elemente probante in termen; elemente probante obtinute personal de auditor; elemente probante prin documente sau confirmari scrise);

Proceduri de Conformitate (daca manualul de proceduri exista; risc de operare in permanenta);

Proceduri de validitate (existenta unor elemente de activ si pasiv; realitatea operatiunilor consemnate in document; inregistrarea corecta si evaluarea corecta).

b) Procedee si tehnici de control al conturilor, impun pentru fiecare grupa de conturi semnificative

Esantion controlat - Inregistrarea rezultatelor in foile de lucru si in dosarul exercitiului (operatiuni; documente; registre contabile; perioada de gestiune; verificarea rulajelor si soldurilor conturilor; corelatii intre conturi);

Verificarea documentelor primare sub aspectul formei (toate inregistrarile au documente legale; daca se intocmesc la timp si contin toate elementele; verificarea documentelor cu regim special; modul cum sunt corectate erorile; daca documentele apartin entitatii auditate);

Verificareadocumentelor privind continutul lor (realitatea si exactitatea lor; verificari faptice; verificari incrucisate; probe de laborator si expertize tehnice; confirmari primite de la terti);

Verificarea modului de organizare a evidentelor economice (daca sistemul informational corespunde reglementarilor legale si caracteristicilor specifice ale entitatii auditate; controlul prelucrarii datelor - balante sah, balante permanente; controlul final al prelucrarii datelor).

Situatiile financiare (bilant, contul de profit, situatiile fluxurilor de trezorerie si notele) constituie documente de sinteza ale contabilitatii, asupra carora auditorul isi exprima opinia.

Controalele efectuate i-au permis auditorului sa obtina unele elemente probante pe baza carora sa traga concluzii cu privire la diferite rubrici din situatiile financiare.

Pentru a-si putea exprima opinia, auditorul trebuie sa confirme urmatoarele: situatiile financiare sunt in acord cu concluziile sale, ele reflecta corect deciziile conducerii intreprinderii, dau o imagine fidela activitatii si situatiei financiare a intreprinderii.

Examenul situatiilor financiare are ca obiect verificarea:

- faptului ca bilantul, contul de profit si pierdere, fluxurile de trezorerie, notele sunt coerente, concorda cu datele din contabilitate, sunt prezentate conform principiilor contabile si reglementarilor in vigoare si tin cont de evenimentele posterioare datei de inchidere;

- faptului ca notele la conturile anuale comporta toate informatiile de importanta semnificativa asupra situatiei patrimoniale, financiare si rezultatelor obtinute.

Tehnicile de examinare a conturilor anuale se sprijina in mod deosebit pe examenul analitic si, mai ales, pe:

stabilirea indicatorilor de analiza financiara si compararea lor cu cele

ale exercitiilor precedente si ale sectorului de activitate;

comparatiile intre datele reiesite din conturile anuale si datele anterioare, posterioare si previziunile intreprinderii sau ale altor intreprinderi similare;

compararea in procent fata de cifra de afaceri a diferitelor posturi din

contul de profit si pierdere.

Acest examen analitic asupra documentelor finale permite actualizarea si controlul concluziilor reiesite in timpul examenului analitic efectuat in etapele anterioare.

AUDITUL SITUATIILOR FINANCIARE

Auditul bilantului contabil

Cu ocazia diverselor verificari si teste efectuate asupra conturilor, auditorii au putut aduna un numar de elemente probante care le-au permis sa traga concluzii pentru diferitele posturi si rubrici ale conturilor anuale. Aceste controale, respectiv supravegherea gestiunii de catre auditorii interni, i-au permis profesionistului sa obtina o buna cunoastere a intreprinderii, a activitatii sale, a variatiilor in raport cu exercitiul precedent.

Examinarea generala a situatiilor financiare are ca obiective principale verificarea daca bilantul, contul de profit si pierdere, situatia fluxurilor de trezorerie si notele:

- sunt coerente, tinand seama de cunoasterea generala a intreprinderii, de

sectorul de activitate si de mediul social-economic;

- daca principiile contabile si reglementarile in vigoare, au fost respectate

si corect aplicate;

- evenimentele posterioare datei de inchidere a bilantului au fost corect

evaluate;

1) Prezinta o imagine fidela, clara si completa a patrimoniului prin:

evidenta cronologica si sistematica a tuturor operatiunilor economico financiare;

inventarierea patrimoniului, a corectei valorificari a acesteia si a cuprinderii rezultatului in bilant a fost conform reglementarilor in vigoare;

balanta de verificare a datelor din conturile sintetice si concordanta dintre acestea si conturile analitice reprezinta baza de referinta pentru bilantul contabil;

operatiunile legate de inregistrarea sau modificarea capitalului social au fost efectuate corect;

evaluarea patrimoniului s-a efectuat conform reglementarilor in vigoare si s-au respectat principiile ei;

intocmirea bilantului contabil pe baza balantei de verificare a conturilor sintetice;

corelarea datelor din note cu cele din bilant.

2) Imaginea fidela, clara si completa a rezultatelor :

intocmirea contului de profit si pierdere pe baza datelor din contabilitate privind perioada de raportare; corecta imputare si prezentare a veniturilor si cheltuielilor

verificarea modului de calcul al profitului impozabil; calculul corect al

cheltuielilor nedeductibile fiscal si al reducerilor fiscale. Corecta inregistrare si evidentiere a impozitului pe profit si regularizarile efectuate in urma inventarierii.

Inregistrarea corecta a profitului net si distribuirea lui conform cu normele legale.

3) Imaginea situatiei financiare prin:

existenta garantiilor pentru imprumuturile si creditele obtinute sau

acordate de catre intreprindere ;

existenta suficienta a resurselor financiare;

modalitati de incasare a creantelor;

analiza situatiei fluxurilor de trezorerie.

Auditorul trebuie sa obtina elemente probante, atat calitativ, cat si

cantitativ, pentru a se asigura ca notele - in continutul lor - si informatiile

furnizate sunt sincere si dau, impreuna cu celelalte documente de sinteza, o imagine fidela a intreprinderii.

Auditorul trebuie sa obtina un grad rezonabil de asigurare ca bilantul

respecta conceptiile fundamentale de baza ale contabilitatii:

- continuitatea activitatii de exploatare;

- contabilitatea de angajamente.

Lipsa continuitatii activitatii intr-un viitor previzibil impune un alt tip de

evaluare la inchiderea bilantului. Celelalte principii de baza nu mai pot functiona, deoarece valoarea lichidativa (reziduala) este cea care se va aplica.

- principiul prudentei trebuie tratat astfel incat profitul sa fie real, pentru a nu distribui dividende fictive la actionari sau asociati;

- principiul independentei exercitiului a fost aplicat pe tot parcursul

exercitiului. Auditorul verifica daca cheltuielile si veniturile aferente

exercitiului respectiv au fost inregistrate;

- bilantul contabil ofera comparabilitatea elementelor patrimoniale pe cel putin doua exercitii financiare, metodele de evaluare si prezentare sunt identice cu cele ale anului precedent, iar daca sunt modificari, ele sa fie inscrise si justificate in notele atasate bilantului;

- elementele de activ si de pasiv sunt evaluate fara a se face compensari intre active si pasive, intre cheltuieli si venituri;

- bilantul de deschidere corespunde cu bilantul de inchidere a exercitiului precedent;

- auditorul procedeaza pentru fiecare cont la verificarea contabila a

credibilitatii componentelor sale si a soldului sau;

- datele de inventar ale elementelor de activ si de pasiv sunt regrupate in registrul inventar cantitativ si valoric, dupa caz. Auditorul procedeaza la o comparare intre valorile contabile si valorile de inventar furnizate de intreprindere, apreciind credibilitatea lor.

Auditul capitalurilor

Auditorul verifica in ansamblu structura bilantului contabil pe urmatoarele componente:

- Capitalurile proprii: auditorul verifica inregistrarea in conturile capitalurilor proprii a operatiunilor aferente acestora, conform deciziilor Adunarii Generale.

Auditul capitalurilor proprii trebuie sa aiba ca obiective:

a) Exhaustivitatea

- toate modificarile aprobate de Adunarea Generala a Actionarilor cu

privire la capitalul social au fost inregistrate corespunzator in contabilitate

b) Exactitatea

- Toate cresterile sau diminuarile de sume proprii de finantare sunt reale si

corespund cu deciziile conducerii.

c) Existenta

- Capitalul social modificat este in concordanta cu statutul si contractul de

societate sau cu "Cererea de mentiuni" inregistrata la Registrul Comertului.

d) Evaluarea

- Toate miscarile (cresteri sau diminuari) de rezerve au fost corect

inregistrate contabil.

- Rezervele din reevaluare au fost corect calculate, corect inregistrate si

evidentiate in contabilitate.

- Dividendele au fost calculate corect, inregistrate corespunzator in

contabilitate si au fost aprobate de Adunarea Generala a Actionarilor sau

Asociatilor.

e) Imputarea corecta si perioada corecta

- Modificarile capitalurilor proprii au fost inregistrate in perioada contabila

corespunzatoare producerii evenimentului de crestere sau micsorare a lor.

- Capitalurile proprii: capitalul social, rezervele, rezervele din reevaluare,

dividendele, fondurile proprii pentru dezvoltare, profiturile reportate au

fost corect clasificate, evidentiate si prezentate.

- Se verifica concordanta inregistrarilor contabile cu normele legale,Legea contabilitatii etc.

Auditul capitalurilor straine pe termen mediu si lung

Auditorul trebuie sa urmareasca documentele care-i permit sa observe valoarea imprumuturilor, dobanzile ce decurg din acestea pe perioada curenta si in viitor, garantiile acordate pentru aceste imprumuturi.

De asemenea, auditorul trebuie sa se asigure de eventuale ipoteci sau gajuri prevazute, daca aceste imprumuturi au fost corect contabilizate si imputate pe perioada corespunzatoare.

Procedurile analitice ale auditorului cu privire la analiza datoriei pe termen mediu si lung trebuie sa-i asigure un grad rezonabil de

certitudine asupra ponderii acestora in totalul pasivului bilantier.

Auditul imobilizarilor, amortismentelor si provizioanelor pentru depreciere

Obiectivele vizate de auditor sunt:

Exhaustivitatea

- Se verifica daca toate mijloacele fixe sunt inregistrate si toate activele

care trebuie capitalizate au fost correct evidentiate.

Exactitatea

- Soldurile conturilor de imobilizari la valoarea contabila au fost

identificate, grupate si inregistrate corect.

Existenta

- Mijloacele fixe exista in realitate la data bilantului. Documentele ce trebuie verificate cuprind: registrul mijloacelor fixe, rapoarte de evaluare, facturi provenite de la antreprenori, contractele de concesionare, facturi si extrase de cont, procese verbale de punere in functiune, calculul amortizarii si modul de constituire si evaluare a provizioanelor.

Perioada corecta

- Intrarile si iesirile de active imobilizate au fost inregistrate in perioada

corecta.

Evaluarea

- Activele reevaluate sunt corect calculate potrivit normelor legale. Diminuarea mijloacelor fixe in urma reevaluarii a fost corect reflectata in contabilitate.

Corecta prezentare si evidentiere

- Toate soldurile mijloacelor fixe au fost corect evidentiate. Informatiile

bilantiere si notele de bilant trebuie sa cuprinda informatii complete cu privire la existenta, evaluarea lor la bilant. La bilant, valoarea mijloacelor fixe va fi egala cu valoarea contabila diminuata la amortizari corect calculate si evidentiate in cursul exercitiului si cu suma provizioanelor.

Pentru verificarea acestor posturi bilantiere, auditorul utilizeaza urmatoarele documente:

a) Registrul mijloacelor fixe

b) Calculul amortizarilor

c) Evaluarea lor prin rapoartele comisiei de inventar, etc.

d) Facturile emise de furnizori de imobilizari

e) Titluri de proprietate

f)

Dosarul de procese-verbale ale

g) Procese-verbale de punere in functiune sau, dupa caz, de scoatere din functiune sau casare

h) Extrasele de cont bancar

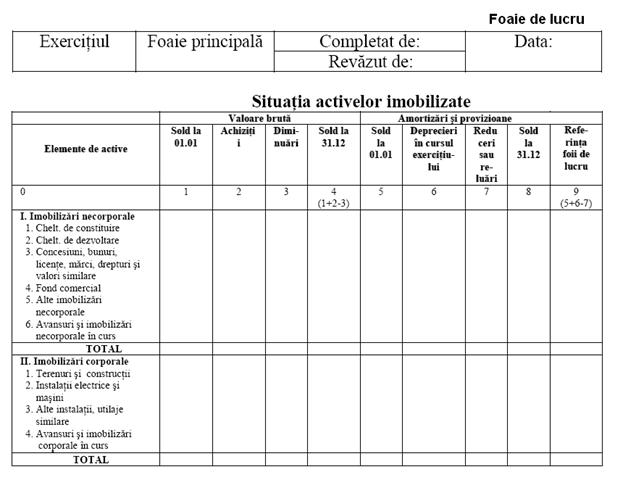

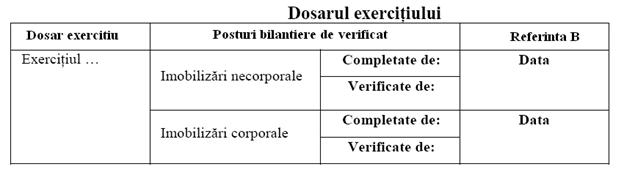

Aceste obiective ale auditorului sunt cuprinse in Foile de lucru astfel:

|

|

Toate aceste informatii vor fi prezentate in Dosarul exercitiului pe posturi bilantiere: Active imobilizate, Active circulante, Active de regularizare.

|

|

Auditul stocurilor si al productiei in curs de executie

Auditorul verifica daca toate stocurile au fost identificate si incluse in

activul bilantier (exhaustivitatea), daca toate stocurile au fost corect evidentiate in vederea evaluarii de bilant (exactitate), daca costul stocurilor a fost corect calculat prin metoda de evaluare acceptata de procedurile interne ale conducerii.

Auditorul verifica daca toate sumele sunt incluse in situatiile financiare si corespund cu evidentele contabile. Aceste stocuri regasite in activul bilantier trebuie sa existe si fizic (existenta).

Se verifica daca stocurile au fost inregistrate in perioada contabila corecta (independenta exercitiilor). Stocurile cu o miscare lenta sau fara miscare au fost corect evaluate, la valoarea neta realizabila (evaluare).

Auditorul trebuie sa valideze daca toate stocurile firmei sunt incluse in

activul bilantier al societatii auditate. In baza etapelor anterioare, auditorul, prin procedurile de control, se asigura daca gestiunea si contabilizarea stocurilor au fost supuse controlului intern permanent.

Testele de control i-au permis auditorului sa observe analiza variatiilor fata de planul de productie cu explicatiile aferente, verificarea periodica a conditiilor de depozitare, modul cum stocurile sunt pastrate in locatii sigure, precum si persoanele gestionare autorizate care raspund de securitatea lor.

Inventarierea fizica periodica sau continua a stocurilor, reconcilierea soldurilor din evidentele contabile cu foile de magazie ii permit auditorului, pe baza testelor de control efectuate in cadrul procedurilor de control intern, sa traga concluzii cu privire la gradul rezonabil de asigurare ca acestea sunt reflectate corect in bilant.

Indicatorii specifici cu privire la stocuri, viteza de rotatie ii permit

auditorului sa constate eventualele discrepante in fluctuatiile lunare si anuale fata de perioadele precedente.

Evaluarea stocurilor are ca obiective concluzii asupra:

- minimului dintre valoarea neta realizabila si costul lor;

- modul de determinare a costului la iesirea lor pentru productie: FIFO,

costul mediu ponderat, costul standard;

- verificarea valorii contabile de intrare (facturi de cumparari, calculatia

costurilor prestabilite si postcalculul).

Testele de detaliu i-au permis auditorului sa constate daca intrarile si iesirile de stocuri au fost corect contabilizate si apartin exercitiului curent, astfel incat ele sa fie corect evidentiate si evaluate la bilant. De asemenea, stocurile aflate la terti pe baza inventarierii si cele primite de la terti au fost excluse din situatiile financiare si compararea evidentelor contabile cu reflectarea lor in activul bilantier.

Auditorul solicita conducerii situatia valorica a stocurilor si productiei in curs de executie, provizioanele constituite pentru deprecierea acestora intocmite la data inchiderii exercitiului sau la o data cat mai apropiata. Auditorul obtine din partea conducerii metodele utilizate in toate momentele privind stocurile si productia in curs.

El trebuie sa se asigure de concordanta acestor metode, de permanenta lor si le verifica prin sondaj.

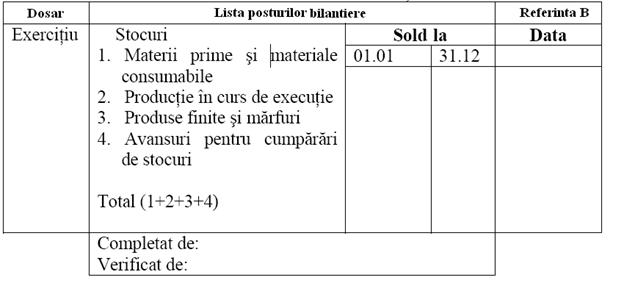

Lista obiectivelor in controlul bilantului pentru conturile de stocuri este

redata in tabelul urmator.

Tabel : Obiectivele controlului

|

|

Auditarea conturilor la terti in bilantul contabil are ca obiective:

- concordanta balantelor conturilor analitice cu conturile sintetice.

- toti debitorii au fost inclusi in situatiile financiare (exhaustivitate).

- soldurile conturilor de debitori au fost corect determinate si inregistrate

in mod corect (exactitate), iar sumele cuprinse in activul bilantier sunt

conforme cu cele din inregistrarile contabile.

- balantele conturilor analitice, asigurandu-se de concordanta lor cu

conturile generale, sintetice etc.

Auditorul trebuie sa ia in considerare eventualele riscuri:

- firma auditata poate supraevalua creantele sale in incercarea de a

prezenta o situatie financiara mai buna decat in realitate;

- exista riscul ca debitorii sa se afle in imposibilitatea de a plati, ceea ce inseamna ca soldurile debitorilor din bilant trebuie micsorate pe baza

evaluarii proprii a auditorului;

- facturile unui an financiar pot fi inregistrate in alta perioada, existand riscul ca acestea sa nu fie evidentiate ca venituri. Daca entitatea vinde bunuri, soldul debitorilor este in corelatie cu soldul conturilor de stocuri.

Controalele interne specifice clientilor si conturilor asimilate sunt orientate spre operatiunile comerciale cu clienti noi, analiza pe durate a soldurilor clienti prin verificarea unui esantion de facturi. De asemenea, se verifica concordanta intre jurnalul vanzarilor, facturi si registrele contabile.

Auditorul poate sugera firmei auditate unele recomandari in ceea ce priveste modul de incasare mai rapida a facturilor, micsorarea riscului de neincasare a facturilor prin evaluarea provizioanelor pentru creante depreciate.

Controlul asupra vanzarilor, precum si atentia asupra clientilor incerti

trebuie sa fie in atentia conducerii cu scopul de a preveni eventualele creante incerte.

Obiectivele de audit cu privire la datoriile pe termen scurt:

- toti creditorii au fost inclusi in situatiile financiare si exista in mod real la data bilantului;

- datoriile au fost calculate astfel incat cheltuielile sunt inregistrate potrivit cu serviciile prestate;

- au fost constituite provizioane adecvate in legatura cu soldurile debitoare ale creditorilor si pentru eventuale pierderi rezultate din tranzactiile de cumparare;

- datoriile preliminate si alti creditori inclusi in bilant reprezinta obligatii viitoare sau sume de platit.

Auditorul considera principalele riscuri de frauda si implicit care obiective au fost afectate prin testele de audit:

- o plata eronata este facuta unui salariat sau unui furnizor fara a avea aprobarea conducerii pentru efectuarea platii; obiectivul afectat in aceste situatii este exhaustivitatea, exactitatea datoriei;

- fisa furnizorului nu coincide cu jurnalul cumpararilor, fiind incluse

facturi fictive pentru plata. In aceste situatii sunt afectate exactitatea,

existenta, precum si obligatiile entitatii auditate;

- existenta furnizorilor fictivi inclusi in jurnalul de cumparari a condus la plati facute unor angajati ai firmei auditate, obiectivele auditului de

exactitate si existenta a operatiunilor cu terti (creditori) fiind afectate.

O revizuire a testelor de audit, pentru a evalua riscurile in situatiile de mai sus impune:

- verificarea controlului intern cu privire la autorizarea platilor catre

furnizori;

- reconcilierea fiselor analitice ale furnizorilor;

- reverificarea jurnalului creditorilor prin urmarirea acelor furnizori carora li s-au facut plati ilegale;

- verificarea profitului brut va arata o reducere, ca urmare a cresterii valorii cumpararilor in costul vanzarilor fara un echivalent al valorii vanzarilor.

Auditorul va examina facturile primite dupa sfarsitul anului cu scopul de a verifica daca sumele au fost ocazionale inainte sau dupa incheierea exercitiului financiar conform documentelor justificative.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1493

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved