| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Diferente intre situatiile financiare ale institutiilor publice si cele ale societatilor comerciale

In cazul unitatilor patrimoniale bilantul contabil se compune din bilant, cont de profit si pierdere, si ca anexa raportul de gestiune, in cazul institutiilor publice acesta se compune din: bilant, cu adaptarile de rigoare, contul de executie, si in locul contului de profit si pierdere, iar ca anexa un raport explicativ. Referitor la bilant, care nu este supus verificarii si certificarii de catre cenzori, experti contabili etc., sau in cazul unitatilor patrimoniale contul de executie privind bugetul de stat, bugetul asigurarilor sociale de stat si bugetele locale, este necesar sa fie aprobat de aceleasi organe care au aprobat bugetele respective, iar in cazul institutiilor publice sa fie auditat.

Desigur ca, intre modul de organizare si tinere a contabilitatii institutiilor publice si cel al contabilitatii financiare exista asemanari, dar si insemnate deosebiri, si anume: planul de conturi al institutiilor publice contine conturi specifice acestor unitati.

Desi planul de conturi al institutiilor publice este comun tuturor institutiilor publice prezentate prin componentele bugetului general consolidat, intre conturile care reflecta sistemul de finantare a institutiilor publice, finantate pe de o parte din bugetul de stat si bugetele locale pe de alta parte, exista importante deosebiri, mai ales in ceea ce priveste evidentierea constituirii resurselor publice prin intermediul carora sunt finantate, precum si a conditiilor care trebuiesc indeplinite in ceea ce priveste plafonul pana la care se pot efectua plati de casa.

De asemenea, exista deosebiri esentiale intre modul de inchidere a conturilor de cheltuieli la institutiile publice finantate din fonduri bugetare si cele finantate din mijloace extrabugetare. Daca la primele, conturile de cheltuieli se inchid prin conturile de finantari, in cazul institutiilor finantate din mijloacele extrabugetare (autofinantate) inchiderea acestora se face prin intermediul unor conturi de rezultate, prin care, de altfel, se inchid si conturile de venituri, sistem mai apropiat de cel al contabilitatii financiare.

O deosebire esentiala in cazul contabilitatii institutiilor publice fata de contabilitatea financiara a agentilor economici este faptul ca contravaloarea fondurilor fixe si a obiectelor de inventar, in cazul institutiilor publice, se inregistreaza direct pe cheltuieli la procurarea acestora. In cazul institutiilor publice nu intalnim notiunile de uzura si amortizarea fondurilor fixe sau a obiectelor de inventar, ca in cazul contabilitatii agentilor economici.

De aceea cheltuielile efective in cazul institutiilor publice, in majoritatea cazurilor, nu reflecta corect efortul societatii in legatura cu intretinerea sau functionarea unui anume indicator social-public, elev, student, pat de spital, militar etc..

De asemenea, datorita specificului privind finantarea institutiilor publice in cadrul contabilitatii acestora, pe langa notiunile de cheltuieli efective - ca in cazul agentilor economici - intalnim si notiunile de plati de casa si plati nete de casa, al caror nivel este determinat de conturile de finantare, care numai intamplator coincid la sfarsitul exercitiului bugetar cu conturile de cheltuieli efective.

In acelasi timp, intre conturile de cheltuieli mentionate in planul de conturi al institutiilor publice, pe de o parte, si conturile de cheltuieli din planul de conturi general si al Trezoreriei Statului, pe de alta parte, exista diferente in sensul ca conturile de cheltuieli din contabilitatea Trezoreriei Statului reflecta platile nete de casa, si nu cheltuielile efective, pe cata vreme, conturile de cheltuieli ale agentilor economici si institutiilor publice reflecta intotdeauna numai consumurile efective (plati de salarii, consumuri efective de materiale etc.).

In concluzie, contabilitatea publica, si in primul rand cea a institutiilor publice, este diferita in multe privinte de contabilitatea generala, are multe si esentiale deosebiri determinate de specificul functionarii conturilor institutiilor publice in ceea ce priveste modul cum acestea evidentiaza constituirea veniturilor publice si efectuarii cheltuielilor, dar mai ales a modului lor de inchidere la sfarsitul exercitiului financiar-bugetar.

Ca sistem de finantare, institutiile publice pot fi:

finantate integral din venituri bugetare, situatie in care veniturile pe care le realizeaza au obligatia sa le verse, in totalitate, la bugetul din care sunt finantate;

finantate din mijloace extrabugetare (venituri proprii), cu completare din fonduri bugetare, sub forma subventiilor sau transferurilor bugetare (bugetul de stat sau bugetele locale). In aceasta situatie, veniturile proprii pe care le realizeaza institutiile in cauza se retin pentru autofinantare, iar cele nefolosite la sfarsitul anului se repartizeaza pentru anul urmator..

finantate integral din mijloace extrabugetare, situatie in care de asemenea soldul acestora de la sfarsitul perioadei se reporteaza pentru exercitiul financiar urmator;

finantate integral din fonduri speciale. Soldul acestora de la sfarsitul perioadei se reporteaza, de asemenea, pentru exercitiul financiar urmator;

In acest context, institutiile publice au caracteristici prin care se deosebesc de persoanele juridice patrimoniale, si mai ales de agentii economici astfel:

a) Sunt organisme prin intermediul carora statul isi exercita rolul, atributiile si functiile sale in domeniul administrativ, social-cultural, aparare, ordine publica, siguranta nationala, justitie, asistenta sociala si economic;

b) Sunt organisme care in general nu desfasoara activitati productive, prin care sa realizeze bunuri materiale, ele produc utilitati sociale, administrative, justitie, ordine publica, aparare. Numai intamplator, subunitati ale acestora pot realiza si produce utilitati si servicii de natura economica, situatie in care insa acestea se supun regulilor si principiilor dupa care functioneaza finantele private privind finantarea, si a corelatiei bugetul de stat a agentilor economici.

c) In functie de modul lor de finantare integral din resurse bugetare sau partial, integral din mijloace bugetare sau fonduri speciale veniturile proprii ale acestora se varsa integral la bugetul din care sunt finantate sau se reporteaza pentru anul urmator.

d) In general nu au indicatori de rentabilitate si eficienta economica, dar li se pot calcula indicatori de eficienta sociala, educationala, de cultura etc. Intrucat, insa contravaloarea mijloacelor fixe si a obiectelor de inventar se trece pe cheltuieli la procurarea acestora, indicatorii de eficienta care se calculeaza sunt deformati in mare masura.

e) Institutiile publice nu calculeaza si inregistreaza uzura obiectelor de inventar sau amortizarea mijloacelor fixe in mod treptat, ci o singura data, la procurarea lor.

f) Isi finanteaza activitatea pe baza bugetelor de venituri si cheltuieli sau numai pe baza bugetelor de cheltuieli.

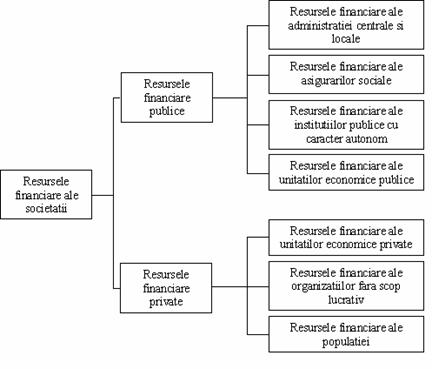

Universitatea resursele financiare ale populatiei.

Intre resursele financiare

ale societatii si resursele financiare publice exista un raport ca de la

intreg la parte, deoarece resursele financiare ale societatii au o sfera de

cuprindere mult mai larga.

Alaturi de resursele financiare publice, resursele financiare ale societatii

include si resursele financiare private.

Figura 1 - Structura resurselor financiare ale societatii

Datorita

caracterului limitat al resurselor financiare, o problema foarte importanta a

societatii o constituie alocarea resurselor necesare producerii

tuturor categoriilor de bunuri (publice, mixte si private).

Deciziile privind alocarea resurselor intre sectorul public si cel privat

influenteaza decisiv, atat productia de bunuri publice cat si raportul dintre

acestea si bunurile private.

In teoria finantelor publice, se

apreciaza ca alocarea resurselor este optima atunci cand cerintele

consumatorilor sunt satisfacute la un nivel maxim, prin intermediul sectorului

privat si a celui public.

Institutiile Publice organizeaza si conduc contabilitatea in compartimente distincte, conduse de catre directorul economic, contabilul sef sau alta persoana imputernicita sa indeplineasca aceasta functie. Aceste persoane trebuie sa aiba studii economice superioare si raspund impreuna cu personalul din subordine de organizarea si conducerea contabilitatii in conditiile legii.

Contabilitatea institutiilor publice asigura inregistrarea drepturilor constatate, veniturilor incasate, angajamentelor bugetare, angajamentelor legale, platilor de casa si a cheltuielilor efective, pe subdiviziunile clasificatiei bugetare, potrivit bugetului aprobat si normelor metodologice elaborate de Ministerul Economiei si Finantelor si precizate in Legea finantelor publice nr 500/2000

Situatiile financiare care se intocmesc de institutiile publice trimestrial si anual

Rezultatul patrimonial este un rezultat economic care exprima performanta financiara a institutiei publice, anume excedent sau deficit patrimonial.

Aceste rezultat se determina pe fiecare sursa de finantare in parte:

buget (de stat, local, asigurari sociale, somaj, sanatate);

fonduri externe nerambursabile;

venituri proprii sau

venituri proprii si subventii (finantare complementara).

Contul de rezultat patrimonial prezinta totalitatea veniturilor realizate si a finantarilor, precum si a cheltuielilor effectuate grupate pe activitati, astfel:

operationale;

financiare;

extraordinare.

Datele se preiau din rulajele conturilor de venituri si finantari si din rulajele conturilor de cheltuieli, cumulate la inceputul anului, inainte de inchidere.

Institutiile publice au obligatia sa prezinte la unitatile de trezorerie a statului la care au deschise conturile, Situatia fluxurilor de trezorerie (cod 03) pentru obtinerea vizei privind exactitatea platilor de casa, a soldurilor conturilor de disponibilitati, pentru asigurarea concordantei datelor din contabilitatea institutiei publice cu cele din contabilitatea unitatilor de trezorerie a statului.

Situatia fluxurilor de trezorerie care nu corespunde cu datele din evidenta trezoreriei statului se va restitui institutiei publice respective pentru a introduce corecturile corespunzatoare.

Contul de executie bugetara

Acesta prezinta toate operatiunile financiare effectuate in exercitiul financiar current respective incasarile realizate si platile effectuate, in structura in care a fost aprobat bugetul, precum si alte informatii necesare unei bune administrari a bugetului, astfel:

operatiunile financiare privind veniturile:

o prevederi bugetare initiale, prevederi bugetare trimestriale/definitive

o drepturi constatate, total, din care: -ani precedenti

-anul curent

o incasari realizate

o stingeri pe alte cai decat incasari

o drepturi constatate de incasat

operatiunile financiare privind cheltuielile:

o credite bugetare initiale, credite bugetare trimestriale/definitive

o angajamente bugetare

o angajamente legale

o plati effectuate

o angajamente legale de platit

o cheltuieli effective (costuri, consumuri sau utilizari de resurse)

operatiunile financiare privind rezultatul executiei bugetare (incasari realizate minus plati effectuate).

Conturile de executie bugetara se intocmesc pe baza datelor preluate din rulajele debitoare si creditoare ale conturilor de finantare bugetara si de disponibil, care trebuie sa corespunda cu cele din conturile deschise in trezorerie sau la banci.

2.5 Anexa 5 - Contul de executie a bugetului institutiei publice - Venituri

Se intocmeste de catre institutiile publice care au calitatea de creditori bugetari ai bugetului de stat, bugetului asigurarilor sociale de stat, bugetul asigurarilor pentru somaj, bugetul Fondului national unic de asigurari sociale de sanatate, precum si institutiile publice finantate din fonduri externe nerambursabile si institutiile publice finantate integral sau partial din venituri proprii sau activitati finantate integral din venituri proprii cu informatii privind veniturile realizate potrivit bugetului aprobat (clasificatia bugetara).

2.6 Anexa 6 - Contul de executie a bugetului institutiei publice - Cheltuieli

Se intocmeste de catre institutiile publice finantate din bugetul de stat, bugetele locale, bugetul asigurarilor sociale de stat, bugetul asigurarilor pentru somaj, bugetul Fondului national unic de asigurari sociale de sanatate, credite externe, credite interne, fonduri externe nerambursabile, venituri proprii / venituri proprii si subventii cu informatii privind cheltuielile realizate pe structura bugetului aprobat (clasificatia bugetara).

2.7 Anexa 7 - Contul de executie al institutiei publice - Detaliere cheltuieli

Se intocmeste de institutiile publice indifferent de subordonare si sursa de finantare a cheltuielilor pe structura bugetului aprobat cu detaliere pe clasificatia economica.

Se intocmeste distinct pe fiecare capitol si subcapitol de cheltuieli, pe articole si alienate.

2.8 Anexa 8 - Contul de executie a bugetului institutiilor publice si activitatilor finantate integral din venituri proprii (de subordonare locala) - Venituri

Se intocmeste de institutiile publice finantate integral din venituri proprii, de subordonare locala, cu informatii privind veniturile realizate, pe structura bugetului aprobat (clasificatia bugetara).

2.9 Anexa 9 - Contul de executie a bugetului institutiilor publice finantate din venituri proprii si subventii (de subordonare locala) - Venituri

Se intocmeste de catre institutiile publice finantate din venituri proprii si subventii de la bugetul local, cu informatii privind veniturile realizate si subventiile primate de la bugetul local, pe structura bugetului aprobat (clasificatia bugetara).

2.10 Anexa 10 - Contul de executie a bugetului institutiilor publice si activitatilor finantate integral din venituri proprii (de subordonare locala) - Cheltuieli

Se intocmeste de catre institutiile publice finantate integral din venituri proprii, cu informatii privind cheltuielile realizate, pe structura bugetului aprobat (clasificatia bugetara). Detalierea cheltuielilor pe clasificatia economica se realizeaza pe capitole, subcapitole, articole si alienate in Anexa 7.

2.11 Anexa 11 - Contul de executie a bugetului institutiilor publice finantate din venituri proprii si subventii (de subordonare locala) - Cheltuieli

Se intocmeste de catre institutiile publice finantate integral din venituri proprii, cu informatii privind cheltuielile realizate, pe structura bugetului aprobat (clasificatia bugetara). Detalierea cheltuielilor pe clasificatia economica se realizeaza pe capitole, subcapitole, articole si alienate in Anexa 7.

2.12 Anexa 12 - Contul de executie a bugetului local - Venituri

Se intocmeste de catre unitatile administrative-teritoriale (comune, orase, municipii, judete), creditori bugetari ai bugetelor locale, cu informatii privind veniturile, pe structura bugetelor aprobate (clasificatia bugetara).

2.13 Anexa 13 - Contul de executie a bugetului local - Cheltuieli

Se intocmeste de catre unitatile administrative-teritoriale (comune, orase, municipii, judete) si institutiile subordonate finantate din bugetul local cu informatii privind cheltuielile, pe structura bugetelor aprobate (clasificatia bugetara). Detalierea cheltuielilor pe clasificatia economica se realizeaza pe capitole, subcapitole, articole si alienate in Anexa 7.

2.14 Anexa 14a - Disponibilitati din mijloace cu destinatie speciala

Se completeaza de catre institutiile publice de subordonare centrala si contine informatii despre conturile de disponibilitati cu destinatie speciala.

Anexa 14 b - Disponibilitati din mijloace cu destinatie speciala (institutii publice de subordonare locala)

Se completeaza de catre institutiile publice de subordonare locala si contine informatii despre conturile de disponibilitati cu destinatie speciala.

2.15 Anexa 15 - Contul de executie a bugetului creditelor externe- Cheltuieli

Se intocmeste de unitatile administrative-teritoriale si institutiile subordonate care efectueaza cheltuieli din credite externe. Detalierea cheltuielilor pe clasificatia economica se realizeaza pe capitole, subcapitole, articole si alienate in Anexa 7.

2.16 Anexa 16 - Contul de executie a bugetului creditelor interne- Cheltuieli

Se intocmeste de unitatile administrative-teritoriale si institutiile subordonate care efectueaza cheltuieli din credite interne. Detalierea cheltuielilor pe clasificatia economica se realizeaza pe capitole, subcapitole, articole si alienate in Anexa 7.

2.17 Anexa 17 - Contul de executie a bugetului fondurilor externe nerambursabile- Venituri

Se intocmeste de unitatile administrative-teritoriale si institutiile subordonate cu informatii privind veniturile realizate din fonduri externe nerambursabile, pe structura bugetului aprobat (clasificatia bugetara).

2.18 Anexa 18 - Contul de executie a bugetului fondurilor externe nerambursabile- Cheltuieli

Se intocmeste de unitatile administrative-teritoriale si institutiile subordonate cu informatii privind cheltuielile efectuate din fonduri externe nerambursabile. Detalierea cheltuielilor pe clasificatia economica se realizeaza pe capitole, subcapitole, articole si alienate in Anexa 7.

Anexa 19 - Contul de executie a veniturilor si cheltuielilor evidentiate in afara bugetului local - Venituri

Se intocmeste de unitatile administrative-teritoriale si institutiile subordonate cu informatii privind veniturile realizate din operatiuni in afara bugetelor locale (taxe speciale, amortizare active fixe, fondul de rulment, etc) pe structura bugetului aprobat (clasificatia bugetara).

Anexa 20 - Contul de executie a veniturilor si cheltuielilor evidentiate in afara bugetului local - Cheltuieli

Se intocmeste de unitatile administrative-teritoriale si institutiile subordonate cu informatii privind cheltuielile efectuate din operatiuni in afara bugetelor locale (taxe speciale, amortizare active fixe, fondul de rulment, etc) pe structura bugetului aprobat (clasificatia bugetara). Detalierea cheltuielilor pe clasificatia economica se realizeaza pe capitole, subcapitole, articole si alienate in Anexa 7.

2.21 Anexa 21 - Situatia privind executia veniturilor si cheltuielilor bugetului local pe unitati administrative-teritoriale

Nu se completeaza de catre ordonatorii principali de credite ai bugetelor locale.

Se obtine ca rezultat al prelucrarii automate a datelor

2.22 Anexa 30 - Plati restante

Se completeaza de catre toate institutiile publice indifferent de subordonare si modul de finantare a cheltuielilor cu sumele reprezentand plati restante din: bugetul de stat, bugetele locale, bugetul asigurarilor sociale de stat, bugetul asigurarilor pentru somaj, bugetul Fondului national unic de asigurari sociale de sanatate, credite externe, credite interne, fonduri externe nerambursabile, ale institutiilor publice finantate integral sau partial din venituri proprii.

2.23 Anexa 31 - Situatia actiunilor detinute de institutiile publice in numele statului roman, la societatile comerciale, societati si companii nationale precum si in capitalul unor organisme internationale

Se intocmeste de catre institutiile publice care detin in numele statului roman actiuni la societati comerciale, societati si companii nationale precum si in capitalul unor organisme internationale. Se va raporta separate valoarea actiunilor cotate si a celor necotate. La raportarile trimestriale din cursul anului acestea se vor inscrie la valoarea contabila (nominala) iar la sfarsitul exercitiului se vor raporta la valoarea de piata, valoare care se va determina pe baza unor reglementari speciale elaborate de Ministerul Economiei si Finantelor Publice.

2.24 Anexa 32 - Situatia sumelor evidentiate in conturi in afara bilantului rezultate din operatiuni ce decurg din administrarea veniturilor bugetului general consolidat

Se intocmeste de catre creditorii bugetari (Ministerul Economiei si Finantelor Publice, Casa Nationala de Pensii si Alte Drepturi de Asigurari Sociale, Agentia Nationala pentru Ocuparea Fortei de Munca, Casa Nationala de Asigurari de Sanatate) care, gestioneaza veniturile bugetului de stat, bugetului asigurarilor sociale de stat, bugetului asigurarilor pentru somaj, bugetului Fondului national unic de asigurari sociale de sanatate, in vederea raportarii prin situatiile financiare a bunurilor sechestrate ca masura asiguratorie dispusa prin procedura administrative si ca modalitate de executare silita, a garantiilor depuse de contribuabili pentru inlesnirile acordate, etc.

Aceasta anexa se completeaza cu soldurile conturilor in afara bilantului specifice operatiunilor respective.

2.25 Anexa 33 - Situatia unor indicatori referitori la protectia copilului si a persoanelor cu handicap

Se intocmeste de unitatile administrativ-teritoriale cu informatii economice si statistice specifice.

2.26 Anexa 35 - Situatia activelor fixe

Aceasta anexa se completeaza cu soldurile conturilor de active fixe necorporale, corporale si financiare la sfarsitul anului si are legatura cu Anexa 35b, 35c si cu Bilantul contabil (Anexa 1).

Anexa 35 b - Situatia deprecierilor la activele fixe

Aceasta anexa se completeaza cu soldurile conturilor de depreciere a activelor fixe necorporale, corporale si financiare la sfarsitul anului si are legatura cu Anexa 35a, 35c si cu Bilantul contabil (Anexa 1).

Anexa 35 c - Situatia privind diferenta dintre valoarea activelor fixe si deprecierea acestora

Aceasta anexa se completeaza cu diferenta dintre soldurile conturilor de active fixe necorporale, corporale si financiare la sfarsitul anului si soldurile conturilor de depreciere a activelor fixe necorporale, corporale si financiare la sfarsitul anului are legatura cu Anexa 35a, 35b si cu Bilantul contabil (Anexa 1).

2.27 Anexa 40a - Situatia activelor si datoriilor institutiilor publice din administratia centrala

Se completeaza de ministere si celelalte organe de specialitate ale administratiei publice centrale, alte autoritati publice, institutii publice autonome si institutii publice de subordonare centrala, indifferent de sursa de finantare.

Anexa 40b - Situatia activelor si datoriilor institutiilor publice din administratia locala

Se completeaza de commune, orase, municipii, judete si institutii publice de subordonare locala.

Anexa 40 c - Situatia activelor si datoriilor institutiilor publice din domeniul asigurarilor sociale(de stat, somaj, sanatate)

Se completeaza de institutii si autoritati publice finantate din bugetul asigurarilor sociale de stat, bugetul asigurarilor pentru somaj, bugetul Fondului national unic de asigurari sociale de sanatate.

3. Principii si politici contabile

Notele explicative la situatiile financiare contin informatii referitoare la principiile si politicile contabile care stau la baza organizarii si conducerii contabilitatii in institutiilepublice, a intocmirii situatiilor financiare, a metodelor de evaluare a activelor, precum si orice alte informatii suplimentare care sunt relevante pentru necesitatile utilizatorilor in ceea ce priveste pozitia financiara si rezultatele obtinute. Notele explicative se prezinta sistematic pentru fiecare element patrimonial. Pentru fiecare element semnificativ din bilant trebuie sa existe informatii in notele explicative.

Notele explicative la situatiile financiare trebuie sa include cel putin informatiile cerute cu privire la posturile importante din bilantul contabil. Se vor mentiona totodata daca situatiile financiare au fost intocmite in conformitate cu prevederile Legii contabilitatii nr. 82/1991 republicata, cu modificarile si completarile ulterioare, precum si cu prevederile cuprinse in alte reglemenatri.

3.1 Active fixe corporale

Notele explicative trebuie sa prezinte, pentru fiecare grupa de active corporale informatii despre valoarea cheltuielilor effectuate pentru activele fixe corporale in curs de executie.

Pentru fiecare grupa din

categoria activelor fixe, trebuie furnizate

valorile corespunzatoare care privesc aceste element, la inceputul si incheierea exercitiului financiar;

miscarile privind aceste element, ocazionate de:

o modificarile valorii in cursul exercitiului financiar

o intrari de active in cursul exercitiului financiar

o iesiri de active in timpul exercitiului financiar respective

o transferuri de active catre si din acel element, effectuate in timpul exercitiului financiar

La sfarsitul anului se va intocmi o anexa cu indicatori specifici, in structura stabilita de Ministerul Economiei si Finantelor Publice (Anexa 35a, 35b, 35c).

3.2 Stocuri

Notele explicative prezinta structura stocurilor existente, metodele de evaluare la intrarea si iesirea din gestiune, precum si metodele de evidenta a stocurilor, costul de achizitie sau costul de productie al stocurilor evidentiate in bilant.

Daca in situatii exceptionale, se decide sa se schimbe metoda de evaluare si de evidenta pentru un anumit element de stocuri, trebuie prezentate urmatoarele informatii:

motivul schimbarii metodei

efectul financiar asupra rezultatului patrimonial al exercitiului

3.3 Creante

Notele explicative trebuie sa prezinte suma totala a creantelor, valoarea creantelor in valuta, valoarea creantelor care devin scadente dupa mai mult de un an de la data incheierii exercitiului financiar, suma probabila a creantelor care nu vor mai fi incasate si alte informatii reprezentand, de exemplu, informatii despre reevaluarea creantelor in valuta.

3.4 Datorii

Notele explicative trebuie sa prezinte valoarea totala a datoriilor, valoarea datoriilor in valuta, a datoriilor care au termen de plata dupa cinci ani de la data incheierii exercitiului financiar, valoarea platilor restante si cauzele care le-au determinat si alte informatii precum si informatii despre reevaluarea datoriilor in valuta.

Conducerea fiecarei institutii publice trebuie sa stabileasca un set de proceduri pentru toate operatiunile derulate, pornind de la intocmirea documentelor justificative pana la intocmirea situatiilor financiare treimestriale si anuale. Aceste proceduri trebuie elaborate de catre specialisti in domeniul economic si tehnic, de auditori interni sau cunoscatori ai specificului activitatii desfasurate si ai strategiei adoptate de institutie.

La elaborarea politicilor contabile trebuie respectate si principiile de baza ale contabilitatii de angajamente (Ordin 1762/2002).

Politicile contabile trebuie elaborate astfel incat sa se asigure furnizarea, prin situatiile financiare, a unor informatii care sa fie relevante pentru nevoile utilizatorilor in luarea deciziilor economice si credibile, in sensul ca reprezinta fidel rezultatul patrimonial si pozitia financiara a institutiei publice, sunt neuter, sunt prudente, sunt complete sub toate aspectele semnificative.

Modificarile politicii contabile sunt premise doar daca sunt cerute de lege sau au ca rezultat informatii mai relevante sau mai credibile referitoare la operatiunile institutiei publice. Acest lucru trebuie mentionat in notele explicative.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 7150

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved