| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

EVOLUTIA PIETEI ASIGURARILOR IN ROMANIA

1.2.1 DEZVOLTAREA PIETEI ASIGURARILOR PANA IN ANUL 1948

Primele forme de asigurare de pe teritoriul tarii noastre dateaza cu mult inainte de secolul al XIX-lea. Se remarca existenta din timpuri stravechi a unei forme rudimentare de asigurare a animalelor denumita Hopsa, care consta in intrajutorarea reciproca a locuitorilor din aceeasi comuna.

Astfel, in cazul accidentarii unei vite, aceasta era taiata, iar carnea rezultata era impartita intre locuitorii comunei, fiecare platind o suma de bani pentru partea ce-i revenea. Astfel, proprietarul isi acoperea, in totalitate sau in parte, dauna suferita.

Primele organizatii, care au avut si caracter de mutualitate si intrajutorare, au fost breslele din Transilvania, infiintate in secolul al XIV-lea. Voi mentiona in continuare cateva din prevederile cuprinse in statutele acestor bresle:

![]() Fiecare membru era obligat sa plateasca o

taxa de inscriere; iar apoi cotizatii periodice.

Fiecare membru era obligat sa plateasca o

taxa de inscriere; iar apoi cotizatii periodice.

![]() In cazul mortii unui membru al breslei,

ceilalti erau obligati sa contribuie la cheltuielile de inmormantare, daca

familia celui decedat nu dispunea de mijloacele necesare.

In cazul mortii unui membru al breslei,

ceilalti erau obligati sa contribuie la cheltuielile de inmormantare, daca

familia celui decedat nu dispunea de mijloacele necesare.

![]() Copiii mesterilor decedati erau socotiti

membri ai breslei, chiar inainte de a deveni mesteri,daca vaduva facea anual,

sau o singura data, anumite danii in natura in folosul breslei, ca de exemplu o

anumita cantitate de ceara

Copiii mesterilor decedati erau socotiti

membri ai breslei, chiar inainte de a deveni mesteri,daca vaduva facea anual,

sau o singura data, anumite danii in natura in folosul breslei, ca de exemplu o

anumita cantitate de ceara

Cu timpul, au luat fiinta si s-au dezvoltat asociatii pentru stingerea incendiilor care functionau cu aportul si in favoarea mai multor comune invecinate. In anul 1744, apare o Casa de incendii organizata la Brasov, prin fuzionarea unui numar de asociatii de intrajutorare invecinate si care au functionat pana in 1763.

In a doua jumatate a secolului XVIII-lea intr-un numar de localitati din Transilvania au fost infiintate asociatii de inmormantare, care pe baza cotizatiei platite de membri, acopereau cheltuielile legate de decesul acestora. Acest tip de asociatii s-au dovedit a fi foarte viabile, unele continuand a functiona, sub diferite forme, pana in zilele noastre.

Incepand cu anul 1823, magistratura orasului Sibiu a depus eforturi mari in vederea fondarii unei institutii de asigurare pentru incendiu . Crearea institutiei nu a fost posibila, intrucat in anul 1846 cand statutul sau a fost in sfarsit definitivat, numai jumatate din proprietarii de imobile au contribuit pentru infiintarea ei.

Secolul al XIX-lea a marcat evolutia sistemelor de asigurare, odata cu asezarea pe baze moderne a tehnicii de asigurare. In secolul al XX-lea continua perfectionarea mecanismelor asigurarii. In timp, s-au produs anumite delimitari in sistemul asigurarilor dupa caracterul acestora organizandu-se, pe de o parte, asigurarile necomerciale, care includeau asigurarile sociale si diferite asociatii mutuale private, care nu urmareau in mod deosebit profitul. Pe de alta parte, s-au dezvoltat asigurarile pe baze comerciale ale caror functii se realizau in corelatie cu mecanismele economiei de piata, avand desigur ca finalitate, profitul.

Astfel, prima organizatie de asigurare propriu-zisa a fost intemeiata de catre Asociatia Meseriasilor din Brasov, in anul 1851 sub denumirea de Institutul General de Pensii din Brasov, avand ca specific asigurarile de viata. Se apreciaza ca in Transilvania,conditiile istorice au permis ca sub influenta unor mari societati de asigurari ale timpului (Assicurazioni Generali si Riunioni Adriatica di Sicurita), a caror sfera de activitate s-a extins si in aceasta parte a tarii noastre, populatia Transilvaniei sa cunoasca mai devreme decat cea din alte regiuni ale tarii, insemnatatea asigurarilor3.

In a doua jumatate a secolului al XIX-lea si la inceputul secolului al XX-lea au aparut o serie de societati de asigurare precum: Transilvania (1866), Dacia (1871), Romania (1873), Agricola (1906), Urania, Patria. In 1881, prin fuzionarea societatilor Dacia si Romania,care in anul 1909 a preluat societatea Patria. In anul 1871 cand a luat nastere prima societate de asigurari in vechea Romanie, denumita Dacia, cu un capital de 3 milioane de lei, interesul trezit in randul poulatiei a fost deosebit. Sustinuta de V. Boerescu, ministru al afacerilor externe si membru in primul consiliu de administratie al societatii, Dacia a avut o contributie insemnata in procesul de modernizare a Romaniei. Apoi, in anul 1873 a luat fiinta societatea de asigurari Romania, avand un capital de 2 milioane lei. Din primul consiliu de administratie faceau parte oameni politici de seama, Mihail Kogalniceanu, Grigore Ghica si altii. In anul 1882 cele doua societati de asigurare au fuzionat sub denumirea Dacia-Romania, desfasurand in timp o activitate prospera.

Totodata, tot in anul 1882 s-a infiintat societatea Nationala avand un capital social de 3 milioane de lei. Si in fruntea acestei societati s-au aflat oameni importanti: I. Marghiloman, D. Sturza, E. Costinescu, Th. Rosetti si altii. Ea a preluat in scurt timp, portofoliul ultimei societati straine care functiona in tara Assienda Assicuratrice.

In anul 1887 la Braila,marii comercianti locali din Braila si Galati,in colaborare cu banca Marmorosch Blank, infiinteaza societatea de asigurari Generala avand ca specific asigurarea transporturilor maritime, indeosebi cereale. Dupa mutarea sediului in Bucuresti societatea de asigurari Generala si-a diversificat operatiunile de asigurare, intensificand asigurarile din ramura viata si a desfasurat o activitate marcanta, avand in preajma primului razboi mondial o situatie prospera.

1.3. EVOLUTIA PIETEI MONDIALE A ASIGURARILOR

Pana in deceniul sapte, atat firmele cat si firmele erau de parere ca politele de asigurare referitoare la riscul vietii sau pagubele materiale, reprezentau un produs secundar in sens economic si se considera ca ele erau doar o extindere a nevoilor de baza. Totusi, in anii care au urmat dupa 1973, cand cresterea PNB in lume a scazut de la 6% la mai putin de 3%, vanzarile globale de polite de asigurare au continuat sa creasca cu o rata de 5% pe an.

In acesti ani, cand tehnologiile de ultima ora sunt deosebit de eficiente, dar si costisitoare, cand riscurile si esecurile sunt puternic concentrate si constituie pentru manageri o grija continua, asigurarile au devenit o conditie esentiala pentru dezvoltarea afacerilor.

Ca urmare a acestor evolutii, serviciile de asigurare au ajuns sa ocupe un loc important pe piata internationala a serviciilor. Datele statistice releva o pondere a acestora de 9% din volumul total al comertului cu servicii, iar impreuna cu serviciile financiare au constituit 1/5 din serviciile comerciale din ultimii ani.

La nivelul anului 1997, principalul importator dar si exportator de servicii de asigurare a fost Germania, iar pe locul doi s-a situat Franta. Al treilea mare exportator de servicii de asigurare este Marea Britanie; din primii 10 exportatori de servicii de asigurare mai fac parte tari precum S.U.A, Japonia, Italia si Elvetia.

In privinta importului serviciilor de asigurare, incepand cu locul trei, clasamentul este mult schimbat fata de cel al exportatorilor. S.U.A. importa un volum de astfel de servicii de peste 3 ori mai mare decat exporta, fapt care evidenteaza marimea deosebita a cererii pe aceasta piata, care atrage ofertanti cu putere financiara si prestigiu din afara tarii.

In Marea Britanie, situatia este inversa, aceasta economie exportand de 5,2 ori mai mult decat importa astfel de servicii, pozitie datorata faptului ca este tara in care aceste servicii s-au dezvoltat continuu, de secole, creand multe societati profesionale, puternice, ale caror servicii sunt solicitate de celelalte economii.

Deceniul 1985-1995 a fost caracterizat, din punct de vedere al evolutiei volumului serviciilor de asigurare, de o crestere constanta, datorita evolutiei generale pozitive a economiei mondiale.

Pe acest fond, volumul primelor de asigurare a crescut de la 632 miliarde USD in 1985, la 2143 miliarde USD in 1995, evolutia fiind una pozitiva .

Ocupantele primelor cinci locuri in ceea ce priveste volumul primelor de asigurare in anul 1996 sunt: Japonia (29,79%), S.U.A. (29,11%), Germania (7,33%), Franta (6,14%) si Marea Britanie (5,97%).

Evolutia din zona Asiei a fost una spectaculoasa, ajungand de la un volum de prime de 124 miliarde USD in 1985 la 756 miliarde USD zece ani mai tarziu. In aceasta zona asiatica se afla trei tari care s-au dezvoltat continuu in perioada de referinta. Japonia, care era pe primul loc in ceea ce priveste primele incasate in 1995, Republica Coreea care se afla in acelasi clasament pe locul sase iar Taiwan se afla pe pozitia paisprezece, devansand chiar tari precum Suedia sau Belgia.

Evolutia numarului de companii ce functioneaza in Europa pentru servicii de asigurare a oscilat de la an la an, inregistrandu-se o scadere mai mare in 1994, dar in ultimii ani cresterea a fost continua si destul de importanta. Firmele nou aparute, mai ales in tarile Europei centrale, au compensat reducerile din alte tari. Cresteri mai importante s-au inregistrat in Elvetia, Cehia, Danemarca, Ungaria, Irlanda, Polonia, Portugalia si Turcia.

Cresterea productiei de bunuri si servicii la nivel mondial, s-a datorat in principal investitiilor internationale. Dezvoltarea pietei internationale de asigurari a descoperit noi oportunitati pentru societatile de asigurare puternice.

Globalizarea domeniului asigurarilor este un fapt deja implinit prin relatia relatia de reasigurare ce se practica la nivel international, completand atractia la nivel mondial pe care o au asigurarile prin formarea unor mari grupuri de asigurari, cu birouri sau filiale in zeci de tari.

Brokerii de asigurari sunt prezenti in acest moment in cele mai importante locuri de pe planeta, speculand orice deschidere a unei piete catre activitatea profesionala si serviciile personalizate in asigurari.

PIATA ASIGURARILOR IN JAPONIA

Piata asigurarilor din Japonia trece printr-o perioada de profunde transformari.Lunga perioada de recesiune economica care a existat in Japonia precum si mediul de afaceri instabil au creat un mediu plin de provocari si incertitudini pentru societatile de asigurari.

Astfel, au aparut diferite oportunitati de dezvoltare pentru societatile de asigurari care s-au materializat prin intrarea pe piata a unor importante societati de asigurari internationale si consolidarea sectorului de asigurari non - viata.

Efectele negative ale crizei financiare din anul 1990 sunt inca resimtite de economia japoneza si in anul 2003.Guvernul depune eforturi disperate pentru a stimula cresterea economica si pentru a stabiliza piata financiara.Astfel piata asigurarilor din Japonia se afla pe pozitia a doua, in topul primelor trei piete ale asigurarilor din lume, dupa Statele Unite ale Americii si inaintea Marii Britanii.

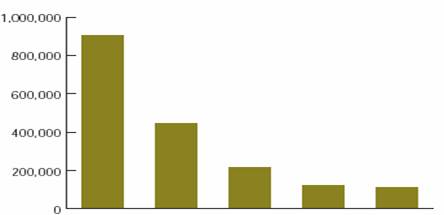

Figura nr. 3.1 Volumul total al primelor nete subscrise in anul 2003 (mld. USD)

SUA Japonia Marea Britanie Germania Franta

Sursa: Swiss Re, Economic Research & Consulting, Sigma nr. 6/2002

Dupa cum se poate observa din figura de mai sus, Japonia cu un volum total de prime subscrise de circa 430 miliarde USD, este aproape la fel mare precum Marea Britanie, Germania si Franta la un loc.Asiguratorii japonezi au o pozitie dominanta atat pe piata asigurarilor de viata cat si de non - viata din Japonia, insa in ultimul timp se afla intr-o competitie tot mai acerba cu asiguratorii straini care au intrat pe piata asigurarilor din Japonia.

Principalii asiguratori internationali prezenti pe piata asigurarilor din Japonia sunt prezentati in figura de mai jos, impreuna cu volumul de prime subscrise de fiecare in anul 2003.

3.3.3. PIETELE EMERGENTE DIN TARILE EUROPEI CENTRALE SI DE EST

Pe masura ce competitia globala s-a intensificat, marile grupuri multinationale de asigurari si-au extins semnificativ activitatea pe pietele emergente, infiintandu-si propriile sucursale, sau achizitionand asiguratorii autohtoni.In Europa Centrala si de Est ei exploateaza oportunitatile oferite de liberalizarea intrarii pe piata si privatizarea fostelor monopoluri de stat.

Din moment ce acestea din urma tind sa genereze peste jumatate din volumul total de de prime in majoritatea tarilor din aceasta zona, cota de piata a asiguratorilor straini depinde in mare masura de privatizarea, sau de vinderea acestora catre investitori straini.Din tarile candidate la Uniunea Europeana, aceasta situatie se intalneste in Ungaria, Polonia, Estonia si Lituania.

In Republica Ceha, Slovacia, Croatia si Bulgaria acest proces este in plina desfasurare.Pozitiile urmatoare liderului de piata sunt intotdeauna ocupate de sucursalele grupurilor de asigurari straine.

Punctele vitale ale reformei in sectorul asigurarilor au fost desfiintarea monopolurilor de stat, liberalizarea intrarii pe piata a asiguratorilor straini si infiintarea unui cadru de supraveghere eficient pentru industria asigurarilor.Tarile candidate la aderare sunt in plin proces de implementare a acestor directive.

In decursul procesului de aderare la Uniunea Europeana, totusi, industria asigurarilor va fi afectata de adaptarea legislatiei si de cresterea asteptata a volumului de asigurari sau de prime incasate.

Pietele de asigurari din Europa Centrala si de Est au inregistrat o rata de crestere impresionanta in ultimii ani.Mai ales in sectorul asigurarilor de viata, pietele au pornit de la o baza foarte slaba.In timp ce asigurarile de viata contribuie cu aproximativ 60% la la volumul total de prime in Europa de Vest, media pentru Europa Centrala si de Est este inca sub 30%.Este de asteptat, prin urmare, ca acest sector sa continue sa se dezvolte mai rapid decat cel al asigurarilor generale.

In ciuda dezvoltarii economice pozitive pana la aceasta data, mai sunt necesari cativa ani pentru ca efectele ei sa fie simtite de populatia din regiune.

Acest lucru este esential, totusi, pentru ca oamenii sa aiba capacitatea de a achizitiona voluntar asigurari de viata, sau asigurari generale.Perspectivele de crestere pentru industria asigurarilor sunt, in consecinta, dependente de performanta economiei in ansamblu.

Conform standardelor internationale, toate tarile central si est-europene inregistreaza inca grade de penetrare a asigurarilor de viata foarte reduse, potentialul de crestere fiind, in consecinta, mare.Industria asigurarilor de viata beneficiaza de asemenea de pe urma reformei sistemului de asigurari sociale, unde principalul obiectiv este oferirea unor stimulente fiscale care sa incurajeze persoanele fizice sa-si constituie propriile rezerve pentru pensie prin incheierea unor contracte de asigurari de viata.Previziunile pentru cresterea pe termen mediu se situeaza in medie intre 10% si 15%.

Polonia ar trebui sa inregistreze cea mai mare crestere a volumului de prime incasate in urmatorii ani, intrucat a pornit de la un nivel mult mai ridicat.Multi asiguratori straini par sa impartaseasca aceasta opinie, intrand pe piata asigurarilor de viata poloneza in ultimii ani.

Conform Comitetului European de Asigurari, in anul 2003, volumul total de prime incasate aferent tarilor din Europa Centrala si de Est a fost de aproximativ 9.7 miliarde de euro ce reprezinta totusi o pondere foarte scazuta pe piata europeana a asigurarilor.

In ceea ce priveste asigurarile generale, cel mai mare potential de crestere il au Polonia si Rusia, intrucat ambele tari pornesc de la un nivel ridicat.Cresterea se va accelera in Rusia, daca Duma aproba si, in consecinta, aplica planurile de introducere a asigurarii obligatorii de raspundere civila auto.

Important de retinut sunt eforturile pe care tarile candidate le depun pentru integrarea in Uniunea Europeana, intelegand numeroasele oportunitati pe care aceasta le ofera.

Daca tarile din regiune actioneaza separat, oportunitatile vor deveni neglijabile, iar amenintarile mai realiste.In consecinta, singura solutie rationala pare a fi consolidarea regionala.

Tabel nr. 4.4. Evolutia veniturilor din activitatea de asigurari de viata (mil.euro)

|

Denumire |

Primebrute subscrise 2003 |

Prime brute subscrise 2002 |

Variatie(%) |

Cota de piata(%) 2003 |

Cota de piata(%) 2002 |

|

ING Nederlanden | |||||

|

Asirom | |||||

|

AIG Life |

|

||||

|

Omniasig Viata | |||||

|

ASIBAN | |||||

|

AVIVA | |||||

|

Interamerican | |||||

|

Allianz-Tiriac Asigurari | |||||

|

Lukoil Asito | |||||

|

UNITA | |||||

|

GENERALI | |||||

|

ARDAF | |||||

|

Astra | |||||

|

SAR Transilvania | |||||

|

TOTAL PIATA |

Sursa: Piata financiara, Supliment asigurari, nr.1 , ianuarie 2004, Anul corectiilor, pag.12

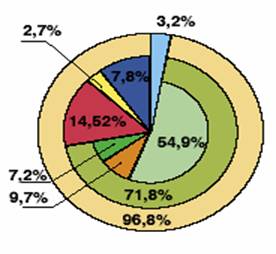

b) ALLIANZ-TIRIAC ASIGURARI

n Portofoliu: 96,8% - non-viata; 3,2%- viata.

n Cota de piata:

- 17,5% din total piata.

- 22,63% din piata asigurarilor generale.

- 25,67% din piata auto.

- 20,76 din asigurarile de bunuri.

- 20,85% din asigurarile de persoane.

- 25% din asigurarile de persoane altele decat cele de viata.

- 25% din piata CASCO.

- 10% din piata RCA.

n Coeficient de lichiditate: 1,3 - buna capacitate de a-si achita obligatiile in orice moment.

n Despagubiri platite: 41,7 mil. euro; rata daunei: 65,8%.

n Tendinte: consolidarea pozitiei de lider in asigurarile generale cu cresterea.19

cotei de piata la RCA si mentinerea unor servicii de calitate foarte buna; dezvoltarea infrastructurii pentru asigurarile de viata si cresterea ponderii acesteia in portofoliu.

TENDINTELE PIETEI ASIGURARILOR

Putem spune ca, piata mondiala a asigurarilor se afla intr-o perioada de convalescenta, dupa atentatul de la World Trade Center. Decapitalizarea marilor reasiguratori a fost greu suportata de catre piata mondiala a asigurarilor.

Insa, cresterea nivelului primelor a facut ca reasiguratorii sa-si refaca rezervele de capital si sa realizeze din nou profit.

Sectorul asigurarilor de viata este in continuare in crestere, chiar daca nivelul primelor a crescut simtitor. Sigur ca efectele atentatului de la World Trade Center, nu au afectat toate pietele de asigurari in acelasi moment. "Unda de soc" a afectat unele tari mai tarziu. De exemplu, in Romania efectele cresterii tarifelor la prime s-au simtit abia la inceputul anului 2003.

Cererea pentru asigurari este in continuare foarte mare, deoarece intreaga lume a realizat dupa incidentul de la World Trade Center, cat de mari sunt riscurile.

Aceeasi tendinta se remarca si in sectorul asigurarilor non-viata. Cererea pentru asigurarea bunurilor, a cladirilor este mare si va continua sa creasca, in corelatie cu cresterea veniturilor populatiilor.

Paradoxal, atentatul terorist de la World Trade Center a oferit si salvarea industriei asigurarilor prin constientizarea populatiilor asupra riscurilor care ii inconjoara.

In ceea ce priveste piata asigurarilor din Romania, cererea pentru asigurarile de viata va continua si in urmatorii ani, ca urmare a maturizarii pietei si a constientizarii nevoii de protectie, economisire si de creare a unui fond de pensie. Se previzioneaza un puternic dinamism in acest an fata de anul trecut. Probabil ca ritmul de crestere nu va fi chiar atat de spectaculos ca in anii trecuti.

Ritmul va fi dictat, in primul rand, de reformele institutionale promovate de autoritatile centrale, respectiv de catre Comisia de Supraveghere a Asigurarilor. In acest sens, stimularea cererii potentiale de polite prin acordarea de facilitati fiscale ar avea efecte concrete imediate in sensul cresterii gradului de cuprindere in asigurare. In timp, implementarea cadrului normativ european specific activitatilor de asigurari va redimensiona, pe termen mediu si lung, anumite segmente ale pietei locale a asigurarilor (de exemplu, asigurarile de raspundere civila auto).

Un impact pozitiv deloc

de neglijat il au si vor avea in continuare, vanzarile de credite ipotecare

oferite de bancile din

Impactul atentatului terorist de la World Trade Center isi pune amprenta si asupra cresterii tarifelor la reasigurare. Astfel cei care vor simti din plin efectele acestui impact vor fi asiguratorii originari.

Vor creste primele de asigurari ca urmare a nevoii de asigurare a "riscurilor grele" sau a varfurilor de risc la societatile de reasigurare. Pentru aceste "riscuri grele" se vor percepe prime de reasigurare foarte mari.

Crearea de produse noi, adaptate nevoilor tot mai complexe ale clientilor si cresterea calitatii serviciilor oferite la nivelul asteptarilor acestora vor fi din ce in ce mai importante.

Sectorul asigurarilor non-viata, cu siguranta va continua sa creasca, in principal prin intermediul asigurarilor auto, dar si celelalte componente ale acestui sector pot sa se remarce.

Cred ca piata asigurarilor din Romania a ajuns la un anumit grad de maturitate care ii permite sa intrevada care sunt urmatoarele obiective de atins si spre ce anume trebuie sa tinda.

Pana la urma si populatia va intelege cu adevarat necesitatea si importanta asigurarilor precum si faptul ca nu trebuie sa fi miliardar pentru a avea o asigurare de viata sau de bunuri.

Potentialul pentru cresterea pietei asigurarilor exista, important este ca acest potential sa devina cu totul operant.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1522

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved