| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

ACADEMIA DE STUDII ECONOMICE BUCURESTI

FACULTATEA DE CIBERNETICA, STATISTICA SI

INFORMATICA ECONOMICA

Metode si tehnici de evaluare

Evaluarea companiei Dalpino International S.A.

Cuprins

Prezentarea companiei 2

1.1 Date de identificare 2

1.2 Obiect de activitate 3

1.3 Structura actionariatului 5

1.4 Scurt istoric 7

1.5 Produse si servicii oferite 10

Activitatea de Retail 11

Activitatea de distributie 12

Activitatea de prestare servicii 13

Prezentarea si analiza mediului concurential prin utilizarea Modelului celor 5+1 forte ale lui Porter 14

Concluziile Modelului celor 5+1 forte ale lui Porter - O si T 18

Analiza multidimensionala 19

4.1 Diagnosticul juridic 19

4.2 Diagnosticul resurselor umane 20

4.3 Diagnostic de management si cultural organizational 26

4. 4 Diagnostic comercial 27

Analiza clientilor 28

Analiza furnizorilor 28

4.5 Diagnostic financiar 30

4.6 Diagnostic tehnologic 37

Diagnosticul resurselor materiale 38

Concluziile analizei multicriteriale: puncte tari(S) si puncte slabe(W) 43

Aplicarea metodelor de tip scoring 44

Denumirea societatii comerciale

S.C. DALPINO INTERNATIONAL S.A.

Sediul social

Numarul de telefon/fax

Codul unic de inregistrare la Oficiul Registrului Comertului

Numar de ordine in Registrul Comertului

Data de infiintare

Capital social subscris si varsat la 31 decembrie 2006

77.912.817 lei (RON)

Piata reglementata pe care se tranzactioneaza valorile

mobiliare emise

Bursa de Valori Bucuresti

Caracteristici ale valorilor mobiliare emise

Actiuni nominative, ordinare, indivizibile, cu valoare egala, dematerializate, integral platite si liber negociabile.

Dalpino International a fost infiintata ca societate pe actiuni in Romania in iulie 1999.

Principalele activitati ale Grupului includ asamblarea si distributia cu amanuntul si en-gros de echipamente electronice si aparatura electrocasnica, componente de calculatoare, echipamente periferice si audio-video.

In data de 11 ianuarie 2006, Dalpino International a incheiat un contract de vanzare-cumparare cu Flanco Holding Limited prin care Dalpino International a achizitionat 100% din actiunile detinute de Flanco Holding Limited la Flanco International SRL, un comerciant cu amanuntul de echipamente electronice si aparatura electrocasnica.

Contractul a fost aprobat de Consiliul Concurentei

din Romania in data de 4 aprilie 2006. Data achizitiei a fost

considerata 30 aprilie 2006, moment in care a fost finalizat contractul de

vanzare-cumparare si a fost preluat controlul asupra Flanco International

de catre Dalpino.

Grupul

Dalpino International deruleaza activitati de retail si distributie, produsele

comercializate fiind din gamele IT&C, electronice si electrocasnice.

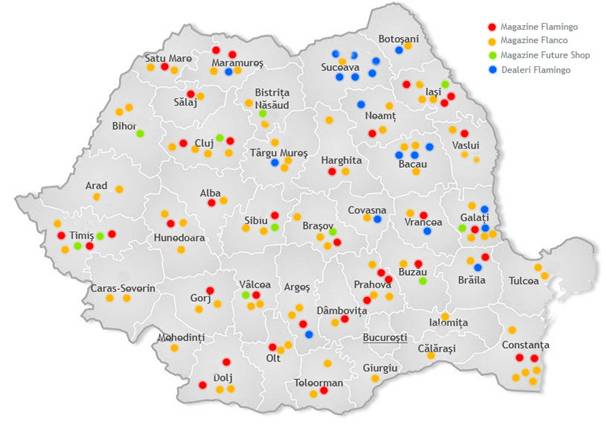

Activitatea de retail se desfasoara prin intermediul a trei branduri Flanco

World, Dalpino Computers si Flanco, fiecare dintre acestea fiind specializat pe

segmente de produse si clienti diferite.

Reteaua Flanco World cuprinde magazine de suprafata mare (1,800 - 3,000 mp), amplasate in orase mari si medii, in centre de retail usor de accesat de catre clienti. Primul magazin Flanco World a fost lansat in noiembrie 2005, in Brasov, iar la sfarsitul anului 2007 existau 18 magazine Flanco World in toata tara. Magazinele ofera consumatorilor cele mai bune oferte pentru fiecare categorie de produse si o gama larga de solutii pentru echiparea casei cu produse electrocasnice.

Lantul de magazine Dalpino Computers, cu cele aproximativ 100 de locatii existente in Romania la sfarsitul anului 2007, este liderul pietei locale de IT&C, detinand primul loc pe piata calculatoarelor pentru al 5-lea an consecutiv, cu o cota estimata in urmatorii 2 ani de aproximativ 20%.

Clientii pot gasi in magazinele grupului tehnologii si produse de ultima generatie, atat din gama IT si electronice cat si din segmentul de entertainment, precum o varietate foarte mare de console si jocuri. De asemenea, acestia beneficiaza de consultanta in alegerea produselor potrivite, a celor mai bune solutii de cumparare si a celor mai eficiente si accesibile sisteme de vanzari in rate, asigurand, in plus, servicii post-vanzare, precum transportul si instalarea gratuita.

Flanco, prin reteaua sa de 88 de magazine, isi mentine pozitia de lider in retailul de electronice si electrocasnice in ceea ce priveste productivitatea magazinelor si a personalului, exprimate in vanzari per suprafata, respectiv vanzari per angajat.

Compania de distributie Dalpino Distribution Center (FDC) din cadrul grupului isi desfasoara activitatea atat in Romania cat si in strainatate, una dintre cele mai importante subsidiare fiind Olanda, din care se realizeaza si distributia regionala. In Romania o pondere semnificativa din activitatea FDC o reprezinta sectorul corporate in anul 2007 distributia continuand traditia proiectelor speciale.

Din iunie 2005 Dalpino International este cotata la Bursa de Valori Bucuresti, cu simbolul FLA, fiind prima companie listata din domeniul sau de activitate.

Numarul autorizat de actiuni comune detinute in Dalpino International este de 779.050.011 cu o valoare nominala de 0,1 RON pe actiune si sunt tranzactionate la Bursa de Valori Bucuresti (BVB), categoria II. Toate actiunile autorizate au fost emise si platite integral la 31 decembrie 2007.

Structura actionariatului Societatii la 31

decembrie 2007 se prezinta astfel:

Evolutia cotatiei la bursa pe ultimele 12 luni a

actiunilor Dalpino International se prezinta grafic astfel:

Speculatii cu actiunile Dalpino

Interesante pentru "jucatorii" activi de la BVB s-au dovedit si titlurile Dalpino International (simbol FLA), care au fost "vanate" de investitori mai vechi. Dupa ce anul trecut fondul QVT a vandut o mare parte din participatia detinuta la Dalpino, in acest an a revenit la cumparare, achizitionand 22,19 milioane de actiuni (2,84% din capitalul social). Dar la preturi mai bune, fondul nu s-a sfiit sa vanda, speculand cu succes titlurile Dalpino. Desi pretul actiunilor Dalpino a scazut in acest an cu 24,6%, QVT a cumparat la preturi sub 0,29 lei/actiune si a vandut la pretul maxim din 2008 - de 0,3 lei/actiune. Acelasi lucru s-a putut constata si in 2007, cand fondul a vandut masiv in octombrie, pentru a cumpara mai ieftin in noiembrie.

O strategie similara a aplicat si Dragos Simion - presedintele CA Dalpino -, care a redevenit interesat de titlurile FLA dupa ce a vandut in ianuarie 2007 la preturi cuprinse intre 0,33 si 0,355 lei/actiune. In acest an, Simion a cumparat 62.200 de actiuni Dalpino, la preturi cuprinse intre 0,245 si 0,275 lei/actiune.

Sursa: ziarul "Saptamana Financiara"

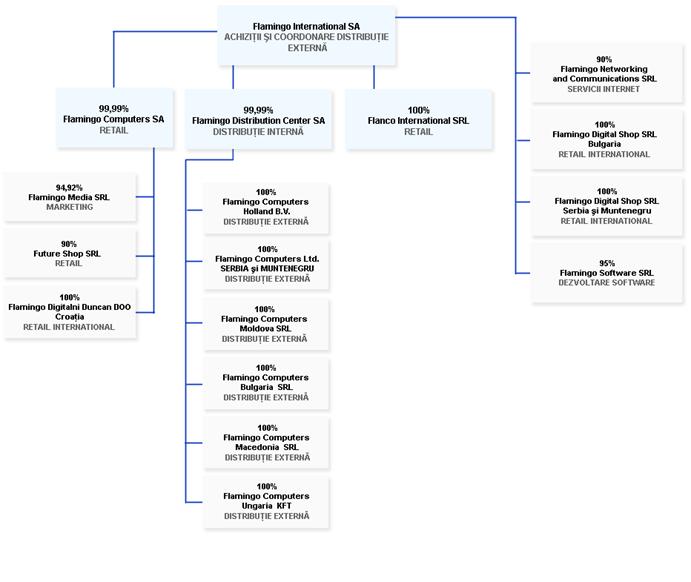

Grupul Dalpino, ca structura economica, a luat nastere la sfarsitul anului 1994, prin infiintarea Dalpino Computers, o societate cu raspundere limitata avand denumirea initiala de "Dalpino Computers Com S.R.L", fondata de trei actionari persoane fizice in scopul asamblarii si vanzarii de componente si subansamble de computer sau sisteme de calcul asamblate. Dalpino Computers a cunoscut o dezvoltare rapida, devenind una dintre cele mai importante societati comerciale de profil din Romania. O data cu aceasta dezvoltare a aparut necesitatea separarii activitatii de Distributie de cea de Retail, in special in scopul construirii unei imagini individuale pe fiecare linie de afaceri. In acest scop, a fost infiintat in anul 1999 Dalpino International, acesta preluand activitatile de import si Distributie a produselor Dalpino.

A urmat, la intreval de trei ani, infiintarea unei societati specializate in distributia produselor Dalpino in Romania, respectiv Dalpino Distribution, pentru a putea permite astfel societatii Dalpino Intrenational sa se concentreze asupra activitatii de Distributie in afara granitelor tarii. In momentul infiintarii Dalpino Distribution, controlul asupra celor trei societati era exercitat de catre o singura persoana, care detinea peste 83% din capitalul social al fiecareia dintre cele trei societati comerciale. Societatile au mentinut o relatie stabila intra-grup.

In prezent, Dalpino International realizeaza cea mai mare parte din achizitiile interne si externe, indeplinind functia de canal de achizitie pentru Grupul Dalpino, fiind totodata responsabiul cu coordonarea activitatii de Distributie in afara tarii, realizata prin intermediul filialelor de Distributie din Strainatate.

Dalpino Computers a devenit in anul 2000 centrul economic al Grupului Dalpino si are ca principale activitati asamblarea de sisteme IT si electronice, vanzatrea componentelor si a produselor achizitionate si/sau asamblate in Retail. Dalpino Computers achizitioneaza prin intermediul Dalpino International cea mai mare parte din produsele pe care le vinde. Activitatea de distributie la nivel international a luat amploare in perioada 1999-2001 prin infiintarea in regiunea Europei de Sud-Est precum si in Italia si Olanda a filialelor de Distributie din Strainatate.

Interesul pentru dezvoltarea activitatii de Retail a determinat la finele anului 2004 infiintarea unor noi societati in cadrul grupului Dalpino, in Bulgaria, Serbia si Muntenegru si respectiv Croatia. Grupul Dalpino Computers detine un numar de cinci filiale - Dalpino Media, Dalpino Servicii, Future Shop, Dalpino Operations si Dalpino Digitalni Ducal - care cu exceptia Dalpino Media au avut o activitate ce s-a aflat la un nivel redus in anul 2004. In acest an, toti actionarii Dalpino Computers au transmis toate sau o parte din actiunile pe care le detin catre Dalpino Intrenational, acesta dobandind astfel 99% din capitatlul social al Dalpino Computers.

Dalpino Distribution a fost infiintata si inregistrata la Registrul Comertului in anul 2002 ca societate pe actiuni sub numele de "Dalpino Distribution Centre S.A" avand ca actionari fondatori patruzeci si cinci de persoane fizice.

Alte societati din Romania ale grupului Dalpino sunt:

Dalpino Software

Dalpino Hotels

Dalpino Networking & Communications

Dalpino Technology

Key Components

Organigrama companiilor din Grupul Dalpino

Activitatea Dalpino este impartita pe trei subramuri:

Activitatea de retail

Activitatea de distributie

Prestarea de servicii

Activand intr-un domeniu extrem de dinamic, Dalpino acopera cererea unui spectru foarte larg de clienti de la simplul utilizator pana la clienti companii, printr-un portofoliu de produse ce inglobeaza cele mai noi tehnologii, actualizat in permanenta si oferit, practic, inca de la momentul lansarii de catre producatorii consacrati pe plan international. In ceea ce priveste marcile oferite, propunerea Dalpino reprezinta o combinatie de marci cunoscute (HP, IBM, Sony, Panasonic, Philips, Samsung, Pioneer, Grand High, Orion, LG, JVC etc.) si marci proprii: Dalpino Point, Classic, Diablo, Atlas, Dalpino Navigator, Ivory, Aztec, ITSolar, Sole, Gemina, etc.

Pe fiecare gama de produs exista mai multe categorii, incluzand de regula cel putin o marca din topul celor mai bune produse mondiale in domeniu. Pe langa aceasta categorie exista si o categorie de mijloc, care cuprinde o zona mai ampla de incadrare pret - marca-specificatii tehnice. Categoria produselor nou lansate este una sensibila din punct de vedere al pretului, fiind folositi furnizori cu costuri reduse pentru a putea lansa produsele la preturi competitive.

Portofoliul actual cuprinde peste 5.000 de produse si mai mult de 100 de furnizori, incluzand majoritatea producatorilor internationali importanti ce activeaza in piata de IT. O analiza a portofoliului de produse releva tendinta tot mai accentuata de orientare catre produsele de larg consum.

Clasamentul celor mai importante produse vandute (dupa valoarea vanzarilor pe categorii de produs) se prezinta dupa cum urmeaza:

Sisteme tip desktop

Monitoare CRT

Televizoare

Sisteme notebook

Multimedia boxe

Camere foto

Imprimante

Telefoane

Camere video

Din punct de vedere al produselor vandute, valoarea cea mai mare o au sistemele PC, o pondere mare fiind in continuare detinuta de sistemele desktop. De asemenea, in topul vanzarilor se afla produsele tip audio-video, multimedia si comunicatii, ceea ce dovedeste ca strategia Dalpino de orientare catre aceste segmente se coreleaza cu tendintele pietei si preferintele consumatorilor.

Analizand structura vanzarilor pe categorii de produs (atat din punct de vedere al valorii vanzarilor cat si al cantitatii produselor vandute), se poate observa ca, tinand cont de cateva exceptii, prin activitatea de Distributie se ofera clientilor aceleasi produse ca si in Retail.

Orientarea este insa diferita de cea a segmentului Retail, ponderea cea mai mare fiind inregistrata la vanzarile de procesoare si medii de stocare (hard disk, optic etc.), memorii si software. Clasamentul celor mai importante produse vandute in acest sector (dupa valoarea vanzarilor pe categorii de produs) se prezinta dupa cum urmeaza:

Procesoare

Medii de stocare - hard disk

Medii de stocare optice - memorii

Monitoare CRT

Software

Sisteme tip desktop

Audio/video, foto/video

Placi de baza

Monitoare LCD

In vederea oferirii de servicii complete atat la momentul vanzarii cat si ulterior, Dalpino a structurat serviciile pe care le ofera pe trei planuri principale: servicii tehnice, servicii conexe vanzarilor si servicii de natura financiara.

1. Servicii tehnice

Servicii de configurare servere,

Curatare echipamente de calcul,

Depanare produse,

Diagnosticare sistem,

Devirusare si recuperare date,

Inchiriere produse,

Upgrade componente.

In special prin expertiza pe care a dezvoltat-o din punct de vedere tehnic, Dalpino ofera in prezent service autorizat in Romania pentru urmatorii producatori de echipamente audiovideo si IT:

SONY (audio-video, monitoare CRT/ LCD, PLASMA, LCD TV, proiectoare); (in ultimele 4 luni Dalpino s-a mentinut pe primul loc in top-ul service-urilor autorizate SONY din Romania);

OPTOMA (proiectoare);

HANSOL (monitoare CRT/ LCD);

RELISYS (monitoare CRT/ LCD, LCD TV, PLASMA);

CTX (monitoare CRT/ LCD);

FUJITSU-SIEMENS-COMPUTERS (monitoare);

2. Servicii conexe vanzarilor

Servicii de consultanta;

Servicii de instalare si asamblare;

Instruire utilizatori;

Proiectare retea;

Transport;

Extindere garantii.

3. Servicii de natura financiara

Dalpino, prin parteneriatele incheiate cu bancile, ofera solutii pentru finantarea produselor achizitionate. In prezent, Dalpino are incheiat un parteneriat cu Raiffeisen Bank Romania, prin care banca ofera credite de consum pe termene pana la 48 de luni.

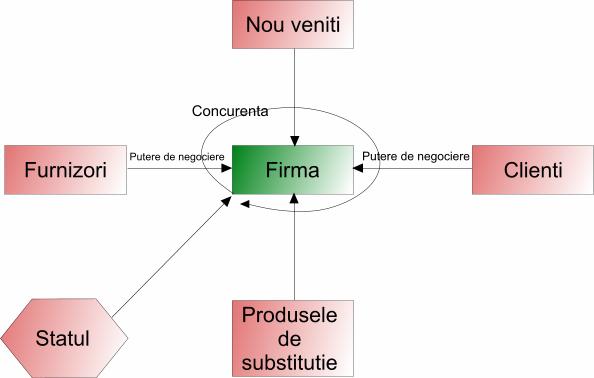

Modelul celor 5+1 forte a fost propus de M. Porter in 1980 fiind un model de analiza a contextului concurential.

Pornind de la premiza ca orice organizatie are drept obiectiv principal cautarea si mentinerea avantajului concurential, in vederea indeplinirii tintei fundamentale, respectiv obtinerea de profit, Porter identifica cinci astfel de determinanti ai contextului concurential, care prin actiunile lor strategice pot afecta profiturile firmei si, global, echilibrul sectorului in propriul avantaj.

Astfel, vom analiza fiecare factor din prisma activitatii grupului Dalpino.

I. Concurenta

Evolutia pietei in 2007

Studiile independente privind piata adresata de grupul Dalpino sunt limitate, ca urmare estimarea acesteia reprezinta o evaluare a grupului.

Piata a avut o evolutie ascendenta cu precadere in cel de-al patrulea trimestru din 2007, crescand cu aproximativ 15% in comparatie cu anul anterior. Astfel, estimarea pentru piata de retail targetata (electronice, electrocasnice si IT&C) este de aproximativ 1 mld EURO pentru anul 2008.

II. Nou-venitii

Ca in orice domeniu, patrunderea noilor veniti pe piata este dificila. Aceasta dificultate se datoreaza barierelor de intrare pe piata, cum ar fi:

Timpul necesar pentru testarea, verificarea si acceptarea noilor furnizori, eventuale costuri juridice legate de ruptura cu furnizorii mai vechi, costuri legate de noi echipamente auxiliare pentru a asigura compatibilitatea cu celelalte din lantul de exploatare, precum si de punerea in practica a unei asistente tehnice)

Tendinta de scadere a costului unitar al unui produs fabricat, odata cu cresterea volumului productiei intr-o anumita perioada de timp. Acest tip de productie are un impact negativ asupra potentialilor nou-veniti pentru ca le impune sa intre pe piata la "scara mare" cu tot efortul investitional presupus de aceasta.

Fidelitatea clientului, manifesta pentru produsele firmei Dalpino care si-a creat deja in sector o imagine de marca.

Accesul la retelele de distributie consacrate in sector este limitat pentru noii veniti,constituind astfel o bariera la intrarea pe piata, caci aspirantul va trebui sa propuna remize, cote-parti la publicitatea comuna, reduceri si alte avantaje comerciale pentru a fi acceptat de un circuit de distributie in detrimentul marilor jucatori.

III. Produsele de substitutie

In

domeniul in care Grupul Dalpino isi desfasoara activitatea rolul produselor de

substitutie este micsorat considerabil. Piata romaneasca nu este destul de

dezvoltata si de matura sa concureze produsele importante si furnizate de Dalpino.

Majoritatea

clientilor nu risca sa aleaga alta firma, necunoscuta lor, diferenta dintre preturile celor doua situatii

fiind limitata.

IV.Furnizirii si puterea negociere cu acestia

Pentru a practica preturi competitive, Dalpino lupta permanent pentru a obtine de la furnizori in principal reduceri de pret, dar si servicii post-vanzare mai consistente si indelungate, sau imbunatatirea calitatii.

Puterea de negociere a firmei se sprijina pe pozitia foarte buna a firmei pe piata si pe volumul foarte mare de produse tranzactionat cu furnizorii sai.

V. Clientii si puterea de negociere cu acestia

Dalpino a adoptat o strategie de a avea relatii cat cu clienti cat mai diferiti, pentru a nu-si periclita pozitia pe piata, comercializand o gama foarte vasta de produse.

Astfel din perspectiva marcilor promovate, Grupul Dalpino acopera cererea unui spectru larg de clienti, atat prin vanzarea unor produse ale unor marci de renume cat si prin comercializarea marcilor proprii.

Analizand clientii sai surprindem trei categorii:

retaileri (lanturi de magazine care achizitioneaza produse pentru a le vinde prin reteaua proprie in Retail: Metro, Carrefour, Cora etc.)

parteneri cu contract special (dealeri cu care Dalpino are incheiate parteneriate in care sunt stabilite anumite nivele tinta de vanzare si in consecinta pot beneficia de termeni comerciali mai avantajosi);

revanzatori standard (ceilalti clienti, care nu se incadreaza in categoriile mentionate anterior)

VI. Statul

Statul influenteaza activitatea Dalpino prin intermediul legislatiei. Un avantaj oferit de acesta il constituie scutirea de impozitul pe venit a tuturor angajatilor din domeniul IT ceea ce incurajeaza orientarea populatiei active spre acest domeniu.

Un alt exemplu relevant il constituie scutirea de impozitul pe profit daca acesta este reinvestit. In anul 2007 Dalpino a beneficiat de aceasta facilitate.

Concluziile majore ale modelului celor 5+1 forte ale lui Porter se impart in 2 mari categorii: oportunitati si riscuri.

In ceea ce priveste oprtunitatile, aderarea Romaniei la Uniunea Europeana, precum si diversificarea ofertei Dalpino reprezinta aspectele principale.

In privinta riscurilor, analiza arata ca in climatul actual al Romaniei, concurenta este foarte mare in ceea ce priveste magazinele mari de retail, in timp ce perspectiva aderarii la Uniunea Europeana a adus cu sine si o probabilitate mai mare de crestere a concurentei.

|

Opportunities (oportunitati) |

Threats (riscuri) |

|

|

aderarea Romaniei la Uniunea Europeana; dezvoltarea mediului de afaceri; progresul tehnologic la nivel mondial si introducerea de noi tehnologii; implementarea modelului Dalpino pe pietele din alte tari; cresterea veniturilor si sofisticarii consumatorilor; accelerarea cresterii pietei de tehnica de calcul in tara noastra; intrarea pe noi segmente de produse; deschiderea societatii, listarea la bursa si utilizarea pietei de capital ca sursa de finantare. |

cresterea continua a concurentei, ce poate veni din mai multe directii - concurenti directi locali (asamblatori), lanturi de retail de tipul Domo sau Altex, concurenti straini, etc; dificultati in pastrarea ritmului de crestere si dezvoltare al firmei sau in atragerea surselor de finantare necesare pentru sustinerea acestei cresteri; riscurile operationale ale proiectelor de dezvoltare ale firmei; modificari in preferintele consumatorilor; modificari in structura si tendintele pietei la nivel mondial ce poate afecta canalele de achizitii. |

Numarul autorizat de actiuni comune

detinute in Dalpino International este de 779.050.011 cu o valoare

nominala de 0,1 RON pe actiune si sunt tranzactionate la

Bursa de Valori Bucuresti (BVB), categoria II. Toate actiunile autorizate

au fost emise si platite integral la 31 decembrie 2007.

Societatea

isi desfasoara activitatea si este organizata in

conformitate cu Legea Societatilor Comerciale nr.31/1990,

republicata si fara modificarile ulterioare. In plus,

avand in vedere faptul ca actiunile Societatii sunt liber

tranzactionabile pe piata de capital, regulile de organizare si

obligatiile asumate corespund si nu exced reglementarilor legale

privind piata de capital, respectiv Legea 297, Regulamentul CNVM nr.1/2006

precum si celelalte reguli si norme emise de catre institutiile

abilitate in materie.

La finalul anului 2007, in activitatea Dalpino International nu existau urmatoarele elemente:

. detinatori de valori mobiliare cu drepturi speciale de control

. restrictii privind drepturile de vot, cum ar fi limitarile drepturilor de vot ale detinatorilor unui procent stabilit sau numar de voturi, termenele de exercitare a drepturilor de vot sau sistemele prin care, cooperand cu entitatea, drepturile financiare atasate valorilor mobiliare sunt separate de detinerea de valori mobiliare

. acorduri dintre actionari care sunt cunoscute de catre entitate si care pot avea ca rezultat restrictii referitoare la transferul valorilor mobiliare si/sau la drepturile de vot

. acorduri dintre entitate si membrii consiliului sau de administratie sau salariati, prin care se ofera compensari daca acestia demisioneaza sau sunt concediati fara un motiv rezonabil sau daca relatia de angajare inceteaza din cauza unei oferte publice de preluare

Controlul

intern

Societatea are organizat auditul intern potrivit Legii

Societatilor Comerciale nr.31/1990 si normelor elaborate de

Camera Auditorilor Financiari din Romania, control ce se axeaza in principal

pe urmatoarele aspecte:

. controlul veniturilor si

incasarilor, al politicilor de preturi si de discounturi

acordate

. controlul costurilor, autorizarea cheltuielilor si a platilor

. controlul si autorizarea achizitiilor de stocuri si mijloace fixe

. inventarierea anuala a patrimoniului societatii

. asigurarea activelor societatii prin incheierea de polite de asigurare

Problemele principale ale analizei resurselor umane sunt:

Analiza statistica a evolutiei personalului

Analiza statistica a structurii anagajatilor in functie de locul de munca

Analiza statistica a eficientei utilizarii fortei de munca

Analiza statistica a evolutiei personalului

Numarul de personal la un moment dat reprezinta efectivul salariatilor so se urmareste la inceputul si la sfarsitul perioadei. El caracterizeaza potentialul uman de care dispune unitatea si este considerat un indicator de stoc. Rezulatele obtinute pentru firma analizata sunt urmatoarele:

|

Total |

Dupa cum se poate observa ca in anul 2006 a existat o crestere a numarului de angajati din cadrul companiei cu aproximativ 2,3% fata de anul 2005, insa in anul 2007 s-a inregistrat din nou o crestere cu aproximativ 3,9% fata de 2006. In medie, numal de anagajati al acestei companii creste cu 3,1%.

Grafic, numarul de angajati este reprezentat astfel:

Analiza statistica a structurii anagajatlor in functie de locul de munca

Structura fortei de munca in cadrul societatii comerciale Dalpino International este urmatoarea:

|

Total angajati | |||

|

Operatiuni | |||

|

Financiar-contabil | |||

|

Tehnic | |||

|

Vanzari | |||

|

Administrativ | |||

|

Resurse umane | |||

|

Top management | |||

|

Alte domenii |

Reprezentand grafic aceste valori avem:

Se observa ca procentul personalului din cadrul departamentului tehnic in total angajati variaza intre 18% si 20%, maxim atins in anii 2006 si 2007. De asemenea numarul personalului din vanzare are o pondere de aproximativ de peste 54% in numarul total de salariati in fiecare an din perioada de analiza.

Procentul personalului operatiuni in totalul personalului din cadrul companiei se afla in jurul valorilor de 7-8%, iar personalul cu functii administrative are o pondere maxima de 8% in fiecare din anii considerati pentru analiza.

Se observa astfel ca structura personalului se patreaza de la un an la altul cu mici variatii datorate fluctuatiilor de personal si necesitatilor companiei.

Analiza statistica a eficientei utilizarii fortei de munca

Analiza productivitatii muncii

Productivitatea muncii reprezinta raportul dintre rezultatele obtinute in procesul productiv si efortul depus in respectivul proces.

|

Cifra de afaceri (in RON) | |||

|

Numar salariati | |||

|

Productivitatea medie anuala (RON/salariat) |

Pe perioada analizata se observa o scadere a productivitatii muncii medii anuale in anul 2006, acest lucru fiind insa in concordanta cu cresterea usoara a numarului de salariati, odata cu o scadere usoara a cifrei de afaceri. In anul 2007, are loc cresterea productivitatii muncii medii anuale fiind atinsa valoarea maxima si anume RON/salariat.

Cultura organizationala se refera la tot ceea ce inseamna standarde colective de gandire, atitudini, valori, convingeri, norme si obiceiuri care exista intr-o organizatie.

Evenimente importante in viata culturala a firmei sunt toate activitatile centrate pe echipa. Membrii diverselor echipe Dalpino beneficiaza de sustinerea managementului pentru dezvoltarea relatiilor inter-umane. Team buildingurile se organizeaza de catre firme specializate. Se pune accent pe acest tip de activitate pentru a crea echipe de lucru bine sudate si dornice sa performeze. Scopul principal al acestor activitati este managementul efectiv al riscurilor, fiind totodata maximizanta satisfactia personala.

Echipa manageriala incearca se realizeze o buna comunicare cu angajatii Dalpino printr-un feedback constant. Se doreste motivarea angajatilor si solutionarea imediata a eventualelor nemultumiri care apar in orice climat organizational.

Pentru viitor Dalpino are in plan cresterea increderii in echipe si descentralizarea managementului organizational. In plus angajatii vor fi sustinuti prin traininguri de specialitate pentru a se perfectiona si pentru a-si dezvolta abilitatile necesare realizarii activitatii de zi cu zi mai eficient si pentru dezvoltare ulterioara in cadrul firmei.

Analiza cifrei de afaceri

S-a calculat rata de crestere a cifrei de afaceri. Datele obtinute pot fi sintetizate in tabelul de mai jos:

|

Analiza cifrei de afaceri | |||

|

Cifra de afaceri (RON) | |||

|

Rata de crestere reala a CA (%) |

|

Se

observa o scadere a cifrei de afaceri in anul 2006 fata de anul 2005 cu 6,33%, insa in anul 2007 se inregistreaza o crestere

a cifrei de afaceri cu 188% fata de anul precedent, ajungandu-se la 558960613

RON. Firma a revizuit strategia de

dezvoltare pentru imbunatatirea rezultatelor sale financiare si a facut

investitii strategice.

Se

observa o scadere a cifrei de afaceri in anul 2006 fata de anul 2005 cu 6,33%, insa in anul 2007 se inregistreaza o crestere

a cifrei de afaceri cu 188% fata de anul precedent, ajungandu-se la 558960613

RON. Firma a revizuit strategia de

dezvoltare pentru imbunatatirea rezultatelor sale financiare si a facut

investitii strategice.

Clientii de Retail se impart in 2 categorii: persoane fizice si persoane juridice care achizitioneaza produse prin intermediul magazinelor Dalpino, si din ce in ce mai mult in ultima vreme prin sistemul de achizitii online.

O analiza a acestor clienti este virtual imposibil de realizat, din cauza imposibilitatii accesului la date. Datele sunt confidentiale si protejate de legea 677 / 2001

Unele rapoarte Dalpino arata ca in 2006 peste 100.000 de clienti unici de Retail au cumparat din magazinele Dalpino, mai mult de 66% fiind persoane fizice.

In ceea ce priveste clientii de distributie, numarul este de aprozimativ 1.500. Acestia se impart in 3 categorii:

retaileri (lanturi de magazine care achizitioneaza produse pentru a le vinde prin reteaua proprie in Retail: Metro, Selgros, Carrefour, Cora etc.)

parteneri cu contract special (dealeri cu care Dalpino are incheiate parteneriate in care sunt stabilite anumite nivele tinta de vanzare si in consecinta pot beneficia de termeni comerciali mai avantajosi);

revanzatori standard (ceilalti clienti, care nu se incadreaza in categoriile mentionate anterior)

Atat in ceea ce priveste segmentul de Retail cat si pentru activitatea de Distributie, importul de produse si componente se realizeaza prin intermediul Dalpino International, care apoi, fie le distribuie in tara prin reteaua de distributie a Dalpino Distribution, fie le distribuie direct pe canalele externe, fie le vinde catre Dalpino Computers pentru a fi vandute prin reteaua Retail sau pentru a fi asamblate si vandute sub forma de sisteme, echipamente etc.

Cei mai importanti furnizori Dalpino sunt atat firme mari din intreaga lume de hardware cat si de software, precum si firme care furnizeaza Dalpino produse gata de comercializare:

Firme de software

INTEL /AMD

MSI, ASUS, GIGABYTE

PMI, KINGSTON

WESTERN DIGITAL

Firme de software

MICROSOFT

ADOBE

Firme de retail

SONY

LG

PANASONIC

Dalpino a facut eforturi pentru a avea o gama diversificata de furnizori, adecvata cerintelor pietelor in care activeaza. La momentul de fata nu exista nici un producator de renume international care sa fie comercializat in alte retele, si nu in Dalpino. La nivelul fiecarei categorii de produse, se cauta in permanenta furnizori alternativi. Exista insa si situatii in care nu exista furnizori alternativi, in special in piate de software.

Dalpino beneficiaza de o serie de parteneriate strategice cu unii dintre furnizori, parteneriate care nu numai ca ii permit oferirea unor solutii performante clientilor sai, ci atesta recunoasterea pozitiei de pe locurile fruntase pe care o ocupa pe piata Grupul Dalpino. In prezent detine calitatea de GOLD Partner al Microsoft, fiind certificat in acest sens.

Obiectivul diagnosticului financiar este studiul static, dinamic si comparativ al activitatii desfasurate de intreprindere care sa permita analiza rezultatelor obtinute.

Bilantul contabil arata ce detine si ce datoreaza compania, fiind imaginea statica a patrimoniului firmei la un moment dat. In documentele Excel se gasesc bilanturile si conturile de profit si pierdere ale firmei Dalpino International SA pentru perioada analizata.

Calculul si interpretarea ratelor financiare

|

Indicatori financiari | |||||||

|

1. Rentabilitatea si cresterea | |||||||

|

Rata rentabilitatii(CA) | |||||||

|

Rentabilitatea capitalului | |||||||

|

Randamentul activelor | |||||||

|

| |||||||

|

Ritmul venitului total | |||||||

|

2. Viteza de rotatie | |||||||

|

Viteza de rotatie a creantelor | |||||||

|

Viteza de rotatie a stocurilor | |||||||

|

Viteza de rotatie a activelor circulante | |||||||

|

Viteza de rotatie a imobilizarilor corporale | |||||||

|

Viteza de rotatie a activelor totale | |||||||

|

3. Rate de lichiditate | |||||||

|

Lichidiatea totala | |||||||

|

Lichiditatea imediata | |||||||

|

4. Rate de solvabilitate | |||||||

|

Solvabilitate | |||||||

|

Gradul de indatorare | |||||||

|

5. Coeficientii serviciului datoriei | |||||||

|

Gradul de acoperire a chel din CA |

| ||||||

|

Gradul de acoperire a chel din venit | |||||||

Pentru calculul ratelor financiare s-au folosit informatiile contabile existente in situatiile financiare simplificate din perioada 2005-2007. Interpretarea valorilor obtinute:

Rata rentabilitatii cifrei de afaceri se calculeaza ca raport intre profitul net al companiei si cifra de afaceri realizata. Arata cat la suta din cifra de afaceri revine societatii dupa acoperirea cheltuielilor.

Analizand situatia firmei se observa ca In anul 2005 valoarea indicatorului a fost de 3.91%, valoare care este maxima pentru perioada analizata, in anul urmator nu s-a putut calcula acest indicator deoarece s-au inregistrat pierderi, neexistand astfel profit., iar in anul 2007 s-a inregistrat o crestere fata de anul anterior, ponderea fiind de

Rentabilitatea capitalului exprima eficienta valorificarii capitalului propriu al firmei prin raportarea profitului net la capitalul propriu.

In anul 2005 valoarea indicatorului a fost de 8.39%, valoare care este maxima pentru perioada analizata, in anul urmator nu s-a putut calcula acest indicator deoarece s-au inregistrat pierderi, neexistand astfel profit., iar in anul 2007 s-a inregistrat o crestere fata de anul anterior, ponderea fiind de

Randamenul activelor arata capacitatea activelor de a genera profit si se calculeaza ca raport intre profitul net inregistrat si activele totale.

In anul 2005 valoarea indicatorului a fost de 4.82%, valoare care este maxima pentru perioada analizata, in anul urmator nu s-a putut calcula acest indicator deoarece s-au inregistrat pierderi, neexistand astfel profit., iar in anul 2007 s-a inregistrat o crestere fata de anul anterior, ponderea fiind de

Ritmul cifrei de afaceri se determina ca raport intre variatia cifrei de afaceri si cifra de afaceri din periaoda de baza.

In cazul companiei se constata o scadere a cifrei de afaceri in anul 2006 fata de 2005, cu 6.33%, insa in anul 2007 se constata o crestere foarte mare a acesteia cu 188.59%.

Ritmul venitului total se obtine ca raport intre modificarea venitului total si venitul total al perioadei de baza. Venitul total se calculeaza ca suma intre venitul din exploatare, venitul financiar si venitul exceptional.

Ca si in cazul cifrei de afaceri, si veniturile au scazut in anul 2006 fata de 2005 cu dar au crescut in anul 2007 considerabil si anume cu

Viteza de rotatie a creantelor indica numarul de circuite pe care il parcurge un leu creante pentru a genera valoarea cifrei de afaceri realizata in cursul perioadei

Pentru compania analizata se constata ca valorile acestui indicator sunt mici ceea ce constituie un aspect nesatisfacator pentru companie. Maximul a fost atins in anul 2006 - 2,14 de zile. Dupa 2006, valoarea ratei de rotatie a creantelor incepe sa scada, in 2007 fiind de 1,77 zile.

Viteza de rotatie a stocurilor arata numarul de circuite pe care il parcurge un leu stocuri pentru a genera valoarea cifrei de afaceri realizata in cursul perioadei

In anul 2006 se observa o crestere a acestei rate, dela

12,34 zile la 17,15 zile, dupa care, in anul 2007, rata scade la 7,14 zile.

Viteza de rotatie a activelor totale este utila pentru a pune in evidenta eficienta cu care o firma isi valorifica activele pe care le detine, respectiv eficienta cu care utilizeaza intregul capital.

Se observa ca in cazul societatii analizate valoarea acestui indicator este in scadere intre 2005 si 2006, si in crestere intre anii 2006-2007. Valoarea maxima atinsa este de 1,23 in anul 2005, aceasta scazand la 0,75 in 2006. Situatia firmei in anii 2005 si 2007 se considera ca fiind satisfacatoare deoarece valoarea indicatorulu este peste 1. Anul 2006 este cel in care rotatia activelor totale scade sub 1 si anume are valoarea de 0,75.

Viteza de rotatie a imobilizarilor corporale indica numarul de circuite pe care il parcurge un leu imobilizari corporale pentru a genera valoarea cifrei de afaceri realizata in cursul perioadei

In anul 2006 se observa o scadere a acestei rate, de la

36,97 rotatii la 24,30 rotatii, dupa care, in anul 2007, rata creste la 189,53 rotatii.

Lichiditatea totala arata posibilitatea firmei de a-si achita datoriile curente din activele circulante. Se calculeaza ca raport intre activele circulante si datoriile curente.

In cazul companiei analizate acest indicator a inregistrat valori de peste 113% atingand un maxim de 200.5% in anul 2005, aces lucru indicand o situatie buna a firmei. Comparand valorile inregistrate in 2005 si 2006 se observa o usoara scadere catre sfarsitul perioadei, in anul 2007 ajungandu-se la valoarea de 113,06%.

Lichiditatea imediata indica posibilitatea firmei de a-si achita datoriile curente pe baza a doua elemente ale activelor circulante: disponibilitatile banesti si creantele.

La fel ca si lichiditatea totala aceasta atinge valoare maxima in anul 2005 si anume 178,68%. Firma inregistraza valori supraunitare in anii 2005 si 2006, aceasta fiind o situatie favorabila, firma fiind astfel capabila sa isi acopere pasivele curente pe baza disponibilitatilor banesti si a plasamentelor.

Solvabilitatea este indicatorul care reflecta in ce masura firma poate acoperi din capitalul propriu obligatiile pe termen mediu si lung.

In fiecare an din perioada analizata firma a inregistrat

un nivel al acestui indicator mai mare de 90% ceea ce arata faptul ca

indatorarea firmei este redusa, credibilitatea fiind mare si putand apela la

surse externe de finantare.

Gradul de indatorare reflecta ponderea datoriilor totale ale intreprinderii in pasivul acesteia si se calculeaza ca raport intre datoriile totale si total pasiv.

Valorile inregistrate in perioada analizata de companie descresc intre anii 2005-2006 de la 44.59% la 27.89% si cresc intre 2006 si 2007 la

Gradul de acoperire a cheltuielilor din cifra de afaceri se calculeaza ca raport intre cifra de afaceri si cheltuielile totale.

In anul 2007 valoarea inregistrata pentru acest indicator a fost maxima si foarte apropiata de 100% ceea ce semnifica faptul ca societatea a reusit sa isi acopere aproapte toate cheltuielile din cifra de afaceri.

Gradul de acoperire a cheltuielilor din venit se calculeaza ca raport intre venitul total si cheltuielile totale.

Indicatorul scade de la valoarea de 104.08% inregistrata in 2005 la 90.04% in 2006, inregistrand apoi o crestere pana la valoarea de 101.63% in 2007.

Utilizarea tehnologiei informatiilor si comunicarii (TIC) este esentiala in eficientizarea fluxului de informatii intr-o firma precum si in promovarea inovarii, prin inovare intelegand toti acei pasi stintiifici, organizationali, financiari si comerciali care conduc la implementarea unor produse noi sau procese noi sau imbunatatite.

Impactul TIC asupra afacerilor a condus la schimbarea perceptiei asupra informatiei vazuta acum ca un factor de productie, ca o resursa noua, un adevarat capital al economiei moderne.

Tinand cont de aceste tendinte Dalpino si-a dezvoltat un sistem informatic complex, bazat pe o combinatie intre aplicatii proprii (desktop si web-based) si aplicatii achizitionate de la terti preocupandu-se in mod continuu de dezvoltarea unui sistem IT modern care sa asigure o eficienta operationala imbunatatita.

In ceea ce priveste masurile de securitate, s-a asigurat inclusiv securitatea dispozitivelor fizice, prin plasarea lor in spatii special amenajate, toate echipamentele fiind conectate la reteaua conventionala de curent electric si prevazute cu sisteme de backup -generator pentru avarii si surse UPS.

In ceea ce priveste securitatea datelor si a aplicatiilor, exista un server de backup care stocheaza toate backup-urilor zilnice si saptamanale utilizand doua medii de stocare diferite: AIT2 magnetic tape si SCSI internal RAID.

Ca aplicatie informatica Dalpino a implementat cu succes o solutie informatica completa on-line formata din solutia ERP Scala si aplicatia ETI (aplicatia proprie utilizata in magazine) ce permite conectarea on-line permanenta a magazinelor din lantul de Retail la nucleul central, astfel incat in toate locatiile Dalpino sa poata oferi clientilor in orice moment informatii complete privind disponibilitatea produselor la nivelul fiecarui magazin.

Resursele materiale formeaza suportul material al capitalului fix (mijloace fixe, respectiv active fixe de exploatare) si capitalului circulant (stocuri, corespunzator active cirulante de exploatare).

Resursele materiale fac parte din ansamblul intrarilor in sistem, care prin combinare si consumare concura la realizarea iesirilor, reprezentand bunuri si servicii destinate pietei si aducatoare de profit.

Analiza activelor fixe

Analiza utilizarii capitalului fix

Indicatorii cei mai generali care reflecta modul de folosire a apitalului fix se bazeaza pe raportul dintre valoarea productiei obtinute intr-o anumite perioada de timp si valoarea medie a capitalui fix corespunzatoare aceleasi perioade de timp (denumiti coeficienti de utizare a capitalului fix) sau ca raport intre valoarea medie a capitalului fix si numarul mediu de salariati ( coeficientul de inzestrare tehnica a muncii).

- Coefiecientul utilizarii capitalului fix (Ku) se determina ca raport intre cifra de afaceri si valoarea medie a capitalului fix.

|

Cifra de afaceri | |||

|

Capital fix | |||

|

Ku |

Valoarea indicatorului arata cifra de afaceri obtinuta in medie la 1 RON de capital fix consumat. Astfel, in anul 2005 la 1 leu de capital fix consumat firma a obtinut o cifra de afaceri de 37 lei, in 2006 aceasta a fost de 29 lei iar in 2007 de 102 lei

Aceste modificari pot fi vizualizate in reprezentarea grafica de mai jos:

- Inzestrarea tehnica a muncii cu capital fix (Kinz) se calculeaza ca raport intre valoarea medie a capitalului fix si numarul mediu de angajati.

|

|

Capital fix | |||

|

Numar angajati | ||||

|

Kinz |

In anul 2005 fiecarui muncitor ii revine in medie un capital fix in valoare de 7,322 lei, fata de 8,672 lei in anul 2006 si de 3,608 in 2007. Dinamica acestui indicator este reprezentata in figura urmatoare:

Analiza activelor circulante

Viteza de rotatie a creantelor indica numarul de circuite pe care il parcurge un leu creante pentru a genera valoarea cifrei de afaceri realizata in cursul perioadei

Pentru compania analizata se constata ca valorile acestui indicator sunt mici ceea ce constituie un aspect nesatisfacator pentru companie. Maximul a fost atins in anul 2006 - 2,14 de rotatii. Dupa 2006, valoarea ratei de rotatie a creantelor incepe sa scada, in 2007 fiind de 1,77 rotatii.

Viteza de rotatie a stocurilor arata numarul de circuite pe care il parcurge un leu stocuri pentru a genera valoarea cifrei de afaceri realizata in cursul perioadei

In anul 2006 se observa o crestere a acestei rate, dela 12,34 rotatii la 17,15 rotatii, dupa care, in anul 2007, rata scade la 7,14 rotatii.

Viteza de rotatie a activelor circulante arata numarul de circuite pe care il parcurge un leu active circulante pentru a genera valoarea cifrei de afaceri realizata in cursul perioadei

In anul 2006 se observa o crestere a acestei rate, de la 1,34 rotatii la 1,90 rotatii, dupa care, in anul 2007, rata scade la 1,4 rotatii.

Puncte tari

absenta litigiilor, indiferent de natura lor

crestere semnificativa a ritmului CA

crestere a gradului de acoperire a cheltuielilor din CA

lipsa creditelor nerambursate la termenul stabilit

dimensionarea adecvata a personalului.

acoperire nationala si extinderea internationala

modul de organizare bazat pe 2 directii: retail si distributie

gama foarte larga de produse

dispersia clientilor

componenta de servicii

puterea de negociere cu furnizorii datorita volumelor mari de produse achizitionate

cresterea productivitatii medii a anagajatilor

Puncte slabe

diminuarea a ratei rentabilitatii in ultimii ani

diminuarea a ratei capitalului in ultimii ani

diminuarea a ratei activelor in ultimii ani

scaderea indicatorilor de lichiditate (totala si imediata)

crestere a gradului de indatorare la 65%

Analiza riscului de faliment utilizand modelul Conan - Holder

Z = 0.24* X1 + 0.22*X2 + 0.16*X3 - 0.87*X4 - 0.1*X5

X1 = ![]()

X1 =

X2 = ![]()

X2 =

X3 = ![]()

X3 =

X4 = ![]()

![]()

X4 =

X5

= ![]()

X5 =

Z =

0.1<=Z <= 0.16 ceea ce inseamna ca situatia intreprinderii este buna si probabilitatea producerii falimentului este intre 10% si 30%

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2987

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved