| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

SISTEME EXPERT DE ASITAREA A DECIZIEI FINANCIARE LA NIVEL MICROECONOMIC

Scopul implicarii sistemului expert in cadrul analizei situatiei financiar patrimoniale pe baza bilantului contabil este acela de a stabili diagnosticul financiar al firmei studiate, pe baza indicatorilor introdusi in programul de analiza cu intervalele aferente fiecarui indicator analizat si in functie de rezultatele obtinute sa se poata lua o decizie cu privire la activitatea viitoare a firmei. Sistemul trebuie sa furnizeze concluzii reale si sigure necesare pentru informarea: - conducatorului firmei, actionarilor, cu privire la modul de gestionare al resurselor, despre performantele firmei, modul de corectare al anumitor indicatori precum si managementul firmei.

Baza de date a sistemul utilizat trebuie sa detina informatii cu privire la : A. bilantul contabil:

active imobilizate

active circulante

cheltuieli

capitalul propriu

datorii pe termen scurt si lung

rezerve

B. contul de profit si pierdere:

cheltuieli din exploatare

cheltuieli financiare

cheltuieli extraordinare

venituri din exploatare

venituri financiare

venituri extraordinare

rezultatul exercitiului

In cadrul acestei lucrari programul este conceput pentru a studia urmatorii indicatori:

a) Ratele de structura ale activului

rata activelor imobilizate

rata activelor circulante

rata stocurilor

rata creantelor comerciale

rata disponibilitatilor

b) Ratele de structura ale datoriilor:

rata stabilitatii financiare

rata autonomiei globale

rata datoriilor pe termen scurt

rata datoriilor totale

c) Analiza lichiditatii si solvabilitatii:

rata lichiditatii generale

rata lichiditatii curente

rata lichiditatii imediate

rata lichiditatii patrimoniale

rata solvabilitatii generale

rata solvabilitatii patrimoniale

d) Analiza corelatiei dintre:

fondul de rulment necesarul de fond de rulment

trezoreria neta.

e) Analiza echilibrului economico - financiar prin metoda ratelor:

rata autonomiei financiare

rata de finantare a stocurilor

rata de autofinantare a activelor

rata datoriilor

rata de finantare a necesarului de fond de rulment

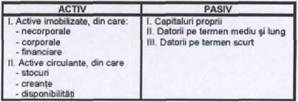

Bilantul contabil si anexele sale raspund multiplelor exigente de ordin juridic, contabil si fiscal, fiind stabilite pe baza reglementarilor legale. Intre datele furnizate de bilantul contabil si realitatea economico-financiara a intreprinderii analizate pot sa apara diferente. Din acest motiv, majoritatea analistilor financiari considera ca se impune operarea cu un asa zis 'bilant suport al analizei'. Prin valoarea teoretica si utilitate practica se disting: bilantul patrimonial si bilantul functional.1

1.1. Bilantul patrimonial

Bilantul patrimonial prezinta o importanta deosebita pentru actionari (care doresc sa cunoasca valoarea averii lor) si creditori (pentru care patrimoniul reprezinta o garantie pentru realizarea drepturilor lor).

Dintre cele trei conceptii cunoscute de teoria contabilitatii (juridica, economica si financiara) privind continutul bilantului, pentru analiza situatiei financiar - patrimoniale a intreprinderii prezinta o importanta deosebita conceptia financiara, care defineste activul bilantului ca un ansamblu de mijloace folosit pentru achitarea datoriilor la scadenta, in timp ce pasivul reflecta totalitatea datoriilor grupate in functie de termenul lor de exigibilitate.2

Bilantul patrimonial este folosit in analiza financiara pentru evaluarea firmei, analiza structurii mijloacelor economice si a surselor de finantare a acestora, analiza lichiditatii si solvabilitatii, analiza echilibrului financiar etc. Principiile care stau la baza determinarii bilantului patrimonial, sunt:

pentru activ: ordinea inversa a lichiditatii (aptitudinea posturilor de activ de a se transforma in numerar);

pentru pasiv: ordinea inversa a exigibilitatii (timpul cat sursa respectiva ramane la dispozitia intreprinderii).

Astfel, luand ca punct de pornire bilantul contabil, pentru a stabili bilantul patrimonial se impun unele tratari (corectii) ale informatiilor acestuia, dupa cum urmeaza:

A. In activ:

a) eliminarea activelor de natura nonvalorilor (activelor fictive). Aceste elemente sunt inscrise in activul bilantului contabil dar care, din punctul de vedere al lichiditatii nu au nici o valoare intrucat nu dau nastere unui flux de numerar.

Principalele active de natura nonvalorilor sunt: cheltuielile de constituire, cheltuielile de repartizat asupra exercitiilor financiare urmatoare, primele privind rambursarea obligatiunilor, debitorii din capital subscris si nevarsat, diferente de conversie de activ. Pentru eliminarea acestor elemente din bilantul patrimonial se procedeaza astfel:

cheltuielile de constituire, debitorii din capitalul subscris si nevarsat si cheltuielile de repartizat pe mai multe exercitii financiare se scad din activ si concomitent din capitalurile proprii;

primele privind rambursarea obligatiunilor: se scad din activul bilantului contabil si din pasiv din imprumuturi si datorii asimilate pe termen mediu si lung;

diferentele de conversie activ: se elimina din activul bilantului contabil si se corecteaza in sensul scaderii capitalurilor proprii, intrucat reprezinta o pierdere latenta.

b) includerea in activele imobilizate a activelor circulante cu termen de lichiditate mai mare de un an;

cuprinderea in activele circulante sau in activele imobilizate, in functie de lichiditatea sumelor inregistrate la 'Decontari din operatiuni in curs de clarificare' (soldul debitor al contului 473);

efectele scontate neajunse la scadenta sunt creante cedate bancii pentru care sa inregistrat o crestere a disponibilitatilor, in consecinta cu valoarea acestora se majoreaza activele circulante (creantele), concomitent cu majorarea creditelor pe termen scurt.

B. in pasiv:

Corectiile mai sus mentionate, genereaza modificari cu caracter de consecinta si in pasivul bilantului. Pe langa acestea, se impun a fi efectuate si urmatoarele:

a) datoria fiscala latenta, aferenta subventiilor pentru investitii, provizioanelor reglementate si provizioanelor pentru riscuri si cheltuieli, precum si altor elemente de capitaluri proprii, se va include in categoria datoriilor pe termen scurt sau pe termen mediu si lung dupa natura acestora;

b) veniturile inregistrate in avans, in functie de continutul lor, se includ in datorii pe termen scurt sau datorii pe termen mediu si lung;

c) cu diferentele de conversie pasiv se majoreaza capitalurile proprii, ele reprezentand un profit potential.

d) datoriile totale ale intreprinderii se grupeaza in doua mari categorii:

datorii pe termen scurt, cele care au un termen de exigibilitate sub un an;

datorii pe termen mediu si lung, cele care au un termen de exigibilitate mai mare de un an.

In urma corectiilor efectuate, bilantul patrimonial va avea urmatoarea forma :

Tabel 1.Prezentarea bilantului patrimonial3

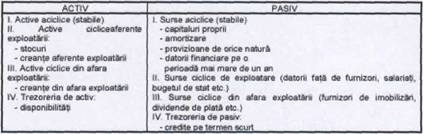

1.2. Bilantul functional

Bilantul functional are rolul de a oferi o imagine asupra modului de functionare din punct de vedere economic a intreprinderii, punand in evidenta utilizarile si sursele corespunzatoare fiecarui ciclu de functionare.

Ciclurile intreprinderii sunt: de investitii, de exploatare, de finantare si de trezoreriei). Ciclul de investitii cuprinde achizitionarea de active imobilizate, iar ciclului de exploatare ii corespund fluxurile de aprovizionare, productie si distributie (vanzari) atat sub forma unor fluxuri fizice, cat si a unor fluxuri financiare. Ciclul de finantare cuprinde ansamblul operatiunilor dintre intreprindere si proprietarii de capital (actionarii si creditorii intreprinderii).

Fluxul de finantare permite ca intreprinderea sa faca fata decalajului dintre fluxul de lichiditati de intrare si de iesire provocat de ciclul de exploatare.

Stabilirea bilantului functional se realizeaza avandu-se in vedere urmatoarele principii:

activele sunt luate in calcul la valoarea lor bruta (se are in vedere valoarea de intrare in patrimoniu);

imobilizarile inchiriate, detinute in leasing sau in locatie de gestiune sunt integrate in activ si, corespunzator, in pasiv la 'Imprumuturi si datorii asimilate' datorita faptului ca ele servesc ciclului de exploatare;

conceptul de activ fictiv nu mai este operational;

cheltuielile ce privesc exercitiile financiare urmatoare se asimileaza activelor imobilizate;

efectele scontate neajunse la scadenta, debitorii privind capitalul subscris si nevarsat, primele privind rambursarea obligatiunilor si diferentele de conversie de activ si de pasiv se trateaza in acelasi mod ca si la elaborarea bilantului patrimonial; amortizarea si provizioanele sunt incluse in pasivul bilantului functional ca surse aciclice (care raman la dispozitia intreprinderii o perioada mai mare de un an). Principiile mentionate provoaca anumite corectii ale informatiilor cuprinse, caz in care bilantul functional va avea urmatoarea forma 4

2. Prezentarea bilantului functional

Bilantul functional permite aprecierea structurii financiare a intreprinderii, stabilirea din punct de vedere functional a fondului de rulment, necesarului de fond de rulment si trezoreriei nete.

Analiza s-a realizat pe baza Bilantului contabil al SC RA SERVICE SRL Sibiu al carei obiect de activitate este productia de mase plastice.

Societatea a luat fiinta in anul 1993 si 'este constituita ca societate cu raspundere limitata avand personalitate juridica romana si desfasoara activitatea conform legislatiei Romaniei'.

Natura capitalului este 100% privat avand un singur director. Firma a inceput activitatea in 1993 si a reusit sa se impuna pe piata ca o firma competenta, cu un nivel ridicat de specializare a productiei, al personalului si al calitatii.

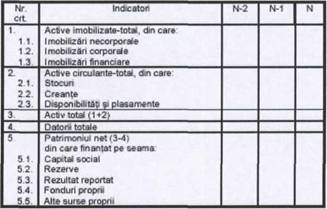

In continuare este prezentat in tabelul 3, elementele componente ale bilantului, aferent anului 2004, respectiv 2005 .

|

ACTIV |

An 2005 |

An 2004 |

PASIV |

An 2005 |

An 2004 |

|

Imobilizari necorporale |

Capital social | ||||

|

Imobilizari corporale |

Rezerve | ||||

|

Imoblizari financiare |

Provizioane reglementate | ||||

|

Rezultatul exercitiului | |||||

|

ACTIVE Imoblizate |

CAPITAL PROPRIU | ||||

|

Stocuri |

Datorii | ||||

|

financiare (scadenta> 1 an) | |||||

|

Clienti |

Avansuri si aconturi primate | ||||

|

Alte creante | |||||

|

Valori mobiliare de plasament |

Furnizori si conturi asimilate | ||||

|

Disponibilitati |

Alte datorii pe termen scurt | ||||

|

ACTIVE Circulante |

TOTAL DATORII | ||||

|

TOTAL ACTIV |

TOTAL PASIV |

Analiza structurii patrimoniale are ca obiectiv stabilirea si urmarirea evolutiei ponderii diferitelor elemente patrimoniale (de activ si de pasiv)

2.1. Analiza structurii activului

Analiza se realizeaza pe baza datelor din activul bilantului patrimonial. Valorile ratelor de structura a activului sunt influentate de caracteristicile tehnice, economice si juridice ale activitatii intreprinderii.5 Principalele rate de caracterizare a structurii activului sunt: a) rata activelor imobilizate:6

|

x100 |

Active imobilizate

![]()

Total activ

Ri = 537114/1060414*100 = 50,65 % pentru anul 2005

Ri = 584480/1019665*100 = 57,32 % pentru anul 2004

Aceasta rata masoara ponderea activelor imobilizate in patrimoniul total al intreprinderii.

Continutul diferit al componentelor activelor imobilizate justifica utilizarea si a unor rate complementare:

a.l) rata imobilizarilor necorporale:

Imobilizari necorporale

----- ----- --------- ----- ------- x 100

Total activ

Activ Total

Rin = 9550/1019665*100 = 0,94 % pentru anul 2005

Rin = 9984/1060414* 100 = 0,94 % pentru anul 2004

Marimea acestui indicator reflecta ponderea activelor intangibile (brevete, licente, marci, fond comercial etc.) in cadrul patrimoniului firmei.

a.2) rata imobilizarilor corporale:

Imobilizari corporale

----- ----- ----- ----- -------x 100

Total activ

Ric = 574200/1019665*100 = 56,31 % pentru anul 2005

Ric = 526400/1060414*100 = 49,64 % pentru anul 2004

Aceasta rata reflecta ponderea capitalurilor fixe in cadrul patrimoniului intreprinderii.

Ea inregistreaza valori foarte mari in cazul firmelor care folosesc o infrastructura importanta sau echipamente costisitoare (producerea si distributia de energie, transporturi etc). De asemenea, ia valori ridicate in industria grea, in activitatile ce presupun importante investitii imobiliare (industria hoteliera) sau funciare (exploatatiile agricole).

Marimea acestei rate este influentata si de politica de amortizare practicata de intreprindere7.

a.3) rata imobilizarilor financiare:

Imobilizari financiare

----- ----- --------- ----- ------x 100

Total activ

Rif = 730/1019665*100 = 0,07 % pentru anul 2005 Rif=730/1060414*100 = 0,07 % pentru anul 2004

Aceasta rata reflecta intensitatea legaturilor si relatiilor financiare pe care firma analizata le-a stabilit cu alte firme cu ocazia operatiilor de crestere externa (participatii, investitii de portofoliu, credite acordate etc).

Rata ia valori foarte ridicate in cazul holdingurilor al caror obiect de activitate il constituie gestionarea unui portofoliu de participatii. Rata ia valori foarte scazute la firmele mici si la cele putin axate pe o politica de investitii financiare.

b) rata activelor circulante

Active circulante

----- ----- ----- ----- ----x 100

Totul activ

Rac = 435185/1019665*100 = 42,68 % pentru anul 2005

Rac = 523300/1060414*100 = 50,65 % pentru anul 2004

Reflecta ponderea activelor circulante in totalul mijloacelor economice ale intreprinderii.

Ca rate complementare se recomanda a fi stabilite:

b.l) rata stocurilor:

Stocuri

----- ----- -----x 100

Total activ

Rs = 301640/1019665*100 = 29,58 % pentru anul 2005

Rs= 309500/1060414*100 = 29,19 % pentru anul 2004

Aceasta rata ia valori ridicate in cazul firmelor cu activitate de productie, cu ciclu lung de fabricatie, precum si in cazul firmelor cu specific de distributie de bunuri materiale.

Rata ia valori foarte reduse la firmele cu specific de prestare de servicii.

b.2) rata creantelor comerciale:

Clienti si stocuri asimilate

-------- ----- ------ x100

Total activ

Rcr = ( 70120+9050 )/1019665*100 = 7,76 % pentru anul 2005

Rcr = ( 120000+25480 )/1060414*100 = 13,72 % pentru anul 2004

Rata reflecta importanta portofoliului de creante comerciale in cadrul patrimoniului. Ea este influentata de durata in care se fac platile de catre clienti si de specificul activitatii desfasurate.

Aceasta rata ia valori ridicate in cazul intreprinderilor industriale si inregistreaza valori scazute la firmele care vin in contact direct cu o clientela ce plateste in numerar.

b.3) rata disponibilitatilor8:

Disponibilitati banesti + Titluri de plasament

-------- ----- ------ ----- ----- -------------x 100

Total activ

Rd = (12500+41875 )/1019665*100 = 5,33 % pentru anul 2005

Rd = (24700+43620)/l060414* 100 = 6,44 % pentru anul 2004 Marimea acestei rate trebuie analizata cu circumspectie datorita faptului ca disponibilitatile sufera modificari de mare amplitudine pe perioade scurte. Rata are o valoare informationala scazuta deoarece nu totdeauna o pondere ridicata a disponibilitatilor in totalul activului semnifica o activitate buna a firmei.

2.2. Analiza structurii surselor de finantare a intreprinderii

Obiectivul analizei il constituie stabilirea ponderii si evolutiei principalelor categorii de surse ce participa la acoperirea mijloacelor economice ale intreprinderii.

Analiza se efectueaza pe baza urmatoarelor rate de structura ale pasivului bilantului patrimonial:

a) rata stabilitatii finantarii:

Capital permanent

----- ----- ----- ----- -----x 100

Total pasiv

Rsf = ( 495170+394850 )/l019665* 100 = 87,29 % pentru anul 2005 Rsf = ( 397375+354500)/1060414*100 = 70,90 % pentru anul 2004

Capitalul permanent este format din capitalurile proprii si datoriile pe termen mediu si lung.

Aceasta rata reflecta ponderea surselor ce raman la dispozitia intreprinderii pentru o perioada mai mare de un an in totalul surselor de acoperire a mijloacelor economice.

b) rata autonomiei globale:

Capital propriu

----- ----- -----------x 100

Total pasiv

Rag= 495170/1019665*100 = 55,64 %pentru anul 2005

Rag= 397375/1060414*100 = 52,85 % pentru anul 2004

Aceasta rata reflecta ponderea surselor proprii folosite in finantarea mijloacelor economice ale intreprinderii. Ea difera in functie de politica financiara a intreprinderii si rentabilitatea ei.

Aceasta rata se recomanda a fi > 1/3.

c) rata datoriilor pe termen scurt:

Datorii pe termen scurt

----- ----- --------- ----- ------x 100

Total pasiv

Rdt= ( 99580+25840+4225 )/1019665*100 = 12,71 % pentru anul 2005

Rdt= ( 209500+95289+3750 ) /l 060414* 100 = 29,10 % pentru anul 2004

Rata semnifica ponderea datoriilor cu termen de exigibilitate mai mic de un an in totalul surselor intreprinderii.

d) rata datoriilor totale:

Datorii totale

----- ----- --------x 100

Total pasiv

Rdt= 524495/1019665*100 = 51,64 % pentru anul 2005

Rdt= 663039/1060414* 100 = 62,53 % pentru anul 2004

Valoarea acestei rate reflecta in ce proportie activele firmei sunt finantate pe seama datoriilor pe termen scurt, mediu si lung.

Patrimoniul net reflecta activele intreprinderii negrevate de datorii. Patrimoniul net exprima averea actionarilor stabilita pe baza bilantului patrimonial. Acest indicator este echivalentul activului net contabil (forma de evaluare patrimoniala a firmei).9

Patrimoniul net, se poate determina in doua moduri:

a) ca diferenta intre activul total si datoriile totale (exprimare materiala a patrimoniului net);

b) ca suma a surselor de finantare a acestuia.

Pentru determinarea si analiza patrimoniului net, informatiile din bilantul patrimonial se structureaza astfel, tabel 310

Avand in vedere componenta materiala a patrimoniului net, respectiv prima modalitate de calcul, cresterea acestuia se inregistreaza atunci cand ritmul activelor totale devanseaza ritmul datoriilor totale.

Analizand sursele de finantare a patrimoniului net se pot intalni, de regula, urmatoarele aspecte:

dinamica cea mai accentuata o inregistreaza sursele constituite pe seama rentabilitatii intreprinderii: rezervele legale pana la limita prevazuta de lege, fondurile proprii majorate pe seama profitului net ca urmare a deciziei actionarilor;

capitalul social se modifica doar in cazul unor noi aporturi, respectiv a unei finantari din surse externe (ale vechilor actionari sau ale unor noi actionari) si/sau prin conversia unor datorii in capital social (stingerea unor datorii in schimbul unui pachet de actiuni);

rezultatul reportat poate fi profit nerepartizat (si atunci determina cresterea patrimoniului net) sau pierdere neacoperita (caz in care determina diminuarea patrimoniului net).

Deci, patrimoniul net poate sa creasca pe seama surselor interne (rentabilitatea intreprinderii) si pe baza unor surse externe (aporturi, primirea cu titlu gratuit a unor active, conversia unor datorii in capital social).

Pe baza datelor furnizate de bilantul contabil se pot calcula principalele rate de structura, ale activelor datoriilor si capitalului propriu pe cei doi ani luati in analiza, astfel:

|

Nr crt |

Indicatori |

Anul 2004 % |

Anul 2005 % |

|

I. |

Ratele de structura ale activelor | ||

|

Rata activelor imobilizate | |||

|

Rata imobilizarilor necorporale | |||

|

Rata imobilizarilor corporale | |||

|

Rata imobilizarilor financiare | |||

|

|

Rata activelor circulante | ||

|

Rata stocurilor | |||

|

Rata creantelor comerciale | |||

|

Rata disponibilitatilor | |||

|

II. |

Rate de structura ale datoriilor | ||

|

Rata stabilitatii finantarii | |||

|

Rata autonomiei globale | |||

|

Rata datoriilor pe termen scurt | |||

|

Rata datoriilor totale |

Concluzii:

Din punct de vedere al ratelor de structura ale activului:

Rezulta ca intreprinderea apartine sferei productive, respective unui sector care necesita o dotare tehnica competitiva, fapt reflectat de ponderea mare a imobilizarilor corporale in totalul activelor, in ambele perioade analizate. Rata imobilizarilor corporale este foarte apropiata de cea a activelor imobilizate ceea ce demonstreaza preponderenta, acestui element in totalul imobilizarilor. Valoarea redusa a ratelor imobilizarilor financiare si necorporale semnifica o activitate de investitii financiare restransa, si de asemenea o pondere mica a activelor intangibile in total active.

Activele circulante detin o pondere de 42,68% in primul an, care creste in anul urmator la 50,65%. Aceasta majorare a ratelor activelor circulante s-a realizat preponderant pe seama creantelor al caror indice a fost de 183,76%.

Aceasta situatie poate fi determinata de cresterea volumului de activitate, de acordarea unor termene de plata mai confortabile pentru clienti, dar si de aparitia unor creante incerte.

Din punct de vedere al ratelor de structura ale pasivului rezulta:

Intreprinderea prezinta o stabilitate financiara ridicata dar care s-a degradat in timp, ( 70,90% in anul 2005 fata de 87,29% in anul 2004). De asemenea firma dispune de autonomie financiara, ponderea capitalului propriu in capitalul permanent fiind de 55,64%, dar in anul urmator aceasta scade semnificativ, apropiindu-se de limita minima admisa de 50% din capitalul permanent, ca urmare a scaderii capitalului propriu deci a cresterii datoriilor pe termen mediu si lung.

Rata datoriilor totale a crescut simtitor pe seama obligatilor pe termen scurt, ceea ce a marit gradul de indatorare al firmei.

Desi firma dispune de stabilitate si autonomie financiara, se inregistreaza totusi o deteriorare a situatie financiare pe anul 2005 comparativ cu anul 2004, ceea ce impune o reorientare a politicii financiare in perioada urmatoare.

3.1. Fondul de rulment

Fondul de rulment reprezinta marja de siguranta a intreprinderii, impusa de diferentele dintre sumele de incasat si sumele de platit, precum si de decalajul dintre termenul mediu de transformare a activelor circulante in lichiditati si durata medie in care datoriile pe termen scurt devin exigibile.

Existenta unui fond de rulment suficient de mare, mai ales in cazul firmelor cu activitate de productie, este determinata de faptul ca, in cazul datoriilor pe termen scurt probabilitatea de plata a acestora este de 100%, in timp ce pentru activele circulante probabilitatea de transformare in disponibilitati nu este intotdeauna de 100%, ca urmare a existentei unor stocuri fara miscare sau cu miscare lenta, precum si a unor creante incerte.

Fondul de rulment poate fi analizat pe baza bilantului patrimonial si a bilantului functional. Fondul de rulment patrimonial se poate determina in doua moduri:11

a) FR = Capital permanent - Active imobilizate FR=(495170+394850)-584480=890020-584480=305540 RON pentru anul

FR=(397375+354500)-537114=751875-537114=214761 RON pentru anul

Fondul de rulment este partea din capitalul permanent folosita pentru finantarea activelor circulante.

Fondul de rulment patrimonial poate fi descompus in: fond de rulment propriu (FRp) si fond de rulment imprumutat (FRi).

b) FR = Active circulante - Datorii pe termen scurt

In acest caz, notiunea de fond de rulment rezulta prin punerea in corespondenta a lichiditatii activelor circulante cu exigibilitatea datoriilor pe termen scurt. Fondul de rulment permite aprecierea pe termen scurt a riscului de incapacitate de plata. Modificarea fondului de rulment poate avea drept cauze principale: inregistrarea de profit sau de pierderi, distribuirea de dividende, noi aporturi ale actionarilor, variatia datoriilor financiare pe termen mediu si lung, vanzarea de active imobilizate, noi investitii in imobilizari necorporale, corporale si financiare etc.

3.2. Necesarul de fond de rulment

Necesarul de fond de rulment (NFR) reprezinta diferenta dintre nevoile temporare si sursele temporare, respectiv suma necesara finantarii decalajelor, care se produc in timp, intre fluxurile reale si fluxurile de trezorerie determinate, in principal, de activitatea de exploatare.

Pe baza datelor din bilantul patrimonial necesarul de fond de rulment se poate determina astfel:

NFR= Active circulante exclusiv-datorii pe termen scurt, exclusiv disponiblitati banesti credite pe termen scurt

NFR=(435185-12500)-99580-25840-4225=293040 RON pentru anul 2005 NFR=(523300-24700)-209500-95289-3750=190061 RON pentru anul 2004

NFR = (Stocuri + Creante) - Obligatii pe termen scurt

Sau:

Necesarul de fond de rulment reflecta, in esenta, activele circulante de natura stocurilor si creantelor nefinantate pe seama obligatiilor pe termen scurt (surselor atrase). Obligatiile pe termen scurt de natura celor fata de furnizori, salariati, bugetul de stat etc, pana in momentul platii lor reprezinta o sursa atrasa de finantare a activelor circulante.

Marimea necesarului de fond de rulment din exploatare este influentata de: natura activitatii, durata ciclului de fabricatie, viteza de rotatie a stocurilor si creantelor, nivelul de activitate etc.

3.3. Trezoreria neta

Trezoreria neta (Tn) este indicatorul care exprima corelatia dintre fondul de rulment si nevoia de fond de rulment, reflectand situatia financiara a firmei, atat pe termen mediu si lung, cat si pe termen scurt12. Trezoreria neta se poate calcula pe baza bilantului functional astfel:

Tn=FRNG-NFR, sau Tn=Ta-Tp

in care:

Ta- reprezinta trezoreria de activ, respectiv soldurile debitoare ale conturilor de disponibilitati si plasamente;

Tp - trezoreria de pasiv, respectiv soldurile creditoare ale conturilor de credite pe termen scurt.

Trezoreria neta pozitiva este un excedent monetar al exercitiului financiar, fiind obtinut ca urmare a unei activitati rentabile. In cazul in care necesarul de fond de rulment este constant, atunci trezoreria neta pozitiva este echivalentul profitului net, diminuat cu dividendele platite in cursul aceleiasi perioade, la care se aduna amortizarea.

Trezoreria neta negativa reflecta un deficit monetar la sfarsitul anului si care a fost acoperit pe seama creditelor pe termen scurt. In situatia in care necesarul de fond de rulment este constant, trezoreria neta negativa este efectul inregistrarii de pierderi. Atunci cand intreprinderea realizeaza produse rentabile, dispune de piata (de aprovizionare si de desfacere), dar inregistreaza o crestere a necesarului de fond de rulment, ca urmare a dezvoltarii activitatii, constatarea unei trezorerii nete negative nu semnifica o situatie economico-financiara nefavorabila, ci inregistrarea unui decalaj intre termenul mediu de transformare a stocurilor si creantelor in lichiditati si durata medie de onorare a obligatiilor pe termen scurt. TN = FR - NFR

TN = 305540-293040 = 12500 RON pentru anul 2005

TN = 214761-190061 = 24700 RON pentru anul 2004

Concluzii:

Se constata ca intreprinderea inregistreaza la finele exercitiului financiar 2004 si 2005 un excedent de trezorerie, ceea ce inseamna ca dispune de lichiditati pentru rambursarea datoriilor, acordarea de imprumuturi tertilor si efectuarea de plasamente.

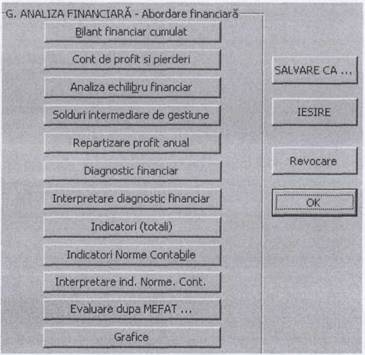

![]() In urma

preluarii acestor date financiar-contabile se pot vizualiza pentru anii

corespunzatori urmatoarele informatii: bilanturile

financiare, conturile de profit si pierderi, indicatorii de echilibru

financiar, soldurile intermediare de gestiune, analiza cifrei de afaceri pe

sectoare de activitate, diagnosticul financiar rapid, interpretarea

diagnosticului financiar, sinteza

indicatorilor financiari, evaluarea financiara

a intreprinderii pe baza bilantului contabil.

In urma

preluarii acestor date financiar-contabile se pot vizualiza pentru anii

corespunzatori urmatoarele informatii: bilanturile

financiare, conturile de profit si pierderi, indicatorii de echilibru

financiar, soldurile intermediare de gestiune, analiza cifrei de afaceri pe

sectoare de activitate, diagnosticul financiar rapid, interpretarea

diagnosticului financiar, sinteza

indicatorilor financiari, evaluarea financiara

a intreprinderii pe baza bilantului contabil.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2272

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved