| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Teoria producatorului. Costul indicator economic. Importanta costului

1. Costul indicator economic. Importanta costului

costul reprezinta un criteriu si un instrument de comparare extrem de util in alegerea variantei de productie si de consum, atunci cand este vorba de materii prime, masini, utilaje, instaltii, etc ca si in cazul aprovizionarii cu alimente , organizarii concediului, vizionarii de spectacole, etc => costul reprezinta un indicator economic de mare importanta

consumul de factori de productie (munca, natura si capital) exprimat in bani constituie cheltuielile de productie.

marimea costului exercita presiuni asupra pretului. Costul reprezinta punctul de plecare in formarea preturilor.

2. Costul definire

- Cost de productie = totalitatea cheltuielilor efectuate si suportate de catre intreprinzator pentru producerea si desfacerea de bunuri materiale si servicii

3. Delimitari conceptuale

Costul contabil reflecta cheltuielile efectiv suportate de catre întreprindere, care rezulta din evidenta contabila a acesteia. Acesta mai poarta si denumirea de cost explicit.

Costul economic cuprinde pe langa costul contabil si acel consum de resurse ale agentului economic neinclus în costul platit de catre acesta (nu apare in evidentele contabile). Este vorba despre cheltuielile cu forta de munca ale proprietarului firmei respective care nu se înregistreaza sub forma salariului ce i s-ar cuveni, ca parte a costurilor, chiria care s-ar obtine prin cedarea folosirii cladirii catre alt utilizator etc.

Cost economic = Cost contabil(explicit) + Cost implicit

Cost implicit reflecta acel consum de resurse ale agentului economic neinclus în costul platit de catre acesta (nu apare in evidentele contabile). Nu genereaza plati effective.

Costul de oportunitate reprezinta valoarea sansei sacrificate, costul sacrificiului sau costul renuntarii in procesul de alegere a variatei optime de alocare a resurselor. Cu alte cuvinte, inseamna ce pierde agentul economic sau la ce renunta cand face o alegere.

Este considerat un

cost implicit, pentru ca nu genereaza plati efective care sa fie inregistrate

in documentele contabile.

Este considerat un

cost implicit, pentru ca nu genereaza plati efective care sa fie inregistrate

in documentele contabile.

4. Marimea si tipologia costului

Marimea costului = totalitatea cheltuielilor efectuate pentru producerea si desfacerea bunurilor economice, la un moment dat.

Costul poate fi calculat :

Costul difera :

5. Tipuri de cost

5.1 Costul global = ansamblul cheltuielilor necesare obtinerii unui volum de productie dat, dintr-un bun.

El poate fi privit

CF = acele cheltuieli ale intreprinderii, care pe termen scurt nu depind de volumul productiei obtinute.

Cand volumul productiei se schimba, pe termen scurt, CF nu influenteaza CT sau Cmg

Dar, pe termen lung, CF devine CV, el fiind o functie crescatoare a capacitatii de productie, care se poate modifica datorita investitiilor.

Ex : amortizarea capitalului fix, chirii, salariile personalului administrative, ch pentru intretinere, iluminat.

CV = acele ch ale intreprinderii care se modifica in functie de volumul productiei

CV = f (Q) =>

Ex: ch cu materii prime, materiale, salariile personalului direct productiv

CT = CF + CV sau CT = CTM * Q

5.2 Costul mediu (CM) = costul unitary

CFM = CF/Q

CVM = CV/Q

CTM = CT/Q sau CTM = CVM + CFM

5.3 Costul marginal (Cmg) = sporul de cost total (∆CT) necesar pentru obtinerea unei unitati suplimentare de productie

6. Costurile firmei pe termen scurt

Cmg = CTM = min CTM

Daca CT creste in aceeasi proportie cu Q => CTM = Cmg ( pe termen lung)

La un pret dat al factorilor de productie, costul mediu (CTM) si costul marginal (Cmg) se afla

în raport invers proportional fata de productivitate. Astfel, costul de productie mediu se micsoreaza

atunci când productivitatea medie (WM) creste si invers. Costul marginal se reduce atunci când

productivitatea marginala (Wmg) creste si, invers, el se mareste când productivitatea marginala

scade. În Figura 5.5, este reflectata dependenta evolutiei costurilor mediu si marginal de evolutia

productivitatii medii si marginale.

7. Costurile firmei pe termen lung

Toti factorii de productie sunt variabili. Combinarea va presupune nu doar unirea factorilor de productie ci si un mod specific de înlocuire a lor (care poate avea loc între doi factori sau diferite elemente componente ale factorilor de productie), respectiv substituirea factorilor de productie.

Pe termen lung, firma trebuie sa decida atât nivelul productiei, cât si modalitatea de productie. În continuare, firma are mai multe optiuni, trebuind sa respecte criteriile de eficienta tehnica si economica.

Minimizarea costului la un nivel dat al productiei

Din punctul de vedere al unei firme, eficienta tehnica este dominata de criteriul eficientei

economice, firma încercând sa stabileasca acea metoda de productie care conduce la cele mai

reduse costuri posibile. Aceasta ipoteza este numita minimizarea costurilor.

Procesul decizional al firmei în vederea alegerii variantei optime (cea care minimizeaza

costurile totale la un nivel dat al productiei) are o dubla natura: tehnica si economica.

Corespunzator deciziei de natura tehnica, firma defineste o functie de productie (Q=f(K,L)), care

permite stabilirea posibilitatilor de combinare (substituire) a factorilor de productie utilizati (am

ales ipoteza simplificatoare a utilizarii a numai doi factori de productie). În acest fel, firma

construieste izocuantele (ansamblul combinatiilor de factori de productie utilizati care genereaza acelasi nivel al productiei). Pe baza izocuantelor, firma va determina rata marginala de substitutie, modalitatea tehnica de a ilustra diferitele compensari între factorii de productie.

Corespunzator deciziei de natura economica, firma trebuie sa tina cont de costurile ocazionate

de achizitia factorilor de productie necesari obtinerii productiei. Constrângerea bugetara are sensul

unei conditii de echilibru si nu al unei egalitati matematice (se stipuleaza conditia ca firma sa

utilizeze integral venitul de care dispune, în acest fel, reusind sa realizeze un volum de productie

din ce în ce mai mare).

Maximizarea productiei la un nivel dat al costurilor de productie

În mod alternativ, firmele pot sa stabileasca drept criteriu al alegerii maximizarea productiei,

pornind de la un nivel al costurilor de productie pe care firma doreste sa îl mentina neschimbat.

Punctul de echilibru (cel care permite maximizarea productiei la un nivel dat al costurilor) se

stabileste în punctul de tangenta dintre dreapta bugetului (costului) producatorului si cea mai înalta

izocuanta care respecta constrângerea bugetara (cea care reflecta cel mai ridicat nivel al

productiei). Reprezentarea grafica a echilibrului este redata în Figura 5.6

Randamentele de scara pot fi: constante (daca factorii de productie se dubleaza si productia se

va dubla, daca se

tripleaza factorii, productia se va tripla etc.); crescatoare

(daca factorii se

va dubla, daca se

tripleaza factorii, productia se va tripla etc.); crescatoare

(daca factorii se

dubleaza, productia va fi mai mult decât dubla); descrescatoare (daca factorii se dubleaza,

productia va fi mai putin decât dubla).

Randamentele de scara crescatoare si descrescatoare se explica prin fenomenele interne ale

scarii, economii si pierderi interne ale scarii.

Economiile interne de scara sunt acelea care decurg din cresterea dimensiunilor firmei si

care pot fi datorate

unor cauze diferite cum ar fi: specializarea lucratorilor pentru un volum

ridicat

care pot fi datorate

unor cauze diferite cum ar fi: specializarea lucratorilor pentru un volum

ridicat

de productie; utilizarea unui capital tehnic mai eficient care este adesea indivizibil si care, în

consecinta, nu poate fi folosit economic decât pentru niveluri de productie ridicate; factori

tehnologici dând mai multa eficienta scarii, dar si mai multa productie; avantajele date de

achizitiile si vânzarile en gros etc.

Izocuantele au anumite particularitati: nu se pot intersecta, sunt convexe la origine, iar

înclinarea este data de rata marginala de substituire a factorilor. Astfel, daca un agent economic va

avea în vedere eficientizarea tehnica si economica a productiei prin substituirea muncii cu capital,

atunci optiunea sa pentru o anumita alternativa de substituire se va baza pe mai multe masini si mai

putini lucratori.

Rata marginala de substituire

Rata marginala de substituire (RMS) reprezinta cantitatea suplimentara dintr-un factor necesara

pentru a compensa reducerea cu o unitate a celuilalt factor, astfel încât productia sa se mentina

constanta. Ea reprezinta panta izocuantei (semnul minus arata ca unul dintre factori creste iar

celalalt scade).

rata marginala de substituire a factorilor de productie se exprima, deci prin raportul derivatelor

celor doi factori sau prin raportul invers al productivitatilor marginale ale celor doi factori de

productie.

Echilibrul producatorului.

Optimul producatorului constituie un criteriu de comportament conform caruia producatorul urmareste ca, la un cost de productie dat, sa maximizeze productia obtinuta, adica sa produca cat mai mult posibil (tinand seama de cererea existenta).

Optimul producatorului este considerat starea de echilibru deoarece, in acest caz, producatorul nu mai este nevoit sa caute alta solutie

Maximizarea productiei trebuie sa aiba loc prin masurarea randamentului si nu prin suplimentarea consumului de factori.

In cazul in care, nu este necesara marirea ofertei de bunuri economice, starea de optim al producatorului sau de gestiune optimala presupune ca un volum de productie dat sa se obtina cu costuri minime

In ceea ce priveste volumul productiei, din multitudinea variantelor posibile, intreprinzatorul trebuie sa aleaga acel volum al productiei, care in conditiile date, maximizeaza profitul.

Este vorba de acea cantitate de productie care asigura o diferenta maxima intre incasarile obtinute si costurile de productie , deci un profit maxim.

Din punct de vedere al analizei cost, volumul de productie optim este cel care corespunde variantei in care Cmg=CTM, adica situatia in care CTM este minim.

In literatura economica se foloseste si notiunea de timp economic al costului. Acesta indica intervalul de timp in care sporirea volumului productiei este eficienta, adica perioada in care costul marginal si costul mediu total sunt descrescatoare, pana la punctul in care ele devin egale; grafic este vorba de punctul in care se intersecteaza curbele costului marginal si ale costului total mediu.

Incasarile pot fi:

Orientarea producatorului spre cresterea volumului productiei sau dimpotriva, spre reducerea acestuia, ia in calcul evolutia costului marginal si a incasarilor marginale . Cand marimea incasatii marginale este insotita de scaderea costului marginal,sau cresterea mai lenta a acestuia fata de cea a incasarilor profitul se amelioreaza si ca urmare sporirea productiei este eficienta.

In cazul in care costul margial este in crestere, si cu atat mai mult cu cat cresterea lui este superioara incasarii marginale, inseamna ca o unitate suplimentara de productie mareste costul global mai mult decat incasarea totala, micsorand profitul si impunand reducerea volului productiei.

Pr este max cand Vmg (venitul marginal)=Costul marginal, deoarece in acest caz se obtine o diferenta maxima intre totalul incasarilor si totalul cheltuielilor.

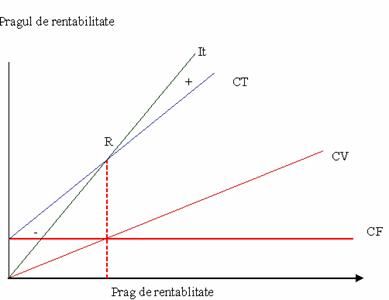

Pragul de rentabilitate = punctul mort al intreprinderii = indica volumul de productie sau cifra de afaceri de la care pornind producatorul poate sa obtina profit .

In acest punct, incasarile totale ale intreprinderii sunt egale cu CT, iar profitul este nul.

Pragul de rentabilitate este definit prin relatia : It=CT iar Pr=0 si reprezinta un concept pe termen scurt.

Pragul de rentabilitate nu se poate mentine pe termen lung fara ca intreprinderea reaspectiva sa nu fie nevoita sa iasa de pe piata

In intervalul in care costurile totale depasesc incasarile totale se inregistreaza pierderi. ; intersectia celor 2 drepte (a incasarilor si a CT) marcheza pragul de rentabilitate. De la punctul in care incasarile totale depasesc cheltuielile intreprinderea obtiene profit

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 707

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved