| CATEGORII DOCUMENTE |

CATEGORII DE ACREDITIVE DOCUMENTARE.

Ca rezultat al disponibilitatii acreditivului documentar, dar si al increderii de care se bucura ca modalitate de plata, in practica platilor internationale a aparut o permanenta diversificare a acestuia. S-au manifestat in acest sens trei tendinte. O prima tendinta a fost ca inserarea in textul acreditivului documentar a unei clauze(prevazuta sau nu in Publicatia 500) sa determine construirea unor tipuri de acreditive care sunt abordate de sine statatoare: acrditiv documentar reinoibil (revolving); acreditiv documentar transferabil; acreditiv documentar clauza rosie (red clause); acreditiv documentar escrow. A doua tendinta a fost ca institutia acreditivului documentar, fara ca in textul deschiderii sa existe clauze exprese, prin modul de utilizare de parteneri, sa fie folosit intr-o maniera specifica: acreditiv documentar back - to - back si acreditive cesionate. In sfarsit, anumite forme de decontare care aveau mecanisme proprii de derulare, dar care in esenta nu difereau de cele ale acreditivului documentar au fost asimilate acestuia: S/C, care la randul ei a cunoscut o diversificare (directa si circulara).

ACREDITIVUL DOCUMENTAR REINNOIBIL (REVOLVING)

In cazul contractului de valori mari si care presupun in timp mai multe livrari de realizat, se utilizaeza, de regula, acreditivul documentar revolving. Acesta se caracterizeaza prin faptul ca valoarea sa se reintregeste automat pe masura efectuarii platilor pana la un anumit plafon, in functie de fiecare livrare. De regula, acreditivul documentar revolving se deschide pentru o anumita suma stabilita ca atare sau procentual, reprezentand o parte din contravaloarea marfurilor ce urmeaza a fi livrate potrivit contractului.

Prin utilizarea acreditivului documentar revolving, ordonatorul este obligat sa faca anumite mentiuni: faptul ca este un acreditiv documentar revolving expres stipulat; modul de revolvare a sumei (de reintregire); suma pana la care admit platile prevazute si modul in care se pot efectua (cumulativ sau necumulativ); valoarea totala a acreditivului documentar; durata valabilitatii lui.

Modul de revolvare a sumei se poate face in functie de timp sau in functie de valoare. Revolvarea in functie de timp are loc cand in acreditivul documentar se prevede ca valoarea initiala se reintregeste perioadic de un numar de ori, iar revolvarea in functie de valoare permite o revolvare cu fiecare utilizare pana la un plafon determinat.

Plata necumulativa semnifica ca pentru fiecare perioada platile se pot face numai in limita sumei indicate. Ea permite ca, in cazul in care din perioada precedenta au ramas sume neutilizate, ca urmare a unor livrari mai mici sau neefectuate, acestea pot sa fie platite in perioadele urmatoare. Valabilitatea de ansamblu a acreditivului documentar si suma sa totala nu pot fi depasite.

ACREDITIVUL DOCUMENTAR TRANSFERABIL (A.D.T.)

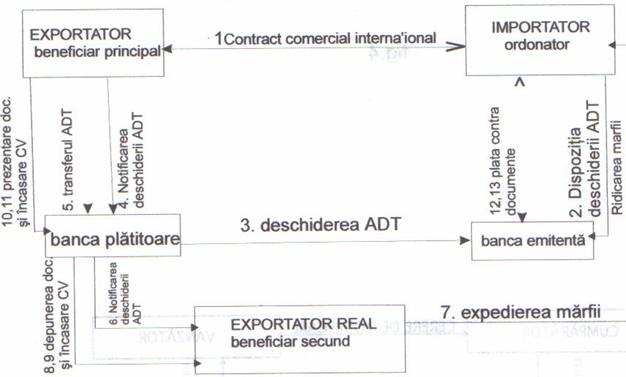

Potrivit Publicatiei 500, ordonatorul, la deschiderea AD este obligat sa mentioneze expres clauza privind caracterul AD: "transferabil" sau "netransferabil". Inserarea clauzei "AD transferabil" are ca efect modificari, atat in deschiderea acreditivului, cat si in mecanismul derularii si al platii ADT este definit ca "un acreditiv documentar in virtutea caruia beneficiarul are dreptul sa solicite bancii insarcinate cu efectuarea platii sau acceptarii, sau oricarei alte banci abilitate a efectua negocierea, sa faca AD utilizabil, total sau partial, pentru unul sau mai multi terti (beneficiari secunzi).

In practica, ADT este utilizat atunci cand primul beneficiar nu furnizeaza el insusi marfa, ci se afla in pozitie de intermediar si doreste din diferite considerente sa transfere o parte sau in totalitate obligatiile si drepturile sale furnizorului real, care apare in aceasta situatie in calitate de beneficiar secund. In acest caz este vorba despre un ADT in favoarea unui alt beneficiar.

ADT nu poate fi transferat decat o singura data. Cand beneficiarul principal solicita ca plata documentelor sa se faca la alta banca decat cea platitoare convenita initial (aceasta ramanand in continuare angajata cu plata) este vorba despre un ADT in favoarea unei alte banci.

Un AD nu poate imbraca forma "transferabil" decat prin precizarea formulata clar si expres de ordonator in cererea de deschidere a AD, aceasta fiind convenita anterior prin contractul comercial international. In aceleasi instructiuni trebuie sa se precizeze daca "transferul poate fi facut catre un beneficiar secund numai in aceeasi tara cu beneficiarul principal sau din orice alta tara". In lipsa unei precizari in acest sens, bancile considera ca transferul poate fi facut atat catre beneficiarii

secunzi din aceeasi tara cu beneficiarul principal, cat si catre beneficiarii secunzi din alte tari. Deseori, importatorii, pentru a nu risca furnizarea unei marfi de calitate indoielnica, fac mentiunea expresa in deschiderea AD"T numai in tara x"

Faptul ca sunt implicati mai multi beneficiari (cel putin doi) determina ca in cadrul termenului de valabilitate a AD originar sa se emita un al doilea acreditiv ADT nu poate fi decat irevocabil. La deschiderea unui ADT se recumanda utilizarea exclusiva a termenului "transferabil" cu mentiunea ca livrarile partiale sunt sau nu admise. Daca nu se fac precizari privind livrarile partiale, acestea sunt considerate admise. Cu toate acestea, in practica mentiunea "transferabil" este insotita sau inlocuita cu termenii: "divizibil", "fractionabil"si "cesionabil", "transmisibil". Aceste precizari nu sunt recomandate.

ADT poate fi transferat si partial, pe fractiuni, cu conditia ca expedierile partiale sa nu fie interzise si sa nu depaseasca valoarea totala a AD.

Ansamblul acestor transferuri se considera un singur transfer al acreditivului. Comparativ cu acreditivul, in general, ADT este mai scump. Spezele si comisioanele bancare, daca nu se precizeaza altfel in conditia de deschidere sau nu se precizeaza nimic, sunt suportate de beneficiarul principal.

ADT in favoarea unui alt beneficiar implica in fond existenta simultana a doua relatii de acreditiv. Unul originar care este ADT deschis de ordonator in favoarea beneficiarului principal si un al doilea deschis de beneficiarul principal pe baza ADT originar, in favoarea beneficiarul secund (fig.5).

Transferul catre beneficiarul secund se face de catre beneficiarul

principal in stricta concordanta cu clauzele AD originar deschis, cu urmatoarele exceptii:

perioada de valabilitate si termenul de expediere pot fi reduse separat sau la un loc. Ele nu pot fi marite ca ar atrage dupa sine neindeplinirea intocmai a conditiilor stipulate in AD originar.

valoarea AD si orice pret unitar pot fi reduse. In practica aceasta se materializeaza prin existenta a doua facturi, una a beneficiarului principal (de regula, cu o suma mai mare) si alta a beneficiarului secund (cu o suma mai mica). Diferenta valorica, daca exista, dintre cele doua facturi, este preluata de beneficiarul principal.

numele si adresa ordonatorului pot fi inlocuite cu cele ale primului beneficiar. Cu toate acestea, daca conform AD originar, numele ordonatorului a fost cerut sa apara pe un document, oricare altul decat factura, aceasta cerinta trebuie respectata.

![]()

fig.1

Se observa ca sunt admise modificari care vizeaza numai angajamentele asumate de beneficiarul principal, nu si de ordonator.

MECANISMUL DERULARII ACREDITIVULUI DOCUMENTAR TRANSFERABIL

Transferul AD originar de catre primul beneficiar in favoarea beneficiarului secund se face intotdeauna prin inermediul bancii desemnate sa plateasca, sa accepte, sa negocieze, indicate in ADT initial. Derularea documentelor prin aceeasi banca are doua efecte. In primul rand permite beneficiarului principal sa inlocuiasca facturile beneficiarilor secunzi fara sa depaseasca valoarea acreditivului originar, iar daca apar diferente sa si le insuseasca, sa solicite beneficiarului secund unul sau mai multe documente suplimentare (care in relatia initiala nu apar), cum ar fi certificatul de origine in cazul unui beneficiar secund din alta tara, pentru scutirea de taxe vamale etc.

Desigur aceste documente suplimentare nu vor fi trimise si ordonatorului, intrucat nu au fost cerute de acesta. In al doilea rand, in cazul in care din diferite motive considerente , beneficiarul principal "uita" sa depuna propriile sale facturi in locul celor transmise de beneficiarii secunzi, banca insarcinata sa plateasca, sa accepte, sa negocieze, are dreptul sa transmita bancii emitente documentele primite corespunzatoare AD inclusiv facturile prezentate de beneficiarii secunzi, fara nici o responsabilitate fata de beneficiarul principal.

Beneficiarul secund incaseaza contravaloarea marfurilor in momentul in care depune documentele. Daca valoarea acestor documente este egala cu valoarea ADT, beneficiarul principal nu-i incaseaza nimic (caz foarte rar), ci doar inlocuieste facturile si pune in ordine, din punctul sau de vedere, documentele, spre a fi remise bancii emitente. Cel mai adesea, intre facturi exista o diferenta pe care o incaseaza beneficiarul principal de la banca platitoare cand depune documentele

definitiv spre a fi remise bancii emitente.

ACREDITIVUL DOCUMENTAR CU CLAUZA ROSIE (RED CLAUSE)

Dupa cum se stie, regula de baza pentru efectuarea platii in cazul AD, o constituie prezentarea documentelor care sa ateste indeplinirea intocmai a obligatiilor asumate de exportator si expedierea marfii, plata inaintea acestei dovezi fiind exclusa. Ca o abatere de la aceasta regula este AD cu clauza rosie, care permite ca plata in favoarea exportatorului sa se faca inaintea prezentarii documentelor care atesta exportul marfii.

Ca urmare a acestei particularitati, la originea utilizarii sale, clauza era trecuta cu cerneala rosie, pentru a avertiza asupra naturii speciale a relatiilor ce se nasteau intre partile implicate.

Elementele caracteristice ale AD red clause sunt:

documentele ce se solicita exportatorului la acordarea avansului prin care acesta se obliga sa nu utilizeze suma decat pentru procurarea marfii in discutie si ca va restitui suma si dobanda aferenta in caz de neexpediere a marfii;

mentiunea expresa in textul deschiderii "red clause" scrisa la masina;

termenul limita pana la care trebuie sa se prezinte la banca setul de documente complet dovedind expedierea marfii si incasarea diferentei din valoarea AD;

precizarea de ordonator a sumei sau a procentului de valoare totala a AD care va fi data sub forma de avans exportatorului;

Acest tip de acreditiv constituie in fond o modalitate prin care importatorul il finanteaza pe exportator, fara sa perceapa dobanda. In realitate, dobanda este intr-o forma oarecare inclusa in pretul marfii.

Daca exportatorul, dupa ce a luat avansul :"uita" sa prezinte in termenul cuvenit documentele, banca platitoare solicita rambursarea avansului de la banca emitenta, care la randul ei si-l recupereaza de la ordonator.

Mecanismul AD red clause presupune o incredere deplina intre importator si exportator, deoarece in caz de neprezentare a documentelor avansul in final este recuperat de la importator desi in principiu , este acordat pe riscul si raspunderea bancii emitente. Acest tip de acreditiv este des utilizat in special in cazul operatiunilor de intermediere, cand exportatorul are mai multi furnizori locali, care trebuie platiti direct in numerar, sau marfurile sunt procurate de la licitatiile locale sau targuri si plata se face pe loc (produse agricole).

CESIUNEA ACREDITIVULUI DOCUMENTAR.

Cesionarea de AD este practicata in unele tari de catre clasele de comert, care joaca rolul de intermediari intre importatori si exportatori. Beneficiarul AD (ca intermediar) poate ceda o parte sau intreaga valoare a AD deschis in favoarea sa exportatorului real al marfii. In acest caz, banca, la ordinul beneficiarului AD (intermediarul) remite beneficiarului cesiunii (furnizorului real) o declaratie de cesiune prin care se angajeaza sa-i verse acestuia o suma determinata, devenita disponibila in virtutea AD deschis in favoarea beneficiarului (intermediarului) care a dispus cesiunea, iar plata va fi efectuata contra documente. Cesiunea de AD se utilizeaza numai atunci cand intre beneficiarul AD (intermediarul) si furnizorul real (beneficiarul cesiunii) exista raportul de totala incredere.

ACREDITIVUL DOCUMENTAR SUBSIDIAR ("back-to-back")

Desi denumirea este unica in realizarea efectiva a operatiunii, sunt

utilizate doua AD in paralel: unul de export si unul de import, suprastructurat pe cel de export. Beneficiarul primului AD este ordonatorul celui de-al doilea. Ambele sunt domiciliate la aceeasi banca.

AD back- to - back se aseamana cu AD transferabil dar el nu este mentionat in regulile si uzantele internationale si nu exista reglementari specifice in cadrul acestui subiect. Tranzactiile de acest tip sunt deci efectuate prin banci pe baza a doua acte juridice distincte. Ca tehnica de derulare AD back -to - back are ca punct de pornire ordinul de deschidere a AD dat de importatorul final in favoarea unui exportator. Pe baza notificarii deschiderii AD exportatorul - de data aceasta in calitate de ordonator - la randul sau deschide un AD in favoarea exportatorului (real) de la care urmeaza sa procure marfa solicitata de ordonatorul sau (importatorul final). La primirea documentelor de la exportatorul real, exportatorul - ordonator la inlocuieste partial sau in totalitate, dupa caz. Apoi documentele sunt depuse la banca prin care se deruleaza ambele operatiuni si sunt remise bancii importatorului final.

Banca la care sunt domiciliate cele doua acreditive are garantia finantarii operatiunii; deoarece suma platita exportatorului real o va putea recupera de la importatorul final al marfii (fig.6). Cu toate acestea, pe plan international, bancile nu intotdeauna accepta derularea unor astfel de operatiuni, de aceea este necesar sa existe in prealabil o intelegere intre exportatorul ce initiaza aceasta relatie si banca la care urmeaza sa deschida al doilea AD.

Distingem doua feluri de acreditiv back - to - back:

acreditiv concordant care la deschidere pretinde prezentarea

acelorasi documente, care dupa schimbarea facturii vor putea sa fie aplicate la fel ca la acreditivul de origine;

acreditiv neconcordant in care acreditivul de origine nu poate sa fie utilizat cu alte documente cerute in virtutea acreditivului back-to-back.

AD back-to-back se poate utiliza, de exemplu, in cazul de export al importatorului de completare necesar unei firme, care a realizat-o intr-o alta tara o instaltie oarecare. Deoarece aducerea importului de completarea in tara sa si apoi reexpedierea lui in tara in care a fost realizata instalatia in mod firesc scumpeste operatiunea, firma respectiva pe baza AD deschis in favoarea sa de partenerul pentru care a realizat instalatia, deschide un AD, in favoarea celui ce va livra importul de completare.

Marfa este expediata de furnizorul importului de completare direct in tara in care a fost realizata instalatia, iar documentele sunt expediate bancii firmei care a realizat operatiunea respectiva. Aceasta modalitate este folosita si in cazul in care pe importatorul final nu il intereseaza suma marfii, ci doar procurarea ei. A doua situatie este cand cel ce initiaza derularea in paralel a celor doua AD este interesat, dintr-un motiv oarecare, ca cei implicati sa nu se cunoasca, respectiv importatorul final si expotatorul real. In acest caz, de regula marfa este dusa in tara realizatorului operatiunii back-to-back schimbat tot setul de documente si apoi marfa este neexepediata.

In acest caz se poate proceda la neutralizarea marfii (schimbarea ambalajului, marcarii) sau marfii i se pot aduce unele prelucrari suplimentare. De data aceasta, operatiunile au ca obiectiv obtinerea de castig din intermedierea facuta UBS deschide acreditiv back-to-back daca intermediarul prezinta garantia ca operatia se va realiza

fara dificultate si daca riscurile suplimentare rezultate din tranzactii care nu concorda, pot sa fie acoperite. In plus, UBS va cere ca acreditivul back-to-back si cel de origine sa fie domiciliat in acelasi loc pentru ca, in caz contrar, nu vor fi de acord nici cumparatorul final, nicic banca sa pentru a deplasa locul platii.

Tinand cont de riscurile crescute legate de acreditivul back-to-back este bine a da preferinta acreditivului transferabil.

UTILIZAREA

Acreditivul back-to-back se

utilizeaza in acelasi mod ca un acreditiv obisnuit, beneficiarul (furnizorul)

marfurilor remite documentele cerute de banca sa, pentru ca sa le transmita

Documentele sunt apoi utilizate la realizarea acreditivului de origine; intermediarul ramane deci in posesia unei sume corespunzand cu diferenta intre cele doua facturi.

Comisioanele prelevate pentru acreditiv back-to-back sunt aceleasi ca pentru un acreditiv documentar obisnuit.

Conform riscurilor expuse si prestatiile furnizate, taxele pe comisioane pot sa fie majorate.

5. SCRISOAREA DE CREDIT COMERCIALA (S/C) (LETTER OF CREDIT)

Constituie o forma a acreditivului documentar, ea este utilizata prioritar ca modalitate de plata in Anglia, Japonia si alte tari de

influenta bancara anglo-saxona. S/C este adresata de catre banca emitenta direct beneficiarului (exportatorului) care este autorizat cu conditia prezentarii pana la un anumit termen a documentelor prevazute in scrisoarea de credit, dovedind expedierea marfii sa traga cambii, la vedere sau la termen, a bancii emitente, acesta angajandu-se irevocabil fata de beneficiar sau fata de orice alta banca le-ar negocia sa le onoreze la prezentare, cu conditia ca documentele sa fie in stricta concordanta cu prevederile S/C si prezentate in termenul stabilit.

Desi relatia este directa (beneficiar - banca emitenta), in practica derularii mecanismului S/C intervine si o a doua banca, ce poate fi o banca notificatoare, in sensul ca face simplu oficiul de transmitere a documentelor de la exportator la banca emitenta, sau banca negociatoare, in sensul ca "cumpara" documentele de la exportator spre a le "vinde" bancii emitente "Negociaza documentele". In orice situatie, plata definitiva este realizata de banca emitenta.

S/C este intotdeauna irevocabila; ca atare, cand in textul "confirmat" singur, izolat, semnifica in acest caz, caracterul irevocabil al S/C si nu faptul ca a fost confirmata de o terta bancara. Daca un S/C nu se fac precizari, potrivit uzantei, cheltuielile bancare se subinteleg ca sunt suportate de importatori, iar cele de negociere, in cazul in care vor fi negociate de o terta bancara, de exportator. Dupa utilizarea, S/C de regula, se restituie bancii emitente o data cu documentele pentru ultima plata.

Avantajul utilizarii S/C comparativ cu cecul, este ca permite posesorului sa ridice orice suma, nu numai in valori fixe. S/C contine in sine riscul de furt sau pierdere, mai ales pentru cazurile in care identificarea posesorului se face doar prin semnatura .

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2655

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved