| CATEGORII DOCUMENTE |

Efectele generale ale aplicarii taxelor vamale

1 Factorii de influenta in stabilirea nivelului taxelor vamale

Unul dintre scopurile principale urmarite de introducerea taxelor vamale si stabilirea lor la un anumit nivel este atenuarea decalajului de competitivitate. Din punct de vedere economic, la stabilirea taxei vamale se are in vedere nivelul diferentelor existente intre costul si, respectiv, pretul unui anumit produs pe piata externa si interna. In masura in care corecteaza aceste diferente, taxele vamale pot indeplini selectiv sau succesiv functiile de: egalizare a nivelurilor de pret, protectia unor ramuri economice nationale prioritare sau prohibirea importului anumitor produse in functie de interesele economiei nationale.

Taxele vamale opereaza deci asupra decalajului de competitivitate comerciala a produselor cu origini diferite, care in mod firesc nu este acelasi la un produs sau altul. Taxele vamale pot indeplini o functie prohibitiva desi au un nivel redus, cand diferenta de competitivitate este in favoarea produselor indigene, sau pot indeplini numai o functie de echilibrare a pretului, desi au un nivel ridicat in cazul in care diferenta de competitivitate este net in favoarea produselor provenite din import. Aceasta evidentiaza caracterul complex al rolului si functiilor taxelor vamale de import in comertul international, necesitatea cunoasterii nu numai a nivelului, ci si a efectivelor si incidentelor asupra competitivitatii marfurilor.

In stabilirea nivelului taxelor vamale nu pot fi ignorate anumite restrictii de natura bugetara (respectiv necesitatea asigurarii unui nivel al incasarilor bugetare) sau factorii de natura politica (cum ar fi: tipul de regim politic, orientarea politica a guvernantilor, stimularea sau restrangerea relatiilor comerciale cu anumite state). Raportul dintre cererea si oferta de protectie constituie, de asemenea, un element de luat in calcul in stabilirea nivelului taxei vamale.

2 Efectul protectionist al taxelor vamale

Taxele vamale produc efecte complexe care se inscriu in sfera pur financiara, dar si efecte economice si comerciale. Astfel, taxele vamale pot avea urmatoarele efecte:

efect asupra veniturilor bugetare ale statului;

efect de protejare a economiei nationale sau protectiei interne;

efect de redistribuire a veniturilor dintre diferitele categorii de participanti la activitatea economica (producatori, consumatori, stat);

efect asupra raportului de schimb al tarii;

efect de competitivitate;

efecte asupra veniturilor diferitelor categorii sociale;

efect asupra balantei de plati;

efecte asupra costurilor.

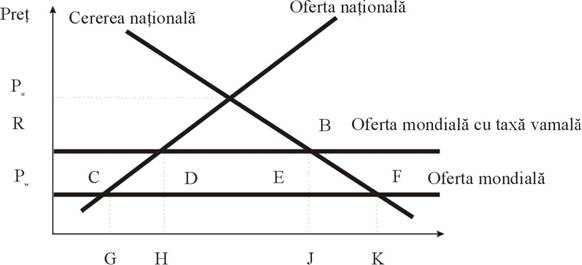

Figura nr.3 - Efectele

aplicarii

taxelor vamale

Sursa[1]

Efectele

asupra consumului - reducerea consumului de

Faptul ca protectia vamala permite

industriei respective sa-si extinda productia de

Prin efect asupra venitului se intelege modificarea incasarilor statului din taxele vamale. In starea de autarhie neexistand taxe vamale, nu se inregistrau nici incasari ale statului in acest domeniu, taxa vamala RPm, multiplicata cu cantitatea importata AB, statul incaseaza o suma egala cu ABED. In continuare are loc o redistribuire in favoarea producatorilor. Ca urmare a cresterii pretului intern, renta consumatorilor scade cu suma corespunzatoare ariei RACPm, care inainte era o parte a rentei consumatorilor, corespunzatoare ariei BEF se pierde in mod absolut (dead weight loss). In fine, apar costuri de productie marginale corespunzatoare ariei ADC, ca urmare a scaderii eficientei productiei. Aceste ultime doua efecte reprezinta pierderile de bunastare, aparute ca urmare a introducerii taxei vamale.

Amplitudinea fiecarui efect al taxelor vamale depinde de nivelul taxei vamale si de elasticitatea fata de pret a curbelor ofertei si cererii.

Caracterul de protectie al unui tarif vamal este evidentiat de primordialitatea care i se acorda de fiecare tara unuia din cele doua scopuri: protectia desemnata sa elimine sau sa reduca importul prin cresterea preturilor sau obtinerea unor venituri pentru bugetul tarilor importatoare.

In general, un tarif raspunde ambelor scopuri. Pentru ca taxele vamale sa contribuie in mod eficient la cresterea veniturilor bugetare ale statului, ele nu trebuie sa aiba un caracter prohibitiv pentru importuri, ci sa fie scazute, incurajatoare pentru import.

Atunci cand scopul principal al tarifului vamal il reprezinta protejarea industriei nationale, nivelul taxelor vamale va fi ridicat, descurajand importul. Dar, in principiu, taxele vamale cu caracter restrictiv, prohibitiv, nu constituie caracteristica generala, dominanta, a unui tarif vamal, ele fiind aplicate unor sectoare restranse ale importurilor, in functie de principiile politicii economice fiecarei tari, in diferite etape.

Protectia pe care o asigura o taxa vamala pentru consumatorul de produse importate calculeaza luandu-se in considerare faptul ca importatorul va trebui sa verse la organele fiscale suma corespunzatoare produsului dintre nivelul nominal al taxei vamale si valoarea importurilor vamuite.

Pentru producatorul intern de produse similare cu cele ce pot fi importate nu este suficienta cunoasterea nivelului nominal al taxei vamale, el avand nevoie sa afle nivelul efectiv al protectiei tarifare asupra valorii adaugate in tara.

Pentru calcularea ratei efective a protectiei vamale, se tine seama de taxele vamale prelevate asupra materialelor importate in produsul finit respectiv, stabilindu-se gradul de protectie a valorii adaugate de procesul de prelucrare. Pentru un nivel dat al preturilor mondiale, rata de protectie efectiva a taxei vamale va indica excedentul de valoare adaugata pe plan intern, care se obtine prin intermediul impunerii taxei vamale ca parte a valorii adaugate in conditii de comert liber.

Protectia vamala nominala. Protectia vamala nominala vizeaza intregul produs supus impunerii vamale. Nivelul protectiei vamale nominale este dat de nivelul taxelor vamale oficiale inscrise in tariful vamal. Ca regula generala, protectia nominala este direct proportionala cu gradul de prelucrare a marfurilor importate (deoarece, ca regula generala, taxele vamale nominale sunt cu mai mari cu cat gradul de prelucrare al rnarfurilor creste).

Protectia vamala efectiva. Protectia vamala efectiva vizeaza nivelul impunerii vamale asupra valorii nou-create si incorporate in produsul importat. Masoara sporul de valoare nou-creata pe unitatea de produs in conditiile impunerii vamale fata de sporul de valoare nou-creata pe unitate produs in absenta impunerii vamale.

Protectia vamala efectiva se calculeaza dupa urmatoarea formula:

unde:

vep = taxa vamala efectiva, respectiv protectia efectiva;

VP = taxa vamala specifica/nominala (suma perceputa pe unitatea fizica);

VF = taxa vamala specifica/nominala aplicata produselor intermediare, pe unitate;

F = cantitatea de produse intermediare pe unitatea de output;

AP = amplitudinea preturilor (valoarea produsului finit - valoarea materiilor prime).

Rezulta, astfel, patru categorii de taxe vamale si anume:

a) Taxe vamale liberale - in care nivelul pretului extern al unui produs se majoreaza taxa care permite ca pretul intern sa fie mai mic decat pretul de productie interna al produsului respectiv;

b) Taxe vamale restrictive - taxa vamala aduce la acelasi nivel pretul intern cu pretul de productie interna a produselor;

c) Taxe vamale egalizatoare - in care pretul intern este mai mare decat pretul intern de productie;

d) Taxe vamale prohibitive - fac obiectul pretului intern sa creasca foarte mult, scazand interesul consumatorilor pentru produsul respectiv.

Efectul protectionist diferentiat al taxelor vamale se datoreaza unei serii de factori a caror analiza o permite stabilirea ratei efective a protectiei.

Studierea acestui fenomen prezinta importanta intrucat proportiile discriminarii tarifare sunt date de taxele vamale nominale, publicate in tarifele vamale oficiale ci si de nivelul taxelor vamale reale care indica marimea protectiei efective, protectie aplicata valorii adaugate de procesul de productie pe plan intern.

Factorii care influenteaza nivelul protectiei efective sunt:

nivelul taxelor vamale la produsul finit si respectiv la produsele intermediare (materia prima). Daca taxa vamala perceputa asupra produselor intermediare sau a materiei prime ce participa la realizarea produsului finit este mai mare decat taxa vamala perceputa asupra produsului finit, atunci nivelul protectiei efective va fi mai mic, inferior nivelului protectiei nominale. Daca taxa vamala perceputa asupra produselor intermediare sau a materiei prime ce participa la realizarea produsului finit finit este mai mica decat taxa vamala perceputa asupra produsului finit, atunci nivelul protectiei efective va fi mai ridicat, superior nivelului protectiei nominale;

dispersia tarifara. Protectia efectiva variaza direct proportional cu nivelul dispersiei tarifare;

gradul de prelucrare a produsului. Cu cat ponderea valorii nou-create si incorporate in produsul finit este mai mica (gradul de prelucrare este scazut), rata protectiei efective este mai ridicata.

Costurile implicate de utilizarea unei politici tarifare protectioniste pot fi urmarite pe mai multe axe:

diminuarea eficientei cu care opereaza economia protejata;

efecte redistributive excesive in detrimentul utilizatorilor produselor protejate;

costurile ridicate suportate de consumatori care decurg din preturile superioare platite nu numai pentru bunurile din import, ci si pentru cele din productia interna;

castigurile producatorilor interni se limiteaza la marja de crestere a preturilor aferente livrarilor interne;

cresterea preturilor la produse folosite ca input-uri in alte industrii determina o inrautatire a conditiilor de competitivitate relativa a acestora, putand face din ele noi candidate la obtinerea de protectie fata de concurenta externa si/sau generand pierderi suplimentare de locuri de munca in aceste ramuri;

cresterea preturilor la anumite produse, in special la acele produse caracterizate de o relativa inelasticitate a cererii (cel putin pe termen scurt) face ca o proportie mai mica a veniturilor disponibile sa poata fi dedicata achizitionarii de produse ale caror ramuri, generand astfel o noua sursa de dificultati pentru sectoarele neprotejate;

preturile majorate datorita protectiei reprezinta, in ultima instanta, o reducere a salariilor reale in economie; ele sunt astfel susceptibile sa genereze solicitari de majorare a salariilor nominale, ceea ce, pe ansamblul economiei, duce la o reducere a competitivitatii internationale;

chiar si pentru ramurile protejate, majorarile de pret induse pot avea efecte negative in masura in care fie reduc cererea pentru produsele respective in mod absolut, fie o reorienteaza catre produsele de substitutie; daca cererea este comprimata foarte serios, reducerea vanzarilor ramurii protejate poate fi atat de severa incat sa antreneze pierderi de venit superioare castigurilor datorate posibilitatilor de a practica preturi majorate;

riscul aparitiei unei adevarate spirale protectioniste, in care efectele protectiei se constituie ele insele in determinanti autonomi ai unor masuri protectioniste;

cresterea locurilor de munca in industriile protejate este unul dintre efectele vizibile, pe termen scurt ale protectionismului tarifar. Pe termen lung, protectionismul tarifar nu poate nici sa creeze, nici sa desfiinteze locurile de munca. Locurile de munca protejate de barierele tarifare la importul de produse vor fi compensate prin pierderea locurilor de munca in industriile exportatoare;

reducerea productiei globale de bunuri prin inversarea procesului diviziunii internationale a muncii, dictate de legea avantajului comparativ;

fortarea unei alocari suboptimale a factorilor de productie si bunurilor printre consumatori;

reducerea ratei de crestere a economiei in doua feluri:

prin majorarea preturilor acestor bunuri pe piata interna;

prin determinarea ramurilor interne sa utilizeze echipamente mai putin performante produse pe plan intern.

Protectionismul la import poate avea efecte negative si asupra exporturilor tarii care il aplica. Reducerea fluxurilor la import (in tarile dezvoltate) poate antrena o comprimare a fluxurilor de export (al tarilor dezvoltate) si datorita faptului ca, prin scaderea de venituri pe care o genereaza in tarile exportatoare (tari in curs de dezvoltare), este redusa si capacitatea acestora de a efectua, la randul lor, importuri.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2886

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved