| CATEGORII DOCUMENTE |

| Statistica |

Politica valutara a tarilor din Europa de Est din perspectiva integrarii europene

Tarile din Europa Centrala si de Est s-au angajat de mai bine de zece ani intr-un proces complex de reforme si ajustari structurale, cu scopul de a crea si de a dezvolta o economie functionala dupa principiile economiei de piata. Dependent in mare masura de vointa politica, acest proces de reforma a avut amplitudini si rezultate diferite asupra tarilor central si est - europene. Chiar daca la prima vedere evolutia ratei inflatiei sau a cursului de schimb sunt efecte ale dezechilibrelor macroeconomice specifice tarilor in tranzitie, o analiza mai atenta arata importanta acestor variabile asupra stabilizarii economice pe termen lung. In acest context, alegerea unei combinatii optime intre regimul monetar si valutar, perfect adaptate la specificul economiilor in tranzitie, reprezinta unul din factorii cheie in finalitatea proceselor de reforma. In plus, perspectiva aderarii la Uniunea Europeana a acestor tari a introdus in sistem variabile noi care vor schimba pe termen mediu optica in privinta acestei optiuni.

Tarile in tranzitie din Europa Centrala si de Est au incercat sa se orienteze cat mai bine catre o politica monetara si valutara adecvate situatiei economice interne. Este evident ca obiectivul urmarit era stabilizarea preturilor interne, si implicit si a cursului de schimb. Chiar daca prezinta caracteristici economice, politice si sociale relativ asemanatoare, optiunea in materie de regimuri valutare si de politica monetara a tarilor in tranzitie este foarte diferita. Putem vorbi chiar de un 'mozaic' al regimurilor monetar-valutare in aceasta zona, de la curs fix sau ancora valutara fixa pana la flotare administrata si chiar flotare libera. Se poate remarca totusi (a se vedea figura de mai jos) doua maniere de abordare a politicii monetar-valutare dominante: orientarea catre fixitatea cursului de schimb sau completa liberalizare a acestuia. In ceea ce priveste politica monetara, se observa o preferinta pentru utilizarea cursului de schimb ca ancora monetara (o conditie obligatorie a Consiliului Monetar) si pentru fixarea ratei inflatiei pentru o perioada viitoare (inflation targeting). O parte din tari folosesc si alte tipuri de regim monetar cum ar fi: program monetar cu FMI (Rusia si Slovacia) sau multiplicatorul monetar (Romania).

Privind acest tablou nu putem sa nu remarcam faptul ca si evolutia in timp a optiunii pentru un regim sau altul a acestor tari a fost si ea diferita. O parte dintre ele, avand o economie relativ mica si puternic dependente de importuri, au trecut in timp de la un regim relativ liberalizat la fixarea cursului de schimb, datorita de cele mai multe ori, crizelor puternice cu care s-au confruntat (Bulgaria, Lituania). Alte tari au trecut treptat la liberalizarea cursului de schimb pe masura ce economia le-a permis sa realizeze acest lucru. Un numitor comun ce preocupa deopotriva toate aceste tari este stabilizarea durabila a preturilor si, implicit, a cursului de schimb. Cu exceptia unui grup restrans de tari (5 tari), cele mai multe dintre ele continua insa sa se confrunte cu dezechilibre majore pe pietele financiare.

Figura 9.7.: Evolutia politicilor valutara in tarile est - europene

Exista chiar in momentul de fata o dilema serioasa cu privire la macrostabilizarea acestor tari: evolutia negativa a principalilor indicatori financiari (inflatie, curs de schimb) este generata de situatia economica precara si de lipsa reformelor sau aceasta evolutie ingreuneaza de fapt restructurarea si stabilizarea economica.

Daca ar fi sa privim situatia in tarile ce par a fi depasit stadiul tranzitiei si incep sa aiba o economie de piata relativ functionala (Ungaria, Cehia, Polonia) am constata ca raspunsul ar fi pe undeva la mijloc, cu usoara inclinatie catre cea de a doua ipoteza a dilemei (sunt evidente eforturile pe care le-au depus acele tari in care tranzitia a avut un oarecare succes inspre reducerea inflatiei si stabilizarii cursului de schimb).

Din schema de mai sus se poate observa cu usurinta tendinta de migrare a tarilor in tranzitie catre liberalizarea pietei valutare, tendinta impusa in cele mai multe cazuri de situatia economica. Practic, asistam la o polarizare a tarilor in tranzitie catre cele doua extreme: tarile mici si puternic dependente de importuri s-au orientat catre fixarea cursului de schimb si cele mari, mai putin dependente de fluxurile externe sau care au atins un anumit grad de dezvoltare s-au orientat catre flotarea libera. Aceasta tendinta se inscrie de fapt in tendinta globala de orientare spre cele doua extreme ale regimului valutar

Diversitatea mare de regimuri valutare in tarile in tranzitie este explicata de specialisti in primul rand prin diversitatea structurala mare a acestor tari dar si prin dorinta acestor tari de a controla cat mai bine cele doua variabile exogene - inflatia si cursul de schimb. In opinia specialistilor, reducerea inflatiei, conditie esentiala a stabilizarii economice durabile, a constituit un factor esential in alegerea tipului de regim valutar. De exemplu, Ungaria, urmarind reducerea inflatiei de la 25 % (1995), a trecut gradual de la ancora valutara ajustabila la banda ajustabila ingusta de variatie. Acelasi factor a fost luat in considerare in cazul alegerii pe care a facut-o Slovenia. In cazul Cehiei trecerea de la un control mai mare asupra cursului de schimb (ancora ajustabila, banda de variatie) la flotarea libera a fost dictata sub presiunea pietei. Polonia si-a largit de asemenea banda de variatie pentru ca ulterior sa opteze pentru flotare libera, confruntata fiind cu o tendinta aproape permanenta a cursului de a gravita inspre jumatatea superioara a benzii de variatie.

Un alt factor care a influentat optiunea tarilor in tranzitie pentru un anumit tip de regim valutar a fost si liberalizarea treptata a fluxurilor financiare si de capital. Nevoia reala de resurse financiare pe care o resimte din plin aceste tari nu a putut fi acoperita exclusiv din resurse interne. Restructurarea economica lansata de aceste tari nu se putea face fara un aport substantial al investitorilor si creditorilor straini. In scurt timp aceste tari au inteles necesitatea liberalizarii circulatiei capitalurilor in paralel cu permanenta dezvoltare a pietelor financiare si a sistemului bancar. Efectele liberalizarii fluxurilor de capital nu au incetat sa apara: in tari cum ar fi Cehia, Ungaria, Estonia sau Polonia, caracterizate prin gradul relativ foarte ridicat al libertatii de miscare al capitalurilor, investitiile straine directe sau de portofoliu au avut un rol fundamental in procesul de tranzitie. In cazul acestora, este evident faptul ca liberalizarea fluxurilor financiare a determinat in timp si o liberalizare a cursului de schimb si a operatiunilor denominate in valuta.

Exemplul acestor tari a fost urmat la scurt timp si de alte tari cum ar fi Estonia, Letonia, sau Lituania (care au inteles ca singura lor sansa de redresare este liberalizarea circulatiei capitalurilor). La polul opus se gasesc o serie de tari care desi au facut pasi importanti in liberalizarea cursului de schimb, nu au intreprins eforturi semnificative inspre liberalizarea fluxurilor financiare, motivul invocat fiind lipsa acuta de resurse interne (cazul Romaniei sau Slovaciei).

|

Tara |

Total |

Investitii directe |

Investitii imobiliare |

Operatiuni de credit |

Investitii de portofoliu |

|

Bulgaria | |||||

|

Cehia | |||||

|

Estonia | |||||

|

Ungaria |

| ||||

|

Letonia | |||||

|

Lituania | |||||

|

Polonia | |||||

|

Romania | |||||

|

Slovacia | |||||

|

Slovenia |

Sursa: Institutional EMU and EU Accession," Economics of Transition, No. 3 (1999), pp. 741-806..

In mod clar optiunea pentru un anumit tip de regim valutar tine cont si de specificul socurilor structurale cu care se confrunta fiecare tara in tranzitie. In general, se considera ca o tara mica poate beneficia de o serie de avantaje daca isi leaga moneda sa de moneda principalului partener comercial. In orice caz, daca opteaza pentru o astfel de varianta, este evident ca aceasta tara trebuie sa-si alinieze structura economiei si comertului sau exterior la cea a partenerului de care se face ancorarea, fara de care in scurt timp s-ar putea genera serioase socuri in sfera preturilor si a salariilor. Analiza unor tari ca Polonia, Slovenia sau Cehia demonstreaza ca flexibilitatea pietei muncii reprezinta deci o alta conditie pentru ca liberalizarea cursului de schimb sa poata fi sustenabila pe termen mediu si lung. La nivelul acestor tari un lucru ramane evident: eforturile substantiale depuse in vederea reducerii inflatiei. Acest obiectiv central al tranzitiei si reformei si-a pus pe deplin amprenta asupra politicii monetare si valutare in tarile in tranzitie.

Un lucru ramane cert, politica monetar-valutara si implicit regimul valutar a avut si continua sa aiba un rol important in finalitatea procesului complex de ajustare structurala pe care il parcurg aceste tari. Exista practic o legatura stransa si directa intre indicatorii financiar - monetari si evolutia economica a acestor tari.

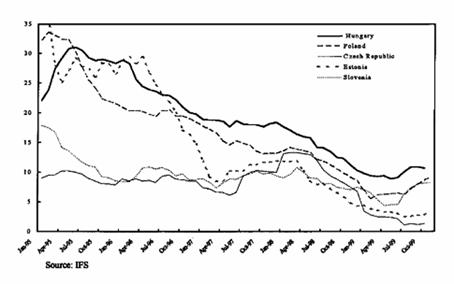

Figura 9.8.: Evolutia ratei inflatiei in cele mai avansate tari in tranzitie

Din graficul de mai sus se poate observa clar ca in cazul majoritatii tarilor in tranzitie intensitatea legaturii intre variabilele inflatie si curs de schimb si cresterea anuala economica reala exista o legatura directa si foarte puternica. Acest lucru explica, pe de o parte, diversitatea in abordarea politicilor monetar-valutare din tarile in tranzitie, si pe de alta parte succesul diferit inregistrat in planul restructurarii economice (ce nu se poate realiza fara economisirile interne protejate de o politica monetara si valutara solida si de un sistem financiar functionabil si transparent).

Chiar daca maniera de abordare a acestei probleme a fost oarecum asemanatoare la nivelul tarilor in tranzitie, motivata fiind in general de aceeasi factori (reducerea inflatie, liberalizarea circulatiei capitalurilor, dezvoltarea pietelor financiare, fluxurile investitionale), efectele aceste optiuni asupra economiilor in tranzitie au fost diferite. Daca initial distanta intre tarile in tranzitie era oarecum apropiata, cu timpul situatia s-a schimbat radical. Este incontestabil faptul ca in aceasta evolutie, viteza de realizare a restructurarilor si reformelor sau vointa politica au avut un rol dominant in departajarea tarilor in tranzitie. Nu este insa mai putin adevarat faptul ca politica monetara si valutara din unele tari au raspuns mult mai bine ingerintelor unui proces complex cum este cel al tranzitiei decat in altele. Unele regimuri monetar - valutare pur si simplu nu au corespuns rigorilor si dinamismului procesului de tranzitie caracterizat prin ample si rapide ajustari structurale, inducand si mai multa instabilitate in sistem.

Analiza corelatiei dintre regimul monetar si cel valutar si ritmul mediu de crestere inregistrat de tarile in tranzitie ofera concluzii elocvente:

|

TARA |

R- MONETAR |

P |

INFL. |

R. VALUTAR |

CSV |

INFL. |

||||||

|

BULGARIA |

Curs de schimb |

REDUSA |

Consiliu Monetar |

PUTERNICA |

|

||||||||

|

CEHIA |

Rata inflatiei |

PUTERNICA |

Flotare administrata |

MARE |

|

||||||||

|

ESTONIA |

Curs de schimb |

PUTERNICA |

Consiliu Monetar |

MARE |

|

||||||||

|

LETONIA |

Rata inflatiei |

PUTERNICA |

Curs fix |

MARE |

|

||||||||

|

LITUANIA |

Curs de schimb |

PUTERNICA |

Consiliu Monetar |

MARE |

|

||||||||

|

POLONIA |

Rata inflatiei |

PUTERNICA |

Flotare libera |

PUTERNICA |

|

||||||||

|

ROMANIA |

Ancora monetara |

MEDIE |

Flotare administrata |

PUTERNICA |

|

||||||||

|

SLOVACIA |

Program monetar |

PUTERNICA |

Flotare administrata |

MARE |

|

||||||||

|

SLOVENIA |

Masa monetara |

MEDIE |

Flotare administrata |

REDUSA |

|

||||||||

|

UNGARIA |

Curs de schimb |

PUTERNICA |

Banda ajustabila |

PUTERNICA |

|

||||||||

Sursa: IMF Financial Statistics, 2000

Tabelul 9.1.: Indicatorii de corelatie fata de ritmul real anual de crestere.

Dupa cum s-a observat din analiza facuta, in cazul tarilor in tranzitie din Europa Centrala si de Est se manifesta o pronuntata tendinta de concetrare catre cele doua extreme de regim valutar, motivatiile fiind diferite:

Fixitatea cursului de schimb confera o mai mare credibilitate politicilor economice si institutiilor implicate in derularea acestora, aducand un plus de responsabilitate din partea acestora. Specialistii acuza aceasta optiune de faptul ca induce sistemului economic o rigiditate pronuntata, istoria dovedind ca ratele fixe de schimb nu reusesc de obicei sa impuna stabilitate macroeconomica pe termen lung, putand provoca crize majore de depreciere a monedei (cazul Argentinei est cel mai elocvent);

Liberalizarea cursului de schimb permite tarii care il adopta sa sustina o politica monetara independenta, conferind economiei flexibilitatea necesara pentru a se adapta atat socurilor interne cat si celor externe. De regula aceasta alegere este asociata cu o inflatie crescuta, efectele in planul macro-stabilizarii economice fiind extrem de negative.

Perspectiva integrarii economice si monetare a tarilor in tranzitie a ridicat serioase probleme cu privire la reconsiderarea optiunilor acestor tari in materie de politica monetara si valutara. Ultimele tendinte concrete inregistrate in cazul tarilor in tranzitie sunt de abandonare a regimurilor intermediare, respectiv ancora valutara, banda de variatie, banda legata, si oricare combinatie a acestora. Practic, specialistii sustin faptul ca tarile in tranzitie sunt impinse catre extreme (curs fix sau flotare libera), premisa de la care a pornit aceasta observatie bazandu-se pe faptul ca mobilitatea capitalurilor, politica monetara independenta si mentinerea unui regim valutar fix sunt simultan incompatibile.

In consecinta, tarile din Europa Centrala si de Est sunt puse, prin caracterul procesului de tranzitie pe care il parcurg, in fata renuntarii la unul dintre urmatoarele obiective:

q Stabilitatea cursului valutar

q Independenta monetara

q Integrarea financiara internationala

Evident, ultimul obiectiv iese din discutie, tarile in tranzitie ramanand sa aleaga fie pentru stabilitatea cursului valutar, fie pentru independenta monetara. Este evident faptul ca, in acest context, politica valutara nu poate fi abordata izolat, ci ca parte a cadrului economico-monetar general. In scopul crearii unor economii de piata functionale si competitive, T.E.C.E. trebuie sa adopte politici economice consistente, care sa includa atat reforme structurale, cat si determinarea regimului valutar. In prezent, ECOFIN a stabilit cadrul general al strategiei valutare a T.E.C.E. in scopul aderarii la UE, cadru care in ciuda caracterului sau orientativ trebuie urmat si respectat de toate tarile candidate. ECOFIN a identificat trei stadii succesive in cadrul procesului de aderare la uniunea economica si de adoptare a Euro:

A. Stadiul de preaderare:

T.E.C.E. trebuie sa adopte regimurile valutare proprii de asa maniera incat sa isi sustina politicile economice focalizate pe ajustarile structurale si reforma micro-economica. Obiectivul T.E.C.E. este realizarea unei economii de piata viabile, capabila sa faca fata presiunii concurentiale din cadrul UE (criteriul economic de la Copenhaga).

B. Stadiul urmator aderarii

Noile tari membre nu vor participa la uniunea monetara simultan cu integrarea economica. T.E.C.E. vor accede la UE ca state membre cu derogare. In acest context, li se va permite sa-si pastreze regimul valutar pre - existent, deci vor aplica in continuare majoritatea considerentelor de politica economica care au determinat alegerea regimurilor valutare din faza de preaderare. Dupa integrarea in UE, dar nu neaparat imediat, noile tari membre vor adera la ERM II (Exchange Rate Mecanism) pentru o perioada de minim doi ani inainte de admiterea in zona Euro. ERM II (Amsterdam 1997) este un aranjament monetar prin care se determina cursurile valutare ale monedelor T.E.C.E. in functie de Euro. Mecanismul de functionare a acestui regim valutar intermediar se bazeaza pe o banda de variatie multipla determinata in functie de o rata pivot raportata la Euro, ratele fiind stabile dar ajustabile, cu o marja de fluctuatie de +/- 15 %.

C. Adoptarea monedei unice

Va avea loc dupa cel putin doi ani de

participare a T.E.C.E. la ERM II. Participarea noilor state membre la Euro va

fi decisa imediat dupa ce acestea vor indeplini conditiile

specificate in Tratatul de la Amsterdam. Capacitatea reala a tarilor candidate

de a participa la uniunea monetara nu depinde numai de politica valutara

actuala ci si de corelarea acesteia cu politica monetara, cu valorile PIB-ului

real, deficitul bugetar, datoria externa, volumul investitiilor directe si

rata somajului. Impreuna, atat politica monetara cat si cea valutara au un

rol determinat in realizarea unei cresteri economice durabile.

Figura 9.10.: Liberalizarea circulatiei capitalurilor din perspectiva adoptarii Euro

In ceea ce priveste capacitatea reala a Romaniei de a face fata unei uniuni monetare, fie aceasta numai ERM II, nu este suficient sa se analizeze doar politica valutara, ci trebuie avuti in vedere toti parametrii economici care contribuie in egala masura la succesul procesului de aderare. PIB-ul real, deficitul bugetar, datoriei externe, si volumul investitiilor directe arata ca Romania mai are un drum lung de strabatut pana la indeplinirea criteriilor de convergenta, atat cele de la Copenhaga, cat si cele de la Amsterdam.

Un alt aspect deosebit de important, in opinia specialistilor, este legat de liberalizarea pietelor financiare si de controlul miscarilor de capital. Piete caracterizate printr-un control mai redus al miscarilor de capital (Polonia, Cehia, Ungaria) trebuie sa intareasca masurile de supraveghere a pietelor lor financiare, in conformitate cu gradul de supraveghere si control practicat pe pietele financiare europene. La polul opus, unele tari cum ar fi Romania sau Slovenia trebuie sa actioneze intens pe calea liberalizarii miscarilor de capital. Pana in prezent nu s-a gasit o solutie reala pentru controversele privind pe alegerea regimului valutar ideal pentru tarile in tranzitie. Studiile care coreleaza regimurile valutare cu cresterea economica tind sa considere ca in general efectele cursurilor fixe sunt mai favorabile, comparativ cu cele ale cursurilor flotante. Cursurile fixe par sa fie asociate cu o probabilitate mai scazuta de aparitie a crizelor in sistemul bancar si cu o inflatie mai redusa. Chiar daca in ultimele doua decenii nivelul inflatiei a fost mult mai scazut si mai putin volatil in tarile in tranzitie cu regimuri valutare mai putin flexibile, nu exista diferente clare in ceea ce priveste performantele de crestere economica. Cu toate ca adoptarea unui regim valutar fix sau hibrid cu flexibilitate redusa reprezinta o strategie de succes in controlarea inflatiei, poate deveni o decizie periculoasa pentru tarile in tranzitie cu importante datorii externe denominate in valuta. Conform ECOFIN, regimurile valutare fixe, inclusiv Consiliul monetar, pot fi sustenabile in economii mici si deschise, cu preturi suficient de flexibile, cu o disciplina fiscala stricta si un sistem financiar sanatos.

Desi participarea tarilor din Europa Centrala si de Est la procesul complex de integrare a devenit certitudine, problema integrarii monetare a acestora ramane o problema deschisa, cu implicatii economice profunde. Deocamdata, acest subiect nu face decat sa nasca provocari si contradictii printre specialisti, fiind cautate inca o serie de solutii la problemele care au aparut: legate de stabilirea criteriilor sau conditiilor de acces la zona euro pentru TECE, de impunerea ca o conditie obligatorie pentru a face parte din zona euro ca tarile sa fie membre UE, obligativitatea participarii la ERM 2 pentru doi ani, ca o conditie prealabila de acces la zona EURO sau de determinare a regimului valutar optim aplicabil acestei zone ERM 2. Tarile in tranzitie trebuie sa priveasca foarte serios problema integrarii lor monetare si ca, in acest context, regimul valutar ales este foarte important. Chiar daca formal s-a stabilit deja ca ERM 2 se va baza pe o banda de variatie centrata pe EURO si ca TECE candidate vor trebui sa treaca prin acest regim valutar inainte de a face parte din zona euro, prin acest studiu am demonstrat ca si alte tipuri de regimuri valutare (ancora ajustabila, curs fix, consiliu monetar sau chiar flotare administrata) pot avea succes in combinatie cu un anumit tip de regim monetar. Pe de alta parte, este dovedit faptul ca unele regimuri aplicate in prezent de unele tari, sau combinatia pe care acestea o utilizeaza (Romania de exemplu foloseste flotare administrata dar in combinatie cu multiplicatorul monetar, fiind singura tara din aceasta zona care prefera o astfel de combinatie "inedita" dar atat de ineficienta in planul macrostabilizarii, cel putin prin caracterul discretionar al politicii monetare pe care-l induce), este mai putin adecvata rigorilor unui proces de tranzitie, cu atat mai mult conforma cu obiectivele pe termen lung (in care integrarea europeana trebuie sa domine) ale acestora.

Odata cu prabusirea blocului comunist, cea mai mare parte a tarilor din Europa Centrala si de Est si-au exprimat deschis optiunea de a face parte din Uniunea Europeana. Intrata intr-o noua faza a procesului integrationist, Uniunea Europeana a intreprins eforturi sustinute si in directia integrarii monetare a tarilor est-europene. Aceste eforturi au capatat amploare mai ales dupa Tratatul de la Amsterdam (1998) care punea bazele crearii unei zone monetare ERM II pentru tarile candidate. In opinia specialistilor, integrarea monetara a acestor tari care mai devreme sau mai tarziu vor face parte din Uniunea Europeana s-ar putea face: inainte de integrarea economica (mai putin probabil), in acelasi moment cu integrarea economica (dac procesul de negociere al aderarii se va arata indelungat) sau dupa integrarea economica a acestor tari (varianta agreata si de Uniunea Europeana) cu trecere in prealabil prin ERM II. ERM II va fi un aranjament monetar destinat tarilor din Europa Centrala si de Est candidate la Uniunea Europeana precum si tarilor care nu fac parte deocamdata din zona EURO. Tratatul de la Amsterdam precizeaza conditiile de includere in acest aranjament monetar (care deocamdata sunt similare cu cele pentru zona EURO) precum si faptul ca din acest aranjament monetar vor face deocamdata parte doar tari care au dobandit statutul de membru al Uniuni Europene. Este precizat de asemenea in Tratat ca regimul valutar aplicabil in cazul ERM II va fi o banda de variatie multipla si ajustabila (+/- 15%) stabilita fata de o rata pivot calculata pe baza EURO. Problema regimului valutar aplicabil ERM II precum si conditiile de acces raman inca deschise (exista specialisti care recomanda ideea de Consiliu Monetar sau ancora valutara simpla)

Directiile de actiune din aceasta perspectiva pentru tarile est - europene sunt clare: tari cu control excesiv asupra circulatiei capitalurilor vor trebui sa actioneze in directia liberalizarii acestora (Romania, Slovenia, Polonia), in timp ce alte tari cu grade de libertate ridicat (Estonia, Letonia, Ungaria, Cehia) vor trebui sa actioneze in directia unui control mai strict; in plus tari care au optat pentru un regim valutar liber (Polonia, Rusia, Romania, Cehia) vor trebui sa actioneze in directia legarii monedei lor de EURO, in timp ce tari care deja au optat pentru un curs fix (Estonia, Letonia, Lituania, Bulgaria, Macedonia) vor trebui sa-si revizuiasca mecanismul de ancorare si ancora folosita (unele tari folosind o ancora bazata pe un cos valutar in care dolarul are o pozitie insemnata). Cert este ca Uniunea Europeana sprijina din plin eforturile de integrare monetara a acestor tari, sprijinul capatand prin Tratatul de la Nisa (2000) o baza juridica. Romania, in calitate de tara in tranzitie, candidata la integrarea economica si monetara, trebuie sa abordeze pe viitor foarte serios problema optiunii de politica valutare si monetare, capabila sa sustina si sa potenteze eforturile semnificative ce trebuie depuse. Desi respinsa vehement de unii specialisti (din motive diferite), ideea ancorarii monedei romanesti de moneda europeana nu trebuie exclusa din alternativele de integrare economica si monetara a Romaniei (sa nu uitam ca o astfel de optiune, in ciuda relativei rigiditati pe care o induce, nu face altceva decat sa responsabilizeze factorii de decizie si sa accentueze si mai mult impactul politicilor economice pe care acestia le aplica). Un lucru este sigur pentru Romania, procesul de integrare este unul ireversibil, directia catre care trebuie sa ne indreptam fiind aceea de eficientizare a pietei financiare romanesti, de liberalizare si de crestere a mobilitatii capitalurilor, de crestere a transparentei si a capacitatilor de supraveghere a acestei piete.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1655

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved