| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

ABC - ABM un tandem ce domina gestiunea moderna

1. Metoda costurilor bazate pe activitati

Promotorii initiali ai ideii utilizarii modelului ABC (Activity Based Costing) au fost profesorii R.S. Kaplan si R. Cooper[1], ce au elaborat numeroase studii si lucrari, considerate de referinta in acest domeniu.

Calculatia costurilor pe activitati (ABC) reprezinta o metoda de abordare a repartizarii cheltuielilor, prin care se identifica principalele activitati operationale, se clasifica toate cheltuielile pe activitati, se reduc sau se elimina activitatile negeneratoare de valoare si repartizeaza cheltuielile utilizand ca baza activitatea care le genereaza.

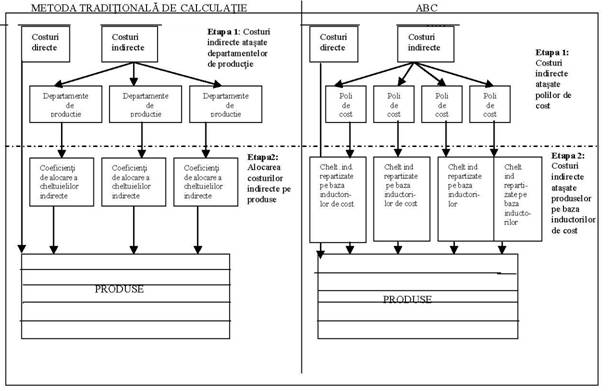

Intre metodele de calculatie traditionale si ABC exista cateva asemanari, dar si deosebiri ce sunt redate in figura nr. 13.

Figura nr. 13. Distinctia dintre metoda traditionalasi ABC

Asa cum se observa din figura nr. 13, ambele metode includ in costul produsului costurile directe, in timp ce costurile indirecte sunt repartizate folosind un sistem de alocare in doua etape. Dar, in cea de a doua etapa a procesului de alocare a cheltuielilor indirecte la metoda ABC apare o diferenta vizibila. Astfel, in sistemul traditional cheltuielile indirecte sunt repartizate pe produse folosind cel mult doua baze de absorbtie: ore-muncasi/sau ore-masina, in timp ce sistemele ABC folosesc mai multe baze de repartizare (numar operatii, numar de comenzi etc). Ca urmare, bazele de repartizare ABC vor impune costuri de productie mai reale, in special, acolo unde cheltuielile indirecte detin o pondere mai mare. Contabilitatea bazata pe activitati -modelul ABC -se sprijina pe doua principii fundamentale, si anume[2]:

1. produsele "consuma" activitati sau altfel spus, produsele cer activitati. Costurile activitatilor se transfera produsului corespunzator generatorilor sau inductorilor de cost;

2. activitatile (si nu produsele) consuma resursele sau valori ce reprezinta factori productivi, costurile reprezentand, de fapt, expresia cuantificata, in termeni monetari, a acestor resurse sau factori productivi consumati de activitati.

ABC are un flux de procedee bine definit, un set de pasi (patru) care stabilesc procesul de desfasurare a calculatiei si anume:

pasul 1: identificarea si analiza activitatilor ce constituie baza de repartizare a cheltuielilor. Ca urmare, se alcatuieste modelul pe activitati al firmei sau al unei parti a acesteia aleasa pentru revizuire de echipa de proiectare. Un model pe activitati poate fi prezentat ca un arbore pentru a descrie activitatile firmei si relatiile dintre ele. La fiecare nivel al modelului se definesc trei pana la cinci activitati care cuprind toate functiile de la acel nivel. Rezulta ca "cartografierea activitatilor" realiniaza resursele si efortul managerial catre functiile reale ale firmei si nu catre structura elementelor organizationale.

pasul 2: colectarea costurilor, adica determinarea si delimitarea intre activitatia tuturor cheltuielilor relevante care fac parte din modelul si procesele selectate, pentru a sprijini calculul costurilor acestora. In noul mediu de productie, in care se utilizeaza calculatia costurilor pe activitati, obiectivul consta in identificarea si eliminarea costurilor care nu sunt necesare si nu doar incercarea de a le reduce prin intermediul unor procedee de control al costurilor. Insa, inainte de a putea elimina un cost sau de a-l contabiliza in mod adecvat, trebuie sa se cunoasca fenomenul care a produs costul respectiv -care l-a generat. Deci, in aceasta etapa, informatiile culese trebuie sa permita identificarea factorilor de cauzalitate, care justifica cel mai bine consumurile de resurse de catre fiecare activitate, adica a inductorilor de resurse (resource drivers). De asemenea, trebuie remarcat faptul casi acum este necesara determinarea costului resurselor inainte de perioada de gestiune la care se refera. Ca urmare, sistemul bugetelor de cheltuieli pe centre de responsabilitate va trebui sa fie relevant pentru modelul ABC.

pasul 3: identificarea factorilor care determina costul unei activitati, denumiti inductor de cost (cost drivers) si calculul costurilor unitare pe inductori. Activitatile identificate si analizate la primul pas, sunt regrupate la nivelul centrelor de responsabilitate dupa acelasi inductor de resurse in centre de regrupare sau poli de cost (cost pools). Un centru de regrupare este in mod evident echivalentul unui centru de cost traditional. Cu toate acestea, intre centrele de regrupare si cele de cost apare o deosebire fundamentala. Aceasta consta in faptul ca centrele de regrupare nu mai sunt reprezentate de compartimentele de productie sau prestari de servicii, ci de activitati. Acum atentia este indreptata spre activitate, prilej cu care sunt examinate componentele activitatii. Ca urmare, pe baza costurilor activitatilor din fiecare centru de regrupare se determina costul unitar al fiecarui inductor, conform relatiei:

![]()

![]()

Dimensionarea volumului fiecarui inductor de cost presupune cuantificarea unor informatii tehnice asupra conditiilor de fabricatie a produselor obtinute de o firma.

pasul 4: afectarea costurilor activitatilor de purtatori de valoare (produse, lucrari sau servicii). Metoda ABC se bazeaza pe principiul potrivit caruia activitatile genereaza costuri, iar purtatorii de valoare sunt cei care "creeaza" cererea pentru respectivele activitati. Este necesara identificarea diferitelor activitati si crearea unui centru de regrupare a costurilor pentru fiecare activitate generatoare de costuri. Activitatile pot fi extrem de variate. In cazul in care activitatile sunt specifice pentru un anumit produs (serviciu sau lucrare), costurile acestora pot fi atribuite (sau alocate) direct produsului respectiv.Daca, insa, activitatile consumate corespund mai multor produse sau servicii, costurile lor trebuie repartizate purtatorilor de valoare, in functie de costul unitar al inductorului pe fiecare activitate si volumul productiei fabricate.

O activitate reprezinta un ansamblu de sarcini sau actiuni ce pot fi atribuite unui grup de persoane sau unei persoane, unui grup de masini sau unei masini. Aceasta ar fi o definitie generala a acestui concept. Din punctul de vedere al gestiunii, conceptul coincide partial cu definitia generala. Totusi, modelul ABC utilizeaza un concept de activitate mai agregat.

R. Cooper clasifica activitatile in trei categorii si anume:

1) activitati la nivel de produs -ce sunt desfasurate de fiecare data cand unitatea de produs este realizata. Sunt consumate in proportie directa cu numarul de unitati produse; cheltuielile din aceasta categorie includ materiale directe, salarii directe, energia si cheltuielile consumate proportional cu orele de prelucrare pe masina, cum ar fi amortizarea si intretinerea masinii. Activitatile la nivel de produs consuma resurse proportional cu numarul de unitati executate;

2) activitati la nivel de lot -cum ar fi repararea unei masini. Acestea sunt realizate de fiecare data cand un lot de bunuri este produs. Costul activitatilor la nivel de lot variaza dar este fix pentru toate unitatile din lot;

3) activitati de sustinere a produsului -ce sunt realizate pentru a sustine produsele din linia de fabricatie, adica pentru a permite ca produsele individuale sa fie realizate si vandute. Resursele consumate de aceste activitati sunt dependente de numarul (cantitatea) de unitati sau loturi de produse realizate. Cheltuielile activitatii de sustinere a produsului vor tinde, deci, sa creasca pe masura ce numarul de produse fabricate creste.

Ideea de baza a sistemului ABC este de a concentra atentia pe factorii care cauzeaza (genereaza) costurile, cunoscuti drept "inductori de cost" (cost-drivers). Acestia pot fi definiti drept activitati ce sunt in mod semnificativ determinante ale costului. Deoarece apar dificultati in alegerea inductorilor reali de cost, prof. R. Cooper avertizeaza ca: "nu exista reguli simple care duc la selectia inductorilor de cost".

Inductorii de costuri indeplinesc un rol identic cu cel al coeficientilor utilizati in procesele de repartizare traditionale. Totusi, ele nu sunt echivalente. Astfel, inductorii de costuri pot stabili o relatie cauzala mai exacta intre produse si consumul de activitati. In alegerea inductorilor de costuri trebuie sa se tina seama, dupa cum spunea H.T. Johnson , ca "oamenii nu pot conduce costurile, ei pot conduce numai activitatile care genereaza costuri".

Metoda ABC prezinta urmatoarele avantaje:

1) este destul de flexibila pentru a repartiza costurile pe produse, clienti, arii de raspundere manageriala;

2) furnizeaza o informatie pertinenta a costului variabil pe termen lung, care este relevanta pentru luarea deciziilor la nivel strategic;

3) cele mai multe costuri indirecte pot fi individualizate pe produs, in fabricile moderne existand un numar in crestere a activitatilor neproductive;

4) furnizeaza masuri financiare utile (coeficienti, criterii de cost) si masuri nefinanciare.

Printre limitele metodei ABC se numara:

1) dificultatea de a colecta informatii exacte privind unele activitati ce depasesc limitele departamentale;

2) volumul mare de munca atat in faza de implementare, cat si in cea de aplicare a ei;

3) alte prioritati in strategia firmei.

2. ABC si deciziile de management

Din perspectiva unei economii de piata dezvoltata, contabilitatea manageriala trebuie sa furnizeze informatii, in masura sa permita luarea celor mai bune decizii de catre fiecare manager. Aceste informatii furnizate de contabilitatea manageriala pot fi utilizate la diferite nivele, atat in interiorul firmei, cat si in exteriorul acesteia, ca de exemplu: de a lansa un nou produs sau de a crea o noua activitate; de a abandona o activitate sau un produs; de a selectiona clientii sau comenzile; de a inlocui un material; de a controla gestiunea prin simpla supraveghere a evolutiei valorilor constatate; de a controla gestiunea prin compararea valorilor constatate cu cele prestabilite si nu in ultimul rand de a controla gestiunea prin participarea activa a responsabililor de gestiune.

Metoda ABC constituie un nou si potential raspuns al contabilitatii manageriale la cerintele pe care trebuie sa le respecte informatia in scopul luarii deciziilor in concordanta cu principiile de organizare a unei gestiuni moderne.

In conditiile generalizarii multiplelor posibilitati tehnice si tehnologice de care dispuneau intreprinderile, sistemele costurilor bazate pe activitati au inceput sa prezinte un interes tot mai mare pentru lumea managerilor.

Complexitatea crescanda a proceselor productive, desfasurarea acestora in locuri diferite si lipsa mijloacelor tehnice si a informatiilor adecvate pentru a masura aceste activitati, alaturi de alte motive au fost factorii care au dus la scaderea interesului contabilitatii manageriale fata de activitati considerate ca nucleu de calcul al costurilor si cresterea interesului fata de diferite segmente ale structurii organizatorice ce apar ca responsabile ale gestiunii. Asa se justifica punctul de vedere traditional al contabilitatii costurilor, pe sectiuni sau departamente.

In privinta sistemului ABC un progres remarcabil s-a realizat in tarile anglo-saxone si in Japonia. Esenta novatoare a metodei ABC se regaseste in urmatoarele idei:

1) unul din conceptele cheie, ce confera insusi numele metodei, se refera la activitati. Ca urmare, este necesara cunoasterea activitatilor desfasurate de o firmasi clasificarea lor corespunzatoare;

2) activitatile consuma resurse sau valori ce reprezinta factori productivi, costurile reprezentand de fapt expresia cuantificata, in termeni monetari, a acestor resurse sau factori productivi consumati de activitati;

3) nu produsele consuma resursele ci activitatile utilizate de produsele si serviciile obtinute de o firma. Altfel spus, produsele cer activitati. Costurile activitatilor se transfera produsului (serviciului) corespunzator generatorilor de costuri (inductorilor de cost sau determinantilor de cost).

In acest context, metoda ABC face legatura dintre cheltuieli si activitatile derulate.

Pentru utilizarea metodei ABC este nevoie sa se identifice

1) toate activitatile din lantul valoric al unui produs (serviciu sau lucrare);

2) cauzele care au determinat efectuarea cheltuielilor aferente activitatilor respective. Analiza procesului valoric (process value analysis -PVA) reprezinta procesul de identificare a tuturor activitatilor si de asociere a acestora cu evenimentele care creeaza sau genereaza nevoia de activitati si cu resursele consumate. In analiza procesului valoric, managementul utilizeaza o tehnica de identificare a acelor activitati care adauga valoare produsului si a acelora care nu contribuie decat la cresterea costului2. Analiza procesului valoric ii determina pe manageri sa examineze mai critic toate fazele existente ale proceselor lor de productie. Prin eliminarea activitatilor si cheltuielilor negeneratoare de valoare si prin atribuirea mai facila a cheltuielilor, costurile de productie sunt in mod normal reduse si cu mult mai exacte. Aceste doua rezultate servesc la imbunatatirea deciziilor manageriale si la cresterea profitabilitatii.

Modelul ABC da raspuns subiectivitatii inerente procesului de repartizare a cheltuielilor indirecte. Procedeele de repartizare bazate pe relatia stransa intre realizarea diferitelor activitati si produse, par a elimina in mare masura aceasta subiectivitate. Se impune, insa, gasirea unor unitati de masurasi control corespunzatoare pentru a stabili operativ aceasta relatie intre activitati si produse.

Intr-un discurs tinut in cadrul Conferintei Europene a Contabililor de la Maastricht, in aprilie 1991, R. S. Kaplan a afirmat ca metoda ABC nu este un simplu sistem de calculatie a costurilor pe produse. In opinia sa, ea ar putea fi considerata mai curand un sistem de consum al resurselor.

Potrivit unei alte opinii calculatia costurilor pe activitati poate furniza unele informatii utile pentru gestionarea eficienta a costurilor prin metoda managementului pe activitati (ABM).

"ABC-ul este pentru ABM -afirma Turney P. -ca parbrizul pentru automobil: ii permite sa se orienteze, dar nu inlocuieste vehiculul. ABC ofera informatii, iar ABM le utilizeaza in diferite analize care vor aduce imbunatatiri continue".

Daca se utilizeaza informatiile de tip ABC managerii pot obtine, printre altele, si reducerea costurilor. Cel mai bun mod de a reduce costurile -unul din punctele esentiale ale ABM -este schimbarea modului de a gandi asupra consumului de resurse. Metodele conventionale de reducere a costurilor pun accentul pe reducerea de personal. Ele dau rezultate pe termen scurt, dar dau gres pe termen lung, deoarece reducerea de personal nu inseamna neaparat si reducerea activitatilor aferente.

Sistemul ABC serveste deciziilor de management si in ceea ce priveste utilizarea resurselor. Ea obliga conducerea unei firme sa se concentreze asupra acelor aspecte care "creeaza" cererea pentru resurse, in vederea redistribuirii sau eliminarii resurselor excedentare. Prin folosirea metodei ABC se incearca estimarea consumului de resurse pentru fiecare produs in parte.

Metoda ABC poate fi folositasi in analiza rezultatelor obtinute Daca, de exemplu, numarul de cereri de aprovizionare este "sursa de cost" pentru un numar de activitati de achizitie, receptie si contabilitate, atunci este posibil sa se compare resursele care ar trebui consumate pentru prelucrarea unui numar dat de cereri cu resursele efectiv consumate.

Axandu-se pe activitatile care cauzeaza costuri indirecte si influentand costurile directe produse pe baza criteriilor de cost, ABC permite ca o mare parte din costurile indirecte sa fie puse in legatura cu productia. In sistemele traditionale de calculatie cele mai multe costuri indirecte nu pot fi in legatura cu productia decat in cel mai arbitrar mod. Aceasta este o caracteristica ABC care presupune o mare acuratete. Ca urmare, se pot obtine costuri pe produs precise pe termen mediu si lung. Este relevanta aceasta informatie in luarea deciziilor cu caracter strategic vizand gestiunea portofoliului de produse.

Printre avantajele folosirii metodei ABC retinem si evitarea conflictului dintre costurile pentru luarea deciziilor si costurile pentru control. Integrata altor metode, precum cea a costurilor standard, metoda ABC poate furniza o baza fiabila pentru orientarea politicilor de stabilire a preturilor de vanzare.

De exemplu, un cost obtinut prin ABC pentru un produs de serie mica indica un cost ridicat, ceea ce va determina stabilirea unui pret de vanzare mai mare. Pe de alta parte, determinarea costului pentru acelasi produs pe baza costului standard ar putea arata o marja bruta foarte buna -ceea ce va incuraja producerea lui. Ca urmare, in procesul de luare a deciziilor privind acest produs se va tine seama de concluzia mai rafinata de tip ABC care arata ca nu este indicat sa se puna un accent prea mare pe acest produs.

Reiese cu claritate din prezentarea de mai sus ca diferitele posibilitati oferite de metoda ABC si care vizeaza domeniul managementului performantei se refera la:

1) analiza cailor de reducere a costurilor sau de rationalizare a productiei, prin diminuarea numarului de componente sau prin limitarea seriilor specifice;

2) responsabilizarea decidentilor privind nivelul cheltuielilor, in special pentru activitatile de sustinere;

3)o mai buna stapanire a costurilor de lansare a noilor produse sau a celor referitoare la modificarile produselor existente;

4) determinarea de indicatori necesari managementului intr-un demers al calitatii totale si cunoasterea costului acestei activitati. O serie de alte observatii readuc in discutie metodele traditionale si pledeaza pentru implementarea unora noi.

Astfel:

1) daca in anii '70 costurile directe ajungeau pana la 90% din costurile totale, acum ele reprezinta circa 30%;

2) daca in obiectul calculatiei se regaseste un procentaj de 75% din cheltuielile de personal directe, acestea nu mai reprezinta astazi decat 10% din costurile totale (materialele inseamna 55%, iar cheltuielile indirecte 35%);

3) daca in urma cu circa 20-30 ani firmele erau interesate sa afle costul de productie, astazi circa 70% din costurile totale sunt costuri cu proiectarea si cu serviciile post-vanzare, de care metodele traditionale nu tin seama. Cu alte cuvinte, se contureaza o categorie noua, anume "costul ciclului de viata".

Michael E. Porter, profesor de management la Harvard Business School, subliniind insemnatatea cunoasterii costurilor pentru managementul firmei, ca si faptul ca o calitate mai mare inseamna un cost mai mic, afirma in urma cu cativa ani ca "pentru a fi competitiva pe termen lung, o companie trebuie sa ofere clientilor o valoare mai sau o valoare comparabila la un cost mai scazut, sau ambele[5].

Un exercitiu ABC poate semana mult cu un exercitiu_bugetar cu baza zero. Ambele au drept scop identificarea "activitatilor" si costul sustinerii acestor activitati. Pana acum, ABC a pus accentul pe identificarea costului activitatilor si pe consecintele diferitelor strategii de produse posibile. Totusi, adoptarea ABC pentru alocarea si controlul resurselor este doar un inceput. Este clar ca daca putem stabili resursele necesare unui anumit mix de produse, atunci aceasta analiza poate fi folosita pentru a decide alocarea resurselor in cursul stabilirii bugetului.

Brimson[6], sugereaza ca rapoartele de management al costurilor trebuie realizate prin traversarea "centrelor de responsabilitate" clasice. El prezinta o analiza a cheltuielilor fixe pe centre, poluri de costuri ale activitatilor (indiferent daca cheltuielile apar la achizitie, controlul productiei, financiar etc.). Logica analizei lui Brimson este ca managerul clasic de centru de responsabilitate nu poate, in general, sa raspunda pentru costurile raportate ca fiind sub competenta sa.

De exemplu, directorul aprovizionarii trebuie sa consume resurse suficiente pentru prelucrarea cererilor care ajung la sectorul de achizitii -alte sectoare sunt responsabile pentru generarea normei de lucru. Prezentarea lui Brimson permite compararea resurselor consumate cu nivelul de activitate care a dus la consumul acestora. Si analiza poate fi extinsa. Brimson a mers mai departe, dezvoltand mijloace de evaluare a eficientei prin compararea resurselor consumate cu nivelul activitatii. Se pot stabili unitatide masura de genul "costul pe cerere prelucrata" care se vor compara cu "standardele" oferite de ABC.

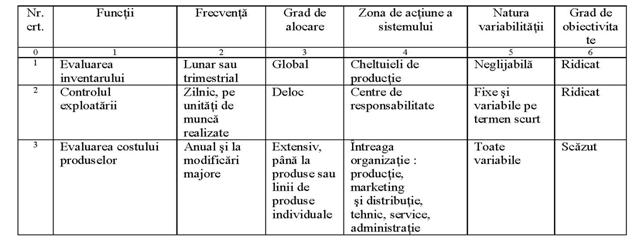

Cate costuri sunt necesare?

Plecand de la constatarea ca in cadrul unei intreprinderi avem de a face cu functii diferite si cu cereri de informatie diferita, Kaplan[7] ajunge la concluzia ca un sistem de cost nu este suficient. Concluzia sa se intemeiaza pe datele cuprinse in tabelul 7.

Tabelul 7. Functii diferite, cereri diferite

Preocuparea pentru integrarea necesitatilor contabilitatii financiare in materie de costuri cu cele ale contabilitatii manageriale constituie unul dintre avantajele metodei ABC. Printre avantajele folosirii unei metode integratoare de tip ABC, retinem:

Evitarea confuziilor. Presiunea pentru un singur sistem vine din partea inginerilor care, intelegand logica ABC, nu doresc sa se determine si costuri dupa metode traditionale, chiar de tip standard.

Evitarea conflictului dintre costurile pentru luarea deciziilor si costurile pentru control. De exemplu, un cost obtinut prin ABC poate sa arate ca un produs de serie mica are un cost ridicat, ceea ce va duce la stabilirea unui pret mai mare. Determinarea pe baza costurilor standard ar putea arata ca produsul de serie mica are o marja bruta foarte buna -ceea ce ar putea incuraja producerea lui. Intre cele doua determinari apare astfel un conflict. Evident, in procesul de luare a deciziei privind produsul respectiv vom tine seama de concluzia mai rafinata de tip ABC care arata ca nu este indicat sa se puna un accent prea mare pe acest produs.

Se pot obtine costuri pe produs precise pe termen mediu si lung. Este important ca costurile standard folosite pentru pregatirea cotatiilor sa fie obtinute prin ABC fara ca in determinarea acestora sa se apeleze la alte metode de tip standard.

Daca se utilizeaza standarde de cost obtinute prin ABC, trebuie avute in vedere urmatoarele elemente:

sistemele existente urmaresc de obicei recuperarea cheltuielior fixe pe baza materialelor si orelor de muncasi de utilizare a masinilor. Ele nu pot face fata surselor de cost multiple si, deci, vor trebui inlocuite sau combinate cu alte sisteme;

evaluarea stocului poate fi o problema din doua puncte de vedere. In primul rand, daca unele costuri sunt de natura unor cheltuieli fixe non-productive, acel element de cost trebuie eliminat din raportarea financiara. In al doilea rand, daca partea fixa ar fi semnificativa, evaluarea gradului de indeplinire a activitatilor printr-o multime de surse de cost ar fi un cosmar. (O firma de tip just-in-time a evitat complet aceasta problema, aducand productia in curs la un anumit nivel la care cheltuielile fixe erau neglijabile).

Exista deci un numar de considerente de care trebuie sa se tina cont cand se decide daca se va adopta doar un sistem pe baze ABC sau se va utiliza in paralel si un sistem de costuri standard pentru raportarile financiare. Recomandarea lui Kaplan potrivit careia pot fi adoptate mai multe sisteme de calculare a costului trebuie aplicata cu o anumita rezervasi in orice caz sa fie adaptata conditiilor specifice.

Analiza ABC poate fi adoptata atat pentru deciziile de alocare a resurselor, cat si pentru controlul costurilor prin analiza abaterilor. Aceste utilizari ale ABC in managementul costurilor au fost evidentiate de Brimson.

O problema ce trebuie rezolvata cu discernamant o reprezinta numarul de costuri pe produs necesare spre a fi determinate. In acest context, exista motive intemeiate de a separa costurile produsului pentru evaluarea stocului de costurile produsului pentru fixarea strategiei, dupa cum existasi argumente in favoarea dezvoltarii unui sistem integrat, unic. Decizia de a avea doar costuri ABC sau costuri standard si costuri marginale depinde de context si de tipurile de decizie ce urmeaza a fi luate.

In concluzie, ABC este o adaugire valoroasa la arsenalul tehnic al contabilului managerial. Argumentul in favoarea sa este de obicei: nemultumirea fata de costurile de absorbtie traditionale (care, in multe tari, se concentreaza pe necesitatile contabilitatii financiare) si fata de costurile marginale, potrivite doar deciziilor pe termen scurt.

3. Managementul pe baza activitatilor[8]

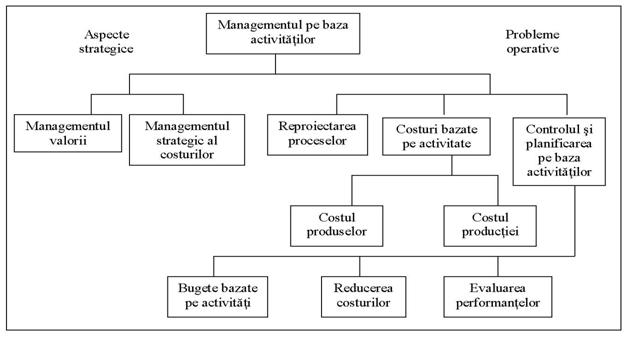

ABM nu trebuie considerat o initiativa izolata, ci o initiativa intre multe altele pe care trebuie sa le adopte orice organizatie ce doreste o pozitie pe piata internationala. Acest nou proces a fost denumit management pe baza activitatilor sau ABM. Componentele ABM pot fi prezentate ca in figura 1

Figura nr. 1 Componentele ABM

ABM urmareste doua scopuri, comune tuturor firmelor, si anume:

Imbunatatirea valorii de utilitate primita de clienti;

Imbunatatirea profiturilor prin cresterea valorii de mai sus, adica imbunatatirea valorii actiunilor.

Aceste obiective se indeplinesc prin punerea accentului pe dirijarea activitatilor. Clientii au nevoi simple. Ei solicita produse si servicii care sa raspunda unei anumite nevoi. Ei vor calitate, deservire, preturi rezonabile si promptitudine. Indeplinirea acestor cerinte e una, dar indeplinirea lor in mod profitabil e cu totul altceva. Nu este suficient sa le spui actionarilor ca produsele sau serviciile oferite clientilor sunt de cea mai buna calitate sau ca acestia sunt intotdeauna multumiti. Investitorii vor ca investitia lor sa le aduca un profit.

Cele doua obiective nu se contrazic, deoarece ambele slujesc pe termen lung interesele firmei. Rentabilitatea firmei este importantasi pentru clienti, deoarece ei doresc colaborare pe termen lung (care nu se va intampla daca firma nu este rentabila). Dirijarea activitatilor este un proces de imbunatatire continua a tuturor aspectelor intreprinderii. Ea implica o neincetata cautare a oportunitatilor de imbunatatire, cautare care inseamna studierea atentasi metodica a activitatilor ce trebuie realizate si a modului de desfasurare a lor.

Cooper si Kaplan considera ca managementul activitatilor pe baza costurilor cuprinde toate aspectele lantului valoric al firmei: (1) aprovizionare, (2) productie, (3) marketing si vanzari, (4) distributie si (5) cheltuieli generale si administrative.

Modul cum utilizeaza ABM datele oferite de ABC este sintetizat in figura nr.15.

Figura nr.15. Cum utilizeaza ABM datele oferite de ABC

Sursa: Prelucrare dupa "Common cents: The ABC performance breakthrough", Costs Technology, 1992, p.56

ABM nu este un sistem de costuri, nu este un nou program de rulat pe un computer, ci un sistem de conducere globala care tinde sa reuneasca sub aceeasi "umbrela" schimbarile generate de ABC in management si care pregatesc mai bine firma pentru concurenta globala (Campi[9]). Aceste schimbari includ:

managementul calitatii totale ;

Just-in-time;

satisfacerea totala a clientilor;

concurenta pe baza timpului;

motivarea angajatilor;

fabrici specializate;

procese de flux continuu;

fabricatie "celulara".

Daca firmele care adopta ABC nu inteleg nevoia de alte initiative conexe, implementarea nu va reusi! Multe firme au adoptat initiative manageriale izolate sau necoordonate, cum ar fi ABC, Just-in-time sau Controlul Total al Calitatii, fara a acorda atentie contextului mai larg in care trebuie privite aceste initiative, esentiale pentru competitivitatea internationala; doar ABM poate oferi un asemenea cadru (Campi[10]). Atingerea competitivitatii globale presupune restrangerea activitatilor care reduc capacitatea firmei de a fi receptiva la nevoile clientilor.

ABM implica o noua conceptie despre intreaga comportare in afaceri a firmei. Inseamna detasarea de conceptia traditionala, functionala asupra structurii firmei si realizarea unei imagini asupra functionarii firmei din punct de vedere al eficientei activitatilor si procesului de munca (Johnson[11]). ABM trebuie sa influenteze mentalitatea intregii organizatii si presupune reeducarea angajatilor, de la director la muncitor, dupa o conceptie centrata pe excelenta. ABM nu trebuie gandit ca un proiect pilot sau o realocare a costurilor ci - asa cum afirma Pryor -ca un proces permanent.

Componentele ABM sunt:

1) analiza activitatilor;

2) alcatuirea bugetului pe baza activitatilor;

3) evaluarea performantelor;

4) reducerea costurilor folosind informatiile de tip ABC;

5) reproiectarea procesului de productie.

1) Analiza activitatilor va folosi managerilor care insista sa ia decizii doar pe baza unor informatii complete (Booth). Ea poate fi utilizata pentru a desprinde informatiile necesare luarii deciziilor in urmatoarele sectoare:

strategiile de pret; managerul poate actiona in consecinta abia dupa ce se stabilesc informatiile referitoare la produs si la rentabilitatea activitatii cu clientul.

evaluarea investitiilor;

costul calitatii;

costul complexitatii; analiza permite intelegerea clara a modului cum se produc costurile directe si indirecte si permite optimizarea gamei de produse, precum sia gamei de clienti;

costuri deductibile; multe cheltuieli fixe se produc datorita unor activitati inutile, care pot fi eliminate;

imbunatatirea standardelor de deservire a clientilor; standardele pot fi imbunatatite de catre conducere in urma unor analize "incrucisate" asupra activitatilor.

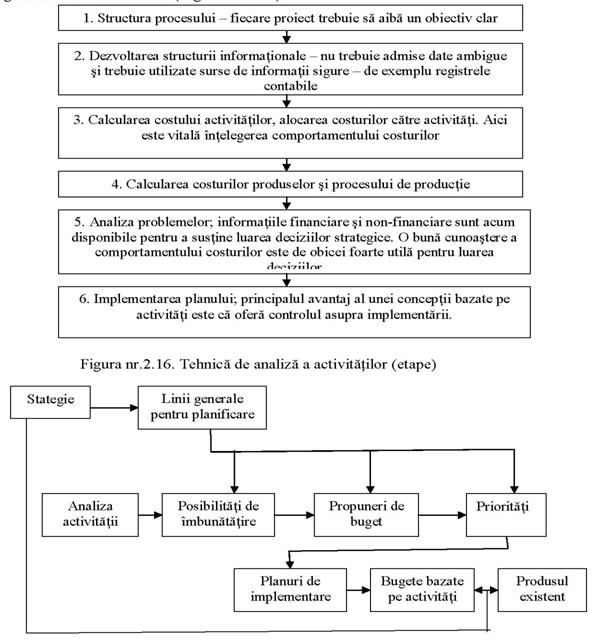

Pentru efectuarea propriu-zisa a analizei activitatilor a fost elaborata o tehnica de analiza in sase etape. Ele sunt prezentate in figura 16. Pe langa analiza costurilor, aceasta tehnica oferasi date in legatura cu atributele non-financiare ale firmei. Avantajele metodei sunt reprezentate de precizie si posibilitatea de verificare. Totusi, volumul mare de date ce trebuie manipulat impune utilizarea bazelor de date.

2) Alcatuirea bugetului pe baza activitatilor (ABB). Planificarea si bugetul sunt doua instrumente care pot sustine imbunatatirea continua a afacerilor. Cercetarile efectuate de Brimson si Fraser2 le-au permis acestora sa releve faptul ca de obicei planificarea are in vedere problemele la un nivel prea inalt si ca ea ramane departe de buget. Pe de alta parte, ei au descoperit ca, in practica, alcatuirea bugetului este mai mult un exercitiu de previziune financiara decat un demers bazat pe alocarea si utilizarea eficienta a resurselor. Contabilitatea manageriala a pus prea mult accent pe abaterile costurilor si prea putin pe realizarea productiei si evaluarea performantelor. Ca urmare, ocaziile de reducere a costurilor nu sunt exploatate deplin. De aceea, a fost elaborata o noua metoda de planificare, de alcatuire a bugetului si de control denumita ABB (alcatuirea bugetului pe baza activitatilor). Este un concept care provine din metode de alcatuire a bugetului cu baza zero si respectiv, calitatea totala, la care s-au adaugat ideile de baza ale ABC( figura nr. 17).

Figura nr. 17. Procesul ABB

Sursa: Dupa Brimson si Fraser,

Mamagement accounting (

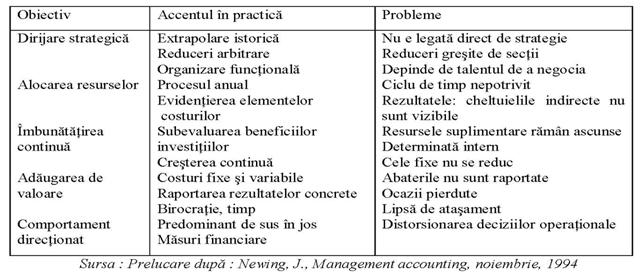

Obiectivul cheie al ABB este intarirea-prin analiza activitatilor -a relatiei dintre alcatuirea bugetului si planificare. Din planul strategic trebuie sa rezulte un set de obiective coerente pentru fiecare sectiune a intreprinderii. In el se vor regasi obiective financiare detaliate pentru fiecare sector. Obiectivele financiare vor include tinte referitoare la segmentul de piata, dezvoltare, calitate, satisfacerea clientilor. In cadrul ABB, obiectivele sintetice sunt detaliate, in "cascada", pana se ajunge la acel nivel de detaliere care priveste fiecare activitate din cadrul firmei si pe care trebuie sa il atinga managerii responsabili de acea activitate.Daca bugetul este alcatuit in mod traditional pot sa apara numeroase probleme, ca cele sintetizate in tabelul nr. 8.

Tabelul nr. 8. problemele aparute cand bugetul este alcatuit in mod traditional

3) Evaluarea performantei. Rapoartele conventionale privind rezultatele financiare ale unei firme, atat interne (buget, abateri), cat si externe (declaratii de venit sau fluxuri de monetar) seamana cu scorul de la fotbal. Tabela arata daca pierzi sau castigi, dar nu spune ce faci bine sau rau in joc. Jocul cu ochii pe tabela de scor nu aduce succesul. In mod traditional, rapoartele financiare (interne si externe) au fost privite ca niste "tabele de scor". Rolul rapoartelor/darilor de seama contabile a fost limitat la a oferi informatii periodice, ulterioare evenimentelor, despre rezultatele financiare. Totusi, succesul nu se dobandeste cu ochii pe tabela, ci atacand, gandind, miscandu-te.

Deoarece concurenta a crescut in industrie, managerii au cautat noi surse de informatii asupra factorilor -cheie care contribuie la succes si asupra modului in care pot fi evaluati acesti factori. Totusi, evaluarile de ordin financiar reflecta rezultatele deciziilor din trecut, nu pasi concreti pentru a supravietui in mediul concurential de astazi. Firmele incearca sa puna din nou accentul pe "studierea pozitiei mingii" in loc de "supravegherea tabelei de scor".

"Inainte ca performanta sa poata fi evaluata eficient -afirma J. Campi -ea trebuie clar definita. Acest efort de definire trebuie determinat de strategia pe care doreste s-o adopte firma". Firmele trebuie sa poata evalua atat eficienta financiara, cat si cea non-financiara. Utilizarea eficienta a indicilor de performanta trebuie sa reduca in final dependenta firmei de rapoartele financiare produse. Stabilind standarde ridicate, firmele vor pune accentul pe cresterea continua in calitate a proceselor si a activitatii lor. Imbunatatirea continua se obtine si prin recompensarea salariatilor nu doar pe baza rezultatelor lor financiare, ci si avand in vedere imbunatatirea activitatilor desfasurate de acestia, care contribuie la avansarea strategiei organizatiei si imbunatatesc procesul specific firmei. Aceasta duce in final la rezultate financiare mai bune. Prin implementarea ABM, intreprinderea poate oferi salariatilor posibilitatea sa participe substantial la succes prin imbunatatirea activitatilor pe care le desfasoara.

4) Reducerea costurilor folosind informatiile de tip ABC. Cel mai bun mod de a reduce costurile - unul din punctele esentiale ale ABM -este schimbarea modului de a gandi asupra consumului de resurse. Metodele conventionale de reducere a costurilor pun accentul pe reducere de personal. Ele dau rezultate pe termen scurt, dar dau gres pe termen lung, deoarece reducerea de personal nu inseamna neaparat si reducerea activitatilor aferente.

Turney retine cinci idei de baza referitoare la reducerea costurilor prin administrarea activitatilor, si anume:

a) reducerea timpului si efortului necesar pentru a se efectua o activitate. Aceasta se face de obicei prin ameliorarea procesului sau produsului;

b) eliminarea activitatilor care nu sunt necesare, nu sunt apreciate de clienti si nu sunt esentiale pentru buna functionare a firmei;

c) acolo unde e posibila alegerea, selectarea activitatilor cu costuri reduse inca din faza de proiectare ;

d) activitate trebuie sa raspunda mai multor necesitati, cu exceptia cazurilor cand ea nu este necesara decat intr-un singur scop;

e) eliminarea resurselor neutilizate. Costurile pot fi reduse doar daca resursele ce pot fi economisite sunt repartizate in alta parte sau sunt eliminate din firma. Se poate utiliza ABC pentru evaluarea resurselor neutilizate si putin utilizate, pe tipuri si cantitati. Reducerile de cost pe baza acestor date devin apoi baze de realocare.

5) Reproiectarea procesului de produtie (RPP). Este un nou instrument de management din SUA. A reproiecta inseamna a schimba fundamental modul cum se lucreaza, pentru a se obtine imbunatatiri radicale ale rezultatelor din punct de vedere al vitezei, costului si calitatii. RPP mai este numita "inovarea procesului" sau "reproiectarea fundamentala"a procesului. La intrebarea cheie: "Cum am face daca am putea incepe de la zero?", raspunsul trebuie sa fie de forma: "Fa asa, si nu altfel!". Utilizarea creativa a tehnologiei informatiei este esentiala nu doar pentru computerizarea sarcinilor, ci si pentru a incepe de la zero, lasand deoparte traditiile si prejudecatile si reinventand organizarea muncii. Principala lucrare in. acest sens apartine lui Hammer si Champy1, intitulata Reproiectarea corporatiei. RPP va deveni un element important al ABM, fiind utilizat nu numai in procesul de analiza a activitatilor, dar in special in demersul de realocare a resurselor neconsumate.

Elementele componente ale ABM nu pot fi considerate limitative. Putem semnala inca de pe acum tendinta de a se incorpora in ABM noi tehnici. Indiferent ce se va urmari in mod specific prin fiecare tehnica, intelegerea comportamentului costurilor este vitala pentru succesul in lupta cu concurenta.

Pentru multe firme, implementarea ABM este una dintre cele mai mari provocari. Aceasta se explica prin faptul ca o buna parte din datele folosite in ABM sunt ne-financiare si de aceea este necesar ca intreaga organizatie sa contribuie la colectarea lor.

Concluzie

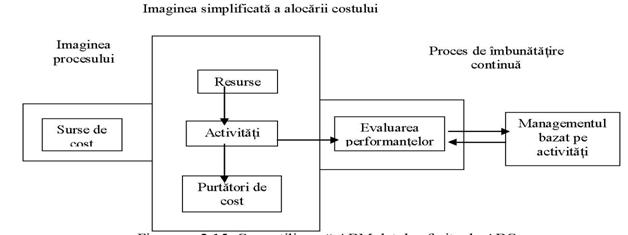

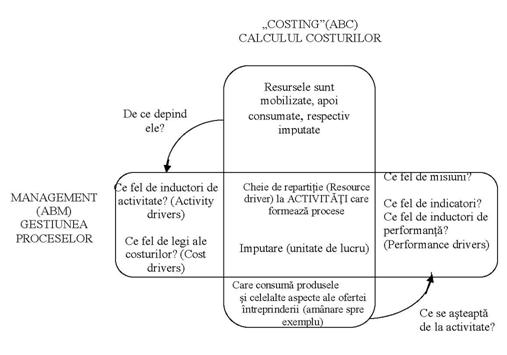

Reprezentarea intreprinderii prin procesele sale a condus in mod natural la aprecierea costurilor activitatilor si proceselor, la performantele obtinute in contrapartida. Aceasta extinde perspectiva: se trece de la un simplu calcul al costurilor la managementul cuplului cost-performanta, de la ABC la ABM (vezi figura nr. 18.)[12]

Fig. nr.18. Articularea dintre ABC si ABM

Se trece, de asemenea, de la analiza costurilor la controlul de gestiune in legatura directa cu strategia.

Kaplan, R.S., Advanced management accounting, Englewood Cliffs, Prentice Hall, 1982;Cooper, R., Kaplan, R.S., How Cost Accounting Distorts Product Costs, Management Accounting, Institute of Management Accounting, aprilie 1988; Cooper, R., Kaplan, R.S., The desing of cost management systems: Text cases and readings, Prentice Hall, 1991; Kaplan, R.S., Contribution margin analysis: No longer relevant/strategic cost management: The new paradigm, Journal of Management Accounting Research, 1990; Cooper, R., Five steps to ABC, Systems design Accountancy, 1990; Cooper, R., Activity based costing for improved product costing, in Brinker B., Handbook of Cost Management, New York, Warren, Gorham and Lamont, 1994 etc.

Needles Jr., B.E., s.a., Op.cit., p.1196 2 Ostrenga, M.R.,

Activities:The Focal Point of Total Cost Management in Management Accounting,

Brimson, J., Cost management for competitive advantage. Presentation

to the management Accounting Research Conference,

Kaplan, R.S., On cost system isn't enough, Harvard Business Review, ianuarie-februarie, 1988, pp.61-66

Aceasta reprezentare este inspirata din schema prezentata de Turnez (1991, p.81) care pare sa fi fost primul (capitolul 4, p.77-93) care a aratat ca analiza activitatilor conduce la identificarea proceselor in care intervin acestea. Lucarea lui Turney ramane expunerea cea mai clarasi mai completa a demersului pe baza de activitati in toate dimensiunile si implicatiile sale.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2937

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved