| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

MANAGEMENTUL LANTULUI DE APROVIZIONARE - LOGISTICA

O abordare practica

Obiectivele afacerii, planificarii si actionarii

Obiectivele afacerii sintetizeaza scopul pe care o organizatie urmareste sa-l atinga.

Obiectivele si planurile pe care le creeaza o organizatie sunt determinate de echilibrul stabilit intre cerintele actionarilor organizatiei. Actionarii sunt acele persoane sau grupuri afectate de schimbarile din cadrul organizatiei si interesate de modul in care este condusa afacerea si de rezultatele obtinute.

De exemplu, un obiectiv cum ar fi acela de a fi lider de piata va aduce beneficii actionarilor, consumatorii vor primi produse de inalta calitate, angajatii vor primi salarii mai bune si tot asa.

Organizatiile creeaza o ierarhie a obiectivelor. La nivelul superior, o organizatie va crea deseori "o viziune", stabilind scopul general al organizatiei. Aceasta va fi urmata de un set de obiective legate de alte aspecte, cum ar fi:

Obiectivele trebuie sa indeplineasca o serie de criterii pentru a fi utile.

1. E foarte important ca, intr-o anumita forma, sa facem cuantificarea obiectivelor, de exemplu, sa cresti cota de piata la 55%, sa cresti nivelul de satisfactie al clientului la 45% etc.

2. Trebuie sa reprezinte o provocare. Obiectivele nu ar trebui sa fie fixate astfel incat sa fie prea usor de realizat.

3. Trebuie sa fie tangibile. Nu ar trebui sa fie nerealiste, in special in ceea ce priveste fezabilitatea.

4. Trebuie sa fie usor de inteles, deci si usor de comunicat.

Un obiectiv reprezinta scopul sau scopurile pe care o organizatie incearca sa le realizeze.

Organizatiile obisnuite au un anumit numar de nivele, cum ar fi:

Obiective corporative (pentru intreaga afacere)

Obiective departamentale

Obiective ale echipelor

Obiective individuale

Ori de cate ori este posibil, obiectivele ar trebui sa fie definite SMART:

Specifice - clare si usor de inteles.

Masurabile - cuantificabile.

Realizabile (Atendable) - posibil de atins.

Realiste - adaptate conjuncturii si mediului specific.

Temporale - asociate cu o anumita perioada de timp.

Obiectivele sunt scopuri care urmeaza a fi atinse, in timp ce strategiile si planurile sunt mijloacele prin care aceste scopuri pot fi atinse.

Exemple:

Coca Cola

Compania Coca-Cola este lider mondial si este cel mai cunoscut furnizor de bauturi racoritoare. Misiunea sa este:

"Compania Coca-Cola exista in beneficiul si pentru a-i inviora pe toti cei atinsi de afacerea noastra".

In primul rand, consumatorii asociaza Coca-Cola cu cea mai cunoscuta bautura a sa. Totusi, Compania continua sa dezvolte diferite categorii de produse pentru a raspunde nevoilor tuturor.

Scopul Companiei este acela de a se asigura ca produsele sale ofera ceva pentru fiecare ocazie, pentru fiecare moment al zilei, pentru fiecare consumator al produselor sale.

Kraft

Kraft are cateva obiective importante legate de viziunea sa. Acestea includ:

Strategia

O strategie este un plan gandit pe termen lung pentru atingerea unor anumite obiective. De exemplu, obiectivele de marketing s-ar putea lega de a deveni lider pe piata. In aceste conditii, strategia reprezinta planificarea detaliata a cercetarii de piata si, apoi, dezvoltarea mixului de marketing pentru a multumi consumatorii.

Fiecare organizatie are nevoie sa-si stabileasca niste obiective clare, iar modalitatea principala de atingere a scopurilor organizationale va depinde de strategie. Este important sa faci o diferenta clara intre strategie si tactica.

Acesti termeni provin din domeniul militar (strategia militara pentru campania militara reprezinta perspectiva de ansamblu a politicii generale legate de modul in care poate fi invins adversarul). Dezvoltarea unei strategii presupune stabilirea unor scopuri si obiective clare in jurul carora este creat cadrul unei politici. O data stabilita strategia, organizatia poate lucra asupra instrumentelor si tacticilor zilnice pentru a-si realiza obiectivele.

Dezvoltarea unui astfel de mod de gandire reduce probabilitatea crizelor si contribuie la dezvoltarea viitoare a unei companii la nivel strategic si tactic.

O modalitate eficienta de evaluare a oportunitatilor si a constrangerilor este analiza SWOT.

Punctele tari si punctele slabe sunt aferente situatiei interne a unei organizatiei. In general, ele sunt legate de resursele organizatiei, de structura sa, de leadership si de activitatile de marketing. Organizatiile concentrate asupra marketingului sunt mai puternice deoarece stiu ce anume vor clientii lor.

Oportunitatile si amenintarile (constrangerile) exista in mediul extern. Oportunitatile sunt legate de piata, de dezvoltarea noilor tehnologii si de o serie de factori externi, cum ar fi politicile guvernamentale. Amenintarile sunt legate de ceea ce face competitia si de constrangerile legale sau de alt gen.

Cea mai buna modalitate de abordare a constrangerilor si oportunitatilor este aceea de a tine seama de faptul ca afacerile profitabile urmaresc sa transforme constrangerile in oportunitati, construind, in acelasi timp, pe baza oportunitatilor existente.

Organizatiile ar trebui sa-si foloseasca punctele tari, cum ar fi reputatia buna, experienta intr-un anumit segment de piata, marketingul de succes si resursele de care dispun pentru a-si construi un avantaj competitiv.

Ex: McDonald's

Cifra de afaceri si profitul vor varia in functie de o serie de caracteristici interne si externe. Se asteapta ca fiecare franciza sa-si defineasca o abordare pozitiva vizavi de modul de realizare a vanzarilor, desi se anticipa o rata medie a profitului de peste 20%, in cursul existentei francizei.

SWOT va fi folosita apoi pentru a analiza oportunitatile si amenintarile existente pe piata. Oportunitatile sunt legate de dezvoltarea noilor produse si piete, precum si de dezvoltarea noilor tehnologii, in timp ce amenintarile se leaga deseori de ceea ce face competitia sau de factorii externi, cum ar fi schimbarea gusturilor consumatorilor.

O data realizata o analiza SWOT, este posibila dezvoltarea unor planuri:

Construirea pe baza punctelor tari - de exemplu, intelegerea foarte buna a pietei, detinerea unui brand puternic, a unui mix de marketing bun.

Reducerea punctelor slabe - de exemplu, publicitatea sau activitatea promotionala insuficienta.

Amplificarea oportunitatilor - de exemplu, modificarea pozitionarilor produselor deja existente sau a celor noi in cazul in care exista noi sectoare.

A face fata amenintarilor - de exemplu, diferentierea intre companie si rivali, adoptarea unor noi tehnologii etc.

Exista doua tipuri principale ale analizei SWOT. O analiza organizationala SWOT care vizeaza modul de organizare a afacerii si a mediului sau. O analiza de marketing SWOT care se concentreaza asupra aspectelor de marketing pentru a crea un plan de marketing eficient pentru un produs sau pentru companie ca intreg.

SCM

Strategia de aprovizionare

Anul 1994 a fost incontestabil marcat de o revenire a materiilor prime pe scena mondiala. Ignorate, necunoscute sau uitate, acestea sunt prezente pretutindeni fara sa ne dam seama, intrucat produsele de baza (cum sunt denumite) reprezinta fundamentul existentei. De la cafea la diamante, alimenteaza esentialul vietii economice.

In ciuda unei actualitati capricioase a preturilor internationale, materiile prime constituie, in grade diferite, un obiectiv strategic pentru toate statele lumii.

Adoptarea modelelor in cadrul lantului de aprovizionare conduce la cresterea vitezei de operare si reducerea stocurilor, in cadrul facilitatilor standard.

In ultimii ani are loc o miscare calitativa in cadrul corporatiilor cu privire la modalitatea de conducere a proceselor de productie. In cazul productiei, furnizorului (sub-contractantul) ii revine una dintre urmatoarele trei indatoriri:

1. dezvoltare si productie partiala;

2. dezvoltarea completa si productia produsului;

3. asigurarea tehnologiilor suplimentare, facilitati specifice proceselor de proiectare si producere.

EX: Eastman Kodak.

In cazul produselor al caror ciclu de viata are tendinta de scurtare, asamblarea finala trebuie grabita pentru a mentine competitivitatea produselor pe piata.

Firmele de outsourcing se ocupa de proiectare, aprovizionare pentru realizarea procesului de productie, si in anumite cazuri de service post-livrare. Un astfel de furnizor de servicii este EMS care este indreptatit sa se ocupe de proiectare, aprovizionarea pentru productie si asistenta post livrare

In conditiile concrete ale economiei de piata, aprovizionarea materiala a agentilor economici se bazeaza pe un set de strategii care au in vedere maximizarea punctelor tari, diminuarea pana la eliminare a punctelor slabe, gestionarea riscurilor si fructificarea oportunitatilor (elemente ale analizei S.W.O.T.).

Termenul de SCM a fost creat de doi consultanti: R. Oliver si M. Webber in 1982. Lantul de furnizare in viziunea lor ridica misiunea logisticii spre a deveni un concern managerial de top, din moment ce "numai managementul de top poate sa asigure faptul ca obiectivele functionale intra in conflict de-a lungul lantului de furnizare, sunt reconciliate si echilibrate" si ca "o strategie integrata a sistemelor care reduc nivelul vulnerabilitatii trebuie dezvoltata si implementata" ( R. Oliver si M. Webeer, 1992 p 66).

In viziunea lor, coordonarea materialelor, informatiilor si finantelor care circula in interiorul unei mari firme multinationale este o sarcina provocatoare si aducatoare de recompense. Evident a forma un lant de furnizare dintr-un grup de companii individuale astfel incat sa actioneze ca o entitate unica este si mai dificil.

Cercetarea in domeniul integrarii si coordonarii diferitelor unitati functionale a inceput cu mult timp inaintea de aparitia termenului de SCM din 1982. Aceste eforturi pot fi detectate in diverse domenii ca logistica, marketingul, teoria organizationala, managementul operational si cercetarea operatinala. Contributii focalizate, selectate vor fi trecute in revista in cele ce urmeaza fara a pretinde o abordarea absoluta. Aceste contributii sunt:

cercetarea

canalului - W.

colaborarea si cooperarea - D. Bowersox, 1969;

localizarea si controlul inventarelor in retelele de productie - distributie - F. Hanssmann, 1959,

efectul de puternica provocare - "bici", in sistemele de productie - distributie - J. Forrester, 1958;

planificarea productiei in mod ierarhic - A. Hax si H. Meal , 1975.

Cercetarea

canalelor - W. Anderson considera inainte de toate

cercetarea canalelor ca un domeniu special al cercetarii in marketing. El

afirmase ca principiile amanarii cer ca "schimbarile de

forma si identitate - apar in ultimul punct posibil de circulatie, in marketing si ca schimbarile

in locatia inventariata apar in ultimul timp posibil". Examinand posibilitatea de amanare a unei

etape in productie se poate descoperi ca aceasta poate fi

eliminata pe de-a intregul, daca o etapa nu este indeplinita

prematur s-ar putea sa nu mai fie neaparat necesara. Ca ex.

Colaborarea si coordonarea - D. Bowersox (1969) a descris starea de cunostinte in marketing, distributie si gandirea sistemica. Exista deja o constientizare a faptului ca obiectivele individuale ale unitatii functionale dintr-o firma pot aduce eficienta. De exemplu:

Locatia si controlul inventarelor in retelele de productie si distributie - F. Hanssmann a fost primul care a publicat un model analitic de interactiune a inventarelor intr-un lant de aprovizionare cu trei locatii de inventar. La fiecare locatie se executa o vedere de ansamblu periodica si inventarul comenzilor la nivel inalt. Exista timpi de lucru pozitivi care sunt multipli ai perioadei de revizuire. Cererile clientului sunt presupuse a fi distribuite normal. Suportul deciziei este adus in doua cazuri: locatia inventarului - daca doar o singura locatie este permisa in lant si controlul inventarelor - daca pot fi folosite toate cele trei locatii. Scaderea preturilor si costurile de asteptare in inventar sunt considerate de asemenea reveniri in vanzari care sunt presupuse a fi o functie de timp de livrare. Ca metoda de solutionare este propusa programarea dinamica. Locatia si alocarea inventarelor in serie, lanturile convergente si divergente sunt inca subiecte importante de cercetare.

Efectul "bici" in sistemul de productie si distributie - descrie o amplificare in crestere a comenzilor primite in cadrul aceluiasi lant de aprovizionare. Suprinzator, acest fenomen apare chiar si cand cererea este aparent stabila. Comportamentul dinamic al sistemelor de productie - distributie industriala a fost deja analizat de J. Forrester. Cel mai simplu sistem de studiat este un lant de aprovizionare format dintr-un negustor, un centru de distributie, un depozit si o locatie de productie (fabrica). Fiecare entitate poate sa foloseasca informatiile locale disponibile atunci cand ia decizii referitoare la cereri. Un alt punct important sunt reprezentate de intarzierile de timp intre decizie si realizarea ei. Aceste intarzieri sunt incluse si pot fi reprezentate ca numere in varfurile arcurilor respective, fluxurile fiind masurate in saptamani.

Studiul cauzelor efectului bici a devenit un domeniu bogat de cercetare. Mai nou H. Lee a impartasit recomandarile pentru a contracara efectul bici in 4 categorii:

evitarea comenzilor multiple;

spargerea grupurilor de comenzi;

stabilizarea preturilor;

eliminarea pariurilor in situatii lipsa.

Evitarea cererilor multiple inseamna ca deciziile de comanda ar trebui bazate pe comanda ultimului client si nu pe comportamentul de comanda. Daca cererile ultimului client nu sunt disponibile, chiar si tehnicile simple vor preveni reactii si cereri usoare. Intr-o abordare mai radicala se poate trece de la luarea deciziilor descentralizate la generarea planurilor centrale. Pana si ultimul client poate fi inclus in aceste planuri, cum ar fi in cazul inventarului la vanzator. Oricum, aici lantul de aprovizionare trebuie sa suporte responsabilitatea ca ultimul client sa nu foloseasca stocul. In final, entitatea poate trece de la executarea vanzarilor direct catre ultimul client (ex. vanzarile de la Dell Computers).

Lipsa de comenzi este o decizie comuna pentru a reduce costurile fixe. Costurile pot fi reduse drastic prin folosirea EDI in transmiterea comenzii, ca si prin standardizarea procedurii de comanda. Costurile de transport pot fi reduse daca se folosesc camioane incarcate la maxim. Se mai cere ca distribuitorii sa comande sortimente de produse diferite simultan.

Eliminarea pariurilor in situatii lipsa - aceasta inseamna ca un client face comanda aditionala, in timp ce asteapta o parte din comanda, din cauza situatiei lipsa. Acest comportament poate fi schimbat prin introducerea anularii urgente a comenzii, acceptand doar comenzi in proportie de vanzari record si impartasirea de informatii.

Planificarea ierarhica a productiei - A. Hax si H. Meal (1975) au aratat cum se construiesc ierarhic modelele solvabile care i-au decizii efective in sprijinul diferitelor nivele de luare a deciziilor. Pe scurt, planificarea ierarhica a productiei este bazata pe urmatoarele cinci elemente:

descompunerea in structura ierehica;

agregarea;

coordonarea ierarhica;

construirea modelului;

rezolvarea modelului.

Descompunerea in structura ierarhica este realizabila daca pentru fiecare nivel, unul singur mai ridicat poate fi identificat. Pot fi mai multe unitati de decizie separate intr-un nivel de decizie dat, coordonat de un singur nivel inalt.

Agregarea serveste la reducerea complexitatii problemei. Poate de asemenea reduce nesiguranta, fiind posibila in trei dimensiuni: timp, productie si resurse.

Coordonarea ierarhica este obtinuta direct prin directive si feed-back. Cea mai evidenta directiva este tinta nivelului cel mai inalt. O unitate de decizie poate trimite un feed-back la nivelul de mai sus privind indeplinirea scopurilor. Aceasta permite nivelului de sus sa-si revizuiasca planurile, sa coordoneze mai bine deciziile nivelului mai de jos si sa indeplineasca planurile.

Definitii ale logisticii

European Logistics Association - organizarea, planificarea, controlul si desfasurarea fluxurilor de bunuri de la conceptie, aprovizionare pana la productia si distributia catre clientul final cu satisfacerea exigentelor pietei cu un cost minim.

Asociatia Americana de Marketing - transportul si manipularea marfurilor de la punctul de productiei la punctul de consum sau de utilizare.

Logistica - ansamblul activitatilor avand ca obiectiv realizarea celui mai mic cost pentru o cantitate determinata dintr-un produs sau grupe de produse, tinand seama de locul si momentul cand o cerere este creata sau exista deja.

Functiile de baza al logisticii sunt cele referitoare la:

Previzionare

Aprovizionare, cumparare

Gestionarea comenzilor

Gestionarea stocurilor

Gestionarea depozitelor

Manipularea produselor

Planificarea si organizarea productiei

Implementarea geografica a uzinelor si depozitelor

Fluxul de informatii

Ambalare

Distributia si transportul de marfuri

Aprovizionarea

Foarte general putem spune ca functia de achizitii este formata din trei subfunctii:

In activitatea de aprovizionare logistica trebuie sa tina cont de importanta aspectelor pentru ca derularea fluxurilor de materiale, materii prime, sa se realizeze la momentul optim, in cantitatile necesare (cerute), la cel mai mic cost, avand in vedere si particularitatile pe care intreprinderea analizata le are sau mediul in care isi desfasoara activitatea..

Obiectivele generale ale activitatii de aprovizionare sunt:

Obiectivele activitatii de aprovizionare sunt duble: pe de o parte trebuie sa se aduca in intreprindere si sa stocheze resursele materiale la cel mai mic cost, iar pe de alta parte, sa se asigure disponibilitatea lor in scopul satisfacerii nevoilor celor care le utilizeaza (compartimentul de productie sau de vanzare). Distingem, astfel, obiective privind costul, care trebuie sa fie minimizate, si obiective cu privire la produse si servicii, care trebuie sa fie maximizate.

In ceea ce priveste aprovizionarea la cel mai scazut cost, aceasta presupune: a cumpara cat mai ieftin posibil, tinand cont de nivelul de calitate cerut; a realiza stocajul cu cele mai mici costuri - adica in cele mai mici cantitati posibile; a imobiliza, pe cat posibil cat mai putini bani in stocuri.

Asadar, cu privire la costuri, trebuie avute in vedere trei criterii:

Fazele unei cumparari clasice sunt:

1. Anticiparea sau identificarea problemelor (nevoilor)

Recunoasterea unei probleme sau a unei oportunitati reprezinta elementul care declanseaza procesul de cumparare.

2. Determinarea caracteristicilor produselor si a cantitatilor necesare

Unitatea de decizie trebuie sa inceapa, de regula, solutionarea problemei, consultandu-se cu factorii de influenta, de exemplu cu inginerii. Deciziile luate acum vor afecta optiunile din fazele urmatoare.

3. Descrierea caracteristicilor produselor si specificarea cantitatilor necesare

Identificarea unui produs dupa nume constituie un obiectiv de marketing. Pentru cumparator, specificatiile prea stricte risca sa limiteze optiunile existente in materie de preturi, livrare si service.

4. Cautarea si analizarea surselor potentiale

. Aceasta presupune evaluarea tuturor alternativelor, dar amploarea unei astfel de cautari variaza in functie de dimensiunea achizitiei, de importanta si urgenta ei, precum si de multi alti factori care pot afecta aceasta decizie. Agentii de vanzari trebuie sa fie in stare sa evalueze factorii de acest gen.

5. Colectarea si analizarea ofertelor

Importanta si durata acestei faze sunt variabile.

6. Evaluarea ofertelor

Grupul de cumparare sau factorii de decizie pot sa selecteze sau sa respinga ofertele in functie de o multime de criterii. Este posibil sa se selecteze mai multi furnizori. In aceasta faza, rolul agentilor de vanzari poate fi crucial, deoarece acum se decide soarta tranzactiilor.

7. Stabilirea procedurii de lansare a comenzilor

Odata selectati furnizorii, cumparatorii cauta sa puna la punct impreuna cu acestia un mecanism de comanda / facturare de rutina, in vederea stabilirii unor relatii de durata. Acum se stabilesc dimensiunile comenzilor, frecventa lor si termenii de plata, trecandu-se apoi la implementarea lor.

8. Feedback-ul rezultatelor obtinute si evaluarea procesului

Serviciile acordate clientilor au o importanta vitala in aceasta faza. Modul in care sunt tratati cumparatorii de catre agentii de vanzari si capacitatea acestora din urma de a face fata nemultumirilor si problemelor care se ivesc va afecta modul in care se evalueaza intregul proces.

Aceste opt faze ale cadrului tipurilor de cumparare (Anderson , 1987) reprezinta un instrument de conceptualizare intuitiv, logic si util, care ajuta la o mai buna intelegere a problemei, fara sa aiba pretentia de a fi intotdeauna aplicabil, desi exista suficiente indicii empirice care ii sustin valabilitatea. El poate fi de ajutor in marketing si, in special, in activitatea comerciala concreta.

Ca toate procesele de cumparare, procesul de asigurare materiala comporta existenta a diferite stadii ce se executa inainte, paralel, pe parcursul sau dupa activitatea de cumparare, care schematic sunt:

a) Prealabile actului de cumparare:

b) Cumpararea propriu-zisa (achizitionarea):

c) Posterioare actului de cumparare:

receptia cantitativa si calitativa,

activitatea de compensare a contraprestatiilor - platile.

d) Activitati ce se desfasoara in paralel cu actul de cumparare:

operatiile de transport - depozitare, conservare,

operatiile de recuperare, reconditionare, valorificare,

analiza pietei potentiale a furnizorilor,

elaborarea de strategii pe piata furnizorilor,

elaborarea de strategii pentru cumpararea propriu-zisa.

Ca furnizor 'acceptat' sau 'din afara' este util sa identificati faza in care se afla, ca grup sau individual, centrul de cumparare, astfel incat sa puteti adopta cea mai potrivita strategie de marketing, sa puteti aplica cel mai bun mix de marketing al achizitiilor si cea mai indicata metoda de vanzare. Specialistii in marketing investesc resurse in evaluarea nevoilor clientilor, recurgand la analiza de piata sau la contactele personale. Maiestria lor consta in armonizarea si integrarea mixului de marketing al achizitiilor cu activitatea de vanzare si cu serviciile destinate clientilor, rezultatul fiind un pachet atractiv, imposibil de refuzat.

Modelul 'grilei de cumparare' se bazeaza pe patru premize:

1) Atasamentul insinuant - pe masura ce cumparatorul sau centrul de cumparare inainteaza in acest proces, ei devin din ce in ce mai atasati de gandul de a efectua achizitia respectiva intr-un fel anume. Optiunile lor scad, atentia se concentreaza asupra catorva, ceea ce duce la reducerea competitiei.

2) Complexitatea procesului - fazele si tipurile se pot suprapune. Procesul nu are niciodata o evolutie certa si intotdeauna exista o multime de conditii de mediu care ii pot afecta continuitatea.

3) Centrul de greutate - in fiecare proces de cumparare, exista o faza care are o importanta deosebita pentru rezultatul general, de exemplu prea multe intrebari puse in cursul fazei a 7-a poate trimite intregul proces inapoi la faza 1 - identificarea unor noi probleme sau luarea in calcul a unui nou set de circumstante.

4) Variatia factorilor de influenta - de la ingineri la specificatori, de la contabili la responsabilii cu achizitiile - fiecare acopera o anumita faza si are o anumita importanta.

Daca avem in vedere rezultatele obtinute din cercetarea comportamentului de cumparare din industria britanica si alte studii referitoare la comportamentul de cumpararea de pe pietele industriale, se confirma prezenta urmatorilor factori majori in cumpararea la nivel industrial si de organizatie, referitori la:

Opinia conform careia cumparatorii industriali se ghideaza dupa criterii exclusiv rationale si prefera sa caute numai preturile cele mai mici, fara sa manifeste loialitate fata de o marca anume si fara sa fie interesati de prestigiul pe care il pot conferi astfel de cumparaturi s-a dovedit a fi falsa. Studiile memtionate au mai aratat:

Gestiunea Stocurilor

Pentru un produs dat, avand previzionata o anumita marime a cererii - r, doua elemente caracterizeaza procesul de aprovizionare :

cantitatea livrata - Q si

frecventa de aprovizionare ( durata dintre doua aprovizionari) - T.

Consecintele acestor doua elemente se regasesc in nivelul cheltuielilor realizate de firma pentru satisfacerea nivelului de cerere existenta pentru produs (previzionata, manifestata si realizata).

Gestiunea asa zisa "stiintifica" a stocurilor presupune sa se raspunda la principala intrebare: Cum se va realiza aprovizionarea? avand in vedere:

Pentru a gasi un raspuns la aceste intrebari s-au incercat si dezvoltat numeroase modele de

gestiune a stocurilor, care incearca sa tina seama:

La constituirea lor trebuie sa se tina seama de: natura activitatii desfasurate (productie continua sau sezoniera), marimea capitalului detinut si viteza de rotatie a acestuia, volunul productiei planificate, caracteristicile fizico - chimice ale materiei prime, conditiile de depozitare, marimea cererii manifestate pe piata, normele de consum ale produselor si gradul de valorificare a materialelor, marimea costurilor de tranzactie, tipul de gestiune practicat de firma, marimea costurilor de posesie al stocurilor si al cele de lansare - realizare, normele minime acceptate la cumparare, capacitatea de transport a firmei si distantele dintre furnizori, conditiile naturale de clima, apartenenta si amplasarea stocurilor, capacitatea de depozitare a firmei, conjunctura economica nationala si internationala, structura concurentiala a pietei furnizorilor, dinamica industriei din care face parte firma.

Clasificarea stocurilor dupa fluxul de materiale:

stocuri de materii prime: sunt repere procurate care intra in procesul de productie, ele includ materiale prelucrate, parti componente si subansamble,

stocuri de produse neterminate materiile prime care au intrat in procesul de fabricare si care sunt prelucrate sau asteapta sa fie prelucrate,

- stocuri de produse finite: produsele finite ale procesului de productie care sunt gata pentru a fi vandute ca repere complete, ele pot fi pastrate la fabrica sau la depozitul central ori la diferite puncte ale sistemului de distributie,

- stocuri de distributie: produsele finite localizate in sistemul de distributie,

- stocuri pentru intretinere, reparatii si activitati operationale: repere utilizate in productie si care nu se regasesc in produsul finit - acestea includ piesele de schimb, lubrifianti si produse de curatire.

Tipologia stocurilor de materiale pentru productie

- stocurile de materii prime de baza sau auxiliare

- stocurile de parti componente si subansamble ale viitorului produs finit;

- stocurile de materiale si piese de schimb destinate intretinerii si repararii utilajelor, cladirilor, instalatilor;

- stocurile de combustibili si lubrifianti, ambalaje si materiale de ambalat, furnituri de birou.

In cadrul categorie stocurilor de materiale destinate productie, distingem urmatoarea tipologie:

stocul curent,

stocul de siguranta,

stocul de alerta,

stocul de pregatire sau de conditionar,

stocul pentru transport intern,

stocul de iarna,

stocuri speciale ( intermediare, de anticipare, sezoniere, in curs de transport - "pe roti",de conjunctura, strategice).

Stocul curent reprezinta cantitatea de materii prime, materiale (noi si / sau refolosibile), de combustibili si lubrifianti, de piese de schimb, etc. care se acumuleaza in depozitele si magaziile unei intreprinderi cu scopul acoperirii cererilor pentru consumul de productie, in volumul structura si ritmicitatea necesara in intervalul dintre doua aprovizionari succesive.

Marimea intervalului intre doua aprovizionari succesive, trebuie sa includa cel putin durata de aprovizionare, adica timpul care se scurge din momentul calendaristic la care s-a emis comanda de aprovizionare (sau s-a initiat actiunea de aprovizionare) pana la sosirea cantitatii livrate de furnizor in depozitul intreprinderii, la care se adauga si o perioada de timp pentru care se acopera necesarul de consum. Ruptura de stoc poate fi preintampinata prin constituirea unui stoc de siguranta.

Stocul de siguranta reprezinta o rezerva permanenta de materiale pentru a face fata situatiilor neprevazute, legate de ritmul consumului si al termenelor de livrare care depind de furnizor. Astfel, din diverse motive, consumul poate sa creasca mai mult decat s-a prevazut, sau furnizorii sa nu poata respecta termenele propuse. Stocul curent nu permite sa se astepte livrarea decat in cazul ideal in care realizarile sunt conforme cu previziunile. Cel mai mic decalaj, in caz de intarziere, poate avea consecinte grave. De aceea, apare necesitatea de a prevedea o marja de siguranta care sa puna intreprinderea la adapost in astfel de situatii.

Stocul de alerta reprezinta cantitatea in stoc la nivelul careia trebuie sa fie facuta comanda . Sub forma unei relatii de calcul avem:

Vizualizarea stocului de alerta pe baza fisei stocului permite sa se repereze in mod rapid materiile prime, piesele care trebuie sa fie reaprovizionate. Mentinerea stocului curent la un nivel optim depinde de stabilirea corecta a cantitatii de comandat. Cu privire la aceasta problema pot fi avute in vedere doua politici de aprovizionare:

un numar redus de comenzi axate pe cantitati mari. In acest caz stocul este mare, ca si costul de posesie al stocului; dimpotriva, cheltuielile cu derularea comenzilor si a livrarii sunt mai scazute iar conditiile de cumparare mai bune;

un numar mare de comenzi axate pe cantitati mici. Aceasta situatie implica stocul si costul de posesie a stocului diminuate, dar cheltuielile cu derularea comenzilor si livrarea cresc.

Cantitatile comandate trebuie sa fie calculate de asa maniera incat sa minimizeze aceste doua costuri (posesie si lansare - realizare) si sa evite ruptura de stoc.

Stocul de pregatire sau de conditionare reprezinta cantitatea de materiale necesara continuitatii procesului de productie in cazul eventualelor stationari a materialelor inainte de a fi introduse in procesul tehnologic de productie, determinate de necesitatea efectuari unor operatii de conditionare impuse de proces si prevazute ca atare in normele tehnice de conditionare ..

Stocul pentru transport intern (de sectie) reprezinta cantitatea de materiale necesara pentru asigurarea continuitatii procesului de productie in cazul in care sunt necesare transporturile de la un depozit central la punctele de consum.

Aceste situatii sunt specifice intreprinderilor care, prin forma si structura lor de organizare, au sectii, sectoare sau ateliere de fabricatie dispersate pe mai multe amplasamente, la distante care, tinand seama de conditiile si de mijloacele de transport utilizate, nu asigura aprovizionarea sectiilor simultan si in aceeasi zi cu eliberarea materialelor din depozitul central (cazul depozitelor de distributie de exemplu).

Stocul de iarna reprezinta cantitatea de materiale necesara pentru asigurarea continuitatii procesului de productie in cazul in care sunt necesare transporturile de la un depozit central la punctele de consum.

Aceste situatii sunt specifice activitatilor intreprinderilor care datorita conditiilor climaterice nu este posibila exploatarea si / sau transportul unor materiale de masa in conditii normale. Acumularea in stocurile de iarna a materialelor respective se efectueaza inca din perioada de presezon in cantitati masive, pana la nivelul stabilit, iar consumul se desfasoara treptat, conform ritmului normal al productiei. La sfarsitul perioadei de iarna, cand factorii perturbatori nu mai actioneaza, iar furnizorii isi pot relua productia si livrarile in mod curent, ciclul de aprovizionare a beneficiarului reintra in cadenta normala, prevazuta in graficele de livrare ale contractelor economice.

Literatura straina de specialitate are in vedere si alte tipuri de stocuri utilizate pe scara larga de intreprinderi, care se bucura de o anumita atentie si tratament specific din punct de vedere financiar (apreciate de specialistii urmatori: Gilles Gauthier, G. Hadley si T. M. Whitin, P. M. Muller) ca fiind urmatoarele:

Stocurile intermediare, numite si " stocuri minime" - reprezinta cantitatile de materiale ce se gasesc de fapt la un momemnt dat atat in depozitul central, cat si depozitul sectiilor de fabricatie. Conceptul stocurilor intermediare este foarte intens utilizat in strainatate in proiectarea noilor firme, a proiectelor de reorganizare a obiectivelor de productie, in corelatie cu depozitele de materiale si a fluxurilor de aprovizionare, in calculul resurselor care determina cresterea profitului intreprinderii.

Stocurile de anticipare reprezinta cantitatile de materiale pe care intreprinderile le

realizeaza pornind de la anticiparea cererii viitoare, pentru perioada in care se vor executa reparatii,

revizii periodice, intretinere si reparati, programe promotionale, sfarsitul concediilor ori posibilitatea

aparatiei unor greve. Este de observat ca aceste stocuri au o destinatie precisa pentru mentinerea nivelului

productiei sau reducerea costurilor datorata reducerii productiei, desi in metodologia de calcul ele nu sunt

individualizate, din punct de vedere financiar si din punct de vedere al rolului lor in firme, avand un scop si

un loc bine precizat, de o mare utilitate practica.

Stocurile sezoniere reprezinta cantitatile de materiale, de produse care sunt aprovizionate si consumate ca atare intr-o anumita perioada din an. Stocurile sezoniere specifice intreprinderilor prelucratoare a unor produse de origine animala sau vegetala, sunt de fapt un multiplu al stocurilor de iarna, o repetare a acestora pe tot parcursul unui an de zile.

Deosebirile dintre stocurile de iarna si stocurile sezoniere sunt in principal urmatoarele:

productia intreprinderilor de prelucrare, spre exemplu, difera din punct de vedere al structurii, in functie de sezon,

in timpul in care unele stocuri de produse sunt pe cale de a se epuiza prin consumul lor in productie, alte stocuri se formeaza pentru a asigura productia viitoare cu noua sa structura,

de regula., productia din industria de prelucrare a alimentelor, nu se vinde imediat, ci pe tot parcursul anului , pana la sezonul urmator. Sub acest aspect, stocurile sezoniere ar trebui sa faca parte din stocul de productie ca si stocurile de iarna.

Stocurile in curs de transport - pe care specialistii le mai numesc si stocuri " pe roti", reprezinta cantitatile de materiale existente in diferite mijloace de transport, in timpul cat dureaza aceste operatiuni de la expedierea lor de catre furnizor pana la primirea de catre destinatari, chiar daca scriptic au fost scazute din evidenta stocurilor furnizorilor, ele nu au fost primite si stocate la destinatari.

Stocuri de conjunctura reprezinta cantitatile de resurse materiale ce se cumpara de intreprinderi atunci cand pe piata apar temporar unele conditii care faciliteaza cumpararea acestor resurse in mod avantajos. Este cazul pentru perioada de crestere a preturilor, de liberalizare sau de restrangere a contigentelor, de conjuncturi politice si de relatii economice favorabile, sau pur si simplu pentru a se asigura in cazul unor posibile crize ce apar la orizont, a unor instabilitati politice si sociale, a accentuarii concurentei din partea unor cumparatori sau producatori. Tot aici regasim si stocurile de resurse materiale determinate de jocul bursier sau tocmai pentru a provoca un asemenea soc atunci cand interesele impun acest lucru.

Stocurile strategice - rezerva de stat, reprezinta cantitatile de materiale si produse aflate la dispozitia Guvernului, pentru a putea interveni cu eficienta mai mare in prevenirea si combaterea efectelor unor calamitati (razboaie, cutremure, inundatii, alunecari de teren, secete, etc.) sau pentru ajutorarea populatiei in cazul unor epidemii, molime, lipsuri alimentare si de medicamente. Asemenea stocuri la fel ca si rezervele de resurse materiale se gasesc in permanenta si se inlocuiesc periodic pentru a nu expira termenul de valabilitate pe timpul cat materialele sunt stocate. In diferite tari denumirea este fie de stocuri strategice ca atare, fie de rezerve de stat, stocuri secrete, rezerve de protectie, stocuri de interventie.

Stocurile strategice - se constitue in afara tipurilor de stocuri destinate continuitatii activitatii, fiind formate din resurse materiale cumparate in volum mare in momentul in care se considera ca pretul de achizitie este cel mai favorabil, iar in viitor acesta are tendinta de crestere.

in unele cazuri se constituie stocuri si cu scopul de a avea o situatie de monopol. Daca o intreprindere cumpara toate cantitatile dintr-o anumita resursa de la toti furnizorii, intreprinderea se situeaza pe pozitia de monopson, determinand celelalte intreprinderi sa-si adapteze structura productiei la consumul altor resurse materiale. in aceasta situatie se contureaza perspectiva de dumping pe care intentioneaza sa fie folosit pe piata. Costurile de posesie al stocurilor sunt determinate de:

1. Costurile de capital: banii investiti in stocuri nu sunt disponibili pentru o alta utilizare, ceea ce reprezinta costul unei oportunitati pierdute. Costul minim ar trebui sa fie interesul pierdut prin neinvestirea banilor, dar poate fi mult mai mare din cauza oportunitatilor de investitie ale firmei.

2. Costurile de depozitare: depozitarea stocului presupune spatiu, muncitori si echipament asa incat daca stocul creste si costurile cresc.

3. Costurile de risc: riscurile in mentinerea stocurilor sunt urmatoarele:

invechire pierderea valorii produsului rezultata din schimbarea modei si din cauza progresului tehnologic,

distrugere stocul este distrus in timp ce este pastrat sau transportat,

escrocherie bunuri disparute sau furate,

deteriorare stoc care se deterioreaza sau se disipa in depozit.

Pentru operationalitatea activitatii de aprovizionare cu activitatea de productie si activitatea financiara stocurile pot fi exprimare in: unitati naturale, valoric si in zile.

Dupa cum se poate observat in fig. nr. 3.8., luand in calcul marimea loturilor de aprovizionare (fixe sau variabile) si perioada de timp dintre doua aprovizionari ( fixe sau variabile, rezultand astfel posibilitatea efectuarii unei tipologii de modele de gestiune a stocurilor.

|

PerioadaT Cantitati Q |

FIXA |

VARIABILA |

|

FIXE |

WILSON |

PUNCTE DE COMANDa PERMANENTE |

|

VARIABILE |

CICLIC SAU INTERMITENT |

CANTITatI ECONOMICE FLOTANTE |

Planul strategic de aprovizionare nominalizeaza cererile de resurse materiale ale intreprinderii pe o anumita perioada (de regula, de pana la un an), pe categorii de resurse (materii prime si materiale diverse, echipamente tehnice, piese de schimb), nivelul acestora si sursele de acoperire. Datele si informatiile necesare sunt estimate in functie de elementele certe cunoscute si de previziunile referitoare la activitatea intreprinderii. Pe baza comenzilor ferme de productie si a contractelor incheiate se creeaza un anumit grad de certitudine in asigurarea resurselor materiale.

Strategia generala de aprovizionare a firmei trebuie sa gaseasca rapuns la urmatoarele intrebari, pentru a fundamenta planul strategic general de aprovizionare:

Ce tipuri de materiale trebuiesc cumparate si stocate ?

In ce cantitati ?

A fabrica sau a cumpara aceste materiale?

Cand trebuie emisa comanda de aprovizionare sau initiata actiunea de cumparare -achizitionare?

Ce efort financiar - valutar va fi antrenat de o modalitate sau alta de actiune ( cumpararea de la intern sau import) ?

Care sunt consecintele politicii adoptate in conducerea proceselor de stocare asupra eficientei activitatii economice a unitatii?

Ce cantitati de stocuri efective trebuie pastrate si in ce limite le estimam;

Prevenirea fenomenelor de lipsa de resurse materiale in stoc ( ruptura de stoc) si de suprastocare, de formare a stocurilor cu miscare lenta sau fara miscare;

Ce efort trebuie depus pentru pastrarea integritatii cantitative, a caracteristicilor fizico -chimice a resurselor pe timpul stocarii;

Ce tip de livrare este acceptata de firma: livrarea alternativa, simultana? (livrarea alternativa - conduce la formarea la clienti a unor stocuri mai mari pentru perioade de timp mai lungi, find favorabila firmei achizitoare; livrarea simultana - actioneaza invers, fiind mai eficienta pentru clienti.)

Care este cantitatea minima care poate fi comandata (in vederea achizitionarii-cumpararii) de un client unui furnizor in conditii economice avantajoase sau la preturi accesibile

Care este capacitatea de transport a mijloacelor folosite in aducerea resurselor materiale in corelatie cu distanta de transport

Conditiile naturale si de clima - stocurilor de iarna?

Ce capacitate de depozitare existenta si / sau este disponibila?

Ce volumul si structura a productiei avem? ( conditioneaza direct structura materiala a stocurilor si indirect - prin necesarul de resurse pentru realizarea programelor de productie si consumul mediu zilnic, nivelul de formare a acestora.)

Car sunt normele de consum sau consumurile standard ? influenteaza direct modul constituire a stocurilor)

Care este durata de comanda - aprovizionare? (conditioneaza nivelul de formare a stocurilor de siguranta)

Care este durata de conditionare - pregatire a resurselor materiale? (influenteaza nivelul de formare a stocurilor de aceasta natura.)

Care este durata estimata a sezonului de iarna? (conditioneaza nivelul de formare a stocului de iarna.)

Care este posibilitatea de satisfacerea pe seama stocurilor constituite a cererilor pentru consum, cele ale clientilor, in stricta corelatie cu politica adoptata de conducerea firmei?

Continutul final al strategiei de aprovizionare trebuie sa evidentieze o situatie reala, avand in vedere evolutia mediului si particularitatile de activitate a firmei, vor determina in final strategia generala de aprovizionare judicios dimensionata si care se va corela ulterior cu strategia generala a intreprinderii, cu tendintele si mutatiile ce se inregistreaza pe piata interna si externa, cu modificarile de ordin tehnic, tehnologic si organizatoric.

Strategia de aprovizionare a intreprinderii se concretizeaza intr-un plan care, la randul sau, este definit prin doua categorii de indicatori:

Necesitatile de consum de resurse materiale exprima cantitatile de materii prime, materiale, combustibili etc. care vor fi consumate pentru realizarea planului si formarea stocurilor de la sfarsitul perioadei de gestiune.

Sursele pentru acoperirea necesitatilor de consum, dupa provenienta lor, pot fi interne (proprii) si din afara intreprinderii.

Continuitatea procesului de alimentare a consumului de materiale intr-o noua perioada de gestiune impune existenta unui stoc de materiale la inceputul perioadei de gestiune. Orice abatere de la aceasta egalitate determina fie imobilizari nejustificate de resurse materiale, fie aparitia lipsei de materiale. Ambele stari genereaza consecinte economice nefavorabile. De regula, mai accentuate sunt consecintele economice care conduc la lipsa de materiale.

Logistica de productie

La baza aparitiei metodei JIT sta ideea de baza de a reduce cantitatile de munca inglobate in stocurile de materii prime, piese de schimb , subansamble si implicit reducerea globala a costurilor aferente stocurilor, indiferent de volumul de productie. Minimizarea stocurilor are loc concomitent cu sporirea calitatii produselor.

In filosofia JIT se considera ca tot ce nu contribuie in mod direct la valoarea unui produs reprezinta o risipa si din aceasta perspectiva stocul este un element nedorit, deoarece nu genereaza valoare adaugata. Nerespectarea normelor de calitate este interzisa pentru ca se traduce prin rebuturi sau prin proceduri de rectificare, defecte care nu contribuie la valoarea adaugata.

Echipamentele de productie trebuie sa fie mentinute intr-o buna stare de functionare printr-o mentenanta preventiva, spre a se evita nu numai pierderile de timp si de materiale, consecinta a penelor la utilaje dar si de a genera stocuri de siguranta pentru a putea face fata urmarilor acestor surse de perturbatii.

Metoda Kanban

Metoda Kanban (eticheta) este un mod de gestiune

descentralizat a fluxurilor de informatii si a fluxurilor de

productie, care nu este decat una din componentele conceptiei JIT.

Metoda a fost dezvoltata de Taichi Ohno in cadrul companiei

produsul cerut,

la momentul cand este cerut,

in cantitatile cerute.

In productie aceasta se traduce prin faptul ca un post de lucru din amonte nu trebuie sa produca decat ceea ce ii este cerut de postul din aval, care nu trebuie sa produca decat ceea ce ii este cerut de propriul sau post aval si astfel, postul cel mai din aval (ultimul) nu va produce decat pentru a raspunde la cererea clientilor. Respectarea contractului dintre client si furnizor este asigurata prin circulatia etichetei Kanban, clientul se angajeaza sa exprime cererile sale fata de furnizor in functie de consumul sau. Furnizorul nu fabrica si nu livreaza clientului sau atat timp cat nu a recuperat eticheta Kanban care precizeaza numarul de piese de reaprovizionare si care reprezinta ordinul de comanda al clientului.

Avantajele metodei Kanban:

reducerea costurilor;

simplifica fluxul de productie;

sincronizarea proceselor de fabricatie;

reduce acumularea de stocuri de piese neterminate in toate stadiile procesului de productie;

creste predictibilitatea (previziunea);

imbunatateste comunicarea intre procesele de productie;

reduce numarul de defecte si permite un control total.

Limitele sistemului Kanban:

ideal pentru serii mari si de masa cu o varietate mica de repere;

vulnerabil la fluctuatiile cererii;

vulnerabil la schimbarea proceselor de productie si la eventualele defecte ale utilajelor;

ineficient in cazul comenzilor neregulate sau la rezolvarea unor comenzi speciale, neprevazute;

vulnerabil la lipsa de stocuri de materii prime si la schimbarea timpului de livrare a acestora.

Sistemul ERP (planificarea resurselor intreprinderii) - reprezinta un set de aplicatii software care aduc in echilibru functiile: financiare, de distributie, de productie, si alte functii specifice intreprinderii.

Punerea in practica a unui lant flexibil eficace pentru toate procesele (achizitii, transport, aprovizionare, productie, stocaj, distributie si administrarea vanzarilor) implica mentinerea permanenta a unui echilibru optim intre cerere si oferta (intrari si iesiri). Pentru obtinerea acestui obiectiv vom dezvolta SCM pe trei nivele de decizie : strategic, tactic si operational.

La nivel strategic cuprinde optimizarea ofertei, infrastructura industriala si logistica (ex. un nou site de prezentare a procesului de fabricare sau de distributie este necesar si / sau trebuie sa-l construim).

La nivel tactic cuprinde planificarea aprovizionarii, productia, stocurile, metodele de vanzare folosite, transportul si previziunile vanzarilor, repartizarea productiei intre diferite piete.

La nivel operational cuprinde cadenta pentru termenele de aprovizionare, ordonantarea productiei, ordonontarea in antrepozite / transport, reaprovizionarea platformelor, termenul de vanzare si raspunsurile pentru anumite probleme de loc, de ex. termenul de livrare, ordinul (comanda) de fabricatie a produselor.

Este esential de a lua in calcul si a tine cont de o maniera tranversala a complexitatii ansamblurilor, a lantului intre furnizori si clientul final, de diversitatea parametrilor (previziuni, comenzi, game de produse, nomenclatoare, capacitate de transport, dimensiunea stocurilor) de volumul de date disponibile si de nivelul deciziilor implicate.

Nu exista inca un model universal de SC pentru o intreprindere care sa fi fost adaptat la solutiile si speficul de activitate, ce tin de diferite contexte, in functie de tipul industriei si de problematica sa. Ca ex. industria de procese chimice nu necesita aceleasi solutii ale SMC ca industria manufactiera de automobile.

In functie de tipul de intreprindere si de mediul economic, mizele de aplicare ale unui SC performant pot fi:

reducerea stocurilor,

ameliorarea calitatii serviciilor,

reducerea costului de transport,

reducerea timpului si a ciclului de aprovizionare - fabricare,

reducerea pierderilor de productivitate,

cresterea flexibilitatii si a adaptarii la schimbarile manifestate pe piata, etc.

In acelas timp oportunitatile si impactul SC sunt multiple si referitoare la:

strategia piata / clienti (mix-ul produsului, canale de distributie, politica de service) si a deciziilor strategice ale firmei (a fabrica sau a cumpara, parteneriatul cu furnizorii, politicile de aliante),

conceptie - a produsului (diferentiere intarziata, reducerea numarului de componenete pentru produs), conceptia proceselor (flexibilitate in amontele lantului),

suport - reincarcarea (la nivelul stocurilor), reparatii (reducerea ciclului de reparatii, timpul de service , optimizarea resurselor),

resurse - resurse de distributie (externalizarea si configurarea retelei), resurse de productie (gradul de specializare, nivelul de flexibilitate), externalizarea activitatilor, pilotarea celor de baza,

sistemul informational - tehnologie de comunicatie, integrarea sistemelor (sisteme ERP, motorul de optimizare / simulare , planificare / ordonantare), soft integrat de procese (EAI, IAI),

masurarea performantei - indicatorii globali de performanta operationala (cerere, service, clienti, stocuri, productie, achizitii), indicatorii financiari si ai controlului de gestiune (costul procesului / activitatilor).

Un proiect de implementare a SCM comporta 3 faze de studiat:

I) Studierea oportunitatilor si a slabiciunilor. Acesta faza se face pentru fiecare obiect de activitate, a nevoilor si evaluarea castigurilor (ROI), identificarea levierului major de optimizare pentru o reformulare atenta a pietei si un bilant de benchmarking, o comparare cu bunele practici sectoriale, tinandu-se cont de oferta tehnologica.

II) Studii de definire a solutiilor si a tintelor alese. Acesta faza implica stabilirea finalitatii pentru intreprindere (reformularea mizelor si a levierului), de definire a modelului de SC ( proces - tinta, reguli de gestiune, arhitectura sistemului informatic) si conditiile de punere in aplicare pentru intreprindere (gestiunea schimbarii, integrarea sistemelor informatice existente, noile evolutii in domeniu).

III) Studiul de implementare. Noile misiuni in fazele de implementare cuprind:

Externalizarea este procesul prin care o intreprindere deleaga si incredinteaza unei societati partener o operatie, sarcina sau functie care se integreaza in activitatea sa globala, dar pe care trebuia sa o asigure ea insasi.

Ea consta intr-o relatie sistematica de parteneriat si se adreseaza unei prestatii, aceste relatii fiind stabilite printr-un contract. Externalizarea nu trebuie confundata cu subtratarea care este un transfer de executii, in timp ce externalizarea este un transfer de responsabilitate. Astfel, strategia de externalizare cuprinde anumite sectoare de activitate si atinge toate serviciile intreprinderii. De fapt toate activitatile care nu sunt creatoare de valoare adaugata sau creatoare de valoare mica in cadrul unei intreprinderi si care nu face parte din activitatile de baza sunt in general externalizate. Inainte de a intelege mai bine functia acestei politici de externalizare vom atasa functia de logistica - o functie transversala a intreprinderii care vizeaza armonizarea, sincronizarea acelor fluxuri fizice rare (materii prime, componente in curs de executie, produse finite, ambalaje si deseuri) si de informatii.

Riscurile externalizarii sunt de diferite tipuri:

Analiza coeficientilor este un instrument pentru identificarea zonelor de interes, fie ca este vorba de puncte slabe sau puncte forte. Aceasta ofera un punct de inceput si un cadru pentru analiza financiara. Coeficientii sunt folositi pentru a compara:

Productia dumneavoastra fata de media din domeniul industrial respectiv (a tuturor concurentilor).

Productia dumneavoastra fata de cel mai puternic concurent (adica etalonarea).

Situatia actuala fata de performanta din trecut (trenduri istorice).

Situatia actuala fata de asteptarile de viitor (coeficienti pentru previziuni).

Care sunt limitele si riscurile analizei coeficientilor?

Coeficientii se bazeaza pe date de contabilitate istorice si nu reflecta neaparat valoarea reala a activelor.

Informatiile necesare pentru a calcula coeficientii sunt supune unor metode de contabilitate arbitrare, care fac dificila comparatia.

Nu exista un raspuns real la intrebarea "ce este un bun coeficient?" Acesta este diferit in functie de industrie, etape din ciclul de viata, conditii economice, toleranta actionarilor la risc si stilul de management.

Coeficientii sunt calculati la un moment dat (ex. La sfarsitul anului) si nu indica neaparat situatia actuala si asteptarile de viitor.

Coeficientii pot determina un comportament contraproductiv: managerii care sunt apreciati in functie de RA pot considera ca este mai usor sa isi imbunatateasca coeficientii (si sa obtina bonusuri mai mari) prin renuntarea la active si nu prin imbunatatirea profiturilor.

Coeficientii pot fi usor manipulati.

Planificarea pe baza de valoare

Asa cum exista probleme in ceea ce exista aprecierea activitatii managerilor prin intermediul Veniturilor din vanzari sau a Profitului net, exista probleme si in ceea ce priveste masurarea activitatii lor prin intermediul coeficientilor: acest sistem duce la gandire pe termen scurt, pentru ca se bazeaza numai pe perioada cea mai recenta. Si, asa cum am stabilit mai sus, este adesea mai usor sa se imbunatateasca coeficientul de performanta prin reducerea Activelor si nu prin cresterea Profiturilor. Managerii a caror activitate este masurata cu RA pot reduce activele sau pot alege sa nu faca investitii necesare pe termen lung si ca urmare coeficientii lor se vor imbunatati foarte mult.

De aceea, fiecare unitate dintr-o afacere trebuie sa realizeze un plan pe termen lung, care sa arate cele mai ridicate randamente care pot fi obtinute pe o perioada de mai multi ani. Decontarea in mod adecvat a nevoile de flux de trezorerie din fiecare an pentru a permite de fapt ca banii sa se intoarca anul urmator este mai putin importanta decat faptul ca banii sunt cheltuiti in momentul de fata. Daca planul este aprobat si se acorda finantarea pentru proiect, activitatea managerilor trebuie sa fie masurata, nu in functie de faptul ca aduc sau nu bani pe termen scurt, si in functie de modul in care depasesc planul pe care l-au creat si cu care au fost de acord.

Coeficientii de activitate raspund la intrebarea: "Cat de bine isi foloseste firma activele?"

Zile de vanzari speciale (ZVS)

Zilele de vanzari speciale (ZVS) sunt cunoscute sub numele de Zile de vanzari in creante (YZC) sau (Perioada medie de colectare).

Ce intelegeti prin aceasta?

Zile de vanzari speciale (ZVS) = Conturi clienti

Vanzari medii pe zi

Miscarile inventarului

Miscarile inventarului masoara cat de des este lochidat inventarul sau cat timp este detinut inventarul.

Ce intelegeti prin aceasta?

Miscari ale inventarului= Costul anual al vanzarilor

Inventarul mediu

Miscarea inventarului pe zile = 365 de zile

Termeni ai inventarului

Miscare a activelor fixe

Miscarea activelor fixe masoara cat de eficient utilizeaza o firma activele fixe cum ar fi terenurile, cladirile si masinile.

Ce intelegeti prin aceasta?

Miscare active fixe = Vanzari (sau Incasari)

Active fixe medii

In general, un coeficient ridicat este bun, indicand o utilizare eficienta a activelor existente. Este totusi important sa se determine masura in care firma reinvesteste activele sale productive (verificati randul investitiilor din Situatia fluxului de trezorerie)

Miscarea (utilizarea) activelor totale

Miscarea activelor totale masoara cat de eficient utilizeaza o firma toate activele sale.

Ce intelegeti prin aceasta?

Miscare(utilizare) active totale = Vanzari (sau Incasari)

Active totale medii

Un coeficient indica o utilizare eficienta a activelor pentru generarea de venituri.

Randament al activelor nete (RAN)

Am discutat mai devreme si despre RAN.

Ce intelegeti prin aceasta?

RAN = Profitul din exploatare x 100

Active nete

Termeni

Activ |

Orice lucru detinut de afacere care are valoare comerciala sau de schimb. Activele pot fi si o proprietate specifica sau o pretentie fata de altii. |

|

Miscare a activelor (MA) |

Vanzarile impartite la active. Un coeficient care masoara cat de bogata in active este o afacere si eficienta activelor totale utilizate. |

|

Prag de rentabilitate |

Punctul la care beneficiile si costurile totale sunt egale. O combinatie de vanzari si costuri care vor genera o situatie fara profit si fara pierdere, cunoscuta si ca Vanzari de prag de rentabilitate. |

|

Analiza pragului de rentabilitate |

Inter-relatia vizuala dintre pretul de vanzare, volumul vanzarilor, costurile fixe, costuri variabile si costuri totale. |

|

Buget |

Previziunile privind vanzarile, costurile si cheltuielile pentru urmatoarea perioada fiscala (luna, trimestru, an). |

|

Active de capital |

Un termen colectiv pentru Activele nete ale unei afaceri, inclusiv vehicule, mobilier si accesorii, terenuri, cladiri si masini. |

|

Contributia |

Vanzarile mai putin costurile variabile ale bunurilor vandute. "Contributia" este ceea ce ramane de platit din toate costurile de regie si cheltuielile afacerii. |

|

Costul bunurilor vandute (COGS - CBV) |

Costurile directe (variabile) ale produselor vandute si transportate catre clienti. |

|

Costul vanzarilor (CV) |

Costurile directe (variabile) ale produselor si/sau serviciilor oferite clientilor. In productie sunt numite CBV. |

|

Cost direct |

Costul variabil al bunurilor sau serviciilor produse si vandute; in mod normal Costul bunurilor vandute, inclusinv forta de munca directa, materialele si orice regie directa determinata de producerea bunurilor si serviciilor. |

|

Reducerile |

Reducerea din pretul de vanzare al bunurilor si serviciilor pentru a deterina vanzari suplimentare in general pe baza volumului sau a altor angajamente viitoare din partea clientului. Vezi de asemenea "Factoring". |

|

Capital |

Proprietatea pe care actionarii o au in firma, reprezentanta de Capitalul social plus Beneficiile nedistribuite din Bilant; este de asemenea egala cu Activele minus Pasivele. |

|

Factoring |

Vanzarea unei note de creanta cu un discount pentru a primi imediat lichiditati. |

|

Inventar Produse Finite (IPF) |

Produsele finite, vandute sau gata de vanzare catre clienti, dar inca nelivrate. |

|

Active fixe |

Activele clasificate drept "permanente" care nu sunt destinate "circularii" in ciclul normal al afacerii. Activele fixe cuprind Terenuri, Cladiri, Masini si Mobilier cu o durata de viata utila mai mare de un an. Pierderea utilitatii sau a valorii Activelor Fixe este reprezentata de Uzura periodica inregistrata fata de venit. |

Costuri fixe |

Un cost intervenit in operatiunile generale ale afacerii care este direct atribuibil costurilor pentru producerea de bunuri si servicii. Aceste costuri "Fixe" sau "Indirecte" de afaceri vor interveni fie ca se fac sau nu vanzari in perioada respectiva, de unde desemnarea ca "fixe", opusa fata de "variabile". |

|

Miscarea de inventar |

De cate ori produce si vinde o afacere mai multe bunuri (inventar) in timpul unui an; Costul anual al vanzarilor impartit la costul mediul al inventarului detinut. |

|

Vanzari nete |

Vanzarile totale mai putin toate reducerile si beneficiile din vanzari si rabaturile inainte de scaderea Costului Vanzarilor si a Costurilor de exploatare. |

|

Costuri necontrolabile |

Orice cost asupra caruia nu aveti influenta practica in ceea ce priveste incidenta sau marimea. |

|

Cheltuieli de exploatare |

Acele cheltuieli in exploatarea normala a afacerii, exclusiv cheltuielile cu dobanzile si cheltuielile realizate o singura data; numite si Cheltuieli de regie. |

|

Beneficii de exploatare |

Venitul inainte de dobanzi si impozite (VIDI); cunoscut si ca Profit de exploatare |

|

Cheltuieli de regie |

Costuri atribuibile unor zone sau operatiuni specifice din afacere, respectiv Cheltuieli de regie ale fabricii. |

|

Materii prime |

Materiale achizitionate pentru productie, netransformate inca de procesul de productie. |

|

Rentabilitate comerciala (RC) |

Venitul net ca procent din Vanzarile nete (cunoscut si sub numele de Procent de profitabilitate). |

|

VG&A |

Cheltuieli cu Vanzarile, Generale si Administrative; pot cuprinde sau nu C&D, in functie de natura firmei si de marimea C&D ca factor in compozitia totala a cheltuielii. |

|

Costuri standard |

Costurile asteptate pentru fiecare produs sau parte din acesta intr-o perioada standard destinata sa stabileasca standardele de achizitionare si productie pentru costuri si timpul in care sunt masurate si evaluate variatiile. |

Costuri variabile |

Costurile care variaza direct in relatie cu volumul vanzarilor; Costul direct al produselor expediate sau al serviciilor livrate clientilor. |

|

Variatie |

Diferenta dintre rezultatul asteptat sau planificat si rezultatul real. |

|

Productie in curs (PIC) |

Bunurile care sunt in stadiul de productie, care vor fi finalizate la o data viitoare pentru expedierea catre clienti. |

NOTA: Nu uitati: fiecare element din aceasta lista este o definitie generica. Pentru a avea definitia interna corecta ar trebuie sa intrebati Departamentul de finante "Ce intelegeti prin aceasta?"

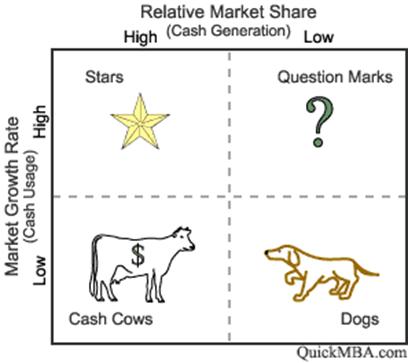

Matricea Boston

The Boston Consulting Group's Product Portfolio Matrix

Decizie Portofoliu Produse

Ca si Ansoff's, matricea Boston este instrument de baza pentru manager. Este utilizata pentru analiza portofoliului de produse. Controleaza cota de piata relativa (fata de cea a competitorilor) si potentialul de crestere de piata.

Se analizeaza fiecare produs din gama (sau

portfoliu) si se plaseaza intr-un cadran. Apoi se plaseaza produsele

competitive si se vizualizeaza situatia si potentialul de dezvoltare a cotelor

de piata.

Se analizeaza fiecare produs din gama (sau

portfoliu) si se plaseaza intr-un cadran. Apoi se plaseaza produsele

competitive si se vizualizeaza situatia si potentialul de dezvoltare a cotelor

de piata.

![]()

instrument subiectiv - are unele limitari

Dogs

Produse cu cota mica dintr-o piata ce se misca incet ( are rata redusa de crestere). Nu genereaza cash pentru companie, dar consuma resurse. SCAPATI DE ELE!

Cash Cows

Produse cu cota de piata mare dar pe piete incete. Genereaza mai mult decat se investeste in ele. Se pastreaza in portofoliu pentru moment.

Problem Children

Produse cu cota mica intr-o piata dinamica. Consuma resurse si genereaza putin. Incercarea de marire a cotei este costisitoare.

Stars

Produse in piete cu rata de crestere mare cu cota relativ mare. Au tendinta sa genereze mult venit. Pastrati si dezvoltati astfel de produse!

Analiza ofera posibilitatea de a genera un echilibru al portofoliului.

incercati sa nu tineti Caini

ce genereaza Vacile folositi pentru a transforma Copiii problema in Staruri ce eventual pot deveni Vaci.

Unii copii vor deveni Caini, asta inseamna ca trebuie sa marim contributia produselor de succes pentru a compensa.

Probleme ridicate de Boston Matrix

Data

Intocmit

Data Revizuire

Initiale

Pentru fiecare componenta, evaluati starea curenta existenta in companie:

|

DA |

NU |

|||||||||

|

Compania. | ||||||||||

|

Are definit clar directia strategica | ||||||||||

|

Este un competitor puternic | ||||||||||

|

Este leader de piata | ||||||||||

|

Are resurse financiare | ||||||||||

|

Are avantaje de cost fata de competitie | ||||||||||

|

Are o echipa puternica de management | ||||||||||

|

Are consistenta in actul managerial | ||||||||||

|

Ofera produse/servicii inovative | ||||||||||

|

Poseda facilitati/echipamente adecvate | ||||||||||

|

Implementeaza planurile - cu consistenta |

| |||||||||

|

Este profitabila | ||||||||||

|

Totaluri | ||||||||||

|

Evaluare Generala | ||||||||||

|

DA |

NU |

|||||||||

|

Exista oportunitati pentru . | ||||||||||

|

Aparitia unor noi grupe de clienti | ||||||||||

|

Intrare pe noi piete sau segmente | ||||||||||

|

Diversificare in produse/servicii similare | ||||||||||

|

Extindere linie pentru o gama mai larga de clienti | ||||||||||

|

Adaugare de noi produse | ||||||||||

|

Castigare cota de piata de la concurenti | ||||||||||

|

Integrare vericala | ||||||||||

|

Crestere rapida | ||||||||||

|

Totaluri | ||||||||||

|

DA |

NU |

|||||||||

|

Exista amenintari pe piata de la. | ||||||||||

|

Potentiale intrarii pe piata de noi competitori | ||||||||||

|

Aparitia de produse/servicii substitut | ||||||||||

|

Existenta de piete mature | ||||||||||

|

Politici/reglementari guvernamentale | ||||||||||

|

Etapa ciclu de afaceri / piata | ||||||||||

|

Puterea de negociere clienti / furnizori | ||||||||||

|

Schimbari in nevoi sau gusturi clienti | ||||||||||

|

Asprirea competitiei | ||||||||||

|

Totaluri | ||||||||||

|

Evaluare Generala | ||||||||||

PLAN STRATEGIC

1A. Produs

1B. Piata Tinta

2A. Strategie Investitii (Sistata, in Dezvoltare, Partenariat)

2B. Strategie -element cheie PRODUS/MARKETING

TARGET MARKET (Defineste tipologia clientului)

Nevoi de satisfacut

Cea mai buna desfacere

Sezonalitati

Mod desfacere

Procese Interne

Servicii/Produse corelate

EVALUARE POZITIE

9A. Dimensiune Piata ($)

9B. Crestere piata (% anual)

9C. Cota Piata (%)

9D. Vanzari (% din total)

AMENINTARI (selectati una) MARI MODERATE MICI COMENTARII

Rivalitate Competitiva ---- ---- ---- -----

Intrare in Industrie ---- ---- ---- -----

Putere Competitori ---- ---- ---- -----

Substitute ---- ---- ---- -----

Putere Clienti ---- ---- ---- -----

Senzitivitate Pret ---- ---- ---- -----

Amenintari externe ---- ---- ---- -----

Sumar (suma 10 -16) __________ ______ ____ __________

POZITIE COMPETITIVA

(selectati una) PUTERNICA MEDIE SLABA COMENTARII

Structura Industriei

Diferenta Competitiva

Puncte de vanzare

Acoperire de Piata

Nisa Piata

Linii Produs/Servicii

Diferentiere

Calitate

Imagine la Client

Management Clienti

Pozitie Cost

Tehnologie

![]() Sumar

(suma 18 -29)

Sumar

(suma 18 -29)

FORMULARE STRATEGIE

Factori Succes

(selectati una) PUTERNICA MEDIE SLABA COMENT

Nr.diferente

Oportunitati

Contributii Marginale

![]()

STRATEGIE POZITIONARE

(selectati una) PUTERNICA MEDIE SLABA

Pret

Calitate (Performanta/

specificatie)

Calitate (Conformare)

Nivel Service

Diferentiere pt Premium

(motiv) 36 - 38

![]()

ELEMENTE STRATEGIE COMPETITIVA (Explicati - selectati una)

Leader Cost redus

Diferentiere (produs unic, care raspunde mai multor nevoi ale clientilor)

Focus/Nisa

Topul primelor 10 concepte strategice

Definitie: se refera la reinventarea oportunitatilor unei companii, prin extinderea granitelor pietei. Descrie o serie de tehnici caracteristice gandirii divergente si creatoare, astfel incat o corporatie sa poata identifica teritorii necunoscute pana atunci.

Autor: W Chan Kim si Rene Mauborgne, 2005

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 5882

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved