| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Analiza gradului de echilibru a raportarii interne si externe la S.C. ARLO S.A.

Prezenta se doreste a fi o analiza pertinenta a tipul de raportare financiar-contabila a firmelor romanesti. Se urmareste daca raportarea este una echilibrata din prisma urmatoarelor aspecte:

Conceptul de responsabilitate sociala, valoarea sociala creata: modul in care o firma se raporteaza/ar trebui sa se raporteze la valorile si necesitatile societatii in care activeaza si implementarea unei constiinte sociale individuale care sa adere la o constiinta colectiva.

Tipuri de informatie contabila creata: utilizatorii ei si necesitatile lor informationale.

Echilibrarea raportarii externe si interne prin Balanced Scorecard.

Lucrarea este structurata in doua parti principale: prima parte in care se gasesc informatii teoretice din literatura de specialitate imbinate cu parerile proprii. In a doua parte s-a facut o analiza a situatiilor financiare si nonfinanciare a S.C. ARLO S.A. pentru a vedea in ce masura, o intreprindere romaneasca si recent privatizata, intelege importanta aplicarii unui management si a unei raportari inovatoare care sa ridice standardele economiei nationale si care sa faca fata competitiei internationale.

In prima faza incerc sa redau cateva definitii ale conceputului de "valoare" ca punct de plecare al oricarei actiuni economice si nu numai.

Ce este valoarea?

Preocuparea de a defini fenomenul valorii a aparut inca din antichitate si a avut ca initiatori pe unii dintre cei mai mari filozofi: Aristotel, Xenofon, Platon. Inca din aceasta perioada, s-au desprins doua directii principale de orientare a modului de definire a valorii:

Valoarea = utilitate si valoarea = munca

Insusire a unor lucruri , fapte, idei, fenomene de a corespunde necesitatilor sociale si idealurilor generate de acestea;

Suma calitatilor care dau pret unui obiect, unei fiinte, unui fenomen, etc.

Importanta, insemnatate, pret, merit;

Valoare = utilitate

Xenofon: Aceleasi obiecte constituie valori pentru cine stie sa le foloseasca, iar pentru cine nu stie sa le foloseasca ele nu sunt valori.

Fiziocratii: Valaorea-expresie a utilitatii si raritatii. Turgot, valoarea- expresie a gradului de stima pe care omul o da diferitelor obiecte ale dorintelor sale.

Marginalistii: In obtinerea valorii capitalul si munca au un rol echilibrat, simetric. Cei trei factori principali care duc la obtinerea valorii: pamantul, munca si capitalul, vor primi, fiecare, o remunerare al carui nume difera de la un factor la altul: renta, salariu profit.

Saltul calitativ al acestei teorii este reprezentat de aducerea in mecanismul de dimensionare( si, partial, de obtinere) a valorii a consumatorului. El obtine drepturi egale cu cele ale producatorului, prin ridicarea la rangul de axioma valoare=utilitate.

Valoare = munca

Aristotel: Folosinta oricarui lucru este de doua feluri si in ambele cazuri, lucrul serveste ca atare, insa nu in acelasi mod o folosinta este cea proprie- ca utilitate, cealalta.ca mijloc de schimb.

Adam Smith: Munca este deci masura reala a valorii de schimb a tuturor bunurilor( osteneala si greutatea de a-l dobandi) ( Avutia natiunilor)

David Ricardo: Introneaza munca, fara drept de apel, ca singura creatoare de valoare. In Principii de economie politica, va da dispretuitor la o parte orice cooperare a naturii.

Karl Maxx: Daca facem absractie de valoarea de intrebuintare a marfurilor, acestora nu le mai ramane decat o singura insusire: aceea de a fi produse ale muncii.

Valoarea=transformare

Indiferent de directia pe care merge definirea valorii, un lucru este clar: valoarea este rezultatul transformarilor care au loc in cadrul unor procese economice( cel putin) in care este antrenata activitatea umana. Aceste procese cuprind productia, repartitia, schimbul, consumul.

Daca ar trebui sa folosim o explicatie data de teoria sistemelor, atunci procesul este o stare dinamica in care intra un sistem( om, intrepridere, economie, societate, mediul natural inconjurator) sub impulsul unor forte interne sau externe sistemului respectiv.

Cel mai cuprinzator sistem pe care Teoria valorii-entropie il aduce in mecanismul obtinerii valorii este reprezentat de Mediul Natural Inconjurator( MNI).

+/-

Figura nr.1

Mecanismul de obtinere a valorii

Mecanismul de obtinere si gestionare a valorii nu mai poate fi construit decat cu participarea celor trei tipuri de sisteme, mediul natural inconjurator, societatea si economia! Intre aceste sisteme se realizeaza un schimb bilateral de potential cu efecte pozitive(+) si negative(-) asupra proceselor care au loc in sistemele respective( Figura nr. 1).

Desi exista controverse in privinta aparitiei conceptului de responsabilitate sociala, multi dintre specialisti il incadreaza ca fiind un rezultat al anilor 1950. Inainte de aceasta perioada au existat cateva tatonari legate de conceptualizarea termenului. Barnard , vorbea in 1938 despre aspectele "economice, legale, morale, sociale si fizice ale mediului inconjurator" pe care considera ca firma ar trebui sa le analizeze.O alta incercare timpurie de a dezvolta conceptual responsabilitatea sociale vine de la Herbet Simon , care in 1945 considera ca: "organizatiile trebuie sa fie responsabile fata de valorile comunitatii". Aparut initial ca o dezvoltare a managementului, conceptul de responsabilitate sociala a evoluat treptat la celelalte domenii stiintifice, in prezent putandu-se vorbi de includerea responsabilitatii sociale in orice tip de activitate umana. Philip Kotler defineste responsabilitatea sociala ca fiind "angajamentul companiei de a creste bunastarea comunitatii in mod voluntar prin practice de afaceri si alocare de resurse"

Daca inca de la infiintarea sa , o afacere are stabilit ca scop precis obtinerea de profit pentru actionarii sai, atunci ne putem intreba: Cum poate sa fie o afacere responsabila social? Care sunt motivele pentru care o afacere ar trebui sa fie responsabila social? Fata de cine ar trebui sa fie responsabila firma? Ce rol are responsabilitatea sociala in dezvoltarea afacerii? Howerd R. Bowen precizeaza in lucrarea sa( Howerd Bowen 1953 Social Responsabilities of the businessman, Harper, New York) " Responsabilitati sociale ale oamenilor de afaceri" ca: "obligatiile oamenilor de afaceri de a urma acele politici, de a lua acele decizii, sau de a urma acele directii care sunt agreate in termini de valori si obiective de catre societatea noastra" Astfel, este evidentiat faptul ca afacerile functioneaza sub presiunea societatii, companiile trebuie sa fie in acordul societatii si sa adere moral la valorile acesteia.

Este de dorit ca orice companie sa isi asume o constiinta sociala sa respecte legea, sa fie profitabila din punct de vedere economic si in acelasi timp sa contribuie la sprijinirea societatii.

Responsabilitatea sociala a companiei contine asteptarile economice, juridice, etice si filantropice ale societatii la un moment dat:

Responsabilitatea economica( este obligatorie) a unei companii este de a produce bunuri si servicii de valoare pentru societate, astfel incat compania sa isi rasplateasca creditorii si actionarii;

Responsabilitatea legala( trebuie realizata) este cea definita de guvern prin legislatie si fata de care managementul unei companii trebuie sa se conformeze;

Responsabilitatea etica( ar trebui realizata) este data de modul in care compania actioneaza in societate, prin respectarea normelor morale;

Resposabilitatea filantropica( ar fi bine sa fie realizata) este un element voluntar al companiei de a sprijini comunitatea in care isi desfasoara ativitatea[4].

Tot in acest context putem aminti si de guvernanta corporativa care a a aparut ca si concept in 1992, ca urmare a raportul Cadbury din Marea Britanie. In acest raport guvernanta corporativa este definita ca fiind managementul intregului sistem de relatii intre consiliu de conducere, management, actionari si alti stakeholder.

Responsabilitatea sociala in Romania

Guvernul unei tari este un important promoter al responsabilitatii sociale. Acesta are la dispozitie cateva parghii extrem de importante si de eficiente, una dintre cele mai importante fiind legislatia. In 1990 a fost infiintat Programul National pentru Protectia Mediului iar in 1995 a fost elaborata Legea cadru de Protectie a Mediului. Totodata, au fost emise o serie de legi cu privire la darea si luarea de mita, coruptie, concurenta si in privinta conditiilor de munca. Important este ca in elaborarea acestor legi s-a tinut cont nu numai de legislatia europeana ci si de prevederile internationale. In privinta stimularii responsabilitatii sociale, au fost emise doua legi: legea sponsorizarii adresata companiilor si facilitatatea acordata prin Codul Fiscal prin care orice cetatean poate directiona 2% din impozitul sau pe venit catre o entitate nonprofit.

Legea sponsorizarii initiata in 1994 prevede ca o companie poate sponsoriza 3 la mie din cifra de afaceri, dar nu mai mult de 20% din impozitul pe profit.

La nivelul Ministerului Muncii, Familiei si Egalitatii de Sanse s-a constituit in 2007 Directia Responsabiltiatea Sociala a Corporatiilor, scopul acesteia fiind acela de a identifica si elabora politici in domeniul responsabilitatii sociale, de a implementa acest tip de activitati, precum si a evalua efectele sociale ale programelor aflate in derualare.

Organizatiile neguvernamentale sunt cele care promoveaza foarte intens aceasta noua orientare spre piata a companiilor. Cel mai cunoscut eveniment este Gala Societatii Civile. Companii precum Coca Cola, Vodafone, GSK au propriile programe de responsabilitate sociala si aloca personal dedicat numai pentru acesta activitate.

Este foarte cunoscut cazul Rosia Montana, in care o colalitie de organizatii neguvernamentale au reusit sa opreasca un important proiect minier, al carui impact asupra mediului si comunitatii din jur era semnificativ. Un aspect negativ in ceea ce priveste responsabilitatea sociala in Romania este faptul ca deocamdata nu exista date cu privire la perceptia consumatorului despre acest fenomen. Cercetarile facute pana in acest moment au avut ca respondent fie companiile, fie organizatiile neguvernamentale, fie diversi specialisti.

Relatiile intreprinderii cu mediul dau nastere la o serie de nevoi informationale. Satisfacerea acestora necesita producerea de informatii relevante si obiective. Asa cum creatorii de produse noi sunt din ce in ce mai atenti la nevoile consumatorilor, contabilii trebuie sa urmareasca producerea acelor informatii care corespund cererii diferitilor utilizatori. In caz contrar, scade increderea in metodele utilizate si chiar vizavi de competenta profesionistilor contabili.

Problema care se pune este cine sunt acesti utiliatori ale caror pretentii, din ce in ce mai complexe si din ce in ce mai diversificate, sunt pe cale sa zdruncine o profesie despre care se credea ca are temelii foarte solide?

Intr-un studiu realizat in 1981, E. Stamp relateaza ca nevoile informationale carora ar trebui sa le corespunda, in mod legitim, situatiile financiare publicate. Este vorba despre: evaluarea rezulatatelor globale, evaluarea gestiunii (rentabilitate, eficienta), evaluarea perspectivelor viitoare( profituri, dividende, investitii, finantare), evaluarea stabilitatii financiare, solvabilitati si lichiditati, evaluarea riscurilor si incertitudinilor; facilitarea repartizarii resurselor de catre actionari, creantieri si puterea publica; realizarea de comparatii in timp si spatiu; determinarea valorii capitalurilor imprumutate si a valorii capitalurilor proprii; evalaurea capacitatii de adaptare; verificarea respectarii legilor si normelor; evalauarea contributiei intreprinderii la economia nationala. Aceste nevoi informationale pot fi corelate cu urmatoarele categorii de utilizatori: investitori( actuali si potentiali), creantieri, salariati, clienti, asociatii patronale, puterea publica, cercetatori, public.

Organismul international de normalizare( ISAC) retine o viziune extinsa in ceea ce priveste procesul de identificare a categoriilor de utlilizatori. Astfel, conform acestui organism, situatiile fianciare trebuie sa fie utile investitorilor, creditorilor, salariatilor, furnizorilor, altor creantieri, clientilor, guvernului si publicului. "Guvernele statelor membre pot avea nevoi proprii diferite sau suplimentare. Informatiile necesare satisfacerii acestor nevoi, trebuie, insa, sa afecteze situatiile financiare publicate doar in masura in care ele satisfac, cel putin in aceeasi masura, nevoile celorlati utilizatori."

Daca retinem drept criteriu pozitia lor vizavi de intreprindere, utlizatorii pot fi clasificati in interni si externi. Utilizatorii interni, reprezentati de directori si administrator, au nevoie de informatii suplimentare fata de cele publicate. Pentru satisfacerea acestor nevoi nu este insa necesara, in aceeasi masura, stabilirea de norme, deoarece utilizatorii interni sunt chiar responsabilii sistemului de informare. Conform IASC, ei( utilizatorii interni) au obligatia de a asigura coerenta intre informatia externa si informatia suplimentara de care dispun.

In ceea ce priveste utilizatorii externi, acestia nu reprezinta o categorie omogena. Astfel, exista utilizatori externi, care dispun de puterea si resursele necesare pentru a impune natura informatiilor care le sunt communicate( fiscalitatea, institutiile de credit, furnizori importanti), si utilizatori externi, care nu dispun de o atare putere si de resurse suficiente.

Utilizand drept criteriu abilitatatea de a interpreta informatiile contabile, utilizatorii pot fi clasificati in: naivi si cei care dispun de experienta necesara interpretarii. Exista opinii conform carora profesionalistii contabili au responsabilitatea sa urmareasca, prin modul de prezentare a informatiei, gradul de intelegere al investitorilor naive. Aceasta presupune o simplificare a procedurilor contabile, ceea ce ar fi contrar tendintelor actuale. Procedurile contabile devin mai complicate pentru ca practicile de afaceri devin mai complicate. In plus, aparitia dezechilibrelor in satisfacerea cererii de informatii fianciare, in beneficiul excesiv al unui grup , incita alte grupuri la exercitarea de presiuni pentru satisfacerea drepturilor lor.

De asemenea, vom considera ca informatiile publicate in situatiile financiare trebuie sa se adreseze utilizatorilor externi care nu dispun de resursele si puterea de a-si impune cerintele informationale, dar care au depasit pragul de naivitate. Solicitarea unui anumit nivel de sofisticare are un caracter realist, in conditiile in care viitorul va cunoaste o crestere inevitabila a complexitatii procedurilor si informatiilor contabile.

Presiunea uilizatorilor asupra ofertei de informatie contabile

In general, actionarii doresc sa masoare rentabiliatea si riscul investitiilor lor, in functie de informatiile contabile, ei luand decizia de mentinere, crestere sau reducere a aporturilor. Cunoasterea situatiei financiare a unei intreprinderi necesita, insa, documente de sinteza, care dau o imagine fidela. Din acest motiv, calitatea informarii financiar-contabile se afla in centru preocuparii actionarilor. In mod concret, actioanarii sunt interesati de capacitatea intreprinderii de a realiza castiguri viitoare Actionarii rationeaza, in esenta, in functie de fluxurile monetare degajabile, care au o reprezentare tangibila, si mai putin in functie de beneficiul net, care, depinzand de conventii contabile, nu reflecta, totdeauna, imbogatirea reala a firmei.

Actioanarii doresc insa si informatii privind dividendul, deoarece acesta nu reprezinta doar un simplu transfer de numerar. El si rata sa de crestere pe termen lung vehiculeaza un bogat flux informational despre perspectivele intreprinderii.

O alta preocupare a actionarilor este riscul. Conform teoriei fianciare, riscul total al unui activ poate fi descompus in doua parti: riscul specific, care nu depinde de caracteristicile proprii ale titlului, si riscul sistematic, care masoara sensibilitatea titlului la fluctuatiile pietei. Pe o piata echilibrata doar riscul sistematic este remunerat. Desi contabilitatea nu este in masura sa furnizeze o evaluare directa a acestui parametru, actionarii solicita informatiile contabile pe baza carora l-ar putea determina. Multi investitori asteapta ca intreprinderile sa publice informatii bugetare in completarea situatiilor financiare conventionale. Aceasta propunere necesita insa doua amendamente:( i) viitorul este incert si( ii) divulgarea anumitor informatii previzionale ar putea fi contrara intereselor intreprinderii, in conditiile in care ea actioneaza intr-un mediu concurential.

Cresterea numarului actionarilor "etici", grijulii sa investeasca in firme care respecta mediul, a dus la o cerere sporita de informatii privind gestiunea mediului intreprinderii. In mod concret, actionarii solicita informatii privind costurile gestiunii mediului( cheltuieli legale, cheltuieli cu decontaminarea unor zone, cheltuieli cu controlul poluarii, investitii in echipamente), care sa le permita calculul datoriei implicate de aceasta gestiune de cumparare, vanzare sau pastrare a actiunilor.

De asemenea, actionarii, in calitatea lor de proprietari, vor sa se asigure ca managerii nu au profitat de mandatul ce le-a fost incredintat pentru a-si insusi o parte din bogatia firmei. In acest sens, ei se intereseaza auspra remuneratiilor directe si indirecte percepute de manageri si asupra naturii si valorii cheltuielilor generate. In cazul in care remuneratiile managerilor sunt legate de marimea rezulatatelor, verificarea modului de calcul al acestor rezultate reprezinta o importanta deosebita.

In ceea ce priveste actionarii potentiali, acestia doresc sa poata calcula rata rentabilitatii pe care au dreptul sa o pretinda intreprinderii pentru a-si investi fondurile lor, tinand cont de riscul atribuit acestei investitii si de oportunitatile existente pe piata. Cea mai desa metoda utilizata este metoda intitulata market added value . Aceasta presupune retratarea anumitor posturi din bilant, calcularea valorii totale a capitalurilor aportate de catre actionari si compararea acestora cu valoarea bursiera a intrerprinderii la o data precisa. O diferenta pozitiva este interpretata ca o sporire a fondurilor investite, in timp ce o diferenta negativa reprezinta o pierdere de bogatie.

Trebuie insa preciat ca actionarii nu reprezinta un grup omogen. Astfel, cei care detin actiuni privilegiate si cei care detin actiuni ordinare nu au aceleasi nevoi si nici acelasi comportament. Deoarece actiunile privilegiate au dreptul la o rata fixa a dividendelor, detinatorii lor sunt mai interesati de siguranta profitului decat de cresterea afacerii( de crestere vor beneficia doar actionarii ordinari)

De asemenea, actionarii majoritari si minoritari nu au, totdeauna, aceleasi nevoi informationale si nici aceeasi putere de a-si impune deciziile. In plus, actionarii difera din punct de vedere al capacitatii lor de a interpreta informatia contabila. Rezulta ca cererea investitorilor profesionisti este diferita de cea a investitorilor neprofesionisti.

In functie de strategia de investitii adopatata, cererea de informatie difera daca:

v Investitorul decide singur asupra portofoliului sau transfera procesul de investitii unui intermediar. In cel de-al doilea caz, cererea directa de informatii a investitorului scade.

v Portofoliul este diversificat sau nu. In cazul unui portofoliu bine diversificat, anumite aspecte ale comportamentului unei actinui( de exemplu riscul nesistematic) isi pierd semnificatia. Ca urmare, in acest caz, investitorul este interesat de informatia contabila doar in masura in care ea ii este utila pentru aprecierea castigului presupus de portofoliu. In cazul portofoliului nediversificat, insa, cererea de informatii contabila ramane mare.

v Investitorul utilizeaza sau nu informatii furnizate de catre analisti financiari. Daca investitoul se sprijina pe informatiile furnizate de catre analistii financiari, cererea directa de informatii scade.

v Investitotul adopta o stategie pasiva sau activa. De regula, investitorul pasiv cumpara un portofoliu diversificat, pe care il pastreaza pana in momentul lichidarii pentru obiective de consum, fara a se interesa, pe perioada detinerii, de informatii contabile specifice. Dimpotriva, un investitor activ cauta informatii care sa ii permita previzionarea miscarilor in pretul actiunilor si deci, dezvoltarea unui comert speculativ.

Analistii fianciari pot fi vazuti ca o "intreprindere" care produce analize si interpretari. Ei preiau informatia bruta si o transforma intr-un alt tip de informatie, care reflecta abilitatea lor de a intelege, sinteza si interpreta informatia materie prima.

In viunea lui G. Gniewosz , utilizarea informatiei de catre analistii financiari se refera la patru aspecte cheie:

Perspectivle de crestere ale comapaniei. Atentia este acordata in special factorilor care au cea mai mare influienta asupra performantelor viitoare asteptate si anume: profitul, dividendul si pretul actiunii. Previzionarea se bazeaza pe asteptarile viitoare, in ceea ce priveste economia ca un intreg, industria, in general, si societatea analizata, in particular.

Factorii semnificativi ai pietei financiare. Accentul se pune pe identificarea factorilor care influienteaza pozitia companiei pe piata. Pentru a fi in masura sa relizeze acest lucru, analistul trebuie sa inteleaga modul de actiune si psihologia pietelor. Studiile privind comportamentul analistilor arata ca acest grup crede foarte mult in conceptul de "psihologie a maselor" pe piata.

Parametrii de investitii. Sunt luate in considerare dividendele si pretul pietei in conjunctie cu riscul acceptat. Evaluarea riscului se realizeaza periodic, nu doar in momentul in care se face o recomandare de investitii dezinvestitii.

Strategii de investitii. Recomandarile de a investi pe termen scurt, mediu sau lung au la baza doua aspecte:( i) asteptarile in comportamentul pretului actiunilor si( ii) sincronizarea in ceea ce priveste performantele companiei.

Trebuie precizat ca, desi, rolul lor pe piata informatiei este indentificat in mod clar, de catre ceilalti protagonisti si functia lor este recunoscuta ca fiind indispensabila, analistii financiari nu reprezinta un grup omogen de utilizatori. De asemenea, intr-o acceptiune mai larga, in categoria analistilor pot fi incluse si cele doua categorii de jurnalisti, economici si financiari.

In termeni generali, creditorii sunt persoane care detin creante asupra intreprinderii. Acest ansamblu numit "creditori" contine insa mai multe grupuri de creantieri, cele mai importante fiind furnizorii si bancherii.

Furnizorii

Principalul interes al furnizorilor este acela de a aprecia in ce masura societatea debitoare va fi capabila sa isi indeplineasca obligatiile fianciare. De asemenea, furnizorii vor sa stie care este probabilitatea ca intreprinderea sa-si continue afacerile si acorda o atentie deosebita perspectivelor de crestere economica a acesteia , intrucat o eventuala crestere ar putea avea consecinte asupra volumui si valorii comenzilor ce le vor fi adresate.

Bancherii

Utilizarea informatiilor contabile de catre bancheri difera de utilizarea realizata de catre celelalte grupuri. Aceasta diferenta rezulata din natura interesului bancherilor si din relatia speciala care exista intre banca si clientii sai[10]. Teoretic, nu se pot acorda credie fara sa se realizeze o analiza riguroasa a situatiei intreprinderii solicitante. Pratic, insa, bancherii iau unele decizii de creditare cu informatii minime, deoarece unele intreprinderi refuza sa divulge alte informatii decat cele cuprinse in rapoartele anluale publicate. Este vorba, de regula, despre intreprinderi bine pozitionate pe piata, pentru atragerea carora exista o mare competitie intre banci.

Analizele ce preced decizia de creditare difera de la o institutie bancara la alta. Totusi, exista o serie de puncte asupra carora interesul bancherlor este comun. Printre acestea: capacitatatea de rambursare a imprumuturilor, capacitatea intreprinderii debitoare de a crea profit, riscul fiecarei operatii de creditare( cea mai utilizata metoda de calcul fiind scoringul) sau o serie de informatii particulare( modul de finantare a utilajelor, structura datoriilor, executarea contractelor etc.)

Desi salariatii nu fac presiuni pentru obtinerea de informatii financiar-conatbile, ei doresc sa aiba acces la "conturile" societatii. Dorinta lor ar putea sa fie motivata in mai multe feluri:

Informatiile contabile sunt relevante pentru aprecierea perspectivelor viitoare ale firmei, a securitatii locurilor de munca si a validarii planurilor de pensii;

Informatiile contabile permit aprecierea corectitudinii salariilor platite de catre intreprindere;

Inforamarea ii ajuta sa-si mareasca implicarea in activitatea firmei si interesul pentru munca.

In general, salariatii se considera victime ale autofinantarii. In realitate, problema este mult mai complexa. Nerealizarea investitiilor poate avea ca efect scaderea pozitiei intreprinderii pe piata si, ca urmare, cresterile actuale de salarii pot compromite, in viitor, mentinerea locurilor de munca.

Deasemenea, interesul salariatilor vizeaza, uneori, informatii care depasesc sfera actuala a contabilitatii: programul de productie, evolutia generala a comenzilor, situatia locurilor de munca in intreprindere, masurile prevazute pentru ameliorarea, reinnoirea, transformarea si incidenta acestora asupra conditiilor de munca.

Interesul salariatilor pentru informatii contabile se manifesta direct sau/si indirect, prin intermediul sindicatelor. Printre informatiile solicitate mentionam: politica salariala, accesul la capitalismul popular prin atribuirea de actiuni salariatilor, conditiile de munca. De asemenea, sindicatele asteapta informatii precise asupra tendintei generale a activitatii si informatii care sa le permita realizarea de statistici comparative ale intreprinderilor si degajarea imaginii economice a ramurei de activitate de care ei se intereseaza.

Statul

este responsabil cu politica economica a tarii. Pentru a-si

atinge obiectivele economice, el are nevoie de informatii financiar-contabile.

In calitatea sa de utlizator, statul este cel mai des reprezentat, pe piata

informatiilor contabile, de administrarea fiscala si

economica.

In plus, de mult timp, contabilii nationali, responsabili de sintezele

macroeconomice si previziunile la nivel national, si

statisticienii, responsabili de satisfacerea nevoilor de informare

detaliata dar de interes general, au facut din contabilitate o sursa

privilegiata de informare. Nevoile acestora, ca ulitizatori de

informatii contabile, sunt cele ale analizei in general, indiferent ca

se manifesta la un nivel detaliat( micro) sau la un nivel foarte

agregat(sinteze macroeconomice).

Clientii, ca si alte grupuri de utilizatori, sunt interesati de abilitatea intreprinderii de a supravietui si, in consecinta, de posibilitatea continuarii furnizarii de bunuri sau servicii. Interesul pentru aceasta informatie este si mai mare in cazul in care societatea utilizeaza aprovizionarea prin metoda "just in time" . De asemenea, in cazul in care bunurile cumparate necesita servicii, sub forma intretinerii si reparatiilor, ei vor sa stie in ce masura vor putea beneficia de aceste servicii.

Managerii reprezinta principala categorie de utilizatori de informatie financiar-contabile. Nevoile lor informationale sunt acoperite, in esenta, prin rapoarte nepublicate. De asemenaea, forma rapoartelor solicitate depinde de obiectivele urmarite de catre manageri. Aceste obiective sunt legate de indeplinirea functiilor manageriale. Este vorba despre:

Functia administrativa: protejarea bunurilor apartinand inreprinderii, impotriva fenomenelor de furt, frauda;

Functia de planificare: planuri de obtinere a resurselor, planuri de crestere a campaniilor promotionale etc.

Functia de control: controlul activitatii intreprinderii, controlul indeplinirii/neindeplinirii planurilor, stabilirea cauzelor;

Functia decizionala: intreprinderea ar trebui sa produca sau sa cumpere un anumit bun? Cat ar costa producerea unui anumit bun? Etc.

Managerii acorda o atentie deosebita si a modului in care utilizatorii externi percep informatia publicata. Motivul fiind acela ca situatiile contabile informeaza tertii asupra capacitatii manageriale a colectivului de conducere.

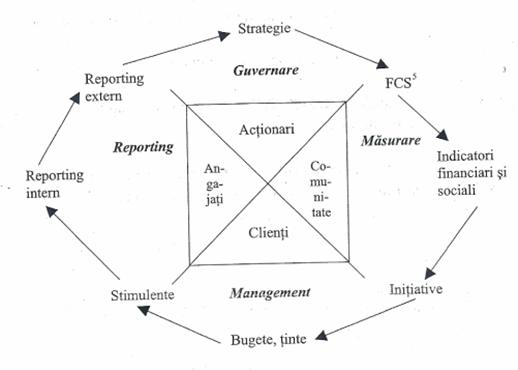

Cel mai bine putem observa relatia comunicarii cu partenerii firmei corelata cu strategia firmei in figura de mai jos( Figura nr. 2):

Figura nr. 2

Relatia firmei cu partenerii sai

In conditiile unei concurente tot mai acerbe, atat firmele de productie, cat si cele pentru servicii au nevoie de noi abilitati pentru a se transforma in firme de succes. Abilitatea unei companii de a mobiliza si exploata activele sale intangibile sau invizibile a devenit mai decisiva decat investitia in active tangibile.

Activele intangibile permit unei organizatii sa[14]:

Dezvolte relatii cu clientii care intretin loialitatea acestora si permit segmentelor noi de clienti sa fie deserviti cu eficienta;

Introduca produse si servicii inovative dorite de anumite segmente tinta de client;

Produca servicii si produse de inalta calitate la cost foarte redus si intr-un termen foarte scurt;

Mobilizeze abilitatile si motivarea angajatilor pentru a continua imbunatatirea proceselor de productie si a calitatii muncii lor.

Tot mai multe studii arata ca investitorii utlizeaza in proportie de cel putin 30% informatii non-fianciare pentru a lua decizii. Astfel ca bilantul contabil si contul de profit si pierdere nu se mai dovedesc a fi de ajuns pentru a surpinde toate fatetele performantei.

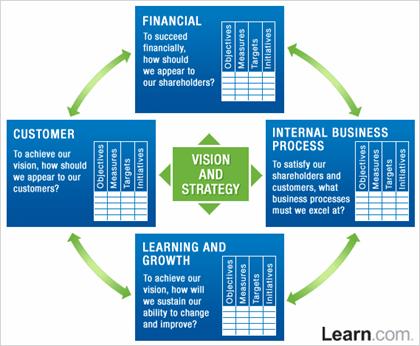

Performanta presupune crearea de bogatie si de valoare in organizatie. In acest sens, performanta reprezinta un raport intre cost si valoarea prestatiilor obtinute. Doua dintre conceptele care domina gestiunea moderna a organizatiilor sunt valoarea si perfomanta. A masura performanta inseamna a aprecia valoarea, iar a cunoaste cauzele valorii inseamna a "traduce" performanta.[15] Tocmai de aceea este indicat sa analizam procesele care participa la mecanismul de crearea a valorii. In acest context se impune utilizarea unui instrument dinamic si flexibil: Balanced Scorecard( BSC). Acesta reprezinta un instrument de planificare si de control strategic, vizand ameliorari in domeniul produselor, proceselor, satisfactiei clientilor, angajatilor si actionarilor( Figura nr. 3).

Balanced Scorecard are trei functii principale:

Masurarea performantei prin utlizarea indicatorilor de executie si cei de conducere.

Sistem de management strategic-asigura alinierea actiunilor prezente la strategia pe termen lung a companiei.

Instrument de comunicare. Acesta este unul dintre cele mai mari merite ale BSC, deoarece permite comunicarea strategiei de-a lungul organizatiei, generand un nou limbaj.

Figura nr3.

Implicatiile Balance Scorecard

BSC presupune schimbarea si mobilizarea organizatiei pentru atingerea obiectivelor. De aceea, importanta este realitatea firmei si nu optimul ei, oamenii din interior, pozitia managementului si o buna cunoastere a firmei. Acesta nu trebuie privit ca un instrument separat in organizatie, ci este necesar sa fie integrat in sistem. BSC este un set de indicatori, financiari si non-financiari care arata construirea performantei intreprinderii prin echilibrarea si inter-conditionarea a patru forte( performanta financiara, procese interne, invatare si crestere si relatia cu clientii), pe baza unei decupari a organizatiei pe baza de procese si activitati.

Pentru a reda analiza

practica a celor trei aspecte prezentate la inceputul lucrarii am

aplicat metoda studiului de caz pe baza situatiilor din trecut: situatii

financiare, arhiva contabila si alte informatii

nonfinanciare facute publice pentru a indentifica diferite domenii

tematice ale rapoartelor in comparatie cu valoarea potentiala a

firmei si cu Balanced Scoredard. Am

ales o societate cotata la bursa, privatizata recent si care incearca

sa implementeze metode moderne de management al firmei.

Faptul ca avem de-aface

cu o companie ce a trecut prin procesul de privatizare romanesc si care

isi desfasoara activitatea intr-un mediu politic haotic si

instabil( in 2009 presedintele PD a cerut ministrului justitiei de la

acea vreme urmarirea penala a fostului ministru al Autoritatii pentru Privatizare si

Administrarea Participatiunilor Statului pe motiv ca a stabilit cu

rea intentie o valoare diminuata fata de valoarea comerciala

reala a bunurilor apartinand ARLO Slatina si SC Alprom S.A)

ne ofera posibilitatea de a ne concentra

mai bine asupra declaratiei de validitate a societatii in raport

cu valoarea sociala si cu privire la sursele de creare a valorii, in

contextul de restructurare a intreprinderilor.

ARLO SA este, cu o

productie de 288.000 de tone metrice de aluminiu primar in 2008, cea mai

mare companie producatoare de aluminiu din Europa Centrala si de

Est( exceptand Rusia). ARLO SA reprezinta astazi una dintre cele mai

mari companii din Romania, avand o contributie importanta la

dezvoltarea economiei locale si nationale. Compania face parte din

grupul international industrial si de investitii Vimetco N.V.

care isi desfasoara activitatea in industria aluminiului.

Exista patru sectoare de productie angrenate in ciclul de

productie a aluminiului electrolitic care, ulterior, este procesat in

produse din aluminiu: sectia anozi(produce anozii necesari pentru procesul

de elcetroliza), electroliza( Produce aluminiul electrolitic. Celula( cuva)

de electroliza este unitatea principala de productie a

aluminiului electrolitic din aceasta sectie. In fiecare dintre cele 6

hale de electroliza functioneaza 132 de celule electrolitice.),

turnatoria( Aluminiul electrolitic este procesat in produse din aluminiu

primar.), si uzina de aluminiu prelucrat( Sleburile sunt laminate la cald

si la rece in placi, table si bobine). Capacitatea de

productie a ARLO permite obtinerea anuala a 265.000 tone de

aluminiu electrolitic, 300.000 tone de produse turnate din aluminiu primar

si 120.000 tone de produse prelucrate din aluminiu. Actiunile ARLO SA

sunt tranzactionate la Bursa de Valori Bucuresti.

Capacitatile de

productie a aluminiului primar se afla in Slatina si cuprind o

sectie de electroliza, capacitati de prelucrare, laminare

la cald si la rece si o sectie de extrudate. Compania mai

detine si combinatul de alumina Alum SA din Tulcea.

Tehnologia de fabricatie si produsele ARLO sunt atestate in

conformitate cu standardele internationale ISO 9001, ISO 14001 si ISO

18001( OHSAS 18001). In ianuarie 2006 ARLO a obtinut autorizatia integrata de mediu.

Clientii ARLO SA sunt

utilizatori finali si comercianti de metale atat din Romania, cat

si din intreaga lume. Peste 80% din productia realizata de ARLO

este comercializata pe piata internationala prin

intermediul Bursei de Metale de la Londra si in baza contractelor directe

pe termen lung cu clienti din 25 de tari ale lumii. State din

Uniunea Europeana( Italia, Grecia, Austria, Ungaria etc.), precum si

Turcia, tarile balcanice si Statele Unite ale Americii

reprezinta principalele piete de desfacere pentru produsele ARLO.

In 1963, Guvernul Romaniei a decis sa construiasca prima si unica uzina de aluminiu, ARLO, in Slatina. Prima sarja de aluminiu romanesc a fiind produsa in 1965.

In 1996, ARLO SA a fost transformata in societate pe actiuni tranzactionate la Bursa de Valori Bucuresti. Dupa prima etapa de privatizare guvernul inca detinea pachetul majoritar de actiuni in companie.

Procesul de privatizare internationala s-a incheiat prin selectarea consortiului de companii Marco Group( astazi Vimetco) ca investitor strategic la ARLO. In octombrie 2002, Guvernul Romaniei a incheiat acordul de privatizare cu Marco Consortium. In prezent, Vimetco N.V. detine peste 84% din actiunile ARLO( vezi Anexa nr. 1). De la privatizarea ARLO din 2002, Marco Group a investit in companie peste 210 milioane USD, care au permis imbunatatirea protectiei mediului, precum si cresterea cu 20% a productiei( la 184.000 de tone), in comparatie cu perioada anterioara privatizarii.

Strategia ARLO SA

In ultimii cinci ani, ARLO SA a

investit aproximativ 245 milioane USD in modernizarea si dezvoltarea

capacitatilor de productie, inclusiv aproximativ 70 de milioane

USD in protectia mediului si imbunatatirea securitatii

muncii. Aceste investitii au avut drept rezultat cresterea

productiei de aluminiu turnat de la 187.052 tone in 2002 la 288.000 tone

in 2008.

Figura nr. 4

Strategia firmei ARLO

A doua perspectiva

strategica consta in concentrarea asupra produselor cu valoare adaugata,

cele doua tipuri fiind( Figura nr.1):

1. Produse primare cu valoare adaugata, care includ bare, sleburi

si sarma.

2. Produse prelucrate cu valoare adaugata, cum ar fi placile, tablele, benzile si extrudatele. "Aceasta este zona asupra careia ne vom concentra in viitor. '

ARLO intentioneaza sa creasca vanzarile de produse laminate plate de la 35.000 de tone in prezent la 65.000 de tone in anul 2011.

Mediu

ARLO S.A. a dezvoltat programe de monitorizare automata a factorilor de impact asupra mediului inconjurator in colaborare cu Agentia Guvernamentala de Protectie a Mediului si cu Directia de Sanatate Publica. A fost desemnat un ofiter de protectie a mediului pentru fiecare divizie a Companiei. In 2006 ARLO SA a primit Autorizatia integrata de mediu, devenind astfel prima companie din regiune si printre primele 10 mari companii din tara care au obtinut aceasta autorizatie, valabila timp de 10 ani, in semn de recunoastere a puternicului sau plan de investitii pe termen lung, a carui valoare prezenta depaseste 20 de milioane USD. Autorizatia de mediu certifica faptul ca toate emisiile produse de Companie sunt in deplina concordanta cu standardele Uniunii Europene.

Societatea a inlocuit tehnologia de epurare umeda a gazelor cu continut de fluor cu tehnologia de epurare uscata a gazelor, marind astfel randamentul de retinere de la 65% la peste 99%. In plus, toate gazele de evacuare sunt conforme cu standardul de cea mai buna practica din domeniu. Emisiile de gaze cu efect de sera au fost reduse cu mai mult de o patrime. Compania a construit prima groapa de gunoi ecologica, iar acum cativa ani a oprit utilizarea azbestului in uzina. In acelasi timp, programele de investitii in protectia mediului au permis companiei ARLO SA sa obtina certificarea ISO 14001 pentru managementul protectiei mediului inconjurator.

Compania implementeaza masuri de eco-eficientizare si siguranta de-a lungul intregului proces de productie si indeplineste cu succes cerintele clientilor din acest domeniu. Este, de asemenea, implicata in activitati legate de probleme globale de mediu prin cooperarea activa cu organizatii internationale in problematica reducerii emisiilor de gaze cu efect de sera.

Siguranta in Munca

ARLO este convinsa ca angajatii sai sunt cea mai importanta valoare a companiei, iar siguranta lor este o prioritate. De aceea compania isi imbunatateste in mod constant conditiile de munca la cele mai inalte standarde, iar certificatul OHSAS 18001 pe care ARLO S.A. il detine, este o dovada in acest sens.

Strategia ARLO este sa investeasca atat in echipamente, cat si in angajati, astfel incat cele doua sa duca la o productivitate mai mare pe angajat. Asadar retehnologizarile au fost realizate in paralel cu instruirea personalului. Compania investeste continuu in programe de protectie a muncii si formare a personalului. Mai exact, in echipamente de protectie a muncii, obiecte sanitare, materiale pentru siguranta a muncii si in programe de instruire a personalului. In plus, ARLO face in mod constant controale pentru a se asigura ca securitatea in munca este in conformitate cu standardele in vigoare.

Pe langa programele de protectie a muncii pentru angajatii sai, ARLO ofera si alte facilitati. Echipa medicala a companiei realizeaza rapoarte de monitorizare a sanatatii, iar pe langa aceasta, angajatii beneficiaza de control medical gratuit si ajutor in caz de urgenta. De asemenea, compania ofera mese zilnice angajatilor, iar celor care lucreaza in conditii speciale li se asigura apa minerala sau ceai si o masa suplimentara. In plus, ARLO promoveaza stilul de viata sanatos, organizand evenimente sportive.

Partners for Financial Stability a publicat pe 9 octombrie 2008 cel de-al zecelea raport bianual privind transparenta online legata de CSR a celor mai importante companii publice din tarile din Europa Centrala si de Est. Raportul arata ca marile companii fac publice in mediul online tot mai multe informatii despre guvernarea corporativa, politica sociala si cea de mediu. In acest raport se vorbeste si despre activitatea societati ARLO SA( alaturi de Petrom, BRD, Transgaz, BancaTransilvania, SIF Oltenia, SIF Transilvania si altele) in care sunt apreciate standardele de mediu, performantele de mediu, programele de sponsorizari si siguranta muncii si respectarea drepturilor omului.

In anul 2008 producatorul de aluminiu ARLO Slatina a donat, cinci ambulante in valoare de 340.000 de euro Serviciului de Ambulanta Slatina. Tot in acest an s-au mai donat 100 000 de euro Directiei pentru Protectia Copilului Olt, in vederea imbunatatirii conditiilor de viata in casutele de tip familial pentru copii cu dizabilitati, dar si pentru acoperirea unor cheltuieli curente pe care le face Protectia Copilului.

In 2007, ARLO a donat Spitalului Judetean de Urgenta din Slatina aparate de ecografie, EKG-uri, monitoare, aparate de anestezie, mese de operatie. Tot in anul 2007 am putut remarca castigarea premiului de excelenta "Responsabilitate sociala corporatista" de la Camera Romana de Comert si Industrie( premiu pentru contributia sa la dezvoltarea economica a Romaniei si a regiunii, oferind peste 3.600 de locuri de munca, cu accentul pe instruire, grija fata de mediu si cu peste 3 mil de dolari donati).

3.Pregatirea informatiei contabile si destinatarul ei la SC ARLO SA

Avand in vedere ca firma a terminat recent procesul de privatizare procesul de comunicare, atat cel intern( angajati, manageri, actionari) cat si cel extern( creditori, clienti, diversi analisti, presa), a fost atent monitorizat si pe cat posibil s-au limitat la transmiterea informatiilor cu caracter obligatoriu sau in scopuri publicitare.

Pentru a obtine sprijinul cat mai multor investitori dar si increderea societatii era esential sa se comunice sursele de creare a valorii( oportunitatile de crestere), descrierea modului de afacere, stadiilor proiectelor aflate in dezvoltare, contabilitatea/ compatibilitatea liderilor si a controlului gestiunii, valoarea adaugata mediului( dezvoltare durabila), valoarea contabila si cea de piata, informatii cat mai pozitive despre actionarul majoritar care a preluat afacerea de la stat, creararea de valoare pentru actionari, informatii despre salariati si alte aspecte juridice ce pot fi facute publice. Alaturi de acestea regasim si diferite analize financiare, rapoarte de audit, decizii ale conducerii facute publice pe Bursa de Valori Bucuresti.

Am analizat rapoartele financiare din 2007( anul imediat urmator dupa finalizarea privatizarii), 2008 si 2009( vezi Anexa nr. 2) folosind date pe de site-ul oficial www.ARLO.ro, www.bvb.ro, ropoarte catre CNVM( Comisia Nationala a Valorilor Mobiliare) si alte informatii nonfinanciare publicate.

Conceptul de valoare este implicat la mai multe niveluri in urma privatizarii comapaniei. Se refera in primul rand la valoarea contabila, si include toate sumele care apar in situatiile financiare ale societatii, impreuna cu justificari pentru alegerile facute in note, atunci cand este necesar( vezi Anexa nr. 3). Toate opiniile auditorilor sunt emise fara rezerve si asta conduce la un plus de incredere fata de informatiile emise de ARLO.

Al doilea nivel de contexte explicite( altele decat evaluari contabile) il reprezinta crearea de valoare care reiese atat din rapoartele anuale( investitii) cat si din informatii publicate referitoare la protectia angajatilor si responsabilitatea sociala. Dar despre acest lucru am discutat mai mult la capitolul de Responsabilitate sociala.

Revenim la destinatarul informatiei contabile la SC ARLO SA si putem concluziona urmatoarele categorii de receptori:

o Cea mai importanta categorie, actionarii sunt cel mai interesati de rezultatul final al fiecarui an financiar si in special de repartizarea dividendelor. Anlizand rata de crestere, observam ca in anul 2007 societatea avea un dividend brut/ actiune de 0,6062 RON, in 2008 0,2239 RON iar in 2009 s-a ajuns la o valoare de 0,1876 RON dar in acelasi timp au si scazut datoriile foarte mari care erau catre stat( bugete de asigurari) si au crescut investitiile.

De informarea cat mai corecta a actionarilor are grija si Bursa de Valosi Bucuresti si Comisia Nationala a Vlorilor Mobiliare, astfel ca in perioada anterioara finalizarii privatizarii societatea a fost amendata pentru falsa informare a actionarilor de catre Bursa de Valori Bucuresti: "Comisarul general al Bursei de Valori Bucuresti, Ionel Oprea, a cerut Comisiei Nationale a Valorilor Mobiliare( CNVM) amendarea societatii ARLO Slatina cu 1% din capitalul social - aproximativ 8 miliarde de lei, pentru includerea, in mod repetat, in comunicatele si rapoartele curente catre investitori a unor informatii false, incorecte sau inexacte, informeaza un comunicat al BVB. Oprea a mai solicitat si sanctionarea cu amenda la limita maxima a tuturor membrilor Consiliului de Administratie al ARLO Slatina. Autoritatea pentru Privatizare are patru reprezentanti in Consiliul de Administratie, ultimul post fiind ocupat de reprezentantul societatii Conef Bucuresti, actionar la ARLO.[17]"

Pentru

a evita astfel de cauri s-a format un audit intern care trebuie sa

supervizeze administrarea companiei pentru a verifica daca situatiile

au fost intocmite legal, in conformitate cu inregistrarile, daca

acestea sunt efectuate in mod regulat si daca evaluarea elementelor

de patrimoniu a fost realizata in conformitate cu regulile stabilite

pentru intocmirea si prezentarea situatiei financiare.

Auditorii interni informeaza directorii despre neregulile constatate in

administrare si despre incalcarea prevederilor legale si ale

prevederilor Statutului. Acestia, la randul lor, informeaza Adunarea

generala in legatura cu cazurile mai importante.

o Managerilor li se cere sa faca anumite consideratii , estimari, presupuneri in legatura cu valorile conabile ale activelor si pasivelor care nu pot fi usor deduse din alte surse de catre actionari. Estimarile acestora se bazeaza pe experienta istorica precum si alti factori considerati a fi relevanti.

Mai jos de afla consideratii pe care directorii le-au facut in procesul de aplicare a politicii contabile ale Grupului si care au un efect puternic asupra sumelor recunoscute in situatiile financiare finale.

i. Deprecierea imobilizarilor corporale si necorporale cu exceptia fondului comercial

La fiecare data a bilantului Grupul analizeaza valorile contabile ale imobilizarilor corporale si necorporale penrtu a determina daca exista vreun indiciu ca aceste imobilizari au suferit pierderi din depreciere. Daca exista un astfel de indiciu, valoarea recuperabila a imobilizarilor este estimata pentru a determina valoarea deprecierii(daca exista). Valoarea recuperabila a unui activ sau a unei unitati generatoare de numerar este cea mai mare dintre valoarea justa mai putin costurile de vanzare si valoarea sa de utilizare. In estimarea valorii de utilizare fluxurile viitoare de numerar estimate sunt actualizate la valoarea lor prezenta folosind o rata de actualizare inainte de inpozitare care reflecta conditiile curente de piata cu privire la valoarea in timp a banilor si riscurile specifice imobilizarii pentru care estimarile fluxurilor viitoare de numerar nu au fost ajustate.

ii. Pentru a determina daca fondul comercial este depreciat este nevoie de o estimare a valorii de utilizare a unitatilor care genezeaza numerar pentru care fondul comercial a fost alocat. Calcularea valorii de utilizare cere ca directorii sa estimeze fluxurile viitoare de numerar preconizate sa decurga din unitatile care genereaza numerar si o rata de actualizare potrivita pentru a calcula valoarea prezenta.

iii. Perioada de functionare a constructiilor, terenurilor, instalatiilor tehnice si echipamentelor. Grupul revizuieste durata de functionare estiamate a constructiilor, terenurilor, instalatiilor si echipamentelor la sfarsitul fiecarui exercitiu financiar anual.

Pentru ca astfel de estimari sa se faca cat mai aproape de realitate este nevoie ca managerii si departamentele conduse de acestia sa perceapa cat mai bine informatia cu care au de-a face pentru a forma o opine unitara la nivel de companie.

o Bancherii folosesesc si ei informatiile contabile furnizate de societate, in special pentru a garanta imprumuturile acordate. La sfarsitul anului 2009 ARLO beneficiaza de urmatoarele linii de credite:

Garantarea faciltatii de credit multivaluta cu Banca Comerciala Romana( BCR): Imprumutatul se obliga sa constituie garantia reala mobiliara fara deposedare asupra soldului creditor al conturilor curente deschise la banca.

Garantii aferente contractului cu ING Bnak NV Amsterdam, Bucharest Branch( ING): Garantia este reprezentata de o garantie reala mobiliara constituita de catre Imprumutat asupra tuturor conturilor deschise la ING Bank.

Garantii aferente contractului cu UNICREDIT BANK( UNCR): Garantia este reprezentata de o garantie reala mobiliara constituita de catre Imprumutat asupra tuturor conturilor deschise la Unicredit Bank.

Garantii aferente contractului cu Raiffeisen Bank( RZB): Facilitatea de credit contractata de la Raiffeisen Bank este garantata printr-o garantie reala mibiliara de prim rang de prioritate asupra conturilor deschise la aceasta banca.

Garantii aferente contractelor cu Unicredit Bank Austria AG( UBA): Garantia reala mobiliara consta in cesiunea de creante prezente si viitoare decurgand din contractele incheiate de ARLO cu partenerii sai.

Angajamentele aferente acestor contracte de credit obliga, printre altele, mentinerea anumitor indicatori in limitele agreate cu bancile, cum ar fi:

Indicatorul indatorarii, respectiv datorii curente purtatoare de dobanda/veniturile anuale calculate inainte de deducerea dobanzilor, taxelor, deprecierii si amortizarii;

Indicatorul Capital Net Tangibil/Total Active Tangibile. La 31 deccembrie 2009 ARLO indeplinea toti indicatorii prevazuti in contractele de credit. In cazurile in care in timpul anului au fost inregistrate situatii de nerespectare a indicatorilor, au fost negociate amanari cu bancile pentru ca aceste situatii sa fie remediate.

Societatea a modificat o facilitate de credit de 135 milioane USD prin amendament datat 16 martie 2010 semnat cu creditorii facilitatii, iar liniile bilaterale au fost modificate. Amendamentul modifica unul din indicatori( este vorba despre valoarea neta a imobilizarilor corporale) de la 50% la 40% cu efect pentru 30 decembrie 2009, pentru calculul aferent datei de 31 decembrie 2009. Avand in vedere ca data amendamentului este ulterioara datei de raportare, societatea a trebuit sa clasifice acest credit ca avand o scadenta de pana la un an. Pe baza ultimelor proiectii, insa, conducerea se asteapta la o conformare a cerintelor acordului in viitor. Prin urmare, se estimeaza ca acest credit va fi clasificat ca fiind unul pe termen lung in urmatoarea perioada de raporate.

In anul 2008 societatea si-a mai prelungit doua linii de credit: cu Raiffeisen Bank si Banca Comerciala Romana.

o Ca un stimulent al angajatilor, prin Contractul colectiv de munca societatea s-a angajat sa acorde benficii acestora la data pensionarii. Astfel, se inregistreaza provizioane pentru pensii rezultate pe baza unui calcul actuarial privind sumele acordate cu ocazia pensionarii, efectuat de un actuar.

Pentru

ca la SC ARLO SA exista si un sindicat al muncitorilor care

beneficiaza de un contract colectiv de munca, acestia au si

anumite cereri materiale bazandu-se pe cifre contabile. In Februarie 2010 acestia

solicitau: ".va inaintam prezenta prin care va

facem cunoscute punctele ramase in divergenta la negocierea CCM

2010", se arata in adresa inregistrata ieri la sediul

unitatii. Sindicalisti de la Solidaritatea vor ca prima in

suma fixa de 200 de lei, platita la lichidare, sa fie

inclusa in salariu, corectii pe grila de salarizare, prime lunare

acordate salariatilor care au performante deosebite in echipa,

spor de 100% pentru zilele lucrate sambata, dar si cresteri

salariale de 25%.

"Solicitam acest lucru deoarece productivitatea muncii a crescut in

ultimii doi ani cu 15%, datorita disponibilizarii a 1.860 de

salariati, cu toate ca Hala 9 este oprita. () In aceste

conditii este de nepermis o crestere salariala mai mica de

25%, deoarece in sedinta de negociere din 27 ianuarie a fost

prezentat bugetul aprobat cu fondul de salarii pentru 2010, care permite o

crestere a salariilor pentru personalul existent cu 30%. De asemenea,

Comisia de negociere a CCM trebuie sa aiba in vedere faptul ca,

in 2009, din cauza crizei mondiale care a afectat o perioada societatea,

angajatii au renuntat la orice fel de cresteri salariale pentru

a sprijini societatea."[18]

Din conducerea sindiatelor fac parte: Ion Popa- Sindicatul Liber ARLO, Ion

Comanescu - Sindicatul Liber Independent Alprom, Constantin Popescu -

Sindicatul Aluministul, Albu Tudor - Sindicatul UPSA. Conform liderulului Sindicatului Aluministul, Constantin

Popescu, in societate mai munceau la inceputul acestui an circa 2.500 de

persoane. Venitul mediu brut primit de acestia este de 2.700 de lei. In

aprilie, la finalul negocierilor acestia au obtinut prima de 200 de

RON lunara si o marire a salariilor de 6%.

Pe parcusul celor 3 ani analizati au parasit compania peste 2000 de angajati datorita modernizarii utilajelor dar si pentru eficientizarea unitatii.

o Clientii au sume in avans acordate societatii si sunt interesati ca acestia sa isi poata onora contractele si sa nu piarda sumele platite ca anvans. Avand in vedere ca firma tranzactioneaza foarte mult pe piata internationala, de multumirea clientului depinde si prestigiul firmei si imaginea fata de economia nationala.

Pe parcursul perioadelor de raportare Grupul a vandut facturi cu pondere semnificativa in cadrul facilitatilor de factoring. Facilitatile de factoring sunt fara recurs. Grupul derecunoaste facturile vandute la data transferului si recunoaste taxele de factoring si comisioanele la data finantarii. Pe plan international, ARLO are concurenti in ceea ce priveste costurile de productie pe tona, dar la calitate mai slaba. Principalii competitori sunt mari grupuri multinationale, partial sau total integrate, cum ar fi: Alcan-Aluswisse-Pechiney Canada, Hydro Aluminium-VAW Norvegia, Alba Bahrain, Egyptalum Egipt, Dubal Dubai, Krasnoyark, Bratsk, Tadzhik, Sayanarsk Rusia. Aceste companii sunt formatorii de piata in privinta standardelor tehnice si calitative in industria aliajelor din aluminiu si a produselor semi-finite. Industria aluminiului este greu de penetrat, barierele de intrare pe piata fiind reprezentat de costuri investitionale foarte mari pentru deschiderea unei uzine de procesare a aluminiului( peste 300 mil dolari). Cei mai importanti clienti externi ai ARLO sunt: Marubeni, Glencore International Elvetia, Impol Slovenia, Alcoa Ungaria si Alcoa Olanda, Pirelli Group, Brandeis Anglia All.co Spa Italia, FinAl Spa Italia, Alnor SpA Italia, Nuova Alumimuio Nord Italia, Metra Italia, IMET Italia.[19] Acestia executa lucrari de mare amploare si sunt interesati sa primeasca materia prima in timp util si la o calitate cat mai buna.

o In ceea ce priveste informatia contabila transmisa statului, aceasta este de cele mai multe ori cu caracter obligatoriu si informatiile publicate pot fi prelucrate( implicatiile contabilitatii creative) si transmise in alt fel si cu alt inteles fata de raportarile interne.

Institutiile statului sunt implicate si in modul in care trebuie transmisa informatia contabila, acestea emit proceduri si legi cu caracter obligatoriu: in cadrul programului de armonizare a contabilitatii romanesti cu aceste norme internationale s-a emis, mai intai, ordinul ministrului finantelor nr. 403/1999 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatilor Economice Europenesi cu Standardele de Contabilitate Internationale( in Monitorul Oficial nr. 480/1999). S-a prevazut ca reglementarile din acest act normativ sa se aplice pentru situatiile financiare ale anului 1999 de catre un esantion de societati comerciale cotate la Bursa de Valori Bucuresti si de intreprinderi de interes national. In plus, avand in vedere ca avem de-aface cu o firma recent trecuta prin procesul de privatizare aceasta a a fost atent monitorizata de catre institutiile statului si chiar i-au fost impuse anumite sume pentru investitii anuale.

Integrarea in Uniunea Europeana a conditionat realizarea privatizarii pe intreg ansamblul economiei nationale, iar dezvoltarea acestei cerinte s-a constituit intr-un angajament asumat de Guvernul Romaniei. Societatea ARLO a fost considerata ca avand rezultate notabile in peisajul economiei romanesti si tinta era nu atat vanzarea intreprinderii cat dezvoltarea macroeconomica si punerea in functiune a mecanismului de autoatragere de investitoti secundari, romani sau straini.

Pentru a face fata mediului instabil, ARLO a obtinut in aprilie 2009 preturi preferentiale cu Hidroelectirca(companie controlata de stat prin Ministerul Economiei, Comertului si Mediului de Afaceri) pana in anul 2018, pretul fiind stabilit de o serie de factori cum ar fi si cotatia aluminiului la bursa metalelorde la Londra. Se pare ca initiativa acestui contract a apartinut directorului general de la Hidroelectrica, acesta explicand ca ARLO nu va rezista pe piata daca va cumpara de la una din dintre viitoarele doua companii nationale.

o Analistii financiari( cum sunt si cei din interiorul Bursei de Valori Bucuresti) au acces la o mare parte din informatiile ARLO si pe baza lor calculeaza perspectivele de crestere ale companiei, previzionari ale rezultatelor, anumiti parametrii de investitie, la cererea clientului pot calcula si raitingul societatii si chiar recomandari de investii. Opiniile furnizate de acesti specialisti sunt semnificative pentru potentialii investitori si de multe ori influienteaza pozitia companiei pe piata.

Tot in aceasta categorie ii putem alatura si pe jurnalisti si pot afirma ca pe parcusul anilor au fost foarte interesati de strategia societatii, investitiile, rezultatele ei si de angajatii sai, asta pentru ca am gasit foarte multe informatii, stiri si analize in ziare locale, nationale sau site-uri de specialitate.

Sintentizand, putem afirma ca fiecare persoana care este interesata de felul in care socitatea actioneza economic si social, are nevoi diferite de cunoastere, dorinte si interese diferite fata de reusita companiei si este aproape imposibil ca toti sa fie declarati multumiti.

Avand in vedere strategia intreprinderii pot afirma ca aceasta imbina structura organica( orientare spre oameni) cu sturctura mecanica( orientarea spre rezulat, costuri) cu o mai mare influienta din partea structurii organice. Acest lucru reiese din faptul ca societatea pune accent pe pregatirea profesionala, pe siguranta angajatilor dar in acelasi timp totul trebuie sa duca la o productivitate mai mare pe angajat. Compania nu masoara satisfactia angajatilor, motivarea acestora dar este interesata de rezultatele produse de acestia.

In acelasi timp se observa orientarea strategiei catre excelenta operationala. Se pune accent pe superioritatea activitatii de productie iar angajatii sunt motivati si stimulati astfel incat productivitatea fiecaruia sa cresca. Se urmareste atent evolutia cheltuielilor si in special ponderea acestora asupra rezultatului final.

Am urmarit strategia firmei fata de cele patru perspective ale modelului blanced scorecad si am indentificat urmatoarele variabile supuse masurarii atat la nivel operational, cat si la nivel strategic:

Performanta financiara;

Performanta proceselor interne;

Perfomanta invatarii si cresterii firmei;

Performanta in relatiile cu clientii.

Perspectiva financiara se axeaza pe calcularea catora indicatori financiari considerati mai importanti pentru companie( Vezi Anexa nr.3) cum sunt: indicatorii de lichiditate, indicatori de risc, cifra de afaceri( vezi grafic) rentabilitatea capitalului angajat, marja bruta din vanzari( in scadere de la an la an), pretul mediu pe actiune, rezultatul pe actiune si cativa indicatori de gestiune. Este evident ca ARLO isi doreste rezultate financiare cat mai bune( pentru a micsora si pierderile anterioare) si urmareste indepliniea acestora de catre fiecare angajat in parte, pe departamente, pe tipuri de produse.

Graficul nr. 1 Evolutia cifrei de afaceri

Eficienta proceselor interne consta in abilitatea de a trasforma materia prima in produse( iesiri) la cel mai mic cost. Urmarirea periodica a eficientei reprezinta un indicator de gestiune deoarece pot fi efectuate corectii inainte ca efectul sa fie vizibil in rezultatele financiare. Urmarind indicatorii deja calculati in anexe si strategia companiei putem observa ca se doreste o maximizare a productiei la un nivel stabilit, o productivitate cat mai buna pe angajat, un randament maxim al utilajelor.

Principala grija a investitorilor a fost sa modernizeze ciclul de productie si s-a urmarit gradul de productivitate/eficienta a acestei activitati si cum se reflecta acestea in rezultatul final.

Performanta invatarii si cresterii firmei: se evidentiaza salariile pe categorii de personal, la sfarsitul fiecarui an s-au format provizioane pentru prime acordate salariatilor si pensii( societatea ofera salariatilor la pensionare compensari conform contractului colectiv de munca).

Principalul obiectiv al firmei, in materie de resurse umane, este pastrarea personalului calificat, in conditiile in care numarul de ingineri disponibili pe piata este limitat.

"Avem un program de recrutare intern, dar, avand in vedere ca inginerii specializati sunt cel mai greu de gasit, mergem pe prin- cipiul ca mult mai bine este sa ii formam aici, in functie de cerintele noastre", explica Nastase. Compania investeste 150.000 de dolari (95.000 de euro) anual, pentru programe de training axate pe diverse domenii.

Pentru sutinerea relatiei cu clientii, ARLO a apelat la o agentie de comunicare specializata, Premium Communication, isi fac reclama pe site-uri gen www.bizoo.ro dar se gasesc si foarte multe articole in presa scrisa sau informatii online. Firma a apelat si la cercetari specializate pentru a-si putea organiza foarte bine strategia: cei de la Neomar Consulting au efectuat in cursul anilor 2007-2008 un studiu de piata privind sistemele de tamplarie din PVC si aluminiu( un studiu multiclient pe baza interviurilor cu expertii si a sondajelor de opinie), auditul nevoilor si gradul de satisfacere a clientilor.

Faptul ca ARLO a investit in modernizarea ciclului de produtie si incearca sa isi pastreze angajati vechi si specialisti in domeniu va duce la crearea de valoare pentru clienti chiar daca acest proces este unul de lunga durata.

Asa cum ne asteptam, nu putem gasi un echilibru perfect in rapoartele anuale ale firmei, cu accent, in mod firesc, pe axa financiara care este dominanta. Managementul pe baza de balanced scorecard este greoi si majoritatea concluziilor sunt desprinse din stirile publicate in combinatie cu parerile economistilor si a datelor ce rezulta din situatiile financiare publicate.

Pornind de la informatiile de mai sus am putut redacta niste concluzii subiective cu privire la echilibrarea raportarii si conceptul de responsabilitate sociala la S.C. ARLO S.A.

Investitorii olandezi au adus in companie o idee modernista si chiar nonconformista pentru perioada postcomunista: crearea de valoare sociala sau responsabilitatea companiei fata de societate. Pot afirma ca acest concept este bine inteles de manageri si actiunile deprinse de acestia au fost oportune. S-au facut diverse donatii catre serviciile de sanatate sau alte comunitati sociale si in acelasi timp se pune accent si pe grija de mediu( investitia in utilaje, obtinerea certificarilor de mediu dar si pregatirea angajatilor). Astfel, compania tinde sa indeplineasca toate cele patru aspecte ale responsabilitatii: economica, legala, etica si filantropica. Desi aceste lucruri sunt considerate de catre localnici mai mult o 'mita' adusa societatii care considera ca interesele politice si cele economice sunt mai presus de conditia umana si meritele socitatii din zona si nu numai, sau facut investitii benefice pentru intreaga societate.

Din punct de vedere al actionarilor, cred ca acestia se simt multumiti atata timp cat primesc castiguri( dividende) la un nivel satisfacator fata de capitalul investit. Daca la preluarea companieie( privatizarea ei), investitorii au avut de indeplinit si obiective obligatorii rezultate din negocierile cu statul( investitii majore, mentinerea angajatilor, plata datoriilor), la momentul actual acestia privesc si spre satisfactia clientilor, extinderea pe piata si tot ce ar implica castiguri mai mari. Daca ne gandim la rapoartele primite de la contabilii angajati, actionarii au interesul si autoritatea de a cere informatii cat mai complete si corecte. Ei pot cere lamuriri suplimentare sau pot impune schimbarea datelor raportate catre alte persoane interesate de actiunile societatii.

Relatia managerilor companiei cu salariatii este una foarte tensionata si in fiecare an au loc proteste si negocieri dure intre cele doua tabere. Salariatii considera ca nu li se trasmit informatiile in mod corect si complet. Acestia sunt de parere ca actionarii isi urmaresc doar castigurile proprii si nu sunt interesati si de existenta si confortul salariatilor. Desi s-au format grupuri sindicale, angajatii ii acuza pe conducatorii lor ca au tradat interesele grupurilor, politicul are o mare influenta in negocierele dintre cele doua parti si astfel sunt privati de orice fel de protectie sociala de grup.

Ca aproape orice salariat, acestia se simt nedraptati, considerand ca li se cuvine mai mult si isi asuma rolul de victima. Desi uneori acestia isi doresc sa cunoasca anumite rezultate si decizii in amanunt, acest lucru nu este posibil si nici recomandat 100%. De exmplu: angajatul isi poate dori un salariu mai mare, bonusuri dar managerii se pot gandi sa investeasca in utlilaje, in calitatea materialelor, sa acorde reduceri pentru anumiti clienti, sa mareasca publicitatea sau sa apeleze la diferiti consultanti specializati. Aceste decizii considerate 'potrivnice' angajatilor pot fi obiective de termen lung ale conducerii care privesc spre atragerea de noi clienti, de cresterea calitatii si competitivitatii pe piata si in acelasi timp poate aduce beneficii slariatilor pe termen lung.

Bancherii, clientii si analistii financiari nu au putere de negoicere prea mare in fata companiei decat daca si ei la randul lor sunt companii mari sau foarte mari.

Institutiile statului au avut o implicare importanta in activitatea companiei. Avand in vedere procesul de privatizare care a avut loc, multe decizii si activitati au fost impuse dar in acelasi timp in spatele lor au stat si interese politice economice sau personale.

Deasemenea, am abordat un concept nou pentru managementul romanesc, cel de balanced scorecard. Neavand la dispozitie informatii din interiorul companiei si o parere clara exprimata de conducatorii acestia, consideratiile facute nu sunt neaparat reflectate identic in conceptia interna a companiei. Strategia companiei si modul in care actioneaza aceasta releva ca cea mai importanta latura este cea financiara. Acest lucru se datoreaza si faptului ca firma a fost preluata cu datorii istorice si a fost nevoie de 'reconstruirea' ei finaciara printr-un management adecvat dar si cu sacrificii( compromisuri) din partea tuturor.

Revenind la intrebarile noastre initiale, in ceea ce priveste locul de creare de valoare in comunicarea financiara, tipurile de valoare de stire si beneficiarii si surse de creare de valoare identificate in rapoartele anuale, putem concluziona, ca raportul anual este fundamental bazat pe comunicare de contabilitate si situatiile financiare, dar surse indirecte indica si crearea de valoare substantiala, in special in ceea ce priveste capitalul uman si capitalul structural al companiei. Exista o aparitie de raportare a valorii sociale, prin care compania doreste sa obtina legitimitate cu publicul, raspunde, de asemenea presiunii din partea mass-media si puterea politica dar ofera mai degraba informatii limitate iar in declaratiile de valoare gasim explicit crearea de valoare pentru actionari.

Aceste rezultate se refera la cazul specific al companiei ARLO SA si contextul sau adiacent(privatizare, presiunea publica, economie in tranzitie, integrarea europeana) si mai larg( industria aluminiului, strategia sensibila la nivel global).

Responsabilitatea sociala corporatista: de la teorie la practica, Luminita Oprea, Ed. Tritonic, Bucuresti 2005;

Integrarea activitatii de responsabiltate social in planificarea strategic, Alin Stancu, Valerica Olteanu cond. st., Ed. [s.n.], Bucuresti 2009;

Informatie, analiza si decizie in contabilitate, Vasile Raileanu, Ed. Edimpress Camro, Bucuresti 1998;

Capitalul uman si cresterea economica, Gabriel Staicu, Coralia Angelescu cond. st., Ed. ASE, Bucuresti 2006;

Piata informatiei contabile: actori, interese, scenarii si perspective, Liliana Feleaga, Niculae Feleaga cond. st., Ed. ASE, Bucuresti 2008;

Comunicare Manageriala: concepte, deprinderi, strategie, Rodica M. Candea, Dan Candea, Ed. Expert, Bucuresti 1996;

Comunicare Manageriala: o critica a noilor forme de putere in organiztie, Olivesi Stephane, Ed. Tritonic, Bucuresti 2005;

Contabilitate manageriala aprofundata: Paul Diaconu, Nadia Albu, Stere Mihai, Catalin Albu, Flavius Guinea, Ed Economica, Bucuresti 2003;

Solutii practice de eficientizare a activitatilor si de crestere a performantei organizationale, Nadia Albu, Catalin Albu, Ed. CECCAR, Bucuresti 2005;

Oprimizareapozitiei financiare si a performantelor intreprinderilor intre strategiile de conservatorism si de optimism conatbil, Stefan Bunea, Nicolae Feleaga, Ed. ASE, Bucuresti 2004;

Imblanzirea junglei contabilitatii, Niculae Feleaga, Ed. Economica, Bucuresti 1996;

IASC, Framework for the preparation and presentation of financial statements, aprilie 1989;

Contabilitatea ca joc social, Nicolae Feleaga, Ion Ionascu, Tratat de contabilitate financiara vol. I, Ed. Economica, Bucuresti 1998;

Musetescu poate fi cercetat pentru privatizarea ARLO si Alprom, Ziarul Fianciar, 13 sept. 2009, Autor: Mediafax;

Utilizatorii informatiei financiar-contabile, Revista Finante publice si Contabilitate, v18, nr. 9,2007, pag. 4-9;

Instrumente de conducere-comunicare manageriala, Revista de Comert v8, nr. 11-12, pag. 85-87, Autor: Alexandru Ghiocel;

Dimensiunile inteligentei organizationale in companiile romanesti, din perspectiva capitalului uman, Economie teoretica si aplicata v15, nr. 10, 2008, pag. 39-52, Autor: Viorel Lefter, Mihaela Prejmerean, Simona Vasilache;

www.ARLO.ro

www.bvb.ro

Herbet Simon concepe organizatia - fie aceasta publica sau privata - ca fiind in echilibru atunci cand managerii reusesc sa balanseze contributiile si beneficiile diversilor actori interesati (stakeholders).

Teza de doctorat:Marketingul si societatea. Integrarea activitatilor de responsabilitate sociala in planificarea strategica a companiilor romanesti. Alin Stancu, cond. st. Valerica Olteanu

In multe cazuri, investitia in actiuni privilegiate este considerata, datorita ratei fixe a dividendului, similara imprumuturilor pe termen lung. Totusi, in spatele acestei asemanari se afla o diferenta semnificativa:iin cazul imprumuturilor, dobanda trebuie sa fie platita indifferent daca s-a realizat sau nu profit, in timp ce pentru dividendele privilegiate nu exista nici o datorie inainte de anuntul managerilor. Din acest motiv, dobanzile sunt contabilizate ca o cheltuiala, iar dividendele privilegiate ca o repartizare de profit.

Aceasta metoda performanta de gestiune, de origine japoneza, se poate aplica in intreprinderile cu inalt nivel de automatizare si informatizare: ea presupune o politica de stocuri apropiata de zero.

Contabilitate manageriala aprofundata: Paul Diaconu, Nadia Albu, Stere Mihai, Catalin Albu, Flavius Guinea, Ed. Economica, Bucuresti 2003.

Solutii practice de eficientizare a activitatilor si de crestere a performantei organizationale, Nadia Albu, Catalin Albu, Ed. CECCAR, Bucuresti 2005

https://www.ziaruldeiasi.ro accesat la 23.05.2010

https://www.gdo.ro/ accesat la 22.05.2010

https://www.clubafaceri.ro/ accesat la 22.05.2010

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3167

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved