| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte |

| Economie | Transporturi | Turism | Zootehnie |

LUCRARE DE LICENTA

POLITICA DE SALARIZARE IN VANZARI

CAPITOLUL I - Forta de vanzare. Agentii de vanzari

1. Rolul si obiectivele fortelor de vanzare in activitatea firmei

Vanzarea personala[1] este bratul interpersonal al comunicatiilor de marketing prin care forta de vanzare interconditioneaza cu clientii actuali si potentiali pentru a vinde si a construi relatiile.

Cand vorbeste despre forta de vanzare, Kotler remarca: "Cand cineva spune -reprezentant de vanzari - ce va vine in minte? Probabil stereotipul - vanzatorului calator -,comerciantul care vorbeste rapid si care zambeste tot timpul, ce calatoreste pe teritoriul sau pentru a-i "pacali" pe clientii sceptici sa-i cumpere marfa". Totusi, Kotler revine asupra afirmatiei remarcand corect ca aceste stereotipuri sunt demodate, ca azi majoritatea reprezentantilor de vanzari profesionisti sunt barbati sau femei bine educati si bine pregatiti, ce lucreaza pentru a construi relatii pe termen lung cu clientii lor. Ei fac aceste lucruri nu prin pacalirea clientilor, ci prin ajutarea lor, evaluandu-le atent nevoile si rezolvandu-le prompt problemele. Razvan Zaharia defineste forta de vanzare dupa cum urmeaza[2]: "Forta (sau fortele) de vanzare a intreprinderii este grupul de persoane care reprezinta intreprinderea si care au ca sarcina explicita si principala sa vanda sau sa faca sa se vanda produsele sau serviciile acesteia, prin contactul direct cu cumparatorii, cu consumatorii, cu distribuitorii sau cu prescriptorii".

Prin urmare, forta de vanzare este constituita dintr-un grup de oameni, care pot fi sau nu angajatii firmei, dar care o reprezinta pe aceasta in contactul cu potentialii sau efectivii clienti. Sarcina fortei de vanzare este pe de o parte sa vanda (produse sau servicii ale firmei pe care o reprezinta), iar pe de alta parte sa depuna toate eforturile pentru a face sa se vanda produsele sau serviciile organizatiei (in acest caz forta de vanzare nu realizeaza ea efectiv vanzarea). Forta de vanzare este pozitionata in cadrul politicii comunicationale, deoarece unul dintre rolurile importante ale acesteia vizeaza transmiterea informatiilor de la producator la consumator, dar mai ales de la consumator la producator. Feed-back-ul consumatorilor ajunge astfel prompt la organizatia producatoare prin intermediul fortei de vanzare.

Multa vreme, vanzarea a fost vazuta ca cea mai slaba componenta a marketingului. Definirea marketingului[3], ca o filozofie de afaceri compara deseori avantajele oferite de conceptul de marketing fata de gandirea orientata spre vanzari sau productie. Nu trebuie ignorat faptul ca marketingul are nevoie atat de productie (produse de calitate) cat si de vanzare. Companii precum Marks and Spencer sau IBM (cu o bogata activitate de marketing), recunosc importanta deosebita a vanzarilor. Departe de a incerca sa vare pe gat produse unor clienti inocenti, aceste companii fac eforturi sa afle ce doresc clientii lor pentru a le putea satisface dorintele prin servicii personale.

Prin urmare, forta de vanzare este

departe de a fi persoana care isi pune piciorul in

Bill Donaldson[4] remarca diferenta esentiala intre vanzare si celelalte elemente ale activitatii de marketing si anume - contactul personal -. Nevoia stabilirii unui contact personal poate diferi, functie de o varietate de factori precum: tipul de client, frecventa cumpararii, noutatea produsului etc. Domeniile de aplicare si oportunitatea vanzarii personale variaza, functie de etapa in care se afla procesul de cumparare si de diferitele categorii de bunuri. in procesul de vanzare personala se pot identifica mai multe etape dupa cum urmeaza:

Realizarea contactului;

Trezirea interesului;

Crearea unor performante;

Formularea unor propuneri;

incheierea tranzactiei;

Mentinerea relatiilor de afaceri.

Despre rolul personalului de vanzari s-a vorbit mult si deseori in contradictoriu, Bill Donaldson considera ca acesta ar consta in[5]:

Solutionarea problemelor clientului;

Mentinerea (si dezvoltarea) retelei existente de relatii comerciale;

Crearea de noi debuseuri;

Furnizarea catre clientii existenti si cei potentiali a unor servicii adecvate, cum ar fi ofertarea unor cotatii de preturi, consilierea clientilor si gestiunea plangerilor;

Reprezentarea companiei;

Asigurarea fluxului de informatii dinspre clienti spre companie si invers.

In ultimul timp au inceput sa se manifeste mai multe tendinte ce par sa afecteze rolul personalului de vanzari, dupa cum urmeaza:

Aparitia unor agenti de vanzari mai bine instruiti si calificati, ce pun mai mult accent pe calitate;

Echipele de vanzari dau dovada de mai mult profesionalism, cultivand relatii mai stranse cu clientii;

Se observa o utilizare mai sustinuta a calculatoarelor, a e-mail-ului, a Internetului si marketingului prin baze de date;

Mai putini clienti, dar mai interesati, cicluri de vanzare mai lungi;

Mai multe sarcini de rezolvat, precum managementul logisticii si vanzarile promotionale;

Un nivel de concurenta continua si la nivel inalt mai ales pe pietele internationale.

Obiectivele pe care fortele de vanzare ale firmelor trebuie sa le indeplineasca difera destul de mult, functie de o serie de aspecte. Totusi, in mod obisnuit, ele indeplinesc cel putin una din urmatoarele sarcini[6]:

Prospectarea - gasesc clienti noi ;

Comunicarea - transmit informatii cu privire la produsele si serviciile firmei;

Vanzarea - vand produse contactandu-i pe clienti, prezentandu-le marfa, raspunzand obiectiilor acestora si incheind afacerea;

Servirea - personalul de vanzari presteaza servicii pentru clienti (ofera sprijin in rezolvarea problemelor, asigura asistenta tehnica, acorda sprijin financiar);

Culegerea informatiilor - personalul de vanzari efectueaza studii de piata, culege informatii cu privire la aceasta si intocmesc rapoarte referitoare la contactele de afaceri avute in firmele orientate spre piata, forta de vanzare trebuie sa se concentreze asupra acesteia si sa se orienteze catre client.

Firmele orientate spre piata vor avea mult mai mult de castigat decat cele orientate spre desfacere. Personalul de vanzari nu trebuie doar sa vanda, el trebuie sa stie cum sa-l satisfaca pe client si cum sa maximizeze profitul. El trebuie de asemenea sa cunoasca tehnicile de analiza a pietei, mai ales daca detine o functie de conducere.

Printre principalele obiective pe care le are de indeplinit forta de vanzare se numara:

1. Vanzarea propriu-zisa, adica comercializarea produselor intreprinderii;

2. Cunoasterea si definirea profilului clientilor. Piata, clientii sunt elemente prioritare in orice activitate de vanzare si prin urmare cunoasterii lor trebuie sa i se acorde importanta meritata.

3. Identificarea pietelor potentiale. Forta de vanzare care se va multumi doar cu pastrarea clientilor vechi nu va rezista prea mult pe piata.

4. Culegerea informatiilor despre concurenta, trebuie sa reprezinte un alt obiectiv prioritar al activitatii fortei de vanzare. Permanenta monitorizare a concurentei va avea ca efect rezultate pozitive. Firmele competitive stiu asta si speculeaza fiecare miscare a concurentei, fie ca este pozitiva sau negativa.

5. Desfasurarea de activitati de merchandising si de publicitate la locul vanzarii.

Personalul fortei de vanzare are ca sarcina si desfasurarea activitatilor de merchandising si de publicitate la locul vanzarii nu doar de vanzarea efectiva.

6. Acordarea de consultanta tehnica si comerciala. Forta de vanzare trebuie sa cunoasca in profunzime produsele comercializate, mai ales cand acestea sunt complexe si sa acorde informatiile tehnice si comerciale necesare.

7. Negocierea si incheierea de contracte. Poate cadea in sarcina fortei de vanzare care este astfel insarcinata si cu calitatea de negociator. Ea poate negocia in numele producatorului si incheia contracte.

Avand in vedere obiectivele enumerate mai sus este evident ca membrii fortei de vanzare nu sunt simplii vanzatori, sarcinile si atributiile lor fiind deosebit de complexe si necesitand cunostinte complexe, abilitate, atentie, profesionalism etc.

Pozitionarea fortei de vanzare in structura intreprinderii este un subiect destul de larg si contradictoriu dezbatut.

Daca se pleaca de la definitia si de la obiectivele acesteia, forta de vanzare a intreprinderii, in raport cu activitatea de marketing desfasurata de aceasta, se poate pozitiona in unul din urmatoarele moduri[7]:

Forta de vanzare se poate situa in afara activitatii de marketing, fiind reprezentata

dintr-un grup de persoane care se ocupa in principal de vanzari si nu are legaturi foarte mari cu

marketingul;

Forta de vanzare sa se situeze in cadrul activitatii de marketing, fiind o componenta distincta a mixului de marketing;

Forta de vanzare sa se situeze in cadrul activitatii de marketing, ca o componenta a submixului distributie;

Forta de vanzare sa fie situata in cadrul activitatii de marketing ca o componenta a submixului de comunicatie promotionala.

Razvan Zaharia considera ca cea mai avantajoasa pozitionare a fortei de vanzare este aceea de componenta a sistemului comunicational al intreprinderii, respectiv componenta a submixului de comunicatie promotionala. Argumentele aduse in sprijinul acestei pozitionari sunt urmatoarele[8]:

Situarea fortei de vanzare in afara activitatii de marketing presupune neglijarea tuturor celorlalte obiective pe care acestea le pot indeplinii, in afara vanzarii propriu-zise. in plus, in plan conceptual, acest lucru demonstreaza absenta spiritului de marketing la nivelul angajatilor intreprinderii, lucru nepermis, in special, in cazul celor care intra in contact direct cu clientii;

Situarea fortei de vanzare ca un element de sine statator a mixului de marketing se intalneste, mai ales, in cazul intreprinderilor prestatoare de servicii, unde rolul personalului este foarte important, ceea ce ii determina pe unii specialisti sa considere o a cincea componenta a mixului;

Situarea fortei de vanzare in cadrul politicii de distributie accentueaza rolul acestora in comercializarea produselor intreprinderii, fiind privite ca un canal direct de distributie ce poate fi utilizat. in realitate, prin contactul cu clientii efectivi si potentiali, forta de vanzare joaca un rol esential in conturarea imaginii intreprinderii in randul acestora. si, cum marketingul se ocupa mai mult de imagine decat de vanzari, strict din perspectiva marketingului, este necesar sa fie subliniat rolul jucat de forta de vanzare in formarea imaginii, ceea ce o incadreaza, mai degraba, in sfera de cuprindere a politicii comerciale.

Potrivit lui George Butoiu[9], activitatea fortei de vanzare este una de marketing direct. Prin urmare ele vor fi probabil integrate complet in departamentul de marketing direct (la randul lui subordonat departamentelor de marketing sau de comunicatii) si vor avea atributii sporite in domeniul comunicatiei: culegerea de informatii, identificarea pietelor potentiale, definirea profilului clientilor, ca exponent al imaginii firmei pe care o reprezinta, verificarea efectelor unor activitati promotionale etc. Asa cum am aratat si inainte, P.R. Smith pozitioneaza vanzarea in cadrul mixului comunicational alaturi de: reclama, promovarea vanzarilor, marketingul direct, publicitate, sponsorizare, expozitii, marca, ambalare, puncte de vanzare, comunicare orala.[10]

Elizabeth Hill & Terry O'Sullivan vede vanzarea ca varf al unei piramide promotionale, fiind rezultatul tuturor celorlalte actiuni de marketing. (vezi figura nr. 1)

Figura nr. 1: O piramida promotionala.

(Sursa: Hill E. & O'Sullivan T., op. cit., p. 243.)

Legatura dintre marketingul intreprinderii si forta de vanzare este foarte clar subliniata de Philip Kotler103: "Pe masura ce firmele manifesta o tot mai puternica orientare catre piata, fortele lor de vanzare trebuie sa se axeze tot mai mult pe satisfacerea nevoii pietei si a clientului. Viziunea clasica are la baza ideea ca agentii de vanzari trebuie sa se preocupe doar de vanzare, de vanzare si iar de vanzare, compartimentului de marketing revenindu-i sarcina sa se ocupe de rentabilitate si de strategia de marketing. Conform viziunii noi, insa, agentii de vanzari trebuie sa stie cum sa produca atat satisfacerea clientului, cat si profit pentru firma. Ei trebuie sa stie sa analizeze datele referitoare la vanzari si sa masoare potentialul pietei, sa aduca informatii referitoare la piata, sa elaboreze strategii si planuri de marketing. Agentii de vanzari trebuie sa

aiba capacitatea de a realiza analize de marketing, iar aceasta calitate a lor devine esentiala in cazul in care ei ocupa pozitii mai inalte in cadrul conducerii compartimentului comercial. Specialistii in marketing cred ca personalul de vanzari va deveni mai eficient pe termen lung daca va intelege stiinta marketingului la fel de bine ca si "arta vanzarii"".

In concluzie, forta de vanzare este constituita dintr-un grup de oameni, care pot fi sau nu angajatii firmei, dar care o reprezinta pe aceasta in contactul cu potentialii sau efectivii clienti. Rolul personalului de vanzari este unul complex si se amplifica continuu o data cu aparitia noilor tendinte, iar principalele obiective ale fortei de vanzare sunt: prospectarea, comunicarea, vanzarea, servirea, culegerea de informatii.

Cea mai delicata problema o ridica pozitionarea vanzarii in cadrul firmei, opinia mea fiind aceea ca cea mai avantajoasa pozitionare este in cadrul submixului comunicational al intreprinderii.

2. Structura si marimea fortelor de vanzare

Aspectele legate de structura si marimea fortei de vanzare suscita interesul atat al teoreticienilor cat si al practicienilor, fiind doua probleme destul de delicate ce trebuie gestionate cu profesionalism de catre managerii de vanzari. Literatura de specialitate ne ofera mai multe posibilitati de structurare a fortei de vanzare si anume[12]:

Forta de vanzare structurata teritorial. Atunci cand firma vinde un singur gen de

articole unor clienti situati in locuri diferite avem de a face cu forta de vanzare structurata

teritorial. in acest caz fiecarui agent de vanzari ii corespunde un teritoriu in care va actiona

pentru vinderea intregii linii de produse sau servicii ale firmei.

Acesta este cea mai simpla structura si prezinta o serie de avantaje:

o Sarcinile personalului de vanzari sunt bine definite, iar pentru faptul ca o singura

o persoana opereaza intr-un anumit teritoriu, ea raspunde in totalitate pentru realizarile sau

o nerealizarile in cadrul acestuia;

o Faptul ca un agent comercial se deplaseaza in interiorul unei suprafete restranse

o cheltuielile de deplasare sunt relativ mici;

o Structura teritoriala stimuleaza dorinta personalului de vanzari de a stabili contacte

o de afaceri la nivel local care sa contribuie la cresterea eficientei sale.

Forta de vanzare structurata pe produse. Atunci cand firma vinde mai multe produse unor clienti diferiti avem de a face cu forta de vanzare structurate pe produse. Spre exemplu, daca o forta de vanzare are ca obiectiv vinderea mobilei si a unor produse semifabricate din lemn se pot constitui doua divizii separate, pe cele doua categorii distincte de produse. Mai mult, in cadrul diviziei "Mobila" se pot constitui o serie de subdivizii, functie de strategia adoptata de organizatia respectiva. Exemplu: Subdivizia " Mobila pentru uz casnic" Subdivizia "Mobila pentru spitale" Subdivizia "Mobila pentru birou" etc. Exista o serie de dezavantaje. Se poate intampla, spre exemplu, ca intr-o zi membrii a doua subdivizii ("Mobila pentru spitale", "Mobila pentru birou") sa contacteze conducerea unui spital, facand acelasi drum pentru a intalnii aceeasi oameni. Aceste dezavantaje (costuri suplimentare) trebuie comparate cu avantajele care rezulta din cunoasterea mai buna a produselor si concentrarea atentiei asupra fiecarui produs in parte.

Forta de vanzare structurata pe clienti. Daca vinde mai multe produse unor clientI diferiti si daca s-a ajuns la concluzia ca forta de vanzare structurata pe produse nu mai este eficienta atunci se va apela la forta de vanzare structurata pe clienti. Membrii fortei de vanzare vor vinde toata gama de produse si servicii dar doar unei singure categorii de clienti. Acestia vor fi impartiti functie de criteriile pe care le va stabili conducerea superioara a organizatiei.

Forta de vanzare cu structura complexa. Cand firma vinde o gama larga de produse mai multor clienti diferiti raspanditi in teritoriu, ea apeleaza de regula la mai multe tipuri de forte de vanzare. Personalul de vanzari se poate specializa pe zone si pe produse, pe zone si pe piete, pe produse si pe piete sau pe zone, produse si piete. Agentul de vanzari poate fi subordonat unuia sau mai multor manageri de produs si de personal.

Iata deci ca literatura de specialitate pune la dispozitie o serie de posibilitati de structurare a fortei de vanzare ce pot fi adaptate cu succes la specificul firmei. Marimea fortei de vanzare este un element ce trebuie determinat cu multa responsabilitate, el constituind unul din cele mai productive si mai costisitoare active ale firmei. Cresterea dimensiunii ei duce la cresterea vanzarilor dar si a costurilor.

Kotler observa ca mai multe firme stabilesc marimea fortei de vanzare pe baza volumului de munca evaluat. Folosind metoda volumului de munca, o firma isi grupeaza clientii dupa marime si apoi stabileste cati agenti de vanzari sunt necesari, astfel incat clientii sa fie vizitati de cate ori se doreste. Rationamentul este urmatorul: sa presupunem ca avem 1.000 clienti tip A si 2.000 tip B, fiecare client tip A trebuie vizitat de 36 ori pe an, iar tip B de 12 ori pe an. in acest caz volumul de munca al fortei de vanzare reprezentat de numarul de vizite care trebuie realizat intr-un an, este de (1.000 x 36) + (2.000 x 12) a 36.000 + 24.000 a 60.000 vizite. in ipoteza ca un agent de vanzari poate face in medie 1.000 vizite/an, firma va avea nevoie de 60 agenti de vanzari. Marimea fortei de vanzare[13]105 este in directa legatura cu atribuirea sarcinilor vanzatorilor. De atribuirea corecta a sarcinilor depinde evident eficienta acestei activitati. Nu exista nici o regula precisa in aceasta privinta, sarcinile vanzatorilor putand fi diferite, functie de marimea firmei, de strategia comerciala, de numarul total de vanzatori etc. Vanzatorii, au inceput sa aiba un rol din ce in ce mai important in domeniul comunicatiei, ca emitatori, transmitatori si receptori de mesaje. si asta datorita faptului ca, comunicarea interpersonala este cea mai eficienta forma de comunicare, fiind interactiva. Forta de vanzare mai poate avea sarcini si in elaborarea strategiilor de marketing, deoarece este in contact permanent cu piata. Alte misiuni ale acesteia pot fi: prospectarea (detectarea si descrierea clientilor potentiali), culegerea de informatii, consultanta, asistenta tehnica pentru clienti etc.

Bill Donaldson considera ca directorii de vanzari si de marketing ar trebui sa-si puna cat mai des intrebarile: "Ce s-ar intampla daca numarul personalului de vanzari ar fi injumatatit (sau dublat)? S-ar injumatati (sau dubla) si vanzarile si care ar fi efectul pe termen scurt si lung al acestei masuri asupra profitului?" Sunt foarte putine firmele care si-au sporit vanzarile si profitul pe termen lung prin reducerea personalului de vanzari. Costurile unui agent mediu de vanzari in Marea Britanie se ridica la aproximativ 45.000 ₤ dupa cum urmeaza:

Tabelul nr. 1

Este clar ca agentii de vanzari sunt costisitori, iar timpul real petrecut de acestia cu clientii fata in fata este prea mic (vezi tabelul (2)).

Tabelul nr. 2

Ceea ce este oarecum paradoxal este ca, desi agentii de vanzari sunt costisitori, timpul efectiv petrecut cu clientii este mic si cu toate ca telemarketingul, e-mail-ul si Internetul ameninta multi lucratori de vanzari, astazi numarul angajatilor in vanzari este mai mare ca niciodata!.

Pentru a determina dimensiunea personalului de vanzari, Bill Donaldson ne prezinta metoda normei de lucru (propusa in 1961 de Talley).[14] Metoda se bazeaza pe determinarea unui indicator compozit format din cantitatea totala de timp avut la dispozitie, timpul alocat activitatilor de vanzare si timpul petrecut cu fiecare

client existent sau potential. Se obtine de regula luand in calcul valoarea venitului obtinut din vanzarea in fiecare cont. Este cea mai des intalnita metoda in Marea Britanie si se calculeaza astfel:

- Se determina timpul total de lucru aflat la dispozitia unui agent de vanzari. Acesta va

fi de 40 ore pe saptamana x 48 saptamani a 1920 ore

- Se determina timpul de lucru alocat activitatii de vanzare, care consta din:

transport - 25%;

mese si pauze - 12%;

asteptare - 15%;

vanzare - 30%;

probleme administrative - 18%.

Rezulta ca timpul disponibil pentru vanzare este de 1920 x 30% a 576 ore.

- Se clasifica clientii pe baza volumului potential de vanzari sau a profitabilitatii, clasificare ce poate arata asa:

A - conturi mari, cca. 500;

B - conturi medii, cca. 2.000;

C - conturi mici, cca. 4.000.

- Se stabileste durata cea mai potrivita pentru un contact si frecventa contactelor pentru

fiecare tip de cont. Aceasta se poate prezenta:

Tipul A - 60 minute/contact, o data la 2 saptamani;

Tipul B - 30 minute/contact, o data la 4 saptamani;

Tipul C - 15 minute/contact, o data la 8 saptamani.

- Se calculeaza cat de mare trebuie sa fie norma de lucru pentru ca o firma sa-si poata acoperi toate vizitele necesare:

A - 500 x 60min. x 24 contacte pe an a 12.000 ore

B - 2.000 x 30 min. x 12 contacte pe an a 12.000 ore

C - 4.000 x 15 min. x 6 contacte pe an a 6.000 ore

Total a 30.000 ore

- Nu mai ramane de calculat decat numarul de agenti de care este nevoie:

30.000 /576 a 52 agenti de vanzari

Metoda propuse de Donaldson este mai corecta decat cea propusa de Kotler, deoarece ia in calcul mai multe aspecte. totusi in practica, "pe teren" lucrurile se nuanteaza destul de mult, stiut fiind ca mai ales atunci cand sunt implicati oamenii nici o teorie nu se verifica 100%. In concluzie, aspectele legate de structura si marimea fortei de vanzare sunt destul de complexe si ele trebuie astfel gestionate cu maximum de responsabilitate si profesionalism.

3. Resursele umane - element esential al competitivitatii activitatii de vanzare

In urma cu 50 de ani[15] era inca larg raspandita conceptia ca a fi un bun vanzator este o calitate cu care cineva se naste ("inca din scoala le vindea colegilor timbre si abtibilduri".). Acum, se considera ca a fi vanzator este o meserie care se invata ca oricare alta, existand pentru aceasta teorii bine puse la punct. Vanzatorul trebuie sa fie un specialist complet care sa faca fata unor clienti din ce in ce mai exigenti, mai bine informati, mai bine protejati (de legi, de organisme guvernamentale, de presa etc.). in principiu oricine ar putea fi vanzator, dar, pentru a fi bun trebuie sa aiba anumite trasaturi si cunostinte.

George Butunoiu considera caracteristicile unui bun vanzator urmatoarele[16]:

1. O cultura generala solida, pentru a fi un partener credibil si o companie agreabila.

2. Cunostinte juridice, pentru a fi protejat de legi si pentru a sti sa redacteze un contract.

3. Cunostinte specifice (tehnice), cunostinte despre propria firma, despre firmele concurente, despre produsele oferite.

4. Anumite cunostinte precum:

comunicarea nonverbala: o persoana isi exprima ideile si starile sale nu numai prin cuvinte, ci si printr-o serie alte canale: mimica, gestica, pozitie, respiratie etc. Deseori, acestea arata cu totul altceva decat exprima interlocutorul prin cuvinte. Comunicarea nonverbala este instrumentul cu care se incearca decodificarea acestor sensuri. Pe de alta parte, cel care stapaneste acest mod de comunicare se poate autocontrola astfel incat sa nu se lase descoperit fara voia sa.

psiholingvistica: studierea influentelor pe care le exercita psihologia vorbitorilor, intentiile, atitudinile, inteligenta, personalitatea lor, si situatiile in care se afla vorbitorii asupra utilizarii corecte a limbii;

morfopsihologie: descoperirea personalitatii interlocutorului prin analiza formei si a echilibrului fetei;

grafologie: studiul particularitatilor individuale ale scrisului, cu aplicatie in decodificarea personalitatii subiectului;

analiza tranzactionala: metoda de decodificare a personalitatii, a obiectivelor, a mesajelor, a tipului de scenariu pus in joc, de descoperire a modului in care esti perceput, inteles de partenerul de discutie, prin studierea limbajului si a comportamentului sau.

sociologie: studierea proceselor sociale, a relatiilor dintre oameni si a institutiilor din oranduirea sociala existenta; psihosociologie: studierea fenomenelor sociale din punct de vedere psihologic.

5. Notiuni de psihologie, considerate esentiale pentru un bun vanzator.

In literatura de specialitate, sunt tratate din ce in ce mai des, aprecieri

legate de trasaturile pe care trebuie sa le intruchipeze agentul de vanzari

pentru a putea exercita aceasta profesie in conditii de performanta.

Unii autori considera ca un agent comercial trebuie sa fie dominat de empatie

(adica sa simta ceea ce simte si partenerul sau de afaceri), precum si de

motivatia egoista concretizata in nevoia de a invinge (adica sa doreasca sa incheie

o tranzactie).

Alti cercetatori, care au studiat acest fenomen, au ajuns la concluzia ca agentii de succes sunt caracterizati prin personalitate si caracteristici personale.

Pe baza acestor factori s-au identificat unele insusiri necesare agentilor comerciali, si anume:

energie si initiativa personala;

capacitate organizatorica si de planificare;

un nivel satisfacator de instructie si cultura;

capacitate de adaptare la diferite categorii de persoane;

preocupare pentru dezvoltarea personala;

dorinta si nevoia de recunoastere profesionala.

Pornind de la aceste caracteristici, alti cercetatori sunt de parere ca agentii de succes trebuie sa prezinte si

urmatoarele insusiri:

alura fizica impresionanta;

deprinderi bune de munca;

capabil din punct de vedere intelectual;

adaptabil.

Practica este dominata de empirismul situatiilor reale, astfel incat, managerii comerciali sunt dominati de ideea ca agentii comerciali trebuie sa aiba in primul rand cunostinte dar nu orice fel de cunostinte.

Cunostintele care le sunt necesare, sunt legate de:

cunoasterea produsului;

cunoasterea concurentilor;

cunoasterea pietei;

cunoasterea clientilor;

cunoasterea teritoriului (pentru deplasari si determinarea structurii timpului);

cunoasterea organizatiei.

De asemenea, managerii de vanzari considera ca agentilor de vanzari le sunt necesare anumite aptitudini,

dar nu la intamplare:

aptitudini de comunicare;

posibilitati de adaptare la anumite situatii, (se apreciaza ca aceasta trasatura legata de adaptare este mult mai importanta decat cele individuale si de personalitate).

Statutul agentilor de vanzari - in general, statutul social reprezinta

pozitia relativa a unei persoane in interiorul unui grup si se masoara in functie

de prestigiul si stima (efectiva sau imaginara), pe care i le accorda grupul

formal sau informal caruia ii apartin.

Unii autori considera ca statutul agentilor de vanzari este dat de:

caracterul muncii (munca manuala, munca mecanizata, munca intelectuala);

venit;

libertatea de actiune pe care o permite pozitia profesionala, (de exemplu, agentii comerciali au doi

stapani: angajatorul si clientul);

pregatirea: in nici o situatie nu s-a putut face o legatura intre pregatirea academica si performantele

agentilor de vanzari;

pozitia de autoritate pe care o confera o anumita profesie.

In concluzie, datorita influentei pe care o poate avea statutul profesional asupra starii psihice a agentului comercial, in practica activitatilor manageriale din comert se ia in considerare necesitatea cresterii statutului profesiilor comerciale, selectarea celor mai calificati candidati, evitarea recrutarilor gresite etc.

Conflicte determinate de atributii si statutul social

Caracteristicile managerului de vanzari sunt altele decat cele pe care le avea acesta cand indeplinea functia de agent de vanzari. Rolul lor principal este capacitatea de a induce subalternilor motivatia de a actiona pentru realizarea de performante (diferit de la un caz la altu).

in general, prin rolul unui agent comercial se intelege ceea ce trebuie el sa faca si mai exact cum trebuie sa se manifeste in relatiile sale cu managerii sai si clientii, mai exact ce se asteapta de la el in relatiile sale cu partenerii de rol.

Daca agentului de vanzari i se cere sa indeplineasca roluri suplimentare fata de ceea ce i se cuvine prin atributiile sale ne gasim in situatia unui conflict real de roluri, iar rezultatul este o tensiune care duce la scaderea satisfactiei profesionale si apoi la reducerea performantelor sale.

4. Domeniul vanzarilor in Romania

Dupa

anii 1996-1997 lucrurile au inceput sa aiba un trend ascendent in privinta

specializarii. Inceputul a fost exact asa cum este orice inceput, cu

experimente, cu adaptari, cu solutii de compromis,

cu riscuri mult mai mari decat la ora actuala, dar probabil a fost si cea mai

stimulanta si mai inovatoare perioada.

Cei care sunt de la inceputuri in vanzari, adica de prin anii '92-'95, sunt cei

pe care eu ii numesc "legionari de vanzari", pentru ca au trecut prin toate

etapele de evolutie ale acestei meserii si s-au format in primul rand prin

practica. Training-urile de vanzari nu au facut cu acesti oameni decat sa le

finiseze cunostintele prin asimilarea termenilor tehnici, in primul rand. Daca

au ramas in bransa, au facut performanta si, daca au evoluat ierarhic, il pot invata

multe lucruri constructive si multe subtilitati pe orice nou salesman. Cei care

s-au angajat dupa aceasta perioda au avut ocazia sa urmeze facultati de profil,

sa faca masterate, sa aiba pachete de training-uri oferite de companiile in

care activeaza. Oricum, nu putem face diferente mari intre aceste doua generatii.

Oamenii de vanzari din

Un om de vanzari este pragmatic, perseverent, ambitios, inteligent, stie sa se faca placut, este focusat pe rezultat, are nervii bine antrenati, are spirit de competitie, este un luptator prin excelenta. Trebuie sa-i placa ceea ce face, sa incerce sa acumuleze cunostinte specifice, chiar daca asta inseamna studiu individual, sa aiba informatii cu riscul de a lucra peste program, desi nu prea exista oameni de vanzari cu program fix.

Temperament? Daca nu are, mai bine se lasa inainte sa se apuce! Cu siguranta ca nu ar trebui sa fie omul extremelor, dar tocmai balansarea intre extreme in functie de conjunctura, ii va asigura tonusul optim pentru a lucra eficient.

Cursurile dedicate vanzarilor sunt eficiente pentru asumarea termenilor tehnici mai putin cunoscuti de catre salesmani, sunt eficiente atunci cand sunt personalizate pe ramura de activitate si pe problemele specifice ale organizatiei care apeleaza la aceste companii de training. Dar depind in mare masura de trainer, de regia pe care acesta o aplica pentru captarea atentiei si daca foloseste un sistem interactiv sau nu. Nu este usor nici pentru trainer, dar nici pentru compania care comanda si plateste aceste cursuri. Este greu de masurat daca dupa cursul sau seminarul de vanzari respectiv vanzatorul a evoluat sau nu, daca nu cumva cifrele de vanzari au crescut datorita sezonalitatii si nu datorita cursului sau seminarului. insa elementele pozitive inclina in favoarea unui asemenea demers, plus ca este si unul dintre instrumentele care ajuta la sudarea echipei de vanzari.

Performanta are propriile criterii si trebuie evaluata dupa gradul de implicare, de initiativa. Dar stim ca nu intotdeauna se respecta aceste criterii si ca sunt companii mai mici sau foarte mari unde functioneaza inca vechiul P.C.R. (pile, cunostinte, relatii). Probabil ca acesta este principalul instrument de demotivare a omului de vanzari si a celui de la marketing si nu numai. Sunt cateva reguli nescrise, cateva cutume care spun ca nu trebuie sa-i promiti unui vanzator ceea ce nu-i vei putea da. Daca nu poti sa-l stimulezi macar psihic, lasa-l in pace, daca ii ceri loialitate, comporta-te in consecinta! incearca sa-i recunosti meritele, atunci cand ele exista, argumenteaza-i deciziile si ti le va respecta si aplica! Nu-ti umili vanzatorul, pentru ca-ti vei umili compania, deoarece el este imaginea ta! Acorda-i atentie, iar el va proceda in consecinta si va fi extrem de atent cu afacerea ta, recompenseaza-l corect si va manca norii pentru tine. Sunt cateva lucruri pe care si le doresc si le asteapta multi dintre cei care activeaza in vanzari si in marketing, iar unii chiar au parte de ele! insa nu exista agent, manager sau director de vanzari care sa nu aiba o tolba plina cu povesti adevarate despre problemele intampinate in recuperarea banilor de la diversi beneficiari. Legislatia noastra nu a protejat si nu a ajutat nicicum furnizorii sa-si recupereze creditele acordate beneficiarilor, fapt care s-a repercutat negativ asupra omului de vanzari, responsabil de derularea unor asemenea activitati.

Agentii de vanzari se confrunta cu numeroase probleme, iar multe dintre ele probabil ca nici nu au cu cine sa le discute, nu mai spunem sa le si rezolve! Acesta este unul dintre cele mai solicitante si mai complexe job-uri. Se lucreaza sub presiune, trebuie sa ai viteza de reactie si un consum de energie fizica si psihica foarte mare, zilnic. Sunt convins ca multi dintre vanzatori, mai ales cei de la baza (agenti de vanzari) au nemultumiri in cadrul companiilor, poate mai stresante decat cele cu clientii. Asta neinsemnand ca cei de middle level sau senior level sunt lipsiti de griji. Dar cei mai multi au motive subiective pentru care nu se exteriorizeaza, cum ar fi teama ca isi vor pierde locul de munca, teama de sefi, ideea construita de-a lungul timpului ca oricum nu se rezolva nimic, deoarece au vazut ce s-a intamplat cu X sau cu Y si atunci nu are sens sa-si bata si ei cuie in talpa. Instinctul de conservare a ajuns sa fie o prioritate pentru unii dintre cei care si-au ales acest job. Desi oamenii din acest segment profesional au calitati deosebite, sunt perseverenti, abili, inteligenti, au personalitate, sunt luptatori, se pare ca, la un moment dat, rutina si plafonarea reusesc sa ii ajunga din urma, sa-i acapareze si sa-i demotiveze, asta nefiind cea mai constructiva solutie, oricum, nu pentru termen mediu si lung!

Majoritate agentilor de vanzari nu sunt platiti la nivelul meritat, pe baza performantelor obtinute, si se vede clar ca mai ales cei de la baza piramidei, agentii de vanzari, sunt intr-o continua miscare si tatonare de noi oferte de lucru.

Oamenii din vanzari sunt pragmatici, asta inseamna ca ii motiveaza lucrurile concrete, adica banii si "pachetul", cum se spune. "Pachetul" inseamna masina, telefon, salariu, comision, birou, laptop, asistenta etc., in functie de nivelul ierarhic pe care il ocupa in organizatia respectiva, dar si de potenta si strategia angajatorului.

Cand vine vorba de creativitate in vanzari aceasta trebuie sa se manifeste, deoarece fiecare om de vanzari are o strategie aplicata in functie de client, de situatie, de rezultatul pe care il urmareste. Asta inseamna ca instrumentele de negociere si de atragere catre un rezultat pozitiv trebuie personalizate, ca, peste cunostintele de care dispune, trebuie sa adapteze si sa muleze pe stilul si pe profilul partenerului de negociere acele instrumente de ofertare, de convingere si de atragere catre el si nu catre altcineva. Creativitatea se manifesta mai ales pe partea de marketing, acolo unde este laboratorul de strategie, de bugetare, de promovare si de implementare a brand-urilor. Orice departament de marketing care nu comunica si nu are legaturi stranse cu cei de la vanzari nu va face altceva decat sa toace bugetele, acele bugete care sunt asigurate de vanzari, pana la urma. Sunt companii care, din motive bine intemeiate, decid ca cel care conduce departamentul de vanzari sa conduca si departamentul de marketing si sunt convins ca nu gresesc, asta neinsemnand ca ceilalti sunt in eroare. Au eficienta, au feedback corect din piata, au informatii si au garantia responsabilitatii asumate vizavi de implementarea, supervizarea si concretizarea proiectelor de marketing.

CAPITOLUL II - Tipuri de salarizare

1. Politica salariala - componenta a politicii generale a intreprinderii

" Precizam ca nu este suficient sa utilizam un sistem sofisticat, oricare ar fi acesta. Trebuie, inainte de toate, sa definim o politica a remunerarii, ea insasi componenta a politicii generale a intreprinderii. Sistemele si tehnicile nu vor putea niciodata sa suplineasca absenta politicii. - "(Dimitri Weiss)

Interesul tot mai mare pentru o politica efficienta izvoraste din convingerea tot mai evidenta a economistilor si a altor specialisti in domeniu ca remuneratia este nu numai o consecinta ci si o premisa a unei activitati economico-sociale eficiente.

In acest sens, concluzia practica ce s-a impus pe plan mondial este ca politica salariala, judicious elaborata si perfect armonizata cu politica generala a intreprinderii, este de natura sa stimuleze cresterea eficientei economice mai mult decat sa o afecteze.

Prin urmare, o politica eficienta in domeniul salarizarii este necesar, in primul rand, sa se inscrie in politica de ansamblu a intreprinderii si sa raspunda, pe de o parte, cerintelor generale, obiective ale cresterii eficientei activitatii desfasurate, iar pe de alta parte, sa asigure accentuarea cointeresarii salariatilor nu numai pentru realizarea de performante individuale, ci indeosebi pentru un aport sporit la performanta globala a intreprinderii pe termen mediu sau lung.

De asemenea, astazi, in multe tari ale lumii, dezvoltarea managementului resurselor umane trece printr-o profunda schimbare, in conformitate cu strategiile in domeniul salarizarii, care servesc drept fundament pentru elaborarea politicilor salariale, private in general, ca instrumente specifice, operationale de realizare a obiectivelor strategice. Politicile salariale constituie din acest punct de vedere, un ansamblu de decizii de actiune directionale privind obiectivele pe care orice organizatie si le propune in domeniu salarizarii, precum si mijloacele de realizare a acestora.

Desi administrarea salarizarii este adesea considerate ca o functie specializata, totusi, la fel ca si alte aspecte ale managementului resurselor umane, dezvoltarea unei politici salariale sau abordarea pe baze stiintifice a acesteia este o activitate complexa care impune luarea in considerare a tuturor laturilor de esenta ale salariului, a sarcinilor si functiilor de baza ale acestuia, a corelatiilor acestuia cu cele mai diferite variabile economice si sociale, precum si a implicatiilor acestora asupra tuturor intereselor, de cele mai multe ori divergente ale agentilor economici.

Astfel, pentru posesorul de capital, pentru intreprinzator salariul constituie, adesea, cel mai important element al costurilor de productie, principalul sau post de cheltuieli, iar minimizarea acestuia o cerinta esentiala a mentinerii si chiar a cresterii competitivitatii, capacitatii concurentiale si a viabilitatii intreprinderii pe piata. De aceea se afirma, deseori, ca politicile salariale ale agentilor particulari sunt mai ales politici ale controlului costurilor.

Pentru posesorul de forta de munca, pentru angajat, salariul reprezinta venit, este principalul mijloc de existenta a sa si a familiei sale, iar reactia acestuia va fi de a incerca sa maximizeze salariul nu numai pentru a obtine un minim de subzistenta ci de a obtine o remunerare cat mai mare. De aceea, politicile salariale nu trebuie sa neglijeze nevoile si scopurile fundamentale ale oamenilor, salariul fiind un mijloc de a satisface nu numai necesitatile fizice si biologice de baza ale angajatilor, ci si un mijloc de a satisface nevoile sociale si personale ale acestora. Aceasta cu atat mai mult cu cat, indivizii intra in organizatii cu speranta satisfacerii nevoilor lor personale.

Prin politica salariala organizatia se angajeaza in dezvoltarea unui sistem de salarizare vizand performanta in munca, aceasta inseamna ca urmareste sporirea caracterului incitativ al salariului, sustinerea presupune realizarea unei stranse legaturi intre rezultatele muncii pe de o parte si plata acesteia pe de alta parte.

In tara noastra, dupa cum se apreciaza in unele publicatii de referinta, datorita faptului ca inca nu s-au modificat simtitor sistemele de salarizare, ca firmele nu si-au creat inca o politica proprie in materie de remunerare a muncii, salariul nu opereaza inca, in mod corespunzator pe piata muncii si isi indeplineste defectuos functiile sale de recompensare a muncii, de echilibru economic si social.

In perioada actuala, numai o parte din agentii economici au dovedit preocupare pentru stabilirea de criiterii specifice pentru evaluarea performantei profesionale individuale a personalului. De regula si acestia s-au limitat la evaluarea rezultatelor in munca si cele de comportament.

Referitor la metodele de evaluare, respectiv de apreciere a rezultatelor personalului, specialistii in domeniu din diverse tari prezinta puncte de vedere diferite. Astfel, s-a generalizat in Anglia - aprecierea globala a colectivului, ierarhizarea personalului pe baza de scara de evaluare, in Franta - aprecierea individuala bazata pe comparatia rezultatelor obtinute de indivizii colectivului, in SUA - ierarhizarea persoanelor in cadrul colectivului in raport cu contributia la rezultatele globale obtinute, aprecierea numai a lucrarilor deosebite.

Definirea salariului, componentele salariului, forme de salarizare.

"Salariul, indiferent de denumirea sa, reprezinta suma de bani data de patron salariatului in temeiul unui contract individual de munca pentru munca efectuata sau ce trebuie efectuata si pentru serviciile indeplinite sau ce trebuie indeplinite."(A. Atanasiu)

Grupul American de consulting pentru Business Practice defineste salariul ca "o recompensa acordata fiecarui angajat in schimbul contributiei sale la succesul firmei". In timp ce definitia romaneasca pune accent pe efortul ce trebuie recompensat, cea Americana precizeaza ca numai rezultatele se recompenseaza. Poate ca aceasta diferenta de optica explica partial si diferenta de dezvoltare dintre cele doua tari.

In Romania, prin Legea 14/1991 s-a instituit principiul negocierii salariale in cadrul regiilor autonome si a societatilor comerciale ceea ce este desemnat in mod traditional prin conceptul de liberalizarea salarilor. Teoretic, singurul corectiv in aplicarea principiilor negocierii salariului consta in stabilirea salariilor prin lege ori prin alte acte normative pentru personalul din societatile bugetare, precum si a celui din regiile autonome cu specific deosebit. De asemenea prin lege se stabileste nivelul salariului minim pe economie, cu obiectivul de protectie sociala. Cu aceste exceptii, in prezent, salariile se stabilesc prin negociere colectiva sindicala.

In Normele de aplicare a Legii nr. 19/2000, aprobate prin Ordinul ministrului muncii si solidaritatii sociale nr. 340/2001, prin care s-au detaliat elementele ce se cuprind in salariul individual brut, se arata ca acesta cuprinde: salariile de baza brute, sporurile, indemnizatiile, sumele platite din fondul de salarii, sumele acordate cu ocazia iesirii la pensie, premiile anuale, drepturile in natura, alte adaosuri la salarii.

Salariul de baza este partea principala a salariului total, convenita in cadrul contractului de munca; suma precizata se acorda efectiv salariatului in anumite conditii stabilite (timpul efectiv lucrat si rezultatele obtinute in raport cu standardale de performanta). El se stabileste pentru fiecare salariat in functie de pregatire, experienta, abilitatile si rezultatele persoanelor, pe de o parte, si politica salariala a firmei, formele de salarizare, importanta, complexitatea si raspunderea lucratorilor ce revin postului in care este incadrat salariatul, pe de alta parte.

Adaosurile si sporurile la salariu constituie partea variabila a salariului si se acorda numai pentru: perfomante deosebite ale salariatului, munca prestata in conditii grele, rezultate importante pentru intreprindere, loialitate si stabilitate in munca (vechime).

Conform legii, salariul de baza adausurile si sporurile sunt confidentiale, nu pot fi comunicate, sub sanctiunea supportarii rigorilor legii, altor persoane fizice sau juridice. Se considera ca un contract de munca are un caracter confidential incercandu-se in acest fel protejarea intreprinderilor in competitie pentru mentinerea salariatilor si evitarea situtiilor conflictuale ce ar rezulta din intelegerea gresita partial sau neintelegerea raporturilor contractuale.

Formele de salarizare reprezinta modalitati de evaluare si de determinare a muncii salariatiilor si a rezultatelor acestora precum si a salariului ce li se cuvine.

Salarizarea dupa timpul lucrat, (in regie)

Personalul incadrat in aceasta forma este platit dupa timpul lucrat fara a se tine seama de cantitatea sau calitatea muncii depuse.

Salariul tarifar se stabileste pe ora, iar cel efectiv se obtine inmultind numarul orelor lucrate intr-o luna cu salariul orar. O anumita cantitate si calitate a rezultatelor muncii sunt subintelese pentru ca ele au fost luate in calcul la incadrarea persanalului pe posturi si trepte de salarizare. Este o forma de salarizare simpla de aplicat, potrivit situatiilor in care rezultatele muncii nu pot fi evaluate cu suficienta exactitate (activitati creative, de conducere) sau nu depind de efortul lucratorului. Are dezavantajul ca nu stimuleaza si nu conduce la cresterea productivitatii muncii.

Salarizarea in acord direct (pe bucata)

Salariul efectiv se calculeaza in functie de rezultatele obtinute, inmultind salariul stabilit pentru unitatea de produs cu volumul productiei. In cazul comertului se poate aplica prin stabilirea unui procent din desfacerea realizata, salariul efectiv obtinandu-se inmultind acest procent cu vanzarea efectuata intr-o luna. Aceasta forma are urmatoarele avantaje:

o genereaza sentimentul de echitate;

o conduce la cresterea productivitatii muncii;

o elimina nevoia de control, deci reduce cheltuielile administrative;

o se aplica foarte bine pentru munca in afara unitatii, la domiciliu.

Practica a evidentiat si o serie de dezavantaje:

o lucratorul poate ajunge la surmenaj, in dorinta de a castiga cat mai mult;

o pot sa apara probleme de calitate;

o apar situatii conflictuale cu conducerea privind evaluarea si recunoasterea volumului rezultatelor;

o solicita o activitate laborioasa de stabilire a salariului normat pe unitatea de produs pentru toate produsele sau operatiile si de adaptare continua a normei;

o nu se garanteaza un salariu minim.

Salarizarea combinata (cu prime) incearca sa combine avantajele formelor anterior prezentate.

Salariul efectiv se compune din doua parti principale:

a) salariul de baza calculat dupa timpul lucrat ca minim garantat;

b) o remunerare variabila a randamentului sau performantelor, si care se adauga salariului de baza (in general se considera ca prima nu poate depasi o treime din salariul total realizat). Cele mai uzuale prime sunt:

o prime de calitate (pentru identificare defectelor sau evitarea patrunderii componentelor cu probleme de calitate in produsul finit);

o prime de vanzare (pentru depasiri ale valorii normate ale vanzarilor);

o prime pentru munca in conditii speciale;

o prime de productie pentru sporul de productivitate peste un anumit nivel: in partea inferioara primele trebuie sa stimuleze rezultatele dupa care, peste o limita sa devina neinteresante, pentru a se evita surmenajul.

Sistemul primelor se bazeaza pe timpul mediu normat pentru realizarea unei piese sau operatii. Economia de timp, realizarea piesei sau operatiei intr-un timp mai scurt, aduce un salariu suplimentar. Practic, numai o parte din cresterea de venit ca urmare a cresterii productivitatii orare a muncii revine salariatului. Prima este reprezentata de o parabola: ea creste pana cand lucratorul isi dubleaza rezultatele dupa care se plafoneaza. Cele mai cunoscute formule sunt: formula lui Taylor, formula Halsey, formula Rowam, formula York, sistemul Bedaux si formula Schueller.

Daca S # salariul cuvenit

s # salariul orar

t # timpul efectiv consumat

T # timpul normat pentru o piesa sau un produs

n # numarul de piese realizate

p # suma cuvenita ca salariu pentru o piesa

P # prima acordata pentru fiecare piesa realizata suplimentar

Atunci, in cazul sistemului de prime:

S # st + np

P # 1/m ss(T-t)t, unde m # 1/2 sau 1/3 in cazul formulei Halsey sau

P # t/T ss(T-t)t, in cazul formulei Rowan.

Salarizarea pe colective de lucratori (echipe) este o forma de acord aplicata la volumul total al rezultatelor unei echipe. Se negociaza cu echipa un fond de salarii global pe lucrare sau proiect, in conditiile in care acesta poate fi marit sau diminuat si regula de repartizare pe membrii echipei. Forma stimuleaza cooperarea in munca, reduce conflictele si competetia intre indivizi, elimina efectele negative ale absenteismului. Formula este cunoscuta ca si acordul global.

Participarea salariatilor la rezultatele intreprinderii este o formula suplimentara care stimuleaza intreg personalul, mareste atasamentul fata de intreprindere si preocuparea pentru perfectionarea activitatii. Se poate calcula si aloca un fond pentru suplimentarea salariilor in functie de beneficiul obtinut, de crestere a productivitatii muncii si de crestere a capitalului prin surse proprii. Se pot distribui, de asemenea, un numar de actiuni ale intreprinderii cu titlu gratuit salariatilor.

Suma de bani care i se cuvine lunar dupa munca prestata si calculata conform sistemului de salarizare si formelor aplicate este salariul brut, mai mare decat cel net cu valoarea impozitului pe salariu si a altor retineri efectuate conform legii. Intreprinderea, la randul ei, are de achitat o serie de contributii si taxe. Avand in vedere reglementarile actuale din Romania intreprinderea are cheltuieli salariale efective aflate in raport de circa 1,8/1 fata de salariul mediu brut. In acest mod, cheltuielile salariale ale intreprinderii devin foarte mari; ea trebuie sa analizeze cu atentie daca este oprtun sa creeze un nou loc de munca. In toate cazurile in care munca unei (sau unor) persoane poate fi inlocuita cu folosirea unei masini se recomanda aceasta solutie.

Intreprinderea aplica si un sistem de premiere a salariatilor cu ocazii deosebite si pentru rezultate deosebite. Acordarea premiilor are un efect favorabil daca se realizeaza pe baza evaluarii corecte a salariatilor si daca sumele sunt semnificative.

Pe langa sistemul de salarizare, intreprinderile mari utilizeaza un sistem flexibil de avantaje acordate salariatilor. Acestea contribuie la reducerea fluctuatiei personalului si reducerea cheltuielilor pentru angajarea si instruirea noilor salariati. Varsta, educatia, experienta in munca, satisfactia profesionala, situatia familiala, sunt factori de luat in considerare la stabilirea "pachetului" de avantaje ce va fi folosit pentru cresterea productivitatii, ridicarea calitatii produselor si construirea unui climat favorabil intreprinderii.

Principalele avantaje sunt:

reduceri de preturi la produsele cumparate de salariatii din firma;

posibilitatea de a plati in rate cumparaturile de la intreprindere;

finantarea partiala a unor cheltuieli de pregatire, altele decat stagiile organizate de intreprindere;

sprijin financiar in constructia de locuinte si achizitionarea unor bunuri de folosinta indelungata (imprumuturi in conditii avantajoase);

atrbuirea in folosinta a unei locuinte de serviciu;

posibilitatea de a folosi autoturismul firmei (inclusiv in interes personal);

utilizarea caselor de odihna, a bazelor sportive, si alte facilitati social-culturale;

concedii suplimentare platite;

loc de parcare rezervat (pentru managementul firmei);

amenajari pretentioase ale locului de munca;

asigurarea unei mese gratuite sau la pret subventionat pe zi (acordarea tichetelor de masa).

Toate aceste avantaje insumeaza anual cheltuieli considerabile; ele se vor acorda in masura in care evaluari riguroase demonstreaza ca efectele pozitive cuantificate in bani depasesc nivelul cheltuielilor.

3. Principiile generale ale sistemelor de salarizare

Elaborarea oricarui sistem de salarizare trebuie sa aiba in vedere urmatoarele principii generale considerate simultan pentru a satisface toate partile interesate in raporturile de munca:

formarea salariului este supusa mecanismelor pietei muncii si implicarii agentilor economico-sociali;

principiul negocierii salariului;

principiul existentei sau fixarii salariilor minime;

la munca egala salarii egale;

principiul salarizarii dupa cantitatea muncii;

principiul salarizarii in functie de nivelul de calificare profesionala;

principiul salarizarii dupa calitatea muncii ;

principiul salarizarii in functie de conditiile de munca;

principiul liberalizarii salariilor;

caracterul confidential al salariului.

Principii de salarizare abordate din perspectiva manageriala

Pentru mult timp, managerii au crezut ca in general un muncitor multumit de remuneratia primita pentru munca sa este si un bun muncitor. Cu alte cuvinte, daca managementul ar mentine toti salariatii fericiti, performantele inalte ar veni imediat. Green sustinea faptul ca daca exista o problema de calitate a muncii este mai bine ca managerul sa-i mareasca salariul angajatului pentru a mari satisfactia acestuia, decat sa discute cu el despre incapacitatea acestuia de a se ridica la standardele cerute.

Inainte de a fi discutata mai in detaliu controversa dintre satisfactie si performanta este necesar a se sublinia faptul ca exista o subtila, dar reala, diferenta intre a fi multumit si a fi fericit. Fericirea rezulta eventual din multumire, din satisfactie, cea din urma fiind de departe mai subtila decat prima.

Pornind de la experienta acumulata in abordarea salariilor preferentiale in mari corporatii, diferiti manageri au incercat sa stabileasca provenienta unor principii de salarizare si sa ofere, totodata, directiile de perfectionare a acestora pentru a fi cat mai adecvate condiitiilor actuale si de perspectiva.

In continuare sunt prezentate principiile de salarizare abordate din perspectiva manageriala:

Salariile de inceput ar trebui sa realizeze un echilibru acceptabil intre realitatea locului de pe piata si platile catre salariati, inclusiv candidatului. (plateste ceea ce considera a fi cinstit)

Valoarea relativa a contributiei unui salariat in organizatie trebuie sa fie reflectata prin nivelul total de recompensare a salariatului. (cu cat faci mai bine, cu atat castigi mai mult)

O performanta buna ar trebui rasplatita printr-o suma semnificativa, raportata clar la performanta respectiva si diferentiata clar de plata normala.

Promovarea si cresterea salariului sa decurga simultan.

Judecatile asupra performantelor individului trebuie sa includa parerile managerului, subordonatilor, clientilor si tertilor.

Discutiile despre perfomanta trebuie tinute inaintea oricarei actiuni salariale si trebuie sa includa, intotdeauna o explicatie despre cum platile sunt corelate cu performanta angajatului.

Nu trebuie neglijate structuri organizationale diferite, cu diferente specifice in relatiile de plata a salariatilor.

Diferentierea in tratamentul salariatilor trebuie sa fie bazata pe necesitatile functionale ale activitatii.

Nu exista o solutie a primelor intr-un sistem de compensatie bine pusa la punct.

Plata si beneficiile trebuie administrate ca un sistem unic cu maxima posibilitate de negociere cu salariatii.

In acest sens, James Whitney, manager cu multa experienta in domeniul salarizarii mentioneaza faptul ca majoritatea celor care se ocupa de promovarea unor asemenea sisteme de salarizare preferentiale sunt tributari traditiilor de salarizare dezvoltate intr-un mediu complet diferit. Astfel, in mod traditional, pot fi intalnite criterii si principii neexaminate suficient si acceptate fara rezerve in administrarea salariilor, experienta manageriala indelungata permitand sesizarea unor inconsistente, inechitati si slabiciuni motivationale ale actualelor programe de salarizare.

De exemplu, sunt numeroase firme care afirma ca sustin sau promoveaza sisteme de salarizare ce au in vedere performanta, in timp ce multe dintre ele continua practicile de diferentiere a salariatilor intre angajatii ce au contributii egale in cadrul organizatiei.

In acest context se mentioneaza si o promisiune tipica de recrutare "vino sa lucrezi pentru noi si daca lucrezi bine iti vom creste salariul in urmatoarele sase luni".

In concluzie se apreciaza ca un asemenea comportament care in trecut era nu numai acceptat dar si considerat ca o buna practica de afaceri, in prezent influenteaza nefavorabil potentialul motivational al salarizarii.

4. Principalele sisteme de salarizare

"Salariatii care nu au suficiente fonduri pentru a rezolva satisfacator trebuintele familiei sunt distrasi de la efortul lor, de la munca lor. In acest sens , organizatia trebuie sa acorde atentie masurii salariale a muncii si sa asigure suficiente fonduri, bani, pentru a acoperi in mod rezonabil costurile unei vieti decente, stimulentele materiale fiind pentru a masura variatiile in performanta."

Indiferent de principiile pe care le are in vedere, sistemul de salarizare este unul din mijloacele care permit sa se actioneze asupra comportamentului salariatilor unei organizatii pentru asigurarea bunului mers al acesteia.

De asemenea, intr-un sens si mai general, sistemul de salarizare poate fi considerat unul din mecanismele de armonizare a exigentelor, obiectivelor si asteptarilor contradictorii care intervin in functionarea intreprinderilor.

Obiectivul prioritar al oricarui sistem de salarizare este de a stabili o structura si un sistem de plata echitabil pentru toti angajatii in concordanta cu munca lor si cu nivelul de performanta pe care il ating. Cu toate ca acest obiectiv este clar si important, realizarea lui nu este o problema usoara deoarece in administrarea salariilor pot sa apara numeroase probleme privind relatiile umane. Nu este esential ca sistemul de salarizare stimulativ sa fie corect din punct de vedere tehnic, ci angajatii sa fie convinsi de acest lucru. Intr-un sens toate sistemele de salarizare stabilesc o legatura intre castig si rezultate, intre salariu si performanta. Oricare ar fi principiile care stau la baza sistemului se asteapta ca muncitorul sa realizeze un anumit nivel de performanta pentru a-si pastra postul si promovarea intr-un post mai bine platit este subordonata rezultatelor obtinute.

Sistemele de salarizare legate de rezultate se bazeaza pe o idee simpla si raspandita a motivatiei umane care consta in aceea ca, daca salariatul este interesat de bani si i se ofera un surplus de remuneratie pentru un surplus de efort, el este dispus sa realizeze acest efort.

Cu toate acestea Clay Hamner mentioneaza aspectele care fac dificila introducerea sistemelor de salarizare legate de rezultate:

plata nu este perceputa ca rezultat al performantei;

evaluarile performantelor sunt privite ca fiind subiective;

recompensele nu sunt privite ca recompense;

organizatiile nu reusesc sa ia in considerare alte surse de motivatie decat banii.

In cadrul unui studiu realizat pe aceasta tema, s-a cerut unui numar de 180 de manageri din 72 de firme sa evalueze noua factori posibili, in ordinea importantei pe care ar trebui sa o aiba in determinarea cresterii salariale si s-a obtinut ierarhia urmatoare:

nivelul realizarilor;

natura muncii;

marimea efortului depus;

costul vietii;

pregatirea si experienta;

cresteri in exteriorul intreprinderii;

nivelul bugetar;

cresteri in interiorul intreprinderii;

vechimea in munca.

Realitatea demonstreaza ca, oricum, poate fi mult mai avantajos sa nu se considere plata ca motivant principal, ci mai curand ca unul din multipli factori din mediul muncii care afecteaza motivatia angajatilor. Banii pot fi motivanti dar nu excluzand alti factori inclusiv cei privind natura muncii sau conditiile de desfasurare a acesteia.

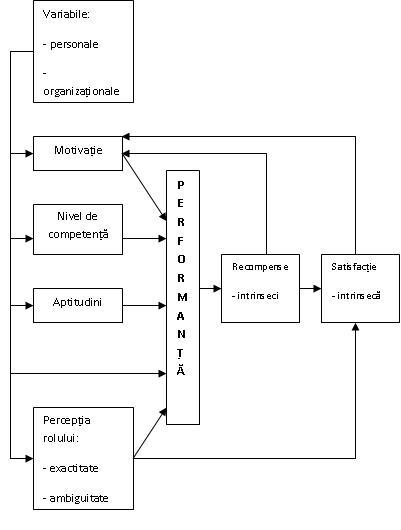

CAPITOLUL 4 - Motivarea, recompensarea si remunerarea personalului din vanzari

Nu exista reguli ferme care sa guverneze salarizarea reprezentantior de vanzari. Aceasta este decisa de tipul companiei, de produsele sau serviciile oferite clintilor si de natura proceselor de vanzare - modul in care sunt organizate si realizate vanzarile.

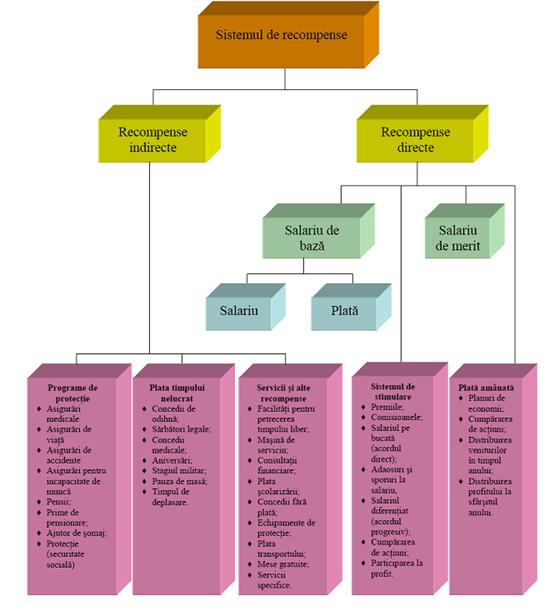

Despre motivare si recompensare s-a vorbit mult mai ales in ultimul timp. A. Manolescu ne prezinta, in sensul acesta, schematic, sistemul de recompensare la dispozitia directorului de resurse umane.

Figura nr. 2 - Sistemul de recompensare

Sursa: Manolescu A. op. cit., p. 387

1. Motivare - Remunerare si stimulare - Mijloace de remunerare

Ca si in cazul oricarui alt tip de angajati, si in privinta fortei de vanzare, motivarea imbraca forma unui set coerent de recompense si sanctiuni, de natura financiara sau morala.

De regula, se utilizeaza termenul de remuneratie (sau remunerare) pentru a desemna recompensa financiara si cel de stimulare (sau animare) in cazul altor mijloace, preponderent nefinanciare, susceptibile sa genereze in randul membrilor fortei de vanzare o crestere a volumului de activitate sau o imbunatatire a acesteia.

in privinta mijloacelor de remunerare, acestea pot fi impartite in mai multe categorii, dupa cum este ilustrat in tabelul de mai jos.

Tabelul nr. 3 - Clasificarea componentelor remunerarii vanzatorilor

|

Componente neconditionate de realizarea unui nivel prestabilit al performantei |

Componente conditionate de realizarea unui nivel prestabilit al performantei |

|

|

Componente fixe |

- Salariul - Beneficii marginale - Alocatii fixe pentru deplasari |

- Prime fixe (suma fixa, depinzand de o performanta - de exemplu, atingerea unei cote sau unui volum al vanzarilor) |

|

Componente proportionale (sau functionale) |

- Comisioane cu niveluri fixe sau progresive (functii continue) - Alocatii variabile pentru acoperirea cheltuielilor |

- Prime variabile (direct proportionale cu performanta) - Comisioane cu niveluri progresive sau regresive (functii discontinue) - Plafoane impuse castigurilor din comisioane |

Sursa: Darmon, R.Y. - "Management des Ressources Humaines des Forces de Vente", Economica, Paris, 1993, p. 199.

Componentele sistemului de remunerare

De regula, sistemul de remunerare a fortei de vanzare cuprinde urmatoarele elemente:

salariu fix

comision

bonusuri

prime

acoperirea cheltuielilor

Raportul salariu fix - commission

In unele cazuri, dintre primele doua elemente mentionate mai sus, se utilizeaza doar salariul fix, in altele, doar comisionul, dar, in cele mai multe situatii, se prefera un sistem mixt, care le cuprinde pe amandoua. Un astfel de sistem mixt prezinta o mai mare suplete, in sensul unei mai bune adaptari la obiectivele intreprinderii: cand se urmareste cresterea cifrei de afaceri sau a cotei de piata se va opta pentru un salariu fix mai mic si un comision mai mare, iar cand se urmaresc obiective calitative (serviciile aduse clientelei, munca in echipa etc.) ponderea salariului fix va fi mai mare si comisionul mai mic. De regula, in activitatea unui agent comercial, la inceput ponderea salariului fix va fi mai mare si, pe masura ce acesta capata experienta si incredere, creste ponderea comisionului.

Un studiu efectuat, la nivelul anului 1989, in S.U.A., arata ca, in 14% din cazuri, forta de vanzare era platita doar cu salariu fix, in 19% din cazuri se platea doar comision, in 37% din cazuri se platea salariu si comision, in 26% din cazuri remuneratia era alcatuita din salariu fix plus prime, iar in 10% din cazuri se platea salariu fix plus comision plus prime.

Un alt studiu, realizat un an mai tarziu in Marea Britanie, releva faptul ca intreprinderile din aceasta tara au o orientare ceva mai "sociala": in 30% din cazuri, agentii comerciali erau platiti numai cu salariu fix, 35% cu salariu si comision, 17% cu salariu fix, comision si prime si doar 5% numai cu comision.[17]

Salariul fix prezinta avantajul de a asigura agentului comercial un minim de siguranta financiara si ii da posibilitatea intreprinderii sa il solicite pe acesta si la indeplinirea altor sarcini decat vanzarea. in acelasi timp, vanzatorii sunt mai legati de intreprindere, iar aceasta beneficiaza si de avantajul ca, atunci cand vanzarile cresc, costurile salariale raman constante. in schimb, inconvenientul principal este ca un sistem bazat doar pe salariul fix este foarte putin motivant. in general, firmele au tendinta de a utiliza comisionul ca mijloc de remunerare, acceptand salariul fix numai atunci cand nu au alta posibilitate. Situatiile in care o intreprindere plateste salariu fix agentilor sai comerciali sunt urmatoarele:[18]

cand, prin natura produsului sau a pietei, este foarte dificil de stabilit cui i se datoreaza vanzarea;

cand rolul agentului comercial in cadrul actului de vanzare este neclar;

cand intreprinderea are o politica de vanzari orientata pe termen lung, preocuparea fata de profitul imediat fiind minima;

cand la realizarea vanzarii participa o echipa de vanzatori, iar comensurarea aportului fiecaruia este dificila;

cand agentul comercial nu influenteaza deloc, sau doar in foarte mica masura, vanzarea (in special, in acele situatii in care cumparatorul este obligat sa cumpere de la respectiva firma vanzatoare, dintr-un motiv sau altul);

cand, prin natura produsului, vanzarile se realizeaza cu o frecventa foarte redusa;

cand este dificil de realizat o previziune a vanzarilor;

cand vanzarea se realizeaza de catre agenti comerciali ultraspecializati, care conditioneaza incadrarea la firma vanzatoare de acordarea unui salariu fix;

pentru a-i incuraja pe agentii comerciali sa se instruiasca sau sa indeplineasca alte sarcini decat vanzarea propriu-zisa.

Figura nr. 3 - Preferinta intreprinderii pentru formele de remunerare a fortei de vanzare

Comisionul reprezinta, din perspectiva avantajelor si a inconvenientelor pentru intreprindere si pentru agentul comercial, exact inversul salariului fix. Principalele avantaje sunt legate de faptul ca este lipsit de riscuri (firma plateste doar daca exista vanzari si numai in functie de acestea) si simplu de calculat de catre intreprindere si motivant pentru vanzator. in plus, intreprinderea are avantajul de a-i indeparta pe agentii comerciali incompetenti, iar vanzatorul se bucura de o mai mare libertate in organizarea activitatii sale.

Pe de alta parte, dezavantajele nu sunt nici putine si nici neglijabile. Astfel, pentru intreprindere, comisionul se poate dovedi mai costisitor decat salariul fix, in conditiile unei conjuncturi favorabile a pietei (vezi figura 7.1.) si, in plus, aceasta forma de remunerare nu permite solicitarea agentilor comerciali sa indeplineasca si alte sarcini decat vanzarea imediata. De asemenea, aceasta forma de remunerare conduce la o loialitate mai mica fata de firma, crescand riscul ca vanzatorii sa plece la alte firme. Cat priveste agentul comercial, comisionul il priveaza de siguranta unui venit stabil, ceea ce conduce la sporirea stresului, iar comparatiile cu veniturile colegilor releva adesea injustitii, vanzarea nefiind, in multe cazuri, rodul exclusiv al eforturilor agentului comercial.

Tipuri de comisioane

In practica, se utilizeaza mai multe tipuri de comisioane:[19]

Comisionul proportional. Agentul comercial care a realizat vanzarea primeste, de exemplu, 2,5% din contravaloarea produselor vandute. Este formula cea mai simpla si cea mai utilizata de comision.

Comisionul decalat Agentul comercial care a realizat vanzarea primeste, de exemplu, 4% din valoarea vanzarilor ce depasesc 2000 de dolari, dar nu primeste nimic daca vanzarile sunt mai mici de 2000 de dolari.

Comisionul progresiv Agentul comercial care a realizat vanzarea primeste, de exemplu, 1,5% din vanzarile sub 2500 de dolari plus 3,5% din vanzarile intre 2500 si 5000 de dolari plus 5,5% din vanzarile ce depasesc 5000 de dolari.

Comisionul cu prag Agentul comercial care a realizat vanzarea primeste, de exemplu, 200 de dolari plus 2% din vanzari, daca acestea ating sau depasesc 1500 de dolari, dar nu primeste nimic daca vanzarile sunt mai mici de 1500 de dolari.

Comisionul in trepte. Agentul comercial care a realizat vanzarea primeste, de exemplu, 2% din vanzari daca acestea sunt mai mici de 2500 de dolari, 2,5% din vanzari daca acestea se situeaza intre 2500 si 5000 de dolari si 3% din vanzari daca acestea depasesc 5000 de dolari.

Comisionul regresiv. Agentul comercial care a realizat vanzarea primeste, de exemplu, 3% din vanzarile sub 2500 de dolari plus 2% din vanzarile intre 2500 si 5000 de dolari plus 1% din vanzarile ce depasesc 5000 de dolari.

Reprezentarea grafica a diferitelor tipuri de comisioane poate fi urmarita in figura nr. 4.

Figura nr. 4 - Tipuri de comisioane

Bonusurile reprezinta sume de bani acordate periodic (intre o data si de patru ori pe an, cel mai adesea, trimestrial), in conditiile indeplinirii anumitor obiective comerciale. Acordarea prea frecventa face ca bonusurile sa creeze o stare de concurenta exagerata intre vanzatori si sa sporeasca stresul acestora, in timp ce o acordare prea rara conduce la eforturi pompieristice. Cuantumul acestora poate ajunge la 10-15% din venitul total anual al agentului comercial, sau chiar mai mult, in cazul in care intreprinderea beneficiaza de avantaje fiscale in urma utilizarii acestei forme de remunerare.

Bonusurile pot fi individuale (cand sunt acordate pentru indeplinirea cu succes a unor obiective individuale) sau de grup (in cazul in care la indeplinirea obiectivelor a contribuit un grup de agenti comerciali).

in practica, conducerea firmei nu este obligata sa anunte nici suma care va fi oferita ca bonus si nici criteriile in baza carora acest bonus va fi acordat. Agentul comercial stie ca, daca isi indeplineste sarcinile, va primi un bonus, dar nu cunoaste cuantumul acestuia. Totusi, pentru a fi un mijloc de cointeresare eficient, este de dorit sa fie prezentate agentilor comerciali, cel putin, criteriile ce vor sta la baza acordarii bonusurilor.

Criterii de acordare a bonusurilor

Cele mai utilizate criterii de acordare a bonusurilor sunt:[20]

Volumul vanzarilor. De exemplu, un agent comercial primeste un bonus de 200 de dolari, daca vinde mai mult de 5000 de produse intr-un trimestru.

Rata profitului brut. De exemplu, daca rata profitului anual brut generat de un agent comercial depaseste 25%, acestuia i se acorda 4% din salariu pentru fiecare procent care depaseste rata de profit stabilita. Astfel, daca rata profitului este de 29%, agentul comercial va primi un bonus reprezentand 16% din salariul sau lunar.

Atragerea de noi clienti. De exemplu, un agent comercial primeste un bonus de 50 de dolari pentru fiecare client nou atras, incepand cu cel de-al patrulea client. Clientul nou se defineste, in acest context, ca fiind agentul economic care nu a cumparat de la firma respectiva in ultimele 12 luni si adreseaza o comanda de cel putin 400 de dolari.

Vanzari diversificate. De exemplu, un agent comercial primeste un bonus de 100 de dolari, daca fiecare din categoriile de produse A, B, C si D reprezinta cel putin 20% din vanzarile efectuate.

Vanzarea de produse noi. De exemplu, un agent comercial primeste un bonus reprezentand 10% din comisionul obisnuit pentru fiecare Model X vandut in urmatoarele trei luni.

Plafonarea cheltuielilor. De exemplu, o firma isi poate propune sa se incadreze intr-un nivel al cheltuielilor de vanzare de 8%. Daca un agent comercial vinde produse in valoare de 3 miliarde de lei anual, iar totalul cheltuielilor legate de aceasta activitate este de 210 milioane de lei (respectiv, 7%), acesta poate primi un bonus de 15 milioane lei, reprezentand jumatate din economiile pe care le-a realizat.

Reducerea cheltuielilor. De exemplu, un agent comercial primeste un bonus de 100 de dolari daca raportul dintre cheltuieli si vanzari a scazut fata de anul precedent.

incasari. De exemplu, un agent comercial primeste un bonus de 50 de dolari, daca media perioadei de achitare a facturilor de catre clientii sai este mai mica de 40 de zile, pe parcursul unui trimestru.

Primele reprezinta acea componenta a sistemului de remunerare care se acorda cu ocazia desfasurarii unor activitati speciale sau cu ocazia unor evenimente deosebite. De regula, primele reprezinta 5-10% din venitul anual al unui agent comercial. Cele mai frecvente situatii in care se acorda prime sunt urmatoarele:

participarea la targuri si expozitii;

participarea la cursuri de instruire profesionala;

incheierea unui contract deosebit;

diferite evenimente: Craciun, Paste, concediu, zi de nastere etc.

Acoperirea cheltuielilor ocazionate de desfasurarea activitatii de vanzari este o componenta unanim recunoscuta a sistemului de remunerare a agentilor comerciali. Sunt acoperite, in mod normal, cheltuielile de transport (benzina, bilete de tren sau de avion etc.), intretinerea autoturismului, cheltuielile de cazare, de masa, bacsisurile, cheltuielile de corespondenta si telefon, dar si - in special, de catre firmele nord-americane - cheltuielile legate de tinuta agentului comercial (haine, spalatorie, alte servicii) si chiar cheltuieli necesare pentru destinderea acestuia sau strangerii relatiilor cu clientii (bilete la meciuri sau spectacole, dejunuri de afaceri etc.). Se apreciaza ca nivelul acestor cheltuieli se situeaza intre 35% si 50% din venitul agentului comercial.[21]

Acoperirea cheltuielilor trebuie sa se faca in mod flexibil (sa permita diferentieri in functie de regiune si de importanta clientului, de exemplu) si echitabil (sa fie rambursate toate cheltuielile agentului comercial, fiind preferabil ca acesta sa obtina un mic castig banesc in urma acoperirii cheltuielilor, dar evitandu-se ca sumele acordate sa fie percepute ca un bonus de catre acesta, ceea ce l-ar putea determina sa micsoreze nejustificat cuantumul cheltuielilor, afectand calitatea activitatii desfasurate). De asemenea, acoperirea cheltuielilor nu trebuie sa il indeparteze pe agentul comercial de indeplinirea altor sarcini decat vanzarea (ceea ce presupune ca nu doar cheltuielile strict legate de vanzari trebuie rambursate), iar modalitatea de efectuare a rambursarii trebuie sa fie simplu de inteles de catre agentii comerciali si acceptata de catre acestia, precum si usor de realizat.

Exista trei modalitati de a acoperi cheltuielile agentilor comerciali:[22]

a.

Acoperirea nelimitata a cheltuielilor in aceasta situatie,

firma acopera toate cheltuielile din categoriile prestabilite, indiferent de

cuantumul acestora, pe baza chitantelor doveditoare sau a declaratiilor

agentului comercial. Desigur, caracterul "nelimitat" al cheltuielilor este

destul de relativ. Periodic, conducerea firmei verifica sumele decontate fiecarui

agent, iar, daca se constata exagerari, cel in cauza va fi mai intai avertizat si,

apoi, concediat. Aceasta modalitate de lucru prezinta principalul avantaj ca

pretentiile firmei in raport cu agentii sai comerciali pot fi foarte ridicate

(lipsa banilor nu va putea fi invocata drept scuza in cazul nefinalizarii unei

vanzari). Alte avantaje sunt legate de faptul ca evidenta cheltuielilor este

simpla si nu presupune controale amanuntite, iar agentul comercial poate sa se

concentreze asupra vanzarii, fara a mai pierde timp si energie pentru a gasi

diferite tertipuri care sa ii faciliteze acoperirea anumitor cheltuieli.

Evident, principalul dezavantaj este legat de faptul ca este o formula foarte

costisitoare, precum si de intrarea in contradictie cu restrictiile prevazute in

actele normative ce reglementeaza, in fiecare

b. Diurna - in aceasta situatie, firma acorda o suma fixa pentru fiecare zi de deplasare, suma ce acopera toate cheltuielile agentului comercial. Avantajul principal al acestei formule este legat de faptul ca este o solutie simpla si usor de controlat de acoperire a cheltuielilor, dar si dezavantajele sunt importante: agentul comercial va avea tendinta de a face economii pe seama diurnei, ceea ce poate sa-i afecteze eficienta (neglijarea clientilor situati la distante mai mari, a caror vizitare este mai costisitoare, neglijarea propriei tinute etc.), suma alocata va fi revizuita periodic, datorita inflatiei si, in orice caz, efectul stimulativ asupra agentilor comerciali va fi mai mic decat in cazul acoperirii nelimitate a cheltuielilor.