| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

CALCULUL PRIMELOR DE ASIGURARE IN ASIGURARILE DE BUNURI

Asigurarea de bunuri acopera o gama larga de riscuri a caror producere poate determina mari pagube materiale. De la incendiu - primul risc pentru care s-a oferit protectia, pana la cele mai variate evenimente : catastrofe (naturale, tehnologice, ecologice), furt, jaf, revolte, greve, razboi, etc. in categoria de bunuri sunt incluse cladiri platforme petroliere, parcuri de distractii, porturi, aeroporturi, poduri, masini, utilaje, echipamente electronice, opere de arta, bani, valori, animale si altele.

1. Notatii generale

Notatiile generale cele mai folosite sunt:

T = perioada de timp la care se refera informarile si datele disponibile,

N = numarul de bunuri de acelasi tip asigurate pe perioada

T, Wj = valoarea de asigurare a bunului de ordin j,

Wtot = valoarea totala de asigurare:

V = valoarea medie de asigurare pentru un bun :

![]()

n = numarul de bunuri care au fost despagubite pe perioada T

Wj= valoarea de despagubire a bunului de ordin j, S = suma totala a despagubirilor platite pentru cele n bunuri pe perioada T

![]()

v = valoarea medie de despagubire pe un bun pe perioada T:

![]()

ij = indicele de despagubire a bunului de ordin j pe perioada data (este raportul dintre valoarea de despagubire si valoarea de asigurare a bunului)

![]()

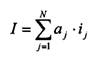

I = indicele mediu de despagubire al unui bun pe perioada data (este raportul dintre suma totala a despagubirilor si valoarea totala de asigurare a bunurilor considerate pe perioada data):

![]()

Observatie ; Daca T= 1 an, atunci I reprezinta un indice mediu anual de despagubire. In contextul de mai sus, deducem, fara dificultate relatia:

unde:

reprezinta ponderea valorii de asigurare a bunului de ordin j in valoarea totala de asigurare a celor N bunuri pe perioada data.

Indici agregati

Consideram ca perioada de timp este de T ani si ca asigurarea bunurilor este anuala. Indexand marimile N, V, m, S si v avem:

![]()

indicele mediu anual de despagubire pentru un bun din anul s, 1, < s, < T

Variabila aleatoare de selectie indice mediu anual de despagubire I este

3. Tarifele de prime la asigurarile de bunuri

Determinarea nivelului cotei de prima tarifara, pe baza careia se stabileste volumul primelor de asigurare care vor fi platite de asigurati, are o importanta deosebita in cadrul activitatii de asigurare. Aceasta importanta rezida in faptul ca, fara calcularea nivelului cotei de prima tarifara pe baza unor criterii stiintifice, nu exista certitudinea ca asiguratorul va putea realiza un fond de asigurare corespunzator raspunderilor asumate.

In cazul asigurarilor de bunuri, cea mai mare parte din primele incasate de asigurator se utilizeaza pentru plata despagubirilor cuvenite asiguratilor. Drept urmare, elementul principal in functie de care se stabileste nivelul cotei de prima tarifara este marimea probabila a despagubirilor pe care asiguratorul le va plati asiguratilor.

Dupa cum am vazut, partea din cota de prima tarifara destinata pentru plata despagubirilor se numeste prima neta sau cota de baza. Prin adaugarea la aceasta a suplimentului (adaosului) destinat acoperiri cheltuielilor privind constituirea si administrarea fondului de asigurare, finantarii unor masuri de prevenire a pagubelor, constituirii fondului de rezerva si realizarii de catre asigurator a unui beneficiu, obtinem cota de prima tarifara sau prima bruta.

In vederea calcularii primei nete se porneste de la indicele de despagubire, care arata cat reprezinta, in medie, despagubirile achitate de asigurator la fiecare 100 lei suma asigurata, pentru o anumita categorie de bunuri. Indicele mediu de despagubire poate fi luat drept baza pentru calcularea primei nete, deoarece totalul despagubirilor platite de asigurator indica volumul efectiv al raspunderii asumate de acesta intr-o perioada trecuta. Acest volum ne permite sa stabilim, pe baza unor calcule de probabilitate, nivelul primei nete necesar constituirii unui fond de asigurare la nivelul raspunderii asiguratorului dintr-o perioada viitoare. Deci, cunoscand cat au reprezentat despagubirile la fiecare 100 unitati monetare suma asigurata, pe o anumita perioada de timp trecuta, la o anumita categorie de bunuri, se poate determina prima neta la 100 de unitati monetare suma asigurata pentru perioada urmatoare.

Indicele de despagubire poate fi calculat pe baza datelor oferite de statistica de asigurare. Numarul anilor pentru care este necesar sa fie calculat indicele de despagubire variaza in functie de natura bunurilor si felul riscurilor cuprinse in asigurare. De regula, cu cat numarul anilor pentru care se calculeaza indicele de despagubire este mai mare, ca atat exista mai multa siguranta ca el va indica, cu un grad de precizie mai mare, marimea primei nete.

Pe baza practicii de asigurare s-a ajuns la concluzia ca, in cazul asigurarii animalelor, numarul de ani care ofera suficienta garantie in stabilirea indicelui de despagubire este intre 5 si 7, la cladiri si alte constructii pentru unele riscuri - intre 10 si 15 ani, iar pentru altele, cum este, de exemplu, cutremurul, - intre 30 si 40 ani, la culturile agricole - intre 15 si 20, etc.

Pentru calcularea indicelui de despagubire anual se poate folosi formula:

![]()

in care:

I - reprezinta indicele de despagubire anual;

S - suma totala a despagubirilor platite de asigurator;

V- valoarea bunurilor (obiectelor) asigurate;

n - numarul bunurilor (obiectelor) despagubite;

v - valoarea medie a despagubirilor acordate pentru bunurile asigurate.

Pe baza acestei formule se procedeaza la calcularea indicelui de despagubire pentru fiecare an in parte din perioada stabilita. Dupa cunoasterea indicilor de despagubire anuali, se calculeaza indicele mediu de despagubire, ca o medie aritmetica simpla..

In continuare, se compara indicele mediu de despagubire cu indicii de despagubire anuali pentru a vedea daca intre acestia exista abateri in plus sau in minus.

De regula, se constata existenta unor astfel de abateri si ca atare nu se poate admite ca pruna neta sa fie egala cu indicele mediu de despagubire.

Daca s-ar admite o astfel de prima neta, ar exista posibilitatea ca incasarile din primele de asigurare realizate de un asigurator sa nu fie suficiente pentru acoperirea tuturor pagubelor produse de riscurile asigurate. Pentru a elimina o astfel de posibilitate, se majoreaza indicele mediu de despagubire cu un adaos de risc. Marimea acestui adaos este influentata de nivelul abaterilor indicilor de despagubire anuali fata de indicele mediu de despagubire si se obtine calculand abaterea medie patratica.

In vederea calcularii abaterii medii patratice, introducem urmatoarele notatii:

fk - reprezinta frecventa relativa de realizare a indicelui de despagubire in anul k;

xk - numarul bunurilor despagubite in anul k;

n - numarul bunurilor despagubite in intreaga perioada luata in calcul;

Ik - indicele de despagubire in anul k;

![]() - dispersia sau abaterea medie

patratica la patrat;

- dispersia sau abaterea medie

patratica la patrat;

![]() - abaterea medie patratica.

- abaterea medie patratica.

In calculul abaterii medii patratice este indicat sa renuntam la indicele mediu de despagubire, deoarece media aritmetica simpla nu este oportun a fi folosita decat in cazul in care frecventa despagubirilor ar fi uniforma.

Indicele de despagubire I se prezinta sub forma unei variabile aleatoare de forma:

Frecventa relativa (fk) se calculeaza pe baza urmatoarei formule:

![]()

in care:

xk - reprezinta numarul bunurilor despagubite in anul k

n - numarul total al bunurilor despagubite in perioada luata in calcul; k - l.n

Valoarea medie a indicelui de despagubire (i) se calculeaza pe baza formulei:

![]()

in care:

ik - reprezinta indicele de despagubire din anul k;

fk - frecventa relativa de realizare a indicelui de despagubire in anul k;

k - ln

Pentru calcularea dispersiei (![]() ) folosim formula:

) folosim formula:

![]()

in care:

Ik- reprezinta indicele de despagubire din anul k;

i - valoarea n^e a ir*dicelui de despagubire;

fk - frecventa relativa de realizare a indicelui de despagubire in anul k.

Abaterea medie patratica (![]() ) se

calculeaza pe baza formulei:

) se

calculeaza pe baza formulei:

![]()

Prin urmare, prima neta unitara (p) se obtine prin insumarea indicelui mediu de despagubire (I) cu

abaterea medie patratica (![]() ).

Aceasta formula apare astfel:

).

Aceasta formula apare astfel:

![]()

pentru: constituirea fondului de rezerva, la care se apeleaza in eventualitatea inregistrarii unui indice de despagubire mai mare decat cel avut in vedere in calcul; finantarea unor actiuni de prevenire a pagubelor; acoperirea cheltuielilor privind constituirea si administrarea fondului de asigurare; realizarea de catre asigurator a unui beneficiu. Din aceasta insumare, rezulta prima bruta, pe care o notam cu P.

Prin urmare, prima bruta (P) se obtine pe baza formulei:

P = p + a

in care:

p = reprezinta prima neta;

a = adaosul sau suplimentul la prima neta.

Pentru a determina nivelul cotei necesare constituirii fondului de rezerva, este necesara efectuarea unei analize statistico-matematice. in cadrul acestei analize apare necesar sa stabilim, in primul rand, daca fenomenele care produc pagube bunurilor asigurate au sau nu o distributie normala. in aceste conditii, pentru stabilirea nivelului cotei necesare constituirii fondului de rezerva se poate utiliza inegalitatea Bienayme - Cebisev, care apare sub forma:

![]()

in care:

X - reprezinta variabila aleatoare (in cazul nostru

m - valoarea medie a variabilei aleatoare x (in cazul de fata i);

![]() - dispersia.

- dispersia.

Daca in aceasta inegalitate facem pe e = k o obtinem:

![]()

k putand lua valorile 2, 3.n, deoarece pentru k=l relatia este nesemnificativa.

Cota aferenta formarii fondului pentru finantarea unor actiuni de prevenire a pagubelor se stabileste in functie de amploarea actiunilor de acest gen pe care o societatea de asigurare vrea sa le realizeze sau avandu-se in vedere posibile prevederi legale care impun luarea unor astfel de masuri.

Cota necesara formarii resurselor banesti privind acoperirea cheltuielilor pentru constituirea si administrarea fondului de asigurare se poate determina in functie de nivelul mediu inregistrat de aceste cheltuieli - la asigurarea bunului respectiv sau a unuia asemanator - in ultimii 3-5 ani.

Asigurari de bunuri prin efectul legii sau de asigurari facultative. La asigurarile prin efectul legii aceasta cota este mai redusa decat la cele facultative, deoarece, ele fiind obligatorii si fara termen nu presupun efectuarea periodica a cheltuielilor privind contractarea asigurarii, a celor de reclama in vederea dezvoltarii lor, etc.

Cota aferenta realizarii unui anumit profit ( beneficiu) se stabileste la un nivel care sa permita societatii de asigurare sa-si achite obligatiile catre bugetul statului si sa faca prelevarile Ia care are dreptul pentru alimentarea fondurilor proprii.

In concluzie, se poate afirma ca determinarea primelor de asigurare pe baza metodelor statistico-matematice nu prezinta dificultati in cazul bunurilor care sunt deja cuprinse in asigurare si deci exista o baza de date privind frecventa si intensitatea riscurilor pe o perioada de mai multi ani. in schimb, calcularea primelor de asigurare pentru cuprinderea in asigurare a unor bunuri neasigurate prezinta anumite dificultati. Este vorba de faptul ca nu intotdeauna exista suficiente date statistice strict necesare, cum sunt: marimea pagubelor produse de anumite riscuri pe feluri de bunuri, pe ramuri si forme de proprietate si pe perioada de timp, fara de care primele nete de asigurare nu pot fi calculate pe baza unor criterii stiintifice, inregistrarea si cunoasterea unor astfel de date prezinta importanta nu numai in legatura cu eventuala cuprindere a bunurilor respective in asigurare, ci si in ceea ce priveste luarea unor decizii economice si financiare la nivel macroeconomic.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3811

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved