| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Manual

Produse de asigurari

Asigurari de viata

Asigurarile de viata reprezinta cea mai eficienta metoda de protectie financiara in cazul riscurilor imprevizibile sau previzibile inventata de societatea umana.

Asigurari de viata Scurt istoric

Trecut la fel de vechi ca si istoria civilizatiei.

Acum 3500 de ani, Moise isi indemna discipolii sa dea o parte din recolta lor vaduvelor sau copiilor orfani.

Initial, asigurarile vizau in special compensarea pierderilor materiale asociate naufragiilor sau incendiilor. Dovedindu-se viabil, sistemul a fost extins si la domeniul vietii asiguratilor.

Aparute din necesitatea sustinerii familiilor lipsite de mijloace de supravietuire in cazul decesului sustinatorului principal.

Asigurarea de viata a aparut in lumea romana sub forma unui fond pentru acoperirea cheltuielilor funerare, la care contribuia toata lumea, stiut fiind ca in acele timpuri, ceremoniile prilejuite de un astfel de eveniment erau mult mai fastuoase decat azi.

Prima asigurare de viata atestata arheologic a fost incheiata la Londra, in 1583.

Prima companie de asigurari a fost constituita in 1769 Lloyd s of London.

Aparute in Europa, asigurarile de viata s-au extins rapid si in America, astfel incat, in 1859 aici existau deja 18 companii.

Asigurarile de viata in Romania

Istoria asigurarilor in Romania, a inceput sa fie scrisa anterior anului 1871, prin manifestari ale protectiei pe baze mutuale, ce au aparut in Transilvania inca din secolul al XIV-lea.

In anul 1744 a aparut la Brasov, Casa de Incendiu, organizata prin fuzionarea a mai multe asociatii mutuale.

In anul 1848 ia fiinta Institutul General de Pensii, organizatie ce isi face apartitia tot la Brasov, ca asociatie mutuala care asigura membrilor o pensie anuala.

Dupa tratatul de la Adrianopole din anul 1829, au aparut in Bucuresti, la Iasi si in porturile dunarene, reprezentante ale unor companii straine din Austria, Italia, Anglia si Ungaria. Aceste reprezentante practicau asigurari de transport, de incendiu si asigurari de viata.

Anul 1871 este un an de referinta pentru asigurarile din Romania, prin faptul ca in luna martie, printr-un Inalt Decret Domnesc s-a infiintat prima societate de asigurari romaneasca, DACIA, cu un capital social de 3 milioane lei.

In anul 1873, a fost creata a doua societate romaneasca de asigurari, ROMANIA, cu un capital social de 2 milioane lei.

Aceste societati romanesti de asigurari, aveau ca membri fondatori si ca membri in consiliile lor de administratie, personaliatati marcante ale scenei politice, economice si sociale din acea vreme.

In anul 1881, cele doua societati romanesti de asigurari au fuzionat si au creat o singura societate, DACIA - ROMANIA, care a devenit o societate puternica.

Dupa Primul Razboi Mondial, au aparut inca 22 de societati de asigurare, dintre care unele erau succesoare ale societatilor straine de asigurare: STEAUA ROMANIEI care a preluat portofoliu lui MUNCHENER, PRIMA ARDELEANA care a preluat portofoliul lui ERSTE UNGARISCHE si ADRIATICA (societate italiana). Dupa anul 1927, Guvernul a autorizat infiinatea societatilor straine in Romania, printre care si NORWICH, PHOENIX, STANDARD, SUN.

In anii '30 activitatea economica si activitatea de asigurari, au cunoscut cea mai mare dezvoltare, dezvoltandu-se toate ramurile de asigurari care se practicau pe plan international, numarul societatilor de asigurare variind intre 20 si 24.

Izbucnirea celui de-al Doilea Razboi Mondial si intrarea Romaniei in razboi, a condus la declinul activitatii de asigurari, astfel societatile engleze CALEDONIAN - ROMANA, NORWICH UNION F.D. si SUN INSURANCE LTD si-au predat portofoliul socieatii VATRA DORNEI si si-au incetat activitatea.

Dupa terminarea razboiului, in anul 1945, mai functionau in Romania numai 13 societati romanesti si 5 reprezentante straine. Printre societatile romanesti se numarau si GENERALA, DACIA - ROMANIA, ASIGURAREA ROMANEASCA, STEAUA ROMANEASCA. Societati romanesti colaborau cu societatile cu capital strain, cu filialele sau reprezentantele pentru Romania ale societatilor straine (din Italia, Anglia, Germania).

In urma nationalizarii, in anul 1948, societatile de asigurare au trecut in proprietatea statului cu toate activele si pasivele lor, iar institutiile publice de asigurari au intrat de asemenea in noile structuri ale economiei planificate.

In anul 1952 s-a creat cu capital integral romanesc, ADMINISTRATIA ASIGURARILOR DE STAT - ADAS, institutie specializata in activitatea de asigurare, de reasigurare si de comisariat de avarie. Ministerul Finantelor aproba regulamentele de functionare si conditiile generale si speciale de asigurare, inclusiv tarifele de prime si sumele asigurate la asigurarile facultative. Numai riscurile care erau cedate in reasigurare, limitele retinerilor proprii si conditiile reasigurrailor, erau stabilite de ADAS.

Odata cu aparitia ADAS, asigurarile au devenit monopol de stat, aceasta fiind singura institutie din Romania care a practicat activitatea de asigurare/reasigurare. ADAS avea in obiectul de activitate asigurari obligatorii (prin efectul legii) si asigurari facultative.

Dupa anul 1990, au aparut importante schimbari legislative care au condus la inlaturarea monopolului statului, aparitia multor societati de asigurare si la stabilirea climatului concurential pe piata asigurarilor din Romania.

Prin Hotararea de Guvern nr. 1279 din 8 decembrie 1990 privind infiintarea unor societati comerciale pe actiuni in domeniul asigurarilor, care prevedea ca incepand cu data de 1 ianuarie 1991, se pot crea societati de asigurare ca societati comerciale pe actiuni, ADAS si-a incetat activitatea. Activul si pasivul ADAS a fost preluat de catre societatile ASIGURAREA ROMANEASCA S.A., ASTRA S.A., si agentia CAROM S.A., infiintate prin prevederile aceleiasi Hotarari.

In anul 1991, apare Legea nr. 47 din data de 16 iulie 1991 privind constiturea, organizarea si functionarea societatilor comerciale din domeniul asigurarilor. Prevederile Legii stipulau faptul ca in Romania, activitatea de asigurare se desfasoara prin intermediul societatilor de asigurare, societatilor de asigurare-reasigurare si societatilor de reasigurare si de asemenea prin intermediul societatilor de intermediere (agentii de intermediere).

Prin aparitia Legii 32 / 2000, se infiinteaza Comisia de Supraveghere a Asigurarilor, organism independent, autonom, finantat de societatile de asigurare, cu rol de reglementare, control si supraveghere a pietei asigurarilor. Comisia de Supraveghere a Asigurarilor este condusa de Consiliul Comisiei de Supraveghere a Asigurarilor, format din cinci persoane (un presedinte, un vicepresedinte si 3 membri).

Membrii Consiliul Comisiei de Supraveghere a Asigurarilor sunt numiti de Parlamentul Romaniei, la propunerea comisiilor pentru buget, finate si banci ale Senatului si Camerei Deputatilor si sunt alesi cu un mandat de 5 ani pentru presedinte, de 4 ani pentru vicepresedinte, de 3, 2 si respective 1 an pentru membri. Primii membri ai Consiliului Comisiei de Supraveghere a Asigurarilor au fost numiti in luna iulie a anului 2001.

Martie

2006, KD Life, membra a grupului financiar european KD Group isi incepe

activitatea in

26 Mai 2006 KD Life avea deja deschise operatiunile in 8 orase din Romania.

Asigurarile de viata in cifre

Piata asigurarilor de viata in Romania

Date statistice

Volum total prime brute subscrise 866,3 mil. , cu o pondere de 1,5 % din PIB

Crestere de 150 mil. in 2004 fata de 2003 (33% in lei si 23% in )

Asigurari de viata

Esenta conceptului de asigurare este transferul riscului de la individ la grup.

Asigurarile de viata reprezinta transferul riscului aferent vietii unei persoane catre o companie de asigurari care, in cazul producerii decesului, invaliditatii sau supravietuirii persoanei asigurate, va plati acesteia sau beneficiarilor asigurarii respective, o anumita suma de bani, de comun consfintita prin contractul de asigurare.

Viata oricarui om poate fi descrisa printr-un grafic asemanator celui de mai sus. Practic, este vorba de anumite etape in viata fiecaruia, etape definite de modurile de procurare a resurselor necesare vietii, resurse care in conjunctura actuala a societatii umane se refera in principal la resursele financiare.

Astfel, intr-o prima etapa, cea a copilariei si tineretii, subiectul nu are nici un fel de venituri, el neavand practic cum sa le obtina. El este intretinut de parintii sai care-i asigura toate cele necesare vietii, educatiei, distractiei, etc. Aceasta perioada dureaza de la nastere pana in jurul varstei de 25 ani, cu tendinte actuale de crestere (desigur exista si exceptii, dar acum vorbim de media societatii).

Urmeaza apoi o perioada de aproximativ 25 ani intre 25 si 50 ani , cand individul obtine un loc de munca, se desprinde de familie, devine independent financiar. Veniturile sale, obtinute atat la locul de munca, cat si in afara lui, sunt crescatoare, atat datorita avansarii profesionale, cat si datorita diversificarii mijloacelor de obtinere a resurselor financiare. Practic, el se intretine singur, si nu numai atat, dar el este capabil, dupa o anumita perioada sa sustina si familia proprie (daca exista).

Odata cu inaintarea in varsta, in jurul varstei de 50 ani, veniturile individului se plafoneaza. Practic si statistic, dupa aceasta varsta nu se mai avanseaza ca salarizare, ci numai, eventual ca functii. Plafonarea intervine si datorita oboselii si scaderii tonusului de munca, odata cu imbatranirea. Aceasta perioada este deci caracterizata printr-o constanta a veniturilor si dureaza pana la pensionare, respectiv 65 ani.

Odata cu pensionarea are loc o scadere brusca a veniturilor, de la valoarea salariului din momentul pensionarii pana la nivelul pensiei. Din acel moment, individul este pus in ipostaza de a-si limita nivelul de trai la aceasta valoare, sau de a suplimenta veniturile cu rezervele acumulate in timpul perioadei active. Apare insa o mare problema, anume cresterea cheltuielilor odata cu inaintarea in varsta, datorita subrezirii sanatatii, tratamentelor si necesarului de proceduri medicale. Asa cum se vede si pe grafic, apare brusc o scadere a veniturilor, scadere care, pentru a nu se solda si cu o scadere a nivelului de trai, trebuie inlocuita cu ceva. Acest ceva poate fi reprezentat de rezervele personale sau de asigurarea de viata.

Cui se adreseaza asigurarile de viata ?

Asigurarile de viata se adreseaza urmatoarelor trei segmente principale din piata tinta:

25 ani (RISC supravietuire > RISC deces

Acumulare capital

Accident

Sanatatate

5 ani (RISC supravietuire < RISC deces

Protectie familie

Responsabilitati

Copii

4 65 ani (RISC supravietuire RISC deces

Protectie

Pensie

Mostenire

Riscuri previzibile

imbatranirea

scaderea capacitatii de munca

diminuarea starii de sanatate

diminuarea veniturilor

cresterea cheltuielilor odata cu inaintarea in varsta

etc

Riscuri imprevizibile

decesul

pierderea capacitatii de munca invaliditate

accidente

nevoi neprevazute

pierderi financiare accidentale

etc

Asigurarea de viata creeaza plus valoarea, si conserva bunurile deja existente in cazul producerii evenimentului asigurat, iar prin capitalizare permite sustinerea eforturilor financiare ulterioare:

Studiile copiilor

Dota copii

Pensie

Hobby-uri

Case de vacanta

Excursii

Protectii oferite de asigurarile de viata

Suplimentarea veniturilor la batranete, dupa incetarea activitatii profesionale

Venituri suplimentare in caz de incapacitate de munca sau accident

Protectie financiara a familiei in cazul unui deces prematur

Dictionar de asigurari

Accident:

Un eveniment care survine independent de vointa Asiguratului, datorat unor

cauze exterioare si care determina producerea evenimentului asigurat.

Agent:

O persoana sau organizatie autorizata sa vanda asigurari de catre sau in numele

unei companii de asigurari.

Aniversarea politei:

Fiecare aniversare a datei incheierii contractului de asigurare.

Asigurare de viata:

Un contract de asigurare prin care beneficiarul asigurarii primeste o suma specificata (suma asigurata) in urma

decesului asiguratului.

Asigurat:

Persoana a carei viata constituie obiectul asigurarii.

Asigurator:

Compania de asigurari

Beneficiar:

Persoana care va incasa suma asigurata in momentul producerii evenimentului

asigurat.

Clauza suplimentara:

Amendament la o polita folosit pentru a adauga sau diminua protectia

standard.

Detinatorul asigurarii Contractant Persoana care incheie contractul de

asigurare si care se obliga sa plateasca primele de asigurare conform acestuia.

Asigurare

cu suma asigurata redusa:

Contractul

de asigurare in care detinatorul asigurarii decide incetarea platii primelor de

asigurare iar contractul incheiat initial este modificat; in acest context,

suma asigurata va fi recalculculata, fiind proportionala cu valoarea primelor

deja platite.

Asigurare libera de plata primelor:

Un

contract de asigurare, de tip unit linked, in care detinatorul asigurarii

inceteaza plata primelor de asigurare, iar contractul incheiat initial este

modificat, astfel incat, suma asigurata sa fi ajustata la valoarea actuala a

contului.

Contract traditional:

Un contract care are doar componenta de protectie.

Contract de tip Unit Linked:

Un contract care are si componenta de protectie si componenta de

investitie.

Data intrarii in vigoare a contractului de asigurare:

Data la care este emisa polita de asigurare.

Data de expirare a contractului de asigurare:

Data la care se termina valabilitatea contractului de asigurare.

Eveniment Asigurat: Evenimentul care o data produs, datorita efectelor

sale, obliga pe asigurator sa plateasca asiguratului (sau beneficiarului

asigurarii) suma asigurata.

Indemnizatie de asigurare:

In cazul

asigurarilor traditionale este suma platibila la aparitia evenimentului

asigurat, reprezentand valoarea actualizata a sumei asigurate.In cazul asigurarilor

de tip unit linked este valoarea maxima stabilita intre suma asigurata

specificata in contractul de asigurare si valoarea contului detinut de

detinatorul asigurarii la data producerii evenimentului asigurat.

Invaliditate:

Incapacitatea

permanenta, partiala sau totala a asiguratului de a presta o activitate

remunerata ca urmare a unei boli sau a unui accident.

Perioada de gratie:

O perioada de timp de la data stabilita initial ca zi de plata a primei, in

care nu se aplica penalitati . Polita ramane valabila in toata aceasta

perioada.

Perioada de plata a primelor:

Perioada in timpul careia se efectueaza plata primelor de asigurare.

Polita de asigurare:

Documentul scris care certifica incheierea contractului de asigurare.

Pret de cumparare (in cazul contractelor de tip unit linked):

Pretul

prin care un unit este cumparat de catre detinatorul asigurarii.

Pret de vanzare (in cazul contractelor de tip unit linked):

Pretul prin care un unit este vandut de catre detinatorul asigurarii.

Prima de asigurare:

Suma de bani care trebuie platita de detinatorul asigurarii catre

societatea de asigurari, in conformitate cu clauzele stabilite prin contractul

de asigurare.

Prima

esalonata:

Prima de

asigurare platibila la date specificate in polita de asigurare de- a lungul

perioadei de plata a primelor.

Fond de investitii

financiare:

Un

protofoliu cuprinzand diverse tipuri de active financiare administrate de

compania de asigurari conform unei strategii investitionale de baza.

Proportia de alocare a primei (in cazul contractelor de tip unit linked):

Modul de alocare a primei de asigurare pe fondurile de investitii.

Penalitatea de rascumparare:

Taxa

aplicata daca asigurarea a incetat sau s-a transformat intr-o asigurare libera

de plata primelor, in cazul contractelor de tip Unit Linked - inainte de

termenul de expirare a politei.

Suma asigurata:

Suma mentionata in contractul de asigurare, care urmeaza sa fie primita de

beneficiar ca urmare a

producerii evenimentului

asigurat

sau a expirarii duratei de valabilitate a politei.

Unit, Unitate de Patrimoniu sau Unitate de Fond (in cazul contractelor de

tip unit linked):

O diviziune a fondurilor de investitii, reprezentand dreptul de a primi o parte din valoarea

acestora, conform clauzelor contractuale specificate in polita de asigurari.

Valoare de rascumparare:

Suma pe care compania de asigurari este obligata sa o plateasca in cazul

incetarii contractului de asigurare, conform prevederilor contractuale ale

acestuia.

Partile implicate intr o asigurare de viata

Asigurator Compania de asigurare

Contractant Persoana care incheie contractul de asigurare si care se obliga sa plateasca primele de asigurare conform acestuia

Asigurat Persoana a carei viata constituie obiectul asigurarii Pot fi una sau mai multe persoane, in functie de produs

Beneficiar Persoana care va incasa suma asigurata in momentul producerii evenimentului asigurat Una sau mai multe persoane, la alegerea contractantului

In cazul persoanelor fizice, Contractantul si Asiguratul pot fi una si aceeasi persoana.

Tipuri de riscuri asigurate

Deces

Supravietuire

Accident

Incapacitate de munca

Orice combinatie a celor anterioare

Modalitati de acoperire a riscului

Prin conditiile de asigurare de baza

Prin conditiile de asigurare suplimentare clauze suplimentare

Produse de asigurari de viata

Tipuri de asigurari de viata

Clasice

Mixte

De accident

Unit-Linked

Asigurari de viata - Considerente generale

Componentele Contractului de Asigurare

Conditiile generale de asigurare

Conditiile Speciale pentru asigurarea de viata suplimentara daca este cazul

Cererea de asigurare

Polita

Anexele la polita

Cererea de asigurare

Continutul. Contractul de asigurare se incheie in baza unei cereri scrise pe formularul asiguratorului si constituie propunerea pentru incheierea asigurarii. Cererea de asigurare contine toate elementele esentiale ale contractului. Contractantul si asiguratul trebuie sa declare in cererea de asigurare toti factorii care au relevanta pentru evaluarea riscurilor.

Termenele de solutionare. Cererea de asigurare, care a fost prezentata asiguratorului, il obliga pe contractant timp de 20 zile de la data la care asiguratorul a primit-o. Daca este necesara o examinare medicala, acest termen este de 30 zile.

Acceptarea implicita. Daca asiguratorul nu respinge, in termenul prevazut cererea de asigurare, se considera ca asiguratorul a acceptat cererea de asigurare si ca preluarea riscului va fi considerata in vigoare incepand cu data de inceput a asigurarii specificata in cererea de asigurare.

Respingerea. Asiguratorul poate respinge cererea de asigurare fara a mentiona motivele respingerii.

Semnaturile necesare. Pentru incheierea contractului de asigurare este necesar ca cererea de asigurare sa aiba semnatura contractantului. Daca respectivul contractant nu este aceeasi persoana cu asiguratul, cererea de asigurare trebuie semnata si de asigurat.

Polita

Valoarea juridica. Polita de asigurare este documentul care dovedeste incheierea contractului de asigurare si se emite intr-un exemplar care se trimite contractantului.

Continutul. Polita cuprinde, dar nu limitativ, date privind: asiguratorul, contractantul, asiguratul, beneficiarii, riscurile asigurate, durata asigurarii, sumele de asigurare, primele si data intocmirii.

Obiectiile contractantului. Daca, urmare a evaluarii riscurilor asigurate, asiguratorul va stabili in polita alte date decat cele continute in cererea de asigurare, atunci contractantul poate obiecta in scris in termen de o luna de la primirea politei. In cazul in care nu face acest lucru, se considera acceptate modificarile efectuate de catre asigurator.

Partile integrante. Partile integrante ale politei sunt:

- tabelul sumelor de asigurare reduse

tabelul valorilor de rascumparare, daca este cazul

- descrierea produselor, daca este cazul

Transmisibilitatea. Polita poate fi, dupa caz, nominal sau la ordin. Aceasta nu poate fi la purtator.

Renta privata numai la produsele cu acumulare

Speranta de viata

Reprezinta varsta medie la care decedeaza majoritatea persoanelor, depinzind de sexul acestora.

In Romania, speranta de viata la nastere este:

68 de ani la barbati

73 de ani la femei

Speranta de viata este comunicata periodic de catre Oficiul National de Statistica

Posibilitati de plata

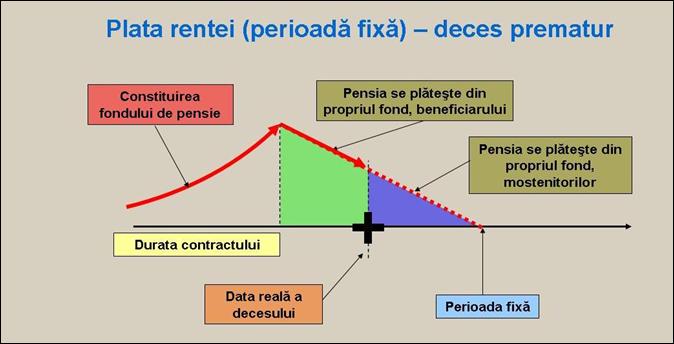

Renta pe perioada garantata fixa (1 10 ani)

Renta viagera

Cu mostenitori

Fara mostenitori

Optiunea de renta privata face obiectul unui nou contract de asigurare.

Clientul poate opta pentru

In cazul rentei private viagera, cu mostenitori, daca decesul asiguratului survine mai devreme de 10 ani de la expirarea contractului de asigurare, renta este platita in continuare mostenitorilor, pana la implinirea termenului de 10 ani, dupa care inceteaza.

In cazul rentei private viagera, fara mostenitori, daca decesul survine prematur, contractul inceteaza, nemaiexistand obligatii de plata catre mostenitori.

In cazul rentei pe perioada

garantata, asiguratorul plateste renta pe intreaga perioada

garantata, indiferent de momentul decesului asiguratului. In cazul

decesului prematur, renta este platita mostenitorilor

asiguratului.

In cazul decesului prematur, renta este platita mostenitorilor asiguratului.

![]()

Avantajul clientului

Asiguratul va alege acea modalitate de plata care va acoperi nevoile sale din momentul expirarii contractului renta viagera sau perioada garantata

Plati

Moneda de plata uro sau RON.

Suma asigurata, precum si primele de asigurare pot fi platite atat in uro, cat si in RON.

Consecventa platilor

Sumele asigurate vor fi platite in aceeasi moneda in care au fost platite primele de asigurare.

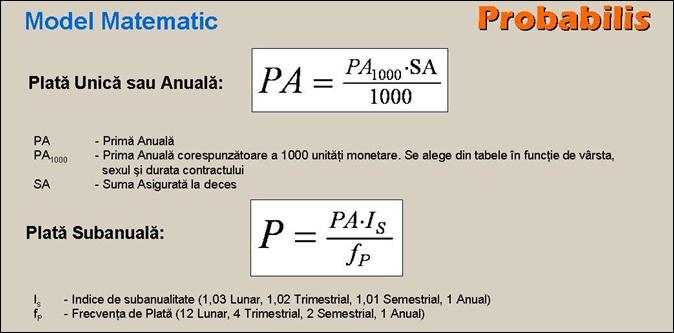

Modalitati de plata : Plata unica sau esalonata (anuala)

Prima de asigurare poate fi convenita ca o plata anuala sau unica.

Frecventa de plata anuala sau subanuala semestrial, trimestrial, lunar

Prima de asigurare anuala se poate plati si semestrial, trimestrial sau lunar cu conditia achitarii de catre contractantul asigurarii a unei majorari corespunzatoare (adaos de subanualitate). Asiguratorul are dreptul de a compensa primele ce i se datoreaza pana la sfarsitul anului de asigurare cu orice suma de bani cuvenita contractantului asigurarii sau beneficiarului.

Obligativitatea efectuarii si acceptarii platilor.

Contractantul este dator sa plateasca prima de asigurare in avans la termenele stabilite si in modul convenit, asiguratorul este dator sa primeasca prima de la orice persoana care are interesul juridic sa o plateasca. Incepand de la orele 24,00 ale zilei care rezulta din documentul de plata, se considera ca prima este platita.

Plata altor indatoriri prevazute de lege de catre contractant.

Contractantul este obligat ca pe langa prima convenita sa plateasca toate contributiile si impozitele, care sunt prevazute sau pe care legiuitorul le va prevedea eventual pe durata contractului de asigurare. Plata partiala a primei de asigurare nu este considerata a fi plata primei.

Teritorialitatea.

Acest contract este valabil pe intreg globul pamantesc. Toate platile primelor de asigurare, respectiv ale sumei asigurate vor fi facute numai in Romania.

Limitari si excluderi

Sinucidere sau tentativa de suicid in primii 2 ani

Daca asiguratul s-a sinucis sau a decedat ca urmare a incercarii de sinucidere in primii doi ani de asigurare, asiguratorul nu plateste beneficiarului suma de asigurare pentru cazul de deces, ci numai rezerva matematica acumulata pana atunci. Dupa expirarea acestui termen, asiguratorul plateste toata suma de asigurare.

Deces provocat deliberat de un beneficiar

Daca un beneficiar a provocat intentionat decesul asiguratului, asiguratorul nu-i va plati suma de asigurare pentru deces. In acest caz asiguratorul plateste suma asigurata celorlalti beneficiari desemnati, iar in cazul in care acestia nu exista, nu mai sunt in viata sau nu doresc / nu mai au dreptul de se folosi de dreptul stipulat in favoarea lor, suma se plateste mostenitorilor legali ai asiguratului, in baza documentelor solicitate de asigurator.

Deces din razboi sau alte evenimente globale

Daca asiguratul decedeaza in razboi, actiuni de razboi, teroriste, catastrofe nucleare sau prin executarea unei pedeapse capitale asiguratorul nu va plati suma asigurata in caz de deces, ci rezerva matematica din momentul decesului.

Executarea pedepsei cu moartea

Acord special

Daca nu exista un acord special, asiguratorul plateste numai rezerva matematica atunci cand decesul a survenit ca urmare a unui accident produs in timpul exercitarii unor activitati deosebite, cum sunt:

participarea la curse sau antrenamentele pentru acestea intr-un vehicul terestru, naval sau aerian;

participarea la sporturi periculoase ( ex.: alpinism de performanta, scufundari la adancimi mari, etc.);

ca pilot de elicopter, pilot militar, pilot de balon, parasutist, paragleiter;

ca pilot special, de exemplu planorist.

Riscuri asigurate:

Deces

Piata tinta:

Persoane cu ocupatii riscante

Persoane cu responsabilitati

Oameni foarte instariti

Solicitanti sau contractanti de credite

Oameni-cheie din companii

Parinti vaduvi sau divortati, cu venituri modeste

Caracteristici:

Acopera riscul de deces pe intreaga durata a contractului

Contractul se poate incheia cu sau fara examinare medicala

Poate contine atasata si o asigurare suplimentara de viata

Avantaje:

Protectie financiara imediata a familiei asiguratului in caz de deces prematur

Cost redus, in comparatie cu beneficiul

Termeni specifici altii decat cei generali

Asigurarea partenera asigurarea a doua persoane in cadrul aceluiasi contract de asigurare

Asigurarea partenera - avantajul clientului

Printr-un singur contract de asigurare se pot asigura doua persoane, ceea ce duce la costuri mai scazute decat doua asigurari luate separat.

Persoane asigurabile conditii de eligibilitate

Conditiile de sanatate si varsta -65 ani, dar nu mai mult de 75 ani la expirarea asigurarii

Pentru a beneficia de o astfel de asigurare, solicitantul trebuie sa indeplineasca anumite conditii in ceea ce priveste sanatatea si varsta. Astfel, pot fi asigurate numai persoanele care sunt sanatoase si au varsta cuprinsa intre 16 si 65 ani. O alta conditie este de a se alege o durata a contractului astfel incat, la expirarea acestuia, persoana asigurata sa nu depaseasca varsta de 75 ani. Persoanele care nu sunt complet sanatoase, sau persoanele care sunt in varsta de peste 65 ani, se pot asigura numai conform unor conditii deosebite stabilite de catre asigurator .

Incapacitatea de munca este, de regula exclusa

Persoanele inapte de munca, de regula, nu se pot asigura. O persoana este considerata inapta de munca in cazul in care, din cauza unei boli sau a unei infirmitati, este incapabila, din punct de vedere medical, sa desfasoare orice profesie/meserie.

Termene de valabilitate ale asigurarii

Durata asigurarii

in cazul platii unice

1 25 ani in cazul platii esalonate

Inceputul si incetarea valabilitatii

Acoperirea efectiva debuteaza intotdeauna cu data de 1 a lunii urmatoare celei in care s-a completat cererea de asigurare, si inceteaza in data specificata drept data de incetare a asigurarii.

Obligatiile asiguratorului

Plata catre beneficiar a sumei asigurate la deces, daca decesul survine in perioada de valabilitate a asigurarii.

Daca asiguratul supravietuieste duratei contractului, orice obligatie a asiguratorului inceteaza

Stabilirea primelor si sumelor asigurate

Stabilirea primelor si a sumelor asigurate. Valoarea sumei asigurate si cea a primelor se stabilesc in functie de produs si in functie de sexul, varsta, ocupatia asiguratului, ca si in functie de durata contractului de asigurare

Plata in avans a primei prime la completarea cererii de asigurare. La incheierea cererii de asigurare, contractantul plateste in avans valoarea primei de asigurare convenite.

Restituirea primei prime in caz de respingere a cererii de asigurare. Prima prima se considera ca plata daca se incheie contractul de asigurare; in caz contrar se restituie in intregime.

Optiunea asiguratorului privind examinarea medicala Asiguratorul este indreptatit sa solicite, respectiv sa primeasca rezultatele examinarii medicale din partea asiguratului si in consecinta sa calculeze suma de asigurare si prima de asigurare in conditii speciale. Asiguratorul poate sa refuze acceptarea riscurilor marite fara a fi obligat sa justifice in vreun fel decizia sa. In acest caz, restituirea primelor de asigurare catre contractantul asigurarii se va efectua fara plata nici unei dobanzi sau altor majorari, adaptari, penalizari etc.

De la anumite valori ale sumei asigurate si in functie de varste asiguratului, stabilite de asigurator, examinarea medicala este obligatorie. In acest sens, exista un tabel de underwriting medical.

Consecintele neplatii primelor

Reziliere Daca neplata intervine in termen de 2 luni de la ultima scadenta, asiguratorul va rezilia contractul. Primele platite pana la data rezilierii contractului de asigurare nu se restituie. Totodata asiguratul pierde protectia.

Data de intrare in vigoare a modificarilor. Asigurarea inceteaza a mai fi valabila, sau se transforma in contract cu suma asigurata redusa, la orele 24,00 ale ultimei zile din luna pentru care a fost platita prima.

Rascumpararea asigurarii

Conditiile de rascumparare

Rascumpararea poate surveni numai in cazul asigurarii cu prima unica. In acest caz, asiguratorul va plati valoarea de rascumparare a politei de asigurare, cu conditia ca sa se fi scurs macar un an de la inceputul asigurarii si valoarea de rascumparare calculata sa fie mai mare de 300 EUR pentru contractele cu plati in EUR, respectiv 1050 RON, pentru contractele cu plati in RON.

Cuantumul valorii de rascumparare. Valoarea de rascumparare reprezinta 95% din valoarea rezervei matematice la acel moment, diminuata cu costurile.

Deducerea cheltuielilor de asigurare medicala. In cazul in care, la incheierea asigurarii, asiguratorul a platit contractantului cheltuielile de asigurare medicala, valoarea de rascumparare se reduce cu cheltuielile platite.

Dupa rascumparare, obligatiile asiguratorului inceteaza

Rascumparare Avantajul clientului

In caz de dificultati financiare care se prelungesc, clientul poate opta pentru rascumpararea asigurarii, recuperand astfel o parte importanta din sumele platite.

Beneficiarul asigurarii

Momentul stabilirii beneficiarului. De regula, contractantul stabileste beneficiarul la incheierea asigurarii. Contractantul Asigurarii poate oricand schimba Beneficiarii, pana la producerea evenimentului asigurat.

Beneficiarul nu trebuie obligatoriu nominalizat. Beneficiarul nu trebuie sa fie stabilit dupa nume, este suficient ca in polita sa fie mentionate datele pentru stabilirea lui cum ar fi, dar nu limitativ: copiii, urmasii legali, sot / sotie. Daca beneficiarii sunt copiii sau urmasii legali, folosul revine de asemenea celor care s-au nascut mai tarziu. Beneficiul destinat sotului / sotiei revine persoanei casatorite cu asiguratul in momentul decesului sau.

Necesitatea acordului asiguratului. Daca contractantul nu este aceeasi persoana cu asiguratul, pentru stabilirea beneficiarului este necesar acordul in scris al asiguratului.

Continuarea contractului in cazul decesului beneficiarului. In cazul in care contractantul asigurarii si asiguratul sunt persoane diferite si primul decedeaza, iar mostenitorii sai nu doresc sa preia si pasivul masei succesorale, atunci asiguratul poate sa preia in continuare plata primelor de asigurare; in caz contrar contactul se rezilieaza. Primele achitate nu se restituie.

In cazul contractelor cu prima unica si daca asiguratul nu preia in continuare plata primelor de asigurare, asiguratorul va plati acestuia valoarea de rascumparare, daca aceasta exista in acel moment.

Desemnarea beneficiarului asigurarii - Avantajul clientului

Inexistenta obligativitatii nominalizarii beneficiarilor, da libertate si flexibilitate totala clientului in desemnarea acestora pe termen lung.

Riscuri asigurate:

Deces

Supravietuire

Piata tinta:

Familisti, cu sau fara copii, cu virsta intre 25 si 45 de ani si venituri de peste 300 /familie.luna

Persoane singure

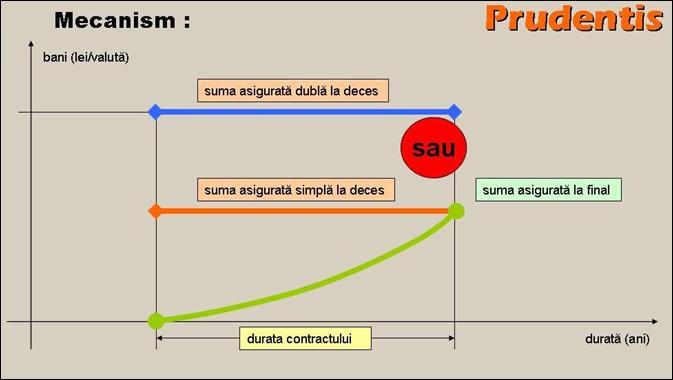

Caracteristici:

Acopera riscul de deces pe intreaga durata a contractului, precum si riscul de supravietuire

Contractul poate fi incheiat cu suma asigurata simpla sau dubla

Contractul se poate incheia cu sau fara examinare medicala

Poate contine atasata si o asigurare suplimentara de viata

Avantaje:

Protectie financiara imediata a familiei asiguratului in caz de deces prematur

Investitie pe termen lung

La supravietuire, clientul va primi suma dorita plus o dobinda

Optiunea de renta privata

Clientul isi va putea asigura un venit lunar decent pentru tot restul vietii

Modalitati flexibile de plata a sumei acumulate

Posibilitatea transformarii in contract cu suma asigurata redusa

Persoane asigurabile - conditii de eligibilitate

Conditiile de sanatate si varsta -65 ani, dar nu mai mult de 75 ani la expirarea asigurarii

Pentru a beneficia de o astfel de asigurare, solicitantul trebuie sa indeplineasca anumite conditii in ceea ce priveste sanatatea si varsta. Astfel, pot fi asigurate numai persoanele care sunt sanatoase si au varsta cuprinsa intre 16 si 65 ani. O alta conditie este de a se alege o durata a contractului astfel incat, la expirarea acestuia, persoana asigurata sa nu depaseasca varsta de 75 ani. Persoanele care nu sunt complet sanatoase, sau persoanele care sunt in varsta de peste 65 ani, se pot asigura numai conform unor conditii deosebite stabilite de catre asigurator .

Incapacitatea de munca este, de regula exclusa

Persoanele inapte de munca, de regula, nu se pot asigura. O persoana este considerata inapta de munca in cazul in care, din cauza unei boli sau a unei infirmitati, este incapabila, din punct de vedere medical, sa desfasoare orice profesie/meserie.

Termene de valabilitate ale asigurarii

Durata asigurarii ani

Asigurarea Prudentis poate fi incheiata pentru o perioada cuprinsa intre 5 si 40 ani

Inceputul si incetarea valabilitatii

Acoperirea efectiva debuteaza intotdeauna cu data de 1 a lunii urmatoare celei in care s-a completat cererea de asigurare, si inceteaza in data specificata drept data de incetare a asigurarii.

Acoperire temporara

Cuantumul asigurarii temporare

Asiguratorul ofera si o protectie provizorie in cazul de deces la valoarea sumei de asigurare convenite pentru cazul de deces, dar nu mai mult de 8.750 RON, pentru asigurarile cu plata in RON, sau 2.500 EURO, pentru cele cu plata in EURO si stipuland acelasi inceput al asigurarii, chiar daca s-a facut cerere, pentru acelasi asigurat, pentru sume asigurate mai mari.

Perioada de valabilitate

Acoperirea temporara de asigurare incepe sa fie valabila de la orele 00,00 ale zilei urmatoare in care cererea de asigurare a fost incheiata, cu conditia ca inainte de aceasta zi sa fi fost platita prima prima.

In orice situatie, protectia provizorie inceteaza la data indicata in polita ca data de incepere a asigurarii.

Conditii de valabilitate

Protectia provizorie este valabila daca asiguratul, in momentul sosirii cererii de asigurare la asigurator, nu este in tratament sau sub control medical si sa nu existe alte motive de respingere a cererii.

Aplicabilitate numai la asigurarea de baza

In nici un caz, protectia provizorie nu este valabila pentru asigurarile suplimentare, care sunt incheiate odata cu asigurarea de viata legata de fonduri de investitii.

Acoperire temporara Avantajul clientului

Asiguratul beneficiaza de protectie pana la intrarea in vigoare a asigurarii

Obligatiile asiguratorului

Plata obligatiilor asiguratorului in caz de deces sau supravietuire. Plata catre beneficiar a:

- sumei asigurate la deces, imediat dupa decesul asiguratului, daca decesul survine in perioada de valabilitate a asigurarii.

- suma asigurata la supravietuire, daca asiguratul supravietuieste asigurarii

Optiunea de renta privata. La cererea beneficiarului, la expirarea asigurarii mixte, suma asigurata la supravietuire sau o parte din ea, poate fi platita acestuia sub forma unei rente private. Cuantumul rentei va fi determinat in concordanta cu conditiile si tarifele pentru asigurarea de renta, valabile in acel moment.

Stabilirea primelor si sumelor asigurate

Stabilirea primelor si a sumelor asigurate. Valoarea sumei asigurate si cea a primelor se stabilesc in functie de produs si in functie de sexul, precum si de varsta asiguratului, ca si in functie de durata contractului de asigurare.

Plata in avans a primei prime la completarea cererii de asigurare. La incheierea cererii de asigurare, contractantul plateste in avans valoarea primei de asigurare convenite.

Restituirea primei prime in caz de respingere a cererii de asigurare. Prima prima se considera ca plata daca se incheie contractul de asigurare; in caz contrar se restituie in intregime.

Optiunea asiguratorului privind examinarea medicala. Asiguratorul este indreptatit sa solicite, respectiv sa primeasca rezultatele examinarii medicale din partea asiguratului si in consecinta sa calculeze suma de asigurare si prima de asigurare in conditii speciale. Asiguratorul poate sa refuze acceptarea riscurilor marite fara a fi obligat sa justifice in vreun fel decizia sa. In acest caz, restituirea primelor de asigurare catre Contractantul Asigurarii se va efectua fara plata nici unei dobanzi sau altor majorari, adaptari, penalizari etc.

Valoarea primei

Prima de asigurare aferenta unui contract cu capitalizare depinde de urmatorii factori:

Direct proportional

Suma asigurata

Virsta

Gradul de risc al ocupatiei

Invers proportional

Durata contractului

Constituirea fondului de risc

Practic, societatea de asigurari gestioneaza fondurile asiguratilor, avind grija ca, in permanenta, rezervele companiei sa depaseasca obligatiile de plata ale acesteia (se iau bani putini de la multi toti clientii companiei si se dau bani multi la putini familiile asiguratilor care au decedat).

Indexarea - Asigurarea de viata poate fi convenita cu indexare.

Indexarea contractelor in LEI. Pentru asigurarile incheiate in LEI care au convenita indexarea, primele de asigurare se indexeaza (se majoreaza) cu cel putin 5% pe an.

Indexarea contractelor in uro. Pentru asigurarile incheiate in EURO care au convenita indexarea, primele de asigurare se indexeaza cu cel putin 3% pe an.

Indexare anuala. Indexarea se face anual, la inceputul fiecarui an de asigurare.

Majorarea sumei de asigurare implica si majorarea primei. Odata cu majorarea sumei de asigurare se majoreaza si prima. Majorarea primei depinde de noua suma de asigurare, de sexul asiguratului, de varsta asiguratului la data indexarii si de timpul ramas de plata a primelor. Din aceasta rezulta ca, datorita cresterii varstei de intrare si a reducerii duratei ramase de asigurare, prima se majoreaza mai mult decat suma de asigurare.

Refuzul indexarii. Contractantul poate refuza, in scris, indexarea cu o luna inainte de scurgerea anului de asigurare. Prin aceasta inceteaza toate indexarile ulterioare. La cererea scrisa a contractantului indexarea poate fi reluata.

Majorarea se extinde si asupra asigurarii suplimentare de viata, daca este cazul. Daca, pe langa asigurarea mixta de viata, se incheie si o asigurare suplimentara de viata atunci, in conformitate cu majorarea sumei asigurate pentru asigurarea mixta de viata, se majoreaza de asemenea suma de asigurare si prima pentru asigurarea de viata suplimentara.

Valabilitatea sumelor indexate. Noile sume de asigurare sunt valabile pentru toate cazurile de asigurare, care se produc dupa data indexarii, data care este mentionata in anexa la polita. Baza pentru calculul drepturilor din asigurare este suma asigurata valida la data intamplarii evenimentului asigurat.

Ultima indexare posibila. Ultima indexare a primelor de asigurare se efectueaza:

1. cu 5 ani inainte de expirarea asigurarii, dar nu mai tarziu de implinirea, de catre asigurat, a varstei de 65 de ani;

2. cand suma de asigurare atinge suma maxima de asigurare, stabilita de catre asigurator.

Avantajul clientului

Puterea de cumparare a sumei asigurate se conserva in timp.

Consecintele neplatii primelor

Rezilierea contractului. In primii 2 ani pentru contracte de pana la 14 ani, respectiv 3 ani pentru cele de peste 14 ani, daca neplata intervine in termen de 2 luni de la ultima scadenta, asiguratorul va rezilia contractul. Primele platite pana la data rezilierii contractului de asigurare nu se restituie.

Transformare in contract cu suma de asigurare redusa. Dupa 2 ani pentru contracte de pana la 14 ani, respectiv 3 ani pentru cele de peste 14 ani, daca neplata intervine in termen de 2 luni de la ultima scadenta, asiguratorul poate transforma contractul de asigurare in contract cu suma de asigurare redusa, daca valoarea de rascumparare este mai mare de 150 (sau 525 RON), altfel contractul se reziliaza.

Incetarea asigurarii suplimentare. Daca, pe langa asigurarea mixta de viata se incheie si o asigurare suplimentara de viata aceasta isi inceteaza valabilitatea, atat in cazul transformarii contractului intr-un contract cu suma asigurata redusa, cat si in cazul rezilierii contractului, la orele 24,00 ale ultimei zile din luna pentru care a fost platita prima.

Transformare in contract cu suma de asigurare redusa - Avantajul clientului

In cazul unor probleme financiare, familia va fi in continuare protejata in caz de deces prematur si totodata va continua economisirea, ambele la sume asigurate mai mici

Reactivarea asigurarii

Termen de reactivare

Asigurarea care este transformata la suma asigurata redusa sau reziliata pentru neplata, poate fi reactivata in ceea ce priveste forma si suma asigurata initiala, in termen de cel mult 12 luni de la ultima scadenta de plata neachitata.

Plata primelor scadente dobanzile

Obligatia asiguratorului la asigurarea reactivata incepe la orele 00.00 a zilei urmatoare celei in care asiguratorul a primit cererea pentru reactivarea asigurarii, cu conditia ca pana in acea zi sa fi fost platite toate primele scadente impreuna cu dobanzile de intarziere stabilite de catre asigurator si starea de sanatate a asiguratului sa fie corespunzatoare pentru a fi acceptat in asigurare.

Conditii de sanatate

Daca cererea pentru reactivare este trimisa de catre contractant in termen de 3 luni de la trecerea lunii pentru care a fost platita ultima prima, atunci asiguratorul este dator sa o accepte indiferent de starea sanatatii asiguratului.

Conditii de asigurare

De la data reactivarii asigurarii sunt valabile sumele de asigurare care erau valabile in ultima zi inainte de data rezilierii sau transformarii intr-un contract cu suma asigurata redusa.

Reactivarea asigurarii - Avantajul clientului

In cazul rezolvarii problemelor financiare temporare, clientul poate relua plata primelor si beneficia din nou de protectie in aceleasi conditii

Rascumpararea asigurarii

Plata rascumpararii

Contractantul poate solicita rascumpararea asigurarii numai dupa trecerea a 2 ani. In acest caz asiguratorul plateste contractantului valoarea de rascumparare doar daca aceasta exista.

Valoarea de rascumparare

Valoarea de rascumparare reprezinta 95% din valoarea rezervei matematice la acel moment, diminuata cu costurile.

Data de calcul

Valoarea de rascumparare se calculeaza la valoarea ultimei zile a lunii anterioare cererii de rascumparare.

Rambursarea cheltuielilor medicale

In cazul in care, la incheierea asigurarii, asiguratorul a platit contractantului cheltuielile de asigurare medicala, valoarea de rascumparare se reduce cu cheltuielile platite.

Incetarea obligatiilor

La aceeasi data inceteaza si orice obligatie a asiguratorului.

Rascumpararea asigurarii - Avantajul clientului

In caz de dificultati financiare care se prelungesc, clientul poate opta pentru rascumpararea asigurarii, recuperand astfel o parte importanta din sumele platite.

Participarea la profit

Conditii de participare la profit

Fiecare contract de asigurare care este in vigoare si care la sfarsitul anului financiar a fost valabil cel putin 24 luni, participa la repartizarea profitului.

Valoarea participarii la profit

Valoarea participarii la profitul anual este stabilita de catre Adunarea Generala a Actionarilor, conform legislatiei in vigoare, si poate fi pana la 90% din rezultatul exercitiului financiar. Valoarea profitului va fi publicata de catre asigurator.

Distribuirea profitului

Profitul anual, se atribuie la sfarsitul fiecarui an financiar.

Plata profitului

Profitul repartizat anual se plateste in caz de deces sau de supravietuire impreuna cu suma de asigurare.

Participarea

la profit - Avantajul clientului

Pe langa celelalte avantaje, clientul participa intr-o masura importanta si la profitul realizat de companie, ceea ce se concretizeaza la o profitabilitate mai mare a investitiei.

Capitalizarea - Avantajul clientului

Cu cit durata contractului este mai mare, cu atit suma acumulata este mai mare

Beneficiarul asigurarii

Momentul stabilirii beneficiarului

De regula, contractantul stabileste beneficiarul la incheierea asigurarii. Contractantul Asigurarii poate oricand schimba Beneficiarii, pana la producerea evenimentului asigurat.

Beneficiarul nu trebuie obligatoriu nominalizat

Beneficiarul nu trebuie sa fie stabilit dupa nume, este suficient ca in polita sa fie mentionate datele pentru stabilirea lui cum ar fi: copiii, urmasii legali, sot / sotie. Daca beneficiarii sunt copiii sau urmasii legali, folosul revine de asemenea celor care s-au nascut mai tarziu. Beneficiul destinat sotului / sotiei revine persoanei casatorite cu asiguratul in momentul decesului sau.

Necesitatea acordului asiguratului

Daca contractantul nu este aceeasi persoana cu asiguratul, pentru stabilirea beneficiarului este necesar acordul in scris al asiguratului.

Continuarea contractului in cazul decesului contractantului

In cazul in care contractantul asigurarii si asiguratul sunt persoane diferite si primul decedeaza, iar mostenitorii sai nu doresc sa preia si pasivul masei succesorale, atunci asiguratul poate sa preia in continuare plata primelor de asigurare sau sa opteze pentru primirea valorii de rascumparare, daca exista.

Beneficiarul asigurarii - Avantajul clientului

Inexistenta obligativitatii nominalizarii beneficiarilor, da libertate si flexibilitate totala clientului in desemnarea acestora pe termen lung.

Caracteristici:

Se poate incheia numai impreuna cu o asigurare Probabilis, Prudentis sau Rentabilis

Nu se poate incheia la contractele cu plata unica

Riscuri asigurate deces;

- invaliditate permanenta;

- spitalizare

Conditiile speciale pentru asigurarea de viata suplimentara sunt parte integranta a contractului de asigurare de viata (mixta sau de deces)

Notiunea de accident:

Accidentul este un eveniment produs absolut independent de vointa Asiguratului, datorat unei cauze externe (care intervine subit, datorita unor cauze fizice sau chimice din afara asupra corpului sau) absolut involuntare, neprevazute, violente si intamplatoare, si care singura - independent de orice alta cauza sau imprejurare - determina leziuni corporale sau decesul Asiguratului.

Persoane asigurabile

Conditii de sanatate.

Conditii de varsta (16-65 ani, maxim 75 la expirarea asigurarii) Persoane sanatoase intre 16 si 65 ani, care sa nu depaseasca 75 ani la expirarea asigurarii. Nu se asigura persoanele care au o invaliditate permanenta, atestata medical, mai mare de 50%.

Excluderea bolilor mintale. Nu se asigura persoanele care sufera de boli nervoase grave, si nici bolnavii mintal.

Excluderea persoanelor inapte de munca. Nu se asigura persoanele inapte de munca.

Incetarea asigurarii. Asigurarea inceteaza, daca, in perioada de valabilitate a contractului, asiguratul a intrat in categoria persoanelor neasigurabile. In acest caz, asiguratorul va restitui contractantului asigurarii cotaparte din prima de asigurare achitata, aferenta perioadei de asigurare neexpirate.

Inceputul si incetarea asigurarii

Inceputul valabilitatii acoperirii. Acoperirea completa prin asigurarea de viata suplimentara incepe sa fie valabila de la orele 00,00 ale zilei, care este stabilita in polita drept inceputul asigurarii mixte de viata/de deces si care este intotdeauna ziua de 1 a lunii, numai daca pana la aceasta data a fost platita prima prima.

Inceputul valabilitatii acoperirii in caz de reactivare. Daca asigurarea suplimentara este reactivata impreuna cu asigurarea mixta de viata, obligatia asiguratorului incepe la orele 00.00 ale zile urmatoare celei in care asiguratorul a primit cererea pentru reactivare, cu conditia ca pana in acea zi sa fi fost platite toate primele scadente impreuna cu dobanzile de intarziere stabilite de catre asigurator si starea de sanatate a asiguratului sa fie corespunzatoare pentru a fi acceptat in asigurare.

Inceputul valabilitatii acoperirii in caz de contractare dupa asigurarea de baza. Daca contractantul asigurarii opteaza pentru includerea in contract a asigurarii de viata suplimentara dupa incheierea asigurarii mixte de viata/ de deces, obligatia asiguratorului incepe la orele 00.00 ale zile care este inscrisa in polita ca inceput al anului de asigurare, daca pana la acea data a fost platita prima de asigurare aferenta asigurarii suplimentare.

Datele de incetare a asigurarii. Obligatia asiguratorului conform acestor conditii inceteaza la orele 24.00 ale zilei:

- mentionate ca expirarea contractului de asigurare de viata sau la decesul asiguratului;

- cand asigurarea de viata, din aceeasi polita isi inceteaza valabilitatea;

cu inceperea platii rentei, daca este cazul;

- transformarea intr-un contract cu suma asigurata redusa;

- cand este stabilita invaliditatea de 100% a asiguratului;

- cand asiguratul devine bolnav psihic sau nu mai are capacitatea de a incheia acte juridice;

Obligatiile asiguratorului

In caz de accident, asiguratorul plateste suma de asigurarea respectiv o parte a sumei asigurate, care este convenita in contractul de asigurare si anume:

1. suma asigurata pentru deces, daca asiguratul a decedat din cauza accidentului;

2. suma asigurata pentru invaliditate, daca asiguratul datorita accidentului a devenit invalid 100%, respectiv procentajul sumei asigurate pentru invaliditate, care corespunde procentajului de invaliditate partiala, daca asiguratul datorita accidentului a devenit invalid partial. In cazul invaliditatii totale cu un procent de 100% se va plati 150% din suma de asigurare datorata;

3. compensatia zilnica pentru tratamentul in spital datorita accidentului.

Limitari

Activitati speciale. Daca nu este convenit in mod special si daca nu este platita prima majorata corespunzatoare, sumele de asigurare convenite se reduc proportional cu raportul dintre prima care trebuia platita si prima platita realmente, atunci cand se ajunge la accident:

1. la practicarea unor munci periculoase precum: dezamorsarea grenadelor sau altor materiale explozive, activitati pe durata vanatorii, cascadorie si actorie in scene de film speciale periculoase, sporturi profesionale si de performanta, scufundari profesionale;

2. la conducerea si pilotarea sau antrenamentul cu avionul si/sau aeronavele de toate felurile precum si la salturile sportive cu parasuta. Cele mentionate nu sunt valabile pentru calatorii cu transportul aerian public;

3. cursele de viteza cu autovehicule cu motor, precum si la antrenamentele pentru acestea;

4. participarea in nume individual sau in cadrul unor antrenamente organizate sau concursuri sportive publice la care asiguratul ia parte ca membru inregistrat a unei asociatii sau organizatii sportive;

5. persoanelor reprezentand un risc crescut pentru refacerea urmare a unei boli severe, persoanelor foarte bolnave, cu handicap sau afectiuni grave psihice ori deficiente la incheierea asigurarii.

Daca asiguratul nu respecta indicatiile medicului curant. Daca asiguratul nu respecta indicatiile medicului curant, asiguratorul nu plateste suma de asigurare in intregime, ci intr-o parte proportionala avand in vedere consecintele sporite care au aparut din aceasta cauza. Cele mentionate sunt valabile de asemenea pentru cazul in care tratamentul este prelungit din cauza altui motiv.

La deteriorarea sanatatii au contribuit alti factori. Daca la deteriorarea sanatatii, care este consecinta accidentului, au influentat de asemenea imbolnavirile, modificarile degenerative, respectiv starile degenerative sau afectiunile, obligatia asiguratorului se reduce corespunzator cu partea influentei imbolnavirii, modificarii degenerative respectiv starii degenerative sau afectiunii.

Excluderi

Sunt excluse toate obligatiile asiguratorului pentru accidentele care apar:

1. datorita cutremurelor;

2. datorita operatiilor militare, rebeliunilor, razboiului in tara de resedinta a asiguratului;

3. datorita faptului ca asiguratul a participat la razboi sau la evenimente asemanatoare razboiului, la razboiul civil, revolutie, rascoala, rezistenta sau tulburari cetatenesti, care apar din asemenea evenimente;

4. datorita sabotajului sau terorismului si altor evenimente asemanatoare;

5. la conducerea aeronavelor de toate felurile, ale obiectelor navigabile, ale vehiculelor si ale altor vehicule fara autorizatia prevazuta si valabila pentru conducere si transport cu felul si tipul aeronavei, al obiectelor navigabile, vehiculelor cu motor si a altor vehicule;

6. datorita incercarii sau comiterii sinuciderii de catre asigurat;

7. datorita faptului ca asiguratul, contractantul sau beneficiarul au produs intentionat accidentul;

8. la pregatirea, incercarea, sau savarsirea intentionata a unui delict sau la fuga dupa un asemenea delict;

9. datorita participarii la o incaierare sau la o reglare fizica de conturi, in afara de cazul unei autoaparari dovedite;

10. datorita oricaror tulburari a cunostintei, unui atac de epilepsie, de apoplexie, infarct sau stare de boala a asiguratului;

11. datorita actiunii radiatiei ionizante;

12. actiunii alcoolului, actiunii drogurilor, altor narcotice sau medicamente.

Plati

Prima pentru asigurarea suplimentara de accident de pe langa asigurarea de viata, conform acestor conditii, se plateste in acelasi timp cu prima pentru asigurarea de viata.

La reactivarea asigurarii, asiguratorului nu-i revine prima pentru asigurarea suplimentara de accident pentru perioada in care asigurarea nu era valabila si asiguratorul nu avea obligatii.

Beneficiarul asigurarii

Stabilit pe polita. Beneficiarul pentru cazul decesul asiguratului se stabileste in polita.

Stabilit din asigurarea de baza. Daca beneficiarul nu este stabilit in modul prevazut in alineatul anterior, beneficiarul se stabileste pe baza conditiilor de asigurare de viata, pe langa care a fost incheiata asigurarea suplimentara de accident.

Beneficiarul in caz de invaliditate sau spitalizare. Pentru cazul de invaliditate si compensatie zilnica beneficiar este insusi asiguratul, in afara de cazul in care se convine altfel.

Denuntarea contractului de asigurare

Oricare dintre partile contractante poate denunta asigurarea suplimentara de accident incheiata conform acestor conditii, daca aceasta nu a expirat din alt motiv.

Asigurarea se denunta in scris cu cel putin trei luni inainte de scurgerea anului curent de asigurare.

Denumire

completa : Asigurare de viata legata de fonduri de investitii

Termeni specifici altii decat cei generali

Prima de asigurare suma de bani pe care contractantul o plateste asiguratorului conform contractului de asigurare in schimbul asumarii riscului de catre asigurator;

Prima de risc prima pentru acoperirea riscului de deces;

Valoarea patrimoniului pe polita suma valorii patrimoniului aferenta contractului de asigurare pentru un anumit fond de investitii. Valoarea patrimoniului pentru un anumit fond de investitii este egala cu produsul numarului de unitatii de patrimoniu al unui anumit fond de investitii si valoarea de vanzare a unitatii de patrimoniu a fondului de investitii

Asigurarea reciproca asigurarea a doua persoane in cadrul aceluiasi contract de asigurare;

Denuntarea / Rezilierea contractului de asigurare sunt modalitati de incetare a contractului, cu efecte pentru viitor, si se utilizeaza de catre oricare din parti in conditiile prevazute de contractul de asigurare si de legislatia in vigoare.

Riscuri asigurate:

Deces

Avantaje:

Componenta de investitie, combinata cu o componenta de protectie

Administrare profesionista a contului de investitii

Piata tinta:

Persoane care doresc atat protectie, cat si investitii pe termen mediu si lung

Ce este un produs Unit-Linked

Protectie Investitie

Un produs de investitii Unit-linked este mecanismul folosit de compania de asigurari de viata pentru a da valoare beneficiior detinatorului pentru contractul de asigurare incheiat

Flexibilitate la atitudinea fata de risc

Varietatea fondurilor de investitii permit detinatorului politei sa aleaga profilul de risc adecvat preferintelor sale, iar compania de asigurari poate sa se adapteze rapid Ia dorintele clientilor sai.

Unitatea de fond, masura a beneficiilor asigurarii si investitiilor

Pentru ca valoarea acestor fonduri sa poata fi alocata clientilor in functie de caracteristicile fiecarei polite de asigurare (prima platita, perioada etc.), fondurile de investitii sunt impartite in subdiviziuni. Aceste subdiviziuni se numesc unituri (unitati de fond). O unitate de fond reprezinta o parte proportionala a fondului de investitii folosita doar pentru a stabili beneficiile din asigurare.

Unitatile de fond nu confera un titlu de proprietate asupra activelor, ca in cazul fondurilor mutuale. Fiecare unitate de fond reproduce Ia scara componenta fondului de investitie caruia ii apartine.

Factorii de decizie

Obiectivul financiar masura necesitatii

Balanta financiara acumulare vs necesitate

Timp termen scurt vs termen lung

Atitudinea fata de risc a investitorului

Concluzie

In final, putem spune ca economiile periodice reprezinta cea mai buna modalitate de acumulare de capital pentru viitor Decat sa alegem o optiune sau alta, putem considera un mixaj a celor doua abordari. Astfel, putem combina stabilitatea relativa a economiilor cu potentialul de acumulare al investitiilor, in proportia in care nevoile individuale dicteaza.

Riscul

Definitie

Probabilitatea ca asteptarile investitorului sa nu se indeplineasca in timpul dorit

Regula de baza

Cu cat randamentul asteptat al unei investitii este mai mare, cu atat riscul asumat de investitor este mai ridicat

Componentele riscului investitional

Riscul de credit

Una din partiIe angajate financiar nu va reusi sa-si achite datoria asumata

Riscul de lichiditate

Una din parti sa aiba dificultati in a obtine fondurile necesare achitarii obligatiilor asumate

Riscul ratei dobanzii

Riscul ca valoarea unui instrument financiar sa se modifice datorita schimbarii ratelor dobanzii pe piata

Riscul ratei de schimb valutar

Valoarea unui instrument financiar variaza datorita evolutiei ratelor de schimb valutar

Riscul de piata

Riscul ca valoarea unui instrument financiar sa se modifice ca urmare a modificarii preturilor pe piata

Metode pentru a reduce riscul investitional

Diversificarea presupune investitii in acelasi tip de instrumente dar in diverse sectoare economice si companii diferite pentru reducerea expunerii la riscul esecuIui unei componente a investitiei.

Metoda costului mediu ponderat recomanda efectuarea unor investitii periodice care au cel mai mare succes in cadrul unei piete fluctuante. Investind atunci cand pretul este scazut costul mediu unitar al investitiei scade.

Cosul de instrumente presupune diversificarea portofoliului investitional din punct de vedere al tipurilor de instrumente deoarece in termeni de risc si randament tipurile de investitii reactioneaza diferit.

Toleranta la risc

Fiecare dintre noi prezinta o anumita toleranta la risc care depinde de factori cum ar fi :

mediul in care traieste,

gradul de instruire,

situatia familiala

situatia economica

caracterul personal

etc.

Aceasta atitudine fata de risc este un element subiectiv in alegerea diverselor modalitati de administrare a investitiilor.

Atitudini fata de risc

Afinitate la risc este atitudinea celui ce este interesat de cel mai bun randament posibil indiferent de cat de mica este probabilitatea obtinerii acestuia.

Neutralitate la risc este atitudinea celui interesat de cel mai bun randament ce este probabil sa fie obtinut.

Tipuri de investitii

|

Investitie conservatoare |

Investitie moderata |

Investitie agresiva |

|

Certificate de depozit |

Obligatiuni guvernamentale |

Obligatiuni cu risc maxim |

|

Obligatiuni municipale |

Actiuni necotate |

sector shares |

|

Depozite la termen |

Actiuni Blue chip | |

|

Fonduri monetare |

Obligatiuni corporatiste | |

|

Conturi de economii |

Investitii internationale |

Desi volatilitatea poate ingrijora la inceput, si mai ales pe termen scurt, investitorii experimentati stiu ca investitiile mai riscante au obtinut performante mai bune decat investitiile conservatoare pe perioade mai lungi de timp.

Instrumente de investitie

DEPOZITELE BANCARE si CERTIFICATELE DE DEPOZIT sunt plasamente bancare in numerar la diverse termene al caror randament este cunoscut inca de Ia inceput.

Riscul este redus pe termen scurt si este reprezentat de capacitatea si puterea financiara a bancii de a onora obligatiile.

Randamentul este relativ redus si in general, pe termen scurt, reuseste sa tina pasul cu inflatia.

Pe termen lung exista riscul deprecierii valorii reale a investitiei.

ACTIUNILE sunt titluri de valoare cu scadenta nelimitata care confera detinatorului drepturi de proprietate asupra societatii emitente proportionale cu numarul de actiuni detinute si dreptul de a se implica in activitatea societatii prin vot.

Beneficiile oferite de acest tip de investitie sunt reprezentate de dividende (cota parte din profitul societatii emitente) si cresterea valorii investitiei prin cresterea pretului actiunii.

Actiunile sunt instrumente de investitie ce prezinta un risc ridicat pe termen scurt datorita variatiei pretului (volatilitate) mare.

Riscul se reduce semnificativ pe termen lung si pot oferi randamente reale importante.

Actiunile BLUE CHIP

Acestea sunt actiuni emise de societati cotate pe piata de capital si care respecta anumite conditii. Cateva din criteriile dupa care o actiune este catalogata ca fiind BLUE CHIP sunt:

Istoricul rezultatelor financiare inregistrate de societatea emitenta;

Rata de profitabilitate a societatii si a actiunii respective;

Constanta dividendelor acordate de societate;

Potentialul de piata (domeniul de activitate al societatii si potentialul acestuia);

Soliditatea financiara a societatii;

Strategia de dezvoltare anuntata de societate;

Calificativele acordate de agentiile independente specializate (rating);

Gradul de lichiditate al societatii emitente.

Acestia sunt factorii care recomanda o actiune BLUE CHIP ca find o investitie profitabila, cu o rata a beneficiilor peste medie, pe termen mediu si lung.

OBLIGATIUNILE sunt titluri de valoare care confera detinatorilor statutul

de creditori ai societatii, organizatiei sau institutiei emitente. Acestea sunt

de fapt imprumuturi pe diferite termene efectuate de institutiile respective.

Beneficiile sunt reprezentate de venituri din dobanda aferenta

imprumutului acordat.

Guvernamentale emise de institutii publice guvernamentale si avand garantia statului emitent

Municipale emise de institutii publice locale si beneficiind de garantia acestora;

Corporatiste emise de societati comerciale;

Obligatiunile guvernamentale (titlurile de stat) : titluri emise de Ministerul de Finante ce exprima o datorie financiara a emitentului, garantate in mod expres si neconditionat de statul roman. Ele sunt clasificate in functie de scadenta in certificate de trezorerie sau bonuri de tezaur (scadenta maxim un an) si obligatiuni de stat (scadenta peste un an).

Ele prezinta un risc scazut datorita garantiei guvernului emitent.

In Romania, acestea sunt emise de Ministerul Finantelor prin intermediul Bancii Nationale a Romaniei iar randamentul este cunoscut la emitere, prestabilit sau stabilit prin intermediul unei licitatii.

Contractele de tip Sell/Buy back (REPO) cu certificate de trezorerie sau obligatiuni guvernamentale sunt contracte prin care clienti pot cumpara titluri de stat de Ia banci, banca vanzatoare obligindu-se in acelasi timp sa rascumpere aceste obligatiuni Ia un moment in viitor si o dobanda stabilita la incheierea contractului.

Aceste contracte permit obtinerea unor randamente optime beneficiind de o dubla garantie: cea a bancii vanzatoare si cea a guvernului emitent.

Obligatiunile corporatiste reprezinta una din modaIitatile de obtinere a capitalului, utilizate de companii pentru a-si sustine strategiile de dezvoltare si atinge obiectivele de afaceri.

Riscul acestui tip de investitie este mare pe termen scurt volatilitatii valorii de piata. Pe termen rnediu si lung riscul este redus datorita faptului ca elementele acestora si randamentul sunt cunoscute inca de la emitere.

Aceste obIigatiuni sunt clasificate in functie de abilitatea companiei emitente de a-si rascumpara este obligatiuni de Ia investitori:

-Obligatiunile corporatiste cu risc scazut sunt cele care aduc cu sine un risc minim in privinta rascumpararii;

-Obligatiunile corporatisle cu rentabilitate ridicata sunt cele care presupun un risc mai mare in privinta rascumpararii, dar care ofera investitoritor beneficiul unor dobanzi mai mari;

Cele doua tipuri de obligatiuni tind sa se comporte diferit una fata de cealalta pe masura ce conditiile economice se modifica. Atunci cand performanta obligatiunilor corporatiste cu rentabilitate ridicata este foarte buna, obligatiunile corporatiste cu risc scazut tind spre o performanta mai scazuta si invers.

In general, comportamentul pe piata al obligatiunilor corporatiste cu risc scazut poate fi asociat cu cel al obligatiunilor guvernamentale, iar comportamentul obligatiunilor corporatiste cu rentabilitate ridicata este similar cu cel al actiunilor. In conditiile unei putenice cresteri economice existente sau atunci cand se asteapta o astfel de crestere, investitorii tind sa favorizeze obligatiunile corporatiste cu rentabilitate ridicata pentru ca riscul economic general este mai scazut.

Caracteristici:

Asigurarea de viata, legata de fondurile de investitii, este forma de asigurare de viata, la care contractantul isi asuma riscul de depunere pentru plata la expirarea asigurarii .

Contractul se poate incheia cu sau fara examinare medicala

Poate contine atasata si o asigurare de viata suplimentara

Persoane asigurabile - conditii de eligibilitate

Conditiile de sanatate si varsta -65 ani, dar nu mai mult de 75 ani la expirarea asigurarii

Pentru a beneficia de o astfel de asigurare, solicitantul trebuie sa indeplineasca anumite conditii in ceea ce priveste sanatatea si varsta. Astfel, pot fi asigurate numai persoanele care sunt sanatoase si au varsta cuprinsa intre 16 si 65 ani. O alta conditie este de a se alege o durata a contractului astfel incat, la expirarea acestuia, persoana asigurata sa nu depaseasca varsta de 75 ani. Persoanele care nu sunt complet sanatoase, sau persoanele care sunt in varsta de peste 65 ani, se pot asigura numai conform unor conditii deosebite stabilite de catre asigurator .

Incapacitatea de munca este, de regula exclusa

Persoanele inapte de munca, de regula, nu se pot asigura. O persoana este considerata inapta de munca in cazul in care, din cauza unei boli sau a unei infirmitati, este incapabila, din punct de vedere medical, sa desfasoare orice profesie/meserie.

Termene de valabilitate ale asigurarii

Durata asigurarii ani

Asigurarea Rentabilis poate fi incheiata pentru o perioada cuprinsa intre si 0 ani

Inceputul si incetarea valabilitatii

Acoperirea efectiva debuteaza intotdeauna cu data de 1 a lunii urmatoare celei in care s-a completat cererea de asigurare, si inceteaza in data specificata drept data de incetare a asigurarii.

Acoperire temporara

Cuantumul asigurarii temporare. Asiguratorul ofera si o protectie provizorie in cazul de deces la valoarea sumei de asigurare convenite pentru cazul de deces, dar nu mai mult de 8.750 RON, pentru asigurarile cu plata in RON, sau 2.500 EURO, pentru cele cu plata in EURO si stipuland acelasi inceput al asigurarii, chiar daca s-a facut cerere, pentru acelasi asigurat, pentru sume asigurate mai mari.

Perioada de valabilitate. Acoperirea temporara de asigurare incepe sa fie valabila de la orele 00,00 ale zilei urmatoare in care cererea de asigurare a fost incheiata, cu conditia ca inainte de aceasta zi sa fi fost platita prima prima. In orice situatie, protectia provizorie inceteaza la data indicata in polita ca data de incepere a asigurarii.

Conditii de valabilitate. Protectia provizorie este valabila daca asiguratul, in momentul sosirii cererii de asigurare la asigurator, nu este in tratament sau sub control medical si sa nu existe alte motive de respingere a cererii.

Aplicabilitatea numai la asigurarea de baza. In nici un caz, protectia provizorie nu este valabila pentru asigurarile suplimentare, care sunt incheiate odata cu asigurarea de viata legata de fonduri de investitii.

Acoperire temporara - Avantajul clientului

Asiguratul beneficiaza de protectie pana la intrarea in vigoare a asigurarii

Obligatiile asiguratorului

Plata catre beneficiar a obligatiilor. Prin contractul de asigurare de viata legata de fonduri de investitii asiguratorul se obliga sa plateasca beneficiarului:

1. Suma de asigurare pentru cazul de deces, respectiv valoarea patrimoniului, in masura in care aceasta este mai mare decat suma de asigurare, daca asiguratul decedeaza pe durata asigurarii;

2. Valoarea patrimoniului la expirarea asigurarii, daca asiguratul respectiv asiguratii supravietuiesc perioadei convenite de asigurare.

Optiunea de renta privata. La expirarea asigurarii de viata, legata de de fonduri de investitii, la cererea beneficiarului valoarea patrimoniului sau o parte a acesteia se poate plati sub forma unei rente private. Valoarea rentei se stabileste conform conditiilor valabile la acea data si a tarifelor pentru asigurarea de renta. In acest caz asiguratorul intocmeste o anexa la polita, parte integranta a contractului de asigurare.

Stabilirea primelor si sumelor asigurate

Stabilirea primelor si a sumelor asigurate. Valoarea sumei asigurate si cea a primelor se stabilesc in functie de produs, de sexul, varsta si ocupatia asiguratului, ca si in functie de durata contractului de asigurare.

Plata in avans a primei prime la completarea cererii de asigurare. La incheierea cererii de asigurare, contractantul plateste in avans valoarea primei de asigurare convenite.

Restituirea primei prime in caz de respingere a cererii de asigurare. Prima prima se considera ca plata daca se incheie contractul de asigurare; in caz contrar se restituie in intregime.

Asiguratorul poate sa refuze acceptarea riscurilor marite fara a fi obligat sa justifice in vreun fel decizia sa. In acest caz, restituirea primelor de asigurare catre Contractantul Asigurarii se va efectua fara plata nici unei dobanzi sau altor majorari, adaptari, penalizari etc.

Optiunea asiguratorului privind examinarea medicala. Asiguratorul este indreptatit sa solicite, respectiv sa primeasca rezultatele examinarii medicale din partea asiguratului si in consecinta sa calculeze suma de asigurare si prima de asigurare in conditii speciale.

Stabilirea sumelor asigurate

SA = % . PT

SA - Suma asigurata

PT - Prima totala platita de client pe durata contractului

PT = n . P . fP

PT - Prima totala platita de client pe durata contractului

n - Numarul de ani pentru care este convenit contractul

P - Prima stabilita conform frecventei de plata

fP - Frecventa de plata convenita

Alegerea fondurilor

Alegerea fondurilor de investitii este optiunea contractantului. Din lista fondurilor de investitii, pe care o stabileste asiguratorul, contractantul poate sa aleaga fondurile de investitii in care vor fi investite primele platite.

Maxim 3 fonduri. Contractantul poate sa aleaga cel mult trei fonduri de investitii.

Minim 10 % / fond din prima de investitie convenita. Prima convenita se imparte intre fondurile de investitii alese astfel incat intr-unul din fondurile de investitii trebuie sa fie dirijate cel putin 10% din prima convenita.

Impartirea primelor

Prima neta. Prima platita, din care s-au dedus cheltuielile de acces si cheltuielile de incheiere a asigurarii, constituie prima neta.

Cheltuieli de acces. Cheltuielile de acces se calculeaza la fiecare prima platita si depind de faptul daca s-a convenit plata integrala, dintr-odata, sau in rate a primelor precum si numarul de rate pe an.

Cheltuieli de incheiere. Cheltuielile de incheiere a asigurarii depind de valoarea primelor convenite si de durata asigurarii. Cheltuielile se calculeaza cel mult pentru primii trei ani de la inceperea asigurarii. Dinamica deducerii cheltuielilor de achizitie depinde de dinamica platii primelor si durata asigurarii.

Cota de atribuire a unitatilor de fond. Prima neta se imparte intre fondurile de investitii in cotele stabilite pe polita si se calculeaza in numarul de unitati de patrimoniu la fiecare fond de investitii.

Frecventa de calcul a primei scadente. Asiguratorul calculeaza prima neta scadenta in unitati de patrimoniu de doua ori pe luna si anume in zilele de 8 si 23 ale lunii.

Calculul unitatilor de fond. Primele nete scadente, care sunt platite inclusiv pana la ziua de 4 din fiecare luna, se calculeaza in unitati de patrimoniu dupa valoarea de cumparare a unitatii de patrimoniu la data de 8 a lunii. Primele nete scadente, care sunt platite pana la data de 19 inclusiv ale lunii se calculeaza in unitati de patrimoniu la valoarea de cumparare a unitatii de patrimoniu la data de 23 a lunii.

Scutirea de cheltuieli. In cazul in care asiguratorul este scutit de cheltuielile de acces sau de incheiere la un anumit fond de investitii, de aceste cheltuieli este scutit, de asemenea, si contractantul.

Structura costurilor de acces

Costuri de intrare sunt calculate ca un procentaj din fiecare prima platita astfel

Prima unica 5%

Plata lunara 10%

Plata trimestriala 9%

Plata anuala sau semestriala 8%

In cazul in care suma primelor dintr-un an este mai mare de 1200 , pot fi practicate costuri de intrare reduse.

Modificarea impartirii primelor si schimbarea fondurilor de investitii

Nu mai devreme de un an de la inceputul asigurarii. Contractantul poate solicita modificarea impartirii primelor dintre diferitele fonduri de investitii respectiv schimbarea fondurilor de investitii, dar aceasta cel mai devreme dupa scurgerea unui an de la inceputul asigurarii.

Inceputul, expirarea, suma de asigurare si prima raman constante. La schimbarea fondurilor de investitii inceputul si expirarea asigurarii, suma de asigurare precum si prima de asigurare in caz de deces raman aceleasi.

Plata cheltuielile de modificare. Orice modificare (modificarea impartirii primelor sau schimbarea fondurilor de investitii) in anul calendaristic se efectueaza fara plata cheltuielilor de prestatii. Pentru fiecare modificare ulterioara este necesar sa se plateasca cheltuielile de modificare dupa tariful asiguratorului de la data respectiva.

Avantajul clientului

In cazul schimbarii atitudinii investitionale a clientului, sau a modificarii performantelor anumitor fonduri de investitii, acesta poate opta pentru schimbarea fondurilor sau a cotelor de alocare a investitiei pe fiecare fond in parte.

Indexarea Asigurarea de viata poate fi convenita cu indexare.

Indexarea contractelor in LEI Pentru asigurarile incheiate in LEI care au convenita indexarea, sumele de asigurare se indexeaza (se majoreaza) cu cel putin 5% pe an.

Indexarea contractelor in uro: Pentru asigurarile incheiate in EURO care au convenita indexarea, primele de asigurare se indexeaza cu cel putin 3% pe an.

Indexare anuala. Indexarea se face anual, la inceputul fiecarui an de asigurare.