| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

CONTINUTUL ECONOMIC AL CHELTUIELILOR SI COSTURILOR FIXE SI VARIABILE - GRUPE ALE COSTURILOR DE PRODUCTIE

Continutul economic al costurilor si relatia cost-cheltuiala

Cele doua categorii economice, cheltuiala si cost, desi nu sunt sinonime se confunda intre ele mai ales in practica, cu toate ca au continut diferit. Din pacate sunt create confuzii chiar in unele publicatii de specialitate.

Cheltuielile desemneaza, in expresie monetara, raporturi patrimoniale cu privire la cumpararea si utilizarea resurselor economice in cadrul activitatilor desfasurate de o unitate patrimoniala. Tot cheltuiala este si suma de bani pe care o plateste un agent economic pentru achitarea obligatiilor fata de bugetul statului, bugetele locale sau fata de terte persoane, obligatii izvorate din legislatia in vigoare sau stabilite in urma unor hotarari judecatoresti.

Costurile de productie sunt categoria economica ce exprima in unitati monetare (valorice) consumul de factori pentru obtinerea si vanzarea de bunuri materiale si servicii, respectiv contravaloarea materiilor prime, materialelor de baza si auxiliare, combustibilului, energiei, uzurii mijloacelor fixe, consumului de munca vie, chiriilor, intretinerii, lucrarilor si serviciilor prestate de terti etc. suportate de catre agentii economici. Costul reflecta efortul agentilor economici pentru producerea si desfacerea de bunuri ori pentru prestarea de servicii, pentru executarea e lucrari.

O parte din factorii de productie sunt procurati din afara agentului economic, acesta platind contravaloarea lor. Alti factori apartin producatorilor care dispun de folosirea lor, antrenandu-i in procesul de productie in vederea obtinerii unui anumit volum de produse, pentru prestarea unor servicii sau executarea unor lucrari, ori pentru atingerea unor parametrii de calitate a produselor, lucrarilor sau serviciilor.

Abordarea relatiei dintre cheltuiala si costul de productie trebuie sa tina seama ca nu toate resursele procurate din afara unitatii vor fi si introduse in procesul de productie in intervalul de timp in care sa facut achizitionarea lor.

De asemenea, in productie pot fi introduse si resurse de productie a caror valoare a fost achitata in exercitiile financiare precedente, sau pentru care nu se face plata, intrucat ele apartin proprietarului care este si producator.

Avand in vedere diferentele in continut economic a celor doua categorii, pe o anumita perioada de timp (de obicei an calendaristic sau exercitiu financiar) intre costuri(C) si cheltuieli (Ch) se poate scrie urmatoarea relatie:

C<>Ch[1]

Daca o parte din resursele procurate din afara agentului economic vor ramane in stoc la sfarsit de perioada si prin urmare valoarea stocurilor finale va fi mai mare decat valoarea stocurilor de la inceputul perioadei, costurile de productie vor fi inferioare cheltuielilor. Acest lucru demonstreaza imobilizari de resurse financiare.

Cand agentul economic nu dispune de resurse proprii si isi procura din afara intregul volum de factori de productie si il da integral in consum, atunci costurile de productie vor fi egale cu cheltuielile.

In situatia in care o unitate economica, intr-un exercitiu financiar se aprovizioneaza cu un volum mai mic de factori de productie, dar sporeste consumul pe seama stocurilor existente la inceputul perioadei, valoarea stocurilor de la sfarsit de perioada fiind inferioara valorii stocurilor de la inceput de perioada, sau daca utilizeaza in procesul de productie resurse proprii, costurile de productie vor fi superioare cheltuielilor.

De subliniat ca suprapunerea celor doua categorii poate crea confuzii in aprecierea rezultatelor financiare inregistrate intr-un exercitiu financiar sau pe un interval de timp determinat. Acest lucru genereaza concluzii eronate cu privire la nivelul de eficienta economica sau la viabilitatea agentilor economici.

2. Clasificarea costurilor si importanta lor in activitatea manageriala

In teorie , dar si in practica, se intalnesc mai multe Categorii (tipuri) de costuri:

Costuri totale la nivelul agentului economic ce cuprind intregul consum de factori de productie, exprimat in unitati monetare, intr-un exercitiu financiar sau an calendaristic (C7);

Costuri totale pe produs ce exprima valoarea consumului de factori pentru obtinerea unui anumit produs (Cp);

Costul pe unitatea de produs ce exprima consumul de factori in vederea obtinerii unei unitati de produs: tona, bucata, m2, gigacalorie, Kw, m3 etc.(c);

Costul pe unitatea de productie, categorie intalnita cu deosebire in agricultura si silvicultura (cost pe ha, pe un animal), dar si in exploatarea petrolului sau gazelor naturale (cost pe o sonda) si care reflecta

contravaloarea consumului de resurse pentru punerea in exploatare a unei unitati de productie (c/u);

Costuri directe care reflecta consumurile ce pot fi localizate pe produse (Cd);

Costuri indirecte ce pot fi comune sau generale si se refera la consumurile de resurse pentru crearea cadrului de desfasurare a activitatii la nivelul agentului economic sau pe subunitati componente (Ci);

Costurile marginale ce sunt expresia valorica a consumului suplimentar de factori de productie, denumit si consum marginal (Cm);

Costul pe unitatea de produs marginal, denumit si costul sporului de productie, care exprima contravaloarea consumului de resurse pentru realizarea unei unitati din productia marginala (cm).

Costul marginal pe unitatea de produs care reflecta contravaloarea consumului marginal de resurse pe unitatea de produs in vederea imbunatatirii calitatii produsului, lucrarii sau serviciului (cm/u)

Costuri fixe sau constante ce pun in evidenta consumul de resurse ce nu se modifica in raport cu volumul activitatii, avand un nivel relativ constant intr-o unitate economica de o anumita dimensiune, cu o structura organizatorica si care dispune de o anumita baza tehnica (Cf).

Costuri variabile (Cv) ce reflecta consumurile ce se modifica in functie de volumul activitatii desfasurate de un agent economic. Ele pot varia strict proportional cu volumul activitatii, sau non strict proportional, fiind progresive sau degresive.

Cost mediu pe unitatea de produs, categorie ce reflecta consumul mediu de factori pentru obtinerea unei unitati de produs. Se intalneste in cazul agentilor economici ce obtin unul si acelasi produs in doua sau mai multe subunitati cu autonomie gestionara (c ).

Costul de productie care reflecta consumul de factori pentru obtinerea produselor (cp).

Costuri de desfacere care pun in evidenti consumul de factori pentru comercializarea produselor obtinute (cd).

Intre categoriile de costuri enumerate anterior se pot scrie urmatoarele relatii de legatura:

Ct = ΣCp

Cp=Σqxc

Ct = Cd + Ci

Ctl =Ct+Cm

Ct =Cf+ Cv

unde:

q reprezinta volumul productiei dintr-un anumit produs;

Ct1 - costurile totale in perioada sau varianta tehnologica studiata;

Ct - costuri totale in baza de comparatie;

ev - costuri constante pe unitatea de produs ce conduc la costuri totale variabile in raport cu volumul productiei.

Gruparea cheltuielilor si costurilor se poate face dupa mai multe criterii:

a. Dupa natura lor:

cheltuieli de exploatare;

cheltuieli financiare;

cheltuieli exceptionale

Cheltuielile de exploatare oglindesc consumurile si platile banesti care sunt determinate de operatiunile ce decurg din obiectul de activitate al unitatii.

Cheltuielile financiare reflecta diminuarile din patrimoniul unitatii care au la baza tranzactii banesti efectuate de intreprindere. Unele din aceste cheltuieli isi au originea in operatiuni colaterale activitatii de exploatare, asa cum este cazul pierderilor legate de participatii sau contravaloarea titlurilor de plasament cedate, altele sunt legate de activitatea de productie si distribuire, asa cum este cazul diferentelor nefavorabile de curs la creantele si obligatiile in devize etc.

Cheltuielile exceptionale sunt formate din plati si diminuari patrimoniale de imobilizari aparute in urma unor operatiuni exceptionale.

b. Dupa omogenitatea continutului sau:

cheltuieli simple;

cheltuieli complexe.

Cheltuielile simple sunt acele cheltuieli care au un continut omogen, fiind formate pe seama unui singur fel de mijloace consumate sau plati efectuate.

Cheltuielile complexe sunt acela care au in componenta lor mai multe cheltuieli monoelementare.

c. In functie de posibilitatea individualizarii pe produse:

costuri directe;

costuri indirecte.

Proportia dintre cele doua grupe de costuri trebuie bine dimensionata, in caz contrar determina o crestere nejustificata a costului pe unitatea de produs si influenteaza nefavorabil rezultatele financiare.

d. Dupa modul de repartizare pe produse:

costuri directe;

costuri repartizabile.

Costurile directe se refera la consumurile ce pot fi identificate pe produse (salarii directe, materii prime si materiale directe etc).

Costurile repartizabile se colecteaza separat si se repartizeaza pe produse pe baza unor criterii sau chei de repartizare (costurile cu intretinerea si functionarea utilajelor). Alegerea criteriilor de repartizare trebuie facuta de asa natura, incat sa nu permita transferul de costuri intre produse si sa oglindeasca consumul de factori pentru obtinerea fiecarui produs.

e. Dupa importanta lor in procesul de productie:

costuri (cheltuieli) de baza;

costuri (cheltuieli)de regie

Costurile de baza sunt ocazionate de efectuarea operatiunilor tehnologice si se mai numesc si costuri tehnologice.

Costurile de regie ce vizeaza consumurile de valori determinate de organizarea, administrarea si conducerea activitatii.

f. Dupa natura factorilor de productie consumati:

costuri cu munca vie;

costuri materiale de productie.

Costurile cu munca vie, denumite si costuri cu personalul, se refera atat la costurile cu salariile, cat si la celelalte elemente de munca vie, cum ar fi contributia la asigurarile sociale, contributia la fondul de somaj etc.

Costurile materiale, denumite si costuri cu munca trecuta, se refera la consumul de materiale de baza si auxiliare, combustibil, energie, apa, servicii prestate de terti, amortizarea anuala a activelor fixe, chirii, arenda etc.

g. Dupa variabilitatea in raport cu volumul productiei:

costuri constante (fixe);

costuri variabile.

De subliniat ca schimbarile in tehnologia de fabricatie atrag dupa sine modificarea raportului dintre costurile fixe si cele variabile.

Ceea ce constituie un cost constant in raport cu volumul productiei, este variabil pe unitatea de produs, iar costurile variabile in raport cu volumul productiei, prezinta un caracter relativ constant pe unitatea de produs.

e. in raport de efectele obtinute prin consumul de factori:

costuri pentru obtinerea de produse sau prestarea de servicii;

costuri pentru protectia mediului inconjurator.

Adoptarea de tehnologii nepoluante are ca efect diminuarea sau eliminarea completa a costurilor pentru protectia mediului, dar conduce la cresterea costurilor pentru obtinerea de produse.

f. Dupa etapele procesului de productie:

costuri de productie;

costuri cu desfacerea (valorificarea) produselor.

Costurile de productie pot fi reduse prin combinarea optima a factorilor de productie, iar costurile de desfacere se vor diminua prin valorificarea produselor pe cele mai apropiate piete, prin optimizarea stocurilor de produse finite in vederea utilizarii integrale a capacitatii mijloacelor de transport, prin utilizarea celor mai putin costisitoare cai de transport (maritim si fluvial, cale ferata, rutier, aerian sau combinarea lor) etc.

g. Dupa destinatia lor:

Costurile privind productia se grupeaza pe articole de calculatie:

materii prime si materiale directe;

produse reziduale recuperabile;

salarii directe;

contributii privind asigurarile sociale si protectia sociala aferente salariilor directe;

costurile cu intretinerea si functionarea utilajelor;

costurile comune ale sectiei;

costurile generale de administratie;

costurile de desfacere.

Analiza diagnostic a costurilor de productie trebuie sa reliefeze costurile neeconomicoase si cheltuielile neproductive, sa stabileasca directiile de actiune pentru sporirea eficientei economice.[2]

3. Continutul economic al costurilor fixe si variabile

Gruparea costurilor in fixe si variabile se poate face dupa doua criterii:

♦ in raport de variatia volumului de activitate (productiei);

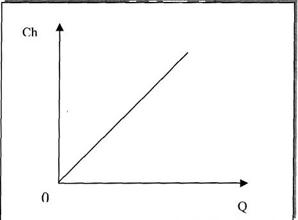

Costuri fixe

0 X1 X2 X3 volumul productiei

Fig. Dependenta intre costurile fixe totale si volumul productiei

De subliniat ca ceea ce reprezinta costuri fixe in raport cu volumul productiei, sunt variabile pe unitatea de produs sau la 1000 unitati monetare, iar costurile variabile in raport cu productia, au un caracter relativ constant pe unitatea de produs sau la 1000 unitati monetare.

Graficul demonstreaza ca intre limitele 0-xi, x1-X2, si X2-X3 cresterea productiei nu implica si costuri fixe suplimentare. Costurile fixe sau relativ constante includ amortizarea activelor fixe si costurile cu achizitionarea factorilor care nu participa direct la realizarea productiei. Peste un anumit prag de activitate nivelul lor sufera insa modificari ce se vor reflecta si in rezultatele financiare ale agentului economic. Pe unitatea de produs sau la 1000 unitati monetare, aceste costuri se reduc odata cu sporirea volumului de activitate.

Corelatia dintre aceste costuri si volumul activitatii desfasurate de agentii economici este reliefata de indicatorul, costuri fixe ce revin la 1000 unitati monetare cifra de afaceri sau productie fabricata', in calculul si analiza caruia se foloseste relatia:

![]()

in care:

Chf - reprezinta costurile totale relativ constante (fixe);

q - productia fizica valorificata sau cea fabricata pe sortimente de produse;

p - pretul de valorificare pe unitatea de produs.

Rezulta ca intre limitele de productie ce nu antreneaza costuri fixe suplimentare, deci acestea raman nemodificate, costurile fixe la 1000 unitati monetare sunt supuse actiunii factorilor:

cifra totala de afaceri, sau dupa caz, volumul productiei marfa fabricate:

![]()

unde IQ reprezinta indicele modificarii productiei totale; structura cifrei de afaceri sau a productiei fabricate pe sortimente de produse:

pretul de valorificare a produselor

![]()

In conditiile in care se fac cheltuieli pentru cresterea capacitatii de productie prin lucrari de modernizare sau prin achizitionarea de noi utilaje, sau se modifica cheltuielile cu achizitionarea factorilor ce nu participa direct la realizarea productiei, intervine ca factor de actiune directa asupra costurilor la 1000 unitati monetare productie si volumul total al costurilor fixe:

![]()

Costurile fixe se pot modifica si ca urmare a schimbarilor in sistemul de salarizare (creste sau se reduce ponderea salariilor in regie) sau prin renegocierea salariului personalului de conducere si administratie etc. De asemenea pot sa apara modificari in volumul costurilor fixe si ca urmare a adoptarii unui nou sistem de amortizare pentru activele fixe.

O problema ce trebuie sa stea in atentia managerilor este aceea a corelatiei dintre costurile fixe ce revin la 1000 unitati monetare cifra de afaceri si volumul cifrei de afaceri. Daca cifra de afaceri a sporit in limite normale, intre cifra de afaceri ca variabila independenta (X) si costurile fixe la 1000 unitati monetare cifra de afaceri ca variabila dependenta (Y), exista o corelatie de tip hiperbolic exprimata prin ecuatia:

![]()

Valorile "a' si "b' se calculeaza prin relatiile:

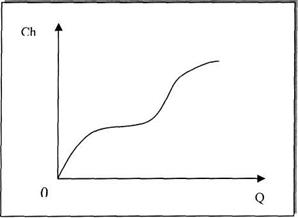

Costurile variabile sunt acelea care au volumul proportional cu productia. Aceste costuri pot fi strict proportionale (fig. 2) sau non strict proportionale (fig. 3).

In aprecierea eficientei costurilor variabile se porneste de la faptul ca in conditiile date de structura si echipament tehnic, se poate obtine un volum mai mare sau mai mic de productie, fata de care costurile variabile au un comportament proportional.

La nivelul agentilor economici, eficienta costurilor variabile este reliefata de indicatorul " costuri variabile medii la 1000 unitati monetare' (cifra de afaceri sau productie fabricata), stabilit pe baza relatiei:

![]()

in care:

gi reprezinta structura pe tipuri de activitati sau pe subunitati componente;

cvi/1000 - costurile variabile la 1000 unitati monetare pe subunitati componente sau pe tipuri de activitati.

Schimbarile intervenite in structura pe tipuri de activitati trebuie interpretata diferentiat, dupa cum ea este urmare a cerintelor pietei sau a disfunctionalitatilor aparute in aprovizionarea cu resurse de productie.

Fig.2. Costuri strict proportionale

Fig.3 Costuri non strict proportionale[3]

Modificarea costurilor variabile la 1000 unitati monetare pe seama structuri pe tipuri de activitati se stabileste:

![]()

Influenta costurilor variabile la 1000 unitati monetare la nivel de activitate sau pe subunitati componente se determina:

![]()

unde rcv/1000 se calculeaza in functie de structura pe tipuri de activitati sau pe subunitati in perioada analizata, si costurile la 1000 unitati monetare pe subunitati in baza de comparatie:

![]()

Costurile variabile la 1000 unitati monetare se pot urmari si prin urmatorul model:

In acest caz modificarile intervenite in costurile variabile la 1000 unitati monetare pentru un grup de produse sau la nivelul agentului economic se explica prin actiunea directa a urmatorilor factori

structura pe sortimente de produse:

pretul de valorificare pe unitatea de produs:

costurile variabile ce revin pe unitatea de produs:

De remarcat ca la o anumita tehnologie de productie costurile variabile in raport cu volumul productiei raman relativ aceleasi pe unitatea de produs. Pentru reducerea acestora se vor intreprinde actiuni legate de reducerea consumurilor prin aprovizionarea cu materiale de tipo-dimensiuni cat mai apropiate de cele ale produsului finit in vederea diminuarii pierderilor prin debitare, croire sau prelucrare. De asemenea se vor alege furnizorii cei mai apropiati, se vor perfectiona formele de organizare a productiei si a munci etc.

Deoarece in conditiile de stabilitate economica preturile sunt corelate cu nivelul calitatii produselor, iar obtinerea de produse calitativ superioare de cele mai multe ori determina cresterea costurilor variabile pe unitatea de produs, actiunea acestui factor trebuie interpretata in stransa legatura cu actiunea exercitata de pretul de vanzare.

Cresterea sau reducerea costurilor variabile la 1000 unitati monetare se reflecta in urmatorii indicatori:

Profitul brut al unitatii (Pb):

![]()

Eficienta activelor din exploatare (Afe) sau a activelor fixe productive (Afp), apreciata pe baza profitului ce revine la 1000 unitati monetare active (pb/1000):

4. Sistemul de indicatori utilizati in urmarirea costurilor fixe si variabile

Corelatia dintre evolutia costurilor de productie si productia marfa fabricata, cifra de afaceri sau veniturile totale este apreciata pe baza indicatorului "costuri la 1000 unitati monetare', denumit impropriu "rata de eficienta a cheltuielilor totale', indicator ce poate fi urmarit la diferite niveluri organizatorice: agent economic, subunitate componenta, grup de produse sau pe fiecare produs.

La nivel de unitate economica acest indicator poate fi analizat pe baza urmatoarelor modele deterministe:

in care:

Chi reprezinta costurile de productie pe cele trie grupe: activitate de exploatare, activitate financiara si activitate exceptionala;

Vi - veniturile pe cele trei grupe similare de activitati;

gi - structura veniturilor pe. cele trei tipuri de activitati;

ci/1000 - costurile la 1000 unitati monetare venituri din fiecare tip de activitate enumerata mai sus.

Primul model evidentiaza concordanta dintre ritmul cresteri sau reducerii costurilor si cel al modificarii veniturilor. Unitatea economica realizeaza o reducere a costurilor la 1000 unitati monetare daca ritmul cresterii veniturilor devanseaza ritmul costurilor sau daca ritmul de reducere a costurilor este superior ritmului de reducere a veniturilor.

Modificarea costurilor la 1000 unitati monetare pe baza actiunii celor doi factori se stabileste:

influenta veniturilor:

![]()

unde rc/1000 se calculeaza ca raport intre costurile aferente veniturilor in perioada de baza si veniturile in perioada analizata:

![]()

Al doilea model pune in evidenta structura veniturilor pe cele trei tipuri de activitati si cea a costurilor la 1000 unitati monetare venituri pe fiecare tip de activitate:

structura veniturilor pe tipuri de activitati:

![]()

costurile la 1000 u.m. pe tipuri de activitati:

![]()

Veniturile din activitatea de baza detin cea mai mare pondere in cifra de afaceri, motiv pentru care se impune adancirea analizei la costurile din exploatare in corelatie cu volumul veniturilor din aceasta activitate. In acest scop, in analiza diagnostic a costurilor la 1000 unitati monetare se pot utiliza urmatoarele modele deterministe:

in care: q reprezinta productia fizice vanduta pe sortimente de produse;

Q - volumul productiei totale livrata;

g - structura pe sortimente de produse;

c - costul pe unitatea de produs din fiecare sortiment;

p - pretul de vanzare pe unitatea de produs;

ci/1000 - costul la 1000 unitati monetare pe fiecare produs.

De mentionat ca in cazul productiei neomogene, in relatie a doua, structura pe produse se stabileste prin exprimarea valorica a produselor in pretul de valorificare, denumit si pret la producator sau pret de facturare minus T.V.A.-ul.

Dupa primul model determinist costurile la 1000 unitati monetare cifra de afaceri (venituri din activitatea de baza) se modifica sub actiunea directa a trei factori:

structura pe sortimente de produse:

pretul de valorificare al produselor:

Costul pe unitatea de produs:

Conform acestui model determinist, volumul productiei totale (Q) nu exercita o influenta directa asupra costurilor la 1000 unitati monetare deoarece actioneaza in acelasi sens si cu aceeasi intensitate atat asupra numaratorului, cat si asupra numitorului. in schimb, productia totala influenteaza indirect costurile la 1000 unitati monetare prin intermediul costului pe unitatea de produs sau prin intermediul preturilor de valorificare. Acest lucru se explica astfel: odata cu sporirea productiei totale se reduce si cota din costurile relativ constante ce revin pe unitatea de produs si scade costul pe unitatea de produs. Pe de alta parte, in conditiile in care volumul productiei creste peste o anumita limita, agentul economic va fi obligat sa-si valorifice produsele la preturi mai mici (vanzarea produselor in functie de elasticitatea preturilor).

La nivel de produs (si nu pe unitatea de produs cum impropriu se fac exprimari), costurile la 1000 unitati monetare sunt in functie de nivelul costurilor si al preturilor, conform relatiei:

![]()

Relatia evidentiaza ca un consum suplimentar de factori de productie pe unitatea de produs in vederea imbunatatirii calitatii produselor va atrage o reducere a costurilor la 1000 unitati monetare, numai daca ritmul de crestere a pretului de valorificare va devansa pe cel al costului pe unitatea de produs. In caz contrar orice crestere a costului pe unitatea de produs va determina o crestere a costurilor la 1000 unitati monetare venituri.

Modelul doi determinist pentru costurile la 1000 unitati monetare venituri din activitatea de baza reliefeaza actiunea directa a urmatorilor doi factori:

structura pe sortimente de produse exprimate valoric:

![]()

costurile la 1000 unitati monetare la nivel de produs:

![]()

![]()

unde c/1000 se stabileste in functie de structura produselor exprimata in pret de valorificare (structura veniturilor din activitatea de baza pe sortimente de produse) din perioada analizata (gi}) si costurile la 1000 unitati monetare pe produs in baza de comparatie (c/0 /1000):

![]()

Acest model pune in evidenta ca pentru diminuarea costurilor la 1000 unitati monetare trebuie actionat in doua directii principale:

- sporirea ponderii produselor la care costurile la 1000 unitati monetare venituri sunt mai scazute, dar numai in conditiile in care piata permite acest lucru;

- diminuarea costurilor la 1000 unitati monetare venituri pentru fiecare produs, prin reducerea costurilor pe unitatea de produs sau prin cresterea mai accentuata a preturilor de valorificare in raport cu costul pe unitatea de produs.

5. Metode deterministe folosite in analiza costurilor fixe si variabile

Aparuta in 1968, sub denumirea de "direct costing este o metoda de calculatie de tip partial, care ia in considerare in determinarea costului, numai cheltuieli variabile si cheltuieli directe. Dupa parerea profesorului german care a pus bazele teoretice ale acestei metode, produsele trebuie sa-si acopere din marja pe care o degaja cheltuielile fixe implicate in procesul productiv. Cheltuielile fixe sunt excluse din costul produsului ce afecteaza rezultatul perioadei. In contabilitatea financiara cheltuielile pot fi:

- necontrolabile (neinfluentabile) a caror marime nu poate fi redusa sub influenta factorului decizional (cheltuieli cu intretinerea si functionarea utilajului, etc).

- controlabile (discretionale) a caror marime poate fi influentata pentru anumite perioade de timp in functie de deciziile managerilor .

Aceasta metoda de calculatie contravine principiilor pe care se bazeaza calculatia costurilor, dar cheltuielile fixe nu pot fi capitalizate in urmarirea unui activ deoarece nu pot aduce beneficii economice viitoare.

Indicatorii decizionali primari sunt:

a. costul unitar - deoarece metoda direct costing nu ia in considerare cheltuielile fixe in calcularea costului. Costul se va calcula astfel:

![]()

b. contributia de acoperire - reprezinta diferenta dintre cifra de afaceri si cheltuieli variate la nivel de unitate

ca=CA-cv

la nivel de produs.

Cai = Cai - cvi

Indicatori specifici metodei direct costing:

a. pragul de rentabilitate

b. factor de acoperire

indicele de prelevare

intervalul de siguranta si indici de siguranta

Pragul de rentabilitate reprezinta acel nivel la ca cheltuielile sunt egale cu veniturile, rezultatul fiind nul. Depasirea pragului de rentabilitate duce la obtinerea profitului dupa cum situarea sub nivelul acestuia genereaza pierderi. Se poate calcula:

- in unitati fizice (cantitatea critica) reprezentand cont necesara a se produce si vinde pentru ca unitatea sa se situeze la nivel de echilibru.

![]()

In cazul in care intreprinderea obtine si comercializeaza mai multe tipuri de produse, cantitatea critica se calculeaza:

![]()

Pentru a determina Qcr corespunzatoare fiecarei produs se determina greutatea specifica a acestuia in cantitate totala. In functie de ponderea calculata, se determina cantitatea critica pentru fiecare produs astfel:

![]()

6. Importanta reducerii cheltuielilor fixe si variabile

Comportamentul producatorului rational fata de cost rezulta direct din scopul obiectiv al activitatii sale - maximizarea profitului - care trebuie sa se bazeze pe rationalitate in mobilizarea si alocarea resurselor, pe spirit de competitie si cunoastere bazata pe calcul economic. Pentru a-si spori profitul, el ar trebui sa mareasca volumul productiei vandute. Cum orice intreprinzator se confrunta cu unele restrictii, printre care caracterul limitat al resurselor economice si cu preturile factorilor de productie si ale marfurilor date de piata, in conditiile concurentei perfecte, va putea sa~si realizeze scopul reducand consumurile specifice cu factorii de productie sau, altfel spus? marind randamentul factorilor. Deciziile producatorului depind de elasticitatea cererii. In situatia unei cereri elastice, el va maximiza productia cu costul total global; in conditiile unei cereri inelastice, va minimiza costul total global pentru obtinerea unei productii date. In acest ultim caz, are loc o eliberare de resurse economice cu care agentul economic va trece la organizarea fabricarii unor noi produse, largind oferta de bunuri si/sau servicii. Reducerea costurilor materiale de productie exprima, in acelasi timp, gospodarirea rationala a resurselor naturale - petrol, gaze naturale, minereu de fier, lemn etc, -, grija pentru mediul natural, responsabilitate pentru dezvoltarea economico-sociala durabila.

In situatia reducerii consumurilor specifice de materii prime, combustibili, etc, provenite din import se economiseste valuta, se reduce cererea de valuta cu efecte pozitive asupra cursului de schimb. Prin reducerea costului mediu total (ct), contributia la sporirea profitului firmei vine din doua directii; cresterea profitului pe produs (pr) si marirea productiei marfa (Q), deci a ofertei de marfuri, asa cum se observa in relatia profitului firmei (Pr=(p - ct)*Q=pr*Q

Reducerea costului de productie determina stabilitatea sau chiar reducerea preturilor, cresterea competitivitatii produselor in lupta de concurenta atat pe piata nationala, cit si pe piata externa.

In vederea reducerii costului, producatorul trebuie sa caute si sa gaseasca rezervele de reducere a consumurilor de factori de productie, sa actioneze simultan in toate compartimentele Intreprinderii, asupra tuturor factorilor productie, in toate fazele activitatii economice si sa aplice masurile posibile de diminuare a costurilor in concordanta cu exigentele competitiei impusa de piata.

Reducerea costului de productie trebuie sa aiba loc fara influente negative asupra calitatii bunurilor materiale si serviciilor, ci, dimpotriva, concomitent trebuie sa se asigure un spor de calitate. Reducerea costurilor pe seama reducerii calitatii este antieconomica. Totodata, tendinta generala impusa de concurenta pe piata este ca bunurile economice sa incorporeze in costurile lor cit mai putina materie prima, munca de inalta calificare si sa fie obtinute cu cea mai moderna tehnologie.

Elemente esentiale in activitatea de reducere a costului

Producatorii au in vedere urmatoarele:

isi aleg procesul de productie cel mai eficient, nu numai din punct de vedere tehnic, ci si economic si ecologic;

urmaresc sa cumpere factori de productie, pe cat posibil, la preturile cele mai mici, fara neglija calitatea si sa reduca costurile de functionare a lor;

micsorarea consumului de factori de productie pe unitatea de rezultat prin marirea randamentului lor;

asigurarea reducerii costurilor in toate fazele muncii, nu numai in producerea nemijlocita de bunuri economice, ci si in fazele de cercetare si proiectare, in domeniul gestiunii si conducerii;

realizarea obiectivelor stabilite, tinand seama de resursele disponibile, de conditiile de productie existente, in contextul restrictiilor de ordin economic;

identificarea produselor care

genereaza consumuri energetice mari si a produselor care aduc pierderi, imprimarea

unui caracter preventiv activitatii de

minimizare a costurilor, cu ajutorul

metodelor moderne de calcul si

evidenta.

Micsorarea costurilor necesita ridicarea nivelului de calificare a lucratorilor, perfectionarea echipamentelor tehnice de productie, a tehnologiilor de fabricatie, a activitatii de administrare, de gestiune si conducere, stimulare materiala, cresterea productivitatii etc.

Cai de reducere a costurilor

Costurile de productie sunt influentate factori interni, dependenti de activitatea producatorului, si de factori externi, independenti de activitatea acestuia. Printre factorii externi care influenteaza costurile sunt: preturile de cumparare ale factorilor de productie si preturile vanzare ale marfurilor,

Activitatea producatorului trebuie sa se concentreze asupra urmatoarelor cai de reducere a costurilor:

reducerea consumurilor de materii prime, materiale, combustibil si apa;

reducerea cheltuielilor salariale pe unitatea de produs;

folosirea deplina a capacitatilor de productie si a spatiilor de productie; dimensionarea optima a cheltuielilor de dezvoltare; reducerea cheltuielilor administrativ-gospodaresti; micsorarea preturilor de desfacere; dimensionarea optima a cheltuielilor cu reclama

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1144

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved