| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Optiunile (denumite si vanilla) sunt contracte care ofera cumparatorului dreptul dar nu si obligatia de a cumpara sau de a vinde un anumit activ suport intr-o anumita perioada de timp, pana la scadenta, la un pret stabilit in momentul incheierii contractului, si in urma achitarii unei anumite sume.

Activele suport pot fi actiuni, devize, indici bursieri, contracte de futures (pentru cea mai mare parte a activelor suport ale contractelor futures tranzactionate) si ratele dobanzii (incluzand in aceasta categorie o gama mai larga de active cu venit fix).

Cumparatorul optiunii nu este obligat sa-si exercite optiunea, el sau ea poate lasa optiunea sa expire fara sa o foloseasca, avand dreptul sa-si exercite sau nu contractul. Din contra, vanzatorul[1] optiunii nu are vreo posibilitate de a alege, el sau ea trebuind sa cumpere sau sa vanda instrumentul financiar daca detinatorul isi exercita optiunea.

Elementele caracteristice ale optiunii sunt: natura optiunii, pretul de exercitiu, data de exercitiu si prima optiunii.

Natura optiunii daca optiunea acorda celui care o detine o posibilitate de cumparare, este vorba de o optiune negociabila de cumparare , denumita pe pietele anglo-saxone "call". In sens invers, daca optiunea acorda celui care o detine o posibilitate de vanzare este vorba de o optiune de vanzare, denumita "put".

Pretul de exercitiu reprezinta pretul la care cumparatorul unei optiuni de cumparare sau de vanzare poate dobandi sau ceda activul la baza contractului, pe parcursul vietii optiunii. Expresiile corespunzatoare in engleza sunt exercise price sau strike price.

Data de exercitiu sau scadenta optiunii este ultima zi in care mai poate fi exercitata optiunea, dupa care aceasta dispare, se anuleaza.

Optiunile europene pot fi exercitate numai la scadenta, in timp ce cele americane pot fi exercitate oricand in cursul duratei de viata a optiunii. Optiunile europene sunt mai avantajoase pentru vanzatori, care sunt la adapostul oricarui exercitiu anticipat, fiind insa mai putin flexibile decat primele. Marea majoritate a optiunilor negociate sunt, in prezent, de tip american. Totusi, ambele tipuri de optiuni, si cele americane si cele europene, sunt cotate aproximativ la fel, deoarece detinatorul optiunii va vinde in mod normal optiunea inainte de maturitate.

Pretul optiunii reprezinta contravaloarea pentru dreptul oferit de optiune, cumparatorul plateste si vanzatorul primeste o anumita suma, numita prima (premium), indiferent daca optiunea a fost sau nu executata, si este de obicei platit, in momentul cumpararii contractului, de catre cumparator vanzatorului. Detinatorul unei optiuni nu poate pierde nimic mai mult decat pretul platit pentru optiune. Iar daca acesta se hotaraste sa nu-si ridice optiunea (anterior zilei de scadenta), contractul poate fi vandut altei persoane.

Optiunile pot fi oferite in cadrul unor burse specializate sau in cadrul pietelor OTC over-the-counter). In primul caz, contractele sunt standardizate si ofera un grad scazut de flexibilitate in alegerea termenilor. Camera de Compensatie asigura o functionalitate perfecta, este contrapartea la fiecare contract de optiune, purtandu-se garanta bunei executari a contractelor. Piata secundara (bursa) permite operatorilor sa-si inverseze pozitia inainte de scadenta. In cel de-al doilea caz, contractele nu sunt standardizate si se incheie, in general, prin negociere intre parti, sunt optiuni schimbate ocazional, la intelegere intre doua banci sau o banca si o intreprindere. Nu exista o piata secundara care sa permita operatorilor sa-si revizuiasca rapid, cu costuri reduse si fara inconveniente, strategia initiala, in functie de noile informatii primite.

Exista trei preturi diferite ce caracterizeaza orice optiune, dupa cum urmeaza: pretul de pe piata spot, pretul de exercitiu si prima . De asemenea, prima optiunii poate fi influentata de intervalul de timp pana la scadenta si de volatilitatea pretului activului suport .

Prima optiunii

Prima unei optiuni este compusa din doua elemente: valoarea intrinseca si valoarea timp.

Valoarea intrinseca a unei optiuni reprezinta profitul realizabil din exercitarea imediata a optiunii. In functie de valoarea cursului activului (la scadenta sau pe parcursul duratei de viata a optiunii) optiunea se poate defini ca fiind in bani (in-the-money) (ST > X pentru call sau ST < X pentru put)[5], la bani (at-the-money) (ST = X), sau fara bani (out-of-the-money) (ST < X pentru call sau ST > X pentru put) - prin exercitarea imediata investitorul va inregistra o pierdere. In absenta costurilor de tranzactionare o optiune se exercita numai daca este in bani .

Valoarea timp reprezinta sansa ca optiunea sa devina profitabila pana la scadenta. Nivelul cu care pretul optiunii depaseste la un moment dat valoarea intrinseca este dat de valoarea timp. La scadenta valoarea timp este nula.

Pretul de exercitare

Acest element are o influenta inversa asupra pretului optiunii in raport cu modul in care activul suport determina evolutia titlului derivat. Astfel, in cazul unei optiuni de cumparare un pret de exercitare scazut poate fi mai usor de depasit decat unul ridicat si, prin urmare, valoarea optiunii de cumparare creste, iar a celei de vanzare scade.

Pretul activului suport

Pretul optiunii este corelat cu pretul activului suport din momentul subscrierii si pretul de exercitare al contractului. Trebuie sa mentionam ca atunci cand pretul de exercitiu pentru un contract este stabilit la un nivel inalt, prima pentru optiunea de cumparare este mai mica, iar prima pentru optiunea de vanzare este mai mare. In cazul unei optiuni de cumparare veniturile generate sunt determinate de nivelul diferentei dintre pretul activului suport la scadenta si pretul de exercitare. Aceste titluri sunt, deci, cu atat mai valoroase cu cat cursul activului suport la scadenta (sau, in cazul optiunilor americane, in momentul exercitarii) este mai mare. Comportamentul optiunilor de vanzare este invers, valoarea lor scazand o data cu cresterea pretului activului suport.

Intervalul de timp pana la scadenta

Optiunile de cumparare si cele de vanzare sunt cu atat mai scumpe cu cat perioada de timp pana la scadenta este mai indelungata, deoarece cu cat intervalul de timp este mai mare cu atat detinatorul are sanse mai mari de a exercita optiunea in mod favorabil. Acest element influenteaza direct valoarea timp a optiunii. Cu cat acesta perioada este mai mare, cu atat sansele ca pretul activului suport sa se schimbe sunt mai mari, afectand astfel profitabilitatea optiunii, iar prima, pentru ambele tipuri de optiuni, va creste . Daca pretul se va ridica cu mult peste pretul de exercitiu, optiunea de cumparare va avea un profit mare, iar daca pretul va scadea cu mult sub pretul de exercitiu, pierderea va fi mica deoarece detinatorul optiunii va decide pur si simplu sa nu-si ridice optiunea.

Rationand in mod similar, spunem ca optiunea de vanzare este mult mai valoroasa deoarece posibilitatea fluctuatiei pretului activului financiar suport creste o data cu cresterea perioadei ramase pana la scadenta. O sansa mai mare de a obtine un pret mai mic, creste posibilitatea ca profitul obtinut din optiunea de vanzare sa fie mai mare. Dar sansa mai mare de a obtine un pret mai mare nu produce pierderi substantiale pentru optiunea put deoarece detinatorul optiunii, ca si in cazul trecut, va alege sa nu-si exercite optiunea.

Volatilitatea pretului activului suport

Reprezinta elementul cel mai dificil de evaluat si este o masura a incertitudinilor legate de evolutia pretului activului suport. Un activ cu o volatilitate ridicata prezinta fluctuatii accentuate ale cursului si, prin urmare, produsul derivat trebuie sa beneficieze de venituri suplimentare pentru a recompensa riscul pe care vanzatorul si-l asuma.

Posibilitatea de variatie pozitiva a pretului are un impact foarte puternic, optiunea putand sa devina profitabila oricand, motiv pentru care volatilitatea pretului va conta foarte mult la stabilirea primei optiunii de cumparare sau de vanzare.

Atunci cand volatilitatea pretului activului la baza este mai mare, prima pentru ambele tipuri de optiuni va fi mai mare. Proprietatea optiunilor "castig sau nu pierd chiar asa mult" inseamna ca o variatie mai mare a pretului pana la scadenta va creste media profiturilor din optiuni, si astfel va creste si valoarea primei pe care investitorii sunt dispusi sa o plateasca . Este adevarat ca un pret volatil poate sa scada puternic tot atat de bine cat poate sa creasca puternic, dar scaderile de pret sunt relevante numai in cazul in care acesta situatie determina optiunea sa fie solvabila pana la scadenta - o scadere foarte mare a pretului va determina investitorul sa abandoneze optiunea.

Variind de la pozitiile cele mai simple (ca achizitionarea/vanzarea unei optiuni) pana la combinatii foarte diverse intre optiuni si alte active financiare, strategiile care implica optiuni pot fi folosite in egala masura pentru speculatii sau pot fi implicate in actiuni de acoperire a riscurilor generate de alte investitii. Modul in care sunt gestionate aceste strategii depinde atat de evolutia pietei activului suport cat si de cea a optiunilor implicate.

Orice agent economic trebuie sa faca fata unor riscuri de piata, cum sunt riscul de schimb - care tine de fluctuatiile monetare internationale, si riscul cu rata dobanzii - a carei fluctuatie influenteaza valoarea activelor cu venituri fixe. Gestionarii de portofolii se confrunta, la randul lor, cu riscuri specifice - ce rezulta din volatilitatea cursurilor la bursele de valori .

Aceste categorii de riscuri s-au intensificat pe parcursul anilor trecuti. Asa se explica faptul ca specialistii in tehnicile financiare internationale au inventat si au pus la punct o serie de instrumente pe masura acestor riscuri, standardizate, propuse pe piete organizate - produsele derivate . Aceste produse permit nu doar acoperirea riscurilor amintite, dar si realizarea de profit cu caracter speculativ (din anticipari de curs) sau ca urmare a diferentelor de cotare existente pe diferitele piete. Pentru a elimina sau acoperi diferitele riscuri investitorii vor cumpara sau, dupa caz, vor subscrie optiuni asupra activelor detinute sau asupra devizei de tranzactie.

Operatiuni simple de acoperire a riscului de schimb

Optiunile asupra devizelor asigura o gestiune precisa, puternica, dar si complicata asupra riscului de schimb . Din acest motiv, asemenea instrumente pot fi utilizate doar de catre profesionisti cu experienta, preocupati de problematica gestiunii riscului. Utilizarea lor permite eliminarea riscurilor nedorite sau diminuarea celor excesive, evitarea tranzactiilor inutile sau costisitoare, protejand, astfel, valoarea patrimoniului in devize.

Au fost dezvoltate o varietate de tehnici menite sa ajute firmele sa raspunda riscului de schimb monetar (sa treaca de la o pozitie deschisa la o pozitie inchisa pe piata). Acestea pot fi impartite in tehnici interne, care se leaga de sistemul contabil si de plati, si procedurile de facturare folosite de companie; si tehnici externe, ce implica dezvoltarea de noi instrumente si piete (aici ne preocupa in special tehnicile de piata)[13]. Acestea includ utilizarea pietelor de schimb de tip forward, utilizarea pietelor derivate ce implica contracte financiare la termen si optiuni, tranzactii cu swap si imprumuturi pe termen scurt in devize. In continuare ne vom axa in special pe utilizarea optiunilor ca tehnica de acoperire a riscului de schimb.

Riscul de schimb monetar poate avea mai multe forme. Cea mai simpla forma are loc atunci cand importatorul este expus riscului de curs daca moneda de suport al debitului sau se apreciaza in perioada dintre semnarea contractului si data platii, acesta detinand o pozitie scurta (detine datorii nete exprimate in moneda straina). In sens invers, exportatorul este afectat daca moneda tranzactiei se depreciaza si detine astfel, o pozitie lunga (detine active nete in dolari sub forma de plati viitoare ce urmeaza sa fie incasate). Participantii la piata internationala ce detin fie o pozitie lunga, fie o pozitie scurta pentru devize detin o pozitie deschisa[14] pe piata.

Sa consideram cazul unui importator francez care detine o pozitie scurta pentru dolari americani. Achizitia unei optiuni de cumparare asupra USD (stabileste pretul maxim pe care firma trebuie sa-l plateasca), va oferi o protectie pentru riscul de apreciere a dolarului, iar daca acest lucru se intampla, optiunea va deveni profitabila. In acest caz, firma are doua posibilitati - sa exercite optiunea la pretul de exercitiu, mai mic decat rata de schimb la vedere; sau sa vanda optiunea (importatorul va plati pretul mai mare de pe piata la vedere pentru dolarii de care are nevoie, dar va compensa acest lucru prin profitul realizat din vanzarea optiunii - prima ulterior incasata este mai mare decat prima initial platita, deoarece optiunea in acel moment este in bani). Daca, insa, pretul de pe piata la vedere scade, firma va trebui sa plateasca mai putini euro pentru dolarii de care are nevoie, iar profitul astfel realizat va fi diminuat cu prima platita.

Pentru firmele ce detin o pozitie lunga pentru un activ suport, optiunea de vanzare stabileste pretul minim al activului suport. Daca pretul de pe piata la vedere scade, prima pentru optiunea de vanzare va creste, iar cumparatorul poate exercita optiunea la pretul de exercitiu (ferindu-se de pierdere). In mod alternativ, firma poate sa vanda activul suport la un pret mai mic pe piata spot realizand o pierdere, dar care va fi compensata cu profitul realizat din vanzarea optiunii. Daca pretul la vedere creste, cumparatorul optiunii va putea beneficia de pretul mai mare de pe piata la vedere, si va permite optiunii sa expire.

Dupa cum am vazut, o optiune furnizeaza protectie impotriva pierderilor ce pot aparea daca pretul la vedere al activului suport variaza intr-o anumita directie (nefavorabila pentru firma), dar nu va reduce profitul ce poate fi realizat daca pretul fluctueaza in directie opusa. Aceasta calitate este caracteristica doar optiunilor, si nu se va produce pe alte piete[15].

Arbitrajul anticipat

Arbitrajul anticipat[16] este folosit in cazurile in care se doreste amanarea cumpararii unui activ (sau amanarea vanzarii). Cumpararea poate fi, de exemplu, amanata pe motivul lipsei mijloacelor financiare disponibile in acel moment.

Daca intentia managerului unui portofoliu este de a cumpara actiuni, atunci se pot cumpara optiuni de cumparare asupra acelui tip de actiuni. Pretul efectiv de cumparare a actiuinilor reprezinta pretul de exercitiu minus prima incasata. Alternativ, el poate sa subscrie optiuni de vanzare mult in bani, ce au slabe sanse sa fie abandonate (exercitate in sens opus), altfel, abandonarea va avea loc numai daca pretul actiunilor devine foarte neatractiv.

Protectia impotriva scaderii valorii portofoliului

Deseori, gestionarul unui portofoliu poate apela la piata derivatelor pentru a se proteja impotriva scaderii valorii portofoliului. In schimb, daca managerul portofoliului preconizeaza ca piata va fi stabila, subscrierea de optiuni call acoperite prin portofoliul sau reprezinta o strategie rationala. Primele incasate pentru subscrierea acoperita sporesc rentabilitatea portofoliului.

Optiunile acoperite se refera la vanzarea optiunilor de cumparare corespunzatoare activelor detinute sau subscrierea optiunilor de vanzare atunci cand investitorul poseda lichiditatile necesare cumpararii activului suport[17].

Sa presupunem cazul in care gestionarul unui portofoliu si-a fixat un pret al actiunilor la care ar fi pregatit sa cumpere si un alt pret la care ar fi pregatit sa vanda. De exemplu, el poate fi pregatit sa cumpere mai multe actiuni daca pretul actiunilor scade pana la 180[18] si sa vanda cateva din actiunile detinute daca pretul ajungea la 220. In aceasta situatie, este justificata actiunea managerului de portofoliu sa subscrie optiuni de vanzare pentru 180 si optiuni de cumparare pentru 220. Subscrierea acestor optiuni prevede incasarea primelor si realizarea tranzactiilor dorite in cazul in care pretul actiunilor depaseste 180 sau 220. Primele optiunilor incasate pot fi privite ca furnizand o anumita protectie impotriva scaderii valorii portofoliului.

Strategii combinate de acoperire a riscurilor

In ultimii ani, tehnica acoperirii riscurilor a lansat o noua serie de inovatii financiare pe baza de optiuni. Se pot cita ca exemplu optiunea "cu prima zero" (sau de tip cilindru), "cursul la termen cu procent fix" sau "stelajul" (straddle) pentru acoperirea riscului de schimb.

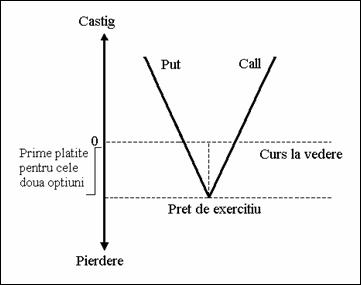

Tehnica straddle ("stelajul") - figura 1 - permite acoperirea in situatii de volatilitate intensa, atat "à la hausse", cat si "à la baisse". Astfel, exportatorul care doreste sa se protejeze impotriva instabilitatii cursului de schimb este "cumparator de straddle". Aceasta inseamna ca va dobandi, in acelasi timp si la acelasi pret de exercitiu, o optiune de cumparare si una de vanzare. Daca deviza se apreciaza, isi va exercita optiunea de cumparare (sau de vanzare, in situatia inversa). In caz contrar, un vanzator de "straddle" anticipeaza stabilitatea cursurilor.

Figura 1. Tehnica "straddle"

In ambele cazuri, exportatorul incaseaza un castig (diminuat cu prima). Pierderile (egale cu primele) vor fi suportate numai in cazul in care deviza ramane stabila.

Aceste strategii presupun o serie de variante, inventate pentru a raspunde cat mai indeaproape posibil motivatiilor investitorilor (profituri sau siguranta), in functie de anticipari (crestere / scadere, volatilitate / stabilitate).

Speculatia este incercarea de a profita, prin intermediul tranzactionarii, pe baza anticiparii unor preturi viitoare sau ca urmare a diferentelor de cotare existente pe diferitele piete. Pe pietele valutare speculatorii deschid pozitii (neacoperite impotriva riscurilor) in valuta si apoi isi inchid acea pozitie dupa ce rata de schimb a fluctuat, conform anticiparilor, intr-o directie favorabila.

Tehnica, cunoscuta sub denumirea de arbitraj, reprezinta mecanismul de baza care permite sa se obtina profit sau, eventual, sa fie evitate pierderile prea mari, rezultate din diferentele de curs . Asemenea diferente se manifesta, in timp si spatiu, atat in cazul operatiunilor cu active financiare, cat si in cazul operatiunilor cu marfuri. Avantajele activelor financiare, respectiv standardizarea si costurile de transfer neinsemnate, au determinat extinderea arbitrajelor, indeosebi in domeniul financiar.

Arbitrajistii utilizeaza instrumentele derivate pentru a obtine profit din diferente ce nu au un suport economic - diferentele intre cursul optiunilor de cumparare si cursul celor de vanzare, avand diferite preturi de exercitiu sau scadente diferite. Se arbitreaza, de asemenea, cursul optiunilor cu cel al contractelor la termen pentru devize si cursurile de schimb la vedere. Profiturile realizate de aceasta categorie de speculatori sunt, insa, pe masura riscurilor asumate: caracterul speculativ si de acoperire reprezinta cele doua fatete ale aceleiasi operatiuni .

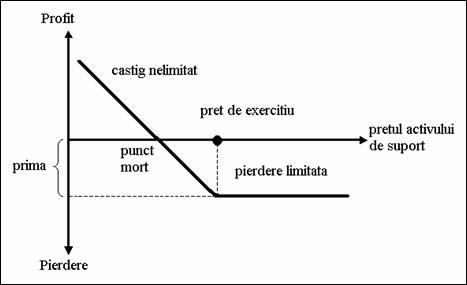

Vom analiza in continuare operatiunile speculative din perspectiva cumparatorului si vanzatorului de optiuni put. Astfel, cumparatorul unei optiuni put - figura 2 - anticipeaza o scadere a pretului activului suport. In aceasta situatie, arbitrajistul va castiga pe masura ce pretul scade, profit diminuat cu valoarea primei platite, contractul garantand un pret de vanzare mai mare. Speculatorul va obtine un profit real atunci cand pretul spot al activului suport a scazut cu o valoare mai mare decat prima raportat la pretul de exercitiu. Teoretic, castigul cumparatorului de put este nelimitat, insa, in practica acesta este limitat de pretul activului suport care nu poate scadea sub zero. In cazul in care pretul activului suport nu scade, speculatorul va decide sa abandoneze (sau sa vanda) optiunea, avand o pierdere limitata la valoarea primei platite.

Figura Cumparatorul unui "put"

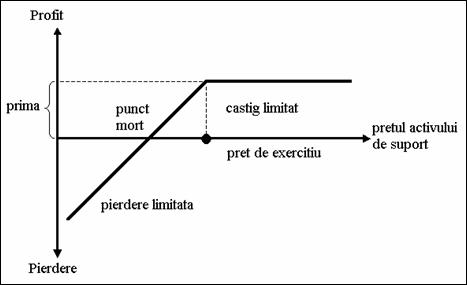

Din contra, vanzatorul unui put - figura 3 - anticipeaza o stabilitate a pretului pentru activul suport, recurgand la subscrierea de optiuni de vanzare. Acesta se angajeaza sa cumpere activul suport la un pret de exercitiu specificat, pana la scadenta.

Figura 3. Vanzatorul unui "put"

Daca optiunea este abandonata, castigul speculatorului se rezuma la primele incasate. In caz contrar, pierderea potentiala este nelimitata dar va fi diminuata cu valoarea primei. Vanzatorul unei optiuni este supus unui risc mult mai mare deoarece acesta nu are de ales, el trebuind sa cumpere sau sa vanda activul suport. Pe de alta parte, datorita primelor ridicate, subscrierea optiunilor a devenit un domeniu atractiv pentru speculatori.

In cazul optiunilor, la fel ca si in cazul contractelor futures, de putine ori se ajunge la livrarea efectiva a activului suport, deoarece pozitiile profitabile de pe piata sunt, in general, inchise inaintea scadentei, pe cand pozitiile fara profit sunt lasate sa expire, cumparatorul suportand o pierdere egala cu valoarea primei. Deci, profitul, pentru majoritatea cumparatorilor de optiuni, consta in diferenta dintre prima platita si cea incasata atunci cand se inchide pozitia. In acest fel, optiunea devine un mijloc de speculatie atractiv pentru investitori, pentru ca acestia pot actiona pe piata, fara a fi nevoiti sa posede sau sa aiba nevoie de activul suport.

Optiunea, spre deosebire de contractul la termen, nu presupune o obligatie. Optiunea confera celui care o detine dreptul, dar nu si obligatia, de a cumpara sau de a vinde devize, pe piata optiunilor la vedere sau un contract la termen de devize, pe piata optiunilor.

Orice optiune cumparata sau vanduta se executa cel tarziu la data scadentei. Originalitatea pietei optiunilor consta in faptul ca permite doua posibilitati in acest sens. Modul cel mai simplu il reprezinta executarea optiunii, primind sau livrand devizele. Aceasta posibilitate este insa putin practicata, sub 1% din contractele de optiuni se realizeaza prin livrarea efectiva de devize. In majoritatea cazurilor se realizeaza, inainte de scadenta, o operatiune in sensul invers al operatiunii initiale: vanzatorul cumpara o optiune pentru aceeasi scadenta si acelasi pret, iar cumparatorul revinde optiunile. Operatiunile sunt efectuate prin intermediul Camerei de Compensatie. Scopul final este de a permite operatorilor sa incaseze sau sa plateasca diferenta intre preturile celor doua tranzactii.

Piata optiunilor functioneaza putin diferit decat piata contractelor, intrucat cumparatorii de optiuni trebuie sa achite imediat valoarea primei, si nu li se mai solicita depozite. Vanzatorii de optiuni, fiind supusi unor riscuri mult mai mari, trebuie sa constituie depozite a caror valoare se stabileste in functie de riscul la care se expun .

Pentru cumparatorul unei optiuni se foloseste termenul de detinator sau proprietar , iar pentru vanzatorul optiunii se foloseste termenul de subscriptor sau donator

In Romania, optiunile sunt denumite conform termenilor anglo-saxoni - Call pentru optiunea de cumparare si, respectiv Put pentru optiunea de vanzare.

Eieteman, David; Stonehill, Arthur; Moffet, M. Multinational business finance, ed. a 10-a, Addison-Wesley, 2004, pag. 100

In cazul optiunilor asupra actiunilor se mai pot identifica, pe langa cei enumerati, inca doi factori determinanti ai pretului optiunii - rata dobanzii fara risc si dividendele anticipate in timpul perioadei de viata a optiunii.

Pentru orice moment de timp cuprins intre initierea contractului si scadenta lui. ST reprezinta pretul activului suport la scadenta, iar X pretul de exercitare.

Howells, Peter; Bain, K. Financial Market and Institutions, ed. a 4-a, FT Prentice Hall, 2004, pag. 301

Mishkin, Frederic; Eakins, S. Financial Markets and Institutions, ed. a 4-a, Addison-Wesley, 2004, pag. 638

Produsele derivate au devenit mijloace de speculatie atractive doar pe pietele organizate, deoarece pietele bursiere sunt mult mai lichide - creste probabilitatea ca arbitrajistul sa gaseasca o contrapartida atunci cand se decide sa-si inchida pozitia, pe cand, pe pietele OTC tranzactiile se realizeaza ocazional, iar produsele nefiind standardizate este putin probabil ca investitorul sa poata vinde contractul, renuntand la pozitia initiala.

Protectia impotriva riscului de schimb monetar reprezinta actiunea de reducere a acestui tip de risc prin realizarea unei tranzactii compensatoare pe piata derivatelor.

Pentru a exemplifica modalitatile de acoperire a riscurilor am utilizat riscul de schimb deoarece este evident si este cazul oricarui importator sau exportator, fiind riscul cel mai des intalnit in tranzactiile internationale.

Howells, Peter; Bain, K. Financial Market and Institutions, ed. a 4-a, FT Prentice Hall, 2004, pag. 287

Pozitia deschisa reprezinta riscul variatiei ratei de schimb - fie pentru o pozitie lunga (active in moneda straina mai mari decat datoriile in acea moneda), fie pentru o pozitie scurta (active in moneda straina mai mici decat datoriile in acea moneda).

Howells, Peter; Bain, K. Financial Market and Institutions, ed. a 4-a, FT Prentice Hall, 2004, pag. 298

Operatiunile speculative sunt, in general, greu de monitorizat deoarece piata bursiera nu ofera informatii cu privire la scopul tranzactiilor. De asemenea, operatiunile speculative nu pot fi net departajate de cele de hedging deoarece orice firma care doreste acoperirea riscurilor va anticipa si profiturile obtinute prin arbitraj atunci cand pretul spot a inregistrat o variatie favorabila. Iata de ce este greu sa definim tehnici si metode pure pentru practicile speculative.

Sunt autorizati sa vanda si sa cumpere contracte doar membrii bursei, in nume propriu sau pe contul clientilor. Tranzactiile sunt inregistrate in mod obligatoriu de catre Camera de Compensatie, care se substituie cumparatorului si vanzatorului, devenit astfel unicul contrapartener, garantand ducerea la bun sfarsit a tranzactiilor si consolidand siguranta operatorilor.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1806

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved