| CATEGORII DOCUMENTE |

In ipostaza de principala componenta a resurselor financiare publice, impozitele indeplinesc (in aria de manifestare a lor) functiile comune finantelor, evidentiind insa un mod specific de manifestare ce marcheaza procesele de redistribuire a PIB, in care sunt implicate, incepand cu functia de repartitie a PIB.

Se constata, astfel ca prin impozit se realizeaza, in cea mai mare masura, prima latura a functiei de repartitie atribuita finantelor publice, ceea ce inseamna ca el insusi indeplineste o asemenea functie. Sub acest aspect, se remarca faptul ca impozitul este principala forma de mobilizare a resurselor banesti la dispozitia statului, concretizand o parte a procesului de repartitie a PIB si chiar a avutiei nationale. In mod implicit, pe seama lui se realizeaza in buna masura redistribuirea de resurse intre sfera activitatilor materiale si cea a activitatilor nemateriale, inclusiv intre ramuri sau subramuri economice.

In majoritatea tarilor lumii, prin intermediul impozitelor are loc repartitia valorica a unui mare volum din PIB, reprezentand ponderi care in unele state depasesc 40%. Asadar, in indeplinirea acestei functii, impozitul mijloceste direct efectuarea operatiilor de prelevare de resurse banesti de la persoane fizice si juridice la dispozitia statului, sub diferitele forme ale impozitelor directe pe venituri (salarii, profit etc.) sau pe averi (terenuri, cladiri, activul net etc.) sau a celor indirecte, de tip taxa pe valoarea adaugata (TVA), taxe vamale etc. Considerate impreuna cu alte forme ale prelevarilor obligatorii (care sunt similare impozitelor), acestea asigura cea mai mare parte a resurselor curente ale statului, atingand ponderi de peste 80% in veniturile bugetului public,

Considerate distinct de prelevarile sub forme ale contributiilor de domeniul asigurarilor sociale, impozitele detin o proportie mai redusa in resursele curente totale, dar raman cu ponderea cea mai mare in ansamblul resurselor bugetare. In cadrul functiei de repartitie, practicarea impozitelor apare a urmari, in principal, un scop financiar; acela de a procura resursele banesti necesare statului pentru acoperirea cheltuielilor sale, motiv pentru care acestei functii a impozitului i se atribuie, uneori, denumirea de functie de finantare.

Totodata, corespunzator functiei de control ce revine finantelor (in general), impozitele mijlocesc, in mare masura, exercitarea controlului financiar de stat asupra unei multitudini de procese economice si sociale, de mare amploare si impact in societate. In aceasta functie, impozitele ofera suportul obiectiv al efectuarii controlului in forma baneasca de catre persoanele care indeplinesc atributiile de control financiar, in diferite domenii de activitate. In baza relatiilor financiare pe care le exprima impozitele, organele de control financiar (ale statului) verifica respectarea legalitatii, atat in indeplinirea obligatiilor de plata de catre contribuabili, constatand eventualele incalcari ale normelor de tinere a evidentelor, calcularea si plata sumelor datorate etc., cat si in efectuarea ansamblului operatiunilor economice si financiare, inclusiv in administrarea resurselor publice provenite din impozite.

O a treia functie indeplinita si de impozite, ca si de catre finante in ansamblu, se refera la reglarea/stabilizarea economiei si consta in capacitatea acestora de a stimula sau inhiba anumite procese sau fenomene economice si sociale. Prezentata, mai ales, ca expresie a rolului indeplinit de catre finante, respectiv, de catre impozite, aceasta ipostaza evidentiaza valentele sale de ajustare si reglare macroeconomica, folosite pe scara larga in politicile fiscal-bugetare de influentare asupra evolutiei economiei.

Prin prisma rezultatelor obtenabile ca expresie a indeplinirii functiilor sale, rolul impozitelor se manifesta in urmatoarele directii:

asigurarea resurselor financiare necesare pentru acoperirea cheltuielilor publice bugetare;

redistribuirea veniturilor (respectiv a PIB) intre sfere sau domenii de activitate, ramuri si subramuri economice;

redistribuirea pe baze mai echitabile a veniturilor intre membrii societatii;

influentarea vietii economice si sociale, in acord cu obiectivele politicii generale.

Considerate global, procesele de redistribuire a PIB mijlocite de catre impozite favorizeaza derularea unei mari parti a activitatilor economice si sociale prin realocarea resurselor intre sfere, domenii de activitate si categorii de indivizi. Asa, de exemplu, sumele prelevate in cadrul functiei financiare a impozitului se depersonalizeaza, urmand a fi realocate indiferent de provenienta lor. Pe aceasta baza, se creeaza posibilitatea orientarii veniturilor prelevate spre domenii de activitate utila societatii, dar in care nu se creeaza PIB.

Pe de alta parte, impozitul este una din parghiile principale de actiune asupra evolutiei economiei si o variabila importanta inclusa in modelele de crestere economica echilibrata.

Implicarea impozitului in stimularea dezvoltarii economico-sociale presupune o corelare adecvata a proceselor de prelevare sub forma de impozite, nu numai cu cele consumatoare de resurse carora le sunt destinate, dar si cu cele generatoare de valoare noua, creatoare de produs national si multiplicatoare a resurselor financiare.

Impactul impozitului, mai ales, asupra economiei se revela cu pregnanta, daca este privit ca o parte constitutiva a PIB, respectiv a veniturilor ce revin participantilor la procesele de productie si repartitie, pornind de la urmatoarele relatii:

Iv=Vti

Vd=Vt-Iv

Vd=Cc+I

in care: Iv - impozitul pe venit in suma absoluta; i - cota de impozit pe venit; Cc - consumul (personal) curent; I - investitii (noi); Vt - venitul total realizat; Vd - venitul disponibil (ramas dupa deducerea impozitului).

Din relatiile anterioare, se poate constata ca, in principiu, rolul de instrument de influentare a activitatii economice atribuit impozitului se axeaza pe manevrarea marimii prelevarilor sub forma de impozit fata de venitul total, cu impactul sau de modificare a cuantumului venitului disponibil. Astfel, daca se urmareste stimularea intreprinzatorilor pentru cresterea productiei, si, deci, a ofertei, trebuie sa se diminueze prelevarea sub forma de impozit, rezultand o crestere corespunzatoare a venitului disponibil ramas, va putea fi destinata unor noi investitii. Pe seama investitiilor efectuate, vor creste capacitatile de productie si numarul locurilor de munca si se va reduce somajul, sporeste productia si se dezvolta economia. Dimpotriva, in situatia ca s-ar dori o incetinire a ritmului productiei, constatand tendinta de supraincalzire a economiei, se poate actiona in sens invers, majorand impozitele, pentru a reduce venitul disponibil, si investitiile, ceea ce va limita oferta.

In baza raporturilor de conditionare cu celelalte variabile, referindu-se la rolul impozitelor, francezul Pierre Lalumire arata ca impozitele pot fi folosite pentru a incuraja (sub forma exonerarii) sau descuraja (pe calea suprataxarii) o anumita activitate economica, iar americanul P.A. Samuelson considera impozitele unul dintre principalii stabilizatori incorporati pentru a actiona impotriva unei recesiuni economice sau pentru a tempera un boom economic.

Rolul ce revine impozitului, ca resursa de finantare a cheltuielilor publice, dar si ca variabila cu impact direct asupra venitului disponibil si implicit a consumului personal, investitiilor private, productiei, ofertei si ocuparii fortei de munca, este avut in vedere si in modelele de crestere economica echilibrata. Sub acest din urma aspect, s-a impus atentiei studiul realizat de Arthur Laffer asupra impozitarii veniturilor (profitului) si a impactului sau, care la condus l-a construirea 'curbei Laffer', considerata unul dintre pilonii conceptiei neoliberale contemporane si ai modelului "supply-side economics".

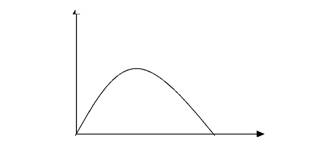

Potrivit datelor statistice prelucrate pe exemplul Regatului Unit al Marii Britanii, A. Laffer demonstreaza interdependenta ce se realizeaza intre incasarile statului din impozite pe venit (profit) si cota procentuala de impozit (aplicata), conform curbei din graficul prezentat in fig.1.

Cota % impozit

Figura nr. 1 Curba Laffer

Venituri bugetare din impozite

Din grafic, se poate observa ca, pana la un anumit nivel de urcare a cotei procentuale de impozitare, se inregistreaza si o crestere a incasarilor din impozite, dupa care (depasindu-se acel nivel), incasarile la buget tind sa scada drastic. Aceasta inseamna ca o cota progresiva prea ridicata a impozitului pe venit, respectiv pe profitul firmelor, determina o curba descendenta a incasarilor, ca reactie din partea intreprinzatorilor nevoiti sa-si restranga investitiile si productia, ceea ce atrage dupa sine o reducere a veniturilor (profitului) realizate si implicit a bazei de calcul a impozitelor, deci a sumelor incasate de stat din impozite. In aceste conditii, se poate admite ca, la o cota tot mai inalta a impozitului, ramane un venit disponibil tot mai redus, nestimulativ si insuficient pentru a realiza noi investitii (ca suport obisnuit al extinderii capacitatilor de productie si al crearii de locuri de munca). Aceasta practica poate avea, pe ansamblu, un impact negativ asupra interesului de a munci, economisi si investi precum si asupra dezvoltarii societatii.

In raport cu concluziile desprinse in baza curbei Laffer, apare necesara mentinerea in limite acceptabile ale cotei de impozitare a veniturilor (profitului), care sa favorizeze mentinerea unui ritm ascendent al investitiilor si productiei. Pe aceasta baza, ar urma ca venitul asupra caruia se calculeaza impozitul sa creasca, ceea ce ar permite realizarea unor incasari mai mari la bugetul statului pe seama dimensiunilor sporite ale bazei de calcul si nu prin majorarea cotelor de impozit.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1709

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved