| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

PROIECT

ANALIZA ECONOMICA A INTREPRINDERII

Societatea analizata in proiectul de fata se numeste MOB CONSTRUCT si are ca domeniu de activitate productia si comercializarea mobilierului, usilor de interior si exterior. Societatea mai produce si mic mobilier din lemn masiv, ferestre din lemn stratificat, aluminiu, PVC cu geam termopan, confectii metalice din fier forjat (cum ar fi garduri, porti, grilaje, balustrade, balcoane metalice, mobilier si rafturi metalice).

S.C. MOB CONSTRUCT S.R.L. este o societate tanara si dinamica, fondata in anul 2003, in continua extindere, dornica de afirmare pe piata imobiliara. Pentru atingerea acestui scop, societatea comercializeaza produse pentru mobialrea si decorarea unor spatii dintre cele mai diverse, de la living-uri, bucatarii, la spatii comerciale si sedii ale unor institutii.

Datorita design-ului special realizat la cerere, executiei si montajului de calitate oferit, societatea a primit feedback pozitiv din partea clientilor sai, acestia recomandand-o mai departe, al cunostinte si prieteni.

Concomintent cu pastrarea unui nivel inalt al calitatii, S.C. MOB CONSTRUCT S.R.L. are ca principala preocupare clientul, respectiv satisfacerea intr-un grad cat mai inalt a dorintelor si exigentelor acestuia.

Scopul si interesele societatii nu vizeaza doar rolul de distribuitor al unor produse specifice de calitate ci si consiliere a clientilor, acestia putand discuta direct cu design-erul companiei, comunicarea realizandu-se usor si convenabil pentru ambele parti.

Profesionalismul echipei, gama variata de produse comparabila cu pretul competitorilor, dar calitativ superioara, si livrarea prompa, impreuna cu o politica de preturi diferentiate, asigura societatii o pozitie distincta pe piata romaneasca de profil.

Calitatea produselor si productivitatea societatii sunt asigurate de utilaje si scule de inalta performanta din import, care respecta cerintele Sistemului de Management al Calitatii, conform standardului SR EN ISO 9001:2001.

Dintre cele mai importante lucrari, executate atat pentru piata locala, cat si pentru export, sunt urmatoarele: mobilier pentru universitati, scoli, gradinite, birouri, hotelier, pentru baruri si restaurante, pentr locuinte (living, dormitor, bucatarie, hol) si pentru terase. De asemenea, societatea a mai realizat si mobilarea mai multor spatii comerciale, cum ar fi: farmacii, librarii, spatii de arhiva, fast-food-uri, cabinete medicale si de avocatura.

S.C. MOB EXPERT S.R.L. are sediul in Brasov, Str. Ciceu Nr. 5, Bl.32, Sc.B, Ap.4, iar punctul de lucru in Brasov, Str. Fundatura Harmanului, Nr. 170. [2], [3].

|

Tabelul 2.1 |

|||||

|

Nr. Crt. |

Indicatori |

Simbol |

U.M. |

An de baza |

An curent |

|

Cifra de afaceri |

CA |

lei | |||

|

Productia fabricata |

Qf |

lei | |||

|

Productia exercitiului |

Qe |

lei | |||

|

Valoarea adaugata |

VA |

lei | |||

unde:

Qf = Productia vanduta + Variatia stocurilor (2.1)

Qe = Productia vanduta + Variatia stocurilor + Productia realizata de entitate pentru scopurile sale proprii (2.2)

VA = Qe + Mc + Ci (2.3)

unde: Mc - marja comerciala

Ci - consumurile intermediare

Analiza situatiei generale a activitatii de productie si comercializare la nivelul intreprinderii se poate realiza prin mai multe modalitati. S-a ales ca modalitate de analiza, raportul static dintre principalii indicatori valorici: [1]

|

Tabelul 2.2 |

||||

|

Nr. Crt. |

Indicatori |

Simbol |

An de baza |

An curent |

|

Cifra de afaceri/ Productia fabricata |

| |||

|

Productia fabricata/ Productia exercitiului |

| |||

|

Valoarea adaugata/Productia exercitiului |

| |||

Raportul static permite caracterizarea evolutiei elementelor care diferentiaza cei doi indicatori luati in calcul [1]. In urma analizei raportului dintre principalii indicatori valorici prezentat in tabelul 2.2, s-a constatat o scadere usoara a doi dintre cei trei indicatori. Aceasta situatie este considerata ca fiind un aspect negativ.

Din

punct de vedere al realizarilor, comparativ cu cele din perioada

anterioara, s-a observat scaderea valorilor atinse de indicatorii ![]() si

si ![]() ,

si o stagnare a indicatorului

,

si o stagnare a indicatorului ![]() .

.

In

cazul indicatorului ![]() ,

si numaratorul si numitorul au crescut in perioada

analizata, dar numitorul a crescut intr-un ritm mai alert, ceea ce a

determinat scaderea indicatorului de la 1,10 in anul de baza, la 1,08

in anul curent.

,

si numaratorul si numitorul au crescut in perioada

analizata, dar numitorul a crescut intr-un ritm mai alert, ceea ce a

determinat scaderea indicatorului de la 1,10 in anul de baza, la 1,08

in anul curent.

In

cazul indicatorului ![]() ,

si numaratorul si numitorul au crescut in perioada

analizata, VA crescand intr-un ritm mai accelerat decat Qe,

insa nu indeajuns de rapid, astfel interpretandu-se scaderea de 0,07

a indicatorului din anul curent fata de anul de baza.

,

si numaratorul si numitorul au crescut in perioada

analizata, VA crescand intr-un ritm mai accelerat decat Qe,

insa nu indeajuns de rapid, astfel interpretandu-se scaderea de 0,07

a indicatorului din anul curent fata de anul de baza.

Fig. 2.1. Evolutia grafica a indicatorilor analizati prin raportul static

Pentru analiza cifrei de afaceri a societatii se vo folosi urmatorul model de analiza, folosind datele din tabelul de mai jos [1], [5].

![]() (2.4)

(2.4)

In modelul de mai sus, termenii folositi sunt urmatorii:

CA - cifra de afaceri

Ns - numarul mediu de salariati

Qf - productia fabricata

|

Tabelul 2.3 |

|||||

|

Nr. Crt. |

Indicatori |

Simbol |

U.M. |

An de baza |

An curent |

|

Cifra de afaceri |

CA |

lei | |||

|

Productia fabricata |

Qf |

lei | |||

|

Numar mediu de salariati |

Ns | ||||

Pentr o mai buna vizualizare a datelor de intrare si a valorilor acestora, s-a intocmit tabelul centralizator de mai jos [5]:

|

Tabelul 2.4 |

||||||

|

Nr. Crt. |

Indicatori |

Simbol |

U.M. |

An de baza |

An curent | |

|

Cifra de afaceri |

CA |

lei | ||||

|

Productia fabricata |

Qf |

lei | ||||

|

Numar mediu de salariati |

Ns | |||||

|

Productivitatea medie a muncii |

|

lei/sal | ||||

|

Grad de valorificare a productiei |

| |||||

![]()

Se observa o crestere a cifrei de afaceri pe perioada analizata. Se doreste gasirea unei explicatii pentru aceasta situatie, de aceea se vor afla influentele a trei factori, dupa cum urmeaza [1].

Influenta numarului mediu de salariati

Influenta productivitatii

Influenta gradului de valorificare a productiei fabricate

Verificare:

![]()

![]()

Sistemul de actiune al factorilor calculati mai sus, este prezentat in continuare:

Rezultatele calculelor arata o crestere a cifrei de afaceri pe perioada analizata cu valoare de 1039784 lei, ceea ce reprezinta un aspect pozitiv al activitatii intreprinderii analizate. Deoarece cresterea volumului productiei fabricate influenteaza indicatorii economico - financiari , se poate recomanda ca in perioada urmatoare cresterea in continuare a cifrei de afaceri, daca acest lucru este posibil, sau pastrarea acesteia la nivelul curent, daca acest lucru corespunde planului intreprinderii.

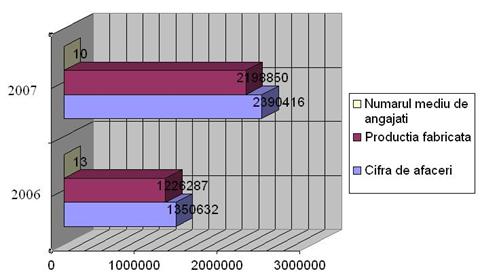

Din rezultatele obtinute, s-au observat doua influente negative. Una dintre acestea este reprezentata de numarul mediu de angajati. Se poate constata o scadere a numarului de angajati in perioada analizata de la 13 la 10. Una din cauzele care ar fi putut cauza acest lucru este politica de gestiune a resurselor umane a intreprinderii. O alta cauza care ar fi putut cauza aceasta scadere a numarului de angajati, este nivelul acestora de salarizare. Se recomanda ca in viitor acest aspect sa fie serios luat in considerare atunci cand este necesara luarea unei decizii in aceasta privinta. In acest sens, este de dorit o salarizare corespunzatoare a fortei de munca, pentru a putea oferi stimularea necesara salariatilor.

O alta influenta negativa este data de catre gradul de valorificare a productiei. Deoarece are in ambii ani, de baza si curent, valori mai mari de 100 (si anume 110,13 si 108,71), nu reprezinta in mod obligatoriu un element negativ, insa are ca si consecinta reducerea stocurilor. In situatia de fata, nu sunt necesare activitati corective, insa, daca situatia persista, trebuie gasite solutii pentru redresarea situatiei.

Fig. 2.2. Evolutia productiei fabricate, respectiv a cifrei de afaceri, in functie de numarul mediu de salariati

In continuare se va analiza evolutia

productivitatii muncii in cadrul unei intreprinderi utilizand indicatorul

![]() [1],

[1],

|

Tabelul 3.1 |

|||||

|

Nr. Crt. |

Indicatori |

Simbol |

U.M. |

An de baza |

An curent |

|

Cifra de afaceri |

CA |

lei | |||

|

Productia fabricata |

Qf |

lei | |||

|

Mijloace fixe |

Mf |

lei | |||

|

Numar mediu de salariati |

Ns | ||||

|

Profit net |

Pn |

lei | |||

Modelul de analiza solicitat de datele din tabel are urmatoarea forma [1]

![]() (3.1)

(3.1)

unde: Pn - profitul net

Ns - numarul mediu de salariati

Qf - productia fabricata

CA - cifra de afaceri

In continuare se vor calcula indicatorii necesari aplicarii modelului, conform tabelului 3.2.

|

Tabelul 3.2 |

||||||

|

Nr. Crt. |

Indicatori |

Simbol |

U.M. |

An de baza |

An curent | |

|

Cifra de afaceri |

CA |

lei | ||||

|

Productia fabricata |

Qf |

lei | ||||

|

Mijloace fixe |

Mf |

lei | ||||

|

Numar mediu de salariati |

Ns | |||||

|

Profit net |

Pn |

lei | ||||

|

Profit net pe salariat |

|

lei/sal | ||||

|

Grad de inzestrare tehnica a muncii |

|

lei/sal | ||||

|

Randamentul mijloacelor fixe |

|

lei | ||||

|

Grad de valorificare a productiei |

| |||||

|

Rata de rentabilitate comerciala |

| |||||

Se

observa o crestere a indicatorului analizat, ![]() .

Se doreste cunoasterea cauzelor acestei situatii, de aceea se

vor calcula in continuare influentele factorilor componenti ai

modelului prezentat (3.1).

.

Se doreste cunoasterea cauzelor acestei situatii, de aceea se

vor calcula in continuare influentele factorilor componenti ai

modelului prezentat (3.1).

Influenta gradului de inzestrare tehnica

Influenta randamentului mijloacelor fixe

Influenta gradului de valorificare a productiei fabricate

Influenta ratei de rentabilitate comerciala

Verificare:

![]()

Sistemul de actiune al factorilor calculati mai sus, este prezentat mai jos:

Pe perioada analizata se constata o crestere a indicatorului analizat cu 15857,79 lei. Aceasta evolutie a fost influentata in proportii diferite de factorii de influenta de gradul I, dupa cum urmeaza.

Gradul de inzestrare tehnica a influentat pozitiv productivitatea cu 4813,625372 lei.

Randamentul mijloacelor fixe existente la inceputul perioadei analizate, sau achizitionate in decursul acesteia, a influentat pozitiv productivitatea medie anuala, cu valoarea de 698,868189 lei. Acest lucru a fost posibil datorita cresterii productiei fabricate de la 1226287 la 2198850 lei.

Gradul de valorificare a productiei fabricate a influentat negativ productivitatea, scazand de la valoarea de 110,13 la 108,71. Acest lucru inseamna ca productia fabricata este vanduta integral, insa stocurile se consuma mai lent ca in perioada prededenta.

Rata de rentabilitate comerciala influenteaza pozitiv indicatorul analizat, avand ponderea cea mai mare in cresterea acestuia. Rata de rentabilitate creste, aspect interpretat ca fiind pozitiv, insa la un nivel aproape satisfacator. Pentru o crestere mai substantiala a ratei de rentabilitate comerciala trebuie analizate strategiile de preturi ale intreprinderii si promovarea produselor.

Fig. 3.1. Evolutia randamentului mijloacelor fixe si a gradului de valorificare

a productiei si influenta lor asupra ratei de rentabilitate comerciala

Pentru a analiza eficienta mijloacelor fixe cat mai eficient posibil, se va aplica urmatorul model [1]:

![]() (4.1)

(4.1)

Pentru aplicarea modelului se vor utiliza datele din tabelul 4.1. [4], [5]

|

Tabelul 4.1 |

||||||

|

Nr. Crt. |

Indicatori |

Simbol |

U.M. |

An de baza |

An curent | |

|

Cifra de afaceri |

CA |

lei | ||||

|

Productia fabricata |

Qf |

lei | ||||

|

Profit net |

Pn |

lei | ||||

|

Mijloace fixe |

Mf |

lei | ||||

|

Randamentul mijloacelor fixe |

|

lei | ||||

|

Grad de valorificare a productiei |

| |||||

|

Rata de rentabilitate comerciala |

| |||||

|

Randamentul mijloacelor fixe |

|

lei | ||||

(4.1)

(4.1)

Influenta eficientei mijloacelor fixe

Influenta gradului de valorificare a productiei

Influenta ratei de rentabilitate comerciala

Verificare:

![]()

Sistemul de actiune al factorilor calculati mai sus, este prezentat mai jos:

In perioada analizata s-a constatat o crestere a randamentului mijloacelor fixe cu 121,98 lei. Dintre factorii care au influentat aceasta crestere, rata de rentabilitate comerciala si randamentul mijloacelor fixe au avut o contributie pozitiva (115,637 respectiv 7,7313). Rata de rentabilitate comerciala a avut o pondere considerabila fata de ceilalti doi factori calculati.

Gradul de valorificare a productiei a avut o influenta negativa asupra randamentului mijloacelor fixe.

Cresterea cu 121,98 lei a randamentului mijloacelor fixe nu este o crestere substantiala, situandu-se in limite acceptabile.

Pentru o marire mai consistenta in perioada urmatoare, se pot lua masuri de imbunatatire, dupa cum urmeaza:

Punerea in functiune si respectarea unui program de mentenanta a utilajelor, astfel incat sa nu apara timpi morti in procesul de fabricatie datorita defectarii subite a utilajelor.

Instruirea corespunzatoare a personalului care deserveste utilajul, pentru o mai buna utilizare, respectiv manevrare a respectivului utilaj (se poate impune si o reinstruire periodica).

Se poate organiza mai bine activitatea de fabricatie (pentru produsele ce se fabrica in serie), dar si partea de logistica interna a companiei, astfel incat sa nu existe timpi de nefolosire a utilajelor (se creste astfel randamentul orar al utilajelor).

Mijloacele fixe cresc considerabil in periaoda analizata, de la 544416 lei la 905414 lei, cu 83,15%. Pentru o utilizare mai eficienta a resurselor materiale de care dispune societatea, trebuie luata in considerare si o organizare ergonomica a locurilor de munca si asigurarea (prin verificari periodice) a personalului direct productiv, pentru ca acesta sa utilizeze in mod corespunzator resursele materiale cu care intra in contact in timpul procesului de productie.

Fig. 4.1 Evolutia in timp a gradului de valorificare a productiei, ratei de rentabilitate comerciale si a randamentului mijloacelor fixe

Pentru analiza chetuielilor la 1000 lei venituri totale, se vor utiliza datele din tabelul 5.1 [5]

|

Tabelul 5.1 |

|||||

|

Nr. Crt. |

Activitate |

Cheltuieli |

Venituri |

||

|

An de baza |

An curent |

An de baza |

An curent |

||

|

Exploatare | |||||

|

Financiara | |||||

|

Exceptionala | |||||

|

Totala | |||||

In continuare se va calcula rata de eficienta a cheltuielilor totale [1]

(5.1)

(5.1)

(5.2)

(5.2)

![]() (5.3)

(5.3)

unde: ![]() - rata medie de eficienta a

cheltuielilor totale

- rata medie de eficienta a

cheltuielilor totale

![]() - suma veniturilor pe categorii de activitati

- suma veniturilor pe categorii de activitati

![]() - suma cheltuielilor pe categorii de

activitati

- suma cheltuielilor pe categorii de

activitati

![]() - rata de eficienta a

cheltuielilor pe categorii de venituri

- rata de eficienta a

cheltuielilor pe categorii de venituri

|

Tabelul 5.2 |

|||||

|

Nr. Crt. |

Activitate |

Structura veniturilor [ ] |

Rata de eficienta [lei] |

||

|

An de baza |

An curent |

An de baza |

An curent |

||

|

Exploatare | |||||

|

Financiara | |||||

|

Exceptionala | |||||

|

Totala | |||||

![]()

![]()

Cresterea ratei de eficienta a cheltuielilor de exploatare s-a datorat influentelor generate de factorii urmatori:

Influenta structurii veniturilor

Influenta ratelor de eficienta ale categoriilor de cheltuieli

Verificare:

Sistemul de influenta al factorilor este urmatorul:

Rata de eficienta a cheltuielilor totale a crescut cu 16335,263 lei fata de perioada precedenta, aspect interpretat ca fiind negativ. Aceasta este o consecinta a cresterii veniturilor totale, de la 1352463 la 2391257,547 lei, dar si a cheltuielilor totale in aceiasi perioada, de la 1287776 la 2152252,829 lei.

Dintre cei doi factori considerati, se constata ca ponderea cea mai mare au avut-o ratele de eficienta ale categoriilor de cheltuieli, dintre care cheltuielile cele mai semnificative sunt cele de exploatare.

Ca masuri corective, se impune mentinerea veniturilor la nivelul curent sau cresterea acestora pentru perioada urmatoare, daca acest lucru este posibil, concomitent cu reducerea cheltuielilor.

Pentru acestui scop, se va incerca obtinerea de mai multe comenzi, cu valoare mai mare, daca este lucru este posibil, tinand cont si de costul materialelor si de posibilitatile de livrare ale furnizorilor (deoarece in perioada curenta se trece printr-o criza financiara, este foarte important pastrarea furnizorilor viabili si de incredere, dar si a clientilor fideli, pentru a nu se ajunge in situatii nedorite, cum ar fi creantele furnizorilor, acest lucru putand ingreuna foarte mult activitatea de exploatare a companiei).

Fig. 5.1 Evolutia cheltuielilor si veniturilor din exploatare si financiare in decursul perioadei analizate

Pentru analiza cheltuielilor din exploatare se vor utiliza datele din tabelul de mai jos [1], [5]

|

Tabelul 5.3 |

|||||

|

Nr. Crt. |

Denumire |

Suma (lei) |

|

||

|

1.a |

Cheltuieli cu materiile prime si mat. consumabile |

1266973,585 |

599,717 |

530,022 |

|

|

Alte cheltuieli materiale |

9195 |

39276,415 |

6,8079 |

16,430 |

|

|

b |

Alte cheltuieli externe |

3407 |

4395,283 |

2,522 |

1,838 |

|

c |

Cheltuieli privind marfurile |

270404 |

472415,094 |

200,205 |

197,628 |

|

2 |

Cheltuieli cu personalul |

60364 |

121364,150 |

44,693 |

50,771 |

|

a |

Salarii |

46082 |

93478,301 |

34,118 |

39,105 |

|

b |

Cheltuieli cu asigurarile si protectia sociala |

14282 |

27885,849 |

10,574 |

11,665 |

|

3.a |

Amortizari si provizioane pt deprecierea imobilizarilor |

51109 |

283 |

37,840 |

41,120 |

|

a.1 |

Cheltuieli |

51109 |

98295,283 |

37,840 |

41,120 |

|

a.2 |

Venituri |

0 |

0 |

- |

- |

|

b |

Ajustarea valorii activelor circulante |

0 |

0 |

- |

- |

|

b.1 |

Cheltuieli |

0 |

0 |

- |

- |

|

b.2 |

Venituri |

0 |

0 |

- |

- |

|

4 |

Alte cheltuieli de exploatare |

60291 |

125173,584 |

44,639 |

52,364 |

|

4.1 |

Cheltuieli privind prestatiile externe |

56108 |

118387,735 |

41,542 |

49,525 |

|

4.2 |

Cheltuieli cu alte impozite, taxe si varsaminte asimilate | ||||

|

4.3 |

Cheltuieli cu despagubiri, donatii si active cedate |

3076 |

4789,622 |

2,277 |

2,003 |

|

Total cheltuieli din exploatare |

1264768 |

2127893,396 |

936,426 |

890,177 |

|

|

Total venituri din exploatare |

1350632 |

1390416,038 |

- |

- |

|

Din tabelul 5.3 se constata ca ponderea cea mai mare in totalul cheltuielilor de exploatare este reprezentata de catre cheltuielile cu materiile prime si materialele. Se va aplica uurmatorul model de analiza

![]() (5.4)

(5.4)

unde: Cmp - cheltuieli cu materiile prime si materialele

VE - venituri din exploatare

![]() - cheltuieli cu materiile prime si materialele la 1000 lei

venituri din exploatare

- cheltuieli cu materiile prime si materialele la 1000 lei

venituri din exploatare

![]() (5.5)

(5.5)

Variatia cheltuielilor cu materiile prime si materialele la 1000 lei venituri din exploatare s-a datorat influentelor urmatorilor factori:

Influenta veniturilor din exploatare

Influenta cheltuielilor cu materiile prime si materialele

Verificare:

Sistemul de actiune al factorilor asupra indicatorului analizat este prezentat mai jos.

Cheltuielile cu materiile prime si materialele la 1000 lei VE au scazut cu 69,69 lei, aspect interpretat ca fiind pozitiv, desi scaderea este relativ mica.

Influenta factorilor a fost urmatoarea: veniturile din exploatare aproape s-au dublat in perioada analizata, crescand de la 1350632 lei la 2390416,038 lei, acest lucru conducand la o scadere cu 260,865 lei a indicatorului analizat. Cheltuielile cu materiile prime si materialele su determinat o crestere a indicatorului cu 191,169 lei, acest lucru datorandu-se faptului ca aceasta categorie de cheltuieli a crescut de la 809998 lei la 1266973,585 lei, cresterea fiind semnificativa, insa nefiind complet acoperita de o crestere corespunzatoare a veniturilor din exploatare.

Se vor impune urmatoarele masuri corective, pentru a diminua sau chiar elimina total aspectele negative prezentate mai sus: renegocierea contractelor cu furnizorii, pentru cantitati mai mari de materii prime sa ofere discount. Se poate implementa un studiu de piata furnizoare si cautarea de noi furnizori care sa vanda produsele necesare companiei la preturi mai mici decat furnzorii actual contractati. De asemenea, un lucru benefic situatiei societatii ar fi instruirea personalului pentru a se micsora cantitatea de materie prima care nu este necesara si nu poate fi refolosita (dupa taierea la dimensiuni a semifabricatului). Incercarea de gasire a unor solutii tehnice astfel incat consumul specific de material sa fie cat mai mic (se pot implementa solutii cum ar fi: design-ul produsului sa fie cat mai modern, produsul sa fie fiabil si sa prezinte un grad de periculozitate redus, in timp ce cantitatea de material folosit sa fie cat mai mica posibil. Acest tip de solutii fiind aplicabile numai la productia de unicate, nu si la cea de serie).

Fig. 5.2 Variatia principalelor categorii de cheltuieli in perioada analizata

Pentru analiza profitului se vor utiliza valorile diferitelor categorii de cheltuieli si venituri, coform tabelului 6.1. [1].

|

Tabelul 6.1 |

|||||

|

Nr. Crt. |

Indicatori |

U.M. |

An de baza |

An curent | |

|

Venituri din exploatare |

lei | ||||

|

Venituri financiare |

lei | ||||

|

Venituri exceptionale |

lei | ||||

|

Total venituri |

lei | ||||

|

Chultuieli din exploatare |

lei | ||||

|

Cheltuieli financiare |

lei | ||||

|

Cheltuieli exceptionale |

lei | ||||

|

Total cheltuieli |

lei | ||||

Rezultatul brut al exercitiului, Rb, se determina ca diferenta intre veniturile totale si cheltuielile totale

![]() (6.1)

(6.1)

unde: Rb - rezultatul brut al exercitiului

VT - veniturile totale

CT - cheltuielile totale

Pb - profitul brut la 1 leu venituri totale

![]()

(6.2)

(6.2)

Masurarea influentelor factorilor se realizeaza cu ajutorul metodei substituirilor in lant [1], dupa cum urmeaza:

Influenta veniturilor totale

Influenta profitului brut la 1 leu venituri totale

Verificare:

Sistemul de actiune al factorilor asupra indicatorului analizat este prezentat in continuare:

In urma calculelor a reiesit ca rezultatul brut al exercitiului are o crestere pozitiva de 174316,84 lei. Acest lucru s-a datorat influentei celor doi factori de mai sus, dupa cum urmeaza: veniturile totale au influentat pozitiv rezultatul brut, cu o valoare de 49684,504 lei, aspect considerat pozitiv si benefic pentru societatea analizata. Profitul brut la 1 leu venituri totale a crescut de la 0,047829 lei la 0,099949 lei, determinand o crestere semnificativa a indicatorului analizat cu 124632,3433 lei, acest lucru fiind considerat de asemenea un aspect pozitiv. Cresterea profitului brut la 1 leu venituri totale nu este insa foarte mare si ar trebui luate masuri in acest sens.

Tinand seama de aspectele prezentate anterior nu sunt necesare masuri corective a situatiei. Se doreste pastrarea activitatii de exploatare curenta, sau imbunatatirea acesteia prin urmatoarele masuri: pastrarea salariatilor actuali prin acordarea de prime sau bonusuri in functie de calitatea muncii depuse (sa nu se investeasca bani si timp in specializarea de noi salariati, decat daca se doreste o extindere semnificativa a activitatii de exploatare).

Atragere si contractarea de noi clienti, in functie de posibilitatea societatii de a livra comenzile la data specificata in contract, prin oferirea de preturi constante daca nu mai mici, decat alte societati de profil. Daca se recurge la schimbarea unora dintre furnizori datorita pretului de achizitie a materiilor prime, se pot mentine preturile de vanzare practicate curent, pentru a spori veniturile din activitatea de exploatare, implicit profitul brut.

Fig. 6.1 Evolutia rezultatului brut in functie de cresterea veniturilor totale

Pentru analizarea solvabilitatii si lichiditatii intreprinderii, se va folosi metoda ratelor, utilizand datele de intrare din tabelul centralizator de mai jos [1], [4].

|

Tabelul 7.1 |

|||||

|

Nr. Crt. |

Indicatori |

Simbol |

U.M. |

An de baza |

An curent |

|

Active circulante |

Ac |

lei | |||

|

Datorii curente |

Dc |

lei | |||

|

Stocuri |

S |

lei | |||

|

Active totale |

At |

lei | |||

|

Datorii totale |

Dt |

lei | |||

|

Rata lichiditatii generale |

Rlg |

lei | |||

|

Rata lichiditatii restranse |

Rlr |

lei | |||

|

Rata solvabilitatii globale |

Rsg |

lei |

Rata lichiditatii generale

![]() (7.1)

(7.1)

unde: Ac - active circulante

Dc - datorii curente

Rlg - rata lichiditatii generale

Rata lichiditatii restranse

![]()

unde: Ac - active circulante

Dc - datorii curente

S - stocuri

Rlr - rata lichiditatii restranse

Rata solvabilitatii globale

![]()

unde: At - active totale

Dt - datorii totale

Rsg - rata solvabilitatii globale

Conform calculelor se poate observa ca ratele calculate au crescut cu o pondere aproape satisfacatoare, aspect interpretat ca fiind pozitiv. Rata lichiditatii generale a crescut de la 0,670 la 0,863, o crestere modica, insa nu de neglijat. In cazul de fata, activele circulante au crescut, la fel si datoriile curente, inca acestea din urma intr-un ritm mai mare fapt ce a determinat rata lichiditatii generale sa fie subunitara. Acest aspect este interpretat ca fiind negativ deoarece arata ca societatea are la dispozitie mai putine lichiditati decat exigibilitati care ar putea aparea.

De asemenea, din tabelul 7.1 se poate observa ca activele circulante si-au dublat valoarea in perioada analizata, situatie determinata mai ales de scaderea stocurilor de la 102590 lei in anul de baza la 0 lei, in anul curent. Scaderea drastica a stocurilor a atras dupa sine posibilitatea redresarii situatiei societatii, aceasta fiind capabila sa isi achite mai multe din datoriile curente, decat in perioada precedenta. Momentan, nu se impun masuri de corectare a situatiei existente.

Rata lichiditatii restranse a crescut cu o valoare relativ mica, de la 0,584lei la 0,863 lei. Cresterea acestei rate arata ca societatea poate sa isi plateasca datoriile pe termen scurtdin creante si disponibilitati mai eficient decat a putut sa realizeze aceste plati in perioada anterioara.

Rata solvabilitatii globale a avut cea mai restransa crestere dintre toate ratele analizate, de doar 0,062 lei, de la o valoare de 1,092 lei in anul de baza la o valoare de 1,154 lei in anul curent.

Fig. 7.1 Evolutia ratelor lichiditatii si solvabilitatii intreprinderii

Dupa analiza situatiei intreprinderii din mai multe puncte de vedere, se pot desprinde mai multe concluzii. Prima si cea mai importanta este aceea ca activitatea societatii a inregistrat o ascensiune, mai ales datorita cresterii activitatii de exploatare si implicit veniturilor din exploatare. Concomitent insa au crescut si cheltuielile cu materiile prime, analiza acestora realizandu-se in capitolul 5. Per ansamblu, activitatea societatii a fost una profitabila, acest lucru reflectandu-se in cresterea substantiala a profitului in anul curent, comparativ cu anul de baza, de la 53845 lei la 211997 lei.

Desi activitatea societatii a cunoscut o imbunatatire vizibila, au existat si aspecte negative in perioada analizata, unul dintre principalele aspecte cu influenta negativa asupra activitatii fiind cresterea ratei de eficienta a cheltuielilor totale cu o valoare de 16335,263 lei fata de perioada precedenta. Acest lucru s-a datorat in special cresterii cheltuielilor totale pe fondul cresterii veniturilor totale.

Aspecte importante de care trebuie sa se tina cont in perioada urmatoare sunt urmatoarele: pastrarea clientilor actuali, scaderea cheltuielilor cu materiile prime si materialele (sau cresterea pretului de vanzare, pentru ca sa se acopere cheltuielile de achizitionare a materialelor), contractarea de noi comenzi, daca acest lucru este posibil, avand grija sa nu se ingreuneze activitatea societatii. De asemenea, pentru o evolutie pozitiva a randamentului mijloacelor fixe, vor trebui luate in calcul un program de mentenanta a utilajelor, o reinstruire periodica a personalului privind acest aspect, dar si o verificare la intervale inegale a salariatilor direct productivi, pentru a se asigura ca este respectat programul de mentenanta implementat.

Gheorghe, C.; Analiza economico - financiara a intreprinderii, Editura Universitatii Transilvania, Brasov, 2008 [1]

Document de prezentare a societatii S.C. MOB CONSTRUCT S.R.L. [2]

https://www.mob-construct.ro/ [3], accesat in data de 18.10.2008

Formularul 10 - Bilant prescurtat la data de 31.12.2007 a S.C. MOB CONSTRUCT S.R.L. [4]

Formularul 20 - Contul de profit si pierderi la data de 31.12.2007 a S.C. MOB CONSTRUCT S.R.L. [5]

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3223

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved