| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

ANALIZA PRIVIND DEZVOLTAREA PIETEI ROMANESTI A ASIGURARILOR

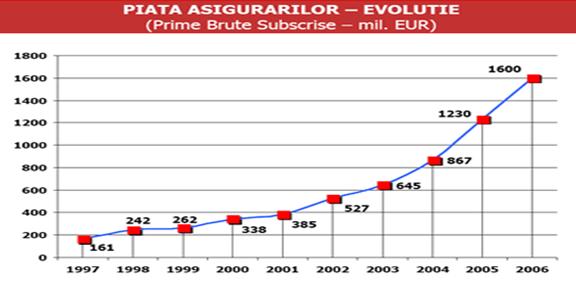

Piata asigurarilor din Romania este in plina expansiune, chiar daca, in prezent, nivelul sumelor platite pe cap de locuitor ca prime de asigurare este mult inferior celui inregistrat in alte tari din europa Centrala si de Est. Primele de asigurare platite in Romania pe cap de locuitor s-au ridicat, in 1995 la 0,68 dolari si au crescut semnificativ in 1999 si 2006 la 1,47 dolari si, respectiv la 2,3 dolari.

In acelasi timp, piata asigurarilor din Romania este considerata de specialisti ca nefiind inca foarte deschisa, intrucat doua mari societati si anume ING Nederlanden si Asirom incaseaza 78% din volumul total al primelor de asigurare din Romania.

Potrivit unui sondaj efectuat in luna septembrie la nivelul Capitalei de catre Media Controller Reaserch Company, numai 20% dintre bucurestenii de peste 18 ani detin polite de asigurare. Majoritatea acestora sunt de sex masculin, au varsta cuprinsa intre 25 si 54 de ani, au venituri peste medie si un grad mediu de scolarizare.

Potrivit sondajului, atitudinea pasiva fata de asigurari este determinata, la nivelul individului, de lipsa deprinderii de a apela la serviciile societatilor de asigurari, de slaba dezvoltare a simtului proprietatii, de existenta unei mentalitati traditionale, de lipsa componentei educative referitoare la un comportament pe termen lung, ca si a unor strategii comportamentale pe termen lung, precum si de insuficienta cunoastere a ofertei societatilor de asigurare.

La nivelul companiilor de asigurare, deficientele constau intr-o suficienta adaptare a descrierii produselor la nivelul perceptiei publicului larg, o insuficienta informare a individului cu privire la raportul beneficii/cost al asigurarilor, de slaba promovare si popularizare avantajelor si conditiilor specifice fiecarei companii de asigurari, precum si de evenimentele negative care au afectat piata financiara si au cauzat cresterea gradului de neincredere al populatiei fata de institutiile financiare si, implicit fata de societatile de asigurare.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2596

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved