| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

" MANAGEMENTUL OPERATIONAL AL PRODUCTIEI "

Tema lucrarii

:

Introducere

Producerea si desfacerea marfurilor pe piata precum si prestarea serviciilor necesita intotdeauna un anumit consum de munca si de mijloace de productie. Existenta productiei de marfuri si actiunea, pe aceasta baza, a legilor obiective proprii economiei de piata, presupune examinarea acestor cheltuieli in forma baneasca. Orice intreprinzator, inainte de a demara o anumita activitate productiva, recurge la un calcul, relativ simplu, strins legat de urmatoarea intrebare: cit va costa produsul sau serviciul pe care intentioneaza sa-l ofere cumparatorilor?

Raspunsul la aceasta intrebare il obtinem prin intermediul analizei costului de productiei, prezentat in referatul de fata.

In partea "Conceptul despre cost si relatia dintre cost si pret" este redata notiunea de cost de productie, introducerea in tema respectiva, interdependenta dintre notiunile de mai sus, precum si diferenta dintre ele.

In partea "Tipologia costurilor de productie", obiectul referatului, este structurat dupa tipologia sa, in care sint prezentate cele doua aspecte dupa care se analizeaza costul de productie. De asemenea, in aceasta parte sint relatate si alte ipostaze si forme in care poate aparea costul.

Pentru determinarea necesitatii studierii costului de productie sint analizate functiile acestuia.

O atentie deosebita se acorda in referat aspectelor privind reducerea costurilor in conditiile de concurenta; in conditiile in care mediul ambiant este poluat si nu s-ar dori poluarea de mai departe a acestuia, in timp ce intreprinzatorul ar dori sa obtina un venit cit mai mare.

La sfirsitul referatului este facuta o generalizare a notiunilor intilnite pe parcursul subiectului referatului ("Micul dictionar"). Aceasta structurare este prezentata sub forma unui tabel, si facut in ordinea alfabetica cu scopul de a gasi usor determinarile la notiunile dorite.

Toate trimitirile intilnite pe parcursul textului sint grupate pe ultima foaie a referatului.

Conceptul de costuri si relatia dintre costuri si preturi.

Costurile constituie un element de baza pentru formularea preturilor de oferta (de negociat). Costurile de productie reprezinta partea cea mai importanta din valoarea si pretul unei marfi. Cealalta parte este alcatuita din profit, accize, taxa pe valoarea adaugata, adaos comercial si comisioane etc. Costurile de productie sunt expresia baneasca a cheltuielilor pe care agentii economici le efectueaza, prin alocarea si consumarea de factori de productie (capital fix, capital circulant, terenuri, forta de munca etc.) pentru producerea si desfacerea marfurilor si serviciilor, si care se vor recupera prin vinzarea produselor.

Cu ocazia formularii propunerilor de preturi, pentru produsele noi, elementele de cost, se stabilesc pe baza normelor de consum pentru materii prime si materiale, energie si combustibili, a normelor de amortizare pentru capital fix a normelor de timp pentru manopera si a unor normative financiare pentru alte elemente de cheltuieli. In cazul cind se intentioneaza modificarea preturilor la produsele existente, elementele de cost se actualizeaza tinind cont de factorii noi care actioneaza asupra costurilor (modificarea preturilor materiilor prime, modificarea salariilor, modificari in tehnologia de fabricatie, modificari ale legislatiei etc.). Exista si situatii cind nu este necesara actualizarea costurilor, modificarea preturilor fiind determinate de schimbari in conditiile pietei si nu in nivelul costurilor.

In intelesul restrins al cuvintului costurile de productie cuprind numai acele cheltuieli necesare, fara care nu se poate obtine un produs, executa o lucrare sau presta un serviciu, adica cheltuielile privind materiile prime si materiale, combustibilii si energia, mijloacele de munca si forta de munca. Deci ele cuprind numai consumul de factori de productie necesari pentru producerea si desfacerea marfurilor si serviciilor.Dar, in structura costurilor sunt incluse in present si alte plati pe care agentii economici le fac sub forma de: dobinzi, impozite pe cladiri si terenuri, prime de asigurare, contributii la fondul

pentru ajutorul de somaj etc. plati care se aseamana, cel putin formal, cu costurile de productie. De aici, utilizarea in practica economica si a expresiei de "cheltuieli de productie" cu sensul de cost de productie, dar care n-ar trebui identificate cu acesta, avind o sfera mai larga de cuprindere, fiind legate deci si de utilizarea unor disponibilitati banesti pentru plata furnizorilor, plata salariilor, plata unor obligatii fara sistemul financiar si de credit etc. De asemenea, notiunea de cheltuiala se intilneste si in administratia publica, unde au loc consumuri de materiale si de munca, dar care nu se recupereaza, fiind acoperite pe seama resurselor bugetului de stat, bugetelor locale sau din unele fonduri cu destinatie speciala etc. Mai potrivit ar fi mentinerea notiunii de cheltuiala pentru administratia publica iar pentru activitatea economica sa se foloseasca notiunea de cost de productie cu inteles restrins si larg.

In ceea ce priveste relatia dintre costuri si preturi, aceasta are o importanta deosebita, este o relatie complexa si reprezinta anumite particularitati in functie de caracterul economiei. Preturile pietei care asigura echilibrul dintre cerere si oferta trebuie sa determine agentii economici ca sa fabrice sau sa-si modernizeze produsele cu costuri cit mai mici, pentru a-si asigura un profit cit mai mare. Deci, preturile trebuie sa constituie un barometru pentru agentii economici, un reper de apreciere a oportunitatii fabricarii unor produse, modificarii volumului si structurii productiei, modernizarii proceselor de productie. Numai in masura in care costurile de productie la care se ajunge sunt inferioare preturilor de pietei se justifica economic adoptarea unor astfel de decizii privind productia. De aici apare necesitatea ca un agent economic sa elaboreze mai multe variante de concepere sau modernizare a produselor, mai multe variante de costuri, pentru a putea alege varianta cea mai buna.

Cu ocazia elaborarii propunerilor de preturi, producatorii iau in consideratie, in primul rind, costurile de productie, pe care urmeaza sa le recupereze prin pret, si in al doilea rind, o marja de profit. Pretul pietii poate fi doar influientat in mod indirect, de catre costuri, prin intermediul propunerilor de preturi ce insotesc oferta, dar nu poate fi determinat direct pe baza costurilor.

Astfel, in economia de piata devine dominanta legatura indirecta dintre cost si pret. Costul influienteaza in mod direct asupra pretului format pe piata, prin intermediul costului cuprins in pretul de oferta al producatorului. In schimb, pretul pietii dobindeste un rol asupra costurilor, "obligind" producatorii sa-si reduca costurile pentru a-si majora profitul. Concurenta directa dintre producatori prin preturi genereaza si o concurenta indirecta prin costuri, cistigind mai mult acei producatori ale caror costuri sunt mai reduse.

Tipologia costurilor de productie.

Costurile de productie pot fi prezentate, urmarite si analizate din mai multe puncte de vedere, folosindu-se mai multe criterii de grupare.

In analiza si caracterizarea evolutiei costurilor un criteriu important il constituie timpul. Din punct de vedere al timpului avem, in general, doua situatii:

Perioada scurta de timp (orizont scurt), in care putem vorbi de cost pe termen scurt,

Perioada lunga (orizont lung), careia ii este caracteristic costul pe termen lung.

Costurile de productie pe termen scurt.

Pe perioada scurta de timp, un agent economic isi desfasoara activitatea in aceleasi conditii tehnice de inzestrare cu mijloace de munca (masini, utilaje, instalatii si echipamente, constructii etc.), iar productia poate creste sau descreste pe seama celorlalti factori de productie, variabili, ca de exemplu: materii prime si materiale, semifabricate, forta de munca etc. In cadrul acestui orizont scurt de timp modificarea costurilor este influientata, mai ales, de schimbarile produse in elementele capitalului circulant si a cantitatii si eficientei muncii depuse.

Intr-o perioada lunga de timp un agent economic poate aduce modificari si capitalul fix, marind (micsorind) volumul acestuia si perfectionind echipamentele de lucru, ceea ce va influienta nivelul si stuctura costurilor.

Delimitarea acestor doua perioade este conventionala si se face cu scopul analizei costurilor si intelegerii comportamentului agentului economic.

In cadrul unei perioade scurte de timp, costurile de productie se pot grupa dupa continut si modul lor de calcul in trei categorii:

Cost total (global).

Cost mediu (cost unitar).

Cost marginal.

A. Costul global (total) (CT)

Cuprinde ansamblul cheltuielilor necesare pentru realizarea unui volum de productie (Q) in anumite conditii concrete, el cuprinde deci cheltuieli cu aprovizionarea, fabricatia si desfacerea marfurilor. In functie de modul cum se modifica diferitele elemente de cheltuieli in raport cu evolutia volumului productiei, costul total este format din:

Costuri fixe

Costuri variabile

a) Costurile fixe (CF) , sint formate din acele consumuri de factori de productie, care ramin nemodificate indiferent de variatia volumului de productie, ca de exemplu: amortizarea capitalului fix, chiriile, asigurarile, salariile personalului de conducere, cheltuieli de intretinere (legate de incalzire, aerisirea si iluminarea halelor de productie s.a.), dobinzi etc. Intr-un orizont scurt de timp aceste costuri nu se modifica (oricare ar fi nivelul productiei) daca nu intervin alte modificari: de legislatie, in nivelul preturilor, in regimul de amotizare a capitalului fix etc.

b) Costurile variabile (CV) , inglobeaza acele consumuri de factori de productie care sunt dependente de volumul productiei, si anume: materii prime, energie, apa industriala, semifabricate, salariile lucratorilor direct productivi etc. Unele din aceste elemente de cost se pot modifica direct proportional cu productia ca, de exemplu: consumul de materii prime, de semifabricate incorporate in produs etc., altele nu variaza strict proportional cu productia, cum sunt: salariile pentru plata orelor suplimentare, cheltuielile cu combustibilul etc.

Costul total se obtine prin insumarea cosrutilor fixe cu cele variabile

CT=CF+CV

Intrucit, intr-un orizont scurt de timp, costul fix nu se modifica, in general, variatia costului total este determinate de modificarea costului variabil.

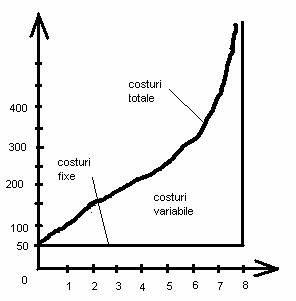

Sa admitem ca intr-o intreprindere inregistram urmatoarea situatie.

|

Produse pe saptamina Q |

Total costuri fixe CF |

Total costuri variabile CV |

Costul total CT |

Grafic, datele de mai sus ar putea fi reprezentate astfel:

Din analiza tabelului si a figurii putem desprinde citeva concluzii. In primul rind, rezulta ca, datorita constantei lor in raport cu productia, costurile fixe se prezinta din punct de vedere grafic ca o dreapta continua, paralela cu axa abscisei. In al doilea rind, chiar atunci cind volumul productiei este egal cu zero, costurile fixe nu pot fi nule. Ele vor inregistra cel putin cota de amortizare a capitalului fix aflat in stare de nefunctionare, dar supus procesului de uzura fizica si morala. In al treilea rind, se observa ca spre deosebire de costurile fixe, costurile variabile sunt nule la un volum de productie egal cu zero. In sfirsit, in al patrulea rind, apare un concept nou - acela de costuri totale (CT) egale cu suma celor doua categorii de costuri puse in evidenta mai inainte. Prin urmare: CT=CF+CV=CF+f(Q).

Avind in vedere relatia de mai sus, se poate afirma ca evolutia costurilor globale totale se gaseste, intotdeauna, intr-o relatie directa cu cresterea productiei.

B. Costul mediu sau costul unitar.

Cuprinde cheltuielile de productie necesare pentru producerea unei unitati de produs si se calculeaza prin raportarea costului de productie la volumul productiei (rezulta costul mediu; prin insumarea elementelor de cheltuieli pe baza de antecalcul sau calculatie pe produs, rezulta un cost unitar concret).

Costul mediu sau costul unitar se poate determina pe cele trei feluri de costuri prezentate mai sus.

a) Costul fix mediu (CFM) , care rezulta raportind costul fix la volumul productiei. CFM=CF/Q

El se diminueaza pe masura ce productia creste.

b) Costul variabil mediu (CVM) , se determina raportind costul variabil la volumul productiei.

CVM=CV/Q

c) Costul total mediu (CTM) , se calculeaza prin raportarea costului total la volumul productiei.

CTM=CT/Q=(CF+CV)/Q

Tipurile de costuri au un comportament diferit in functie de volumul productiei. Astfel in cazul cresterii volumului productiei se pot inregistra urmatoarele evolutii:

CFT ramine constant, in timp ce CM se micsoreaza.

CVT creste, iar CTM depinde de relatia dintre dinamica productiei si a costurilor variabile.

CT creste, iar CTM depinde de relatia dintre scaderea CFM si evolutia CVM.

Reducerea costului mediu este in dependenta de randamentul productiei, adica rezultatul obtinut pe unitatea de cheltuiala. In cadrul relatiei dintre randament si costul mediu se poate constata ca atunci cind randamentul creste, intr-un ritm mai mare decit sporirea costurilor totale, atunci costurile medii scad, iar la un randament constant, costurile medii ramin constante.

C. Costul marginal (Cm) reprezinta suplimentul de cost (spor de cost) necesar pentru obtinerea unei unitati suplimentare de produs; el se determina raportind cresterea costului total la cresterea productiei:

Cm=Cresterea costului total / Cresterea productiei=∆CT / ∆Q

Sau prin scaderea din costul total pentru realizarea a "n+1" produse a costului total pentru realizarea a "n" produse: CTn+1-CTn

Deoarece costul fix este independent de volumul productiei, este deci constant (∆CF=0) costul marginal este independent de acest cost. Deci, evolutia costului marginal este determinata de evolutia costului variabil.

Folosindu-ne de datele care evidentiau costurile totale, rezulta ca vom inregistra urmatoarea evolutie a costurilor marginale:

|

Produse pe saptamina Q |

Costuri totale CT=CF+CV |

Costul marginal Cm |

|

| ||

Pe baza datelor de mai sus se poate constata ca trecrea de la fabricarea unui produs la doua produse a necesitat un efort sub forma costului marginal de 25 lei (110-85), iar de la doua produse la trei produse 20 lei (130-110). Asadar, costul marginal al ultimei cantitati de marfa rezulta ca o diferenta intre costul total al "n" unitati si "n-1".

Trasarea grafica a curbei costului marginal ne arata ca ea atinge un punct minim in cazul unei productii cuprinse intre 3 si 4 produse pe saptamina.

Costul unitar reflecta cheltuielile necesare pentru producerea unei singure unitati de produs, fiind egal cu costurile totale, raportate. Deci:

CU=CT / Q.

El poate fi stabilit cu exactitate numai dupa ce a avut loc procesul de productie.

Marimea costului unitar de produs este diferita:

A) De la un produs la altul, in functie de specificul fiecaruia, de consumul factorilor de care este nevoie;

B) La unul si acelasi produs, de la un producator la altul, ca urmare a inzestrarii diferite cu factori;

C) La acelasi producator, de la o perioada la alta, in dependenta de modificarile in dotarea tehnica, in functie de gradul de calificare a lucratorilor in organizare si conducere.

In mod similar se calculeaza costul fix mediu (unitar) si costul variabil mediu (unitar) - CFMu si CVMu: CFMu=CF/Q si CVMu=CV/Q.

Sa calculam acum toate datele de mai sus prin intermediul tabelului respectiv:

|

Cantitatea Q |

Cost fix CF |

Cost variabil CV |

Cost total CT |

Cost marginal Cm |

Cost unit. |

Cost fix pe unit. |

Cost variabil pe unit. |

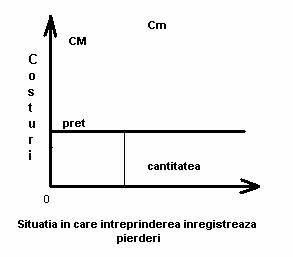

In primul rind, observam ca linia care marcheaza evolutia costurilor marginale intersecteaza linia costurilor totale unitare in punctul sau minim. Atunci cind costul unitar este minim el este egal cu costul marginal (in cazul nostrum 40=40).

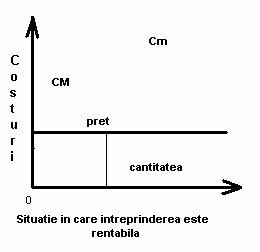

Pentru orice nivel al productiei unde costul marginal este mai mic decit costul total pe unitatea de produs, cresterea cu o unitate a productiei va determina reducerea in continuare a costurilor totale unitare. Dimpotriva, atunci cind costul marginal este mai ridicat decit costul total pe unitatea de produs, orice crestere a productiei conduce la crestrea costului total unitar. De aici se desprinde concluzia potrivit careia nivelul optim al productiei este dat de punctul de intersectie a curbei costurilor marginale cu curba costurilor totale pe unitatea de produs (in cazul nostru 40=40 pentru o productie Q=4). Dincolo de acest punct, atit costurile marginale cit si cele totale pe unitatea de produs incep se creasca, ceea ce inseamna ca productia devine nerentabila. De aceea, acest punct mai poarta denumirea si de "costul minim al combinarii (substituirii) factorilor de productie".el reflecta cel mai mic cost la care poate fi creata o unitate de produs si totodata cel mai mic pret la care pot fi procurati factorii de productie in conditiile folosirii lor alternative.

In al doilea rind, atita timp cit costurile marginale sunt mai mici decit costurile totale si variabile pe unitatea de produs, deci curba costurilor marginale se situeaza din punct de vedere grafic, sub curbele celorlalte doua costuri, productia poate fi marita in conditii de rentabilitate.

In fine, in al treilea rind, punctul minim al costurilor marginale si totale pe unitatea de produs ne indica limita inferioara pina la care poate fi redus pretul de vinzare. In cazul in care pretul de vinzare se situeaza sub acest punct, intreprinderea va inregistra pierderi si, daca nu-si va modifica optica manageriala, se va vedea nevoita sa dea faliment. Daca, dimpotriva, pretul de vinzare se va situa la cote superioare punctul minim al costurilor marginale si totale pe unitatea de produs atunci intreprinderea nu numai ca isi va recupera cheltuielile, dar va incasa si profit.

Asa cum rezulta din graficele de mai sus intreprinderea isi va spori productia pina in punctual in care costul marginal va egala nivelul pretului la care se vinde marfa respectiva pe piata.

Cm are o mare importanta in luarea deciziilor privind marirea sau extinderea productiei. Maximizarea profitului presupune ca realizarea fiecarei unitati suplimentare de productie sa necesite un cost cit mai mic. In caz contrar, are loc cresterea Cm , adica a sporului de cost pe care-l reclama productia suplimentara, diminuind eficienta. Venitul suplimentar ce se poate obtine prin vinzarea sporului suplimentar de productie trebuie sa fie mai mare decit costul suplimentar.

Costurile totale medii, costurile variabile medii si costurile marginale, in interactiunea lor cu preturile pietii, pot constitui instrumente de reglare a ofertei de produse, determinind un anumit comportament al diferitilor agenti economici. In functie de nivelul lor si al preturilor se pot stabili si cunoaste diferitele situatii in care se gasesc agentii economici, cu productia lor, la un anumit moment dat: situatia rentabila, punct optim (de echilibru); prag de rentabilitate, punct critic, punct de oprire sau de inchidere.

Costuri de productie pe termen lung.

Daca intr-o perioada scurta de timp unele cheltuieli ramin fixe, independent de evolutia volumului productiei, intr-un orizont lung devin variabile toate costurile odata cu modificarea cantitatii de produse fabricate. Pentru a obtine o productie (si un profit) cit mai mare , o firma poate modifica cantitatile si tipurile oricarui factor de productie. In general, va actiona in directia modificarii (cresterii, modernizarii sau chiar reducerii) capitalului fix, iar ceilalti factori de productie vor varia si ei in functie de modificarea capitalului fix.

Pe termen lung, o firma incearca sa-si optimizeze capacitatile de productie pentru a obtine un profit maxim. Aceasta se poate realiza in mai multe etape, corespunzator cu situatia de pe piata: cerere, oferta, concurenta, preturi etc. In fiecare etapa, corespunzator cresterii costurilor fixe (si a celor variabile) trebuie sa creasca nivelul productiei pentru a spori in aceeasi masura, cel putin, si profitul. Practica economica a scos in evidenta faptul ca, de regula, o firma cu un volum mare de productie are posibilitatea sa realizeze produsele cu costurile cele mai mici. Evident, pot exista si firme mici sau mijlocii care pot concura prin nivelul costurilor firmelor mari.

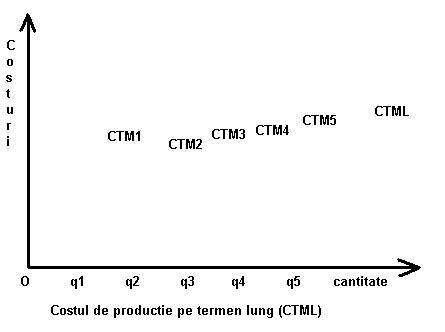

Unul din criteriile de baza pentru optimizarea capacitatilor de productie il constituie costul mediu unitar (total) la care se poate obtine un produs. Pentru a estima costul de productie pe termen lung trebuie pornit de la costul de productie pe termen scurt. Se observa ca majorarea productiei prin modificarea doar a factorilor variabili, mentinind constant capitalul fix, determina de la un punct cresterea costului marginal si a costului total mediu. Cu scopul de a preveni aceasta crestere a costurilor, agentul economic trebuie sa ia decizii pe termen lung, modificind capitalul fix, prin investii in masini, utilaje si, in general, echipamente de lucru, asigurind o alta combinare a factorilor de productie, menita sa aduca un spor de eficienta.

Astfel daca o firma, intr-o prima etapa, isi majoreaza capacitatile de productie va creste volumul productiei de la Q0, spre exemplu, la Q1 si va inregistra un alt cost total mediu (CTM1) si, evident un alt cost marginal (Cm1). Considerind aceasta etapa ca un orizont scurt de timp, costurile vor avea o tendinta de scadere pina la un punct dupa care, daca firma doreste ca-si majoreze in continuare volumul productiei cu acelasi capital fix, costurile vor inregistra o tendinta de crestere. Pentru a evita aceasta crestere a costurilor, intr-o alta etapa, firma face noi investii (achizitioneaza noi echipamente de lucru) sporindu-si volumul de productie de la Q1 la Q2, in conditiile unui alt nivel al costului total mediu (CTM2) si al costului marginal (Cm2). Mai departe, daca firma doreste sa produca cantitati mai mari de produse (Q3) trebuie sa adopte alta decizie de modificare a capitalui fix (si variabil) care genereaza schimbari in nivelul costului total mediu (CTM3) si a costului marginal (Cm3). In alte etape successive (daca este cazul) pe masura ce cresc capacitatile de productie ale firmei creste volumul productiei dar cu alte nivele ale costurilor. Evolutia costurilor de productie in aceste etape (considerate termen scurt) si pe termen lung (CTML) este redata prin urmatoarea figura:

Costurile totale medii pe unitate de produs (CTM1 - CTM5) sunt costuri pe termen scurt. Daca le privim in perspectiva timpului, luind in considerare "n" perioade scurte, si unim punctele de minim ale tuturor curbelor costurilor totale medii din cele "n" perioade obtinem curba costului total mediu pe termen lung (CTML). Ea este o curba "dezvoltata" a costurilor totale medii pe termen scurt. De asemenea, datorita faptului ca dezvoltarea unei firme depinde de ceea ce se estimeaza privind vinzarile in perspective, curba costului total mediu pe termen lung este numita si curba de plan. Toate punctele situate sub aceasta curba reprezinta niveluri de cost care nu pot fi atinse cu tehnologiile existente si preturile date ale factorilor de productie. In schimb, toate punctele deasupra curbei sunt niveluri de cost ce pot fi inregistrate de firma, dar ele nu sunt avantajoase, reducind forta competitiva a firmei.

Evolutia costului mediu prezinta 3 faze:

Faza 1: Costul mediu descreste pe termen lung, ceea ce semnifica faptul ca produsul mediu global al muncii si al capitalului creste (relatia inversa intre CM si PL). modificarea lui indica faptul ca volumul productiei creste mai repede decit cantitatea de factori utilizati, randamentele de scara sunt deci crescatoare intreprinderea realizeaza economii de scara.

Faza 2: Costul mediu este constant pe termen lung, ceea ce semnifica faptul ca produsul mediu global al muncii si al capitalului este constant. Aceasta inseamna ca volumul productiei creste in acelasi ritm cu cantitatea de factori utilizati, randamentele de scara sunt deci constante; intreprinderea nu realizeaza nici o economie de scara; punctul SME corespunde scarii minimum eficace.

Scara minimum eficace reprezinta scara de productie dincolo de care intreprinderea atinge costul minim de perioada lunga.

Faza 3: Costul mediu creste pe termen lung, ceea ce semnifica faptul ca produsul mediu global al muncii si al capitalului se diminueaza, deci produsul productiei creste mai lent decit cantitatea de factori utilizati; randamentele de scara sunt descrescinde; in consecinta, intreprinderea inregistreaza dezeconomii de scara.

Ca si in cazul orizontului scurt de timp, costurile totale medii pe termen lung pot sa scada pina la un anumit nivel de crestere a productiei, pe masura ce cresc capacitatile de productie ale firmei, dupe care ele incep sa creasca odata cu marirea dimensiunilor firmei. Aceasta datorita unor cauze care influienteaza negativ utilizarea capitalului, a factorilor de productie, si anume: cresterea preturilor de achizitie a unor factori de productie, (in special resurse limitate a caror cerere creste odata cu cresterea volumului de productie); nefolosirea unei parti din capacitatile de productie asigurate; scaderea productivitatii muncii; valorificarea redusa a unor materii prime; greseli in managmentul firmei etc. O influenta indirecta asupra cresterii acestor costuri o poate avea si ajungerea produsului (prin sporirea continua a productiei) la faza de saturare a cererii cind vinzarile incep sa scada, iar produsului facindu-i concurenta alte produse noi.

Alte ipostaze si forme in care apar costurile.

In teoria si practica economica costurile pot imbraca forme variate, in functie de etapele de consum si de elementele pe care le cuprind, de scopurile in care sunt folosite, de cerintele si raportarea lor la piata etc. Astfel, tinind seama, in primul rind, de etapele in care se consuma factorii de productie, in cadrul unei firme se pot calcula:

Costul de sectie, care este format din

|

Totalul cheltuielilor directe |

Totalul cheltuielilor indirecte |

|

Ch. Directe sunt indispensabil legate de executarea unui produs sau lucrare si pot fi individualizate. |

Ch. Indirecte sunt ch. Ce se fac pentru mai multe produse sau sectii, ele neputind fi individualizate. |

|

Ch. Cu materii prime si materialele directe, |

Reparatii, |

|

Salariile directe, |

Intretinerea si amortizarea utilajelor, |

|

Impozitul pe salarii platit de unitatile economice si CAS aferente. |

Consumul de energie, |

|

Combustibil, apa, |

|

|

Salariile personalului administrative, |

|

|

|

Costul de uzina, care cuprinde costul de sectie si cheltuielile generale ale firmei (salariile personalului de conducere, dobinzile, amotrizarea cladirii etc.);

Costul comercial sau costul complet (total) format din costul de uzina si cheltuielile de desfacere a marfurilor (sortare, ambalare, pastrare, reclama, transport etc.). acest cost apare ca o masura a efortului producatorului intrucit cuprinde toate elementele de cheltuieli: materii prime si materiale; semifabricate; combustibili, energie si apa; amortizarea fondurilor fixe; salarii; contributii pentru asigurarile sociale si la fondul pentru ajutorul de somaj; dobinzi; impozite si taxe locale etc.

Costul complet, ca totalitate a cheltuielilor de productie, exprima doar efortul de fabricatie a produsului, in timp ce pretul exprima efortul recunoscut al productiei si vinzarii-cumpararii produsului, adica efortul social-economic si financiar depus de catre producator, si recunoscut ca atare, prin tranzactiile comerciale si de catre cumparatori.

In al doilea rind, in functie de pozitia lor fata de piata, costurile pot fi:

individuale,

de echilibru,

concurentiale.

Costul individual al fiecarui producator este folosit in calculele economice privind pretul sau de oferta, prin care urmareste sa-si acopere acest cost, dar si sa realizeze un anumit profit.

Costul de echilibru este acel cost recunoscut de piata, prin pret, pe baza raportului cerere-oferta. Preturi libere in conditiile unei concurente reale tind sa se apropie de pretul de echilibru care, la rindul lui, presupune un cost de echilibru, un cost in jurul caruia tind sa se apropie costurile individuale.

Producatorii trebuie sa se preocupe sa nu depaseasca acest cost de echilibru care este un cost optim, definit prin mecanismul formarii pretului de echilibru pe piata.

Costul concurential este costul individual cu nivelul cel mai scazut. El actioneaza prin imprimarea tendintei de reducere a costurilor individuale, creind premisele reducerii preturilor. Concurenta directa prin pret are in spate concurenta indirecta prin costuri.

In al treilea rind, in functie de scopurile pentru care se folosesc costurile pot fi:

costuri antecalculate sau postcalculate,

costuri actualizate,

costuri comparabile,

costuri de oprtunitate etc.

Costurile antecalculate se folosesc pentru fundamentarea preturilor la produsele noi. Costul antecalculat reprezinta un cost prospectiv al perioadei de producere si comercializare a produselor, asigurind valabilitatea preturilor pe un interval de timp. Ele constituie si baza de calcul al profitului in momentul fundamentarii pretului de oferta. Costurile postcalculate constituie element de calcul al profitului aferent productiei realizate rezultind profitul.

Costul actualizat al unui produs reprezentativ, ales ca etalon, serveste ca element de corelare a preturilor la produsele noi. Costul actualizat se foloseste deci la analiza prin comparare a costului unui produs nou, creind premizele apropierii acestuia de costul concurential intern sau extern.

Costul comparabil pe piata mondiala sta la baza apropierii costurilor si preturilor interne de cele internationale, si a asigurarii competitivitatii produselor interne.

Costurile de oportunitate (alternative).

Fabricarea unui produs sau a unui volum de productie se poate realiza in mai multe conditii tehnice, economice si la costuri diferite. Un agent economic va opta, pe cit posibil, pentru acele variante de productie care conduc la costuri minime. Astfel, costurile constituie un criteriu de baza in alegerea solutiilor tehnice alternative de investitii si de productie. In acelasi timp, este de mentionat ca o resursa economica, un factor de productie poate avea mai multe intrebuintari, mai multe destinatii, se poate utiliza in mai multe domenii si in care se va valirifica intr-un grad diferit. Asa de exemplu: gazul metan se utilizeaza la producerea energiei termice, pentru consumul casnic, dar se utilizeaza si in industria chimica la producerea ingrasamintelor azotoase sau a altor produse sintetice, valorificindu-se in mod diferit; lemnul se poate folosi pentru foc, pentru constructii, pentru industria celulozei si hirtiei sau pentru mobile etc. La fel, forta de munca se poate utiliza intr-o anumita ramura sau alta, in care se poate realiza in mod diferit.

Pornind de aici, intr-o economie cu resurse limitate sau lipsita de anumite resurse, problema variantelor capata o importanta deosebita, iar costul apare ca o masura alternativa, ca un indicator de baza cu ajutorul caruia pot fi alese diferite alternative de productie si de folosire a resurselor. Acesta a facut ca in teoria si practica economica sa fie frecvent folosit conceptual de cost de oportunitate sau alternative (costul sansei).

Utilizarea acestui concept contribuie la fundamentarea deciziilor agentilor economici de orientare a strategiei spre acele alternative de folosire a resurselor limitate prin care se asigura valorificarea maximaa acestora, avind in vedere ca ele pot avea diferite destinatii.

Costul alternativ minim acceptat pentru producerea unui autoturism este egal cu costul altor marfuri ce ar putea fi produse cu aceeasi cantitate de otel, sticla, cauciuc, munca, masini, utilaje, etc. Sau, costul alternativ minim acceptat pentru producerea unui televizor va fi egal cu costul altor marfuri, ce ar putea fi produse cu aceeasi cantitate de mase plastice, sticla speciala, metale neferoase, aparatura de masurat si control s.a.m.d.

Care este costul de oportunitate pentru un student cind urmeaza un an de studiu suplimentar? In nici un caz, dreptul de a se inscrie in acest an de studiu sau cheltuielile pe care le suporta pentru a urma cursurile si seminariile, ci remuneratia la care el renunta lucrind un an de zile.

Costul alternativ sau de oportunitate al unui factor de productie trebuie sa cuprinda nu numai contributia (costul) acestui factor pentru realizarea unui anumit produs, ci si pierderea suferita prin neutilizarea lui intr-un alt proces de productie care este mai avantajos. Deci, o parte a costurilor de oportunitate este legata de sansele care au fost pierdute sau sacrificiile facute in urma utilizarii unor factori de productie intr-un domeniu de activitate si nu in altul. Costul de oportunitate este, in ultima instanta, acel cost al alternativei de folosire a resurselor, a factorilor de productie, prin care se asigura valorificarea maxima a acestora.

Costul de oportunitate ar fi sinonim cu costurile de productie numai atunci cind nu mai exista controlul de monopol asupra resurselor, cind alocarea acestora nu s-ar mai face dirijat. Intr-o economie de piata libera, ca urmare a ofertei limitate de resurse, costul de procurare a resurselor creste pina se realizeaza un echilibru intre cerere si oferta, ceea ce face ca alocarea acestora sa fie avantajoasa, optima, sa asigure o valorificare maxima a lor.

De obicei, calculul costurilor alternative se efectueaza de catre cei ce se ocupa de managmentul intreprinderii. Din aceasta cauza, exista unele deosebiri intre nivelul costurilor alternative asa cum rezulta ele din calculele managerilor si costurile economice oglindite in contabilitate. Diferentele provin din faptul ca economistii manageri sunt inclinati sa include in costurile alternative unele elemente de cheltuiala pe care, in mod obisnuit, contabilii nu le evidentiaza.

Ca urmare, in functie de natura cheltuielilor din punct de vedere economic, costul de productie cuprinde 2 componente:

q Costul explicit

q Costul implicit

Costurile contabile care se mai numesc si costuri explicite sau "istorice" sunt acelea care corespund platii factorilor de productie pe care firma ii cumpara si cele legate de obligatiile sale fiscale. Ele sunt intotdeauna costuri explicite si se calculeaza asupra facturilor platite de intrepindere. Aceste costuri cuprind plata salariilor, materiilor prime, materialelor, energiei, chiriei, telefon, impozitelor etc. Rezumind cele spuse, putem afirma ca acesta categorie de costuri cuprinde cheltuielile pe care le face firma pentru achizitionarea factorilor productivi de la alti agenti economici.

Costurile explicite corespund platii factorilor pe care intreprinderea ii achizitioneaza din exterior. Dar firmele pot folosi si factorii proprii, pe care nu-i cumpara de la alti agenti economici, pentru ca sunt in proprietatea ei. Costurile de productie corespunzatoare resurselor proprii ale intreprinderii constituie costurile implicite.

Costurile implicite reflecta consumul factorilor pe care poseda firma, pamintul si diferitele constructii, capitalul propriu, munca proprietarilor etc., precum si riscul pe care-l presupune activitatea economica a intreprinderii.

Problema cea mai deficila care se pune in legatura cu costurile implicite consta in evaluarea riscului. In general, desfasurarea oricarei activitati presupune un risc mai mare sau mai mic.

Desigur, cu cit este mai mare riscul pe care-l presupune o activitate cu atit mai mare va fi si remuneratia care se spera a fi obtinuta din banii investiti.

Riscul este un serviciu pe care cineva trebuie sa-l plateasca pentru ca intreprinderea sa-si desfasoare activitatea productive.

Netinind cont de costurile implicite in calculul economic, se poate ajunge la o supra evaluare a profitului intreprinderii sau la o subevaluare a pierderilor, ceea ce, in final, va avea drept consecinta o alocare necorespunzatoare a resurselor in economie.

Daca o firma nu obtine venituri din vinzarea produselor prin care sa acopere si aceste cheltuieli, ea isi orienteaza capitalul spre alte alternative sau alte domenii de activitate.

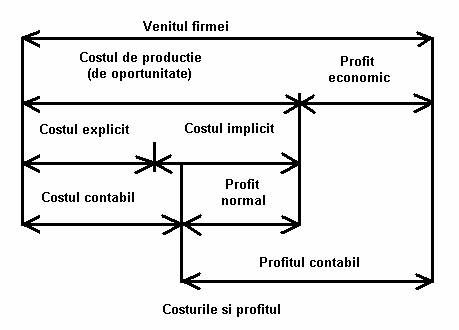

Elemente ale costului implicit, cum sunt cheltuielile de munca ale proprietarilor, care aduc servicii reale firmei, nu sunt luate in considerare, invocindu-se si faptul ca sunt dificil de determinat. Ele revin proprietarilor sub forma de profit normal (inclus in profitul contabil). Prin urmare, costul contabil este mai mic decit costul de productie (de oportunitate), relatiile dintre ele si natura profitului rezultat se redau in urmatoarea figura:

Din figura de mai sus rezulta ca prin insumarea costului explicit cu costul implicit se obtine costul de productie (de oportunitate) care este mai mare decit costul contabil, cuprinzind in plus asa-numitul profit normal, adica acea parte din costul implicit care priveste cheltuielile de munca ale proprietarilor firmei implicate direct in activitatea acesteia (si neremunerati).

In general, venitul firmei trebuie sa fie mai mare decit costul de oportunitate, pentru a obtine profit economic. Acesta este considerat o rasplata a posesorului de capital si are ca sursa modul de valorificare a capitalului. Daca venitul realizat este egal cu costul de oportunitate, firma nu realizeaza profit economic dar realizeaza intr-o anumita masura profit contabil (corespondentul profitului normal). Profitul ccontabil este mai mare decit profitul economic si reprezinta diferenta dintre venitul firmei si costul contabil. Se poate intimpla ca o firma sa obtina profit contabil, chiar daca venitul realizat este mai mic decit costul de oportunitate. Acest profit contabil si pierderea economica sunt pe seama costului implicit, avind ca acoperire asa-zisul profit normal. Oricum, in asemenea situatii proprietarii firmei trebuie sa caute alte alternative de valorificare a capitalului.

Cunoasterea acestor concepte (cost de oportunitate, cost explicit, cost implicit) si folosirea lor in practica economica va avea o importanta deosebita, fiind legate direct de conducerea agentilor economici dupa principiile economiei de piata. Fiecare agent economic trebuie sa fie interesat de dimensionarea cit mai reala a consumurilor de factori de productie, de alegerea variantelor in care se pot valorifica mai bine si compararea rezultatelor cu cheltuielilor efectuate. Problema are o importanta si mai mare in cazul firmelor angajate in relatiile de comert exterior, fiind necesara realizarea unor schimburi economice avantajoase.

De asemenea, existenta economiilor sau a dezeconomiilor externe (de beneficii sau de costuri externe), legate de activitatea unor intreprinderi, sau, in general, legate de o serie de comportamente umane, impiedica o alocare optimala a resurselor in economie.

Atunci cind o firma se afla in situatia de a lua o decizie econimica, de a investi sau nu, de a produce un bun intr-o anumita cantitate etc., nu ia in considerare decit costurile sale private, pe care le suporta in intregime. Ea nu ia in considerare costurile (dezeconomiile externe) determinate de functionare necorespunzatoare a activitatii sale si care sunt suportate de alte firme sau persoane si nici beneficiile (economiile externe) care pot sa rezulte din activitatea sa pentru aceste firme si indivizi. Calculul costului privat ignora repercusiunile exterioare ale desfasurarii activitatii intreprinderii.

Costul social se va obtine luind in considerare aceste repercusiuni. De exemplu:

Ne imaginam ca un apicultor este vecinul unui pomicultor. Cu cit acesta din urma isi va extinde exploatarea sa, mai ridicata va fi productia apicultorului, fara ca acesta sa suporte un cost aditional. Atunci cind pomicultorul va determina marimea fermei sale, el va tine cont de costurile pe care le va suporta personal, dar nu si de efectul indus (economii externe) pe care activitatea sa a avut-o asupra intreprinzatorului vecin. Se poate spune ca marimea exploatatiei pomicultorului va fi inferioara dimensiunii sale optimale.

Sa luam un exemplu de dezeconomii externe. Consideram ca o firma A este situata de-a lungul unui curs de apa in amonte de o firma B. Dar firma A deverseaza reziduurile in acest curs de apa contaminindu-l. Daca firma B doreste sa utilizeze apa, ea trebuie sa intreprinda importante lucrari de purificare a acesteia. Managerii firmei A nu tin cont, in calculul lor economic, de cheltuielile (dezeconomiile externe) pe care activitatea lor le genereaza si care sunt suportate de firma B.

Acelasi tip de probleme se pun atunci cind activitatea de productie este asociata cu poluarea apei sau a atmosferei, zgomotul sau degradarea mediului. Din aceasta cauza este necesar sa se intreprinda o evaluare monetara a acestor costuri deoarece ele nu pot fi excluse din calculul costului social.

Cunoscind costul privat al unei firme, pentru a calcula costul social, trebuie sa se adauge dezeconomiile externe si sa se scada economiile extene - atunci cind ele exista. Cu alte cuvinte, costul social reprezinta costul acestei activitati pentru intrega societate si nu numai pentru intreprinderea respectiva.

Functiile costului.

In sistemul conceptelor economice care se folosesc in tarile cu economia de piata, costul de productie ocupa un loc deosebit de important, prin functiile pe care le indeplineste.

Costul de productie , ca expresie a factorilor de productie consumati, component al pretului de vinzare al produselor, are rolul de a asigura, in urma vinzarii marfurilor, inlocuirea factorilor de productie consumati in vederea continuarii productiei la acelasi nivel.

Costul de productie constituie criteriul principal de fundamentare a deciziilor intreprinzatorilor privind asimilarea in fabricatie a noilor produse. Numai prin estimare simultana cit mai exacta a cheltuielilor de productie si a pretului prezumtiv de vinzare al marfurilor se poate aprecia daca veniturile obtinute vor depasi cheltuielile si se va obtine rata de rentabilitate acceptabila. De aceea, calcularea costului de productie se impune a se face inainte de a se trece la productia propriu-zisa, ca o componenta esentiala a proiectului tehnico-economic.

Costul de productie este un indicator de referinta a nivelului eficientii economice. Urmarirea nivelului real al cheltuielilor de productie ofera agentului economic psibilitatea sa cunoasca volumul factorilor de productie consumati si eficienta acestor consumuri, comparativ cu normele de cheltuieli prevazute sau cu nivelul consumurilor realizate de catre firmele concurente.

Prin toate acestea, costurile stimuleaza intreprinderile sa introduca progresul tehnic, sa redice calificarea lucratorilor, sa organizeze stiintific productia si munca, sa gospodareasca cu eficienta maxima factorii d productie.

Ca parte componenta a pretului de vinzare, costul de productie constituie indicatorul esential pentru stabilirea pretului oferit de vinzator in actul de negociere a marfii cu agentii economici cumparatori. Cunoscind nivelul exact al cheltuielilor de productie, vinzatorul; va sti intre ce limite poate sa negocieze pretul de vinzare, astfel incit sa-si recupereze aceste cheltuieli si sa obtina si un profit.

Prin compararea cu pretul international, costul de productie orienteaza intreprinderile sa-si imbunatateasca continuu structura importurilor si exporturilor.

Factorii care pot influienta costurile totale pe termen scurt si lung.

Pentru inceput delimitam doua notiuni frecvent utilizate in economie. Este vorba de "tendinta" si "oscilatie". In fond cind se vorbeste de evolutia costurilor totale se presupune tendinta lor. 12Tendinta de evolutie a unui fenomen economic este miscarea care se impune pe o durata mai mare de timp, traiectoria care se inscrie ca dominanta in evolutia fenomenului, in ciuda a numeroase oscilatii periodice. Tendintele implica intotdeauna forte contrarii si, de aceea, intr-o etapa, un fenomen poate evolua potrivit unei anumite directii, in alta etapa in directie opusa. Asadar, termenul de tendinta este adecvat folosit atunci cind se are in vedere evolutia de durata a unui fenomen economic. Evolutia pe intervale relative mici nu sunt tendinte, ci simple oscilatii temporare. Ultimele pot fi opuse pe anumite intervale de timp miscarilor pe termene mai lungi, fara a le suprima insa.

Sa vedem cum evolueaza nivelul diferitelor categorii de costuri pe unitatea de produs si modul cum se modifica ponderea unor grupe de cheltuieli in structura totala a costurilor?

In legatura cu primul aspect, ne confruntam cu doua categorii de factori. Unii care imprima o tendinta de crestere a costurilor pe unitatea de produs si altii care conduc la scaderea lor. Printre factorii care maresc costul pe unitatea de produs mentionam:

cresterea preturilor la care sunt achizitionati unii factori de productie,

nefolosirea unei parti din capacitatile de productie construite,

scaderea productivitatii muncii,

serie de greseli in managmentul intreprinderii,

slaba valorificare a materiilor prime,

cresterea consumurilor specifice s.a.

Cresterea preturilor la unii factori de productie

poate sa intervina ca urmare a cresterii cererii si scaderii ofertei. Intr-o

economie frecvent confruntata cu lipsa de materii prime, presiunea cererii asupra

ofertei este mare si, in consecinta, preturile factorilor de productie

manifesta tendinta de crestere. Cererea poate sa creasca din cel putin doua

motive: fie ca se doreste sporirea volumului productiei in vederea satisfacerii

unei cereri mai mari de marfuri, fie din cauza ca, producind unele produse de

inalta calitate, este nevoie sa se recurga la utilizarea unei forte de munca

foarte instruita, sau la masini, utilaje, instalatii mai sofistificate din

punct de vedere tehnic. Cresterea volumului productiei atrage dupa sine marirea

cererii pentru factori de productie. Daca oferta acestora ramine

Nefolosirea unei parti din capacitatea de productie va influienta nivelul costurilor prin intermediul cotelor de amortizare. Dupa cum am vazut, chiar in conditii de nefunctionare, masinile si utilajele instalate trebuie amortizate, deoarece ele sufera, pe masura trecerii timpului, o uzura fizica si morala. Aceasta uzura nu poate fi reflectata decit prin intermediul amortizarii care se include inevitabil in costuri.

Fara indoiala, factorul cu cea mai mare influienta asupra costurilor pe unitatea de produs este productivitatea muncii. Scaderea acesteia atrage dupa sine micsorarea volumului productiei. In aceasta situatie, un volum mare de cheltuieli se va repartiza pe un numar mai mic de produse, marind, in felul acesta costul unitar.

Greselile de management sunt, de fapt, erori in cnducerea intreprinderii. Ele pot fi foarte numeroase si cu consecinte diferite. De cele mai multe ori au ca sursa aprecierea gresita a cererii si ofertei, insuficienta fundamentarii a unor decizii economice, combinarea eronata a factorilor de productie, lipsa de operativitate si flexibilitate in programarea productiei, neluarea in seama a unor riscuri care pot sa apara pe percursul derularii productiei si realizarii marfurilor, intirzierea vinzarilor s.a.

Eliminarea tuturor deficientilor semnalate mai sus imprima costului de productie calculate pe unitatea de produs o tendinta de scadere, centrul de greutate constituindu-l, totusi, cresterea productivitatii muncii.

In ceea ce priveste cel de-al doilea aspect si anume cel legat de ponderea pe care o ocupa diferite categorii de cheltuieli in strucura costurilor,se observa mai intii ca, in mare masura agentii economici au de-a face cu doua mari grupe: prima se refera la ceea ce se numeste in economie "cheltuieli materiale" (materii prime, materiale, energie, combustibil, apa industriala, amortizare), iar cea de-a doua "cheltuielile cu munca vie". Asupra acestor doua categorii mari de cheltuileli actioneaza aproximativ aceiasi factori descrisi mai sus, care le imprima dupa caz, fie o tendinta de crestere, fie de scadere.

Referitor la ponderea cheltuielilor materiale, subliniem ca ea are, in general, tendinta de crestere, dar poate sa si scada datorita unor cauze multiple. Slaba valorificare a materiilor prime si materialelor, a energiei si combustibililor, nefolosirea capacitatilor de productie scaderea complexitatii muncii si a productivitatii etc., conduc inevitabil la cresterea cheltuielilor materiale atit pe termen scurt, cit si pe termen lung. Dimpotriva, folosirea intensiva a masinilor si utilajelor, aparitia unor noi ramuri si subramuri industriale puternic ancorate in progresul tehnic contemporan extinderea sectorului tertiar cu multiplele sale influiente asupra premiselor materiale si umane ale productiei si serviciilor, atrag dupa sine o puternica tendinta de reducere a ponderii cheltuielilor materiale in structura costurilor si marirea, pe aceasta cale, a profiturilor.

Caile de reducere a costului.

Costul de productie pe unitate de produs nu este fix,

marimea lui nu este

Costurile de productie sunt influientate de factorii interni, dependenti de activitatea producatorului, si de factorii externi, independenti de activitatea acestuia. Printre factorii externi care influienteaza costurile sunt:

Preturile de cumparare ale factorilor de productie

Si preturile de vinzare ale marfurilor.

Desi rolul producatorului de a influienta preturile pietii este minim, el trebuie totusi sa fie informat asupra paletei de preturi care se practica pe piata interna si externa, si sa caute sa obtina cele mai bune preturi; rata dobinzii la imprumuturile efectuate; obligatiile sociale - impozite, taxe, cotizatii etc. - prelevate la bugetul statului sau la bugetul asigurarilor sociale etc.

Principalele cai de reducere a costurilor sunt:

a) Reducerea cheltuielilor de productie si in special a cheltuielilor materiale se manifesta ca o tendinta pe plan mondial determinate si de faptul ca resursele materiale si de energie sunt limitate. Se impune ridicarea gradului de competetivitate industriala, tinind seama de exigentile actuale ale economiei de piata, care cere produse de calitatea superioara in acelasi timp cu micsorarea cheltuielilor de productie si in special cu reducerea consumului de materiale.

Reducerea consumului de, materii prime si materiale pe unitate de produs se poate obtine prin:

Elaborarea de norme de consum stiintific fundamentale si urmarirea incadrarii stricte in aceste norme,

Reproiectarea produselor,

Folosirea de inlocuitori la metale sau alte materiale scumpe,

Perfectionarea tehnologiilor de fabricatie,

Utilizarea unor masini si utilaje performante tehnic si economic

Organizarea mai buna a productiei si a muncii,

Utilizarea mai rationala a energiei si combustibilului,

Folosirea intensiva a capacitatii de productie si eliminarea rebuturilor.

Ridicarea gradului de ridicare a calitatii bunurilor si serviciilor obtinute,

Recuperarea, reconditionarea si refolosirea deseurilor si a altor materiale rezultate din productie si din consum etc.;

Folosirea deplina a capacitatilor de productie si a spatiilor de productie;

Dimensionarea optima a cheltuielilor de dezvoltare.

b) Cresterea productivitatii este unul din cei mai importanti factori in reducerea costurilor, prin scaderea relativa a cheltuielilor pentru salarii sau prin reducerea absoluta a acestora. Reducerea costului se realizeaza numai atunci cind ritmul de crestere al productivitatii muncii este mai mare decit ritmul de crestere al salariului mediu.

c) Micsorarea cheltuielilor administrativ-gospodaresti constituie o cale de reducere a costului de productie si se realizeaza prin cresterea volumului de productie. Reducerea acestor cheltuieli se poate realiza prin asigurarea unei proportii optime intre personalul productiv si cel auxiliar, automatizarea lucrarilor de birou etc.

Concentrarea permanenta a produsului pentru diminuarea costurilor constituie una dintre conditiile esentiale ale existentei si dezvoltarii oricarei firme.

Reducerea costului de productie nu trebuie sa afecteze negativ calitatea produselor, ci dimpotriva, este necesar ca acest proces sa aiba loc concomitent cu ridicarea calitatii produselor, astfel incit sa creasca utilitatea produselor pe unitatea de cheltuiala. Totodata, reducerea costului de productie, in scopul maririi rentabilitatii, nu trebuie realizata pe seama degradarii mediului ambiant si a epuizarii unor resurse naturale deficitare, ci, dimpotriva, procesul trebuie sa aiba, loc prin protectia resurselor naturale si a mediului inconjurator.

Concluzii.

Din cele analizate in referatul de fata putem conchide ca:

Costul de productie este o categorie valorica, cu semnificatii deosebita in economia de piata. De marimea si tendintele costului de productie depind conditiile de viata ale fiecarui individ si ale colectivitatii nationale, precum si sansele de progres economico-social.

Costul de productie exprima esenta intregului sistem de raporturi pe linie de productie si circulatie ce se stabilesc intre agentii economici, intreprinzatori, intre producatori si consumatori, la un moment dat.

Acest indicator reflecta, prin structura, marimea si evolutia sa, gradul de eficienta a activitatii unei firme, unei intreprinderi sau a altui agent economic.

Pentru masurarea corecta a costului de productie se impune cunoasterea conditiilor de productie (inzestrarea tehnica, organizarea productiei si a muncii, nivelul de calificare al lucratorilor), stabilirea normelor de consum, de munca, a preturilor si tarifelor si estimarea corecta a cheltuielilor, de factori de productie, de resurse in general.

Astfel intelegem ca costul productiei se analizeaza tinind cont de interdependenta dintre activitati si agentii economici, deoarece ceea ce intr-un loc constituie pret de vinzare al produselor, in altul reprezinta pretul de cumparare al factorilor de productiei. Ca urmare, eventualele schimbari de preturi in cadrul cererii si ofertei se pot transmite in lant ca efect propagat in nivelul costurilor. Astfel costul este nu numai o expresie a consumului de factori pentru a produce un bun material, ci si costul de a renunta la a produce alt bun.

Pe linga aceasta, costul de productie este un indicator economic cu o mare forta de oglindire a calitatii activitatii. Astfel prin raportarea productiei la costuri se poate cunoaste eficienta folosirii resurselor.

Micul dictionar:

|

Notiunea: |

Explicatia: |

Formule de calcul: |

|

"termen scurt" "termen lung" |

Prin prima notiune se intelege perioada, e timp de-a lungul careia unele cheltuieli ramin fixe, independent de felul in care evolueaza cantitatea de bunuri produse. Prin al doua notiune se are in vedere perioada de timp, suficient de mare, in care toate costurile devin variabile, odata cu schimbarea volumului productiei. | |

|

Consumuri directe |

Consumuri indispensabil legate de executarea unui produs sau lucrari si pot fi individualizate. | |

|

Consumuri indirecte |

Cheltuielile ce se fac pentru mai multe produse sau sectii, el neputind fi individualizate. | |

|

Cost actualizat |

Serveste ca element de corelare a preturilor la produsele noi. | |

|

Cost antecalculat |

Reprezinta un cost prospectiv al perioadei de producere si comercializare a produselor, asigurind valabilitatea preturilor pe un interval de timp. | |

|

Cost comercial sau cost complet (total) |

Cost format din costul de uzina si cheltuielile de desfacere a marfurilor. | |

|

Cost comparabil pe piata mondiala |

Sta la baza apropierii costurilor si preturilor interne de cele internationale, si a asigurarii competitivitatii produselor interne. | |

|

Cost concurential |

Costul individual cu nivelul cel mai scazut. | |

|

Cost contabil |

Este acela care corespunde platii factorilor de productie pe care firma ii cumpara si acel legat de obligatiile sale fiscale. | |

|

Cost de echilibru |

Cost recunoscut de piata, prin pret, pe baza raportului cerere - oferta. | |

|

Cost de oportunitate (cost alternativ) |

Valoarea sansei alternative care trebuie sacrificata in vederea intreprinderii actiunii respective, deci pretul acestei renuntri | |

|

Cost de productie |

Consumul factorilor de productie, in expresie baneasca, pentru fabricarea si vinzarea bunurilor economice. | |

|

Cost de sectie |

Cost format din toatlul cheltuielilor directe si din totalul cheltuielilor indirecte. | |

|

Cost de uzina |

Costul ce cuprinde costul de sectie si cheltuielile generale ale firmei. | |

|

Cost economic |

Costurile economice cuprind nu numai costurile explicite, ci si costurile numite implicite. | |

|

Cost explicit |

Costul explicit reprezinta cgeltuielile efectuate de intreprinzator cu factorii de productie cumparati de la alti agenti economici, utilizati si consumati in procesul de productie si desfacere a bunurilor economice.. | |

|

Cost fix |

A)Sunt acelea costuri care nu variaza cu productia; ele vor fi aceleasi daca productia este de o unitate sau de un milion de unitati. Acestor costuri li se mai spune si costuri "inevitabile" B) Cost independent de volumul productiei firmei reprezentind costul bunurilor de capital fix utilizat si include: cheltuielile de administrare, chirii, asigurari, intretinere, amortisment etc. | |

|

Cost fix mediu |

Reprezinta costul fix pe fiecare unitate de productie. |

CF/Q |

|

Cost implicit |

A)Costurile implicite reflecta consumul factorilor pe care poseda firma, pamintul si diferitele constructii, capitalul propriu, munca proprietarilor etc., precum si riscul pe care-l presupune activitatea economica a intreprinderii. B) Expresia baneasca a consumurilor de resurse, proprietate a intreprinzatorului, sustrase altor intrebuintari si utilizate pentru obtinerea productiei respective | |

|

Cost individual |

Acest cost este folosit in calculele economice privind pretul sau de oferta, prin care urmareste sa-si acopere acest cost, dar si sa realizeze un anumit profit. | |

|

Cost marginal |

A) reprezinta modificarea cheltuielilor totale de productie ca urmare a modificarii nivelului productiei cu o unitate. B) reprezinta suplimentul de cost necesar pentru obtinerea unei unitati suplimentare de produs. |

Cm= CT/Q |

|

Cost mediu sau cost unitar |

Reprezinta costurile globale pe unitatea produsa. |

CU=CT / Q |

|

Cost real |

Costurile alternative minime, acceptate pentri a produce o marfa oarecare cu resursele de care ndispunem la un moment dat. | |

|

Cost total |

Suma costurilor fixe si variabile |

CT=CF+CV |

|

Cost total mediu |

A)costul total de producere a oricarei productii date impartit la nr. de unitati produse, sau costul pe unitate de produs. B)costul total al fiecarei unitati de productie. |

CT / Q |

|

Cost unitar |

Reprezinta raportul costului intregii productii la cantitatea totala de produse. |

CU=CT / Q |

|

Cost variabil |

Cost a carui marime se schimba in functie de volumul productiei ca, de exmplu, cheltuielile cu salariile directe, materiile prime si energia, in general costul factorilor variabili. | |

|

Cost variabil mediu |

Exprima costul variabil pe fiecare unitate de productie. |

CV / Q |

|

Pretul |

P=C+pr C=P-pr P=pret de vinzare C=costul de productie Pr=profitul. |

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 11038

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved