| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

tipuri de erori relevate de balanta de verificare

v Caracterizare

Ce s-ar intampla daca ar trebui sa facem o lista a tuturor conturilor soldate sau nesoldate, cu informatii privind soldurile, rulajele, totalul sumelor? Raspuns: am intocmi o balanta de verificare. Fiecarei sume debitoare din Cartea Mare trebuie sa-i corespunda o suma creditoare identica. Astfel, totalurile sumelor debitoare si creditoare din Cartea Mare trebuie sa fie egale. Pentru a verifica aceasta egalitate, contabilul intocmeste periodic o balanta de verificare.

Balanta de verificare este un instrument de sinteza a informatiilor reflectate in conturi la un anumit moment (luna, trimestru, semestru, an). Scopul sintezei ar fi, pe de o parte, constatarea mentinerii egalitatii dintre debit si credit, iar pe de alta parte, furnizarea unei viziuni generale asupra conturilor, utila in etapa urmatoare si anume de intocmire a situatiilor financiare (Bilantul, Contul de profit si pierdere, Situatia modificarilor capitalului propriu, Situatia fluxurilor de trezorerie, Politici contabile si note explicative).

v Tipuri

Continutul si forma de prezentare a balantelor de verificare pot fi diferite in functie de:

a) tipul conturilor pentru care se intocmesc: (1) balante de verificare ale conturilor sintetice si (2) balante de verificare ale conturilor analitice;

b) informatiile pe care le contin: (1) balante de verificare cu o singura egalitate, (2) balante de verificare cu doua egalitati, (3) balante de verificare cu trei egalitati si (4) balante de verificare cu patru egalitati. Fiecare egalitate contine doua coloane perechi, o coloana pentru informatii debitoare si o coloana pentru informatii creditoare;

c) prezentarea grafica: forma tabelara si forma matriciala sau balanta de verificare-sah.

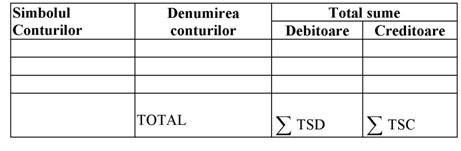

Balanta de verificare cu o serie de egalitati

Modelul balantei de verificare cu o serie de egalitati prezinta cele doua coloane perechi, totalul sumelor debitoare (TSD) si totalul sumelor creditoare (TSC). Egalitatea este de forma:

å TSD = å TSC

Remarca. In balanta de sume, prezentata mai sus, in locul celor doua coloane perechi de total sume, se pot prezenta doua coloane perechi de solduri finale: solduri finale debitoare (SFD) si solduri finale creditoare (SFC), denumita balanta de verificare a soldurilor. Egalitatea devine:

å SFD = å SFC

Balanta de verificare cu doua serii de egalitati prezinta patru coloane, respectiv, doua coloane perechi pentru total sume (TSD si TSC) si doua coloane perechi pentru solduri finale (SFD si SFC). Aceasta balanta de verificare este rezultatul combinarii balantei de verificare a sumelor cu balanta de verificare a soldurilor. Cele doua egalitati sunt:

å tsd = å tsc

å SFD = å SFC

Balanta de verificare cu trei serii de egalitatii prezinta sase coloane, respectiv, doua coloane perechi pentru solduri initiale (SID si SIC), doua coloane perechi pentru rulaje (RD si RC), doua coloane perechi pentru solduri finale (SFD si SFC). Acestui tip de balanta ii corespund trei egalitati:

å SID = å SIC

å RD = å RC

å SFD = å SFC

Grafic, balanta de verificare cu trei serii de egalitati, se poate prezenta atat sub forma tabelara, cat si sub forma matriciala (balanta de verificare-sah).

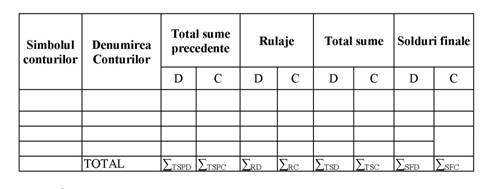

Balanta de verificare cu patru serii de egalitati prezinta opt coloane, respectiv, doua coloane perechi pentru total sume precedente sau solduri initiale (TSPD si TSPC sau SID si SIC), doua coloane perechi pentru rulaje (RD si RC), doua coloane perechi pentru totalul sumelor (TSD si TSC) si doua coloane perechi pentru solduri finale (SFD si SFC).

In modelul prezentat, cele patru egalitati sunt evidente:

å tspd = å tspc

å RD = å RC

å TSD = å TSC

å SFD = å SFC

v Tipuri de erori

Cu ajutorul balantei de verificare se pot identifica:

erori de inregistrare in conturi determinate de:

nerespectarea principiului dublei inregistrari;

nerespectarea egalitatii sumelor debitoare si creditoare in cadrul formulelor contabile compuse;

calculul eronat privind elementele structurale ale contului etc.;

erori de intocmire a balantelor de verificare determinate de:

preluarea gresita a informatiilor din conturi - Cartea Mare si

calcule eronate ale coloanelor din balanta etc.

Acest tip de erori pot fi descoperite (1) prin verificarea egalitatilor specifice balantelor de verificare, (2) prin operatii de punctare, (3) prin repetarea calculelor etc.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4494

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved