| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

ISTORIA CONTABILITATII

![]()

Patrunderea ta cititorule in fascinanta lume a contabilitatii nu isi poate avea un alt inceput, in opinia autorului, decat cunoscandu-i evolutia istorica si intelegand astfel rolul jucat de contabilitate in spectacolul numit economie. Este un lucru demonstrat, de atatea si atatea ori, ca rezultatele stiintifice notabile sunt datorate unor intamplari. Dar progresul stiintei n-a fost stimulat doar de jocul capricios al intamplarii, ci si de dorinta de a institui ordine si rationalitate, de a obtine profit. Este si cazul contabilitatii. Intr-o lume caracterizata prin confuzie si dezordine deznodamantul nu putea fi decat unul singur: falimentul. De aceea s-a simtit nevoia unui instrument care sa puna ordine.

Cat de firesc ni se pare azi sa scriem sau sa citim randurile acestea. Si totusi, vom incerca impreuna un salt peste timp in incercarea de a raspunde la urmatoarea intrebare: cand apar primele forme de scriere si cum a evoluat aceasta tehnica fara de care progresul nu ar fi fost posibil? O parere impartita de majoritatea lumii arheologilor este aceea ca primii utilizatori ai scrisului au fost sumerienii (anii 3000 iCh.). Concluzia de mai sus este insa pusa sub semnul intrebarii daca ne referim, spre exemplu, la descoperirea de catre arheologii germani in provincia Suhag ( Egipt ) a unor placute de argila datate 3300-3200 iCh, din care peste doua treimi sunt inscrisuri referitoare la taxe catre autoritati.

Care sa fie explicatia acestor descoperiri? Raspunsul vine de la sine daca avem in vedere gradul de dezvoltare a regiunilor respective. Civilizatiile asirienilor, babilonienilor sau sumerienilor s-au dezvoltat in Valea Mesopotamiei, regiune situata intre Tigru si Eufrat, cu un urias potential pentru agricultura si comert. Orase precum Babilon sau Ninevah vor deveni centre ale comertului in regiune.

Ori tocmai aceasta dezvoltare va determina inlocuirea memoriei omenesti cu un sistem care sa ateste peste timp tranzactiile efectuate si care sa stabileasca reguli comune de desfasurare a activitatilor comerciale. Marturie a celor afirmate sta celebrul Cod al lui Hammurabi apartinand primei dinastii babiloniene ( 2285-2242 iCh ).

Am intalnit adesea in ochii studentilor mei o imagine a contabilului ce ii sperie: un creion dupa ureche, un teanc de hartii, un pic de burtica si traditionalele manecute. Lasand la o parte aspectele fizice ale imaginii lor, sa incercam sa reconsideram impreuna rolul jucat in societate de catre contabil. Echivalentul acestuia in perioada parcursa de noi il reprezenta scribul. Aflat in temple, in palate sau in grupari profesionale, acesta stapanea tainele unei profesii prestigioase in epoca. Utilizarea argilei in detrimentul papirusului este explicabila daca avem in vedere costul si insuficienta papirusului in regiune. Utilizand o vergea ascutita de lemn scribul scria pe placa de argila umeda numele partilor, obligatiile asumate de acestea si obiectele comercializate. Partile semnau atestand astfel corectitudinea datelor inscrise. Pentru ca ne aflam insa intr-o epoca in care marea majoritate a populatiei era analfabeta, exista si solutia de a folosi amuleta pe care fiecare o purta de-a lungul vietii.

|

|

|

Imagine din mormantul lui Chnemhotep - vechiul scrib egiptean completandu-i acestuia conturile pe papirus. |

Utilizarea papirusului va inlesni si mai mult inregistrarea si detalierea tranzactiilor comerciale. Este si perioada in care apar primele forme de control a inscrisurilor contabile. Iata asadar un motiv in plus pentru contabili de a fi corecti, eventualele nereguli fiind pedepsite prin mutilare sau chiar moarte. Doamne ce bine ca omenirea a evoluat si formele de pedepsire sunt astazi altele, nu-i asa?

Un imens obstacol in calea dezvoltarii evidentei contabile il va reprezenta lipsa unei unitati de masura comune pentru toate bunurile tranzactionate. Iata de ce, probabil, ca cea mai insemnata contributie adusa de greci in dezvoltarea contabilitatii, si nu nmai, o reprezinta utilizarea unor monede de schimb incepand cu anul 600 iCh, aspect ce va determina si o dinamizare a activitatii financiar-bancare.

|

|

Contabilitatea statului atenian in perioada 418 iCh - 415 iCh, din colectia detinuta de British Museum. |

Contabilitatea a avut insa de strabatut un drum lung pana a ajuns la ansamblul de principii coordonate intr-un sistem contabil coerent.

Pentru a-ti inlesni cunoasterea acestei evolutii, sa pornim impreuna intr-o calatorie imaginara, in care ne vom intalni, rand pe rand, cu Heroninos, Appianus, Columella sau Pacioli, personaje reprezentative in orice manual de istorie a contabilitatii.

Primul popas il vom face in cele ce urmeaza intr-o zona situata in valea Nilului, la aproximativ 60 de km de Cairo. Te intrebi, probabil, de ce acest prim popas in lunga calatorie ce ne asteapta? Pentru ca zona la care ma refer este un mic colt de Rai, cu vita de vie si livezi de maslini, in care totul te imbie sa ramai, dar si pentru ca aici, in urmele pastrate peste timp ale orasului Theadelphia, vom gasi peste 1000 de documente, incluzand scrisori, conturi sau chitante, tot atatea urme peste timp ale unei organizari contabile. Regiunea o vom denumi generic "Appianus", dupa Aurelius Appianus, un consilier orasenesc al Alexandriei, si gazda noastra, in calitate de proprietar al acestei regiuni.

Majoritatea documentelor amintite anterior ii sunt adresate lui Heroninos, administrator al intregii regiuni timp de aproape doua decenii. Cu o administratie centrala, cu o specializare a fiecarei zone si o retea de transport proprie, regiunea Appianus nu se va rezuma doar la a produce pentru consumul propriu, ci si la vanzarea unor produse catre terti. Cunoasterea resurselor si controlul acestora la nivel central, vor permite si stabilirea unei politici unitare in privinta preturilor de vanzare.

Si, pentru ca vorbeam despre simplitatea conturilor intocmite in aceasta perioada, sa amintim cateva din trasaturile acestora:

Un exemplu adesea prezentat in calatoriile prin istoria contabilitatii il aduce in atentia noastra pe Columella. In dorinta sa de a lua cele mai bune decizii, acesta intocmeste un veritabil buget de venituri si cheltuieli pentru o afacere in domeniul viticulturii. Fara a detalia insa prea mult socotelile prietenului nostru, sa amintim cateva din punctele bune si rele ale rationamentului acestuia:

veniturile sunt determinate de vanzarea vinului produs;

cheltuielile sunt aferente achizitiei terenului, echipamentului si procesului de productie;

sunt ignorate deprecierea terenului si a echipamentului, contabilitatea neoferind la acel moment solutii de reflectare a acestora.

![]()

Aminteam anterior despre relatia de interdependenta intre contabilitate si dezvoltarea economica. Aparuta initial in regiunile deja mentionate, contabilitatea va parcurge un proces de modernizare accentuata in Europa, odata cu dezvoltarea economica a batranului continent. Aparitia ei era conditionata de existenta unui sistem numeric accesibil si de un mediu prielnic pentru dezvoltare.

Simplitatea si usurinta sistemului numeric indo-arab au rezolvat prima dintre conditiile amintite. Raspandirea in Europa a sistemului numeric amintit a fost realizata cu ajutorul papei Sylvestru al II-lea (999-1003). O contributie insemnata a fost si aceea a matematicianului Leonardo Pisano, care trateaza cele patru operatii aritmetice fundamentale, precum si diverse calcule aplicate la nevoile comertului.

A doua cerinta, aceea legata de existenta unui mediu prielnic, era indeplinita in interiorul republicilor italiene, caracterizate printr-o puternica prosperitate economica.

De aceea, fara vreo urma de indoiala, contabilitatea in partida dubla isi are originea in Genova sau Venetia, veritabile centre ale comertului in acea vreme. Aparitia si dezvoltarea contabilitatii in partida dubla au fost asadar determinate de necesitatea ordinii in socoteli.

Din pacate, chiar daca raspandirea cifrelor arabe are loc in jurul anului 1000, cel mai vechi fragment de contabilitate, care a fost descoperit, dateaza din 1211 si reprezinta registre ale unei banci comerciale italiene.

Dincolo de toate avantajele unei evidente contabile riguros organizate, propagarea contabilitatii in partida dubla catre alte regiuni ale Italiei a reprezentat un proces de lunga durata, cu piedici greu de trecut. Pe de o parte, era invocat "secretul afacerilor", pe de alta parte, contabilii se temeau ca divulgarea cunostintelor si initierea altora in taina contabilitatii le-ar fi pus in pericol locul de munca sau ar fi diminuat pretuirea de care se bucurau.

Un argument in sprijinul celor afirmate il constituie spusele lui Wolfgang Schweicker, un pioner in lumea lucrarilor de contabilitate aparute in Germania la mijlocul secolului al-16-lea: "Nu vreau sa afirm ca inaintea mea n-ar fi existat contabili buni, de acestia sunt si astazi, dar ei tin contabilitate in secret si nu o dau la lumina zilei sau nu-si dau osteneala sa o arate si altora."

Sub influenta schimbarilor intervenite in mediul economic, contabilitatea va parcurge la randul ei drumul de la o forma primara catre una complexa, capabila sa satisfaca cerintele tot mai diverse ale utilizatorilor informatiei contabile.

Cadrul ingust al tranzactiilor efectuate pe baza de numerar a fost largit o data cu instituirea creditului. Faptele bazate pe increderea creditorului si angajamentul debitorului de a-si duce la indeplinire obligatiile au constrans contabilitatea sa-si dezvolte aparatul de calcul.

Dupa aparitia creditului, in sfera inregistrarilor au intrat, alaturi de miscarile de bani si marfuri, datoriile si creantele. Necesitatea de a oglindi aceste drepturi si obligatii a dat nastere contului. La inceput, partile lui erau asezate una dupa alta: deasupra debitul si dedesubt creditul.

Acesta a fost, de fapt, punctul de plecare in evolutia contului spre forma clasica, cu debitul la stanga si creditul la dreapta. Debitul indica ceea ce persoana, al carei nume il purta contul, a primit de la partenerul sau, iar creditul ceea ce persoana respectiva ia dat acestuia.

Ulterior, conturilor de persoane li s-au alaturat cele pentru marfuri, bani sau alte bunuri. Personificarea conturilor a continuat, considerandu-se ca fiecare cont poate fi asimilat unei persoane sau ca reprezinta o persoana.

Contabilitatea medievala italiana s-a bazat pe urmatoarele registre principale:

memorialul;

cartea mare;

jurnalul.

In afara de aceste registre principale existau si registre "particulare". Initial, memorialul a servit doar pentru operatiunile de credit.

Acest registru descriptiv alimenta cartea mare care, la inceput, oglindea tot numai operatiuni de credit, dar nu in forma descriptiva, ci intr-o prelucrare pe conturi individuale.

In jurnal se prelucra, in formule contabile, memorialul. In vederea gasirii contului debitor si a contului creditor aparea mereu aceeasi intrebare: cine primeste si cine da? Dupa stabilirea conturilor corespondente, contul care primeste se debita si contul care da se credita.

Aminteam la inceputul acestor randuri ca rolul contabilitatii era acela de a pune ordine si de a permite cunoasterea rezultatului obtinut de catre negustor. Este vorba insa doar de un rezultat scriptic, diferit uneori de cel faptic, real. Cunoasterea soldurilor existente in contabilitate pentru clienti, furnizori, debitori, creditori ori bunuri, nu reflecta intotdeauna situatia adevarata a intreprinderii. Iata de ce apare ca necesara inventarierea.

Pentru determinarea rezultatului, contabilul proceda dupa cum urmeaza: din totalul soldurilor debitoare ale conturilor scadea totalul celor creditoare si compara rezultatul obtinut cu inventarul precedent. Din pacate insa, este vorba de un rezultat global, fara identificarea acelor operatiuni care au generat profit / pierdere.

Procedand astfel nu se reuseste o separare a rezultatului de capitalul adus drept aport de catre proprietar. Poate acesta a fost unul din motivele care au determinat deschiderea unui cont si pentru proprietar. Daca pentru un creditor exista un astfel de cont, de ce nu unul si pentru proprietarul care aduce la randul lui bani si/sau marfuri pentru inceperea afacerii?

La inceput acest cont purta chiar numele proprietarului. Un sef contabil al unei case de comert a Fugger-ilor, care tinea registrele sucursalei din Venetia lucreaza la un cont deschis pe numele Jacob Fugger. Acest cont devine ulterior centrul sistemului de conturi, oglindind capitalul comercial.

Sa vedem acum ce se intampla cu capitalul in raport de rezultatele obtinute. In cazul unor rezultate pozitive putem vorbi de o crestere a capitalului, in timp ce in cazul pierderilor capitalul scade. Asa a luat fiinta procedeul de inregistrare a profitului sau pierderii obtinute direct in contul "Capital", in credit pentru profit, respectiv in debit pentru pierderi.

Initial nu au existat conturi subordonate contului "Capital" in care sa fie inregistrate rezultate partiale. Era necesara insa folosirea unui astfel de cont sintetic si, astfel, apare contul de "Profit si Pierderi" ("Pro e Dommo"): diferenta intre totalul debitului si totalul creditului acestui cont reprezenta rezultatul final. Soldul era apoi inregistrat in contul "Capital", in credit pentru profitul obtinut si in debit pentru pierdere.

Din dorinta de a separa rezultatele provenite din operatiile curente de cele din operatiile intamplatoare, apare un cont "Noroc si Nenoroc" pentru reflectarea rezultatelor determinate de hazard. Este un cont subordonat contului de "Profit si Pierderi".

Asadar, pe de o parte situatia intreprinderilor era ilustrata de conturi, iar pe de alta parte de inventar. Continutul conturilor era apoi pus de acord cu rezultatele inventarierii.

Apare astfel, la sfarsit de exercitiu, un nou procedeu care prezenta in stanga sa bunurile si debitorii, iar in dreapta capitalul si creditorii. Este vorba de bilant cu cele doua structuri ale sale: activul pentru bunuri si creante, respectiv pasivul pentru sursele de finantare.

Existau, de asemenea, un bilant de deschidere, in care se inregistrau la inceput de exercitiu soldurile conturilor, si un bilant de inchidere, care sa reflecte situatia lor la sfarsitul perioadei. Asadar, radacina conturilor se afla in bilant, iar punctul final al contabilitatii il constituie tot bilantul.

Odata declansat, procesul dezvoltarii contabilitatii duble va dura aproape trei secole. De unde provine de fapt termenul de contabilitate dubla? Raspunsul il constituie egalitatea permanenta intre activ si pasiv, indiferent de modificarile intervenite in masa patrimoniului. Latura formala a inregistrarilor este, la randul ei, ilustrata prin echilibrul permanent intre debitul si creditul conturilor.

![]()

Motto : ,, ubi non est ordo, ibi est confusio".

Cu siguranta, nu este un lucru usor sa scrii chiar si numai cateva randuri despre un Maestru. Si asta deoarece cuvintele sunt adesea insuficiente pentru a ilustra imaginea pe care acesta o are in sufletul fiecaruia din noi. Randurile de fata nu isi propun altceva decat sa intredeschida o usa dincolo de care se afla povestea vietii si operei celui care a fost Luca Pacioli.

|

|

Luca Pacioli, nascut in anul 1445, a fost un adevarat renascentist, cu vaste cunostinte in literatura, arta, matematici, afaceri si stiinta, intr-un moment in care scrisul reprezenta pentru multi doar o taina. |

Fara ca istoria sa poata preciza cu exactitate data, Luca Pacioli s-a nascut intre 1445 si 1450, in localitatea Borgo San Sepolcro, la poalele muntelui Maggiore. Ortografierea corecta a numelui sau a ramas o problema nesolutionata de catre lingvisti si istorici, astfel incat intalnim mai multe variante: Luca Pacioli, Luca Paciolo, Luca Paciolus sau Fra Luca di Borgo Sancti Sepulcri.

Primii ani din viata sunt traiti in spiritul franciscan al familiei sale, spirit ce-l va determina mai tarziu sa intre in Ordinul cu acelasi nume. In jurul varstei de 20 de ani, Pacioli pleaca la Venetia, in casa unui comerciant bogat, Antonio Rompiasi, in calitate de invatator al celor trei fii ai acestuia: Bartolo, Francesco si Paolo. De altfel, prima sa lucrare, intitulata ,,De veribus quantitatis'' este dedicata celor trei. Acesta este momentul in care dobandeste si primele cunostinte in domeniul operatiilor comerciale.

In 1472 Pacioli intra in Ordinul Franciscan. Care sa fi fost motivatia acestui demers? Poate spiritul franciscan calauzitor al copilariei sale sau poate influenta prietenului sau Giuliano della Rovere, nimeni altul decat viitorul Papa Jules al-2-lea ( 1503-1513 ). Trei ani mai tarziu ( 1475 ) il gasim ca profesor de matematici la Universitatea din Perugia. Sederea sa aici dureaza doar cinci ani, dupa care incepe o calatorie in afara Italiei pentru a studia filosofia si teologia.

Ca o recunoastere a meritelor sale, Pacioli dobandeste titlul de Maestru, cel mai inalt titlu pentru studii academice (cel de doctor fiind specific doar pentru medicina si drept).

|

|

Coperta lucrarii Summa de Arithmetica, Geometria, Proportioni et Proportionalita, editia 1523, apartinand Bibliotecii Profesiei Contabile din Edinburgh. |

Dupa treceri episodice prin Roma (1489), Napoli (1490) si Padova, Pacioli se retrage la Borgo San Sepolcro pentru a pregati lucrarea sa de referinta ,,Summa de arithmetica, geometria, proportioni et proportionalita". Aparuta in anul 1494 la Venetia, lucrarea este considerata ca reprezentand primul tratat general de aritmetica, aritmetica practica si de algebra care a fost publicat. Contabilitatii ii este rezervat capitolul intitulat ,,Particularis de computis e scripturris ". Un aspect extrem de important este faptul ca autorul nu atribuie lucrarii un caracter de originalitate, el insusi considerand-o doar o compilatie reusita. De asemenea, Pacioli nu precizeaza daca cunostintele prezentate sunt inspirate din scrieri anterioare sau din practica finantistilor si comerciantilor vremii. Ceea ce se poate afirma cu certitudine este influenta experientei venetiene, la acea vreme un veritabil centru al comertului. De altfel, insusi Pacioli numeste metoda de contabilitate prezentata drept metoda venetiana.

Si totusi, dincolo de imensa contributie adusa dezvoltarii ulterioare a contabilitatii, lucrarea va atrage dupa sine o serie de reprosuri. Astfel, Fabio Besta, un reputat istoric al secolului al-XIX-lea, ii reproseaza lui Pacioli, in lucrarea sa ,,La Ragioneria" ( 1871 ) tocmai neprecizarea surselor utilizate. Mai mult, pornind de la faptul ca Pacioli nu a fost un veritabil contabil, Besta considera ca acesta ar fi gasit cunostintele prezentate in Summa intr-o lucrare anterioara. Istoricul aminteste in acest sens un manuscris al maestrului Troilo de Cancellariis.

Sigur ca existenta unei scoli venetiene de contabilitate la acea vreme nu este pusa la indoiala, dar marele merit al lui Pacioli ramane acela de a fi reunit intr-o lucrare cunostintele existente, permitand astfel raspandirea lor in intreaga lume (lucrarea va fi tradusa in cinci limbi).

Incepand cu anul 1496 il gasim pe Pacioli la Milano unde, la invitatia Ducelui Lodovico Sforza, preda matematicile. Este perioada in care se intalneste cu figuri proeminente ale epocii, intre care si viitorul sau prieten Leonardo da Vinci. Perioada milaneza este insa de scurta durata, data fiind campania militara franceza, condusa de Louis al XII-lea ( 1499 ). Primii zori ai secolului al XVI-lea il gasesc pe Pacioli la universitatile din Pisa, Bologna sau Florenta. Este o perioada in care publica noi lucrari in domeniul matematicilor. In 1510, obosit probabil de eterna sa cautare, se retrage, unde altundeva, decat la Borgo San Sepolcro unde este numit comisar al Manastirii din Sepolcro.

Ultima marturie a existentei sale o reprezinta chemarea sa la Roma, in anul 1511, de catre Papa Leon al X-lea, cunoscut ca un mare protector al artelor si stiintelor. Ca o ironie a vietii, data mortii celui care a fost Luca Pacioli ramane, ca si momentul nasterii sale de altfel, necunoscuta cu exactitate (undeva in anul 1517 potrivit biografului Ricci). Dincolo de urmele timpului, lucrarea sa ramane un moment de referinta in evolutia contabilitatii. Ca un omagiu peste timp pentru continua sa cautare, aceste randuri nu se pot incheia altfel decat cu un ,,Grazie Maestro".

![]()

Curiozitatea specifica tie, dragul meu student, ma obliga sa intredeschid si o usa dincolo de care vom afla doar un fragment din povestea contabilitatii romanesti. Cu siguranta, personalitati precum Cantemir, Balcescu, Kogalniceanu, Ion Ghica, Ion Ionescu de la Brad, Emanoil Ioan Nichifor sau Virgil Madgearu nu pot lipsi din nici un manual de istorie economica.

Prin adoptarea unor conceptii progresiste sau chiar prin realizarea unor studii economice originale, literatura economica romaneasca isi face simtita prezenta incepand cu sec. al XIX-lea. Astfel, in 1819, la Iasi, apare "Didascalia", un veritabil manual despre comert, finante si calcule contabile, scris in limba greaca.

Dupa o asteptare de douazeci de ani, in Scheii Brasovului iese de sub lumina tiparului "Pravila comertiala" avandu-l ca autor pe Emanoil Ioan Nichifor. Nu trebuie omis faptul ca in anii '30, la Scoala Comerciala a Capelei romanesti din Brasov, se predau cunostinte despre contabilitate, legislatie economica, etica si psihologie comerciala. "Pravila comertiala" contine, de altfel, primele principii ale contabilitatii in partida dubla.

Un alt centru remarcabil al invatamantului economic romanesc il va reprezenta Academia Mihaileana din Iasi, incepand cu anul 1842, centru ce se poate mandri cu profesori precum Ion Ghica sau Ion Ionescu de la Brad.

Perioada scursa pana la sfarsitul secolului al XIX-lea va fi una a aparitiei a numeroase traduceri, dar si lucrari originale in domeniul contabilitatii, in asezaminte de cultura economica, cum ar fi Bucuresti, Brasov, Iasi sau Galati. Prima jumatate a sec. XX va fi una de rapida ascensiune a culturii economice romanesti. Este perioada in care la Bucuresti ia fiinta Academia de Inalte Studii Comerciale si Industriale (anul 1913). O a doua academie de profil se infiinteaza la Cluj in anul 1920.

Fara a omite in vreun fel rolul jucat de celelalte centre de invatamant economic superior, sa ne oprim in cele ce urmeaza asupra scolilor de la Bucuresti si Cluj.

La Academia de Inalte Studii Comerciale si Industriale, scoala profesorului Spiridon Iacobescu va demonstra universalitatea patrimoniului si permanenta egalitate a structurilor acestuia. Patrimoniul este definit drept un ansamblu de drepturi si obligatii cu respectivele lor obiecte de drepturi si obligatii, evaluabile in bani. Iata asadar, pe de o parte realitati concrete, iar pe de alta parte raporturi juridice privind aceste realitati.

Impotriva scolii patrimonialiste de la Bucuresti, in oaza economica de la Cluj, prof. Ion Evian va incerca, in lucrarea "Teoriile conturilor", sa inlature elementele juridice din contabilitate. Adept al literaturii germane, autorul considera contabilitatea doar un supliment aritmetic al stiintei economiei intreprinderilor.

In prezent, contabilitatea romaneasca isi cauta drumul sau spre o lume accesibila pana mai ieri doar in paginile unei carti. De la un sistem a carui principala caracteristica o reprezenta rigurozitatea, catre unul in cadrul caruia contabilului i se ofera posibilitatea de a alege alternativa cea mai apropiata de realitate, de la un adevar absolut catre o multime de interpretari ale acestuia, nu este, cu siguranta, o simpla calatorie de vacanta.

Intre orgolii sau interese, adesea opozabile, contabilitatea incearca, cu pasi marunti, sa devina un limbaj comun si dincolo de frontierele nationale. Marturie stau reglementarile adoptate in ultimii ani, fiecare dintre acestea semanand parca cu buzduganul aruncat de contabilitatea romaneasca inaintea pasilor sai spre lumea celor puternici.

"Prevederea este adevaratul curaj", spunea Euripide in antichitate. Orice anticipare pertinenta isi are temeiul in cunoasterea veridica a elementelor din trecut.

In dorinta sa de a deveni tot mai puternica, contabilitatea apeleaza la calculul costurilor, la analiza comparativa si, nu in ultimul rand, la calcule previzionare. Ea este chemata sa ofere informatii exacte asupra situatiei economice a unei entitati. Practic, dintr-un judecator al trecutului, contabilitatea devine un consilier al viitorului.

Manifestarea unui interes sporit pentru costurile determinate de propria activitate si controlul exercitat asupra acestora constituie un argument forte, in opinia autorului, al oricarui rationament economic. In sprijinul celor afirmate sa ne amintim de spusele lui Andrew Carnegie potrivit caruia "succesul depinde de obtinerea unor informatii reale despre costurile directe ale propriei activitati; pentru aceasta a fost creata contabilitatea; pentru restul, increderea si intuitia sunt suficiente".

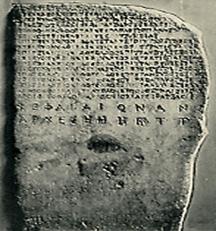

Codul lui Hammurabi - marturie scrisa a unui ansamblu

de reguli referitoare la activitatea comerciala.

Codul lui Hammurabi - marturie scrisa a unui ansamblu

de reguli referitoare la activitatea comerciala.|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3755

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved