| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

BURSA DE VALORI - componenta a pietei de capital

1. Definitie

Bursa de valori este o institutie importanta a pietei de capital, exclusiv specifica economiei de piata, care concentreaza in acelasi spatiu geografic si economic cererea si oferta de titluri mobiliare negociate deschis, liber si permanent pe baza unor regulamente cunoscute.

2. Caracteristicile pietelor bursiere

Natura specifica a bursei este data de o serie de caracteristici ce vor fi prezentate mai pe larg la cele ce urmeaza.

Piata de marfuri: Bursele sunt locuri de concentrare a cererii si ofertei pentru marfuri, precum si pentru diferitele tipuri de hartii de valoare. Daca la inceputul lor, pietele bursiere erau organizate pentru tranzactionarea in egala masura a valorilor, ulterior s-a produs o separare intre cele doua categorii de burse. Bursele sunt csatre aia vietii comerciale, pista unde se tranzactioneaza marfuri, titluri pe marfuri, active monetare si financiare, care au anumite caracteristici: numarare s-au cantarire loturi omogene contractuale la o anumita perioada de la incheierea tranzactiei.

Piata simbolica: Unul dintre principalele obiective ale organizarii schimburilor in cadrul bursei il reprezinta asigurarea operativitatii tranzactiilor comerciale si financiare, realizarea acestora pe o baza standardizata. Necesitatea extinderii si intensificarii schimburilor a generat, o tendinta de dematerializare a marfurilor, de la bunuri determinate fizic trecandu-se ia mostre si esantioane reprezentative. Pe masura consacrarii de uzante comerciale s-a trecut, de la esantion la tipuri si denumiri uzuale, adica la calitati abstracte de marfa, pe baza carora se incheie tranzactii comerciale. Astfel bursa simplifica la maxim activitatea de tranzactionare si reduce negocierea la elementele sale esentiale: sensul operatiunii (vanzare sau cumparare), marfa, cantitatea, pretul si termenul de livrare.

Bursa nu mai este o piata originara, pe care se vand si se cumpara marfuri fizice, ci o piata derivata pe care se vand si se cumpara titluri, pe marfa. Dovada existentei marfurilor se face cu un document acceptat de comercianti: recipisa (actul) de depozit pentru marfurile aflate in antrepozite si conosamentul pentru marfurile Incarcate pe vas. Transferul proprietatii asupra marfii, deci executarea obligatiilor contractuale de livrare, se realizeaza prin transmiterea documentului respectiv. Bursa nu isi asuma rolul de realizare a tranzactiei in forma sa fizica, miscarea marfurilor avand loc in afara acestei piete.

Piata organizata si libera: Bursa este o piata organizata in sistem de autoreglementare, in sensul ca tranzactiile se realizeaza conform unor principii, norme si reguli cunsute si respectatee de catre toti participantii.

3. Scurt istoric

Odata cu avantul luat de comert (in perioada greco-romana, in porturile din nordul Italiei, in orasele hanseatice sau dupa formarea imperiilor coloniale), reunirea in acelasi loc a tuturor celor interesati de schimburile comerciale a devenit o problema de mare interes. Aceste locuri au fost asociate punctelor in care se puteau incheia afaceri, ceea ce a condus la aparitia siglei cuprinzand pungile cu bani.

Spre deosebire de afacerile incheiate la nivel individual, unde regulile sunt convenite de catre parti, tranzactiile la bursa au caracter public, de unde rezulta ca organizarea si functionarea bursei trebuie sa se faca cu reglementari tot publice, obligatorii pentru toti participantii. Cele mai vechi reglementari sunt cele ale adunarilor de negustori din Roma antica, iar in Evul Mediu Codul Comercial a indeplinit rolul pe care in prezent il indeplinesc regulamentele burselor.

inflorirea deosebita a burselor odata cu dezvoltarea marilor corporatii pe actiuni (ale 'Indiilor' mai ales), demonstreaza ca istoria societatilor pe actiuni este strans legata de aparitia burselor de valori.

Numeroase lucrari semnaleaza existenta unor forme incipiente ale burselor inca din perioada greco-romana.

Se afirma ca in timp ce asirienii au realizat primele banci, iar grecii au inventat moneda, romanii au inventat primele burse de valori .

Clasa publicanilor, categorie a burgheziei financiare, a dobandit dreptul exclusiv de a face investitii pentru infrumusetarea Romei, pentru aprovizionarea armatei si alte operatiuni; a avut ideea realizarii unor societati in comandita, pentru care s-au emis actiuni destinate marelui public. Acestea se puteau ceda prin transfer, se schimbau rapid intr-o bazilica somptuoasa special ridicata in acest scop [1]

Embrionul pietelor bursiere exista si in Grecia, la sfarsitul sec. VI i.Ch. intr-un loc unde negustorii si comerciantii instalati la masa de schimb realizau tranzactii. Prabusirea Imperiului Roman a atras dupa sine si pe cea a sistemului bursier. Principiul acestuia avea sa fie uitat aproape 500 de ani, apoi redescoperit de catre italieni, in timpul Evului Mediu.

Actiunile si obligatiunile au reinceput sa fie folosite progresiv si cu prudenta.

Incepand cu secolul al Xl-lea, apar si se dezvolta zone importante: in nordul Italiei, in orasele stat Genova, Venetia, Piza precum si in nordul Europei, in orasele hanseatice Bruges, Amsterdam, Hamburg. Aici sunt semnalate primele societati pe actiuni, intre care cea dintai a aparut in 1075, la Venetia, societatea Maris (in care erau asociate doua persoane), foloseste pentru prima data drept criteriu de impartire a profiturilor aportul de capital.

Prima societate pe actiuni a fost creata in anul 1250 de catre locuitorii din Toulouse, sub denumirea societatea morilor Iui Bazacle si a castelului din Toulouse . La inceput au fost 93 de actiuni, denumite uchaux .

Aceasta firma detine recordul longevitatii, fiind cotata la bursa pana in 1946.

Prima reglementare dateaza din februarie 1304 - ordonanta lui Filip cel Frumos - care acorda comerciantilor exclusivitatea tranzactiilor. Textul precizeaza : In Paris, schimburile se vor desfasura pe Podul Mare, intre arcada cea mare si biserica Saint-Leufroy. Se interzice schimbul in alt loc, sub pedeapsa confiscarii obiectelor schimbate .

In anul 1531, in orasul Anvers se infiinteaza prima bursa in intelesul contemporan.

Aici se vor intalni oamenii de afaceri ca sa negocieze scrisorile de schimb sau marfurile care urmau sa fie livrate ulterior incheierii tranzactiei. Edificiul unde aveau loc aceste tranzactii a primit atunci numele de Bursa .

Numele provine de la familia Van der Borse, care locuia la cativa kilometri de acolo, la Bruges. Langa hanul lor, pe al carui frontispiciu erau gravate in piatra trei pungi de bani (bourses), comerciantii se intalneau pentru negocieri.

Bursa din Anvers, al carei fronton este ornamentat cu inscriptia Pentru folosinta comerciantilor din toate tarile si de toate limbile , va deveni centrul financiar al imperiului lui Carol Quintul, in sec. XVI.

Vor mai aparea si alte centre care sa rivalizeze cu el, ca Lyon, sustinut de Francisc f, Paris, Londra sau Amsterdam, ultimele doua profitand de declinul imperiului spaniol. Dupa Anvers, bursa din Amsterdam a detinut, mai bine de un secol rolul de cea mai importanta piata financiara.

La Amsterdam, in fiecare zi, intre orele 12 si 14, o mare de 5-6 mii de oameni se reuneau la bursa pentru a cunoaste ultimele cotatii ale actiunilor companiilor Indiilor Orientale.

In a doua jumatate a sec. XIX, Londra devine, in locul Amsterdamului, cea mai importanta piata financiara din lume.

Suprematia britanica nu a putut supravietui prabusirii imperiului colonial si declinului lirei sterline.

Totusi, desi Londra nu si-a putut prelungi apogeul si in domeniul financiar, ea va ramane si in prezent, prin City-ul sau, un model de organizare impecabila atat bancara cat si bursiera.

La 17 mai 1792, 24 de mici investitori americani, care aveau obiceiul sa se intalneasca sub un platan (buttonwood), in partea de sud a New York-ului, au pus bazele institutiei care avea sa devina intaia bursa a lumii. Ei stabilesc de comun acord nivelul comisioanelor fixe percepute la schimbul titlurilor. Ulterior, piata s-a dezvoltat, si in anul 1903 s-a mutat definitiv in Wall Street.

Doua secole mai tarziu, in 1992 Wall Street-ul isi sarbatorea fastuos aniversarea cu un tort gigantic, ce reprezenta bursa. 'Am trecut in 200 de ani de la curtajul la umbra unui platan, la tranzactiile electronice', declara cu acel prilej, plin de mandrie, James Brady, secretar de stat al Trezoreriei, ridicand New York Stock Exchange la rangul de model in domeniul liberului schimb[2].

Acest sentiment de mandrie era accentuat de faptul ca, in urma crahului bursier din 1987, cand yenul s-a intarit apreciabil fata de dolar, iar bursa din Tokio a preluat suprematia mondiala de la rivala sa.

Contractul spot

Contractele spot sunt contracte de vanzare - cumparare a caror executare are loc, teoretic, imediat dupa incheierea lor. Practic, ele sunt executate in termene cuprinse intre 24 de ore si 10 zile bancare si presupun livrarea obligatorie a marfii.

Pretul de executie al contractului este cel stabilit in momentul incheierii tranzactiei.

Contractul forward

Odata cu aparitia burselor, vanzatorii si cumparatorii aveau posibilitatea de a reduce nesiguranta preturilor printr-o vanzare forward cash. O vanzare forward cash sau un contract forward reprezinta o negociere privata in care vanzatorul si cumparatorul convin asupra unui pret pentru o marfa care urmeaza sa fie livrata in viitor. La contractele forward cash, marfa nu se putea transmite pana la data de livrare prestabilita. Acum vanzatorul isi cumpara tor si au posibilitatea de a bloca un pret cu mult timp inaintea executarii contractului si sa elimine astfel incertitudinea cauzata de fluctuatiile de pret din aceasta perioada.

Certitudinea pretului confera posibilitatea cumparatorilor si vanzatorilor sa isi anticipeze corect veniturile viitoare. Contractul forward a ajutat la scaderea riscului schimbarii pretului si a facilitat dezvoltarea pietelor si vanzarea marfurilor. Totusi nu a disparut riscul ca un comerciant (cumparatorul marfii) sa nu-si indeplineasca prevederile contractuale in cazul in care preturile au scazut dramatic, producatorul ramanand cu marfurile pe stoc si fara alt cumparator. Ia cazul opus, daca preturile au crescut dramatic in perioada dintre contractare si livrare, vanzatorul ar fi fost cei tentat sa nu respecte contractul. In incercarea de a vinde altcuiva la un pret mult mai mare decat cel care s-a stabilit in contract. Pentru a rezolva problema garantarii executarii tranzactiei, s-a dezvoltat o noua metoda. Fiecare participant la o tranzactia depoziteaza o suma de bani la o a treia parte, neutra.

Bursele si-au dezvoltat standarde de calitate si unitati de masura pentru fiecare marfa. Aceasta a dus la comercializarea (vanzarea si cumpararea) de contracte pe titluri de marfa care specificau cantitatea, calitatea, data scadentei si data de livrare a unei marfi. Cel mai reprezentativ exemplu de contract forward folosit zilnic de catre fiecare este abonamentul la un ziar, pentru care se percepe pretul convenit anterior pe toata durata valabilitatii abonamentului (contractului). Exista cateva avantaje ale contractelor forward pe langa avantajele evidente, cum sunt cunoasterea exacta a sumei si cantitatii pe care urmeaza sa o primeasca, a nivelului calitativ si la momentului livrarii, certitudinea pretului este importanta deoarece un cumparator isi va cunoaste costurile anticipat, si vanzatorul isi va cunoaste venituriledinainte. Astfel, certitudinea pretului da posibilitatea cumparatorilor si vanzatorilor sa-si anticipezze corect veniturile viitoare.

Contractele futures

Contractele forward standardizate s-au transformat in contracte futures. De exemplu, un contract futures pe grau pentru iunie 2000 obliga vanzatorul sa livreze cumparatorului 20 de tone de grau de o anumita calitate, la termenul de expirare a contractului; sau un contract futures pe dolari SUA pentru martie 2000 cere celui care ii vinde sa livreze celui care 1-a cumparat 1000 de dolari la scadenta.

Persoanele fizice sau juridice pot executa tranzactii futures chiar daca nu au intentia de a face sau de a primi livrarea.

Deoarece contractele futures sunt standardizate, ele pot fi transmise de mai multe ori. Este necesara o metoda pentru a intersecta ultimul vanzator cu ultimul cumparator. Operatiunile de compensare ale casei de clearing a bursei au ajuns sa inregistreze toate tranzactiile si livrarea documentelor de la vanzatori la cumparatori. Aceasta operatiune facilita si compensarea contractelor futures deoarece ele erau standardizate si se puteau schimba intre ele. De exemplu, o persoana care a cumparat un contract futures poate sa-1 vanda eliminandu-si astfel pozitia deschisa de la agentia de brokeraj la care a deschis contul de marja.

Elementele contractului futures sunt: simbolul contractului, unitatea de tranzactionare, cotatia,

Variatia minima de pret (tick-ul), limitele de variatie zilnica a pretului, lunile de livrare, ultima zi de tranzactionare, ultima zi de livrare si programul de tranzactionare.

Standardizarea contractelor si crearea functiei de compensare au marit eficienta pietei, permitand o piata mult mai lichida (una in care tranzactiile sa fie executate la pretul specificat sau la unul apropiat), oricine putand sa intre si sa iasa rapid din piata. Cu cat pretul e mai rapid determinat si piata e mai lichida, cu atat ea devine mai eficienta.

Contractele futures (alaturi de optiuni) sunt titluri financiare derivate. Ele dau nastere unor obligatii contractuale ce pot fi stinse in doua moduri: la scadenta, prin livrare fizica, cash sau piata diferentelor si pana la scadenta, prin lichidarea lor la bursa.

REGLEMENTARE.

Legi comerciale

Legi specifice. EMITENT SI GARANT. Casa de

Compensatie

Evenimentele

externe pot influenta volatilitatea pretului. Formarea burselor specializate a

ajutat la stabilizarea marilor fluctuatii de pret, fluctuatii datorate

alternantei surplusurilor de oferta, cu momentele de criza. Totusi in ciuda

actiunilor intreprinse pentru stabilizarea preturilor marfurilor, alti factori

puteau destabiliza cotatiile. Fenomenele naturale (seceta, inundatiile,

ingheturiie, insectele) puteau influenta oferta de produse agricole.

Competitia, din start inegala, a dus la importuri masive de produse mai ieftine si mai bune decat cele autohtone., acestea nefiind sustinute decat in mica masura de exporturi si de investitii straine. Balanta comerciala deficitara astfel creata a dus la devalorizarea monedei nationale. Devalorizarea a avut diferita valori, de la un an la altul, in functie de diversele politici monetare si economice promovate de guvernele postrevolutionare. Degradarea continua a conditiilor economice, favorizata de haosul legislativ si de inconsecventa cu care a fost aplicata reforma, a condus la alternante de perioade de calm relative in care leul era sustinut administrativ, cu devalorizari bruste si importante.

Pietele futures ajuta la controlarea riscului. Atunci cand o firma, industrie sau sector comercial folosesc efectiv pietele futures, ele nu fac altceva decat sa-si controleze riscul, care este un element al fiecarei afaceri. Aceasta se traduce, prin costuri mai reduse pentru consumatori, pentru ca o firma bine condusa, de obicei poate sa-si aduca pe piata produsele sau serviciile la preturi reduse, avand costuri mai mici. Cu cat sunt mai putine riscurile pe care trebuie sa si le asume o firma, cu atat pretul final necesar pentru a obtine profit poate fi mai mic. Aceasta ilustreaza cel mai bine sistemul de libera initiativa, iar pietele futures joaca un rol vital in acest proces. Firmele care fac afaceri cu clienti sau furnizori din strainatate sunt interesate de modul in care compania face fata ratelor de schimb. Daca se doreste controlul fluctuatiei riscului ratei de schimb astfel incat profitul sa fie protejat se poate apela la hedging cu futures.

Pietele futures sunt o parte a scenei afacerilor internationale. Folosite cu pricepere pistele futures pot constitui un rol important in modul de a tace afaceri. Cadrul organizatoric al pietei futures cuprinde institutiile ce servesc direct aceasta piata: bursa, firmele de brokeraj (agentiile bursiere), casa de compensatie, precum si reglementarea iegala a desfasurarii tranzactiilor pe aceste piete. Dezvoltarea cadrului organizatoric ai unei piete contribuie la eficientizarea acesteia prin imbunatatirea informatiei de piata si prin reducerea costurilor tranzactiilor.

Deoarece pe piata bursiera mecanismele si procedeele prin care acestia actioneaza sunt specifice, hedgerii si speculatorii sunt recunoscuti prin pozitia de pe care actioneaza.

De remarcat ca pe piata futures si cu optiuni nu au acces direct decat cei care sunt membri ai bursei. Acestia, prin reprezentantii lor (brokeri de ring, deckeri, runneri, agenti de bursa), actioneaza la ordinele clientilor si pot determina prin sfaturile si opiniile lor directii de actiune, deci, ar putea influenta intr-o oarecare masura piata; pentru a preveni aceste situatii, regulamentele contin masuri contra manipularilor de orice fel. In plus pe toate pietele exista reglementari precise dictate de necesitatea transparentei operatiunilor bursiere.

Pietele futures s-au dezvoltat rapid si reprezinta cele mai competitive piete existente in practica, indeplinind functii economice si sociale de mare importanta.

4. CONTRACTELE BURSIERE

Inca de la aparitia lor, bursele de marfuri s-au bucurat de un interes deosebit din partea marelui public, reprezentand pentru unii o speranta de imbogatire rapida iar pentru altii solutia in cautarea unei certitudini asupra viitorului apropiat sau indepartat. Procesul de dematerializare al marfii a cunstituit primul mare pas spre tranzactiile futures. Facilitatea stabilirii celitatii a contribuit la o dezvoltare a lichiditatii. Fluctuatiile ample si neanticipate ale preturilor pe pietele spot, impreurna cu punerea limitata a participantilor la aceste piete, au fost factori favorabili in aparitia tranzactiilor forward si futures. Tipuri de contracte bursiere:

- contractul spot - are ca obiect o marfa prezenta, existenta in momentul incheierii contractului si care urmeaza sa fie livrata si achitataexistenta In momentul Incheierii contractului s urmeaza sa fie livrata si achitata imediat;

- contractul forward - este un accord privat de a cumpara sau a vinde, de a livra si respectiv de a plati la o anumita data viitoare o marfa, valuta sau un activ financiar la un pret stabilit in momentul incheierii tranzactiei;

- contractul futures - este un angajament de a cumpara sau vinde un activ, marfa, titlu financiar sau instrument monetar la un pret stabilit in momentul incheierii tranzactiei, cu lichidarea la o data viitoare;

-optiunile - contracte intre un vanzator si un cumparator care dau dreptul dar nu si obligatia de a cumpara sau a vinde la o anumita data viitoare un activ, marfa, titlu financiar sau instrument monetar, drept obtinut in schimbul platii unei prime.

5. Bursa in Romania

Aparitia, in a doua jumatate a secolului trecut, a burselor de marfuri si valori in cateva orase romanesti se sprijinea pe indelungate si bogate traditii comerciale.

In secolele VII-IV i.Ch.n., odata cu dezvoltarea metalurgiei fierului si in general a culturii lor materiale, triburile geto-dace intrau in contact cu lumea sciatica, greaca si celtica.

Punctul de plecare al acestei perioade infloritoare pentru comertul romanesc il constituie aparitia in secolul VII i.Ch.n. pe litoralul Marii Negre a coloniilor grecesti. Ionienii intemeiaza Histria si Tomis-ul iar dorienii Callatis-ul.

Principatele romane, prin pozitia lor geografica, asezate la incrucisarea drumurilor comerciale, erau locuri importante de tranzitie pe unde isi purtau marfurile comerciantii straini din Cracovia, Lemberg spre Constantinopol.

Frecventa tot mai mare a negustorilor straini ce poposeau in targurile romanesti, unde se tratau si se transferau afaceri, dau nastere la balciuri si iarmaroace, care intr-un anumit fel, putem spune ca marcheaza primul moment de existenta al burselor noastre de marfuri.

In apropierea balciurilor, in marile orase aflate pe principalele rute comerciale iau fiinta hanuri, unde negustorii puteau fi gazduiti in siguranta impreuna cu marfurile lor. Intr-un fel, putem considera si aceste hanuri, care adunau negustorii din diferite tari, stramosul bursei de marfuri de mai tarziu.

Dupa anul 1831, odata cu desfiintarea monopolului turcesc si proclamarea libertatii comerciale externe, asistam la o dezvoltare economica rapida a tarilor romane[3].

Afacerile se incheiau in strada, in cafenele sau in restaurante, dupa multe din regulile care vor deveni mai tarziu articole in legea burselor de marfuri si valori din Romania.

Multe dintre cafenelele de pe strazile Lipscani, Academiei au ramas vreme indelungata, chiar dupa infiintarea burselor, locuri unde se adunau negustorii pentru incheierea afacerilor, in mare parte fara controlul autoritatilor.

In 1865 apare primul proiect de lege romaneasca asupra burselor, din initiativa Ministerului de Finante, dar acest proiect nu a fost aprobat.

Incercarile repetate de infiintare a bursei esueaza aproape tara motive serioase, poate pentru ca samarilor si catorva banci nu le convenea o activitate bursiera oficiala, cote oficiale.

La cateva luni de la aparitia legii, la 14 ianuarie 1882, cu mare solemnitate se inaugureaza Bursa de Comertiu din Iasi, iar in decembrie se anunta deschiderea Bursei de Comerciu de pe langa Camera de Comerciu a circumscriptiei V, cu resedinta la Bucuresti .

in 1886 s-au adus unele modificari modului de organizare al afacerilor la bursa, dandu-se un caracter mai comercial operatiunilor incheiate in cladirea bursei, in concordanta cu principiile noi ale comertului.

Legea burselor din 1904 reuseste sa contina elemente de utilitate practica, care sa atraga lumea negustorilor la o activitate organizata, renuntand in mare parte la incertitudinile create de tranzactiile incheiate in strada sau cafenele.

Din 1904 pana in 1914, bursa din Bucuresti a cunoscut o activitate sustinuta. Avantul luat de bursa a fost intrerupt la 18 iulie 1914 ca urmare a haosului financiar ce cuprinsese tarile europene si in tara noastra.

Unele operatiuni bursiere au continuat sa se faca de catre banci, dar si acestea au fost intrerupte prin intrarea Romaniei in razboi la 14 august 1916.

Criza economica declansata in a doua jumatate a anului 1907, recolta slaba si urmarile rascoalelor taranesti din primavara anului 1907, au produs o puternica scadere, dar pe durata scurta, in special a cursurilor la valorile cu venit variabil (actiuni), in timp ce valorile cu venit fix (obligatiuni, scrisori de credit, rente) au crescut continuu in aceasta perioada.

Conducerea chibzuita a Bursei din Bucuresti a reusit sa-i asigure acesteia o pozitie importanta, mai ales in ultimul an, anterior izbucnirii primului razboi mondial, aceasta fiind singura piata de importanta internationala pentru negocierile bursiere, din sud-estul european.

Desi in anul 1908 recolta a fost mai buna, depresiunea a continuat in toate ramurile de activitate ale tarii. Evenimentele politice din Balcani au determinat o restrangere a creditelor bancare, ceea ce a accentuat tensiunea vietii monetare, influentand si cursul valorilor mobiliare, in a doua jumatate a anului manifestandu-se o mica scadere a acestora.

Tabelul nr. 1. Evolutia valorilor mobiliare in perioada anilor 1908-1914 :

|

ANUL |

Valori cu venit fix (valoare nominala = 100) |

Valori cu venit variabil (1911/1912 = 100) |

||||

|

rente |

obligatiuni si inscrisuri de credit |

indice general |

bancare |

asigurari |

indice general |

|

|

1908 1911 1914 |

95,1 98,7 95,4 |

96,8 98,7 95,4 |

95,8 97,3 93,6 |

87,2 103,1 116,1 |

67,7 110,8 118,0 |

78,0 106,6 117,0 |

Sursa: Alexandru Pintea, Gheorghi Ruscanu, Bancile in economia romaneasca, Editura Economica, Bucuresti, 1995, pag. 101.

La inceputul anului 1909, dupa o scurta perioada de destindere, emisiunile de actiuni nu au atins nici 50 % din cifra anului 1908. in schimb obligatiunile ipotecare au prezentat importante cresteri care s-au mentinut in toata perioada 1908-1914, asa cum rezida din datele de mai sus.

Cresterile valorilor mobiliare cu venit variabil (actiunile) s-au datorat prosperitatii economice, dezvoltarii comertului si industriei, urmaririi neintrerupte a circulatiei si cresterii corelate a economiilor. Odata cu anul 1911 au aparut o serie de evenimente ce au influentat activitatea bursei: incidentul franco-german de la Agadir, din 1911, provocat de intrarea canonierei germane Panther in raza portului marocan, incheiata cu recunoasterea protectoratului francez in Maroc, in schimbul cedarii unei parti din Congo, Germaniei, izbucnirea razboiului italo-turc din 1912, razboiul balcanic cand bancile straine au inceput retragerea plasamentelor de pe piata romaneasca. Bursa din Bucuresti a reusit sa depaseasca toate aceste evenimente si sa fie ferma cand alte burse din Europa erau slabe. Aceasta situatie a contribuit la mentinerea afluxului de capitaluri straine pe piata romaneasca, ceea ce a determinat cresterea insemnata a valorilor cu venit variabil.

La izbucnirea primului razboi mondial, Bursa de Valori din Bucuresti si-a suspendat activitatea la 11 iunie 1914.

Negocierile de pe piata libera au continuat totusi si publicul cumpara titluri la preturi avantajoase. Statele beligerante, detinatoare de titluri romanesti - Austria si Germania - profitand de aceasta situatie, au plasat prin intermediul bancilor afiliate, importante pachete pe piata romaneasca, pentru a-si procura fondurile necesare cumpararii de cereale. Dupa calculele facute de analisti, titlurile detinute de straini plasate in Romania, in 1905 si 1906, se ridicau la 150 milioane lei. La 5 iunie 1916, Bursa de Valori Bucuresti si-a reluat activitatea, iar odata cu intrarea Romaniei in razboi Bursa si-a incetat operatiunile la data de 14 august 1916.

In octombrie 1918 Bursa a fost redeschisa. Au urmat apoi aproape 10 ani de frenezie, de imbogatire a unora peste noapte. In primii ani de dupa razboi, din cauza agitatiei din ringul bursei, strigatele dau si iau se confundau, de aceea s-a ales formula cumpar si vand . A fost o perioada in care tot mai multi oameni de afaceri din fruntea unor societati fantoma au profitat de naivitatea oamenilor fara experienta, care cumparau la intamplare tot felul de actiuni.

Tabelul nr. 2.

Evolutia valorilor mobiliare dupa primul razboi mondial. (%)

|

Anii |

1920 |

1921 |

1922 |

1923 |

1924 |

|

Valori cu venit variabil |

137,6 |

108,3 |

111,5 |

106 |

100,9 |

|

Valori cu venit fix |

89,7 |

82,4 |

79,8 |

61,8 |

57,2 |

|

Diferente la suta

pe an : |

- |

-29,3 -7,3 |

+3,2 -8,6 |

-5,5 -18 |

-5,1 -4,6 |

Sursa: Alexandru Pintea, Gheorghi Ruscanu - op. cit., pag. 152.

Marea miscare bursiera din tara noastra din anii 1919-1925 a fost favorizata de o serie de evenimente economice importante cum ar fi: revolutia industriala, patrunderea capitalului strain, dezvoltarea comertului intern si extern. O vreme au fost cumparate actiunile societatilor de transport, apoi ale firmelor din industria petroliera, urmand apoi perioada societatilor de asigurare si a unor societati industriale[4].

In anul 1924, a avut loc o stabilizare relativa a cursurilor interne, ca o expresie a adaptarii economiei la noile conditii. In 1925, procesul de stabilizare economica a progresat destul de incet. Bursa si-a redus activitatea astfel incat numai grupul actiunilor petroliere s-a mentinut foarte activ, efectuand tranzactii in anul 1925, de 2,1 miliarde lei din totalul de 2,5 miliarde lei tranzactii in actiuni si rente la un loc.

Procentul de capitalizare si dobanda foarte ridicata, precum si relativa stabilitate a schimbului au atras, in 1926, cateva capitaluri straine, din care o parte s-au indreptat catre bursa, cautand in special actiuni petroliere (care detineau o pondere de 84 % din totalul tranzactiilor bursei).

In aprilie-mai 1926, s-a produs o scadere vertiginoasa a schimbului datorita speculatiilor externe asupra leului, care a atins cele mai joase

cursuri de dupa razboi si a oprit astfel afluxul capitalurilor straine, desi ulterior, din luna iulie cursul leului a revenit la cursul anterior si chiar s-a stabilizat la cursul ridicat. In partea a doua a anului 1926, cursul actiunilor petroliere a scazut, datorita declinului mondial al petrolului si publicul nu le-a mai cautat.

in anul 1927, in Romania s-a aplicat o politica de revalorizare a leului astfel incat schimbul s-a ameliorat, dar consecintele au fost grele pentru intreprinderi. Indicii valorilor cu venit fix si cei cu venit variabil au evoluat, in anii 1920-1928, dupa cum urmeaza:

Tabelul nr. 3. Evolutia indicilor valorilor cu venit fix (%)

|

Anul |

Rente |

Obligatiuni |

Scrisori de credit |

Indice general |

|

1920 |

86,4 |

93,8 |

93,8 |

89,7 |

|

1924 |

61,5 |

58,7 |

51,5 |

57,2 |

|

1928 |

66,4 |

63,8 |

58,1 |

64,3 |

Sursa: Alexandru Pintea, Gheorghi Ruscanu - op. cit., pag. 153.

Tabelul nr. 4

Evolutia indicilor valorilor cu venit variabil (%)

|

Anul |

Petroliere |

Asigurari |

Bancare |

Industriale |

Navigatie |

Indice general |

|

1920 |

90,8 |

106,1 |

174,6 |

187,6 |

536,5 |

137,6 |

|

1924 |

116,9 |

92,6 |

96,8 |

94,5 |

135 |

100,9 |

|

1928 |

68,4 |

131,8 |

166,8 |

139,5 |

139,5 |

142,1 |

Sursa: Alexandru Pintea, Gheorghi Ruscanu - op. cit., pag. 153.

intre anii 1924 - 1928, se constata :

. cresterea fara precedent si de mare amplitudine, a cursurilor;

. la valorile

cu venit variabil se remarca, in

totalitatea lor, o

crestere

care depasea de 6 ori cresterea valorilor cu venit fix; scaderea

cursului actiunilor petroliere a fost asa de importanta, incat indicele general nu reflecta amploarea cresterii actiunilor din celelalte ramuri de activitate;

. cele mai mari cresteri de curs le-au avut scrisorile de credit dintre valorile cu venit fix (6,6 %) si actiunile industriale (45 %) din cele cu venit variabil, ca o expresie a orientarii burgheziei romanesti si straine spre exploatarea industriala, aceasta fiind cea mai rentabila.

Dominate de inflatie si preturi ridicate care aparent le aduceau venituri mari dar devalorizate, intreprinderile, in loc sa-si constituie rezerve, s-au angajat in noi investitii atrase de mirajul unor castiguri usoare, investitii care le-au fost fatale in perioada de criza ce a urmat, fenomen care se reflecta si in evolutia tranzactiilor bursiere din anii 1925-1929, astfel:

Tabelul nr. 5. Evolutia tranzactiilor bursiere in perioada 1925 - 1929 :

- in miliarde lei -

|

Anii: |

Valori cu venit variabil |

Valori cu venit fix |

Totalul tranzactiilor |

|

1925 |

2,4 |

0,4 |

2,8 |

|

1926 |

3,8 |

0,2 |

4,0 |

|

1927 |

2,2 |

0,3 |

2,5 |

|

1928 |

5,0 |

0,5 |

5,5 |

|

1929 |

4,1 |

0,3 |

4,4 |

Sursa: Alexandru Pintea, Gheorghi Ruscanu - op. cit., pag. 154.

De asemenea, in 1929 se voteaza o noua lege bursiera, aceasta fiind necesara inainte de toate, pentru a asigura adaptarea cadrului legislativ la noile realitati rezultate in urma Marii Uniri. Legea din 1929, care a unificat legislatia bursiera, a adus si o serie de modificari de conceptie si

solutie juridica, impuse de cerintele dezvoltarii activitatii bursiere in tara noastra. in primul rand, a fost mai bine definit statutul burselor, acestea fiind declarate institutii publice, beneficiind de personalitate juridica si autonomie, ele fiind puse sub supravegherea si controlul Ministerului de Industrie si Comert. O inovatie importanta o constituie separarea burselor de marfuri[5].

Din 1934 a inceput sa se manifeste tendinta generala de ascensiune economica, marcata si in activitatea bursei, prin cresterea valorii tranzactiilor, care au atins in 1938, varful, la valorile cu venit fix si, in 1939, la cele cu venit variabil.

Reorganizarea activitatii bursiere, in baza legii din 1929, a condus la cresterea numarului de tranzactii, aceasta situatie manifestandu-se si datorita cresterii numarului de orase in care functionau burse.

Ascensiunea economica de dupa 1934, se reflecta pregnant in evolutia indicilor cursurilor la cele doua categorii de valori mobiliare pe componentele lor, dupa cum urmeaza:

Tabelul nr. 6. Evolutia indicilor cursurilor valorilor mobiliare intre anii 1931-1941 :

|

Anul |

Indicii valorilor cu venit variabil |

Indicii valorilor cu venit fix |

|||||||

|

Bancare |

Petroliere |

Industriale |

Transporturi |

Indice general |

Rente |

Scrisori de credit |

Obligatiuni |

Indice general |

|

|

1931 |

79,4 |

7 |

55 |

155,7 |

67,67 |

100,3 |

121,6 |

104,5 |

107,8 |

|

1935 |

71,4 |

13,6 |

175 |

530,6 |

176,4 |

79,7 |

66,7 |

99,1 |

78,8 |

|

1938 |

86,6 |

12,5 |

174,9 |

388,6 |

125,3 |

94,3 |

85,1 |

139,6 |

94,1 |

|

1941 |

102,3 |

26,1 |

187 |

201,9 |

150,4 |

98,9 |

76,2 |

123,6 |

97,5 |

Sursa: Alexandru Pintea, Gheorghi Ruscanu - op. cit., pag. 216.

In 1936, pe teritoriul Romaniei isi desfasurau activitatea bursele de marfuri in 18 centre urbane mai importante, dintre toate desfasurandu-se cea din Bucuresti.

In legatura cu activitatea burselor din Romania, in perioada 1900 -1941, se poate spune ca aceasta a fost un adevarat barometru al principalelor fenomene economice, financiare si monetare din perioada respectiva.

Dupa impunerea regimului comunist, Bursa de Valori Bucuresti, alaturi de Bursa de marfuri, au fost in mod oficial desfiintate prin Decretul Nr. 46 din 26 ianuarie 1952 si prin Decretul Nr. 61 din 18 ianuarie 1949. Patrimoniul ambelor institutii a fost trecut de catre stat in proprietatea intregului popor .

Perioada 1952 - 1989 reprezinta o gaura neagra in istoria pietei de capital din Romania, Bursa de Valori Bucuresti ramanand in asteptare pentru a renaste abia la data de 21 aprilie 1995, dupa ce s-au pus bazele noii piete de capital din Romania.

Redeschiderea Bursei de Valori Bucuresti

Bursa de Valori Bucuresti a fost reinfiintata in 21 aprilie 1995 prin decizia Comisiei Nationale a Valorilor Mobiliare. Ea este o institutie publica investita cu personalitate juridica ce isi desfasoara activitatea pe baza autofinantarii. La debutul activitatii sale, Bursa de Valori a beneficiat de sprijinul financiar al Bancii Nationale Romane, iar asistenta tehnica a fost asigurata de guvernul canadian si de Know How Fund din Marea Britanie.

Conducerea Bursei de Valori Bucuresti revine Comitetului Bursei, format din 9 reprezentanti alesi de catre Asociatia Bursei de Valori Bucuresti, constituita la 27 aprilie 1995 din 24 de societati de valori

mobiliare fondatoare. Comitetul Bursei este compus dintr-un presedinte, reprezentantul de drept al Bursei, doi vicepresedinti si 6 membri.

Comitetul Bursei numeste Directorul General al Bursei. Acesta administreaza activitatea curenta si are calitatea de a reprezenta Bursa ca persoana juridica in fata autoritatilor publice si in relatiile cu persoanele fizice si juridice.

Pentru supravegherea activitatii Bursei, Comisia Nationala a Valorilor Mobiliare a numit un reprezentant propriu, si anume pe Comisarul General al Bursei[6].

Initial, la Bursa de Valori Bucuresti au fost doua sedinte de tranzactionare pe saptamana, martea si joia, de la ora 9.00 la ora 14.00. incepand cu luna martie 1997, au fost introduse 3 sedinte de tranzactionare pe saptamana, pentru ca ulterior, in luna mai 1997 sa se treaca la un program zilnic, de luni pana vineri.

Numarul companiilor inscrise la Bursa de Valori Bucuresti a crescut continuu. De la numarul de 6 societati comerciale inscrise la cota in prima sedinta de tranzactionare, s-a ajuns la 17 companii listate in anul 1997, la 52 in iulie 1997, la 81 in ianuarie 1998, la 104 in iulie si respectiv, 122 in noiembrie 1998. In luna ianuarie 1999 numarul companiilor listate ajunsese la 129.

O tendinta ascendenta a inregistrat si numarul societatilor de valori mobiliare membre ale asociatiei Bursei de Valori Bucuresti. In primul trimestru al anului 1997 numarul acestora era de 66, evoluand, la jumatatea anului, la 107, iar in primul trimestru al anului 1998, la 161. Ulterior, insa, pe celelalte trei trimestre ale anului 1998, cresterea numarului de societati membre ale Asociatiei Bursei de Valori a fost lenta, ajungandu-se ca in trimestrul al patrulea al aceluiasi an sa scada. In anul 1999, 50 de noi societati de valori mobiliare au devenit membre si au

fost radiate 9 societati din Registrul de Asociati ai Bursei, astfel ca la sfarsitul anului 1999, Asociatia Nationala a Societatilor de Valori Mobiliare avea un numar de 202 societati de valori mobiliare membre.

Dupa 1997, societatile de valori mobiliare si-au impartit o piata care s-a ingustat progresiv, iar acest lucru s-a reflectat in reducerea veniturilor din comisioanele aduse de activitatea curenta de tranzactionare. Anul 2000 a fost marcat de o evolutie fluctuanta a celor mai multe SVM-uri, fiecare operator cautand sa faca intr-un an cateva tranzactii importante care sa le permita sa supravietuiasca.

Capitalizarea bursei a cunoscut o evolutie oscilanta. La finele anului 1996 gradul de capitalizare a fost de 231 milioane lei, urmand cea mai buna perioada, in lunile iulie-octombrie 1997 atunci cand capitalizarea a depasit 600 milioane de dolari/luna. In perioada februarie-aprilie 1998, a fost atins cel mai inalt nivel al capitalizarii lunare ce a ajuns la 880 de milioane de dolari, dupa care s-a inregistrat o evolutie descendenta.

In general, volumul tranzactiilor a urmat evolutia capitalizarii. 'Varful' a fost atins in lunile iunie-iulie ale anului 1997 cu peste 40.000 de tranzactii, acestea concretizandu-se intr-o medie zilnica a tranzactiilor ce varia intre 15,7 si 14,6 miliarde lei, totalizand 337 miliarde lei si respectiv 351 miliarde lei. Dupa aceasta perioada, incepand cu luna august 1998, volumul tranzactiilor a scazut la mai putin de 10.000 de tranzactii lunar. In anul 2000, volumul tranzactiilor a fost de asemenea mic, tranzactionandu-se intre 100 si 200 miliarde lei pe luna cu exceptia lunii iulie cand s-au tranzactionat actiuni in valoare de peste 500 miliarde lei, in special actiuni ale societatii ALRO Slatina[7].

Cele mai importante 10 societati comerciale tranzactionate la Bursa de Valori Bucuresti in 1997 au fost: Oltchim Rm.Valcea, Dacia Pitesti, Azomures Targu Mures, Amonil Slobozia, Compa Sibiu, Electroaparataj Bucuresti, Arctic Gaiesti, Antibiotice Iasi, Aluminiu Slatina si Policolor Bucuresti.

In 1999, atat componenta cat si ordinea celor 10 societati s-a modificat devenind urmatoarea: Aluminiu Slatina, Arctic Gaiesti, Rafinaria Astra Romana, Antibiotice Iasi, Azomures Targu Mures, Banca Turco-Romana, Compa Sibiu, Electroaparataj Bucuresti, OIL Terminal, Oltchim Rm. Valcea.

Anul bursier 2001 ilustreaza ca s-a miscat ceva in bine in economia reala. in primul rand, se cuvine remarcat faptul ca doua dintre cele mai mari societati din economia romaneasca - Banca Romana pentru Dezvoltare si SNP 'Petrom' - au fost listate pentru prima data la bursa, in al doilea rand, alte 28 de societati listate de mai mult timp la bursa si-au reevaluat patrimoniul, capitalul lor social sporind in felul acesta de la aproximativ 2.390 miliarde lei la 6.539 miliarde lei. Ca urmare a acestor doua actiuni conjugate, capitalizarea Bursei de Valori Bucuresti, exprimata in lei a crescut de circa 3,5 ori, de la 11.018,9 miliarde lei la sfarsitul anului 2000, la 38.537,2 miliarde lei la sfarsitul anului 2001[8].

Semnificativ este si faptul ca, in acelasi interval de timp, a crescut de 2,87 ori si capitalizarea bursiera exprimata in valuta, de la 427,22 milioane dolari, la 1,23 miliarde dolari. Aceasta evolutie a capitalizarii bursiere este cu atat mai remarcabila cu cat ea a avut loc in conditiile in care incepand cu luna iulie 2001 au intrat in vigoare noile criterii de inscriere si mentinere la Cota Bursei.

Modificarea Regulamentului nr. 3 al Bursei de Valori Bucuresti privind inscrierea valorilor mobiliare la Cota Bursei, in concordanta cu directivele Uniunii Europene si ridicarea standardelor pa care unitatile trebuie sa le indeplineasca, a determinat, pe de o parte, retragerea de laCote Bursei a 375 din societatile listate, dar pe de alta parte a asigurat cresterea atractivitatii societatilor care au fost capabile sa se alinieze la noile exigente.

Activitatea desfasurata la Bursa de Valori Bucuresti a atins in timpul zilei de 15 aprilie 2002 nivelul din anul 1997, considerat ca fiind de referinta pentru piata de capital[9]. In acel an s-a inregistrat cel mai mare volum de tranzactii bursiere, iar numarul investitorilor straini prezenti pe piata a fost cel mai mare, de atunci si pana in prezent. Indicele BET a atins in 15 aprilie 2002, 989,47 puncte, nivel neegalat din octombrie 1997.

Indicele BET-C

Indicele BET - C urmareste evolutia tuturor titlurilor tranzactionate la Bursa de Valori Bucuresti, fiind astfel barometrul general al miscarilor pe care le fac preturile de la o sedinta la alta. Ultima ajustare a indicelui s-a facut la data de 25 martie, pentru a se elimina influenta datorata mentinerii si formula de calcul a titlurilor emise la Banca Transilvania si Banca Romana pentru dezvoltare in perioada imediat urmatoare datei de referinta a adunarilor generale ale actionarilor pe a caror ordine de zi a figurat majorarea capitalului social prin capitalizarea resurselor.

Dincolo insa de aceasta corectie, indicele a avut in perioada care a trecut de la inceputul anului una dintre cele mai spectaculoase dinamici din intreaga sa istorie. Debutand in primele sedinte din luna ianuarie la o cota de 480 - 500 puncte, indicele BET -Ca ajuns la data de 12 aprilie la 644,25 puncte, ceea ce corespunde unei cresteri de peste 31 la suta. Altfel spus, la nivel general, preturilor tuturor actiunilor tranzactionate la bursa, adunate intr-un singur cos, au inregistrat o crestere de peste 31 la suta.

Este in mod cert, cel mai mare castig pe care un investitor inspirat ar fi putut sa-1 obtina prin diferite plasamente pe piata de capital si de peste 4 ori mai mare decat nivelul dobanzilor la depozitele bancare, intr-o sensibila scadere in ultima perioada.

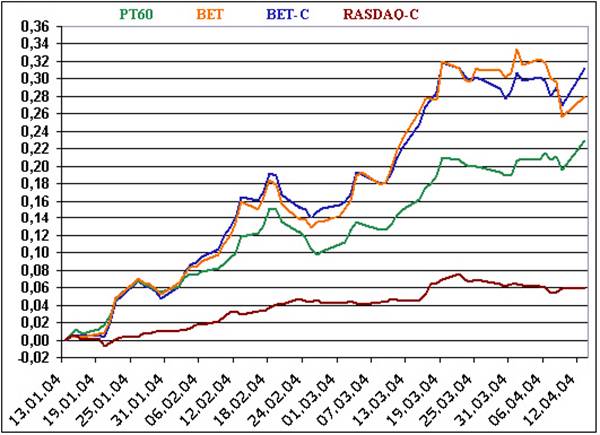

Evolutia

indicilor BET si BET-C in perioada 13 ian-12 apr 2004

Indicele BET

Indicele BET, al celor mai performante zece titluri de la categoria 1 a bursei nu numai ca a avut o evolutie asemanatoare cu aceea a indiceluiBET - C, dar 1-a si determinat in mod decisiv, deoarece la acest nivel s-au concentrat tranzactiile cu cea mai mare valoare.

Comparativ cu ultimele sedinte ale anului, cand indicele BET a oscilat in jurul unei cote de 750 - 760 puncte, incepand din luna februarie cotati ile celor mai performante zece titluri de la categoria I a bursei au urcat in mod aproape constant, cu 31 de puncte in luna februarie, 82 puncte in luna martie si 52 de puncte in ultimele doua saptamani din luna aprilie. De fapt, se poate spune ca la nivelul primelor 8-10 societati tranzactionate la categoria I, printre care Banca Romana pentru Dezvoltare, Banca Transilvania, SNP Petrom , Antibiotice Iasi, Terapia Cluj-Napoca, Rolast Pitesti, se decide intreaga evolutie a bursei.

Practic, indicele BET a crescut cu 4 la suta in luna februarie, 10,28 la suta in luna martie. Numai in primele doua saptamani din luna aprilie, cotatiile medii ale actiunilor emise de Banca Transilvania au crescut cu 71 de lei (4,13%), urcand de la 1.719 lei pe 29 martie la 1.790 lei pe 12 aprilie. De asemenea, in acelasi interval de timp, pretul mediu al actiunilor emise de SNP Petrom a crescut cu 39 lei (7,17%), in acelasi pas vioi cu majoritatea preturilor la carburanti. In numai doua sedinte de lucru, dupa ce actiunile B.R.D. au fost reintroduse la tranzactionare, au cumulat transferuri in valoare de 33,2 miliarde lei, la preturi medii care au crescut de la 16.289 lei pe 29 martie la 18.600 lei pe 12 aprilie.

Indicele BET - FI

Indicele BET - FI monitorizeaza preturile actiunilor emise de cele cinci societati de investitii financiare, avand, din acest punct de vedere, anumite trasaturi distincte, care il diferentiaza de restul bursei. Prima si poate cea mai importanta particularitate este generata de lichiditatea titlurilor S.I.F. De regula, circa 20 % din totalul valorii tranzactiilor bursiere se realizeaza cu actiunile SIF, de unde si marea lor mobilitate in privinta preturilor, dar care pe termen lung au tendinta de crestere. Astfel, anul trecut preturile actiunilor emise de toate cele cinci societati de investitii financiare aproape s-au dublat. Nici in perioada care a trecut din acest an, actiunile SIF nu au evoluat mai slab, preturile urcand in mod semnificativ. Mai mult, spre deosebire de alti clienti, cand preturile actiunilor scad dupa trecerea datei de referinta care da dreptul la dividende, in luna martie 2002 cotatiile au crescut exploziv. Practic, incepand din sedinta 3 aprilie, cand actiunile SIF au inceput sa fie reintroduse la tranzactionare dupa tinerea adunarilor generale, s-au inregistrat zile la rand cresteri ale preturilor de aproape 15%, maximul admis de bursa pentru o singura sedinta. In felul acesta, SIF Banat -Crisana cu 1.620 lei/actiune si SIF Moldova cu 1.270 lei/actiune atingeau noi maxime istorice.

Rezultatul acestei evolutii explozive s-a reflectat in cresterea indicelui BET - FI de la 2.700,7 puncte la sfarsitul anului trecut, la 3.006,1 puncte pe 12 aprilie 2002 ceea ce corespunde unei majorari de 11,3% a nivelului general al cetatenilor pentru titlurile emise de societatile de investitii financiare.

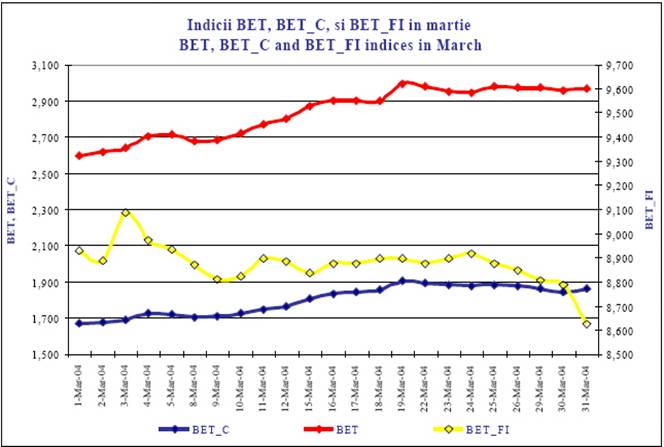

Indicele BET-FI la BVB

pentru martie 2004

Valoarea

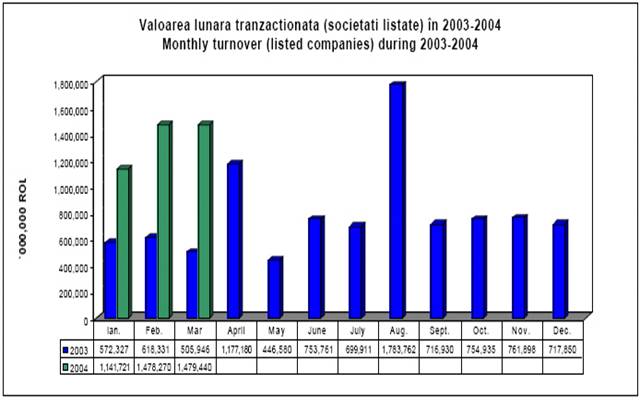

tranzactiilor incheiate la BVB in anul 2003-2004

6. Functiile bursei de valori in economia contemporana

Bursa raspunde la trei tipuri de trebuinte (nevoi), apropiate si totusi distincte:

- trebuinte de ordin macroeconomic (pentru economia nationala);

- trebuinte de ordin microeconomic (pentru firme);

-

trebuinte de ordin individual (pentru posesorii de titluri

sau

pentru cei care detin

economii disponibile pentru a fi investite).

Satisfacerea acestor trebuinte da continut rolului pe care bursa de valori il indeplineste, care isi gaseste expresia in urmatoarele functii:

Functii macroeconomice

In primul rand, bursa asigura un circuit mai scurt si mai eficient intre economiile pe termen lung (cele ale persoanelor particulare) si nevoile de finantare ale intreprinderilor si colectivitatilor publice. Prin aceasta, bursa a devenit un concurent puternic pentru sistemul bancar, pentru finantarea economiei. Dar, emitentii de actiuni sau obligatiuni pot folosi simultan ambele modalitati de finantare (apeleaza deci atat la imprumuturi bancare cat si la bursa de valori).

In Europa, constructia Eurotunelului s-a realizat din resurse obtinute prin vanzarea de actiuni, iar mai apoi cu ajutorul unor credite bancare.

In al doilea rand, bursa este un instrument prin care se asigura lichiditati pentru economie.

Bursa fiind deschisa practic in toate zilele lucratoare (cu exceptia Vinerii Mari), detinatorii de valori mobiliare pot realiza foarte simplu si la un cost redus transformarea acestora in bani.

In al treilea rand, informatiile oferite prin cursul actiunilor reprezinta baza practica de evaluare a valorii de piata a capitalului (exprimata prin capitalizarea bursiera). Bursa este sursa unor informatii care pot fi sau nu in dezacord cu valoarea reala a oricarei firme admise la cota. Analiza fundamentala trebuie sa convinga intreprinzatorul potential (dar circumspect) sa-si plaseze capitalul in achizitionarea de actiuni ale unor societati cotate la bursa.

In al patrulea rand, prin oferta publica de cumparare sau prin oferta publica de vanzare, bursa faciliteaza - pentru societatile cotate -'posibilitati de a bate propria lor moneda si de a cumpara valori nu numai prin plati la vedere, ci si emitand actionarilor societatilor atacate actiuni ale intreprinderilor atacatoare'[10]. Colectarea capitalurilor disponibile, insuficient sau chiar ineficient valorificate, si plasarea lor in cele mai active sectoare ale vietii economice este una din cele mai importante functii ale bursei de valori.

In al cincilea rand, bursa este un loc de transfer al riscurilor, miscarea realizandu-se in sens invers in raport cu gradul de adoptare, de capacitatea de a le suporta. Cu alte cuvinte, cei mai expusi riscurilor bursiere sunt micii actionari, cu forta economica scazuta, care - in mod obisnuit - pierd de pe urma speculatiilor bursiere.

Functii microeconomice

In primul rand, bursa faciliteaza cresterea sau scaderea notorietatii firmelor cotate si, prin aceasta, influenteaza motivatia principala a intreprinzatorilor care se prezinta pe piata pentru a vinde sau cumpara.

In al doilea rand, bursa permite cresterea fondurilor proprii; societatile noi care apar pe piata nu pot sa realizeze decat indirect o crestere de capital (vanzarea actiunilor nu le sporeste capitalul), prin emiterea de noi actiuni, care se vor vinde direct prin bursa.

In al treilea rand, bursa incita la o mai buna administrare a intreprinderilor, in scopul unei sporiri a valorii activelor, care sa determine o crestere a profiturilor actionarilor; acest argument este invocat mai frecvent de catre initiatorii burselor din tarile aflate in tranzitie spre economia de piata.

Functii in plan individual

Bursa faciliteaza obtinerea lichiditatii patrimoniului actionarilor si asigura totodata o evaluare cat mai exacta a averii personale.

Actionarii pot, in orice moment, sa-si vanda, integral sau partial, titlurile pe care le detin in schimbul unui pret de piata acceptabil, fixat de bursa.

[1] Dominique Gallois, Bursa: origine si evolutie, Ed. Teora, Bucuresti, 1999, pag. 12.

[2] Gheorghe Ciobanii, Bursele de valori si tranzactiile la bursa, Ed. Economica, Bucuresti, 1997, pag. 27.

[3] C-tin Lazar, Mugur Isarescu, in zgomotul bursei, Ed. Albatros, Bucuresti, 1982, pag. 184

[4] Gheorghe Ciobanii, Bursele de valori si tranzactiile de bursa, Ed. Economica, Bucuresti, 1997.

[5] Bogdan Ghilic-Micu, Bursa de valori, Ed. Economica, Bucuresti, 1997, pag. 210

[6] Varujan Vosganian, Reforma pietelor financiare din Romania, Ed. Polirom, Iasi, 1999, pag. 42.

[8] Adevarul Economic, Nr. 2, 14-21 ianuarie 2002, pag. 33.

[9] Bursa, Nr. 73, 16 aprilie 2002.

[10] Gheorghe Ciobanii, Bursa de valori si tranzactiile la bursa, Ed. Economica, Bucuresti, 1997, pag. 18.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1668

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved