| CATEGORII DOCUMENTE |

EVALUAREA VALORILOR MOBILIARE

Obiectivele capitolului

utilizarea principiilor fundamentale in evaluarea obligasiunilor, actiunilor preferentiale si a actiunilor comune;

abordarea riscului ratei dobanzii si a conceptului de durata;

intelegerea relatiei fundamentale dintre pret si profitul pe actiune.

Continutul capitolului

|

1. Definirea valorii | |

|

2. Evaluarea obligatiunilor | |

|

3. Riscul ratei dobanzii si conceptul de durata | |

|

Evaluarea actiunilor preferentiale | |

|

Evaluarea actiunilor comune | |

|

1. Abordari profesionale | |

|

2. Modelul de evaluare a unei actiuni detinute pentru o singura perioada de timp | |

|

3. Modelul de evaluare a actiunilor pentru mai multe perioade de timp | |

|

6. Relatia pret - profit pe actiune |

Cuvinte cheie

Profiturile distribuite actionarilor sub forma de dividende reprezinta un factor important in determinarea pretului actiunilor unei companii pe piata. Profiturile realizate de companie si rata cresterii lor viitoare sunt baza de la care se porneste in stabilirea dividendelor actuale si viitoare; aceste dividende reprezinta fluxurile de numerar obtinute de catre investitori, in urma investitiei facute prin cumpararea de actiuni ale unei companii.

Exista o multitudine de analisti pe pietele financiare care incearca sa prevada profiturile diferitelor companii, pentru a face recomandari clientilor lor de vanzare sau de cumparare de actiuni. S-a remarcat ca, schimbarile importante in preturile actiunilor sunt legate, in general, de anuntarea unor profituri a caror valoare difera de cea previzionata. Astfel, atunci cand profiturile se anunta mai mari (sau mai mici) decat cele estimate, pretul actiunilor pe piata va creste (respectiv scade).

Aceste profituri "surpriza" se pot datora:

(1) unor modificari neasteptate ale cererii pentru produsul respectiv sau ale costurilor de productie si

(2) necesitatii imbunatatirii abilitatii de cercetare a unor analisti.

1. Definirea valorii

Putem face o clasificare a activelor in doua grupe, si anume:

(1) activele fizice sau reale (materiale), cum ar fi automobilele, produsele alimentare, imobilele, obiectele de arta, si asa mai departe, si

(2) activele financiare, cum ar fi actiunile emise de corporatii, obligatiunile, efectele bancare si alte tipuri de valori mobiliare, care, in general, reprezinta drepturi asupra unor active reale.

Valorile activelor reale sunt determinate pe piata, pe baza cererii si ofertei. Preturile automobilelor, de exemplu, depind de marimea costurilor de productie ale unui automobil, numarul de persoane care au nevoie de un automobil, si asa mai departe.

Valoarea activelor financiare se stabileste, de asemenea, pe piata, dar procesul de evaluare este diferit, deoarece activele financiare sunt achizitionate pentru fluxurile de numerar pe care le genereaza, si nu pentru serviciile oferite, precum automobilele, sau pentru placere estetica, precum obiectele de arta. Pentru unele active financiare, seria de venituri este usor de determinat; un exemplu este dobanda la o obligatiune. In alte cazuri insa, fluxurile de numerar ce pot fi atribuite activului sunt aproximate; acesta este cazul actiunilor obisnuite.

Indiferent de dificultatea masurarii fluxurilor de venituri, previziunea acestora este punctul de plecare in atribuirea de valoare activelor financiare. Desigur, deoarece fluxurile de numerar sunt generate in decursul timpului si pot avea un grad de risc, cealalta componenta a procedurii de evaluare trebuie sa includa rata de rentabilitate asteptata.

Exista cateva definitii diferite ale valorii, si aceste definitii sunt adecvate in diferite cazuri. Prima distinctie care trebuie sa fie facuta este aceea intre valoare de lichidare si valoare in functiune.

Valoarea de lichidare (engl. liquidating value) reprezinta suma care se poate obtine daca un activ sau un grup de active - de exemplu, totalitatea activelor detinute de catre o firma - este vandut separat de organizatia care l-a folosit. Suma veniturilor obtinute in urma vanzarii fiecarei categorii de active reprezinta valoarea de lichidare a activelor respective. Dupa ce datoriile proprietarului se scad din aceasta suma, diferenta reprezinta valoarea de lichidare a afacerii.

Valoarea in functiune (engl. going concern value) a unei companii este valoarea ei atunci cand este luata in considerare ca entitate operationala, cu echipa manageriala respectiva si cu strategia folosita. Daca aceasta valoare este mai mare decat valoarea de lichidare, diferenta reprezinta valoarea organizatiei, distincta de valoarea activelor pe care le detine.

De asemenea, diferentiem intre valoarea contabila (engl. book value) a unui activ, adica cea inregistrata in documentele contabile, si valoarea de piata (engl. market value), adica cea la care se poate vinde activul respectiv. Daca activul in discutie este o firma, aceasta are de fapt doua posibile valori de piata - o valoare de lichidare si o valoare in functiune. Ceea mai mare dintre aceste doua valori este in general reflectata de pretul pe piata al actiunilor. Evident, daca valoarea de lichidare este mai mare decat valoarea in functiune, firma valoreaza mai mult "moarta" decat "vie", iar pretul pe piata al actiunilor va reflecta veniturile estimate a se obtine in urma lichidarii companiei.

Evaluarea obligatiunilor

O obligatiune este o promisiune de plata pe termen lung (durata de maturitate de un an sau mai mult), emisa de catre o companie sau de catre o unitate guvernamentala.

O obligatiune este emisa la o valoare nominala (engl. par value sau face value), care este de obicei de 1000$, si care reprezinta suma pe care compania promite sa o plateasca la scadenta si este inscrisa pe obligatiune. Obligatiunea implica, de asemenea, din partea emitentului, plata unei anumite sume de bani ca dobanda anuala (plata se poate face si semestrial), in mod regulat, pana la scadenta.

Rata cuponului obligatiunii (sau rata dobanzii) se determina prin impartirea sumei de bani ce se plateste anual la valoarea nominala a obligatiunii. Astfel, daca o obligatiune are o valoare nominala de 1000$, iar dobanda ce se plateste este de 120$, rata cuponului obligatiunii este de 12% (desi platile dobanzilor la obligatiuni se numesc plati pe baza de cupoane, nu se mai practica sistemul cu cupoane detasabile din obligatiunea respectiva, asa cum se proceda in trecut).

Spre deosebire de un imprumut bancar cand contractul este conceput de catre banca (deci de creditor), la obligatiuni contractul este conceput de emitent (deci de debitor).

Contractul obligatar poate avea diferite variatii de la situatia standard:

a. Venituri. In ceea ce priveste veniturile pe care obligatiunea le aduce exista mai multe posibilitati:

cupon fix (cazul standard, 90% dintre situatii)

cupon variabil (indexat); indexarea se poate face cu rata inflatiei, cu pretul unei marfi, etc.

obligatiuni participative; venitul anual are doua componente: componenta fixa (mai redusa) + participare la profit

obligatiuni convertibile; se ofera optiunea de a converti obligatiunea in actiuni. Este o modalitate de a vinde in avans actiuni. Intrucat se ofera o optiune, cuponul poate fi mai mic. La momentul emisiunii unei astfel de obligatiuni, pretul actiunii trebuie sa fie mai mic decat pretul implicit ce ar rezulta prin conversie.

obligatiuni cu "drepturi"; ofera obligatarului dreptul de a cumpara actiuni ale firmei la un pret prestabilit. Se diferentiaza de obligatiunile convertibile, intrucat in acest caz investitorul nu renunta la obligatiuni, nu le converteste in actiuni.

b. Rambursare. Compania poate rascumpara obligatiunile in mai multe feluri:

rascumparare integrala la scadenta (este riscant avand in vedere sumele mari de numerar necesare)

rascumparare progresiva, fie pe baza numarului de serie al obligatiunii (rascumparare inainte de scadenta, in mai multi ani in functie de numarul seriei), fie prin tragere la sorti, fie prin intermediul pietei (cumpararea obligatiunilor de pe piata, la pretul pietei - avantajos pentru companie cand pretul este sub valoarea nominala).

c. Active depuse drept garantie. Exista obligatiuni:

fara active depuse drept garantie, negarantate (engl. debentures), care pot fi folosite pentru companiile mari solvabile, care nu prezinta riscuri majore

cu active fixe depuse drept garantie (echipamente, cladiri, pamant) - obligatiuni ipotecare (engl. mortgage bonds)

d. Clauze restrictive. In contractul obligatar, emitentul isi impune anumite restrictii, pentru a reduce riscul obligatarului. Restrictiile se pot referi la:

Managementul activelor. Compania se angajeaza sa nu vanda activele ipotecate, sa nu achizitioneze prea multe active (adica sa limiteze cresterea), sa mentina in anumite limite lichiditatea.

Managementul datoriilor. Compania se angajeaza sa limiteze gradul de indatorare.

Actionariat. Compania limiteaza nivelul dividendelor, restrictioneaza marimea salariilor si beneficiilor echipei manageriale, pentru a nu se inregistra un transfer de bunastare dinspre creditori spre actionari si manageri.

e. Scadenta

Scadenta fixa - situatia standard

Scadenta flexibila. Flexibilitatea (optiunea) se poate oferi, fie emitentului (cazul obligatiunilor retractabile - engl. callable bond), fie obligatarului (cazul in care obligatarul solicita rascumparare in avans - engl. retractable bond, sau extinderea conditiilor contractuale dupa scadenta - engl. extendable bond)

La emisiune, obligatiunile au o valoare de piata care se stabileste foarte aproape de valoarea nominala. Totusi, dupa emisiune, valoarea de piata poate sa varieze foarte mult fata de valoarea nominala. Platile cupoanelor sunt constante, astfel incat, atunci cand conditiile economice se modifica, ca de exemplu modificarea ratelor dobanzilor sau schimbarea gradului de risc al companiei, si in consecinta schimbarea gradului de risc al obligatiunii, valoarea de piata a obligatiunii se modifica si ea.

O obligatiune incumba plata unei sume bine definte, ca dobanda, pe toata perioada pana la scadenta, si rambursarea valorii nominale inscrise pe obligatiune la scadenta. Deci, o obligatiune reprezinta o anuitate, plus o suma ce este platita la scadenta (rambursarea sumei imprumutate); valoarea obligatiunii este deci valoarea actualizata a acestui sir de plati.

Aici notatiile reprezinta:

C = suma platita ca dobanda in fiecare an = rata cuponului obligatiunii x valoarea nominala a obligatiunii

M = valoarea nominala, sau valoarea la maturitate, care este de obicei 1000$

kd = rata adecvata a dobanzii platibila la obligatiune

n = numarul de ani pana la maturitatea obligatiunii; n scade cu fiecare an ce trece de la data emisiunii, astfel incat o obligatiune care a avut o perioada de maturitate de 30 de ani in momentul in care a fost emisa (perioada initiala de maturitate = 30 de ani) devine o obligatiune cu o perioada de maturitate de 29 de ani, un an mai tarziu.

Sa consideram o companie care emite obligatiuni cu perioada de maturitate de 1 an si valoare nominala 1000$ fiecare, obligatiuni care implica o plata de 120$ ca dobanda si rambursarea celor 1000$ la sfarsitul anului. Castigul in dolari, in acest caz, se va constitui din plata dobanzii plus rambursarea valorii nominale la sfarsitul anului. Valoarea curenta pe piata a obligatiunii este

Sa presupunem ca imediat dupa ce obligatiunile au fost emise, ratele dobanzilor in economie cresc, iar rata dobanzii pentru obligatiuni similare se modifica in consecinta de la 12% la 15%. Actualizarea fluxurilor de numerar se face cu costul de oportunitate al capitalului, adica 15%.

Sa presupunem ca aceeasi firma emite obligatiuni cu rata cuponului de 12%, dar cu perioada de maturitate de 15 ani. In acest caz, castigul va fi constituit din valoarea actualizata a sumelor incasate drept dobanda la obligatiune plus valoarea nominala care se primeste la sfarsitul perioadei de maturitate.

Daca rata dobanzii pe piata este de 12%, se poate confirma ca valoarea de piata a obligatiunii cu termen de maturitate de 15 ani este de 1000$. Totusi, daca rata dobanzii creste la 15%, valoarea obligatiunii cu o rata a cuponului de 12% si o perioada de maturitate de 15 ani este de 824,59 $.

Valori pentru obligatiuni pe termen scurt si pe termen lung,

rata a cuponului de 12%, la diferite rate ale dobanzilor pe piata

|

Rate curente ale dobanzilor pe piata, kd (%) |

Valoare curenta de piata |

||

|

Obligatiune pe 1 an |

Obligatiune pe 15 ani |

Obligatiune perpetua |

|

|

0 |

infinit |

||

|

5 | |||

Sursa: Halpern, Weston, Brigham, Managerial Finance,1994

Faptul ca rata dobanzilor pe piata, kd, creste la 15% inseamna ca obligatiunile care ar fi emise in aceste conditii ar avea un cupon de 15%, iar investitorul potential nu ar mai fi dispus sa plateasca 1000$ pentru obligatiunile care aduc un castig de numai 12% sau 120$. Daca pretul acestor obligatiuni (cupon 12%) ramane la 1000$, investitorii le vor vinde si vor investi fondurile astfel obtinute in noile obligatiuni (cupon 15%). Acest proces va duce la modificarea pretului obligatiunilor cu dobanda de 12%, astfel incat acesta va atinge un nivel la care castigul generat de obligatiunile existente va egala castigul generat de noile obligatiuni.

Daca rata dobanzilor pe piata, kd ramane constanta la valoarea de 12 %, valoarea unei obligatiuni ce ofera un cupon de 120$ ramane la 1000$, indiferent de perioada care a mai ramas pana la scadenta. Valoarea obligatiunii va ramane la 1000$, atata vreme cat rata dobanzii ramane constanta la 12%.

Majoritatea obligatiunilor au o scadenta, dar unele, care poarta numele de obligatiuni perpetue, nu au; emitentul nu trebuie sa ramburseze niciodata suma initiala, dar are obligatia sa plateasca permanent dobanda specificata pe obligatiune. Orice valoare mobiliara care promite plata unei sume constante pe o perioada infinita este o perpetuitate, iar valoarea unei perpetuitati poate fi exprimata ca:

![]()

Pentru o perpetuitate care ofera un cupon de 12%, iar dobanda pe piata a crescut la 15%, valoarea obligatiunii devine 800$:

![]()

Ratele dobanzilor practicate pe piata variaza in timp si, odata cu modificarea ratelor dobanzilor, se modifica si valorile obligatiunilor de pe piata. Astfel, persoanele fizice sau firmele care investesc in obligatiuni sunt expuse riscului care apare in urma modificarii ratelor dobanzilor, sau riscului ratei dobanzilor.

Valorile obligatiunilor cu perioade de maturitate diferite reactioneaza diferit la modificarile ratelor dobanzilor practicate pe piata. Este de remarcat ca, o obligatiune pe termen scurt este mult mai putin sensibila la modificari ale ratelor dobanzilor. La o rata a dobanzilor de 12%, toate obligatiunile sunt evaluate la 1000$. Atunci cand ratele dobanzilor cresc la 20%, perpetuitatea scade la o valoare de 600$, iar obligatiunea cu termen de maturitate de 15 ani scade la 626$; insa, valoarea obligatiunii cu termen de maturitate de 1 an scade la numai 933$. Tendinta pretului obligatiunilor de a scadea odata cu cresterea ratei dobanzilor poate fi generalizata: cu cat perioada de maturitate a unei valori mobiliare este mai mare, cu atat este mai accentuata schimbarea survenita in pretul acestei valori mobiliare, la modificarea ratelor dobanzilor.

Obligatiunile cu o perioada de maturitate mai lunga sunt, in general, mai expuse riscului ratei dobanzii decat cele cu o perioada scurta de maturitate. Acest grad mai mare de risc, referitor la modificari ale ratelor dobanzilor, este unul dintre factorii care sunt amintiti atunci cand se explica de ce obligatiunile cu perioade de maturitate mari au, in general, un randament mai mare, sau rate de castig mai mari decat obligatiunile cu perioade scurte de maturitate. Aceasta explica, de asemenea, de ce trezorierii corporatiilor nu sunt dispusi sa detina rezerve sub forma de instrumente de credit pe termen lung. Aceste rezerve sunt detinute sub forma unor valori mobiliare pe termen scurt, cu nivele moderate ale dobanzilor, din motive de precautie, iar trezorierii nu doresc sa sacrifice siguranta pentru un randament ceva mai ridicat oferit de obligatiunile pe termen lung.

Explicatia logica pentru existenta acestei diferente in gradul de risc al ratei dobanzilor este simpla. Sa presupunem ca un investitor cumpara o obligatiune cu perioada de maturitate de 14 ani, care aduce un castig de 12%, sau de 120$ anual, iar ulterior ratele dobanzilor practicate pentru obligatiuni similare a crescut la 20%. Investitorul a ramas in posesia unui instrument financiar care aduce numai 120$ anual, pentru urmatorii 14 ani. Pe de alta parte, daca ar cumpara o obligatiune cu perioada de maturitate de 1 an, nu ar fi de incasat acest castig redus decat numai pentru primul an. La sfarsitul acestui an, s-ar rambursa cei 1000$, care pot fi reinvestiti, astfel incat sa genereze 20%, sau 200$ pentru urmatorii 13 ani. Astfel, riscul ratei dobanzii reflecta perioada de timp pentru care cineva se angajeaza intr-o investitie.

Totusi, chiar daca o obligatiune cu termen de maturitate de 1 an este supusa unui grad mai mic de risc in ceea ce priveste rata dobanzilor, comparativ cu o obligatiune pe termen lung, ea este insa expusa unui grad mai mare de risc al ratei de reinvestire.

Sa presupunem ca un investitor a cumparat o obligatiune cu termen de maturitate de 1 an, care aduce un castig de 12%, iar dupa aceea ratele dobanzilor la obligatiuni cu grad comparabil de risc scad la 10%. Dupa un an, timp in care s-a primit dobanda si s-a rambursat suma principala, investitorul trebuie sa reinvesteasca aceasta suma la o rata a dobanzii de numai 10%, astfel incat pierde suma de 120$ - 100$ = 20$ anual. Daca ar fi cumparat o obligatiune cu perioada de maturitate de 14 ani, ar fi continuat sa incaseze 120$, chiar daca ratele dobanzilor ar fi scazut intre timp.

Desigur, daca investitorul intentioneaza sa cheltuiasca cei 1000$ la sfarsitul anului, investitia intr-o obligatiune cu perioada de maturitate de 1 an garanteaza (cu exceptia cazului de faliment) rambursarea celor 1000$, plus dobanda, dupa un an. Pe de alta parte, investitia in obligatiunea cu perioada de maturitate de 14 ani, daca este vanduta dupa un an, va aduce mai putin de 1000$ in cazul in care ratele dobanzilor au crescut.

de asemenea, s-a remarcat ca valoarea cuponului unei obligatiuni are un impact asupra riscului asociat cu modificarile ratelor dobanzilor. Cu cat valoarea cuponului este mai mica, cu atat este mai mare gradul de risc al ratei dobanzilor, presupunand ca toti ceilalti factori, cum ar fi termenul de maturitate sau riscul de neplata, sunt constanti.

Evaluarea obligatiunilor cu compunere semestriala

Cu toate ca in cazul multor obligatiuni dobanda se plateste anual, la altele dobanda se plateste semestrial. Pentru a face evaluarea obligatiunilor cu compunere semestriala, trebuie modificat modelul de evaluare de baza, dupa cum urmeaza:

Impartirea dobanzii anuale inscrisa pe cupon la 2, pentru suma platibila ca dobanda semestriala.

Determinarea numarului de perioade semestriale, prin multiplicarea cu 2 a numarului de ani, n, ramasi pana la scadenta.

Determinarea ratei semestriale a dobanzii, prin impartirea ratei anuale kd cu 2.

Daca pentru obligatiunea cu perioada de maturitate de 15 ani si cu rata dobanzii de 12%, s-ar plati dobanda semestrial, atunci valoarea de piata a acestei obligatiuni, la o rata a dobanzii pe piata de 20%, se poate determina dupa cum urmeaza:

Toate fluxurile de numerar prezente intr-un anumit contract trebuie sa fie actualizate folosind aceeasi baza de actualizare; in acest caz, baza este cea semestriala. Datorita acestui principiu, cei care tranzactioneaza obligatiuni trebuie sa aplice rata semestriala pentru aflarea valorii.

Am luat in considerare impactul pe care o modificare a ratelor dobanzilor pe piata il are asupra valorii obligatiunilor, imediat dupa ce acestea au fost emise. Daca se estimeaza ca noua rata a dobanzilor va ramane constanta pe toata durata de existenta a emisiunii respective, atunci se estimeaza ca preturile obligatiunilor vor cunoaste o anumita evolutie in timp pe tot parcursul perioadei pana la scadenta.

Sa luam ca exemplu o obligatiune nou emisa, care are un cupon cu o rata a dobanzii de 15%, o perioada de maturitate de 15 ani, si o valoare nominala de 1000$. Chiar dupa emisiune, rata dobanzilor practicate la obligatiuni cu grad de risc comparabil scade la 10% si se estimeaza ca va ramane la aceasta valoare pentru urmatorii 14 ani. Valoarea obligatiunii la sfarsitul anului 1 va fi de 1368,32$, dupa cum urmeaza:

![]()

Aceasta obligatiune se va vinde pe piata la o valoare mai mare decat valoarea nominala, sau cu o prima (engl. at a premium).

Presupunand ca ratele dobanzilor raman constante, adica la valoarea de 10%, pentru urmatorii 14 ani, valoarea acestei obligatiuni va descreste incet de la actuala suma de 1368,31$ pana la 1000$ la momentul scadentei, atunci cand obligatiunea va fi rascumparata in schimbul a 1000$.

In cazul in care ratele dobanzilor ar fi crescut de la 15% la 20% in primul an dupa emisiune, si nu ar fi scazut, ca in exemplul precedent, valoarea respectivei obligatiuni ar fi scazut la 769,49$, dupa cum urmeaza:

![]()

in acest caz, obligatiunea se va vinde pe piata cu o reducere (rabat sau discount) de 230,51$ fata de valoarea nominala

Valoarea discountului sau valoarea primei pentru o obligatiune poate fi de asemenea calculata, astfel : se actualizeaza diferenta dintre cuponul obligatiunii emise si cuponul unei obligatiuni ce ar fi emisa in noile conditii de piata, pe numarul de ani ramasi pana la scadenta.

De exemplu, daca ratele dobanzilor practicate au crescut la 20% la un an dupa ce vechile obligatiuni au fost emise, reducerea pretului lor pe piata s-ar fi calculat dupa cum urmeaza:

Reducere = (150$ - 200$) (4,6106) = - 230,53$

(Semnul minus arata ca este vorba de o reducere). Aceasta valoare este apropiata de cea de 230,51$, calculata anterior; diferentele se datoreaza rotunjirilor.

Din aceste calcule putem observa ca reducerea este egala cu valoarea actualizata a dobanzilor la care renunta cel care cumpara o obligatiune veche cu un cupon reprezentand o rata mai mica a dobanzii, si nu o obligatiune nou emisa cu un cupon reprezentand o rata mai mare a dobanzii. Cu cat obligatiunea are o perioada mai lunga de viata ramasa pana la scadenta, cu atat sacrificiul cumparatorului este mai mare, si deci cu atat mai mare trebuie sa fie reducerea.

Daca ratele dobanzilor nu raman constante, pretul obligatiunii va fluctua in consecinta. Totusi, indiferent de ceea ce se intampla in viitor cu ratele dobanzilor in economie, pretul obligatiunii va tinde catre 1000 $, pe masura ce se apropie scadenta (cu exceptia cazului in care emitentul da faliment, cand valoarea obligatiunii ar putea tinde catre zero).

Se pot desprinde urmatoarele puncte cheie:

Ori de cate ori rata dobanzii practicata, kd, este egala cu rata dobanzii cuponului unei obligatiuni, obligatiunea respectiva se va vinde pe piata la un pret egal cu valoarea nominala. In mod normal, rata cuponului se stabileste ca fiind egala cu rata dobanzii practicata in momentul emiterii obligatiunii; de aceea, initial, o obligatiune se vinde, de obicei, la valoarea nominala.

Ratele dobanzilor practicate se modifica in timp, dar rata cuponului ramane aceeasi dupa emiterea obligatiunii. Ori de cate ori rata dobanzii practicata este mai mare decat rata cuponului unei obligatiuni, obligatiunea respectiva se va vinde pe piata la un pret mai mic decat valoarea nominala. O astfel de obligatiune se numeste o obligatiune cu discount.

Ori de cate ori rata dobanzii practicata este mai mica decat rata cuponului unei obligatiuni, obligatiunea respectiva se va vinde pe piata la un pret mai mare decat valoarea nominala. O astfel de obligatiune se numeste o obligatiune cu prima.

Astfel, o crestere a ratelor dobanzilor va duce la o scadere a pretului pe piata a obligatiunilor emise, pe cand o scadere a ratelor dobanzilor va duce la o crestere pe piata a acestor preturi.

Valoarea de piata a unei obligatiuni va tinde totdeauna catre valoarea nominala, pe masura apropierii de data scadentei, exceptie facand cazul in care emitentul da faliment.

Aceste considerente sunt foarte importante, deoarece ele demonstreaza ca detinatorii de obligatiuni pot sa inregistreze pierderi sau castiguri de capital, in functie de cresterea sau scaderea ratelor dobanzilor practicate pe piata.

|

Anul |

kd = 10 % |

kd = 15 % |

kd = 20 % |

|

0 | |||

|

1 |

769,49 $ |

||

Randamentul pana la scadenta

Sa consideram o obligatiune cu o durata pana la maturitate de 14 ani, cu o rata a cuponului de 15 %, si cu o valoare nominala de 1000$, la pretul curent de piata de 1368,31$. Care este randamentul acestei investitii, daca obligatiunea este achizitionata si pastrata pana la scadenta? Aceasta rata se numeste randamanetul obligatiunii pana la scadenta (engl. yield to maturity - YTM), si aceasta este rata dobanzii pusa in discutie de cei care tranzactioneaza obligatiuni atunci cand vorbesc despre ratele de castig ale acestor obligatiuni. Pentru a afla randamentul pana la scadenta al obligatiunii, putem rezolva ecuatia valorii obligatiunii, considerand kd necunoscuta:

![]()

Ecuatia se poate rezolva prin incercari, folosind tabele financiare, folosind calculatoare financiare sau computere. Cea mai usoara modalitate de a determina randamentul pana la scadenta, YTM, este prin utilizarea calculatorului financiar. Astfel, randamentul pana la scadenta al obligatiunii este de 10 %: YTM = kd = 10 %.

Randamentul pana la rascumparare

Multe obligatiuni contin o prevedere conform careia emitentul le poate rascumpara inainte de data scadentei. Aceasta caracteristica este cunoscuta sub numele de "clauza de rascumparare" (engl. call provision). Daca o obligatiune poate fi rascumparata inaintea scadentei, si daca ratele dobanzilor in economie scad, sau daca ratele dobanzilor practicate pentru instrumentele de credit scad, deoarece obligatiunea are un grad mai mic de risc, atunci compania poate vinde pe piata o noua emisiune de obligatiuni cu rata a dobanzii mai scazuta si poate utiliza veniturile generate din vanzarea acestei emisiuni pentru a rascumpara vechea emisiune de obligatiuni cu rata dobanzii mai ridicata.

Daca obligatiunea este una rascumparabila inainte de scadenta, cumparatorului nu i se mai ofera optiunea de a o detine pana la data scadentei, astfel incat YTM pentru o astfel de obligatiune nu este relevant. De exemplu, daca obligatiunile cu rata cuponului de 15% ar fi fost rascumparabile si daca ratele dobanzilor ar fi scazut de la 15% la 10%, compania emitenta ar dori sa rascumpere obligatiunile cu rata cuponului de 15%, pentru a le inlocui cu obligatiuni cu rata cuponului de 10%, facand astfel o economie de 150$ - 100$ = 50$ anual pentru fiecare obligatiune rascumparata. Aceasta ar fi in folosul companiei atata vreme cat aceasta nu ar fi nevoita sa plateasca o valoare de piata mai mare catre investitor, pentru a rascumpara obligatiunea. Desigur, clauza de rascumparare nu este in beneficiul detinatorilor de obligatiuni, deoarece aceste obligatiuni pot fi recuperate de la ei contra unei valori care este mai mica decat valoarea oferita daca obligatiunile s-ar vinde pe piata.

Daca ratele curente ale dobanzilor practicate sunt cu mult mai mici decat ratele cupoanelor obligatiunilor, atunci este foarte probabil ca firma emitenta sa exercite clauza de rascumparare; investitorii ar trebui sa estimeze rata de castig generata de aceasta obligatiune ca randament pana la rascumparare (engl. yield to call - YTC), si nu ca randament pana la scadenta (yield to maturity - YTM). Pentru a afla YTC, rezolvam urmatoarea ecuatie, considerand kd drept necunoscuta:

![]()

Aici n este numarul de ani pana ce compania emitenta decide sa rascumpere obligatiunea, pretul de rascumparare este pretul pe care compania trebuie sa il plateasca pentru a rascumpara obligatiunea (este de obicei stabilit la o valoare egala cu valoarea nominala plus dobanda pentru un an), iar kd este de fapt YTC.

Pietele de obligatiuni

Obligatiunile emise de corporatii sunt tranzactionate, in principal, pe pietele OTC. Majoritatea obligatiunilor sunt detinute de si tranzactionate intre marile institutii financiare (de exemplu, companii de asigurari pe viata, fonduri mutuale si fonduri de pensii - toate acestea tranzactioneaza pachete foarte mari de valori mobiliare), si este relativ usor pentru dealeri sa se ocupe de transferarea unor pachete uriase de obligatiuni, intre un numar relativ redus de detinatori. Pentru marea majoritate a obligatiunilor, nu se fac foarte frecvent tranzactii; aceste obligatiuni sunt pastrate "sub lacat" pana la data scadentei.

Nu se publica informatii asupra tranzactiilor cu obligatiuni pe piata OTC, dar publicatiile financiare prezinta cotatii selectate referitoare la emisiunile de obligatiuni cele mai tranzactionate, cele emise de guverne, de administratiile locale sau de unele corporatii.

In general, companiile isi stabilesc ratele cupoanelor la nivele care sa reflecte ratele dobanzilor practicate in ziua emiterii. Daca ratele cupoanelor s-ar stabili la un nivel mai scazut, investitorii pur si simplu nu ar cumpara obligatiunile la valoarea nominala de 1000 $, astfel incat compania nu ar putea face rost, pe aceasta cale, de creditul necesar. De aceea, obligatiunile se vand la data emiterii, in general, la valorile lor nominale, dar preturile lor fluctueaza dupa aceasta data, in functie de modificarile survenite in ratele dobanzilor.

3. Riscul ratei dobanzii si conceptul de durata

O obligatiune care are scadenta peste 5 ani si care face plati (cupoane) in fiecare an este numita o obligatiune de 5 ani, desi timpul mediu al fiecarui flux de numerar este sub 5 ani.

Durata (engl. duration):

este un concept cheie pentru a gestiona riscul ratei dobanzii;

descrie timpul mediu pentru fiecare plata;

se calculeaza ca medie ponderata a perioadelor de timp la care platile sunt efectuate.

Pentru a gestiona riscul ratei dobanzii trebuie sa cunoastem elasticitatea pretului obligatiunii in functie de rata dobanzii: care va fi efectul schimbarii ratei dobanzii (dr) asupra pretului obligatiunii?

Daca scriem formula generalizata a pretului obligatiunii sub forma:

, unde

, unde ![]() sunt fluxurile de numerar pentru fiecare an si nu sunt

functie de rata dobanzii (r), atunci

sunt fluxurile de numerar pentru fiecare an si nu sunt

functie de rata dobanzii (r), atunci

![]()

Prelucrand matematic aceasta derivata, obtinem formula volatilitatii pretului

,

,

unde suma reprezinta durata (D), intrucat este media ponderata a perioadelor de timp, t, ponderarea realizandu-se cu valoarea actualizata a fluxurilor de numerar in total (adica in pret). Deci,

![]() ,

,

D avand forma unei elasticitati.

Din punct de vedere managerial, variatia ratei dobanzii (dr) nu poate fi controlata, dar se poate tine sub control durata (obligatiunile pe termen scurt au o durata mai scurta, deci sunt mai putin volatile).

De retinut:

Cu cat durata este mai mare, cu atat elasticitatea pretului este mai mare si deci cu atat mai sensibil este pretul obligatiunii la modificarea ratei dobanzii.

Deci, cu cat durata este mai mare, riscul este mai mare.

Conceptul de durata are anumite proprietati:

Durata creste odata cu scadenta, dar nu linear. Doua obligatiuni care au aceleasi caracteristici, dar una are scadenta peste 5 ani, iar cealalta peste 6 ani, au durate diferite, dar diferenta intre cele doua durate nu este de 1 an.

Durata scade pe masura ce rata dobanzii creste. Cu cat rata dobanzii este mai mare, valoarea actualizata a fluxurilor de numerar care sunt mai aproape de scadenta este mai mica decat valoarea actualizata a fluxurilor mai apropiate de timpul prezent, deci durata scade.

Cu cat cuponul obligatiunii este mai mare cu atat mai mica este durata. Fluxurile mai apropiate de timpul prezent au valoare actualizata mai mare.

Durata poate fi folosita pentru estimarea modificarilor in pretul actiunii ca urmare a schimbarii ratei dobanzii. Fiind o elasticitate, deci o derivata, durata ne ajuta doar sa aproximam modificarea pretului. Durata are o abordare conservativa, ducand la supraestimarea reducerilor de pret si la subestimarea cresterilor de pret.

Evaluarea actiunilor preferentiale

O actiune preferentiala este un instrument financiar pe termen lung, care implica finantarea prin capital propriu; actiunea preferentiala prevede plata unui dividend cu suma fixa.

Actiunile preferentiale reprezinta valori mobiliare hibride, care se aseamana in anumite privinte cu obligatiunile, iar in alte privinte cu actiunile obisnuite.

Dividendele ce se platesc la actiunile preferentiale se aseamana cu platile dobanzilor la obligatiuni, in sensul ca ele sunt sume fixe si, in general, se platesc inaintea dividendelor actiunilor obisnuite.

Totusi, dividendele actiunilor preferentiale pot fi omise de la plata, la fel ca si dividendele actiunilor obisnuite, fara ca prin aceasta sa se declanseze procedura de faliment a firmei. In plus, unele actiuni preferentiale se aseamana cu actiunile obisnuite, in sensul ca nu au o scadenta si nu pot fi rascumparate; deci, astfel de emisiuni constituie perpetuitati.

Cu toate ca unele emisiuni de actiuni preferentiale pot fi eventual retrase, valoarea pe piata a unei actiuni preferentiale, Vp, se determina dupa cum urmeaza:

![]() ,

,

unde Vp reprezinta valoarea actiunii preferentiale, Dp reprezinta dividendul actiunii preferentiale, iar kp este rata de rentabilitate a investitiei adecvata pentru gradul de risc al investitiei respective. De exemplu, sa presupunem ca firma X plateste actionarilor sai detinatori de actiuni preferentiale, dividende in valoare de 2,40$ pe actiune, iar rata de rentabilitate a investitiei pentru grad de risc corespunzator este de 13,5%. Valoarea unei actiuni preferentiale a companiei X poate fi determinata:

![]()

Modificarea gradului de risc al actiunilor preferentiale si modificarile survenite in nivelul general al ratelor dobanzilor vor avea un impact asupra ratei de rentabilitate scontate sau randamentului actiunilor preferentiale.

Evaluarea actiunilor comune

Actiunile comune sunt dovada proprietatii asupra unei corporatii, dar pentru un investitor, o actiune este pur si simplu o bucata de hartie care se caracterizeaza prin cateva trasaturi, si anume:

Consfinteste dreptul proprietarului sau la dividende, dar numai in cazul in care compania realizeaza profituri din care sa se poata plati aceste dividende si numai daca echipa manageriala a companiei respective ia decizia de a plati dividende si nu sa inregistreze profiturile in contul de profituri acumulate. In vreme ce o obligatiune contine o promisiune de plata a dobanzii specificate, o actiune obisnuita nu prevede nici o promisiune (in sens juridic) de a plati dividende - deci, actionarul asteapta un dividend, dar aceste asteptari s-ar putea sa fie inselate.

Proprietarul actiunilor are dreptul sa le vanda in viitor, sperand ca pretul de vanzare va fi mai mare decat pretul de achizitie. Daca actiunile sunt vandute la un pret mai mare decat pretul de achizitie, investitorul a inregistrat un castig de capital. In general, in momentul in care oamenii cumpara actiuni, ei se asteapta sa aiba un castig de capital de pe urma acestor actiuni; altfel, ei nu ar achizitiona actiunile. Totusi, uneori se pot inregistra pierderi, si nu castiguri de capital.

Pretul efectiv sau curent pe piata al unei actiuni, P0, depinde de:

Fluxurile de numerar estimate sunt formate din doua componente:

dividendul estimat pentru fiecare an si

pretul pe care investitorul estimeaza sa-l primeasca pentru actiunea respectiva, in urma vanzarii acesteia. Pretul final estimat pentru actiunea respectiva include castigul provenit din investitia initiala plus un castig de capital.

1. Abordari profesionale

Ce determina valoarea actiunilor? Ce abordari sunt utilizate frecvent de catre investitori pentru a evalua si selecta actiuni?

Exista doua abordari traditionale si binecunoscute pentru a analiza actiunile: analiza tehnica si analiza fundamentala.

Cercetarile semnificative din ultimii ani privind conceptul pietelor eficiente de capital au implicatii profunde asupra evaluarii actiunilor.

Analiza tehnica

Analiza tehnica este cea mai veche strategie, avandu-si originile la sfarsitul secolului al XIX-lea. Aceasta abordare se refera la metodologia de a previziona fluctuatiile preturilor titlurilor financiare. Se poate aplica atat la titluri individuale, cat si la piata privita ca un intreg (previziunea evolutiei unui indice bursier, ca de exemplu Dow Jones).

Ratiunea acestei abordari este aceea ca valoarea unei actiuni este functie, in principal, de conditiile cererii si ofertei. Aceste conditii, la randul lor, sunt determinate de o serie de factori, mergand de la cei stiintifici pana la opinii si chiar intuitii. Preturile vor urma anumite trenduri, care vor persista in timp. Analiza tehnica nu are in vedere variabilele economice care influenteaza o companie sau piata; de aceea, cauzele deplasarii cererii si ofertei nu sunt importante. Acest tip de analisti studiaza piata utilizand grafice ale preturilor si volumelor tranzactionate in timp. Deci, este utilizata informatie trecuta pentru a previziona viitorul.

Analiza fundamentala

Analiza fundamentala se bazeaza pe premisa ca orice titlu financiar (inclusiv piata in ansamblu) are o valoare intrinseca, sau o valoare "adevarata" estimata de investitor. Aceasta valoare este functie de variabilele firmei care produc un anumit risc pentru care trebuie sa se ofere o anumita rentabilitate. Evaluand determinantii fundamentali ai valorii titlului se poate estima valoarea intrinseca. Analiza porneste de la evaluarea situatiei globale, concentrand apoi procesul asupra aspectelor nationale, ale industriei, firmei.

2. Modelul de evaluare a unei actiuni detinute pentru o singura perioada de timp

Daca un investitor estimeaza ca va fi in posesia actiunii pentru un an, si se estimeaza ca pretul va creste cu rata g, ecuatia de evaluare pentru aceasta singura perioada se prezinta dupa cum urmeaza:

![]()

![]()

care, prin simplificare, duce la:

![]()

Aceasta ecuatie reprezinta valoarea actualizata a dividendelor estimate si pretul actiunii la sfarsitul anului, iar rata de actualizare este rata de rentabilitate a investitiei ceruta, ks. Rezolvarea ecuatiei duce la determinarea pretului estimat sau intrinsec al actiunii obisnuite.

Sa presupunem ca un investitor vrea sa cumpere o actiune emisa de compania X si sa o pastreze pe o perioada de un an. Se stie ca firma X a realizat un profit de 2,86$ pe actiune in decursul anului precedent si a platit 1,90$ ca dividend pe actiune. Profiturile si dividendele au crescut in medie cu 5% anual, pe perioada ultimilor 10 - 15 ani, si se estimeaza ca acest ritm de crestere va continua. Mai mult, daca castigurile si dividendele vor continua sa creasca in ritmul estimat, investitorul considera ca pretul actiunii va creste, de asemenea, cu 5% anual.

Urmatorul pas in determinarea pretului actiunii este aflarea ratei de rentabilitate ceruta (scontata) pentru capitalul social al companiei X.

Sa presupunem ca rata curenta a dobanzilor practicate la obligatiunile emise de guvern, kRF, este de aproximativ 9%; cu siguranta, valorile mobiliare emise de X au un grad mai mare de risc decat cele emise de guvern, deoarece competitorii pot prelua piata, productia poate fi intrerupta datorita problemelor care pot apare in legatura cu forta de munca, sau cifra de vanzari poate scadea sub pragul de rentabilitate datorita unei recesiuni economice. Mai mult, chiar daca cifra de vanzari, profiturile si dividendele in realitate se dovedesc a fi cele estimate, pretul actiunii poate fi scazut ca rezultat al unei activitati slabe pe piata de actiuni. Datorita tuturor acestor factori de risc, investitorul poate ajunge la concluzia ca se justifica aplicarea unei prime de risc RP de 7%, astfel incat rata de rentabilitate a capitalului social pentru X, ks, se calculeaza dupa cum urmeaza:

ks = kRF + RP = 9% +7% = 16%

Urmatorul pas este estimarea dividendului pe actiune, D1, pentru anul urmator, astfel:

D1 = D0 (1 +g) = (1,90$) (1,05) = 2,00$

Dispunem de toate informatiile necesare pentru a estima valoarea intrinseca a actiunii:

![]()

Pentru investitor, suma de 18,18$ reprezinta un pret rezonabil pentru o actiune X. Daca pretul actual de pe piata, Pa, este mai mic decat aceasta valoare, ar trebui sa cumpere actiunea; daca pretul practicat pe piata este mai mare, nu ar trebui sa cumpere actiunea, sau ar trebui sa o vanda daca o detine deja.

Estimarea ratei de rentabilitate scontate (cerute) a unei actiuni

Putem

calcula rata de rentabilitate la care se poate astepta investitorul,

daca acesta achizitioneaza respectivele actiuni la

pretul curent de pe piata. Rata

de rentabilitate asteptata, scontata sau estimata,

pe care o vom nota cu ![]() , este analoga

cu rata interna de rentabilitate a

unei investitii.

, este analoga

cu rata interna de rentabilitate a

unei investitii. ![]() este rata de

actualizare care face ca valoarea actualizata a dividendelor care se

estimeaza ca vor fi primite (D1), plus valoarea

pretului final al actiunii (P1) sa egaleze

pretul actiunii practicat in prezent pe piata:

este rata de

actualizare care face ca valoarea actualizata a dividendelor care se

estimeaza ca vor fi primite (D1), plus valoarea

pretului final al actiunii (P1) sa egaleze

pretul actiunii practicat in prezent pe piata:

![]()

Sa presupunem ca actiunile firmei X se

vand pe piata la 20$ bucata. Putem calcula ![]() , dupa cum urmeza:

, dupa cum urmeza:

Astfel, daca investitorul, se asteapta sa primeasca suma de 2$ ca dividend si un pret pe actiune de 21$ la sfarsitul anului, atunci rata de rentabilitate estimata pentru investitia respectiva este de 15%.

De

remarcat ca, rata de rentabilitate estimata ![]() este formata din

doua componente, si anume dintr-un castig provenit din dividend

si dintr-un castig de capital estimat:

este formata din

doua componente, si anume dintr-un castig provenit din dividend

si dintr-un castig de capital estimat:

![]()

Pentru cazul mentionat, daca actiunile sunt achizitionate la pretul de 20$, castigul estimat trebuie sa fie de 15%, adica:

![]()

Obtinand

o rata de rentabilitate estimata la 15%, investitorul ar trebui sau

nu sa achizitioneze actiunile acestei companii? Aceasta depinde

de felul in care rata de rentabilitate estimata se compara cu rata

scontata (ceruta) la o valoare mobiliara cu un astfel de grad de

risc. Daca ![]() este mai mare decat ks,

merita ca actiunea sa fie cumparata; daca

este mai mare decat ks,

merita ca actiunea sa fie cumparata; daca ![]() este mai mica

decat ks, actiunile deja avute in posesie merita sa

fie vandute; iar daca

este mai mica

decat ks, actiunile deja avute in posesie merita sa

fie vandute; iar daca ![]() este egal cu ks,

pretul actiunilor este in echilibru, iar investitorului ii este

indiferent.

este egal cu ks,

pretul actiunilor este in echilibru, iar investitorului ii este

indiferent.

Pentru exemplul nostru, rata de rentabilitate ceruta de investitor este de 16%, depasind cei 15% care reprezinta rata de rentabilitate estimata, deci nu ar trebui sa cumpere actiunile.

3. Modelul de evaluare a actiunilor pentru mai multe perioade de timp

Conform teoriei evaluarii, valoarea unui activ financiar este data de valoarea actualizata a fluxurilor de numerar estimate a fi generate de acel activ. Am utilizat aceasta abordare in evaluarea pretului unei obligatiuni, considerand ca fluxuri de numerar platile cupoanelor de-a lungul perioadei de validitate a obligatiunii, plus rambursarea sumei principale la scadenta.

in mod analog, pretul unei actiuni este determinat de valoarea actualizata a fluxurilor de numerar, care sunt de fapt dividendele estimate a fi platite, plus pretul estimat de vanzare al actiunii, atunci cand investitorul intentioneaza sa vanda valoarea mobiliara respectiva.

Vom incepe analiza pornind de la ipoteza ca investitorul cumpara actiunea cu intentia de a o detine pentru totdeauna (el si familia sa). In acest caz, tot ceea ce investitorul si mostenitorii lui vor primi este o serie de dividende, iar valoarea pe piata a actiunii este egala cu valoarea actualizata a unui sir infinit de dividende:

![]()

Desigur, in mod normal investitorii nu cumpara o actiune pentru a o detine la infinit - ei estimeaza ca o vor detine pentru o perioada determinata (de exemplu, 5 - 10 ani), dupa care o vor vinde.

Totusi, chiar si in aceasta situatie, tot ecuatia anterioara va determina valoarea pretului estimat al actiunii. Pentru orice investitor, fluxurile de numerar asteptate sunt formate din dividendele estimate a fi platite plus pretul de vanzare estimat al valorii mobiliare respective.

Insa, pretul primit in urma vanzarii actiunii de catre investitorul care o detine in prezent trebuie, la randul sau, sa fie egal cu valoarea actualizata a dividendelor pe care investitorul-cumparator al actiunii asteapta sa le primeasca in urma detinerii acesteia. Astfel, pentru toti investitorii, prezenti si viitori, fluxurile de numerar estimate se bazeaza pe dividendele ce se platesc in viitor.

Cu alte cuvinte, cu exceptia cazurilor cand o firma este lichidata sau vanduta alteia, fluxurile de numerar pe care le genereaza pentru actionarii sai sunt, de fapt, seriile de dividende; astfel, valoarea oricarei actiuni poate fi stabilita ca valoare actualizata a acestei serii de dividende.

Valabilitatea generala a ecuatiei poate fi, de asemenea, confirmata de un rationament logic. Sa presupunem ca un investitor cumpara o actiune si estimeaza ca o va detine timp de un an.

Asa cum am remarcat inainte,

investitorul va incasa dividendele pentru anul respectiv si o valoare ![]() la sfarsitul

anului, din vanzarea actiunii. Din ce este formata valoarea

la sfarsitul

anului, din vanzarea actiunii. Din ce este formata valoarea ![]() ? Raspunsul este ca aceasta valoare este

formata din valoarea actualizata a dividendelor platibile in

anul al doilea, plus pretul actiunii la sfarsitul aceslui an; la

randul sau, acel pret se poate determina ca valoare actualizata

a unui alt sir de dividende de platit si a unui alt pret al

actiunii, si mai indepartat in timp. Procesul poate fi continuat

la infinit, iar rezultatul acestuia este ecuatia anterioara.

? Raspunsul este ca aceasta valoare este

formata din valoarea actualizata a dividendelor platibile in

anul al doilea, plus pretul actiunii la sfarsitul aceslui an; la

randul sau, acel pret se poate determina ca valoare actualizata

a unui alt sir de dividende de platit si a unui alt pret al

actiunii, si mai indepartat in timp. Procesul poate fi continuat

la infinit, iar rezultatul acestuia este ecuatia anterioara.

Evaluarea actiunilor obisnuite luand in considerare diferite tipuri de crestere

Ecuatia prezentata mai sus reprezinta un model general de evaluare a actiunilor, in sensul ca seria de dividende Dt poate imbraca orice tip de evolutie in timp: Dt poate creste, scade, ramane constant sau poate chiar sa fluctueze la intamplare; in toate cazurile, ecuatia va fi la fel de valabila.

Totusi, din mai multe motive, este mult mai util sa se estimeze o anume evolutie in timp a seriei de dividende Dt si conform acestei evolutii sa se puna la punct o versiune simplificata (deci, mai usor de calculat) a modelului de evaluare a actiunilor. In continuare luam in considerare trei cazuri speciale: ritm de crestere zero, crestere constanta si crestere supernormala, sau neconstanta.

a. Valoarea actiunilor cu ritm de crestere zero

Sa presupunem ca dividendele ce se platesc la o actiune se estimeaza ca nu vor creste, ci ca vor ramane constante. In acest caz, avem de-a face cu o actiune cu ritm de crestere zero - dividendele asteptate pentru anul urmator sunt egale cu o anumita suma si raman constante, deci D1 = D2 = D3, si asa mai departe. Asa cum am subliniat anterior, atunci cand am discutat despre actiunile preferentiale, o valoare mobiliara la care se estimeaza plata unei sume constante pe o perioada nedeterminata de timp este definita ca fiind o perpetuitate. Astfel, valoarea pe piata a unei actiuni cu ritm de crestere zero poate fi calculata utilizand formula care s-a folosit pentru o obligatiune perpetua:

Rezolvand

ecuatia cu necunoscuta

Rezolvand

ecuatia cu necunoscuta ![]() , obtinem:

, obtinem:

![]() ,

,

ceea ce arata ca rata de rentabilitate ceruta pentru o actiune, care nu are perspective de crestere, este pur si simplu rata dividendului.

Sa consideram o companie care a platit un dividend pe actiune de 1,82$. Sa presupunem ca rata de rentabilitate ceruta este de 16%. Valoarea actiunii, in acest caz, este de 11,38$:

![]()

De remarcat ca, daca pretul efectiv pe piata al actiunii este de 11,38$, atunci rata de recuperare estimata este egala cu 16%:

![]()

b. Crestere normala sau constanta

Cu toate ca modelul de crestere zero este aplicabil unor companii, se estimeaza ca dividendele si castigurile majoritatii companiilor vor creste in fiecare an. Ratele de crestere estimate variaza de la companie la companie; se estimeaza ca ceea ce se numeste rata normala sau constanta de crestere va continua in viitor in acelasi mod ca rata de crestere generala din economie.

Rata de crestere estimata pentru dividende, pentru o anumita companie, depinde de:

(1) rata de retinere a profiturilor stabilita de catre companie (procentul din profit nedistribuit sub forma de dividende si reinvestit in companie) si

(2) profitabilitatea investitiilor firmei.

Cu cat rata de retinere este mai mare (deci, procentul din profituri care se plateste sub forma de dividende actionarilor este mai mic), profiturile acumulate pentru a fi reinvestite sunt mai mari, iar ritmul de crestere estimat pentru dividende va fi mai mare. In mod similar, daca doua companii au aceeasi rata de retinere, firma care are o rata de rentabilitate a investitiei mai mare va avea o rata estimata de crestere a dividendelor mai mare. Daca se estimeaza ca o companie va creste cu o rata constanta, g, iar valoarea ultimului dividend platit a fost D0, atunci valoarea dividendului de platit la o actiune pentru oricare an urmator se poate afla pe baza formulei:

![]()

De exemplu, sa presupunem ca o companie tocmai a platit un dividend in valoare de 1,82$ (adica, D0 = 1,82$); daca investitorii estimeaza o rata de crestere de 10%, atunci estimarea dividendelor pe anii urmatori este dupa cum urmeaza:

D1 = (1,82$) (1,10) = 2,00$

D2 = (1,82$) (1,10)2 = 2,20$, etc

Utilizand

aceasta metoda de estimare a dividendelor viitoare, pretul

curent estimat, ![]() , al actiunii unei companii cu un ritm de crestere

constant, poate fi exprimat dupa cum urmeaza:

, al actiunii unei companii cu un ritm de crestere

constant, poate fi exprimat dupa cum urmeaza:

Daca g este constant, ecuatia poate fi simplificata dupa cum urmeaza:

![]()

Inlocuind cu valori in ecuatie, aflam ca valoarea actiunii luata drept exemplu este de 33,33$:

![]() , unde:

, unde:

D1 = (1,82$) (1,10) = 2,00$.

Trebuie sa remarcam ca, modelul implicand cresterea constanta este identic cu modelul pentru o singura perioada, prezentat anterior. Trebuie, de asemenea, sa remarcam ca aceasta ecuatie are un caracter destul de general pentru a cuprinde si cazul in care cresterea este zero. Daca ritmul de crestere este zero (g = 0), cele doua ecuatii devin identice. In sfarsit, sa mai remarcam ca, o conditie pentru existenta ecuatiei este aceea ca ks sa fie mai mare decat g; daca ecuatia este utilizata atunci cand ks nu este mai mare decat g, rezultatele sunt lipsite de sens.

Care este valoarea ![]() , adica pretul valorii mobiliare respective,

estimat la sfarsitul anului 1? Utilizand ecuatia si inlocuind cu

valori termenii ks, g si D2 = 2,20$, obtinem o

valoare de 36,67$. Acest pret este cu 10% mai mare decat

, adica pretul valorii mobiliare respective,

estimat la sfarsitul anului 1? Utilizand ecuatia si inlocuind cu

valori termenii ks, g si D2 = 2,20$, obtinem o

valoare de 36,67$. Acest pret este cu 10% mai mare decat ![]() , pretul estimat pentru perioada initiala.

Aceasta confirma ipoteza de la care s-a pornit, si anume ca

pretul actiunii se estimeaza ca va creste cu rata de

crestere g.

, pretul estimat pentru perioada initiala.

Aceasta confirma ipoteza de la care s-a pornit, si anume ca

pretul actiunii se estimeaza ca va creste cu rata de

crestere g.

In cazul unei cresteri

normale, rata de rentabilitate asteptata, ![]() , se poate gasi prin rezolvarea ecuatiei cu

necunoscuta k:

, se poate gasi prin rezolvarea ecuatiei cu

necunoscuta k:

![]()

Aceasta formula are exact forma utilizata in calcularea ratei de rentabilitate estimate pentru un orizont temporal de un an.

In exemplul nostru, daca actiunea poate fi achizitionata la pretul de 33,33$, atunci rata de rentabilitate asteptata este de 16%:

![]()

Daca ne deplasam analiza peste un an, pretul estimat, calculat cu ajutorul ecuatiei prezentate anterior, este de 36,67$. Investitorul asteapta deci sa obtina un castig din dividende, in valoare de 2,00$ / 33,33$ sau 6%, si un castig de capital in valoare de 3,33$/ 33,33$ sau 10%. Daca ne deplasam din nou cu analiza noastra peste inca un an, un investitor care ar investi in companie o suma egala cu 36,67$ ar astepta sa obtina o rata a castigului de 16%, pe baza unui castig din dividende de 2,20$ / 36,67$ sau 6% , plus un castig de capital de 10% rezultat din cresterea pretului actiunii.

Astfel, in situatia cresterii constante, urmatoarele conditii trebuie sa fie indeplinite:

Se estimeaza ca dividendul va creste la infinit cu o rata de crestere constanta, g.

Se estimeaza ca pretul actiunii va creste cu aceeasi rata de crestere.

Rata castigului estimat din dividende este o constanta.

Castigul de capital estimat este, de asemenea, o constanta, si este egal cu g.

Rata totala de rentabilitate estimata, ![]() este egala cu

rata castigului din dividende, plus rata de crestere estimata:

este egala cu

rata castigului din dividende, plus rata de crestere estimata: ![]() = castigul din

dividende + g.

= castigul din

dividende + g.

Cuvantul "estimat" folosit inseamna anticipat in sens probabilistic, ca fiind cea mai probabila posibilitate. Astfel, daca spunem ca rata de crestere "se estimeaza" sa ramana constanta la 10%, aceasta inseamna ca 10% este considerata drept cea mai probabila rata de crestere pentru oricare dintre anii viitori, si nu ca ne asteptam ca neaparat rata de crestere sa fie exact egala cu 10% in fiecare dintre anii viitori. In acest sens, ipoteza cresterii constante este una rezonabila pentru majoritatea companiilor mari si mature.

c. Crestere supranormala sau neconstanta

In mod obisnuit, firmele experimenteaza cicluri de-a lungul existentei lor, perioade in care cunosc un ritm de crestere mult mai rapid decat cel experimentat in ansamblu in economie.

In cazul in care Dt creste cu o rata de crestere constanta:

![]()

In cazul supranormal insa, rata de crestere nu este constanta - este foarte rapida pentru o anumita perioada de timp, dar dupa aceea, la sfarsitul perioadei de crestere supranormala, scade. Pentru a afla valoarea unei astfel de actiuni, se procedeaza in 3 etape, si anume:

Se determina valoarea actualizata VP a dividendelor in perioada de crestere supranormala.

Se determina pretul valorilor mobiliare la sfarsitul perioadei de crestere supranormala, si dupa aceea se actualizeaza acest pret pentru momentul prezent.

Se aduna aceste componente pentru a afla valoarea actualizata a actiunii, P0.

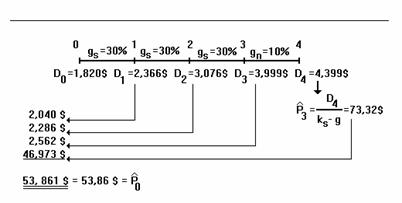

Pentru o ilustrare a acestui proces, sa presupunem existenta urmatoarelor informatii:

|

ks |

= rata de rentabilitate a investitiei, sau rata castigului, ceruta de actionari = 16% |

|

n |

= numarul de ani de crestere supranormala = 3 |

|

gs |

= rata de crestere, valabila atat pentru castiguri, cat si pentru dividende, in perioada de crestere supranormala = 30% (Nota: rata de crestere in perioada de crestere supranormala poate sa varieze de la an la an. De asemenea, se pot inregistra cateva perioade diferite de crestere supranormala: de exemplu, o crestere la un ritm de 30% pe o perioada de 3 ani, dupa aceea o crestere la un ritm de 20% pentru urmatori 3 ani, si abia dupa aceea o crestere constanta de 10%.) |

|

gn |

= rata constanta de crestere, dupa perioada de crestere supranormala = 10% |

|

D0 |

= cel mai recent dividend platit de companie = 1,82$ |

Procesul de evaluare este prezentat in Figura de mai jos, iar etapele stabilite pentru rezolvarea unei astfel de probleme se prezinta in continuare. Valoarea unei actiuni rezulta ca fiind 53,86$.

Determinarea valorii dividendelor platite (Dt) la sfarsitul anilor de la 1 pana la 3, si gasirea valorii actualizate pentru aceste dividende VP (Dt), utilizand urmatorul procedeu:

|

D0 |

x |

FVIF30%,t |

Dt |

x |

PVIF16%,t |

VP (Dt) |

||

|

D1:1,82 $ |

x |

x | ||||||

|

D2:1,82 $ |

x |

x | ||||||

|

D3:1,82 $ |

x |

x | ||||||

|

Suma valorilor actualizate VP ale dividendelor perioadei de crestere supranormala 6,888 $ |

||||||||

Pretul actiunii la sfarsitul anului 3 este valoarea actualizata VP a dividendelor de platit estimate incepand din anul 4 pana la infinit. Pentru a afla aceasta valoare, trebuie mai intai sa

(a) gasim valoarea estimata pentru pretul actiunii la sfarsitul anului 3 si apoi

(b) sa gasim valoarea actualizata a acestui pret al actiunii la sfarsitul anului 3:

a. ![]()

b.![]()

Determinarea

pretului actiunii pe piata in momentul de fata,

adica ![]() :

:

![]()

Figura - Procesul de determinare a valorii pe piata a unei actiuni pe o perioada de crestere supranormala

6. Relatia pret - profit pe actiune

In general, exista doua tipuri de investitori:

In functie de aceste preferinte, prima categorie de investitori cumpara actiuni de venit (engl. income stock), cea de a doua categorie, cumpara actiuni de crestere (engl. growth stock).

Sa ne imaginam o companie "fara crestere": distribuie toate profiturile sub forma de dividende, nu reinvesteste, nu atrage alte fonduri, functioneaza in fiecare an la aceleasi dimensiuni, produce aceleasi profituri pe care le distribuie actionarilor. O astfel de companie produce un flux constant de dividende si, prin urmare, actiunile sunt evaluate pe modelul unei perpetuitati:

![]()

Daca o companie are crestere, adica are oportunitati de investitii, o parte din profit este reinvestit in operatiuni; atunci pretul actiunii acestei companii cu crestere va fi mai mare decat pretul actiunii fara crestere.

Diferenta o reprezinta valoarea actualizata a oportunitatilor de crestere (PVGO - engl. present value of growth opportunities).

![]() , adica

, adica

![]()

Deci pretul unei actiuni poate fi descompus intr-o componenta fara crestere si PVGO.

O actiune este denumita actiune de venit, atunci cand componenta fara crestere este dominanta. O actiune este denumita de crestere, atunci cand componenta PVGO domina.

Prelucrand ultima formula, putem obtine:

Cu cat oportunitatile de crestere

ale unei firme sunt mai mari, raportul ![]() este mai mare si raportul

este mai mare si raportul ![]() (coeficientul de capiatlizare bursiera - engl. P/E ratio) este mai mare, ceea ce

inseamna ca investitorii sunt dispusi sa

plateasca (

(coeficientul de capiatlizare bursiera - engl. P/E ratio) este mai mare, ceea ce

inseamna ca investitorii sunt dispusi sa

plateasca (![]() ) mult peste valoarea profitului pe actiune (

) mult peste valoarea profitului pe actiune (![]() ) intrucat prevad castiguri de capital viitoare, ca

urmare a oportunitatilor de investitii.

) intrucat prevad castiguri de capital viitoare, ca

urmare a oportunitatilor de investitii.

Intrebari recapitulative

Prezentati pe baza unui model imaginat evaluarea obligatiunilor.

Prezentati pe baza unui model imaginat evaluarea actiunilor.

Teste grila

Raspunsuri: 1. - a; 2. - b; 3. - c; - b

Bibliografie

Brealey, R., Myers, S., Principles of corporate finance, McGraw-Hill, 1996

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1988

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved