| CATEGORII DOCUMENTE |

| Statistica |

Interventia statului roman prin alocarea de fonduri unitatilor administrativ teritoriale in anul 2008

Dupa cum am aratat mai sus bugetele locale din veniturile proprii nu sunt in masura sa-si finanteze toate cheltuielile. De aceea statul roman intervine in sensul alocarii unor surse de finantare pentru sustinerea anumitor tipuri de cheltuieli.

Potrivit Legii nr. 486/2006 a bugetului de stat pe anul 2007 interventia statului in ceea ce privesc bugetele locale consta in :

Din taxa pe valoarea adaugata s-a alocat 12.767,9 milioane lei sume defalcate pentru bugetele locale, din care:

1.315,6 milioane lei pentru finantarea cheltuielilor descentralizate la nivelul judetelor, si anume

sistemului de protectie a copilului;

centrelor de asistenta sociala a persoanelor cu handicap;

drepturilor privind acordarea de produse lactate si de panificatie pentru elevii din clasele I-IV din invatamantul de stat si pentru copiii prescolari din gradinitele de stat cu program normal de 4 ore;

cheltuielilor aferente invatamantului special;

institutiilor de cultura descentralizate incepand cu anul 2002;

platii contributiilor pentru personalul neclerical angajat in unitatile de cult din tara;

serviciilor publice comunitare de evidenta a persoanelor de sub autoritatea consiliilor judetene;

ajutoarelor de stat regionale acordate in temeiul Legii nr. 84/1992 privind regimul zonelor libere, cu modificarile si completarile ulterioare, pentru administratiile zonelor libere aflate sub autoritatea consiliilor judetene.

8.368,2 milioane lei pentru finantarea cheltuielilor descentralizate la nivelul comunelor, oraselor, municipiilor si sectoarelor municipiului Bucuresti, cheltuieli ce constau in :

cheltuielilor de personal, burselor si obiectelor de inventar ale institutiilor sau ale unitarilor de invatamant preuniversitar de stat;

drepturilor asistentilor personali ai persoanelor cu handicap grav;

ajutorului social si a ajutorului pentru incalzirea locuintei cu lemne, carbuni si combustibili petrolieri;

serviciilor publice comunitare de evidenta a persoanelor de sub autoritatea consiliilor locale ale comunelor, oraselor, municipiilor, sectoarelor si Consiliului General al Municipiului Bucuresti;

ajutoarelor de stat regionale acordate in temeiul Legii nr. 84/1992 privind regimul zonelor libere, cu modificarile si completarile ulterioare, pentru administratiile zonelor libere aflate sub autoritatea consiliilor locale;

cheltuielilor creselor;

cheltuielilor descentralizate la nivelul sectoarelor si municipiului Bucuresti, respectiv pentru: sistemul de protectie a copilului, centrele de asistenta sociala a persoanelor cu handicap, drepturile privind acordarea de produse lactate si de panificatie pentru elevii din clasele I-IV din invatamantul de stat si pentru copiii prescolari din gradinitele de stat cu program normal de 4 ore, invatamantul special, institutiile de cultura descentralizate, incepand cu anul 2002, si plata contributiilor pentru personalul neclerical angajat in unitatile de cult.

741,6 milioane lei pentru retehnologizarea, modernizarea si dezvoltarea sistemelor centralizate de producere si distributie a energiei termice, care se vor repartiza pe unitati administrativ-teritoriale, prin hotarare a Guvernului, in conditiile prevederilor art. 2 alin. (2) din Ordonanta de urgenta a Guvernului nr. 48/2004 pentru adoptarea unor masuri privind furnizarea energiei termice populatiei, pentru incalzirea locuintei si prepararea apei calde de consum, prin sisteme publice centralizate de alimentare cu energie termica, aprobata cu modificari si completari prin Legea nr. 430/2004, cu modificarile ulterioare;

457,8 milioane lei destinate finantarii cheltuielilor privind drumurile judetene si comunale, a caror repartizare, pe unitati administrativ-teritoriale, se face in functie de lungimea si starea tehnica a acestora, prin hotarare, de catre consiliul judetean, dupa consultarea primarilor;

1.544,7 milioane lei pentru echilibrarea bugetelor locale ale comunelor, oraselor, municipiilor si judetelor care se repartizeaza pe unitati administrativ-teritoriale, potrivit prevederilor Legii nr. 273/2006 privind finantele publice locale;

340,0 milioane lei pentru finantarea Programului de dezvoltare a infrastructurii din spatiul rural, care se vor repartiza pe judete si pe proiecte eligibile prin hotarare a Guvernului, potrivit prevederilor art. 8 alin. (2) din Ordonanta Guvernului nr. 7/2006 privind instituirea Programului de dezvoltare a infrastructurii din spatiul rural, cu modificarile ulterioare:

MILIOANE LEI

|

TOTAL VENITURI BUGET DE STAT PE ANUL 2008, | ||

|

Sume REDISTRIBUITE DIN VENITURILE BUGETULUI DE STAT SUB FORMA DE SUME DEFALCATE DIN TVA PENTRU BUGETELE LOCALE din care: | ||

|

SUME DIN T.V.A PTR. FINAN TAREA CHELT. DESCENTRALIZATE LA NIVELUL JUDETELOR | ||

|

SUME DIN T.V.A PTR. FINANTAREA CHELT. DESCENTRALIZATE LA NIVELUL COMUNELOR,ORASELOR,MUNICIPIILOR | ||

|

SUME DIN T.V.A PTR. RETEHNOLOGIZAREA ,MODERNIZAREA si DEZVOLTAREA SISTEMELOR CENTRALIZATE DE PRODUCTIE si DISTRIBUTIE A EN. TERMICE | ||

|

SUME DIN T.V.A PTR. FINANTAREA CHELT. PENTRU DRUMURILE JUDETENE si COMUNALE | ||

|

SUME DEFALCATE DIN T.V.A. PENTRU ECHILIBRAREA BUGETELOR LOCALE | ||

|

SUME DEFALCATE DIN T.V.A. PENTRU FINANTAREA PROGRAMULUI DE DEZVOLTARE A INFRASTRUCTURII DIN SPATIUL RURAL |

Tabelul 3

La nivelul economiei nationale, din veniturile prognozate pentru anul 2008 si anume 55.575,5 milioane lei, 22.97% , adica 12.767,9 milioane lei au fost repartizati administratiei publice locale in vederea sustinerii cheltuielilor enumerate mai sus.

Redand in forma grafica datele din tabelul de mai sus se poate observa cu usurinta ca, din totalul sumelor defalcate din T.V.A. , cea mai mare parte , adica 65.54% o reprezinta ,sumele defalcate din T.V.A pentru finantarea cheltuielilor descentralizate de la nivelul oraselor, municipiilor, comunelor,

sume defalcate din T.V.A

Figura 3

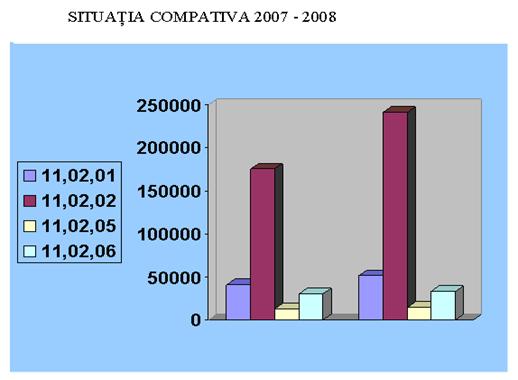

La nivelul judetului Timis, pentru anul bugetar 2007 , prin Legea nr.486/2006 a bugetului de stat pe anul 2008 s-au repartizat urmatoarele sume defalcate din T.V.A.

In tabelul urmator se redau, comparativ, sumele alocarilor din T.V.A pe anii 2007 si 2008.

MII LEI

|

TOTALUL PRELEVARILOR DE LA BUGETUL DE STAT PENTRU JUDETUL TIMIS in ANII 2007 si 2008 | |||

|

SUME DIN T.V.A PTR. FINANTAREA CHELT. DESCENTRALIZATE LA NIVELUL JUDETELOR din care: -sustinerea sistemului de protectie a copilului | |||

|

SUME DIN T.V.A PTR. FINANTAREA CHELT. DESCENTRALIZATE LA NIVELUL COMUNELOR,ORASELOR, MUNICIPIILOR din care: Finantarea cheltuielilor de personal din institutiile de invatamant preuniversitar de stat ale comunelor, oraselor, municipiilor | |||

|

SUME DIN T.V.A PTR. FINANTAREA CHELT. PENTRU DRUMURILE JUDETENE si COMUNALE | |||

|

SUME DEFALCATE DIN T.V.A. PENTRU ECHILIBRAREA BUGETELOR LOCALE |

Tabelul 4

Grafic, situatia se prezinta astfel:

Figura 4

O noutate fata de O.G. nr.45/2001 privind bugetele locale este faptul ca incepand cu 1 ianuarie 2007 data de la care a intrat in vigoare Legea nr. 273/2006 a finantelor publice locale, repartizarea sumelor defalcate din taxa pe valoarea adaugata pentru echilibrarea bugetelor , pe comune, orase, municipii si sectoarele municipiului Bucuresti, dupa caz, se face prin decizie a directorului directiei generale a finantelor publice judetene, respectiv a municipiului Bucuresti, dupa consultarea consiliului judetean si a primarilor, si cu asistenta tehnica de specialitate a inspectoratului scolar sau a directiei de munca, solidaritate sociala si familie, dupa caz, in functie, de regula, de numarul de beneficiari ai serviciilor respective.

Pentru finantarea cheltuielilor descentralizate la nivelul comunelor, oraselor, municipiilor , pe ranga sumele defalcate din taxa pe valoarea adaugata, autoritatile administratiei publice locale pot aloca si sume din bugetele locale ale acestora.

Din bugetele locale se finanteaza si cheltuielile aferente facilitatilor de transport feroviar pe liniile interne pentru personalul didactic preuniversitar, potrivit prevederilor art. 107 alin. (4) din Legea nr. 128/1997 privind Statutul personalului didactic, cu modificarile si completarile ulterioare.

In afara sumelor defalcate din TVA , bugetele locale mai beneficiaza si de :

70,0 milioane lei, transferuri de la bugetul de stat pentru investitii finantate partial din imprumuturi externe la a caror realizare contribuie si Guvernul, potrivit legii.

Ministerul Finantelor Publice repartizeaza transferurile respective pe judete si pe municipiul Bucuresti si, in cadrul acestora, pe unitati administrativ-teritoriale, pentru finantarea unor proiecte de investitii care beneficiaza de imprumuturi externe, potrivit acordurilor de imprumut incheiate cu organismele financiare internationale.

Ordonatorii principali de credite ai bugetelor locale, care beneficiaza de transferuri din bugetul de stat pentru investitii finantate partial din imprumuturi externe, au obligatia sa analizeze lunar executia lucrarilor de investitii si, in situatia constatarii de fonduri disponibile, sa propuna Ministerului Finantelor Publice reintregirea transferurilor de la bugetul de stat, prevazute in pozitie globala.

1. Modul de repartizare a sumelor defalcate din unele venituri ale bugetului de stat catre colectivitatile locale

Principalele echilibrari ale bugetului

Principalele echilibrari ale bugetului sunt definite prin indicatori financiari, bugetari si contabili care trebuie sa fie elaborati pentru a constitui prima parte a bugetului. Fie ca sunt sub forma de procente care sa permita comparatia intre colectivitati, sau indicatori pur locali, indicatorii care prezinta echilibrarea bugetului sunt indispensabili.

Echilibrarea bugetului sau mai degraba o buna echilibrare a bugetului, constituie punctul de baza a controlului bugetar. Azi, controalele sunt de diferite naturi, interne si externe, si se va lua in calcul intre altele si cel de la Curtea de Conturi in vederea aprobarii bugetului definitiv. Controlul bugetului trebuie sa permita verificarea ca bugetul reuneste conditiile urmatoare :

o corecta elaborare conform machetelor in vigoare,

previziunea totalitatii cheltuielilor care vor trebui sa fie realizate pe parcursul anului bugetar,

introducerea totalitatii veniturilor care privesc anul bugetar nici mai mult nici mai putin,

estimarea sincera a cheltuielilor si a veniturilor,

o corecta reluare si constatare a rezultatelor anterioare si de maniera generala a tuturor soldurilor si a angajamentelor nesoldate

Pentru a determina conditii satisfacatoare de control trebuie elaborati indicatori care sa permita vizulizarea rapida a raspunsurilor la intrebarile precedente. Un control in momentul adoptarii bugetului nu trebuie in caz de probleme efective sa provoace dificultati in calendar sau sa faca colectivitatea sa revina asupra angajamentelor luate in trecut. Trebuie sa fie rapid si eficace.

Documentul trimestrial care este comunicat din trei in trei luni nu constituie decat un control de executie a trezoreriei. Bilantul sau documentul care atesta executia anuala a bugetului trebuie constituie un instrument de control bugetar. In acest moment fotografia financiara a colectivitatii constituie o sursa de informatii importante. Este si un document politic care executa o parte a programului. Curtea de conturi este cea care efectueaza controlul pe baza acestor documente.

In prezent bugetul este elaborat, bineinteles, de catre serviciile administrative si alesii colectivitatilor locale. Dar, desi cateva colectivitati arata o capacitate foarte sigura de a imagina excelente metode locale pentru a implementa o reala dezbatere bugetara, nu exista nici o procedura definita la nivelul national care sa precizeze dispozitivele minime sau care sa incadreze conditiile dezbaterii bugetului. Trebuie elaborata o tehnica.

1. Doua parti in buget : investitiile si functionarea

Pentru a raspunde tuturor exigentelor reformei finantelor locale, este imperativa reformarea bugetului local, in sensul crearii a doua sectiuni, adica a doua parti distincte si echilibrate, fiecare separat.

Intr-adevar, trebuie sa se izoleze veniturile si cheltuielile curente, adica cele care tin de gestiunea curenta a colectivitatii, de exercitarea obisnuita a competentelor acesteia; minimele existente, in cazul in care colectivitatea nu efectueaza nici o investitie si nici o dotare suplimentare. De asemenea, este de dorit, sa se izoleze si veniturile si cheltuielile de investitie, adica cele care tin de investitiile si dotarile pentru colectivitate.

Aceasta distinctie din interiorul aceluiasi buget nu ar trebui sa puna probleme de fond din moment ce exista deja o distinctie, investitiile si functionarea formeaza azi doua bugete separate. Noutatea ar consta in gruparea lor in cadrul aceluiasi buget. Oricum, trebuie amintite principalele metode de a distinge functionarea si investitia :

Metodele de separare sunt multiple

Cheltuieli si venituri curente => sectiunea de functionare

Notiunea de prag de valoare => acest prag va permite definirea cheltuielilor permanente si a cheltuielilor curente

Notiunea de durata de utilizare => durata de utilizare a unui bun poate constitui un mijloc de definire a permanentei acestuia

Lucrari de intretinere / imbunatatire => lucrarile care nu vizeaza sporirea sau diminuarea valorii patrimoniului, nu constituie cheltuieli de investitie, chiar daca sunt indeplinite conditiile enuntate anterior.

Celelalte conturi

Urmarite in bilant pentru aflarea soldurilor, celelalte conturi nu figureaza a priori in cele doua sectiuni sus-mentionate. Totusi, este de preferat sa se defineasca cu exactitate principiul de separare a ordonatorului, a contabilului si a trezoreriei, pentru a permite sa se defineasca exact care dintre aceste conturi trebuie sa figureze in sectiunea de investitii (si, in nici un caz in aceea a functionarii) si faptul ca conturile nu pot participa la echilibrajul bugetului (cf. Definitia autofinantarii si mai ales repartizarea rezultatului in partea I-2 si VI-4).

- Conturile financiare: sunt conturile de trezorerie sau conturile bancare

- Conturile de terti: ele retraseaza operatiile cu furnizorii si debitorii.

Contabilitatea in partida dubla

Introducerea contabilitatii in partida dubla a fost deja prevazuta si reglementata de Ordinul M.F.P. nr. 1917/2006. Implementarea sa in toate colectivitatile se efectueaza progresiv, cu toate dificultatile intalnite Mai ales in cele mai mici colectivitati, datorita problemelor de efective si de formare.

Separarea bugetului in doua parti se efectueaza prin intermediul contabilitatii in partida dubla caci astfel se permite definirea cu precizie a naturii cheltuielilor si veniturilor. Cu toate acestea, nu trebuie ca astfel sa se ajunga la contabilizarea unei cheltuieli sau a unui venit de doua ori.

In vederea finalizarii unei machete bugetare, si legat de dispozitiile anterioare, se dovedeste a fi indispensabil sa se lucreze intr-un mod mult mai aprofundat asupra introducerii bugetare a contabilitatii in partida dubla si, in special, asupra modului de traducere a acesteia, in urmatoarele trei domenii:

- pentru alegerea pozitionarii conturilor;

- pentru definirea rezultatului,

- pentru alegerea indicatorilor

Clasificarea cheltuielilor si veniturilor

In prezent, cand contabilitatea in partida simpla este practicata, nu vizeaza decat utilizarea conturilor financiare si cea a conturilor de terti. Reforma finantelor publice locale vizeaza introducerea unei contabilitati in dubla partida, care permite evidentierea naturii si functionarii cheltuielilor si veniturilor. Conform tuturor dispozitiilor precizate si explicate mai sus, se dovedeste a fi necesara clasificarea tuturor conturilor nomenclatorului in bugetul pentru elaborarea proiectului de macheta, aceasta prin natura si functie.

Clasificatia pe natura

Pentru a cunoaste natura unei cheltuieli sau a unui venit, intrebarea care trebuie pusa este: ce este aceasta ?

Clasificatia functionala

Pentru a cunoaste clasificarea functionala a unei cheltuieli sau a unui venit, intrebarea care trebuie pusa este: la ce serveste aceasta ?

Cheltuieli obligatorii si cheltuieli optionale

Este vorba de introducerea unei notiuni de clasificatie a cheltuielilor care sa permita controlul bugetar, dupa cum s-a explicat mai sus.

Cheltuielile obligatorii sunt cheltuielile care nu pot fi evitate si care sunt prioritare, care rezulta din angajamente luate de colectivitate. O definitie legala pare a fi rezonabila, enumerand pe o lista principalele cheltuieli vizate, pentru a incadra corect dispozitivul.

Definirea cheltuielilor obligatorii va permite sa se determine cu precizie marjele de manevra reale ale administratiei publice locale in echilibrarea bugetului sau garantand un control eficace asupra calitatii deciziilor bugetare fata de obligatiile colectivitatii.

Bine inteles, cheltuielile facultative sunt cele care, prin definitie, nu sunt obligatorii.

Tratarea competentelor transferate

Principala piedica a echilibrarii bugetelor locale este tratarea competentelor transferate. Intr-adevar, colectivitatile locale stapanesc putin aceste noi cheltuieli si inca nu dispun de finantari adecvate.

Estimarea veniturilor

Veniturile nu acopera intotdeauna cheltuielile, iar aceasta din urmatoarele motive:

Problema de estimare initiala: statul se bazeaza adeseori, in calculele pe care le realizeaza, pe anii de executie bugetara anteriori ultimului an si care nu sunt intotdeauna reprezentativi pentru costul real al competentei;

Problema serviciului furnizat: tinand cont de proximitatea fata de cetatean, acesta este adeseori de mai buna calitate la nivel local decat cel care era inainte furnizat de stat.

Pe cat de usor pot fi distinse cheltuielile in functie de destinatia lor, pe atat veniturile poseda un caracter global. Doar veniturile specifice, mai ales cele afectate operatiunilor vor putea fi distinse pe fiecare program.

In ceea ce priveste imprumuturile nerambursabile, o anexa specifica va fi realizata in macheta bugetara, laolalta cu programele respective. Va fi precizata utilizarea pe de o parte a fondurilor nerambursabile si de cealalta parte a fondurilor de rulment.

Distinctie intre cheltuielile obligatorii si cele optionale

Principiul actual de afectare a veniturilor la cheltuieli si necesitatea exercitarii aproape identice a competentei determina colectivitatile sa nu stapaneasca o mare parte din buget, in timp ce obiectivul stabilit de stat este de realizare a unei reale deconcentrarii a competentelor si financiare. Prin urmare, va trebui:

Sa se determine costul real al fiecarei competente

Pentru a stabili marja de manevra a colectivitatii pentru anii urmatori

Acestei distinctii a cheltuielilor obligatorii si optionale trebuie sa se asocieze redactarea machetei bugetare si separarea sectiunilor de functionare si de investitii. Intr-adevar, este vorba aici despre principii in interactiune, destinate sa favorizeze calitatea bugetara si controlul acesteia. Caci definitia cheltuielilor obligatorii va permite alegerea indicatorilor destinati sa arate importanta in bugetul global.

O notiune de buget de functionare minim

Introducerea notiunii de cheltuiala obligatorie constituie un progres vis vis de standardele europene dar nu poate fi pusa in aplicare repede, tinand cont de modalitatile de echilibrare a bugetelor si de stadiul in care se afla transferurile de competente de la nivel national la local.

Investitia, programele si finantarea acestora

Legea nr. 273/2006 prevede o notiune de program, exclusiv pentru investitie si echipament. Cu toate acestea, notiunea de investitie nu este foarte clara in prezent. Prin urmare, trebuie precizat exact daca programele nu se vor referi decat la notiunea de investitie sau si la notiunea de functionare.

In schimb, tratarea cheltuielilor si veniturilor de functionare induse va putea fi luata in calcul in cadrul programarii multianuale, care se situeaza in afara bugetului.

Legea nr. 273/2006 si scrisorile bugetare cadru anuale definesc foarte precis metodologia programelor. La o sesiune de lucru , intr-un power point foarte complet, apreciat si reusit, Ministerul Finantelor a realizat o prezentare remarcabila de metodologie a programelor: de la definirea acestora pana la control si executare.

Investitia trebuie sa raspunda unor obiective prioritare:

Obiectivele politice locale, definite in conformitate cu planificarea nationala

Studiul prealabil al factorilor de evolutie a colectivitatii (economici, demografici)

Programarea previzionala fizica si financiara a investitiilor

Trebuie masurate capacitatile proprii ale colectivitatii:

Resurse constante

Cheltuieli constante si cheltuieli care nu pot fi reduse

Cheltuieli obligatorii

Stabilirea rezultatului anual (functionare)

Stabilirea soldurilor intermediare de gestiune

Masurarea capacitatii de autofinantare a colectivitatii

Trebuie masurate modurile de finantare externe compatibile cu proiectele

Participarea Statului, a Europei

Subventii diverse

Imprumut

Cautarea de cofinantari

Cofinantarea poate fi luata in calcul pentru proiectele care depasesc vizibil interesul comunal. Intercomunalitatea poate constitui un raspuns oportun.

Cofinantarea poate fi luata in calcul si in cadrul unui parteneriat public / privat

Realizarea unei analize prospective tinand cont de:

Evolutia previzibila a bugetului in afara proiectului

Evolutia previzibila a bugetului, tinand cont de proiect (cost, finantare, incidente)

Programul se defineste precis prin continutul sau:

Cheltuieli: studii, achizitii, lucrari, contracte de amenajari, instalatii etc.

Venituri: fonduri proprii, participatii si subventii, imprumut, cofinantare etc.

Un plan de realizare costuri/mijloace pe o perioada multianuala, pentru fiecare program

Trebuie masurate costurile induse de investitii

In functionare: cost de personal, consumabile, amortizare, intretinere, dobanzi din imprumuturi, participatii ale utilizatorilor etc.

In investitie: rambursarea capitalului datoriei etc.

Indicatori care precizeaza sanatatea financiara a autoritatilor locale

Indicatorii sunt ratele indispensabile de sanatate financiara a colectivitatii. Trebuie sa determine principalele echilibre bugetare si tipologia principalelor resurse ale acestuia.

Notiuni de baza:

Cheltuielile reale de functionare

Veniturile reale de functionare

Suma datoriei

Cheltuielile brute cu echipamentele

Veniturile impozitelor directe

Criterii comparative

Cateva propuneri de indicatori:

Cheltuieli reale de functionare / populatie

Veniturile impozitelor directe / populatie

Venituri reale de functionare / populatie

Cheltuieli brute cu echipamentele / populatie

Suma datoriei / populatie

Cheltuieli de personal / populatie

Cheltuieli de functionare si rambursare a datoriei in capital / venituri reale de functionare

Cheltuieli brute cu echipamentele / venituri reale de functionare

Suma datoriei / venituri reale de functionare

Ministerul de finante a remarcat ca cea mai mare parte a acestor indicatori sunt specifici unui buget de drepturi constate (angajamente) care include veniturile si cheltuielile de exercitiu.

Pot fi determinati si alti indicatori specifici

Alti indicatori se pot baza pe exercitarea competentelor transferate de stat. Va trebui ca acestia sa fie exprimati in principal "per locuitor" pentru a stabili comparatii, colectivitatea "per colectivitate", la nivel national.

2. Echilibrarea interjudeteana

Sumele defalcate din impozitul pe venit, de la nivel central la nivel judetean, se repartizeaza astfel:

Sumele defalcate din unele venituri ale bugetului de stat pentru echilibrarea bugetelor locale vor fi repartizate pe judete, potrivit urmatoarelor criterii:

a) capacitatea financiaradeterminata pe baza impozitului pe venit incasat pe locuitor, in proportie de 70%, potrivit urmatoarei formule de calcul:

Ivm.tj Nr.loc.j

-------- x ---------

Ivm.j Nr.loc.tj

Sr.j = ----- ----- --------- ----- ------- x Sr.tj,

n Ivm.tj Nr.loc.j

Σ [ ------- x --------- ]

j=1 Ivm.j Nr.loc.tj

unde:

Sr.j - sume defalcate repartizate judetului;

Sr.tj - sume defalcate de repartizat pe total judete;

Ivm.j - impozitul pe venit mediu pe locuitor incasat pe judet in anul anterior anului de calcul;

Ivm.tj - impozitul pe venit mediu pe locuitor incasat pe total judete in anul anterior anului de calcul;

Nr.loc.j - numarul locuitorilor din judet;

Nr.loc.tj - suma locuitorilor judetelor;

b) suprafata judetului in proportie de 30%.

Cote defalcate din impozitul pe venit

Modul de alocare a cotelor din impozitul pe venit se face conform Legii nr. 273/2006 privind finantele publice locale , cu modificarile si completarile ulterioare.

Cotele defalcate din impozitul pe venit se aloca astfel:

Din impozitul pe venit, incasat la bugetul de stat la nivelul fiecarei unitati administrativ-teritoriale, se aloca lunar, in termen de 5 zile lucratoare de la finele lunii in care s-a incasat acest impozit, urmatoarele cote:

-47% la bugetele locale ale comunelor, oraselor, municipiilor

-13% la bugetul propriu al judetului;

-22% la dispozitia D.G.F.P. pentru echilibrarea bugetelor locale.

Pentru finantarea cheltuielilor publice , precum si pentru echilibrarea bugetelor locale ale unitatilor administrativ-teritoriale, prin legea bugetului de stat se aproba sume defalcate din unele venituri ale bugetului de stat, cu destinatie speciala si, respectiv, pentru echilibrarea bugetelor locale.

Din sumele defalcate din unele venituri ale bugetului de stat pentru echilibrarea bugetelor locale, aprobate anual prin legea bugetului de stat, si din cota de 22% o cota de 27% se aloca bugetului propriu al judetului, iar diferenta se repartizeaza pentru bugetele locale ale comunelor, oraselor si municipiilor, astfel:

a) 80% din suma se repartizeaza in doua etape, prin decizie a directorului directiei generale a finantelor publice judetene, in functie de urmatoarele criterii: populatie, suprafata din intravilanul unitarii administrativ-teritoriale si capacitatea financiaraa unitarii administrativ-teritoriale;

b) 20% din suma se repartizeaza, prin hotarare a consiliului judetean, pentru sustinerea programelor de dezvoltare locala, pentru proiecte de infrastructura care necesita cofinantare locala. Hotararea consiliului judetean se comunica directorului directiei generale a finantelor publice judetene, prefectului si consiliilor locale din judet.

Pentru repartizarea sumelor defalcate din unele venituri ale bugetului de stat pentru echilibrarea bugetelor locale, directiile generale ale finantelor publice judetene procedeaza astfel:

calculeaza indicatorii 'impozitul pe venit mediu pe locuitor/pe unitatea administrativ-teritoriala' si, respectiv, 'impozitul pe venit mediu pe locuitor/pe ansamblul judetului', dupa urmatoarele formule:

Ivm.l = Iv.l/Nr. loc.l

Ivm.j = Iv.j/Nr. loc.j,

unde:

Ivm.l - impozitul pe venit mediu pe locuitor, incasat pe unitatea administrativ-teritoriala in anul anterior anului de calcul;

Iv.l - impozitul pe venit incasat pe unitatea administrativ-teritoriala in anul anterior anului de calcul;

Nr.loc.l - numarul locuitorilor din unitatea administrativ-teritoriala;

Ivm.j - impozitul pe venit mediu pe locuitor, incasat pe ansamblul judetului in anul anterior anului de calcul;

Iv.j - impozitul pe venit incasat pe ansamblul judetului in anul anterior anului de calcul, obtinut prin insumarea impozitului pe venit incasat pe fiecare unitate administrativ-teritoriala a judetului;

Nr.loc.j - numarul locuitorilor din judet;

~ calculele rezultate conform lit. a) se transmit, pana la data de 31 mai a fiecarui an, Ministerului Administratiei si Internelor;

In prima etapa se repartizeaza sumele calculate numai catre unitatile administrativ-teritoriale al caror impozit pe venit mediu pe locuitor, incasat pe unitatea administrativ-teritoriala in anul anterior anului de calcul, este mai mic decat impozitul pe venit mediu pe locuitor, incasat pe ansamblul judetului in anul anterior anului de calcul, pe baza urmatoarelor criterii:

- ponderea populatiei unitatilor administrativ-teritoriale care participa la aceasta etapa in totalul populatiei acestora, in proportie de 75%;

- ponderea suprafetei din intravilanul unitarilor administrativ-teritoriale care participa la aceasta etapa in totalul suprafetei din intravilanul acestora, in proportie de 25%;

Sumele repartizate in prima etapa unitarilor administrativ-teritoriale sunt limitate, astfel incat media rezultata pe locuitor, calculata conform formulei de mai jos, sa fie mai mica sau egala cu impozitul pe venit mediu pe locuitor, incasat pe ansamblul judetului in anul anterior anului de calcul:

Mloc.el = [Iv.l + Sr.el]/Nr.loc.l,

unde:

Mloc.el - media rezultata pe locuitor la nivelul unitarii administrativ-teritoriale, in urma repartizarii in prima etapa;

Iv.l - impozitul pe venit incasat pe unitatea administrativ-teritoriala in anul anterior anului de calcul;

Sr.el - sume repartizate pe unitati administrativ-teritoriale in prima etapa;

Nr.loc.l - numarul locuitorilor din unitatea administrativ-teritoriala.

Sumele ramase nerepartizate in prima etapa se reporteaza pentru etapa a doua;

a) Sumele ramase nerepartizate in prima etapa se repartizeaza la toate unitatile administrativ-teritoriale din judet, in functie de capacitatea financiaraa acestora, determinata pe baza impozitului pe venit incasat pe locuitor in anul anterior anului de calcul, folosindu-se urmatoarea formula:

Ivm.j Nr.loc.l

-------- x ---------

Ivm.l Nr.loc.j

Sr.e2 = ----- ----- --------- ----- ------- x Sr.j.e2,

n Ivm.j Nr.loc.l

Σ [ ------- x --------- ]

l=1 Ivm.l Nr.loc.j

unde:

Sr.e2 - sume repartizate unitarii administrativ-teritoriale in etapa a doua;

Sr.j.e2 - sume de repartizat tuturor unitarilor administrativ-teritoriale din judet in etapa a doua;

Ivm.l - impozitul pe venit mediu pe locuitor, incasat pe unitatea administrativ-teritoriala in anul anterior anului de calcul;

Ivm.j - impozitul pe venit mediu pe locuitor, incasat pe ansamblul judetului in anul anterior anului de calcul;

Nr.loc.l - numarul locuitorilor din unitatea administrativ-teritoriala;

Nr.loc.j - numarul locuitorilor din judet;

b) Sumele stabilite pe fiecare unitate administrativ-teritoriala in parte in urma derularii celor doua etape de echilibrare, precum si pe judet si municipiul Bucuresti vor fi diminuate cu gradul de necolectare, prin inmultirea cu coeficientul subunitar, calculat ca raport intre suma impozitelor si taxelor locale, chiriilor si redeventelor incasate in anul financiar anterior incheiat si suma impozitelor si taxelor locale, chiriilor si redeventelor de incasat in anul financiar anterior incheiat. La calculul gradului de necolectare nu se iau in considerare creantele fiscale aflate in litigiu;

c) Sumele retinute vor fi repartizate pentru toate

d)Repartizarea sumelor defalcate din TVA pentru echilibrarea bugetelor locale precum si a cotei de 22% din impozitul pe venit se face de catre directorul directiei generale a finantelor publice judetene sau al Directiei Generale a Finantelor Publice a Municipiului Bucuresti, dupa caz, prin decizie ce se comunica prefectului, consiliului judetean si consiliilor locale din judet;

Directorii directiilor generale ale finantelor publice judetene si al Directiei Generale a Finantelor Publice a Municipiului Bucuresti, precum si prefectii au obligatia publicarii deciziei prevazute pe pagina de internet a institutiilor acestora.

Pentru repartizarea sumelor conform criteriilor Cofinantarea proiectelor de infrastructura ,consiliul judetean are obligatia ca, in termen de 5 zile de la publicarea legii bugetului de stat in Monitorul Oficial al Romaniei, Partea I, sa solicite in scris tuturor unitarilor administrativ-teritoriale din cadrul judetului prezentarea de cereri pentru cofinantarea programelor de dezvoltare locala care necesita cofinantare locala.

Nerespectarea prevederilor referitoare la obligatia publicarii deciziei pe pagina de internet a institutiilor acestora, atrage nulitatea absoluta a deciziilor directorilor directiilor generale ale finantelor publice si a hotararilor adoptate de consiliile judetene, respectiv a hotararilor Consiliului General al Municipiului Bucuresti, pentru repartizarea sumelor si a cotelor defalcate din unele venituri ale bugetului de stat pentru echilibrarea bugetelor locale, urmand sa se emita o noua decizie, respectiv o noua hotarare, in termen de 5 zile lucratoare de la data anularii acestora.

Nulitatea se constata de catre instanta de contencios administrativ, la sesizarea prefectului sau a oricarei alte persoane interesate.

Incepand cu data de 1 ianuarie 2009, la determinarea sumelor pentru echilibrarea bugetelor locale ale comunelor, oraselor si municipiilor se au in vedere urmatoarele aspecte:

a) posibilitatile de acoperire a sectiunii de functionare a bugetului local din venituri proprii;

b) dupa cuantificarea sumelor determinate potrivit lit. a), numai acolo unde este cazul, se propun sume pentru asigurarea echilibrarii sectiunii de functionare a bugetului local;

c) standardele minime de cost pentru prestarea serviciilor publice catre populatie;

d) standardele minime de calitate pentru prestarea serviciilor publice catre populatie;

e) dupa epuizarea etapelor prevazute la lit. a)-d), in limita sumelor posibil de asigurat de la bugetul de stat, se stabilesc sume care urmeaza sa fie prevazute in sectiunile de dezvoltare ale bugetelor locale.

Numarul locuitorilor in toate comunele este cel comunicat de directiile judetene de statistica la data de 31 decembrie a anului anterior anului de calcul.

Transferuri consolidabile pentru bugetele locale

Transferurile de la bugetul de stat catre bugetele locale se acorda pentru investitii finantate din imprumuturi externe la a caror realizare contribuie si Guvernul, potrivit legii, si se aproba anual, in pozitie globala, prin legea bugetului de stat.

Din bugetul de stat, prin bugetele unor ordonatori principali de credite ai acestuia, precum si din alte bugete se pot acorda transferuri catre bugetele locale pentru finantarea unor programe de dezvoltare sau sociale de interes national, judetean ori local.

Capitolul 4

Studiu de caz

Repartizarea sumelor din cotele defalcate din impozitul pe venit si din sumele din T.V.A pentru echilibrarea bugetelor locale - Primaria comunei Belint

a) Prin Legea nr. 486/2006 a bugetului de stat pe anul 2008, judetului Timis i-au fost repartizate :

- sume defalcate din TVA pentru echilibrarea bugetelor locale 3552 mii lei

b) Suma preconizata de D.G.F.P. din cota de 22% din impozitul pe venit pentru echilibrarea bugetelor locale in anul 2007 este de 80.000 mii lei.

In conformitate cu prevederile Legii nr. 273/2006 a finantelor publice locale din suma totala de 11552 mii lei ( 3552+80.000) o cota de 27% se aloca bugetului Consiliului Judetean diferenta de 73% , adica 82.893 mii lei se repartizeaza astfel:

80% din suma ( adica 66.314 mii lei ) de D.G.F.P

in 2 etape avand criterii de repartizare : populatia fiecarei unitati administrativ teritoriale in procent de 75% adica 49.736 mii lei si suprafata in proportie de 25% adica 16.578 mii lei

20% din suma , adica 16.579 mii lei ( 82.893 mii lei *20%)e Consiliul Judetean , pentru Cofinantarea proiectelor de infrastructura

Figura 5

Exemplific pentru comuna Belint din judetul Timis repartizarea sumelor defalcate din TVA pentru echilibrarea butului local si a cotei de 22% din impozitul pe venit destinata echilibrarii bugetului comunei.

Informatiile necesare si impuse de Legea nr. 273/20006 in vederea repartizarii sunt :

Populatia ( nr. Locuitori ) 1663

Suprafata ( ha din intravilanul u.a.t) 370

Impozitul pe venit incasat in anul anterior anului de calcul ( 2005) 13 mii lei

Populatia judetului Timis 660.966 locuitori

Suprafata din intravilanul judetului 51.532 ha

Impozitul pe venit incasat in anul anterior anului de calcul ( 2005) 114.562 mii lei

Parcurg etapele mai sus descrise in vederea repartizarii sumelor :

Calculez: ponderea numarului de locuitori ai unitatilor administrativ teritoriale in totalul numarului de locuitori ai judetului

1663/660.966 =0.25160

Ponderea suprafetei din intravilanul unitatilor administrativ teritoriale in totalul suprafetelor intravilane la nivelul judetului

370/51.532 = 0.71800

Impozitul pe venit pe locuitor incasat in anul anterior anului de calcul , respectiv 2005

13/1663 = 0.00782

Dupa cum se observa , Impozitul pe venit pe locuitor incasat in anul anterior anului de calcul , adica 0.00782 este mai mic decat impozitul pe venit pe locuitor incasat in anul anterior anului de calcul la nivelul judetului ( 114.562/660.966 = 0.17333), deci primaria comunei Belint intra in etapa 1 de repartizare.

- in urma calcularii indicatorului '' impozitul pe venit pe locuitor incasat in anul anterior anului de calcul '' rezulta ca 6 u.a.t si anume : Ghiroda, Dumbravita, Giroc,Sag,Sannicolaul Mare si Timisoara au incasat un venit pe locuitor mai mare decat venitul pe locuitor incasat in anul anterior anului de calcul la nivelul judetului, ceea ce impune eliminarea acestora din prima etapa de repartizare. si implicit recalcularea ponderii populatiei comunei Belint in cadrul grupei selectate ( unitatile administrativ teritoriale ale judetului , mai putin cele 6 u.at a caror I.V. mediu pe locuitor > I.V. mediu judet

Calculez: ponderea numarului de locuitori ai unitatilor administrativ teritoriale in totalul grupei selectate. Populatia grupei selectate = 660.966 -332.091 (populatia celor 6 unitatilor administrativ teritoriale eliminate)

1663/328.875 =0.50566

- Ponderea suprafetei din intravilanul unitatilor administrativ teritoriale in totalul suprafetelor intravilane la nivelul grupei selectate. Suprafata grupei selectate = 51.532 ha - 9.086 ha (suprafata celor 6 u.a.t eliminate) = 42.446 ha

370ha/ 42.446 = 0.87170

Sumele calculate pentru comuna Belint conform criteriului ''populatie''

49.736(suma de repartizat cf. Criteriului ''populatie''=66314*75%) x 0.50566 = 251 mii lei

Sumele calculate pentru comuna Belint conform criteriului ''suprafata''

16.578 (suma de repartizat cf. Criteriului ''suprafata

= 66314*25%) x 0.87170 = 145 mii lei

REZULTA:

SUME CALCULATE in ETAPA I FAR CRITERIU DE LIMITARE = 251 MII + 145 MII = 396 MII LEI

sumele repartizate in prima etapa unitatilor administrativ-teritoriale sunt limitate, astfel:

SUME CALCULATE in ETAPA I UNITATILE ADMINISTRATIV TERITORIALE CU CRITERIU DE LIMITARE = ( 0.17333- 0.00782) X 1663 = 275MII unde

0.17333 = venitul/locuitor la nivelul judetului

0.00782 = venitul/locuitor la nivelul u.a.t Belint

1663 = nr. Locuitori ai u.a.t Belint

ETAPA A II-A DE REPARTIZARE

-suma totala de repartizat in cele 2 etape = 66.314 mii lei

-suma totala repartizata in etapa I tinand cont de

criteriul de limitare este de 42.135 mii lei

SUMA RAMAS DE REPARTIZAT in ETAPA II 24.179 MII LEI CARE SE VA REPARTIZA TUTUROR UNITATILE ADMINISTRATIV TERITORIALE ALE JUDETULUI.

Astfel: 24.179 * 0.100544 = 243 mii lei ptr u.a.t Belint , unde :

- 24.179 = suma de repartizat in etapa II

- 0.100544 = coficientul de repartizare rezultat utilizand formula de calcul transmisa de Ministerul Finantelor Publice ,

Sr.e2 =

Sr.e2 =

unde:

Sr.e2 - sume repartizate unitatii administrativ-teritoriale in etapa a doua;

Sr.j.e2 - sume de repartizat tuturor unitatilor administrativ-teritoriale din judet in etapa a doua;

Ivm.l - impozitul pe venit mediu pe locuitor, incasat pe unitatea administrativ-teritoriala in anul anterior anului de calcul;

Ivm.j - impozitul pe venit mediu pe locuitor, incasat pe ansamblul judetului in anul anterior anului de calcul;

Nr.loc.l - numarul locuitorilor din unitatea administrativ-teritoriala;

Nr.loc.j - numarul locuitorilor din judet;

Total sume repartizate primariei Belint = 275 mii lei ( din etapa I) + 243 mii lei ( din etapa II) = 518 mii lei , defalcate conform clasificatiei bugetare astfel:

11.02.06 153 MII LEI

04.02.04 365 MII LEI

Situatie comparativa a repartizarii sumelor defalcate din TVA pentru echilibrarea bugetelor locale in anul 2006 si 2007.

|

% crestere |

|||

|

sume defalcate din T.V.A ptr. echilibrarea bugetelor locale | |||

|

criterii de repartizare | |||

|

1,1 buget propriu |

25% 7,582 |

27% 9,059 | |

|

1,2 bugete locale |

75% 22,774 |

73% 24,493 |

Figura 5

Transferurile de la bugetul de stat catre bugetele locale se acorda pentru investitii finantate din imprumuturi externe la a caror realizare contribuie si Guvernul, potrivit legii, si se aproba anual, in pozitie globala, prin legea bugetului de stat.

Din bugetul de stat, prin bugetele unor ordonatori principali de credite ai acestuia, precum si din alte bugete se pot acorda transferuri catre bugetele locale pentru finantarea unor programe de dezvoltare sau sociale de interes national, judetean ori local.

Potrivit prevederilor art.6 din Legea nr. 273/2006 a finantelor publice locale, cu modificarile si completarile ulterioare, trecerea in finantarea autoritatilor administratiei publice locale a unor cheltuieli noi se face, prin lege, numai cu asigurarea resurselor financiare necesare realizarii acestora.

Concluzii si propuneri

Dupa cum am aratat in capitolele precedente, veniturile proprii ale unitatilor administrativ teritoriale reprezinta doar 25-27% din veniturile totale, ceea ce denota o autonomie financiararedusa, in cea mai mare parte, comunitatile bazandu-se pe interventia statului in echilibrarea bugetului de venituri si cheltuieli. De aceea, consider ca, propunerile mele ar trebui sa se axeze pe masuri privind imbunatatirea sistemului de colectare a impozitelor si taxelor locale , principala sursa de venituri a comunitatilor locale.

Un aspect care pare fundamental este necesitatea de a introduce mai multa transparenta in gestiunea finantelor publice locale si mai multa obiectivitate in relatiile financiare dintre stat si colectivitati. Noul program guvernamental reia de altfel aceste idei, insistand indeosebi asupra necesitatii unei dezbateri publice cu privire la pregatirea si executia bugetelor locale.

Un alt aspect este necesitatea reconcilierii teoriei si practicii, adica acordarea unei finantari suficiente descentralizarii. Altfel spus, nu este vorba despre reinventarea reformei, ci despre o mai buna aplicare a acesteia, in special prin parghia financiara.

O data precizat clar acest punct, mai ramane aplicarea sa, intr-un mod bugetar realist, ceea ce este departe de a fi evident in contextul finantelor publice romane. In fapt, nevoile de finantare care corespund diverselor politici publice sunt imense, iar partea care poate fi alocata colectivitatii va fi, evident, limitata. Prin urmare, trebuie realizate anumite arbitraje, chiar daca frustrarea alesilor locali este adeseori de inteles.

Pentru a face fata acestei situatii, propun adoptarea unei strategii de finantare care priveste in acelasi timp cresterea resurselor proprii ale colectivitatilor si alocarile de la stat, insa in proportii diferite, in functie de potentialul lor fiscal.

Exista, intr-adevar, un anumit numar de colectivitati, in special in zonele urbane, care dispun de un potential fiscal considerabil, rezultat din cresterea economica actuala si din dezvoltarea imobiliara ce rezulta din aceasta. Exploatarea acestui potential ar putea fi facilitata de expertiza nationala si straina in vederea stabilirii mai corecte a bazei de calcul a impozitelor locale (si a impozitului pe venit) si a asigurarii unei mai bune colectari a acestora.

Daca statul (cu ajutorul expertizei europene si internationale) faciliteaza astfel mobilizarea resurselor proprii locale, permitand eventual o liberalizare a regimului imprumuturilor, asa cum se prevede in prezent - va reusi mai usor sa-i determine pe alesii locali sa accepte concentrarea alocarilor sale catre colectivitati care sunt, din pacate, private de un potential suficient al resurselor proprii (colectivitati rurale sau care adapostesc o populatie saraca).

In aceste colectivitati, crearea de servicii publice in domeniul educatiei, sanatatii, transportului nu se va putea face fara un efort de echilibrare important in beneficiul lor, care va avea o pondere importanta in resursele statului si de asemenea in cele ale judetelor. In plus, trebuie ca acestea sa poata degaja capacitati de investitii care sa permita mobilizarea fondurilor comunitare. Aceste diverse motive militeaza pentru o selectivitate mai mare a finantarilor statului, al caror nivel trebuie sa fie, evident, adaptat capacitatii politice de a le accepta.

Guvernul este cel care trebuie sa stabileasca compromisul, fiind posibile mai multe variante in cadrul acestei strategii.

In fine, propun implementarea unor instrumente tehnice care permit un echilibru bun intre descentralizare si controlul democratic. Pentru eficienta controlului democratic, ar trebui imbunatatita pregatirea bugetelor (prin introducerea distinctiei intre bugetul de functionare si bugetul de investitii) si prin imbunatatirea tehnicilor de control si de audit, contrapartide inevitabile ale noilor responsabilitati atribuite alesilor.

In situatia actuala, veniturile proprii ale colectivitatilor locale sunt estimate pe parcursul elaborarii bugetare pe baze nestabile; din lipsa unei date fixe stabilita prin lege, faptul generator al impozitului este fluctuant. Exista evident o baza de impozitare cunoscuta care serveste de referinta pentru estimarea previzionala a veniturilor fiscale, dar exista si o parte de necunoscut :

- toate achizitiile sau cesiunile care intervin pe parcursul anului urmator care vor duce la emiterea de noi impozite si la suprimarea de impozitari in cursul exercitiului bugetar

- de asemenea impunerile pentru noile constructii

- penalitatile sunt calculate in decursul anului, nivelul lor nu poate fi prin definitie predeterminat.

Mai mult, veniturile bugetare anuale se compun din doua elemente :

- veniturile proprii ale anului

- veniturile incasate din exercitiile anterioare

Aceasta incapaciatate de a evalua o masa de venituri previzibile conduce la modificari ale bugetului in cursul exercitiului in functie de incasarile reale ale trezoreriei s astfel notiunea insasi de executie bugetara este contestata. Este vorba mai degraba de o executie de trezorerie decat de o executie bugetara..

Directiile de impozite si taxe care depind direct de autoritatea primarului sau a presedintelui, sunt insarcinate cu strangerea declaratiilor, cu controlul validitatii acestora, cu stabilirea impunerii, cu incasarea acestor impuneri aplicate si cu exercitarea urmaririlor atunci cand actiuni contencioase sunt necesare. Pluralitatea sarcinilor, sub conducerea aceluiasi director, oricat ar fi el de competent, poate sa se dovedeasca eficace daca sunt puse la dispozitie mijloace (subdirectii distincte, personal, mijloace informatice performante.) sau neoperationala si incontrolabila daca respectivele mijloace nu exista. S-a putut constata ca in orasele cele mai importante, aceste directii au putut fi divizate in servicii distincte cu afectarea unui personal pentru fiecare serviciu, ceea ce nu este cazul in comunele rurale unde cei cativa agenti (sau singurul) care raspund de acest domeniu sunt responsabili de toata gama de activitati, organizare care nu favorizeaza vointa de transparenta ce reiese din textele normative.

1. Decizia de impunere (act administrativ fiscal art.43 CPF)

O data inregistrata declaratia contribuabilului de catre serviciul de impozite si taxe al comunei, suma datorata este imediat calculata. Ii este dat contribuabilului un document decizia de impunere care fixeaza suma impozitului si termenele de plata. Acest document serveste ca tilu de creanta. Se pare ca Codul de Procedura fiscala nu prevede ca o decizie de impunere sa fie transmisa in fiecare an catre contribuabil, acesta va trebui deci sa plateasca in mod spontan la datele convenite suma ce reprezinta impozitul sau transele din impozit, fara a mai primi nici un document care sa il mai informeze o data.

Decizia de impunere nu are forta executorie. Ea nu autorizeaza serviciile fiscale sa inceapa o procedura de urgenta in cazul in care contribuabilul si-ar organiza voluntar insolvabilitatea sau ar risca sa puna in pericol drepturile colectivitatii.

In caz de neplata

dobanzi (0.06% pe zi) din ziua urmatoare datei scadente pana in ziua platii

penalitati in caz de intarziere (0.5%) pe luna din luna care urmeaza data scadenta.

Contribuabilul care a intarziat cu plata trebuie ia contact cu serviciile de impozite si taxe pentru a cunoaste suma exacta pe care o datoreaza.

Aceasta dubla penalitate face ca calculul impozitului sa fie complex, obliga contribuabilul la un demers de informare inainte de a plati si il obliga sa cunoasca aceasta informatie in ziua in care se face plata, daca nu informatiile nu vor mai fi exacte.

Avizul de plata (scrisoarea de informare)

Document indispensabil pentru continuarea procesului de colectare contencioasa, avizul de plata nu raspunde de reguli stricte in ceea ce priveste emiterea sa. Anumite directii il stabilesc la inceputul anului ce urmeaza emiterea titlului de creanta pentru a le aminti contribuabililor datornici suma datoriei (plus penalitati si dobanzi) la data de 1 ianuarie, altele nu trimit acest document. Faptul ca nu i se reaminteste contribuabilului rau platnic de indata ce s-a constatat neplata dauneaza procesului de colectare. Anumiti contribuabili (persoane juridice) profita de acest rastimp pentru a-si modifica numele societatii sau firma. De fapt, avizul de plata soseste prea tarziu in ciclul colectarii. Adesea se invoca insuficientele postei si costurile trimiterii unor astfel de documente.

4. Somatia

Este primul act contencios, trebuie transmis contribuabilului rau platnic in 15 zile care urmeaza avizului de plata . Somatia are valoare executorie. In practica, se pare ca termenul indicat mai sus nu este niciodata respectat desi este clar fixat in CPF.

5. Executarea silita

Actiunile de colectare autorizate

- blocare a conturilor bancare

- sechestru pe bunuri mobile si imobile

- vanzari

Sunt in mod normal efectuate de executori fiscali dotati cu carte de vizita profesionala. Se pare ca ceea ce se intampla pe teren are foarte putina legatura cu ceea ce este specificat in CPF. Procedurile specificate de Cod sunt rar utilizate cu exceptia tentativelor de blocare a conturilor bancare. Atunci cand aceste urmariri sunt efectuate, ele intervin la mai multi ani dupa ce a luat nastere creanta. Urmaririle nu isi ating scopul si datorita pregatirii insuficiente a agentilor de urmarire.

Controlul datelor si al actiunilor

Controalele insuficiente sunt evidente in toate domeniile

la nivelul bazei de impozitare, simpla declaratie din partea contribuabililor trebuie sa fie supusa unui control reglementate de un cadru precis. Simpla verificare punctuala nu poate fi considerata satisfacatoare. Stabilirea si confruntarea fisierelor informatice ar trebui sa rezolve aceasta problema.

la nivelul procesului de colectare nici un control real nu este efectuat asupra operatiunilor cu exceptia celui efectuat de Curtea de conturi ( legalitatea actelor, rezultate). Nu exista un corp specializat insarcinat sa verifice eficacitatea agentilor de colectare si oportunitatea actiunilor lor.

la nivel statistic nici o statistica a colectarii nu este utilizata cu exceptia celei care permite masurarea gradului de colectare anual ; mai mult, trebuie facuta precizarea ca aceasta statistica nu este fiabila in masura in care ea compara :

Sumele incasate pe tot anul cu veniturile prevazute la buget ceea ce nu este semnificativ in masura in care

fie suma incasata include creantele din exercitiul anterior si penalitatile

fie suma prevazuta lin buget este estimativa

Directiile de impozite si taxe nu pot azi sa masoare gradul real de colectare pe un anumit an. Ele nu pot masura nici cantitatea de urmariri care trebuie efectuate nici rezultatul actiunilor in curs de colectare. Nu fac distinctia intre produsul anual, sumele ce provin din anul in curs si cele care provin din exercitiile anterioare, dobanzi si penalitati.

Insuficienta controalelor a putut fi constatata la mai multe nivele :

cu privire la personal si actele de gestiune

cu privire la punerea la dipozitia serviciului de date utile.

Formarea profesionala

Situatiile intalnite variaza daca este vorba de o directie de impozite si taxe dintr-un oras important sau de serviciul primariei care asigura aceasta sarcina intr-o comuna rurala. De maniera generala, se constata o necunoastere a textelor de referinta sau o interpretare diferita a regulilor prescrise in functie de directie si de loc. Situatia aceasta se datoreaza probabil proliferarii textelor legislative si normative produse intr-o scurta perioada de timp.

Se pare ca acest factor nu este singura cauza a situatiei. Cu exceptia cadrelor superioare din structurile importante, se pare ca agentii de executie responsabili de baza de impozitare, de procesul de colectare si de urmarire nu au insusit inca cunostintele necesare pentru a excercita mai bine sarcinile care le sunt incredintate.

Profesiile in domeniul bazei de impozitare sau al colectarii cer cunostinte teoretice in domeniul juridic si economic, cunostinte care se pare nu au fost difuzate.

Pentru ca contribuabilul si srviciile ce raspund de colectare sa aiba usor o viziune corecta a unui produs fiscal, acesta trebuie sa reprezinte un demers simplu :

- data de emitere cunoscuta si invariabila

- data de aplicare a penalitatilor cunoscuta si invariabila

- nivelul penalitatilor sa fie incitativ

- colectare contencioasa rapida si eficace

- drepturi ale contribuabilului respectate, atat in ceea ce priveste baza de impozitare (contestare) cat si in ceea ce priveste colectarea (acordarea de noi intarzieri si amanarea penalitatilor)

- mod de plata definit juridic (plata, anulare sau scutire, compensare, constatare a irecuperabilitatii)

Sistemul actual pe baza declaratiei, complex pentru contribuabil, va trebui sa fie supus unei refome intr-un timp mai scurt sau mai lung. In acest sens este nevoie de un cadastru la zi, un serviciu de inregistrare innoit (rolul notarilor trebuie revazut), creare a unei legaturi informatice intre serviciile evidentei si serviciile fiscale ale fiecarei colectivitati. Solutia propusa la acest nivel nu necesita deci nici o modificare a sistemului declarativ din prezent.

Propun o evidenta a declaratiilor contribuabililor pe parcursul anului, asa cum se procedeaza in prezent, dar sa se fixeze o data definitiva si unica pentru toti in vederea inceperii procesului de colectare a impozitului corespunzator (transmiterea deciziei de impunere).

In principiu, toti proprietarii la 1 ianuarie al anului (de ex.) ar fi datori a plati impozitele funciare, orice s-ar intampla cu proprietatile in anul urmator.

Aceasta solutie permite

transmiterea la data fixa: in primele 15 zile din ianuarie din a.c. a deciziilor de impunere catre toti contribuabilii inregistrati la 1 ianuarie din a.c. :

- vechi proprietari

- noi proprietari care au declarat in anul precedent

cunoastere de la 1 ianuarie a sumei bugetare de incasat in cursul anului si ajustarea previziunilor bugetare care vor fi fost estimate catre luna noiembrie a anului precedent

un rastimp lasat, in cursul anului, pentru a controla declaratiile si pentru a evalua just impunerea.

In cazul cesiunii unui bun in cursul anului, cota-parte din impozitul de platit de catre proprietar la 1 ianuarie va putea fi integrata in pretul de vanzare fara ca acest proprietar sa dea serviciilor fiscale ca motiv de neplata aceasta cesiune. In caz de cesiune, oricare ar fi data, proprietarul de la 1 ianuarie trebuie sa se achite de datoria fiscala care ii revine inainte de a ceda bunul.

Se propune sa se confere forta executorie deciziei de impunere.

Transformarea titlului de creanta in titlu executoriu ar permite exercitarea imediata a urmaririlor, cu reducerea termenelor de plata, in cazul in care creanta colectivitatii ar fi amenintata. Modalitatile de exercitare a acestui drept vor trebui definite.

Se pare ca este util sa se insiste asupra dotarilor din colectivitatile teritoriale cu un protocol informatic unic de colectare a impozitelor. Fiecare colectivitate va putea sa isi aleaga liber prestatarul de servicii care va trebui sa ii redacteze programul sau respectand protocolul.

Egalitatea tuturor cetatenilor nu va putea fi posibila decat cu aceasta conditie, daca nu, documentele primite vor fi diferite iar metodele de colectare vor fi neomogene.

A. O data fixa de aplicare a penalitatilor

Se propune regularizarea in doua transe a impozitelor fara ca plata voluntara unica sa fie eliminata :

- o transa in martie

- soldul in octombrie sau noiembrie

Daca contribuabilii au optat pentru plata in doua transe, este obligatoriu sa achite una in martie (ramane de stabilit la cat trebuie sa se ridice).

Daca nu se plateste acesta transa, o scrisoare de informare va fi imediat trimisa pentru toata suma la care se va adauga o majorare pentru intarziere :

transmiterea avizului de plata (scrisoare de informare) cuprizand suma ce reprezinta impozitul plus majorarea in nu mai mult de o luna

majorarea de intarziere va fi calculata sub forma de procent din suma datorata. Ea va ramane neschimbata pana la emiterea primului act de urmarire somatia.

din punct de vedere informatic, o scanare a fisierului ar permite editarea rapida a avizelor de plata.

timpul lasat intre avizul de plata si somatie care este in prezent de 15 zile poate fi largit pentru a-i da contribuabilului timp sa isi plateasca datoria.

in caz de neplata la primirea avizului de plata, si la terminarea perioadei de timp citata mai sus, o noua penalitate va fi aplicata cand este trimisa somatia.

colectarea contencioasa va fi aplicata la 15 zile dupa somatie.

Aceeasi trecere in revista a fisierului se va efectua dupa plata soldului impozitului, in octombrie sau in noiembrie pentru a emite scrisoarea de informare in luna care urmeaza termenul.

B. Colectarea contencioasa

Se propune crearea unui drept de comunicare care sa permita serviciilor fiscale sa verifice informatiile ce provin bancilor privind poprirea conturilor bancare.

Se propune blocarea fondurilor detinute intr-un cont bancar la data si la ora primirii popririi.

Se propune fixarea unui termen legal organismelor bancare pentru varsarea fondurilor detinute in conturile blocate. Dincolo de acest termen acordat, ar putea sa fie percepute penalitati de la aceste organisme.

Se propune permiterea accesului pentru serviciile din directiile locale de impozite si taxe la informatii detinute de alte administratii sau organisme : ministerul finantelor publice, camerele de comert si industrie, case de pensii..

Se propune crearea unui corp specific de executori fiscali .

Aceasta functie trebuie sa fie exercitata de catre agenti de inalt nivel, specializati, cu cunostinte juridice solide. Situatia din provincie trebuie sa fie studiata mai ales, caci colectivitatile sunt in incapacitatea de a gasi printre efectivele lor, agentul sau agentii respectivi.

Se propune cautarea unui cadru comun care sa permita efectuarea tuturor actiunilor contencioase intreprinse de Stat si cele intreprinse de catre Colectivitatile locale pentru acelasi contribuabil.

C. Drepturile contribuabilului

Propunerile care sunt facute mai sus vor permite in acelasi timp o accelerare a modurilor de colectare si vor lasa, paradoxal, mai mult timp contribuabilului pentru a putea sa isi puna in aplicare drepturile.

Faptul ca un contribuabil nu este supus impozitului de indata ce este depusa declaratia ii da posibilitatea sa verifice baza de impozitare si sa ii lase timp sa o conteste inainte ca impunerea sa fie emisa.

Contribuabilul va primi la jumatatea lui ianuarie o impunere pe care va trebui sa o achite in martie, acest termen ii va permite din nou sa conteste bazele de impunere si ii va permite eventual sa solicite amanari de plata in caz de dificultati financiare. Asta inainte de data limita de plata.

Daca contestarea bazei de impozitare suspenda colectarea contencioasa, va trebui sa se prevada reluarea ei in caz de reclamatie abuziva.

Se propune instaurarea unui veritabil cadru de discutii intre serviciile de impozite si contribuabil care sa permita acestuia sa negocieze termenele de plata cu posibilitatea pentru servicii de a suprima sau de a diminua majorarea acestei intarzieri.

Aceasta masura pentru care trebuie sa se stabileasca un cadru strict permite contribuabilului in dificultate sa isi achite taxele fara a fi sanctionat.

D. Regularizarea creantelor

Veniturile fiscale sunt venituri bugetare, in aceasta calitate ar trebui sa apara in bugetul colectivitatii suma care este specificata la emiterea impozitului si nu suma incasata. O creanta irecuperabila trebuie sa fie considerata ca o cheltuiala bugetara si ca atare trebuie sa fie supusa unui statut care nu este descris in codul de procedura fiscala actual.

Descrierea regularizarii conturilor merita sa fie regandita integrand un anumit numar de elemente :

- Cine constata irecuperabilitatea creantei ?

- La vederea caror documente justificative ?

- In cat timp ?

- Cine decide ca o creanta este irecuperabila ?

- Care este incidenta bugetara a acestei operatiuni ?

- Care este responsabilitatea reala directa a serviciilor de impozite si taxe ? Cine o pune in discutie, sub ce forma ?

E. Tipuri de controale

Controalele trebuie imbunatatite pe parcursul circuitului de procesare a resurselor fiscale :

Control al declaratiilor fiscale : control pe loc, incrucisare a fisierelor funciare, rurale..

Control de colectare : verificare a metodelor, verificare a conturilor, verificare a oportunitatii urmaririlor cotencioase

Se pare ca un corp specializat de controale trebuie creat. Acesti agenti nu pot in acelasi timp sa isi indeplineasca si sa controleze sarcinile.

Studiul organigramei tip, in functie de colectivitati, care descrie organizarea unei directii de impozite si taxe ar putea facilita sarcina anumitor colectivitati. Acest document nu ar avea evident decat o valoare indicativa.

F. Instrumentul satistic

Gradului de colectare, in interesul actiunilor, trebuie neaparat sa fie masurat ceea ce azi nu se face. Cu exceptia gradului de colectare util pentru datele bugetare si ai caror termeni trebuie reganditi, colectivitatile locale au nevoie sa cunosaca :

Gradul de colectare spontan al creantelor

Gradul de colectare din exercitiile anterioare, pentru fiecare an

Gradul de colectare efectuata intre avizul de plata si somatie

Procentajul de creante pentru care somatia a fost necesara

Procentajul de creante pentru care au fost declansate proceduri contencioase

Procentajul de proceduri reusite (mijloacele cele mai performante)

Procentajul creantelor contestate ....

Toate aceste lucruri raman de facut, in functie de aceste statistici vor fi alese modurile eficace de colectare si vor fi corectate anomaliile.

G. Formarea profesionala

Profesiile axate pe baza de impozitare si pe procesul de colectare sunt fundamental diferite. E nevoie pentru fiecare de o formare adaptata si specifica.

Pe fiecare treapta a ierarhiei de la executiv pana la cadrele superioare o formare este necesara. O atentie deosebita trebuie acoradta profesiilor specializate :

Corpul de control

Agenti de urmarire.

Concluziile care vor fi trase din constatare si din punerea in aplicare a catorva recomandari formulate, care nu modifica decat foarte putin spiritul textelor actuale romane, ar trebui sa permita sa se ajunga la o imbunatatire importanta a randamentului impozitelor si taxelor.

Implementarea metodelor simple, coerente, transparente va facilita sarcina administratiei si va favoriza intelegerea de catre cetatean a procesului.

BIBLIOGRAFIE

Iulian Vacarel si colaboratorii - Finante, Editia III, revazuta si adaugita, Ed. Didactica si pedagogica, Bucuresti, 2003

Dumitru Popovici - Finantele publice, Editura Eurostampa, Timisoara 2007

M. Herbei, Dumitru Popivici - Finante publice, Editura Mirton, Timisoara 2005

Dumitru Popovici, Florin Popovici - Buget si trezorerie, editia II revazauta si adugita, Editura Mirton, Timisoara 2002

Sesiunea de formare pentru autoritatile locale, alesi si functionarii publici pe tema resurse financiare ale bugetelor locale.

Program PHARE RO-2002-IB-OT-01

6. Legea nr.273 / 2006 privind finantele publice locale.

7. Legea nr.215/2001 privind administratia publica locala.

8. Carta Europeana a Autonomiei Locale.

9. DEX - Dictionarul explicativ al limbii romane, Editura Univers Enciclopedic, Bucuresti, 1996

10. Legea nr.199/1997 pentru ratificarea Cartei Europene a Autoritatilor Locale, adoptata la Strasbourg pe 15 octombrie 1985

11. Legea nr.571/2003 privind Codul fiscal, publicata in Monitorul Oficial nr.927/23 decembrie 2003

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1865

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved