| CATEGORII DOCUMENTE |

Oferta de produse si servicii financiar bancare

Principalii competitori de pe piata

Topul bancilor dupa valoarea activelor

|

Loc |

Banca |

Cota de piata la |

Cota de piata la |

|

BCR | |||

|

BRD | |||

|

Raiffeisen Bank | |||

|

CEC | |||

|

ING Bank | |||

|

ABN Amro Bank | |||

|

HVB | |||

|

BancPost | |||

|

Alpha Bank | |||

|

Banca Transilvania |

Sursa:BNR

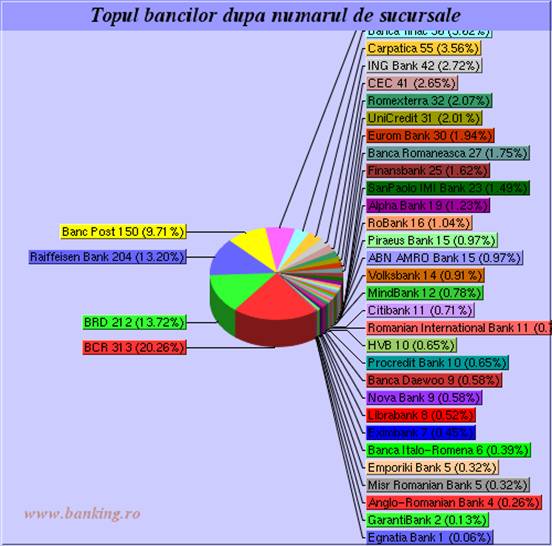

Topul bancilor dupa numarul de unitati (sucursale/agentii), total : 1545

|

Loc |

Banca |

Nr. sucursale |

Procent(%) |

|

BCR | |||

|

BRD | |||

|

Raiffeisen Bank | |||

|

Banc Post | |||

|

Banca Transilvania | |||

|

Banca Tiriac | |||

|

Carpatica | |||

|

ING Bank | |||

|

CEC | |||

|

Romexterra | |||

|

UniCredit | |||

|

Eurom Bank | |||

|

Banca Romaneasca | |||

|

Finansbank | |||

|

SanPaolo IMI Bank | |||

|

Alpha Bank | |||

|

RoBank | |||

|

Piraeus Bank | |||

|

ABN AMRO Bank | |||

|

Volksbank | |||

|

MindBank | |||

|

Citibank | |||

|

Romanian International Bank | |||

|

HVB | |||

|

Procredit Bank | |||

|

Banca Daewoo | |||

|

Nova Bank | |||

|

Librabank | |||

|

Eximbank | |||

|

Banca Italo-Romena | |||

|

Emporiki Bank | |||

|

Misr Romanian Bank | |||

|

Anglo-Romanian Bank | |||

|

GarantiBank | |||

|

Egnatia Bank |

|

Nr.total clienti (nebancari,neguvernamentali) | |

|

- persoane fizice * | |

|

- firme cu capital privat | |

|

Nr. total conturi | |

|

- in lei | |

|

- in valuta | |

|

Carduri active | |

|

-in lei | |

|

-in valuta | |

|

Credite in lei |

159.204 mld lei |

|

-curente |

156.772 mld lei |

|

-restante** |

432 mld lei |

|

Credite in valuta |

235.714 mld lei |

|

- curente |

234.646 mld lei |

|

- restante ** |

1.068 mld lei |

Sursa: BNR, noiembrie 2004

* o persoana poate sa aiba conturi la mai multe banci, fiecare banca raportand-o separat

** se observa ca ponderea creditelor restante in lei este de 1.53 % fata de 0.45% la cele in valuta

Topul bancilor dupa numarul de ATM-uri, total ATM: 2902

|

Loc |

Banca |

Nr. ATM-uri |

Procent(%) |

|

BCR | |||

|

Raiffeisen Bank | |||

|

Banc Post | |||

|

BRD | |||

|

Banca Transilvania | |||

|

Banca Tiriac | |||

|

Romexterra | |||

|

Carpatica | |||

|

UniCredit | |||

|

Banca Romaneasca | |||

|

Alpha Bank | |||

|

ING Bank | |||

|

Emporiki Bank | |||

|

HVB | |||

|

Volksbank | |||

|

Piraeus Bank |

Cheltuieli pentru promovarea serviciilor bancare ian-oct 2004 (rate card)

|

Total |

peste 20 milioane euro |

|

Raiffeisen - Banca pentru Locuinte |

4,8 mil. euro |

|

BRD - Groupe Socit Gnrale |

2,35 mil. euro |

|

Raiffeisen |

1,8 mil. euro |

|

HVB |

1,14 mil.euro |

Cheltuieli pentru promovare carduri bancare

|

Total |

6,44 mil.euro |

|

Visa International |

3,34 mil. euro |

|

Euroline Retail Service |

1,37 mil.euro |

|

Master Card |

0,93 mil. euro |

|

BCR |

20000 euro |

|

Finansbank |

180.000 euro |

|

BRD |

123.000 euro |

Sursa: Agentia de monitorizare Alfa Cont

1 Principalii competitori

Banca Comerciala Romana

Scurt istoric

Fondata la 1 decembrie 1990 in cadrul procesului de restructurare pe 2 niveluri a sistemului bancar romanesc, Banca Comerciala Romana a inceput sa functioneze prin prelurea portofoliului de credite pentru industrie, gestionat anterior de B.N.R. continuand astfel o traditie de peste 50 de ani de activitate comerciala. La momentul respectiv, pe piata serviciilor financiare pentru persoanele juridice actionau deja trei banci mari, cu capital de stat, specializate in finantarea comertului exterior, agriculturii si industriei alimentare, investitiilor, serviciile financiare pentru populatie, care se reduceau la fructificarea economiilor acesteia si acordarea unor credite de consum, reprezentand apanajul Casei de Economii si Consemnatiuni.

Inca din primii ani de functionare, Banca Comerciala Romana si-a propus sa se dezvolte ca o banca universala capabila sa satisfaca cerintele unor segmente cat mai largi de clienti. In conditiile concurentei bancilor de stat cu traditie, dar si a celor cu capital privat autohton si strain aparute ulterior, Banca Comerciala Romana s-a impus treptat pe piata interna, prin seriozitate, eficienta si oferta diversificata de produse si servicii. Managementul bancii a urmarit in mod consecvent obtinerea de profit si cresterea acestuia pe baze consistente, extinderea portofoliului de afaceri prin angajarea prudenta a resurselor, capitalizarea adecvata in raport cu obiectivele proprii de investitii si specificul mediului economic de operare.

Pentru Banca Comerciala Romana anul 2000 a inceput sub semnul pregatirilor pentru privatizare. Managementul bancii s-a concentrat in mod deosebit asupra imbunatatirii indicatorilor de performanta, mentinerii pozitiei pe pietele castigate si impunerii in noi segmente de activitate.

In vederea realizarii obiectivelor prevazute in strategia si planul de afaceri pentru anii 2000 2004, s-a procedat la o mai buna organizare a structurilor de functionare ale bancii, s-a consolidat oferta de produse si servicii pentru care exista avantaje competitive si s-au intreprins masuri ferme pentru extinderea activitatii de retail banking.

Incepand din anul 2000, Banca Comerciala Romana ofera noi posibilitati de finantare pentru persoanele fizice, prin introducerea optiunii avans zero, eliminarea garantarii prin ipoteci si simplificarea intocmirii documentatiei pentru mai multe tipuri de credite.

In ceea ce priveste persoanele juridice, baza de clienti a bancii acopera toate sectoarele de activitate din economie, cuprinzand majoritatea intreprinderilor ²blue chip² romanesti.

Echipa de conducere a Bancii Comerciale Romane acorda prioritate in continuare managementului relatiilor cu clientela, managementului riscurilor, al profitabilitatii si al costurilor, ofertei de produse si servicii, cu accent pe largirea sferei de afaceri in domeniul activitatii de retail, operatiunilor pe piata de capital, celor de asigurari si gestionare a fondurilor, inclusiv a fondurilor de pensii.

In acelasi timp, creste interesul pentru oferta de management financiar specifica proiectelor de importanta nationala finantate de BERD, Banca Mondiala, Banca Europeana de Investitii, Comisia Europeana si asigurarea serviciilor de management al activelor destinate companiilor romanesti si multifunctionale care functioneaza in Romania.

Rezultatele pozitive pe care Banca Comerciala Romana le-a obtinut in decursul timpului s-au datorat in mare masura capacitatii de lucru a retelei proprii de unitati, bine distribuite pe intreg teritoriul tarii.

Castigarea termenului de cea mai solida institutie bancara din Romania si in acelasi timp cu o buna imagine pe plan international, este rezultatul muncii depuse, cu entuziasm si profesionalism de cei 10.550 angajati de la toate nivelurile de competenta, care au reusit sa se adapteze din mers schimbarilor rapide produse pe o piata in care concurenta a devenit tot mai acerba.

Eforturile facute in vederea dezvoltarii cantitative si calitative si-au aratat rezultatele si anul 2000 a fost unul dintre cei mai buni ani pe care i-a avut banca. S-a indeplinit planul de afaceri si au crescut profiturile cu 6% in termeni reali.

Structurarea afacerilor pe produse si servicii bancare are in vedere, in principal, pachetele de produse si servicii personalizate pe clienti, care asigura o mai buna satisfacere a cerintelor clientilor si o acoperire si dispersie corespunzatoare a riscului, concomitent cu obtinerea de venituri substantiale. Creditul continua sa fie produsul de baza pe care il solicita firmele romanesti, pentru asigurarea capitalului de lucru sau pentru realizarea de investitii.

In ceea ce priveste implementarea obiectivelor strategice, anul 2001 a fost unul in care s-au inregistrat multe initiative, s-a inregistrat un progres important in dezvoltarea platformei interne a Bancii Comerciale Romane, obiectivul final fiind acela de a oferi clientilor sai cele mai bune servicii prin implementarea conceptului de ²one stop- banking² ²one stop - shoping² Rezultatele excelente inregistrate de Banca Comerciala Romana confirma faptul ca aceasta este cea mai mare banca din Romania, avand o cota de aproximativ 30% pe toate segmentele de piata pe care actioneaza. Baza de clienti s-a dublat in ultimii 3 ani, atingand cifra de 2,7 milioane, din care 250 mii clienti persoane juridice.

In cursul anului 2001, creditele acordate de banca clientilor sai, s-au cifrat la 3,5 miliarde USD pe rulaj , ramanand in sold la finele anului peste 1 miliard USD.

Calitatea creditelor s-a imbunatatit in ultimii ani in special ca urmare a perfectionarii procedurilor de creditare si a managementului riscului.

Conform strategiei si Planului de afaceri pe 5 ani, pana in anul 2004, retail banking-ul a reprezentat o prioritate pentru anul 2001, fiind si o prioritate viitoare intrucat aceasta zona de activitate are potentialul de dezvoltare cel mai ridicat. Din 27 de noi produse lansate de banca in cursul anului 2001, 17 au apartinut zonei de retail, iar clientii le-au apreciat din plin.

Cea mai spectaculoasa crestere, au avut-o creditele de consum, acestea reprezentand 5% din totalul de credite acordate de Banca Comerciala Romana clientilor nebancari.

La finele anului 2002, Banca Comerciala Romana, a inregistrat un profit net de 5.504 miliarde lei echivalentul a 164 milioane USD , in crestere cu 19,4% comparativ cu 31 decembrie 2001, cand profitul net calculat a fost de 4.610 miliarde lei 146 milioane USD

Graficul nr. 6.1. Evolutia profitului net inregistrat de BCR in perioada 2001-2003

Sursa datelor : Revista bancii Comerciale Romane, nr. 4, Decembrie 2003, pag 18

Trebuie subliniat faptul ca Banca Comerciala Romana prezinta o lichiditate buna, o capitalizare suficienta si o profitabilitate adecvata, fapt remarcat de toate marile agentii de rating. Astfel, la 31 decembrie 2002, lichiditatea in functie de total depozite a fost de 55,18%.

Preocupata permanent de calitate si avand clientii in centrul atentiei, Banca Comerciala Romana a trecut in 2002, la dezvoltarea unui sistem de management al calitatii care a fost certificat in acest an de catre Moody International, unul dintre cele mai reputate organisme certificate din lume. Certificatul confirma introducerea si aplicarea de catre banca a sistemului de management al calitatii in domeniul proiectarii si dezvoltarii produselor bancare pentru populatie, atragere/plasare/transfer de resurse banesti de la/catre persoanele fizice si emitere/acceptare carduri.

Banca Comerciala Romana (BCR), liderul pietei bancare romanesti, detine o cota de 32% din totalul creditelor acordate persoanelor fizice de catre bancile din Romania.

Graficul nr. 6.2 . Pondere credite BCR in total

credite acordate persoanelor fizice

Graficul nr. 6.2 . Pondere credite BCR in total

credite acordate persoanelor fizice

pe piata bancara romaneasca in anul 2003

Sursa datelor : Revista bancii Comerciale Romane, nr. 4, Decembrie 2003, pag17

Au sporit substantial resursele atrase de la clientela, cu aproximativ 20% in 2003 si de aproape 4 ori in intervalul 2000 2003. Numarul clientilor BCR a urcat de la 1,9 milioane in decembrie 1999, la peste 3,9 milioane la finele anului trecut.

Graficul nr. 6.3 Evolutia numarului clientilor BCR in perioada 2000-2003

Sursa datelor : Revista bancii Comerciale Romane, nr. 4, Decembrie 2003, pag.17

Viabilitatea prevederilor strategiei 2000 2004 este confirmata si de analisti reputati si de agentiile internationale de rating care remarca o foarte buna capitalizare a BCR, gradul ridicat de lichiditate, managementul prudent, nivelul bun al indicatorului cost/venituri, precum si consolidarea structurii de Grup care asigura un management mai bun al riscurilor si o folosire eficienta a oportunitatilor de afaceri.

Grupul Banca Comerciala Romana este, prin evolutia bilantului si a parametrilor de performanta liderul pietei financiare romanesti.

Structura organizatorica

Structura organizatorica a bancii este strans legata de functiile de baza ale bancii, printre care cea de procesare, preluare a rezervelor disponibile de pe piata, respectiv de acceptare a depozitelor si fructificarii lor, functia internationala valutara, functia de acordare de imprumuturi, functia de garantare a clientilor sau diferitelor activitati, functia de trezorerie, functia de planificare si profitabilitate, functia de organizare si administrare, functia de control, de strategie.

Banca este astfel structurata incat sa mentina relatia directa si eficienta cu piata si clientii, in masura sa serveasca piata aleasa si orientata catre servicii si clienti.

Organizarea bancii asigura o buna functionare a celor 3 niveluri de competenta, distincte:

nivelul 1 : unde se iau deciziile strategice si politice

nivelul 2 : unde se iau deciziile operative si se stabilesc oportunitatile

nivelul 3 : unde se face procesarea si au loc celelalte operatiuni specifice zilnice.

Directiile bancii sunt organizate pe criteriul asigurarii capacitatii de lucru, necesar atat pentru activitatea operativa, cat si pentru nevoile de management, ambele cerand sa fie satisfacute corespunzator.

Schema de organizare a unitatilor teritoriale se bazeaza pe volumul de activitate al acestora, dimensionarea unitatilor teritoriale rezultand din suma unor criterii de performanta care trebuie sa justifice existenta fiecarei unitati in parte.

Organigrama adoptata pentru unitatile teritoriale asigura o structura organizatorica bine pusa de acord cu atributiile si obiectivele bancii precum si cu structura organizatorica a Centralei.

Odata stabilita structura organizatorica a bancii trebuie sa se adapteze continuu noilor cerinte care apar, noile organigrame fiind in masura sa asigure in statele de personal corespondentii pentru activitatile de planificare si profitabilitate, trezorerie, marketing, dezvoltarea retelei.

Retea de unitati

Reteaua de unitati a bancii este formata din 292 unitati, dintre care:

41 sucursale judetene, in orasele resedinta de judet

251 alte unitati (sucursale, agentii) amplasate pe intreg teritoriul Romaniei.

Sediul central: Bucuresti, Bd Regina Elisabeta nr.5, cod postal 030016, sector 3,

Reteaua de unitati a Bancii Comerciale Romane este a doua ca marime in cadrul sistemului bancar din Romania. Daca la infiintare Banca Comerciala Romana detinea 100 de unitati, la inceputul anului 2000 reteaua interna cuprindea peste 270 unitati raspandite pe intreg teritoriul tarii. In Bucuresti, unde se desfasoara cel mai mare volum de activitate, existau 29 de unitati.

Cele 40 de sucursale judetene si Sucursala Municipiului Bucuresti infiintate in anul 1990 au in subordine sucursale si agentii care sunt de dimensiuni mai mici si deservesc persoane fizice si intreprinderi mici. Toate sucursalele sunt organizate astfel incat sa ofere o gama complexa de servicii.

In legatura cu politica adoptata de banca in acest domeniu, poate fi evidentiata ca o masura de bun augur faptul ca in localitatile unde nu s-au gasit cladiri ce se puteau amenaja in sedii bancare s-a trecut la realizarea de constructii noi, in special in resedintele de judet. Procesul a necesitat eforturi serioase, principala dificultate fiind legata atat de obtinerea amplasamentelor in zone centrale convenabile pentru clienti cat si de indeplinirea conditiilor de urbanism si sistematizare cerute de primariile locale.

La dimensionarea noilor constructii, pe langa numarul de clienti, conturi si operatiuni s-a tinut seama de potentialul economic si de oportunitatile de afaceri specifice fiecarei regiuni, sediile bancii fiind concepute pentru o durata de functionare de cel putin 50 de ani.

Suprafetele construite au fost proiectate plecand de la necesitatea de a asigura o buna realizare a activitatilor bancare si imbunatatirea relatiei banca client in ceea ce priveste gradul de accesibilitate in livrarea produselor si serviciilor.

Eforturile facute de banca in rezolvarea problemei spatiilor bancare sunt reflectate in cresterea suprafetei nou construite si amenajate.

Oferta de produse/servicii destinate persoanelor fizice

In dorinta de a satisface cerintele clientilor sai, banca ofera o gama larga de produse si servicii, urmarind astfel indeplinirea asteptarilor si exigentelor acestora, in conditii de operativitate sporita.

1. Produse Bancare

Credite:

de trezorerie nenominalizate in lei si valuta

pentru cumpararea de bunuri de folosinta indelungata in lei si valuta

pentru cumpararea de autoturisme, motociclete , biciclete sau barci cu motor noi in lei si valuta

pentru cumpararea de autoturisme motociclete , biciclete sau barci cu motor rulate in lei si valuta

credite ipotecare in lei si valuta

pentru cumpararea sau construirea de locuinte si pentru cumpararea de terenuri in lei si valuta ( creditul imobiliar)

punte in lei si valuta

pentru petrecerea de sejururi in strainatate

pentru tratamente medicale in strainatate

pentru tratamente medicale in tara si plata unor forme de scolarizare

pentru cumpararea de materiale de constructii, obiecte si instalatii sanitare ;

Instrumente de economisire:

depozite

CDD-uri

Carduri:

de debit in lei valuta

de credit in lei

Servicii bancare

Servicii conexe creditelor

Evaluarea bunurilor aduse in garantie

Servicii conexe cardurilor:

plata la comercianti

plata facturilor prin ATM

reincarcarea cartelelor de telefon mobil

serviciul Mobile Banking

Serviciul e-BCR

Servicii de transfer rapid de bani:

MoneyGram

Inchiriere casete de valori

CREDITE

Credite de trezorerie nenominalizate lei si valuta

Se acorda in ROL, USD si EUR persoanelor fizice in limita a maxim 5000 EUR pentru plata unor cheltuieli legate de diverse evenimente din viata familiei.

Conditii de acordare:

avans: 0;

termen de rambursare: maxim 5 ani;

la creditele pentru nevoi temporare volumul maxim al creditului este de maxim 5.000 EUR (sau echivalent LEI);

dobanda variabila:

LEI : 26,9% pe an pe termen scurt, 27,9% pe an pe termen mediu;

VALUTA : 10,6% pe an

dobanda fixa: 24,9% pe an atat pentru creditele cu scadenta pana la 1 an cat si pentru creditele cu scadenta finala intre 1 si 5 ani ; pentru varianta de credite cu dobanda fixa rambursarea anticipata se comisioneaza;

forma de decontare: in numerar sau prin virament;

rata lunara totala (credit + dobanda) nu poate fi mai mare de 30% din veniturile nete lunare ale solicitantului si familiei acestuia

sumele reprezentand creditul acordat vor fi puse la dispozitia clientului intr-un cont la vedere deschis pe numele sau sau intr-un card, din care se pot efectua retrageri de numerar sau ordona plati prin virament

Avantaje:

asigurarea resurselor necesare pentru rezolvarea unor situatii personale;

creditul se acorda si in numerar;

nu se cere o justificare a folosirii creditului;

polita de asigurare se incheie la sediul bancii;

Credite in lei si valuta pentru achizitionarea de bunuri de folosinta indelungata

Conditii de acordare pentru creditele in lei:

avans: 0-25%, platibil la banca sau la casieria magazinului;

termen de rambursare: maxim 5 ani;

forma de decontare: virament;

dobanda variabila: 26,9% pe an pe termen scurt, 27,9% pe an pe termen mediu;

dobanda fixa: 24,9% pe an;

pentru avans platit in volum de pana la 25% se percepe 1% in plus la dobanda;

rata lunara nu va putea fi mai mare de 30% din veniturile lunare realizate de imprumutat si familia acestuia.

Conditii de acordare pentru creditele in valuta:

avans: minim 15%;

credit: maxim 85%;

volum credit: maxim 5000 USD;

dobanda: 10,6% pe an;

termen de rambursare: 3 ani;

forma de decontare: virament;

1/2 din veniturile nete lunare realizate de imprumutat trebuie sa acopere:

rata lunara totala de rambursat: credit + dobanda (suma efectiv de plata);

marja de risc valutar (10%) - valoare care nu se plateste efectiv dar se ia in calcul ca urmare a unei eventuale deprecieri valutare.

Credite in valuta pentru cumpararea de autoturisme noi in lei si valuta

Banca acorda persoanelor fizice credite in lei si valuta pentru cumpararea de autoturisme noi din productie interna si import, comercializate in tara prin intermediul dealerilor autorizati.

Conditii de acordare pentru creditele in lei:

avans: 0-25%, platibil la banca sau la casieria dealer-ului care are contul la BCR;

termen de rambursare: maxim 5 ani;

dobanda: 26,9% pe an pe termen scurt, 27,9% pe an pe termen mediu;

pentru avans platit in volum de pana la 25% se percepe 1% in plus la dobanda;

forma de decontare: virament;

rata lunara totala (credit + dobanda) nu poate fi mai mare de 1/3 din veniturile nete lunare ale solicitantului si ale familiei acestuia.

Conditii de acordare pentru creditele in valuta:

avans: minim 15% din valoarea estimata pe factura proforma a bunului achizitionat, cu toate taxele incluse (TVA, taxe vamale, accize, taxa de drum etc.); acesta se va depune intr-un cont in valuta la BCR;

dobanda este variabila: 10,6% pe an;

Credite pentru cumpararea de autoturisme rulate in lei si valuta

Se acorda in LEI, USD, EUR persoanelor fizice si fizice autorizate in limita a 1000 EUR, pentru achizitionarea de autoturisme rulate de la persoanele fizice/juridice romane sau prin dealeri autorizati din Romania

Pot fi achizitionate autoturisme neinmatriculate in Romania avand o vechime de maxim 6 ani sau care sunt inmatriculate in Romania si au vechime de maxim 8 ani.- Creditele in lei

Pot fi achizitionate autoturisme inmatriculate in Romania avand o vechime de maxim 7 ani. Credite in valuta

Conditii de acordare pentru creditele in lei

avansul: este de minim 25% din valoarea autoturismului achizitionat; detinerea avansului poate fi dovedita prin :

prezentarea extrasului de cont al bancii;

factura si chitanta fiscala eliberate de catre dealer sau persoana juridica, in cazul in care acesta a fost achitat;

termen de rambursare: maxim 5 ani;

rambursarea poate fi efectuata atat la sediul unitatii direct in contul de imprumut sau din contul curent, prin serviciul e BCR sau din contul de card de debit de la orice ATM din reteaua BCR;

dobanda: 26,9% pe an pe termen scurt, 27,9% pe an pe termen mediu;

pentru avans platit in volum de pana la 25% se percepe 1% in plus la dobanda;

rata lunara nu va putea fi mai mare de 30% din veniturile lunare realizate de imprumutat si familia acestuia.

forma de decontare: prin virament in contul vanzatorului, persoana fizica/juridica sau dealer autorizat.

Conditii de acordare pentru creditele in valuta

dobanda: 10,6% pe an;

rata lunara totala (credit+dobanda) inclusiv marja de risc valutar (10%) nu va putea fi mai mare de 30% din veniturile lunare realizate de imprumutat si familia acestuia;

forma de decontare prin virament in contul vanzatorului, persoana fizica/juridica sau dealer autorizat.

Avantaje:

completarea resurselor financiare in vederea achizitionarii unui autoturism atat de la persoane fizice cat si juridice;

nu se solicita garanti;

operativitate in acordarea creditului;

evaluarea autoturismului se asigura de catre BCR Asigurari;

polita de asigurare a autoturismului se va incheia la sediul bancii.

Creditul ipotecar in lei si valuta

Creditul ipotecar se acorda in lei si valuta persoanelor fizice pentru:

construirea, cumpararea, reabilitarea (inclusiv modernizarea), consolidarea sau extinderea imobilelor cu destinatie de locuinte permanente, temporare sau case de vacanta, cumpararea de terenuri aflate in intravilan necesare construirii locuintei;

efectuarea lucrarilor de viabilizare a terenului (asigurarea cu utilitati necesare: electricitate, apa, canalizare, gaze, telefon).

Conditii de acordare pentru creditul ipotecar in lei

avans: minim 25% din valoarea investitiei (lucrari de construire, reabilitare, consolidare, extindere) sau din pretul locuintei;

dovada detinerii resurselor proprii poate fi efectuata prin:

depunerea sumei minime in numerar sau prin virament intr-un cont deschis la BCR ;

achitarea unei sume reprezentand avansul, vanzatorului dovedit cu chitanta autentificata la notariat sau pre-contract/contract de vanzare/cumparare, in cazul achizitiei unui imobil ;

achitarea partiala sau totala in avans a unor materiale de constructii sau servicii executate ;

termen de rambursare: maxim 20 ani;

dobanda este variabila, in prezent fiind de 26,44%/an (valabila pana la 30.06.2004):

rata lunara totala (credit + dobanda) nu poate fi mai mare de 35% din veniturile nete lunare ale solicitantului, familiei acestuia;

Conditii de acordare pentru creditul in valuta

dobanda este variabila, in prezent fiind de 9,2125 %/an (USD) si 9,1772 %/an (EURO):

nivelul dobanzii este revizuibil semestrial

rata lunara totala (credit + dobanda) nu poate fi mai mare de 35% din veniturile nete lunare ale solicitantului, familiei acestuia;

Credite pentru achizitionarea sau construirea de locuinte in lei si valuta (credit imobiliar)

Acest credit este destinat cumpararii, construirii de locuinte si achizitionarii de terenuri si suma maxima de creditare fiind 100.000 EUR sau echivalentul.

Conditii de acordare pentru creditul in lei

avans: minim 15% din valoarea imobilului ce urmeaza a fi achizitionat, rezultata din pre-contractul de vanzare/cumparare;

termen de rambursare: maxim 20 ani;

dobanda: 23% pe an;

forma de decontare: virament;

rata lunara totala (credit + dobanda) nu poate fi mai mare de 50% din veniturile nete lunare ale imprumutatului sau imprumutat si sotul/sotia acestuia.

veniturile nete lunare realizate de solicitant, sotia/sotul acestuia si de un garant in cazul in care avansul este intre 15-24,99%;

pentru avans de minim 25% nu se mai solicita garanti;

Conditii de acordare pentru creditul in valuta

dobanda este variabila, in functie de modificarile intervenite pe piata bancara, in prezent fiind de 9,5% pe an, pentru creditele acordate atat in USD cat si in EUR;

50% din veniturile nete lunare realizate de imprumutat si sotul/sotia acestuia trebuie sa acopere:

rata lunara totala de rambursat: credit + dobanda (suma efectiv de plata)

marja de risc valutar (10%) - valoare care nu se plateste efectiv dar se ia in calcul ca urmare a unei eventuale deprecieri valutare

Credite punte in lei si valuta

se acorda in scopul achizitionarii unei alte proprietati imobiliare pana la vanzarea celei detinute anterior.

Conditii de acordare pentru creditele in lei

avans: 0;

suma maxima: 80% din valoarea apreciata a locuintei ce urmeaza a fi vanduta, rezultata din raportul de evaluare intocmit de evaluatorul bancii;

termen de rambursare: 1 an;

dobanda variabila: 26.9% pe an (valoare care se supune modificarilor periodice de catre banca);

forma de decontare: virament;

creditul se ramburseaza intr-o singura rata;

Conditii de acordare pentru creditele in valuta:

dobanda variabila: 9,5% pe an (valoare care se supune modificarilor periodice de catre banca)

Credite pentru petrecerea de sejururi in strainatate

BCR acorda credite in scopul petrecerii de sejururi in strainatate persoanelor fizice care solicita in nume propriu sau care vor sa asigure aceasta posibilitate pentru sot/sotie sau copii.

Conditii de acordare:

avans: minim 15%;

volum credit: maxim 5000 USD;

dobanda: 10,6 % pe an;

termen de rambursare: maxim 12 luni;

forma de decontare: virament, din care pana la 25% din credit se poate acorda prin card, cec de calatorie sau cash.

50% din veniturile nete lunare realizate de imprumutat trebuie sa acopere

rata lunara totala de rambursat: credit + dobanda (suma efectiv de plata)

marja de risc valutar (10%) - valoare care nu se plateste efectiv dar se ia in calcul ca urmare a unei eventuale deprecieri valutare

Credite in valuta pentru tratamente medicale in strainatate

BCR acorda credite in valuta pentru tratamente medicale in strainatate persoanelor fizice care solicita in nume propriu sau care vor sa asigure aceasta posibilitate pentru sot/sotie, copii sau parintii.

Acestea se acorda in scopul achitarii unor tratamente medicale in strainatate.

Conditii de acordare:

avans: minim 15%;

volum credit: maxim 10.000 USD;

dobanda: 10,6% pe an, pe termen mediu;

termen de rambursare: 3 ani;

forma de decontare: virament, din care pana la 25% din credit se poate acorda prin card, cec de calatorie sau cash;

50% din veniturile nete lunare realizate de imprumutat trebuie sa acopere:

rata lunara totala de rambursat: credit + dobanda (suma efectiv de plata)

marja de risc valutar (10%) - valoare care nu se plateste efectiv dar se ia in calcul ca urmare a unei eventuale deprecieri valutare

Garantii:

veniturile nete lunare realizate de solicitant si familia acestuia;

incheierea unei polite complementare de asigurare (de deces si invaliditate) cu o societate de asigurari agreata de banca.

Credite pentru tratamente medicale in tara si plata unor forme de scolarizare

Banca acorda persoanelor fizice credite pentru plata unor forme de invatamant si a unor tratamente medicale in tara.

Conditii de acordare:

avans: 0

credit: 100%

termen de rambursare: maxim 12 luni

dobanda variabila: 26,9% pe an.

dobanda fixa: 24,9% pe an. Pentru varianta de credite cu dobanda fixa, rambursarea anticipata se comisioneaza.

forma de decontare: virament

rata lunara nu va putea fi mai mare de 1/2 din veniturile lunare realizate de imprumutat

Credite pentru achizitionarea de materiale de constructii, obiecte si instalatii sanitare

Avantaje:

completarea resurselor financiare in vederea achizitionarii unor materiale de constructii, obiecte si instalatii sanitare;

dobanzi atractive;

operativitate in acordarea creditului;

polita de asigurare se incheie la sediul bancii.

Conditii de acordare :

avans: min. 25% din pretul de vanzare cuprins in factura proforma;

termenul maxim de rambursare este de 3 ani;

forma de decontare este viramentul in contul furnizorului de materiale;

dobanda perceputa de banca este cea aferenta creditelor acordate pe termen mediu la care se adauga 1 un punct procentual, in cazul in care avansul este cuprins intre 0-25%;

imprumutatul poate opta pentru plata unui nivel fix de dobanda sau variabil, in functie de modificarile intervenite pe piata bancara ;

dobanda variabila: 26,9% pe an pe termen scurt, 27,9% pe an pe termen mediu ;

dobanda fixa: 24,9% pe an; pentru varianta de credite cu dobanda fixa rambursarea anticipata se comisioneaza.

Garantii :

rambursarea creditului se garanteaza cu veniturile lunare nete realizate de solicitant si familia acestuia;

se incheie cu o societate de asigurare agreata de BCR o polita de asigurare pentru riscuri generale cu cesionarea drepturilor de incasat in favoarea bancii;

daca se garanteaza cu depozite colaterale, din surse proprii sau pe baza unei fidejusiuni/cautiuni, nu se mai solicita de catre banca incheierea politei de asigurare.

CARDURILE DE DEBIT BCR

destinate Persoanelor Fizice

BCR Maestro

Card de debit (toate tranzactiile se efectueaza in limita disponibilului din contul de card), emis in lei, destinat persoanelor fizice. Cardul poate fi utilizat atat in tara, cat si in strainatate, in mediu electronic (terminale POS si/sau bancomate), oriunde este afisata sigla Maestro/Cirrus. Atunci cand cardul este utilizat in strainatate, conversia valutara se face automat de catre sistemul de autorizare, la cursul BNR

in cazul utilizarii cardului pentru plata salariilor la societatile care au cont deschis la BCR exista posibilitatea intrarii in descoperit de cont, putandu-se obtine un credit anual de pana la 75% din salariul net, sau maximum 3 salarii nete; numai angajatorul decide asupra acordarii sau nu a facilitatii de descoperit de cont.

VISA Electron

Card de debit (toate tranzactiile

se efectueaza in limita disponibilului din contul de card), emis in lei,

destinat persoanelor fizice. Cardul poate fi utilizat atat in tara, cat si in

strainatate, in mediu electronic (terminale POS si/sau bancomate), oriunde este afisata sigla VISA Electron.

in situatia in care cardul este utilizat in strainatate, conversia

valutara se face automat de catre sistemul de autorizare, la cursul BNR. in

cazul utilizarii cardului pentru plata salariilor la societatile care au cont

deschis la BCR exista posibilitatea intrarii in descoperit de cont, putandu-se

obtine un credit anual de pana la 75% din salariul net, sau maximum 3 salarii

nete; numai angajatorul decide asupra acordarii sau nu a facilitatii de

descoperit de cont.

Card de debit (toate tranzactiile

se efectueaza in limita disponibilului din contul de card), emis in lei,

destinat persoanelor fizice. Cardul poate fi utilizat atat in tara, cat si in

strainatate, in mediu electronic (terminale POS si/sau bancomate), oriunde este afisata sigla VISA Electron.

in situatia in care cardul este utilizat in strainatate, conversia

valutara se face automat de catre sistemul de autorizare, la cursul BNR. in

cazul utilizarii cardului pentru plata salariilor la societatile care au cont

deschis la BCR exista posibilitatea intrarii in descoperit de cont, putandu-se

obtine un credit anual de pana la 75% din salariul net, sau maximum 3 salarii

nete; numai angajatorul decide asupra acordarii sau nu a facilitatii de

descoperit de cont.

BCR Visa Clasic in lei

Card de debit (toate tranzactiile se efectueaza in limita disponibilului din contul

de card), emis in lei, destinat persoanelor fizice. Cardul poate fi utilizat

numai in tara, atat la terminale POS si/sau bancomate, cat si la imprintere

ZIP-ZAP, oriunde este afisata sigla VISA. in cazul utilizarii cardului

pentru plata salariilor la societatile care au cont deschis la BCR exista

posibilitatea intrarii in descoperit de cont, putandu-se obtine un credit anual

de pana la 75% din salariul net, sau maximum 3 salarii nete; numai angajatorul

decide asupra acordarii sau nu a facilitatii de descoperit de cont.

Card de debit (toate tranzactiile se efectueaza in limita disponibilului din contul

de card), emis in lei, destinat persoanelor fizice. Cardul poate fi utilizat

numai in tara, atat la terminale POS si/sau bancomate, cat si la imprintere

ZIP-ZAP, oriunde este afisata sigla VISA. in cazul utilizarii cardului

pentru plata salariilor la societatile care au cont deschis la BCR exista

posibilitatea intrarii in descoperit de cont, putandu-se obtine un credit anual

de pana la 75% din salariul net, sau maximum 3 salarii nete; numai angajatorul

decide asupra acordarii sau nu a facilitatii de descoperit de cont.

BCR VISA Internetional in USD

Card de debit (toate tranzactiile se efectueaza in limita

disponibilului din contul de card), emis in USD, destinat persoanelor fizice

care calatoresc in strainatate in interes personal. Cardul poate fi folosit

atat in tara cat si in strainatate, in mediu electronic (terminale POS si/sau bancomate), cat si

manual (imprintere ZIP-ZAP), oriunde este afisata sigla VISA.

Card de debit (toate tranzactiile se efectueaza in limita

disponibilului din contul de card), emis in USD, destinat persoanelor fizice

care calatoresc in strainatate in interes personal. Cardul poate fi folosit

atat in tara cat si in strainatate, in mediu electronic (terminale POS si/sau bancomate), cat si

manual (imprintere ZIP-ZAP), oriunde este afisata sigla VISA.

BCR VISA Clasic International in EUR

Card de debit emis in EURO, destinat persoanelor fizice care calatoresc in strainatate in interes personal. Cardul poate fi folosit atat in tara cat si in strainatate, in mediu electronic (terminale POS si/sau bancomate), cat si manual (imprintere ZIP-ZAP), oriunde este afisata sigla VISA.

FUNCTIILE CARDURILOR DE DEBIT in ROL

Alimentare cu salariul lunar sau cu sumele dorite de catre utilizator

Facilitate de overdraft (descoperit de cont) de pana la 75% din salariul net sau maximum 3 salarii nete (pentru plata salariilor la societatile care au cont deschis la BCR)

Plata de bunuri si/sau servicii de la orice comerciant acceptator de carduri

Plata, de la ATM, a facturilor curente de utilitati/servicii (electricitate, apa, gaze, salubritate, telefonie fixa si mobila, TV cablu etc), in functie de conventiile care se incheie cu societatile furnizoare de utilitati

Transfer de fonduri, prin ATM-urile BCR, din conturile de card in conturile curente, ca si rambursarea ratelor atat pentru creditele BCR in lei (inclusiv pentru cardurile de credit)

Reancarcare cartele de telefon mobil de la ATM-urile BCR

Accesarea serviciului Mobile Banking BCR

Ridicare de numerar de la ATM-urile si de la ghiseele bancilor care accepta carduri

FUNCTIILE CARDURILOR DE DEBIT in VALUTA

Emise in USD sau EUR, destinate persoanelor fizice care calatoresc in strainatate in interes personal

Pot fi utilizate numai in limita disponibilului din contul de card, atat in tara cat si in strainatate

Plata de bunuri si/sau servicii din magazine virtuale

Pot fi utilizate la comerciantii care au afisata sigla Visa, in mediu electronic (POS), manual (imprinter) si pentru eliberare de numerar la ATM

Plata, prin ATM-urile BCR, a facturilor curente de utilitati/servicii (electricitate, apa, gaze, salubritate, telefonie fixa si mobila, TV cablu etc.), in functie de conventiile care se incheie cu societatile furnizoare de utilitati

Transfer de fonduri, prin ATM-urile BCR, din conturile de card in conturile curente, ca si rambursarea ratelor atat pentru creditele BCR in lei (inclusiv pentru cardurile de credit) numai pentru cardul Visa International (USD)

Reincarcarea cartelelor de telefon mobil de la ATM-urile BCR

Accesarea serviciului Mobile Banking BCR

Cardul de credit BCR Eurocard/MasterCard

Cardul de credit - BCR Eurocard MasterCard

Card de credit emis in lei, destinat persoanelor fizice, tranzactiile efectuandu-se in limita unui plafon de creditare acordat clientului de catre banca. Poate fi folosit numai pe teritoriul Romaniei, atat in mediu electronic (terminale POS si/sau bancomate) cat si manual (imprintere ZIP-ZAP), oriunde este afisata sigla Eurocard/MasterCard (EC/MC).

Creditul se acorda pe baza unei analize a bonitatii clientului efectuata de catre unitatea BCR la care acesta s-a adresat. Odata aprobata cererea de creditare, se incheie un contract pentru o perioada de 1 an intre banca si client, contract ce se poate prelungi printr-un act aditional.

Avantajele pe care le ofera cardul BCR Eurocard/MasterCard:

accesul 24 de ore din 24 la orice ATM din tara pentru obtinerea de numerar;

eliminarea riscurilor pe care le presupune detinerea numerarului;

achizitionarea de bunuri si servicii, fara a dispune de numerar, la orice comerciant din tara ce are afisata sigla Eurocard/MasterCard;

incepand cu 1 aprilie 2004 - perioada de gratie este de maximum 30 zile pentru tranzactiile efectuate la comercianti;

dupa aprobarea creditului, clientul beneficiaza de acesta timp de 1 an, in limita plafonului aprobat, fara a mai fi necesara intocmirea altei documentatii

BCR VISA Virtuon -Card de plati pe Internet

Card de debit, dar fara banda magnetica si fara PIN, la care este atasat un cont in USD, destinat strict tranzactiilor pe Internet, contul de card virtual putand fi deschis in numele oricarui detinator de card de debit BCR, persoana fizica sau juridica.

Cardul poate fi utilizat pe orice site pe Internet, din tara sau strainatate, care accepta carduri VISA si poate fi emis si utilizat in corelatie cu toate cardurile de debit BCR, in lei sau valuta, detinute.

In cazul transferurilor efectuate la ATM intre conturile de debit si contul de card virtual, suma dorita se tasteaza in lei, indiferent de valuta contului de debit din care se dispune transferul; in cazul transferurilor efectuate prin Mobile Banking BCR intre conturile de debit si contul de card virtual, suma dorita se tasteaza in valuta contului din care se transfera banii, indiferent de valuta contului de destinatie

Servicii

SERVICII CONEXE CREDITELOR

Evaluarea bunurilor

Evaluarea bunurilor admise in garantarea creditelor:

se adreseaza clientilor persoane fizice si consta in determinarea valorii bunurilor destinate garantarii creditelor solicitate

Avantaje:

costuri reduse comparativ cu evaluarile realizate de catre institutii de specialitate

rapiditate si profesionalism in operatiunile de evaluare

scurtarea timpului necesar acordarii creditului

Clientul:

va achita un comision ce variaza in functie de durata aferenta evaluarii activelor

Banca:

admite in garantie si implicit asigura evaluarea bunurilor din categoriile:

mijloace fixe

terenuri intravilane

efectueaza evaluarea bunurilor admise in garantie cu ocazia:

analizei documentatiei de credite

suplimentarii creditelor

modificarilor sau schimbarilor in structura garantiilor

SERVICII CONEXE CARDURILOR

A) Mobile Banking

Caracteristicile serviciului: destinat clientilor persoane fizice, posesori de carduri de debit BCR si utilizatori de telefoane mobile in una dintre retelele: Connex, Orange, Zapp si CosmoRom.

Obtinerea de informatii referitoare la conturile de card, prin intermediul unui telefon mobil

Tranferul de fonduri intre conturile de debit card

Operatiuni disponibile

Vizualizare sold cont card si ultimele 5 tranzactii

Transfer fonduri intre conturile de card de debit (lei si valuta) ale aceluiasi utilizator

Solicitare extras de cont, care va fi transmis prin posta

Blocare cont card in caz de furt sau pierdere

Informatii on-line despre tranzactiile efectuate la ATM/POS

Setare alerte in cazul unor tranzactii la ATM/POS

Avantajele pe care le ofera serviciul:

confort si economie de timp prin folosirea telefonului mobil pentru a intra in legatura cu banca;

in cazul clientilor Connex, Orange si CosmoRom, aceasta se poate face si din strainatate;

beneficiati de informatii on-line asupra contului dvs. de card si a tranzactiilor efectuate;

siguranta si confidentialitate a operatiunilor;

informatii financiar-bancare on-line;

cel mai modern si mai complex serviciu de acest gen din tara.

B) Plati facturi prin ATM

Serviciul se adreseaza detinatorilor de carduri BCR, persoane fizice si juridice, indiferent daca detin carduri emise in lei sau valuta

Clientii, persoane fizice pot efectua:

plati reprezentand contravaloarea facturilor emise de catre furnizorii de utilitati/servicii (electricitate, apa, gaze, salubritate, telefonie fixa si mobila, TV cablu etc), atat pentru titularul contului de card cat si pentru alte persoane

transferuri din conturile de card in conturile curente

transferuri de fonduri reprezentand rambursari rate credit in lei

transferuri de fonduri reprezentand rambursarea sumei minime de plata la creditele obtinute prin intermediul cardurilor de credit

Obs: Transferurile se fac numai intre conturile aceluiasi client

Documente: incheiere conventie cu BCR, serviciul devenind activ in 7 zile lucratoare

Avantaje:

posibilitatea platii atat a propriilor facturi cat si a facturilor altor persoane;

costuri avantajoase;

posibilitatea efectuarii platilor de la orice ATM al BCR, din orice localitate, alta decat cea de resedinta, in orice zi, la orice ora; BCR are cea mai extinsa retea de ATM-uri din tara;

evitarea aglomeratiei de la ghisee pentru plata facturilor de utilitati/ servicii.

C) Serviciul de reincarcare a cartelelor Connex

Destinat clientilor persoane fizice, posesori de carduri de debit si/sau de credit, in lei/valuta si clientilor persoane juridice posesori de carduri de debit si/sau de credit, in lei

Permite reincarcarea cartelelor Connex Go si Kamarad, cat si incarcarea contului Xnet de la ATM-urile BCR

Comisionul este zero

SERVICIUL e-BCR

Serviciul e-BCR adresat clientilor persoane fizice

Avantaje

Economie de timp- utilizarea eficienta a timpului, fara a-l irosi cu deplasarile la banca

Operativitate - informatiile sunt oricand la indemana, deciziile se iau rapid si sunt procesate rapid

Accesibilitate- accesul permanent la conturile personale, 24 h din 24, 7 zile din 7

Siguranta - identificarea prin parola de acces, precum si sistemul de securitate al aplicatiei,

garanteaza confidentialitatea si accesul unic al clientului utilizator

Confort - de acasa sau din biroul personal, controlul asupra conturilor si tranzactiilor proprii

asigura un confort financiar deplin

MoneyGram

Caracteristici ale serviciului de transfer rapid de bani MoneyGram

Suma este primita in 10 minute de la trimitere

Suma maxima este de 10.000 USD/tranzactie si de 20.000 USD zi

Beneficiarului tranzactiei i se va elibera suma in USD, fara comision

Transferurile externe de sume sunt supuse prevederilor Regulamentului Valutar al BNR si se comisioneaza pe transe valorice

Se poate apela la serviciul MoneyGram prin intreaga retea de unitati BCR

Nu este necesara deschiderea unui cont

Avantaje ale serviciului MoneyGram

Transferul rapid al sumelor in USD spre si dinspre Romania, precum si pe teritoriul Romaniei (la trimitere se poate depune orice fel de valuta, precum si moneda tarii)

Beneficiarul sumei nu plateste comision

Reteaua extinsa de agenti MoneyGram la nivelul tuturor unitatilor BCR

Relatii externe cu un numar de 160 de tari, reprezentand 60.000 de agentii

Banca ofera siguranta si confidentialitatea tranzactiilor

CASETE DE VALORI

Servicii - Depozitare si pastrare a obiectelor sau documentelor

Serviciul se adreseaza clientilor persoane fizice pentru pastrarea in gropuri sigilate sau casete de valori a titlurilor, hartiilor de valoare precum si a altor valori posibil de tezaurizat.

Avantaje:

siguranta valorilor tezaurizate

confidentialitatea operatiunilor

valorile pastrate pot constitui gajul in cazul unor credite bancare

elimina riscul furtului din locuinte sau din sediile firmelor

Comisioane: variaza dupa cum documentele si/sau obiectele tezaurizate au sau nu valoare declarata astfel:

valoarea declarata: 1,5% pe an, minim 100.000 lei/luna (exclusiv TVA)

valorile nedeclarate: 100.000 lei/luna (exclusiv TVA)

Graficul nr. 6.4

Evolutia soldului creditelor acordate in lei de BCR persoanelor fizice in

perioada 2002-2004

Graficul nr. 6.4

Evolutia soldului creditelor acordate in lei de BCR persoanelor fizice in

perioada 2002-2004

Sursa : Centralizatorul soldurilor creditelor angajate de persoane fizice 2002-2003

Se observa evolutia accentuata a creditelor oferite populatiei in lei, in special pe termen mediu si lung

Graficul nr. 6.5 Evolutia soldului creditelor

acordate in valuta de catre BCR persoanelor fizice in perioada 2002-2004

Graficul nr. 6.5 Evolutia soldului creditelor

acordate in valuta de catre BCR persoanelor fizice in perioada 2002-2004

Sursa : Centralizatorul soldurilor creditelor angajate de persoane fizice 2002-2003

Se remarca dinamica exploziva a creditelor acordate persoanelor fizice in valuta, ponderea cea mai mare avand-o creditele pe termen lung.

Plati electronice

Acestea sunt considerate pe drept cuvant cele mai de noutate produse bancare care au patruns in relatia banca- clienti persoane fizice. Cele mai cunoscute si accesibile acestui segment de clienti sunt cardurile si operatiunile prin sistemul MoneyGram.

S-au depus eforturi pentru promovarea acestor produse, atat administratorii de conturi cat si ofiterii de credite prezentand fiecarui client avantajele ce decurg din utilizarea acestui produs. Rezultatele acestor eforturi se reflecta in cota de piata detinuta pe piata judeteana si anume 40 %..

Un avantaj important in activitatea de emitere a cardurilor l-a constituit si reteaua extinsa de unitati teritoriale in comparatie cu bancile concurente, creandu-se conditii pentru amplasarea de bancomate in incercarea de a realiza o acoperire cat mai mare a zonelor judetului.

Tabelul nr. 6.8

|

Carduri de debit |

Carduri BCR Maestro 3.929 Carduri VISA Electron 436 Carduri VISA Clasic 18 Carduri VISA International |

|

Carduri de Credit |

476 BCR Eurocard/MasterCard 6 BCR VISA Virtuon |

Sursa: Repartizarea cardurilor emise pe judete la 31.12003

ATM/Unitati BCR

Tabelul nr. 6.9

Sursa : www.bcr.ro

6.3 Strategii de Marketing adoptate de BCR

Dintre obiectivele strategiei pe perioada 2000-2004 pe care si le-a propus BCR , cele care vizeaza in mod direct sectorul retail sunt :

Oferta de produse si servicii

Prestatia personalului implicat in vanzari

Relatia banca- client

Consolidarea pozitiei de lider in sectorul retail

6.3.1 Diferentierea produselor si serviciilor oferite de BCR personelor fizice

Banca Comerciala Romana a facut mereu eforturi pentru mentinerea si consolidarea pozitiei de lider pe piata bancara si in ceea ce priveste oferta de produse si servicii oferite persoanelor fizice, venind mereu in intampinarea cerintelor acestora si fiind mereu in pas cu schimbarile de natura sociala si tehnologica.

Diferentierea prin oferta de produse si servicii

Prin oferta de produse si servicii oferite, Banca Comerciala Romana a reusit atat sa satisfaca cerintele clientilor ei cat si sa anticipeze nevoile acestora, castigandu-si astfel reputatia de lider al inovarilor in sectorul serviciilor bancare.

In dorinta de a satisface cerintele clientilor sai, banca ofera o gama larga de produse si servicii, inclusiv pachete de produse si servicii personalizate pe segmente de clienti, urmarind astfel indeplinirea asteptarilor si exigentelor acestora, in conditii de operativitate sporita.

In mod concret, Compartimentul de Marketing din cadrul Bancii colaboreaza cu celelalte compartimente, respectiv Directia Carduri, Directia de produse si servicii bancare pentru persoanele fizice, Directia de informatica, Directia de organizare si resurse umane pentru elaborarea si implementarea de proceduri documentate privind controlul produsului neconform, actiuni corective si preventive, verificarea conformitatii produselor cu cerintele clientilor, conceperea si proiectarea de produse si servicii competitive si conforme cu nevoile si asteptarile clientilor.

Banca Comerciala Romana si-a facut un obicei din a introduce inovatii, obtinand o succesiune de avantaje temporare in fata concurentilor ei, obtinand astfel reputatia de banca inovatoare si fidelitatea clientilor ei care cauta intotdeauna produsele si serviciile cele mai noi si performante.

Pe langa inovatii, Banca Comerciala ia masuri la timp pentru imbunatatirea sau scimbarea unuia sau a mai multor parametri ai unor produs si servicii.

Vom exemplifica in cele ce urmeaza masurile luate de catre BCR pentru a pastra accesibil creditul pentru achizitionare de locuinte in urma modificarilor impuse de catre BNR pentru acest tip de credit (Creditul ipotecar).

Tabelul 6.10

Masuri luate de BCR pentru pastrarea accesibila a creditului pentru achizitionarea imobilelor

|

Conditii impuse de BNR pentru creditul ipotecar |

Masuri luate de BCR pentru a pastra acccesibil acest tip de credit |

|

-rata + dobanda/ luna sa nu depaseasca 35 % din venitul net realizat de solicitantul creditului, perioada maxima de rambursare fiind de 10 ani pentru creditele acordate in valuta 15 ani pentru creditele acordate in lei Avansul acordat nu mai mic de 25 % din valoarea investitiei |

Introducerea creditului imobiliar care a fost scutit de prevederile normelor BNR si pentru care avansul minim este de 15 % din valoare investitiei Majorarea perioadei de acordare la 20 ani atat pentru creditele in lei cat si in valuta Introducerea coplatitorilor (pentru calculul bonitatii solicitantului de credit). In acest sens la evaluarea capacitatii de rambursare se poate tine cont de veniturile obtinute de solicitant si familia acestuia, adica membrii familiei care gospodaresc impreuna si locuiesc la aceeasi adresa (sotul/sotia, parintii, copiii ) ; |

|

Aceasta modificare BNR, precum si majorarea preturilor la locuinte (majorare de preturi datorata achizitionarii unui numar fara precedent a creditelor ipotecare) a facut ca acest tip de credit sa fie greu accesibil pentru marea majoritate a populatiei |

Aceste masuri, precum si scaderea dobanziilor la creditele ipotecare in valuta: - de la 10,2125 % la 9,2125 % / an-USD - de la 10,177 % la 9,177 % / an -EUR creditele imobiliare in valuta -de la 11 % la 9,5 % atat la creditele in USD cat si in EUR |

Sursa : Serviciul Credite si Administrare riscuri Persoane fizice

Banca Comerciala Romana (BCR) a obtinut Premiul pentru cel mai dinamic emitent de carduri din Romania, in cadrul celei de a treia editii a Galei Premiilor Industriei Cardurilor, organizate de compania No-Cash.

Premiul a fost acordat pe baza datelor statistice inregistrate in 2003 raportate de bancile emitente, BNR si organizatiile internationale de plata. Indicatorii care s-au luat in calcul privesc activitatea pe urmatoarele cinci domenii: ATM-uri si POS-uri instalate, contracte noi de acceptare la plata a cardurilor semnate cu comerciantii, carduri emise, produse si servicii lansate si numarul de noi conturi de card deschise de-a lungul anului. BCR a fost desemnata castigator pentru ca a detinut primul loc la trei din cei cinci indicatori: carduri emise, produse lansate si noi conturi de card deschise de clientela bancii.

De asemenea, BCR a primit Premiul pentru cel mai vandut card de debit - BCR Maestro si Premiul pentru cel mai vandut card de credit - BCR Eurocard/Mastercard.

BCR este lider pe piata cardurilor avand, la sfarsitul anului trecut, peste 1.350.000 carduri valide in circulatie. Totodata, banca a emis, pe parcursul anului 2003, circa 290.000 de carduri de debit - BCR Maestro si aproximativ 26.000 de carduri de credit - BCR Eurocard/Mastercard.

BCR are, in prezent, un numar de aproximativ 750 de ATM-uri functionale si circa 900 de POS instalate exclusiv la comercianti.

Banca ofera utilizatorilor de carduri BCR posibilitatea de a plati, direct de la ATM, diverse facturi de utilitati (telefonie fixa si mobila, apa, curent electric, etc.) precum si ratele la credit.

Creditul pentru nevoi personale este deosebit de accesibil la Banca Comerciala Romana, asa cum reiese si din aceasta comparatie pentru acest tip de credit acordat principalele banci din Romania.

Sursa: Revista CAPITAL Topul celor mai bune banci de retail- nr, 17, 22 Aprilie 2004, pag. 68.

Incepand cu data de 21.05.2004, creditul pentru nevoi personale a devenit si mai accesibil, Banca Comerciala Romana:

micsorand dobanda de la - de la 27,8 %/ an la 26,9 % / an LEI - pe termen scurt

o de la 28,9 % / an la 27,9 % / an LEI pe termen mediu

introducand creditul pentru nevoi personale in valuta

o dobanda de 10,6 % / an la EUR si USD

majorand perioada maxima de acordare de la 3 ani la 5 ani.

FigF

Tabelul nr. 6.12

Mijloace de diferentiere: Sigla BCR. Moto-urile BCR

|

Sigla Bancii Comerciale Romane |

Motto-uri care individualizeaza si cu care se identifica Banca Comerciala Romana |

|

|

Banca de care aveti nevoie Avem acelasi drum Puterea echipei si a parteneriatului Primul Supermarket financiar din Romania |

Sursa: Compartimentul de Marketing al BCR

Imaginea sau modul in care este perceputa de public Banca Comerciala Romana, inclusiv BCR este aceea a unei Banci sigure, siguranta devenind atat pentru agentii economici cat in special pentru populatie deosebit de importanta in luarea deciziei de apelare la serviciile unei banci. Acest lucru se datoreaza unor esecuri costisitoare pentru populatie, experimentate in incercarea de obtinere a unor sume fabuloase la unele fonduri de investitii sau chiar datorita falimentului unor banci . In acest context Banca Comerciala se detaseaza de departe fiind perceputa ca cea mai solida si sigura banca din sistemul bancar romanesc.

BCR LEASING, companie membra a Grupului Banca Comerciala Romana, creata in martie 2001, isi asuma misiunea de a raspunde necesitatilor de dezvoltare a economiei romanesti, prin oferirea de instrumente moderne de finantare a investitiilor corporative si personale, in sistem leasing financiar intern.

BCR LEASING ofera servicii de leasing financiar intern pentru achizitionarea de bunuri de folosinta indelungata, respectiv: leasing pentru achizitionarea de autovehicule, flote, echipamente si utilaje industriale, aparatura medicala, echipamente I.T., etc., precum si leasing pentru imobile cu destinatie industriala sau comerciala.

BCR LEASING pune in centrul strategiei sale apropierea fata de clienti, pornind de la premisa ca succesul este posibil doar atunci cand exista o perfecta convergenta de obiective intre companie si beneficiarii sai.

Apartenenta BCR LEASING la cel mai puternic grup financiar din Romania permite sustinerea unor proiecte viabile, oricat de ambitioase, si aplicarea unei strategii coerente de dezvoltare, cu accent pe parteneriat, flexibilitate in structurarea tranzactiilor, competitivitate si siguranta.

BCR LEASING este compania care detine cea mai larga retea nationala si un portofoliu important de clienti, din toate sectoarele de activitate.

Prin diversificarea categoriilor de bunuri finantate si atingerea unei cote de piata care sa o plaseze in mod constant pe primele pozitii pe piata romaneasca specializata, BCR LEASING isi propune sa devina una dintre companiile cu rol catalizator in stimularea dezvoltarii mediului de afaceri din Romania.

BCR SECURITIES SA

BCR SECURITIES SA este societatea de servicii de investitii financiare a Grupului BCR, rezultata din procesul de fuziune prin absorbtie a celor doua societati de valori mobiliare la care Banca Comerciala Romana detinea participatii de capital, respectiv INTERMOB SVM SA si Financiara Stock Agency (FINAREX) SA. Fuziunea a avut loc in luna Decembrie 2000.

Capitalul social al BCR SECURITIES SA este de 1.300.000 RON subscris si varsat, conform Regulamentului nr. 3/2002 privind autorizarea si functionarea societatilor de servicii de investitii financiare, emis de Comisia Nationala a Valorilor Mobiliare, si ale prevederilor Legii nr. 297/2004 privind piata de capital.

BCR SECURITIES SA, este membra/actionar la mai multe institutii ale pietei de capital din Romania:

Bursa de Valori Bucuresti;

Asociatia Nationala a Societatilor de Valori Mobiliare;

Societatea Nationala de Compensare, Decontare si Depozitare;

RASDAQ;

SC Fondul de Compensare a Investitorilor SA.

Banca Romana de Dezboltare ( BRD )

BRD Groupe Socit Gnrale este cea mai importanta banca privata si a doua banca din Romania, avand a doua capitalizare bursiera la Bursa de Valori Bucuresti (peste 2 miliarde la martie 2005). Actionarul principal al BRD este Socit Gnrale, unul dintre cele mai mari grupuri bancare din zona euro.

Directiile principale de dezvoltare ale Bancii sunt:

![]() Banca persoanelor fizice

Banca persoanelor fizice

![]() Banca intreprinderilor

Banca intreprinderilor

![]() Banca de

investitii

Banca de

investitii

Obiectivul major al BRD este dezvoltarea fondului sau de comert pe aceste piete, in cadrul unei strategii de parteneriat pe termen lung cu clientii sai. Strategia sa de dezvoltare durabila este fondata pe cele 3 valori comune tuturor entitatilor Grupului Socit Gnrale: profesionalismul, inovatia si spiritul de echipa.

Principalele obiective ale dezvoltarii BRD sunt:

![]() Adaptarea

organizarii si a metodelor la strategia clientilor

Adaptarea

organizarii si a metodelor la strategia clientilor

![]() Cresterea

selectiva a activelor

Cresterea

selectiva a activelor

![]() Inovatia

Inovatia

![]() Reducerea

coeficientului de exploatare

Reducerea

coeficientului de exploatare

![]() Rentabilitate

durabila

Rentabilitate

durabila

Prin intermediul filialelor sale specializate - BRD Sogelease, in domeniul leasing-ului operational si financiar, ALD Automotive, specializata in managementul flotelor de autovehicule, BRD / SG Corporate Finance, care acorda servicii de consiliere in domeniul privatizarilor, fuziunilor si achizititilor, BRD Securities, una dintre primele societati de brokeraj de piata romaneasca, BRD Finance Credite de Consum, prin care se deruleaza mare parte din activitatea de creditare a populatiei, BRD- Groupe Socit Gnrale este capabila sa ofere o gama completa de produse si servicii de inalta calitate, care sa raspunda exigentelor clientilor sai persoane individuale si societati.

RAIFFEISEN BANK

Raiffeisen Bank este o banca universala, oferind o gama completa de produse si servicii de cea mai buna calitate persoanelor fizice, IMM-urilor si corporatiilor mari prin multiple canale de distributie: unitati bancare (peste 200 in intreaga tara), retele de ATM si EPOS, phone-banking (Raiffeisen Direct) si mobile banking (myBanking).

Raiffeisen Bank Romania a rezultat prin fuziunea, incheiata in iunie 2002, a celor doua entitati detinute de Raiffeisen Zentralbank Oesterreich AG (RZB) in Romania - Raiffeisenbank (Romania), infiintata in 1998 ca subsidiara a Grupului RZB si Banca Agricola, achizitionata in 2001.

Dupa privatizare, Raiffeisen Bank a reusit o schimbare radicala. In 2004 banca a obtinut un profit net de 28,3 milioane EUR, de sase ori mai mare decat in anul 2003 (4,6 milioane EUR). Activele totale s-au dublat fata de 2003, depasind 000 milioane EUR. In 2005, banca a continuat sa implementeze un plan de investitii semnificativ, destinat in principal infrastructurii si sistemelor IT&C, modernizarii retelei de unitati si extinderii retelelor de ATM si POS. Banca are peste 1,8 milioane de clienti.

Rezultatele excelente obtinute de Raiffeisen Bank au fost recunoscute de prestigioase publicatii romanesti si straine. Revista britanica Euromoney a acordat Raiffeisen Bank premiul pentru cea mai buna banca de investitii din Romania, iar revista Global Finance a desemnat banca, atat in 2004 cat si in 2005, drept 'Cea mai buna banca din Romania'.

Viziune

Raiffeisen Bank va fi liderul pietei bancare prin calitate, dinamism si inovatie.

Oferind produse si servicii de inalta calitate, fiind mereu dinamici si inovativi, Raiffeisen Bank va deveni o banca de prima optiune pentru clientii nostri si va obtine recunoasterea ca lider al pietei bancare.

Misiune

Raiffeisen Bank este un partener pe termen lung pentru toti clientii sai, oferind o gama completa de servicii financiare la standarde inalte si generand o rentabilitate peste medie a capitalului propriu.

Raiffeisen este banca universala si face parte dintr-un grup ce ofera servicii financiare integrate: bancare, investitii, analiza si consultanta financiara, leasing, asigurari.

Fiecare activitate a Bancii se desfasoara la standarde ridicate: servicii si produse de calitate, investitii in infrastructura, conceptul original Raiffeisen de sucursala model, canale de distributie multiple, inovatie continua in ceea ce priveste produsele, solutii alternative adaptate cerintelor clientilor.

Valori

Respect fata de clienti

Serviciile financiare oferite clientilor au o caracteristica distincta: excelenta. Se pune accent pe intelegerea activitatii clientilor, analiza solicitarilor acestora, consilierea si oferirea de solutii adecvate, flexibilitate in rezolvarea cerintelor clientilor si desfasurarea activitatile in mod transparent.

Consolidarea investitiei actionarilor

Politica este de crestere permanente si sustinere a valoarea Bancii prin mentinerea unui echilibru stabil intre asteptarile clientilor si actionarilor nostri.

Principii solide de etica

Atitudinile si comportamentul in munca izvorasc din valorile etice fundamentale: incredere, moralitate, integritate, onestitate si corectitudine.

Motivare, delagare de competenta si asumare de responsabilitate

Se stabilesc obiective strategice si operationale clare pe care le implementeaza in mod eficient. Angajatii Raiffeisen reprezinta un bun de valoare, motiv pentru care se incurajeaza spiritul antreprenorial, dezvoltarea profesionala si lucrul in echipa.

Tabel comparativ cuprinzand oferta principalelor banci din Romania pentru Creditul Nenominalizat

|

Banca |

Conditii |

Costuri |

Termen maxim de ramb. |

||||

|

Avans/ Suma maxima acordata |

Venituri acceptate |

Rata/ venit |

Dobanda |

Comisioane |

Asigurari |

||

|

BCR |

0/ 5.000 EUR |

salarii/pensii,dividende/ chirii/ alte venituri dovedite |

30%/ venitul pe familie |

27.9 %/an- termen scurt 28.9 %/an- termen mediu |

1.5 % (com.gest) 280.000 lei (com. desch. cont +taxa analiza docum). |

in functie de varsta imprumutat si suma imprumutata |

3 ani |

|

BRD |

0/ 140 mil. Lei |

salarii/dividende/ chirii/ alte venituri dovedite |

28 %/ an |

4 % min. 250.000 lei |

4 ani |

||

|

Raiffeisen Bank |

0/ 5.000 EUR |

salarii, vechime min. 6 ani, girant obligatoriu |

31 %/ an |

3 % /an la sold |

5 ani |

||

|

CEC |

0/1.000 EUR |

salarii nete |

1/3 din venituri |

25 %/ an |

3 ani |

||

|

Banc Post |

0/3.000 EUR (garantat cu asigurare) 1.500 EUR (garantat cu girant) |

salarii, dividende , chirii |

28.5 %/ an |

5.35 %- pt. Credit garantat cu asigurare; 1.5 % pentru credit cu girant |

3 ani |

||

|

Banca Transilvania |

0/ 5.000 EUR |

salarii, comisioane, chirii, dividende, din activitati independente |

1/3 din venituri nete/ familie |

max. 3 ani (pt. posesorii de card Visa/Mastro), in rest un an |

|||

|

Banca Tiriac |

0/5.000 EUR |

salarii, comisioane, chirii, dividende, din activitati independente |

1/3 din veniturile nete pe familie |

4 ani |

|||

|

HVB Bank |

0/ 5.000 EUR |

salarii, comisioane, chirii, dividende, din activitati independente |

1/3 din veniturile nete pe familie |

9.5 %/ an - EUR |

5 % /an- pt o perioada de rambursare mai mare de 1 an +580.000 lei |

3 ani |

|

Sursa: Revista CAPITAL Topul celor mai bune banci de retail- nr, 17, 22 Aprilie 2004, pag. 68.

Incepand cu data de 21.05.2004, creditul pentru nevoi personale a devenit si mai accesibil, Banca Comerciala Romana:

micsorand dobanda de la - de la 27,8 %/ an la 26,9 % / an LEI - pe termen scurt

- de la 28,9 % / an la 27,9 % / an LEI pe termen mediu

introducand creditul pentru nevoi personale in valuta

- dobanda de 10,6 % / an la EUR si USD

majorand perioada maxima de acordare de la 3 ani la 5 ani.

FigF

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2972

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved