| CATEGORII DOCUMENTE |

CAPITOLUL I

SISTEMUL INFORMATIONAL BANCAR

(Bank

UNITED

Sistemul informational din domeniul bancar reprezinta un set finit de concepte, metode, tehnici, procedee, instrumente si procese utilizate pentru prelucrarea informatiilor si a interactiunilor provenite de la sistemul operant in vederea transformarii lor in date ce pot fi furnizate sistemului de conducere in conditii de eficienta economica acceptabila, intr-un context operational controlabil, in limitele cadrului legal financiar-bancar, in scopul realizarii functiilor organismului financiar-bancar si a atributelor conducerii acestuia.

In sinteza sistemul informational bancar are urmatoarele functii:

Sistemul informational bancar are patru functii esentiale:

1. generarea de informatii cu caracter particular financiar-bancar;

2. memorarea acestor informatii;

3. prelucrarea informatiilor;

4. comunicarea acestor informatii.

a) Generarea informatiilor financiar-bancare consta din doua elemente esentiale:

definirea informatiilor necesare functionarii intregului organism financiar-bancar, adica a acelor informatii ce prezinta un interes strict pentru acesta, in concordanta cu cerintele legislative in domeniu si cu particularitatile activitatii desfasurate de respectivul organism financiar-bancar;

Activitatile prescriptibile sunt reprezentate ca fiind sursa producerii utilizarii si transmiterii informatiilor in domeniul financiar-bancar, acesta fiind la randul lor, obiectivul procesarii manuale/autonome la nivelul global al organismului financiar-bancar;

b) Memorarea informatiilor financiar-bancare este impusa de factorul primordial din acest domeniu - factorul timp de memorare, care asigura transferul de timp al informatiilor. Semnificatia si natura informatiilor sunt fundamentale pentru sistemul informational deoarece informatiile vor fi prelucrate in mod concret in raport de aceste elemente;

c) Comunicarea informatiilor financiar-bancare asigura transferul acestor tipuri de informatii de la sistemul operant catre cel de conducere si invers, functie ce asigura circulatia datelor la nivelul intregului organism financiar-bancar;

d) Prelucrarea informatiilor financiar-bancare inseamna procesarea acestora sub diverse forme in concordanta cu doua cerinte fundamentale:

cadrul legislativ financiar-bancar;

cerintele generale specifice ale organismului la nivelul caruia au loc aceste prelucrari.

Sistemul informational al Bank UNITED este structurat pe urmatoarele module:

Modul CLIENTI

Modulul CLIENTI asigura introducerea (adaugarea) clientilor noi ai bancii, modificarea sau vizualizarea datelor despre clientii existenti.

De asemenea, se pot modifica (la nivelul Centrala) nomenclatoarele specifice acestui modul.

Astfel, la nivelul unitatilor operative ale bancii, se vor putea executa in modulul CLIENTI:

introducerea / actualizarea in sistem a informatiilor despre clienti bancii, grupati in 4 categorii mari : clienti de tip organizatie, clienti individuali, persoane fizice autorizate si clientela finaciar-bancara ;

introducerea / actualizarea in sistem a informatiilor privind adresele clientelei, ca modalitate de contact principala a clientilor ;

introducerea / actualizarea in sistem a informatiilor necesare conform procedurilor de cunoastere a clientelei bancii, precum si a celor necesare intocmirii unor rapoarte sintetice de tip Fisa clientului ;

intretinerea informatiilor despre clienti rezultate din conventii speciale incheiate pentru acordarea unor facilitati la nivel de client;

intretinerea unor date suplimentare despre clienti necesare campaniilor de promovare ale produselor si serviciilor oferite de banca clientelei proprii;

vizualizare informatiilor generale si de detaliu referitoare la clienti, retinute in sistem ;

Aspectul principal este UNICITATEA clientului si, respectiv faptul ca datele acestuia vor putea fi accesate de la orice unitate bancara proprie. Datorita acestui aspect, se va impune stabilirea unor principii de lucru privind drepturile de vizualizare/modificare a datelor clientului. In acest sens, este necesara definirea proprietarului unui client :

pentru client persoana juridica / clientela financiara, proprietarul este unitatea bancara la care clientul are depuse documentele necesare deschiderii contului curent;

pentru client persoana fizica (individual/PFA) proprietarul este unitatea bancara la care clientul si-a deschis primul cont;

pentru clientela bancara, proprietarul va fi Centrala;

Proprietarul unui client poate fi modificat ulterior deschiderii/migrarii:

pentru client persoana juridica - de catre unitatea bancara proprietara, la solicitarea clientului;

pentru client persoana fizica - la solicitarea acestuia sau de catre personalul Bank UNITED autorizat.

Datele privind clientul persoana fizica (document identitate, adresa, date de identificare) pot fi modificate de catre orice utilizator de la orice unitate bancara pe baza documentelor de identitate prezentate de client.

Datele privind clientul persoana juridica pot fi modificate de utilizatorii autorizati de la unitatea bancara proprietara.

Toate analizele de marketing si profitabilitate la nivel de unitate bancara se vor baza pe notiunea de proprietar de client enuntata mai sus.

Sistemul informatic va include mecanisme de securitate prin care sa fie limitat accesul la datele clientului, acesta urmand a fi permis doar persoanelor autorizate.

Modul CONT CURENT

Modulul CONT CURENT asigura deschiderea, modificarea, vizualizarea si inchiderea conturilor curente, in lei si in valuta, ale clientilor ai bancii, precum si executarea de operatiuni pe conturile curente ale clientelei, astfel:

introducerea in sistem a informatiilor aferente contului curent, la deschiderea contului curent;

modificarea acestora, daca datele au fost preluate eronat sau daca, intre banca si client a fost incheiat un act aditional / amendament al conventiei de cont curent incheiate la deschiderea contului ;

efectuarea de operatiuni locale si/sau la distanta pe contul curent ;

intretinerea informatiilor despre persoanele autorizate a efectua operatiuni pe contul curent;

intretinerea informatiilor privind modalitatile de obtinere a extraselor de cont;

vizualizare informatiilor generale si de detaliu referitoare la contul curent, retinute in sistem ;

atasarea la contul curent a unui card;

inchiderea contului curent, la interventia utilizatorului, la cererea clientului, automat, conform reglementarilor interne ale bancii;

In scopul asigurarii derularii operatiunilor pe descoperit de cont autorizat, precum si a unor operatiuni specifice cardurilor, contul curent va functiona ca un cont bifunctional.

In cele ce urmeaza vom prezenta Diagrama de stari.

Diagrama de stari

Modul Depozite la Termen

Depozitele la termen pot fi constituite in lei sau in devize, potrivit tipurilor de produse promovate de catre banca si optiunii clientului.

Perioada de valabilitate a depozitului este cuprinsa intre data constituirii sau data prelungirii-inclusiv, si data scadentei - exclusiv.

In functie de tipul produsului, clientul poate prelungi depozitul in interiorul perioadei de valabilitate, pe o perioada admisa de banca. Acest tip de prelungire are ca efect decalarea datei de scadenta in avans, cu o perioada egala cu perioada de prelungire specificata. In prezent acest tip de prelungire se aplica depozitele VIP.

Depozitele pot fi definite pe una sau mai multe perioade de viata in cadrul termenului, fiecare perioada cu caracteristici proprii (dobanda fixa/variabila, dobanda Bank UNITED /Dobanda de referinta BNR /BUBID, BUBOR, etc).

Pentru depozite la termen s-au identificat urmatoarele stari:

|

Stari Cont |

Stari depozit la temen |

Stari depozit colateral |

Modul CDP - certificate de depozit cu parola

Certificatele de depozit cu parola sunt formulare cu regim special inseriate si numerotate astfel incat fiecare certificat sa poata fi identificat dupa seria si numarul inscris pe acesta si pe cotorul carnetului.

Certificatele cu parola sunt gestionate extrabilantier din momentul ridicarii de la tipografie si pana in momentul vanzarii.

Seria, numarul si valuta constituie criteriul de inregistrare si evidenta din momentul ridicarii de la tipografie si pana la arhivarea certificatelor cu parola rascumparate. S-a introdus si valuta in criteriul de inregistrare in perspectiva introducerii leului greu, si in perspectiva extinderii promovarii de certificate cu parola si in devize.Se asociaza o valoare nominala (cupiura) pe fiecare serie si valuta de certificate cu parola.

Introducerea/ anularea in sistem a cupiurilor se realizeaza in Centrala bancii intr-un nomenclator unic pe banca.

Gestiunea certificatelor de depozit cu parola nevandute inca, se face pe carnete de certificate. Din momentul vanzarii certificatelor catre un client, evidenta certificatelor (vandut, blocat, rascumparat, cine e cumparatorul, detinatorul sau rascumparatorul) se face fila cu fila.

Certificatele de depozit cu parola pot fi vandute clientilor persoane fizice si juridice la cererea acestora. Nerezidentii pot beneficia de produsul Bank UNITED "Certificate de depozit" cu conditia respectarii prevederilor reglementarilor legale in vigoare in domeniul valutar, respectiv, cu autorizarea BNR pentru operatiuni de depozit in lei. Vanzarea CDP se face pe anumite perioade si sunt purtatoare de dobanda. Procentul de dobanda este fix pe intreaga perioada. In cazul in care se face rascumparare inainte de scadenta se aplica o penalizare la dobanda (nu se plateste dobanda daca se rascumpara in interval de o luna de la vanzare, si se aplica o penalizare de 50% daca rascumpararea se face dupa o luna de la vanzaredar inainte de scadenta)

Certificatele cu parola sunt transmisibile, rascumpararea putandu-se face de orice client indiferent daca el este sau nu in evidenta bancii ca fiind detinator de fila.

Certificatele cu parola se garanteaza la fondul de garantare, persoana garantata din punctul de vedere al bancii fiind ultimul posesor in evidentele bancii. Clientii care doresc sa transmita certificatele de depozit prin intermediul bancii, pentru a beneficia de garantarea rambursarii acestora, oferita de Fondul de garantare a depozitelor in sistemul bancar, pot completa documentul "Cerere privind identificarea detinatorului de certificate de depozit", la ghiseele oricarei unitati bancare teritoriale, indiferent de unitatea teritoriala de la care au fost cumparate. Pe baza acestui document semnat de partile implicate (noul si vechiul detinator) se vor introduce in sistem datele privind noul detinator.

5. Modul Operatiuni valutare pentru clientii nebancari

In acest modul este abordat schimbul valutar pentru clientii nebancari din patru puncte de vedere:

Schimb valutar pentru obtinerea de sume la un moment dat (today, tomorrow, spot, termen)

Schimb valutar realizat in scop speculativ pentru fructificarea marjei prognozate intre rata spot si cursul la termen (forward)

Schimb valutar realizat in scop de hedging pentru protejarea impotriva fluctuatiei pozitive sau negative in viitor a ratei de schimb pentru valuta de referinta (forward, swap)

Schimb valutar pentru obtinerea pe o perioada specificata de timp a unei anumite valute (swap)

In cazul primului tip de schimb valutar, pentru a se putea opera tranzactia, clientul trebuie sa dispuna in cont de toata suma necesara, suma care se va bloca in momentul initierii. In fiecare zi pana la scadenta, banca ajusteaza contravaloarea pozitiei de schimb in functie de evolutia cursul de schimb de inchidere din ziua precedenta. In ziua de decontare, banca inregistreaza livrarea in contul clientului.

In celelalte cazuri, clientul nu trebuie sa dispuna la inceput de toata suma ci doar de cea necesara constituirii marjei initiale (un procent din valoarea tranzactiei sub forma de depozite colaterale, certificate de depozit cu discount, certificate de depozit cu parola, titluri de trezorie). Pana la scadenta, banca ajusteaza contravaloarea pozitiei de schimb in functie de evolutia cursului de inchidere din ziua precedenta, persoanele avizate din banca urmarind incadrarea contractului in marja. Daca rata de schimb evolueaza in sens negativ pentru client si rezulta o pierdere, aceasta se va recupera din garantie. Daca pierderea depaseste un anumit nivel, banca va realiza un apel in marja catre client. Clientul raspunde la apelul in marja prin reconstituirea garantiei. Daca clientul nu raspunde la apelul in marja, banca inchide pozitia urmand a recupera pierderea din garantia existenta.

Tranzactiile speculative pot fi inchise de client oricand pana la cel mult trei zile lucratoare inainte de scadenta printr-o tranzactie de sens contrar la pretul de pe piata. Daca nu, banca ii va inchide pozitia clientului. Dupa ce tranzactia a fost inchisa, pierderea este recuperata din garantie, iar daca exista castig, acesta se va reflecta in contul clientului dupa impozitare.

La scadenta tranzactiile realizate in scop de hedging, clientul este obligat sa asigure fondurile necesare inchiderii si decontarii tranzactiei. Daca clientul nu asigura aceste fonduri, banca va inchide pozitia clientului printr-o tranzactie de sens contrar si va recupera eventuala pierdere din garantie.

De asemenea, sunt surprinse o serie de activitati zilnice specifice operatiunilor valutare. In fiecare zi se realizeaza reconcilierea intre sistemele implicate in tranzactiile de schimb valutar; se genereaza fisierul cu tranzactiile zilnice care va fi trimis la BNR sau se cumpara sumele in valuta cumparate de clienti (clienti persoane juridice si alte entitati - Art. 21(1) din anexa nr.1 la Regulamentul valutar) si neutilizate in termen de 30 de zile de la data expirarii termenului de plata conform destinatiei initiale sau pentru alte operatiuni valutare curente sau de capital .

Modul CREDITE

In gestiunea unui credit se disting urmatoarele activitati:

Analiza propunerii de credit

Derularea creditului

Urmatoarea Diagrama arata stadiile prin care poate trece un credit si activitatile in care este implicat:

Analiza propunerii de credit

Aceasta activitate se efectueaza in compartimente speciale si consta, in principal, din:

Primirea cererilor de creditare si a documentelor solicitate (bilant contabil, buget de venituri si cheltuieli, lista garantii, plan de afaceri, etc.) in functie de tipul creditului

Analiza performantei financiare a clientului pe baza documentelor primite si a unor indicatori de bonitate, in functie de tipul creditului si al clientului

Aprobarea sau respingerea propunerii

Semnarea contractului si trecerea creditului in stadiul operativ .

Derularea creditului

Aceasta activitate vizeaza creditele devenite operative. Ea consta din:

Inregistrarea angajamentului de acordare a creditului in conturi extrabilantiere

Deschiderea conturilor de credit

Acordarea creditului (total sau partial - in transe) prin punerea la dispozitie a fondurilor respective in conturi de disponibilitati din credite

Recuperarea (rambursarea) creditului

Incasarea dobanzilor cuvenite

Analiza creditului, pe toata perioada de derulare

CAPITOLUL II

Decontari fara numerar

1.Ordinul de plata

Ordinul de plata este un ordinele de transfer credit prin care banca platitorului este instructata sa puna la dispozitia beneficiarului, fonduri banesti cu o anumita valoare. De regula, aceste instrumente de plata implica doua banci: banca initiatorului platii si banca la care beneficiarul mentine un cont. Ordinele de transfer credit pot fi utilizate pentru toate categoriile de plati. In aceasta situatie generala denumirea instrumentului este ordin de plata.

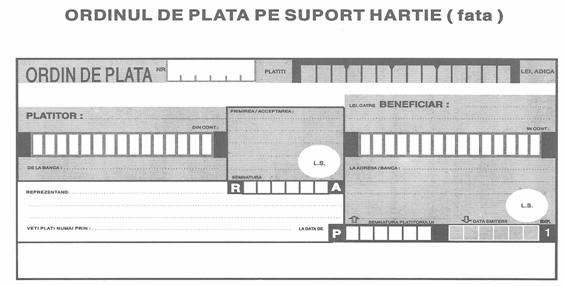

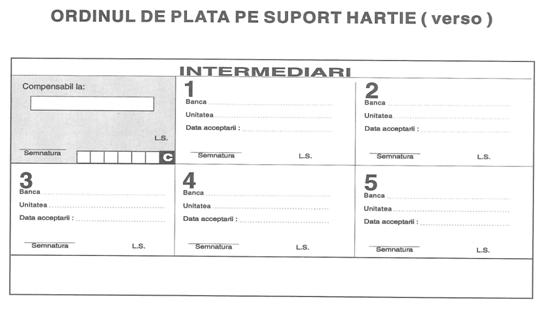

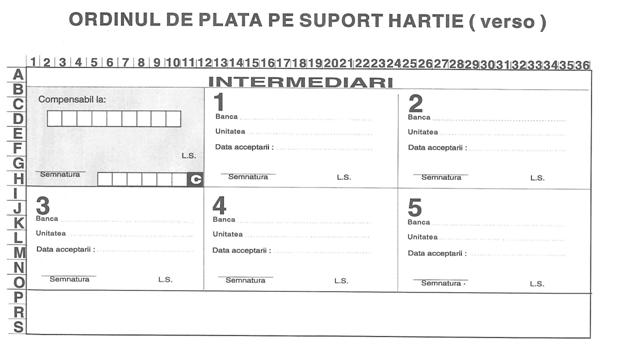

Imaginea fata-verso a ordinului de plata este prezentata in Figura nr. 1.

Figura nr. 1 - Ordinul de plata (fata - verso)

Regulamentul B.N.R. Nr. 8/19.08.1994 al carui obiect il constituie ordinul de plata irevocabil pentru platile efectuate in lei pe teritoriul Romaniei, Normele-Cadru nr. 15/19.08.1994 privind ordinul de plata pe suport hartie si Normele Tehnice nr. 16/19.08.1994 privind ordinul de plata pe suport hartie prezinta DEFINITIA acestui instrument de plata conform careia ordinul de plata este o dispozitie neconditionata, data de catre emitentul acesteia in calitate de platitor direct unei banci, unde acesta isi are deschis contul curent, de a pune la dispozitia unui beneficiar o anumita suma de bani. Precizarea din regulament a formulei "a pune la dispozitia unui beneficiar, pe baza unui ordin de plata, o anumita suma de bani" inseamna a plati sau a face sa se plateasca acestuia respectiva suma de bani prin intermediul bancilor, utilizand conturile curente si sistemele de plati.

Dispozitia este considerata ordin de plata numai daca:

1. banca dispune de fondurile banesti ale clientului platitor fie prin debitarea contului curent al acestuia fie prin incasarea sumei de la acesta, si

2. nu prevede ca plata trebuie facuta la cererea beneficiarului.

Pornind de la aceasta definitie, Regulamentul B.N.R. nr. 10/1994 completat ;si modificat de Circulara nr.32./21.08.2002. a dat ordinului de plata rolul de instrument de plata de credit procesat prin compensarea multilaterala, iar Instructiunile Tip B i-au dat rolul de plata de mare valoare.

Actiunea este initiata de catre clientul platitor care completeaza si semneaza ordinul de plata in trei exemplare autocopiative. Pentru a descrie tehnic un ordin de plata, aceasta imagine a fost structurata pe zone bine definite astfel:

Zona 1 este alocata pentru date de identificare ale instrumentului de plata si cuprinde de la stanga la dreapta inscrisul "ORDIN DE PLATA", inscrisul "Nr." (dupa care se completeaza numarul ordinului de plata), inscrisul "PLATITI" (conditia imperativa care arata ordinul dat de platitor bancii sale) urmat de suma in cifre, inscrisul "LEI" (care precizeaza moneda in care se face plata) si ultimul inscris "ADICA" urmat de un rand gol pentru suma scrisa in litere.

Zona 2 este alocata pentru datele de identificare ale platitorului si cuprinde inscrisul "PLATITOR:" completat de numele acestuia, inscrisul "DIN CONTUL" urmat de un rand nou alocat contului platitorului, inscrisul "DE LA BANCA" urmat de denumirea bancii platitorului, inscrisul "REPREZENTAND" in care se trec date sumare despre natura platii, inscrisul "VETI PLATI NUMAI PRIN" urmat de spatiul necesar completarii de catre platitor a numelui sau denumirii societatii bancare intermediare.

Zona 3 este alocata pentru "PRIMIREA si ACCEPTAREA" instrumentului si cuprinde inscrisul "SEMNATURA" si "L.S." pentru aplicarea stampilei bancii care a primit ordinul de plata.

Zona 4 este alocata pentru date de identificare a beneficiarului si cuprinde inscrisul "LEI, CATRE BENEFICIAR" urmat de denumirea beneficiarului, inscrisul "IN CONT" urmat de un rand nou pentru contul beneficiarului, inscrisul "LA ADRESA/BANCA:" unde se completeaza denumirea bancii beneficiarului, semnatura platitorului, data emiterii.

Zona 5 este alocata pentru semnatura platitorului, data emiterii si data "P".

Zona 6 reprezinta banda alba (zona magnetica) pentru plata automata.

Zonele ordinului de plata sunt prezentate in Figura nr. 2.

Figura nr. 2 - Zonele ordinului de plata (fata - verso)

Atunci cand aceste instrumente se refera la plati de natura recurenta se utilizeaza termenul ordin de plata programat.

Un ordin de plata programat este un ordin de plata prin care platitorul solicita bancii sale sa initieze un transfer de fonduri banesti pentru o anumita valoare, catre un anumit beneficiar, la o anumita data recurenta. Ordinele de plata programate sunt, in principal, utilizate pentru plati, cum ar fi: chiriile, ipotecile, ratele la credite.

Ordinele de transfer credit sunt metoda de plata dominanta in mai multe tari europene, cum ar fi: Belgia, Germania, Italia si Elvetia.

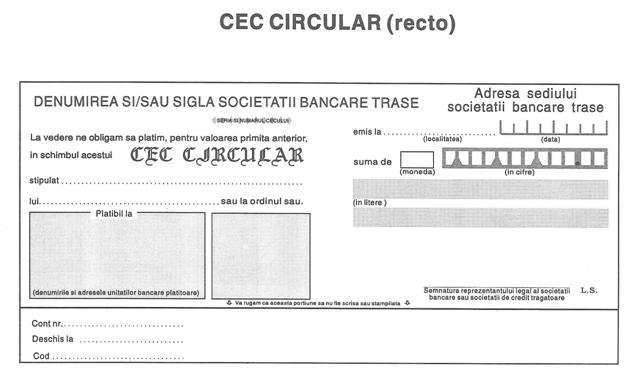

2.Cecul

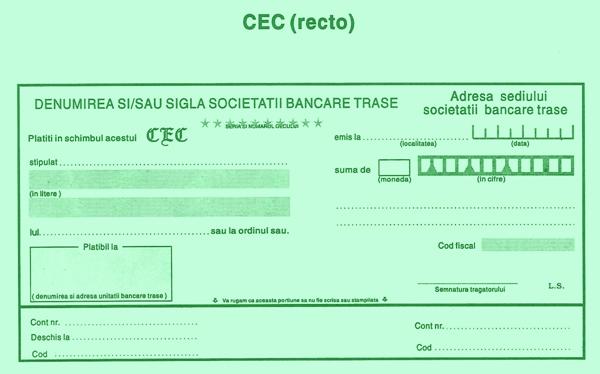

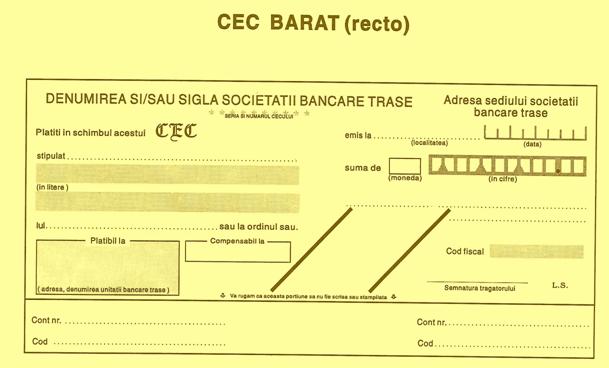

Cecul este principalul instrument de plata din categoria ordinelor de transfer debit pe suport hartie. Prin acest instrument de plata, tragatorul (platitorul) da ordin bancii sale (banca trasa) sa plateasca o anumita suma la cerere atunci cand i se prezinta cecul.

Cecul cuprinde:

Imaginea fata-verso a cecului simplu este prezentata in Figura nr. 3:

Figura nr. 3 - Cecul simplu (fata - verso)

Purtatorul cecului, de regula, nu prezinta cecul la banca trasa, ci ii solicita bancii unde isi are deschis contul sa o faca in locul sau. Initiativa colectarii platii apartine beneficiarului, prin prezentarea cecului. Cecurile sunt larg raspandite in Franta, Marea Britanie si, in mod special, in SUA. In ideea de a spori acceptarea cecurilor in comertul cu amanuntul, bancile din cateva tari au introdus un cec garantat cu card pe care il pun la dispozitia clientilor considerati de incredere.

Un cec prezentat impreuna cu un card garantat valid reprezinta o asigurare completa privind faptul ca cecul va fi onorat de catre banca emitenta la valoarea specificata. In cazul cecurilor garantate cu carduri se impune respectarea a doua conditii, pentru ca acestea sa fie considerate valabile. Numarul cardului de garantare a cecului trebuie sa fie inscris pe verso-ul cecului, iar persoana care accepta cecul trebuie sa verifice validitatea cardului si faptul ca informatia de pe card corespunde cu cea inscrisa pe cec.

Daca aceste conditii sunt indeplinite, bancii i se solicita sa plateasca cecul, indiferent daca exista sau nu exista suficiente disponibilitati in contul platitorului. Cecul garantat cu card este, de regula, utilizat ca un instrument de retragere de numerar.

Comparativ cu ordinele de plata, cecurile sunt mai putin utilizate. Toate cecurile barate sunt compensate multilateral pe baza neta. In acest caz, aceste cecuri sunt compensate si decontate in conturile curente ale bancilor comerciale deschise la Banca Nationala a Romaniei.

Legea nr. 59/1934 asupra cecului modificata prin Legea nr. 83/1994, Normele - Cadru B.N.R. nr. 7/1994 privind comertul facut de societatile bancare si celelalte societati de credit cu cecuri si Normele Tehnice nr. 9/1994 privind cecul au dat posibilitatea intelegerii si utilizarii acestui instrument de plata.

Normele - Cadru (care pot fi considerate ca manual) prezinta DEFINITIA cecului si stabilesc rolul fiecarui participant. Astfel, cecul este un instrument de plata, care pune in legatura, in procesul crearii sale, trei persoane: tragatorul, trasul si beneficiarul.

Instrumentul este creat de tragator care, in baza unui disponibil constituit in prealabil la o banca, da un ordin neconditionat acesteia, care se afla in pozitie de tras, sa plateasca la prezentare o suma determinata unei terte persoane sau insusi tragatorului emitent aflat in pozitie de beneficiar. Trasul este banca tragatorului care-i face serviciu de casa, platind numai in limita disponibilului din contul tragatorului.

Regulamentul B.N.R. nr.10/1994 a preluat aceste caracteristici ale cecului tratand in cuprinsul sau numai cecul barat si impunand pentru acesta ca:

este numai instrument de plata;

este procesat numai prin intermediul caselor de compensatie;

este folosit numai de titularii de conturi curente deschise la banci;

transferul debit presupune ca initierea decontarii sa se faca de catre beneficiar prin banca sa, respectand Regulamentul B.N.R. nr 10/1994.

Cecul care poarta doua linii paralele verticale sau oblice, dar nu orizontale, oriunde pe fata instrumentului si care nu are nimic inscris in spatiul delimitat de aceste linii, se numeste cec cu barare generala.

Un cec cu barare speciala poate fi platit numai societatii bancare a carei denumire se afla trecuta intre cele doua linii paralele trasate pe fata instrumentului respectiv.

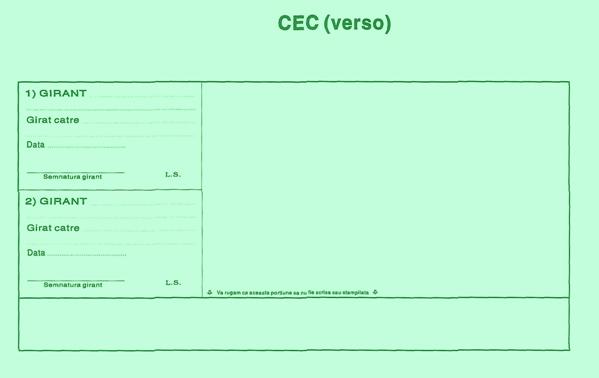

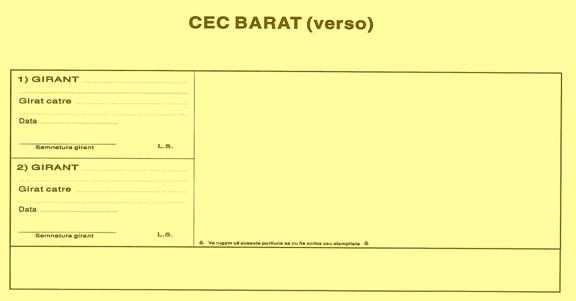

Imaginea fata verso a cecului barat este prezentata in Figura nr. 4:

Figura nr. 4 - Cecul barat (fata - verso)

Imaginea cecului a fost si ea repartizata pe zone bine definite. Elementele obligatorii din aceste zone acopera art. 1 din Legea Cecului care impune ce trebuie sa cuprinda cecul.

La cecul barat, bararea consta in doua linii paralele, imprimate mai ingrosat decat orice alte linii de pe cec, plasate diagonal pe centru.

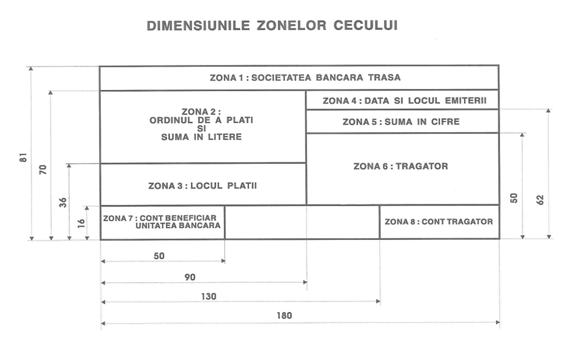

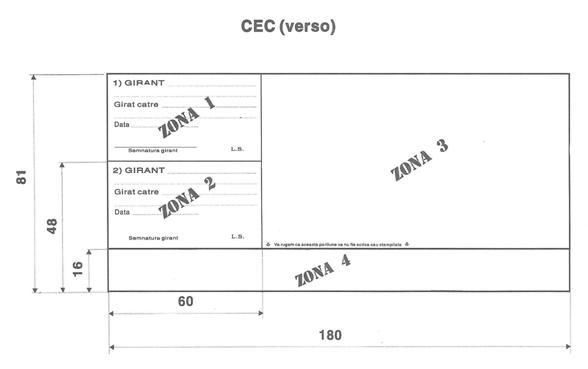

Dimensiunile zonelor cecului sunt prezentate in Figura nr. 5.

Figura nr. 5 - Dimensiunile zonelor cecului

Aceste zone, au pozitia fixata (si contin unele elemente pretiparite) prin NORMELE - TEHNICE nr. 9/1994, care au decis cui ii este alocata zona si ce elemente cuprinde.

Imaginea acestor zone este prezentata in Figura nr. 6:

Figura nr. 6 - Zonele cecului

Zona 1 este alocata pentru elementele de identificare a societatii bancare trase si cuprinde: denumirea si/sau sigla - tiparite cu caractere ingrosate; seria si numarul cecului - pretiparite in centrul cecului.

Zona 2 este alocata pentru date privind continutul propriu-zis al cecului si cuprinde: inscrisul "Platiti in schimbul acestui cec" care identifica instrumentul de plata;

inscrisul "stipulat" pentru completarea mentiunilor facultative ale cecului barat;

inscrisul "lui " sau "la ordinul sau" necesar completarii pe linia punctata a numelui sau denumirii beneficiarului platii.

Zona 3 este alocata pentru elementele de identificare a unitatii bancare unde plata trebuie facuta si cuprinde: inscrisul "Platibil la" unde sunt pretiparite denumirea unitatii bancare trase si adresa acesteia; inscrisul "Compensabil la" unde banca beneficiarului trece locul unde va avea loc compensarea.

Zona 4 este alocata pentru date privind elementele de identificare a cecului si cuprinde inscrisurile care urmeaza a fi completate de tragator si anume:

inscrisul "emis la", necesar completarii localitatii unde a fost emis cecul, este urmat de spatii pentru completarea zilei, lunii si anului emiterii.

Zona 5 este alocata pentru datele de identificare a sumei si cuprinde:

inscrisul "suma de" urmat de spatiul destinat completarii monedei si a sumei in cifre aliniata la dreapta.

Zona 6 este alocata pentru elementele de identificare a tragatorului si cuprinde urmatoarele date care se completeaza:

Zonele 7 si sunt reprezentate de banda alba care va contine date pentru citirea acestora cu dispozitive de citire automata.

Zonele 1 si de pe verso-ul cecului sunt identice ca dimensiuni si continut, se afla una sub alta in partea stanga si contin:

Zona 3 se intinde la dreapta zonelor 1 si 2 si este alocata inscrierii de catre societatea bancara trasa si beneficiarul cecului, a informatiilor si datelor privind plata si respectiv incasarea cecului.

Zona 4 este alocata benzii albe care se intinde pe toata lungimea cecului barat in partea inferioara a acestuia.

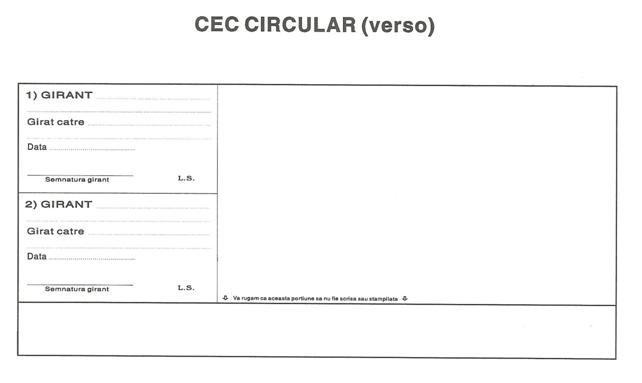

Imaginea fata-verso a cecului circular este prezentata in Figura nr. 7:

Figura nr. 7 - Cecul circular (fata - verso)

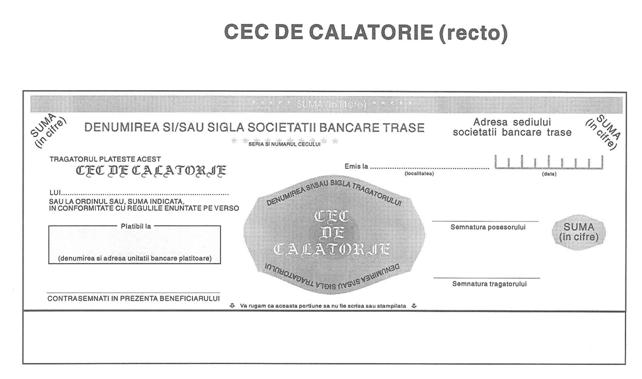

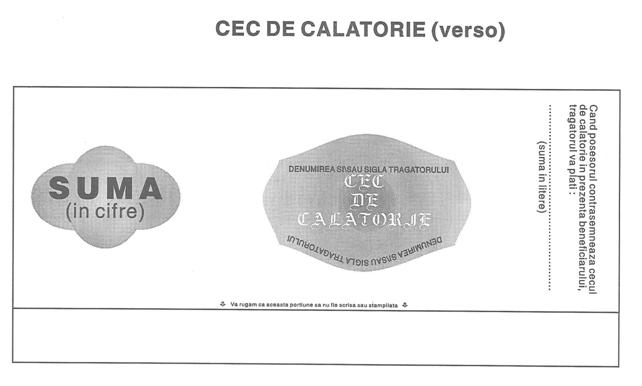

Imaginea fata-verso a cecului de calatorie este prezentata in Figura nr. 8:

Figura nr. 8 - Cecul de calatorie (fata - verso)

3. Cambia

Legea nr. 58/1934 asupra cambiei si biletului la ordin, modificata prin Legea nr. 83/1994, Normele - Cadru nr. 6/1994 privind comertul facut de societatile bancare si celelalte societati de credit, cu cambii si bilete la ordin, si Normele Tehnice nr. 10/1994 privind cambia si biletul la ordin, au venit in sprijinul utilizatorilor pentru a se familiariza cu aceste instrumente de plata atat de vechi din punct de vedere al aparitiei lor si atat de noi din punct de vedere al cunoasterii lor.

Prin DEFINITIE, cambia este un titlu de credit, sub semnatura privata, care pune in legatura, in procesul crearii sale, trei persoane: tragatorul, trasul si beneficiarul.

Ea este creata de tragator, in calitate de creditor, care da ordin debitorului sau, numit tras, sa plateasca o suma fixata, la o data determinata in timp, numita scadenta, unui beneficiar.

Cambia ajunsa la scadenta devine exigibila si trebuie sa fie platita. Beneficiarul, posesorul cambiei, decide daca considera cambia titlu de credit si se duce direct la tras (unde este indicat locul platii) pentru a primi in schimbul cambiei contravaloarea sumei inscrisa pe ea sau considera cambia instrument de plata si apeleaza la banca unde isi are deschis contul curent sa-i faca serviciul de a recupera suma inscrisa pe cambie si sa i-o depoziteze in cont.

Regulamentul B.N.R. nr.10/1994 a dat cambiei calitatea de instrument de plata decontat prin intermediul caselor de compensatie. Beneficiarul si trasul sunt obligati sa apeleze la serviciile bancilor unde isi au deschis un cont curent.

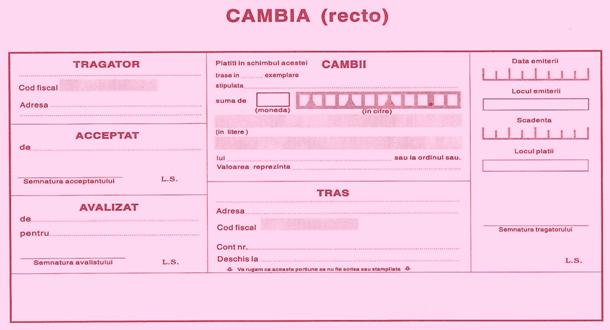

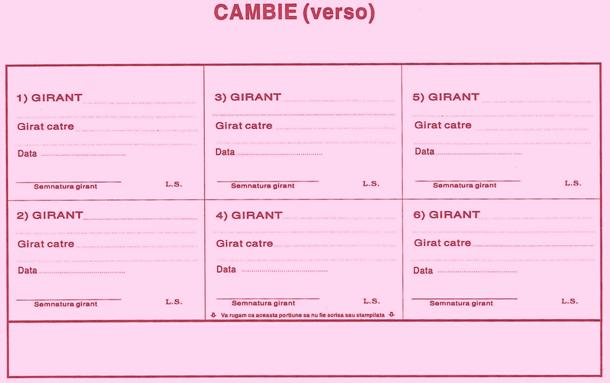

Imaginea fata - verso a acestui instrument de plata este cea prezentata Figura nr. 9:

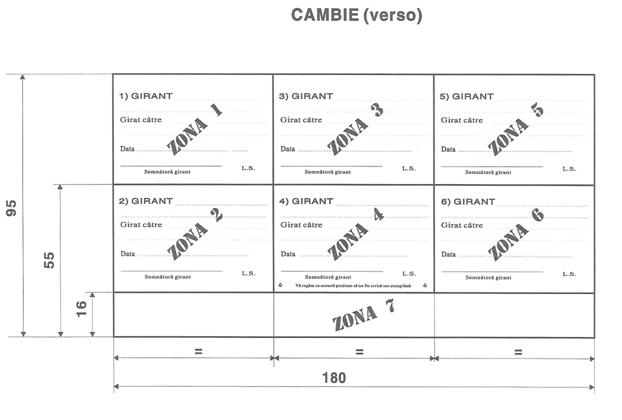

Figura nr. 9 - Cambia (fata - verso)

Imaginea cambiei a fost si ea structurata pe zone ca la cec.

Aceste zone sunt prezentate in Figura nr. 10:

Figura nr. 10 - Cambia (fata - verso)

Zona 1 este alocata pentru elemente de identificare ale tragatorului si contine:

numele sau denumirea tragatorului, in functie daca acesta este persoana fizica sau juridica;inscrisul "Cod fiscal" necesar completarii codului fiscal al tragatorului;inscrisul "Adresa" necesar completarii adresei tragatorului.

Zona 2 este alocata pentru date privind acceptarea cambiei de catre tras. Daca cambia a fost acceptata de tras, acesta devine obligatul principal la plata cambiei. Aceasta zona contine:inscrisul "ACCEPTAT" ca titlu al zonei;inscrisul "de" urmat de un spatiu in care se completeaza numele sau denumirea acceptantului;"Semnatura acceptantului" "L.S.".

Zona 3 este alocata pentru date privind avalizarea cambiei si contine:

inscrisul "AVALIZAT" ca titlu al zonei;inscrisul "de" urmat de spatiu necesar completarii numelui sau denumirii avalistului;inscrisul "pentru" urmat de spatiu necesar completarii numelui sau denumirii avalizatului;"Semnatura avalistului".

Zona 4 este alocata pentru date privind continutul propiu-zis al cambiei. Pentru ca banca beneficiarului nu a fost gandita sa fie inscrisa pe cambie, acest instrument de plata este insotit de un borderou, unde beneficiarul comunica in scris totul despre banca sa (denumire, cont si cod). Aceasta zona contine:inscrisul "Platiti in schimbul acestei CAMBII", care indica felul instrumentului;inscrisul "Trase in exemplare" necesar completarii numarului de exemplare in care a fost trasa cambia;inscrisul "Stipulata" urmat de spatiu in care se completeaza mentiunile facultative ale cambiei;inscrisul "Suma de" urmat de spatiu in care se completeaza suma in cifre;inscrisul "Moneda" si "in cifre" si " in litere" se refera la suma;inscrisul "Lui" "sau la ordinul sau" este completat cu numele beneficiarului;inscrisul "Valoarea reprezinta" urmat de spatiu in care se completeaza date explicative privind operatiunile care au dat nastere titlului de credit.

Zona 5 este alocata pentru date privind elementele de identificare ale trasului si contine:inscrisul "TRAS" ca titlu al zonei, urmat de spatiu in care se completeaza numele sau denumirea trasului;inscrisul "Adresa" urmat de spatiu in care se completeaza adresa trasului;inscrisul "Cod fiscal" urmat de spatiu in care se completeaza codul fiscal al trasului;inscrisul "Cont nr." urmat de spatiu in care se completeaza numarul contului bancar al trasului;inscrisul "Deschis la" urmat de spatiu in care se completeaza denumirea societatii bancare si unitatii acesteia unde trasul isi are deschis contul;

Zona 6 este alocata pentru date privind elementele de identificare ale cambiei si (a ultimului lucru inscris pe cambie, conform legii) semnatura tragatorului si contine:

inscrisul "Data emiterii" urmat de spatiu in care se completeaza ziua, luna si anul emiterii;inscrisul "Locul emiterii";inscrisul "Scadenta" urmat de spatiu in care se completeaza ziua, luna si anul scadentei;inscrisul "Locul platii" urmat de spatiu in care se completeaza locul unde plata trebuie facuta;inscrisul "Semnatura tragatorului " "L.S.".

Zona 7 este alocata benzii albe, folosita pentru citirea automata a instrumentului de plata.

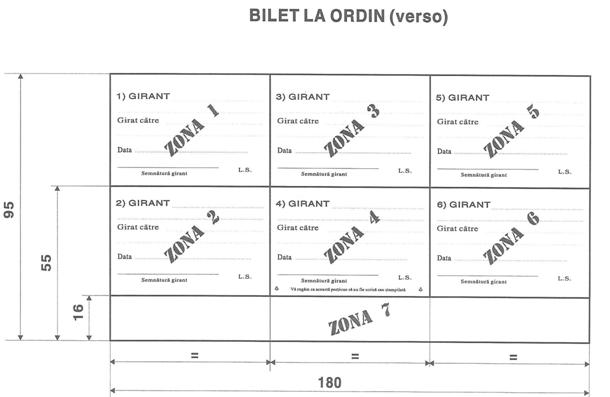

4. Biletul la ordin

Cambia si biletul la ordin sunt titluri de credit negociabile si instrumente de plata care constata obligatia asumata de catre debitor de a plati la vedere sau la o scadenta fixata, beneficiarului sau la ordinul acestuia, o suma de bani determinata.

Biletul la ordin are acelasi cadru legal ca si cambia, deci este tot un titlu de credit, sub semnatura privata, dar care pune in legatura, in procesul crearii sale, doua persoane: SUBSCRIITORUL sau emitentul in calitate de debitor si BENEFICIARUL in calitate de creditor.

Biletul la ordin cuprinde:

Regulamentul B.N.R. nr. 10/1994 a reglementat calitatea biletului la ordin de instrument de plata si a impus un rol nou pentru fiecare participant.

Instrumentul este creat de subscriitor sau emitent in calitate de debitor, care se obliga sa plateasca prin banca unde isi are deschis contul curent (banca subscriitorului sau a emitentului) o suma de bani fixata la un anumit termen, numit scadenta, unei alte persoane, denumita beneficiar, direct in contul sau prin banca sa (banca beneficiarului).

Daca plata este interbancara, modalitatea de plata implica Casa de Compensatie din Banca Nationala a Romaniei. Beneficiarul initiaza actiunea prin remiterea instrumentului de plata la banca sa.

In cazul emiterii unui bilet la ordin, emitentul (subscriitorul) debitor se obliga in mod neconditionat sa plateasca o suma de bani.

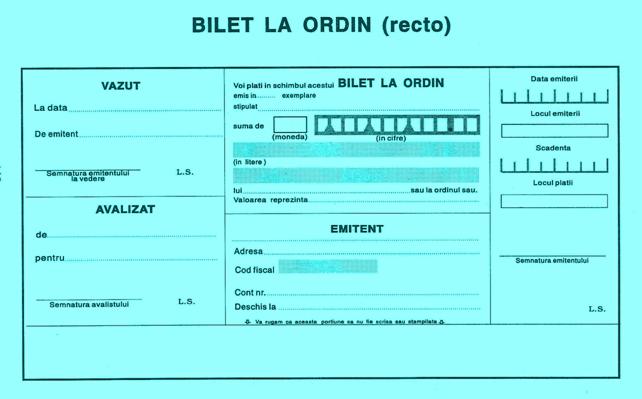

Imaginile fata - verso ale biletului la ordin sunt prezentate in Figura nr. 11:

Figura nr. 11 - Biletul la ordin (fata - verso)

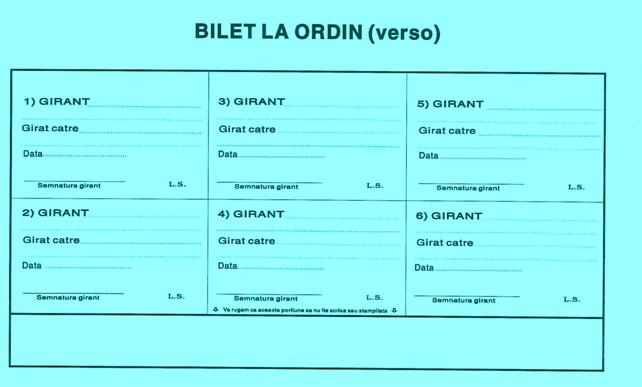

Imaginea fata-verso a zonelor biletului la ordin sunt prezentate in Figura nr. 12:

Figura nr. 12 - Zonele biletului la ordin (fata - verso)

Zona 1, alocata pentru date specifice biletului la ordin , contine:

inscrisul "VAZUT" ca titlu al zonei; inscrisul "La data" completat cu data la care emitentului i-a fost prezentat B.O.;inscrisul "De emitent" urmat de completarea numelui sau denumirii emitentului;

Zona 2 alocata pentru date privind avalizarea biletului la ordin, contine:

inscrisul "AVALIZAT" ca titlu al zonei;inscrisul "de" urmat de spatiu necesar completarii numelui sau denumirii avalistului;inscrisul "pentru" urmat de spatiu necesar completarii numelui sau denumirii avalizatului;"Semnatura avalistului" . "L.S.".

Zona 3, alocata pentru date privind continutul propriu-zis al B.O., contine:

inscrisul "Voi plati in schimbul acestui BILET LA ORDIN" care identifica instrumentul de plata;inscrisurile "Emis in exemplare", "Stipulat", "Suma de", "Moneda" si "in cifre", "suma in litere", inscrisul "lui" "sau la ordinul sau", "Valoarea reprezinta" sunt identice ca la cambie.

Zona 4, alocata pentru date de identificare ale emitentului, cuprinde:

inscrisul "EMITENT" ca titlu al zonei, care cuprinde numele sau denumirea emitentului;

inscrisul "Adresa", inscrisul "Cod fiscal", inscrisul "Cont nr.", inscrisul "Deschis la" sunt ca la cambie si se refera la emitent.

Zona 5 este alocata pentru date privind elementele de identificare ale biletului la ordin si este identica cu cea de la cambie.

Zona 6 este alocata pentru banda alba pentru citire automata.

CAPITOLUL III.

Operatiuni de creditare bancara

Creditarea persoanelor fizice

Agentia Bank UNITED la care am efectuat practica acorda urmatoarele tipuri de credite:

Beneficiari: persoane fizice care indeplinesc conditiile de eligibilitate solicitate de catre banca si care doresc sa calatoreasca sau sa asigure aceasta posibilitate pentru copii sau sot/sotie.

Destinatia: plata costurilor pentru petrecerea de sejururi in tara sau strainatate, inclusiv a cheltuielilor de transport si a altor cheltuieli legate de petrecerea de sejururi

Moneda de acordare: RON, EUR, USD

Suma maxima 10.000 EUR (sau echivalent RON/USD)

Termen maxim: 5 ani

Avans: nu este necesar

Dobanda dobanda se stabileste in functie de termenul convenit cu clientul pentru rambursarea creditului; solicitantul poate opta pentru plata unui nivel de dobanda fix, variabil sau revizuibil semestrial, pentru creditele acordate in lei .

Perioada de gratie: cel mult 2 luni, fara depasirea termenului maxim de rambursare. In cadrul perioadei de gratie imprumutatul achita numai comisioanele aferente, cu exceptia comisionului de urmarire riscuri si a comisionului de administrare. Dobanda se calculeaza lunar la soldul creditului si se capitalizeaza la sfarsitul perioadei de gratie, fiind inclusa in valoarea creditului.

Garantii

certificat de asigurare (asigurare de viata) oferit gratuit de catre banca.

Capacitatea de rambursare se determina pe baza veniturilor nete lunare certe realizate de catre solicitant si coplatitori, daca este cazul, din salarii, pensii, venituri provenite din contracte de inchiriere, dividende, venituri realizate in strainatate, din activitati independente, din depozite si dobanzi bonificate la aceste depozite sau orice alte surse de venit dovedite prin documente legale.

La evaluarea bonitatii solicitantului se va avea in vedere ca angajamentele totale de plata lunare ale solicitantului si ale familiei acestuia, decurgand din contractul de credit, precum si din alte contracte de aceeasi natura, cum ar fi alte contracte de credit, leasing, contracte de cumparare de bunuri in rate, indiferent de creditor, sa reprezinte cel mult 40% din veniturile nete lunare ale solicitantului si, dupa caz, ale familiei sale.

In plus fata de aceasta conditie, la acordarea creditelor, angajamentele de plata lunare decurgand din credite de consum, precum si din alte contracte de natura creditului de consum, indiferent de creditor, nu vor depasi 30% din veniturile nete ale solicitantului si, dupa caz, ale familiei acestuia.

Modalitatea de acordare a creditului: virament in contul societatii de turism. La solicitarea clientului o parte din suma poate fi acordata in numerar, pe card sau prin cec de calatorie.

Modalitati de rambursare a creditului

la orice sediu Bank UNITED, in numerar (cu cel putin o zi inaintea scadentei stabilite prin graficul de rambursare).

la sediul unitatii Bank UNITED care a acordat creditul, din contul curent in lei/valuta (inclusiv ziua scadentei).

prin internet, din contul curent in lei/valuta, utilizand serviciul e- Bank UNITED, cu cel putin o zi inaintea scadentei stabilite prin graficul de rambursare (se completeaza in prealabil Cererea de acces si se incheie Conventie).

la orice ATM din reteaua Bank UNITED, din contul de card de debit (se incheie in prealabil Conventie), pentru creditele acordate in lei .

Costuri

Comision analiza documentatie: 50 RON sau echivalent .

Comision acordare credit (flat - perceput o singura data la acordarea creditului): 0,95%.

Comision administrare (incasat si calculat lunar la valoarea creditului acordat): 0,05%.

Comision de urmarire riscuri (calculat flat la valoarea creditului aprobat si platibil lunar): lunar 0,28%.

Comision rambursare anticipata:

in primii 3 ani

intre 3 - 5 ani: 3%

din suma rambursata in avans, minim 30 EUR

Nivel dobanzi:

Moneda |

Termen |

Dobanda fixa(%/an) |

Dobanda variabila(%/an) |

Dobanda revizuibila(%/an) |

RON |

maxim 1an | |||

|

1-5 ani |

* in functie de dobanda de referinta Bank UNITED (variabila), la care se adauga o marja fixa

** in functie de dobanda de referinta Bank UNITED (revizuibila la 31 martie si 30 septembrie), la care se adauga o marja fixa

Moneda |

Termen |

Dobanda variabila(%/an) |

|

EUR |

maxim 1 an | |

|

1 - 5 ani | ||

|

USD |

maxim 1 an | |

|

1 - 5 ani |

* in functie de dobanda de referinta Bank UNITED (variabila), la care se adauga o marja fixa

Documente necesare

Cerere de credit (formular tip Bank UNITED

Adeverinta de salariu pentru solicitant si daca este cazul, pentru coplatitori (formular tip Bank UNITED sau alte modele de adeverinte care sa cuprinda obligatoriu informatiile solicitate de banca)/Extras de cont/Stare financiara cumulat(a) pe ultimele trei luni pentru clientii care incaseaza salariul lunar intr-un cont curent/ cont de card la Bank UNITED

Talon de pensie (original sau copie) sau decizie de pensionare.

Cartea de munca (primele si ultimele doua pagini)/contractul individual de munca cu viza directiei generale de munca si protectie sociala/registrul general de evidenta a salariatilor (filele care cuprind elementele de identificare ale angajatorilor si inscrierile referitoare la imprumutat pentru solicitant si, daca este cazul, pentru coplatitori)

BI/CI (copie) pentru solicitant si membrii familiei .

Comunicare din partea agentiei de turism pentru virarea contravalorii sejurului

Cerere pentru acordarea unei sume din valoarea sejurului in numerar, pe card sau prin cec de calatorie, daca este cazul (formular tip Bank UNITED

Alte documente solicitate de banca.

Avantaje

Acordarea unei sume din valoarea excursiei cash, pe card sau prin cecuri de calatorie

Posibilitatea Refinantarii creditelor angajate la alte banci

Acordarea creditului fara aport propriu, garanti sau ipotecarea unui imobil

Acordarea, la cerere, a unei o perioade de gratie de pana la 2 luni, in cadrul termenului de rambursare.

Obtinerea preavizarii creditului, in maxim 30 minute la orice unitate Bank UNITED sau telefonic, prin Info Bank UNITED

Efort financiar redus prin oferirea gratuita de catre banca a certificatului de asigurare, pentru persoanele cu varsta cuprinsa intre 18 si 65 ani impliniti (acesta se emite fie pe numele imprumutatului, fie, in cazul in care exista coplatitori, pe numele persoanei mai tinere).

Accesul la sume mai mari prin luarea in calcul atat a veniturilor solicitantului cat si ale familiei sale, dupa caz.

Economie de timp, prin apelarea la una dintre urmatoarele modalitati de rambursare:

oriunde si oricand in tara prin reteaua de ATM-uri Bank UNITED (cea mai extinsa retea) din contul de card de debit, pentru creditele in lei.

utilizand serviciul e- Bank UNITED nu mai este necesara deplasarea la banca pentru achitarea ratei de credit.

Documentatie de credit simplificata pentru:

imprumuturile de pana la 1.000 EUR inclusiv sau echivalent RON/USD, sau in cazul in care in cursul ultimelor 12 luni, solicitantul a beneficiat de credite garantate cu garantii reale imobiliare de la Bank UNITED, nemaifiind solicitate copii dupa contractul individual de munca/cartea de munca/ registrul general de evidenta a salariatilor .

solicitantii care isi incaseaza salariul lunar intr-un cont curent/cont de card la Bank UNITED, banca nemaisolicitand adeverinta de salariu si nici copii dupa contractul individual de munca/ cartea de munca/registrul general de evidenta a salariatilor.

Caracteristici

Beneficiari: persoane fizice rezidente sau nerezidente care au varsta de cel putin 18 ani

Destinatia

achizitionarea sau construirea de imobile

cumpararea de terenuri aflate in intravilan/extravilan (agricol, padure, pasune)

amenajari/modernizari/viabilizari/reparatii de locuinte

Moneda de acordare: RON, EUR, USD

Suma maxima: maxim 75% din valoarea imobilului/terenului ce urmeaza a fi achizitionat sau maxim 75% din valoarea devizului estimativ al constructiei/amenajarilor/modernizarilor/viabilizarilor/reparatiilor de locuinte, precum si in functie de capacitatea de rambursare a solicitantului si a familiei acestuia, daca este cazul si de garantiile constituite

Termen maxim: 30 ani

Avans: minim 25% din valoarea imobilului achizitionat/construit/amenajat sau a terenului.

Confirmarea existentei avansului poate fi facuta astfel:

se depune suma in numerar sau prin virament in contul curent al solicitantului deschis la Bank UNITED

se prezinta documente care atesta efectuarea platii avansului catre vanzatorul terenului sau locuintei (precontract/contract de vanzare-cumparare/chitanta autentificata la notariat)

se prezinta documente care atesta cumpararea de materiale necesare realizarii lucrarilor de amenajare, modernizare efectuare de reparatii

Dobanda dobanda se stabileste in functie de termenul convenit cu clientul pentru rambursarea creditului; solicitantul poate opta pentru plata unui nivel de dobanda fix, variabil sau revizuibil semestrial, pentru creditele acordate in lei.

Perioada de gratie: maxim 12 luni, in cadrul termenului de rambursare. In perioada de gratie imprumutatul achita numai comisioanele aferente, cu exceptia comisionului de administrare. Dobanda se calculeaza lunar la soldul creditului si se capitalizeaza la sfarsitul perioadei de gratie, fiind inclusa in valoarea creditului.

Garantii

ipoteca de rang I asupra imobilului cumparat din credit sau asupra unui alt imobil aflat in proprietatea solicitantului sau a unei terte persoane. In cazul construirii de locuinte, creditul se garanteaza cu garantii imobiliare apartinand solicitantului sau unor terte persoane

asigurarea bunurilor imobiliare care constituie garantia creditului la o societate de asigurari agreata de Bank UNITED si cesionarea politei de asigurare in favoarea bancii

asigurare de viata pentru persoanele care au calitatea de imprumutat si varsta cuprinsa intre 18 si 65 ani, oferita in mod gratuit de catre banca.

Capacitatea de rambursare se determina pe baza veniturilor certe nete lunare realizate de catre solicitant si coplatitori, daca este cazul, din salarii, pensii venituri provenite din contracte de inchiriere, dividende, venituri realizate in strainatate sau din alte surse, dovedite cu documente legale.

La evaluarea bonitatii solicitantului se va avea in vedere ca angajamentele totale de plata lunare ale solicitantului si ale familiei acestuia, decurgand din contractul de credit, precum si din alte contracte de aceeasi natura, cum ar fi alte contracte de credit, leasing, contracte de cumparare de bunuri in rate, indiferent de creditor, sa reprezinte cel mult 40% din veniturile nete lunare ale solicitantului si, dupa caz, ale familiei sale.

In plus fata de aceasta conditie, la acordarea creditelor, angajamentele de plata lunare decurgand din credite pentru investitii imobiliare, precum si din alte contracte de natura creditului pentru investitii imobiliare, indiferent de creditor, nu vor depasi 35% din veniturile nete ale solicitantului si, dupa caz, ale familiei acestuia.

Forma de decontare este viramentul in contul:

vanzatorului locuintei sau al terenului .

societatii de constructii, care va executa lucrarea (esalonat in functie de graficul de executare a lucrarilor).

imprumutatului, in cazul efectuarii lucrarilor in regie proprie.

Modalitati de rambursare a creditului:

la orice sediu Bank UNITED, in numerar (cu cel putin o zi inaintea scadentei stabilite prin graficul de rambursare)

la sediul unitatii Bank UNITED care a acordat creditul, din contul curent in lei/valuta (inclusiv ziua scadentei)

prin internet, din contul curent in lei/valuta, utilizand serviciul e- Bank UNITED, cu cel putin o zi inaintea scadentei stabilite prin graficul de rambursare (se completeaza in prealabil Cererea de acces si se incheie Conventie)

la orice ATM din reteaua Bank UNITED, din contul de card de debit (se incheie in prealabil Conventie), pentru creditele acordate in lei

Costuri

Comision intocmire si analiza documentatie:

150 RON sau echivalent, in situatia in care raportul de evaluare este intocmit de catre terte persoane atestate ANEVAR, agreate de Bank UNITED

300 RON sau echivalent, in situatia in care raportul de evaluare este intocmit de catre salariatul bancii

Comision acordare credit (flat, perceput o singura data la acordarea creditului): 1,3%, cu execeptia creditelor in valuta CAMIN SUPER BCR cu dobanda fixa pentru perioade determinate de 1 sau 2 ani pentru care comisionul este de 2,5%

Comision administrare (incasat si calculat lunar la valoarea creditului acordat): 0,05%

Prima de asigurare pentru asigurarea imobilului care constituie garantia creditului. Cotele de prima de asigurare sunt cele comunicate de catre Bank UNITED Asigurari

Comision rambursare anticipata:

in primii 3 ani de creditare: 4,5%

intre 3 - 5 ani: 3%

intre 5 - 10 ani: 2,5%

peste 10 ani: 2%

din suma rambursata in avans, minim 30 EUR

Nivel dobanzi:

![]() Pentru CAMIN EXTRA Bank UNITED

Pentru CAMIN EXTRA Bank UNITED

a) Dobanda fixa initial si variabila ulterior

8%/an, dobanda fixa in primii 3 ani sau in primii 5 ani si ulterior variabila, revizuibila semestrial in functie de cotatia BUBOR la 6 luni, in perioada ramasa pana la finalizarea termenului de rambursare

b) Dobanda fixa/variabila/revizuibila pe intreaga perioada de creditare

|

Moneda |

Termen |

Dobanda fixa (%/an) |

Dobanda variabila (%/an) |

Dobanda revizuibila (%/an) |

|

RON |

maxim 1 an | |||

|

1 - 2 ani | ||||

|

2 - 5 ani | ||||

|

5 - 30 ani |

* in functie de dobanda de referinta Bank UNITED (variabila), la care se adauga o marja fixa

** in functie de dobanda de referinta Bank UNITED (revizuibila la 31 martie si 30 septembrie), la care se adauga o marja fixa

![]() Pentru CAMIN SUPER Bank UNITED

Pentru CAMIN SUPER Bank UNITED

a) Dobanda fixa initial si variabila ulterior

|

Moneda |

Dobanda fixa pe o perioada de 1 an (%/an) |

Dobanda fixa pe o perioada de 2 ani (%/an) |

|

EUR |

5,8 | |

|

USD |

7,5 |

*in functie de dobanda de referinta Bank UNITED (variabila), la care se adauga o marja fixa

** dobanda valabila pentru creditele acordate in perioada 07.05.2007 - 15.07.2007

b) Dobanda variabila pe intreaga perioada de creditare:

|

Moneda |

Termen |

Dobanda variabila %/an) |

EUR |

maxim 1 an | |

|

1 - 30 ani | ||

USD |

maxim 1 an | |

|

1- 30 ani |

* in functie de dobanda de referinta Bank UNITED (variabila), la care se adauga o marja fixa

Cerere de credit (formular tip Bank UNITED

Certificat de casatorie sau hotarare de divort, daca este cazul (copie)

Adeverinta de salariu (formular tip Bank UNITED, sau alte formulare care sa contina obligatoriu informatiile solicitate de banca), pentru solicitant si daca este cazul, coplatitor(i)

Cartea de munca (primele si ultimele doua pagini)/contractul individual de munca cu viza directiei generale de munca si protectie sociala/registrul general de evidenta

a salariatilor (filele care cuprind elementele de identificare ale angajatorilor si inscrierile referitoare la imprumutat pentru solicitant si, daca este cazul, pentru coplatitori)

Talon de pensie (original sau copie) sau decizie de pensionare

BI/CI (copie) pentru solicitant si daca este cazul, pentru coplatitor(i)

Documente necesare pentru justificarea veniturilor realizate din alte surse, dupa caz

Pentru cumpararea de locuinte/terenuri aflate in intravilan

Actul de proprietate asupra locuintei ce face obiectul vanzarii/cumpararii inregistrat la Biroul de Carte Funciara (copie)

Dosarul cadastral (copie)

Declaratie, pe proprie raspundere, a vanzatorului, conform Legii 10/2001, ca imobilul nu este revendicat si ca nu exista litigii in legatura cu acesta

Antecontract de vanzare-cumparare

Pentru construirea unei locuinte pe terenul detinut de solicitantul creditului

Actul de proprietate asupra terenului pe care urmeaza sa se construiasca locuinta (copie)

Contractul de construire incheiat cu antreprenorul/societatea de constructii

Devizul general incheiat cu antreprenorul/societatea de constructii si, unde este cazul, raportul de evaluare a acestuia.

Declaratie, pe proprie raspundere, a proprietarului ca terenul nu este revendicat conform Legii 10/2001 si ca nu exista litigii in legatura cu acesta

Pentru cumpararea unui teren si construirea unei locuinte pe acest teren

Actul de proprietate al vanzatorului pentru terenul respectiv (copie)

Declaratie, pe proprie raspundere, a proprietarului ca terenul nu este revendicat, conform Legii 10/2001, si ca nu exista litigii in legatura cu acesta

Antecontract de vanzare/cumparare

Pentru efectuarea de amenajari, modernizari:

Copie act de proprietate al imprumutatului asupra constructiei si titlul asupra terenului

Declaratie, pe proprie raspundere, a proprietarului ca terenul nu este revendicat, conform Legii 10/2001, si ca nu exista litigii in legatura cu acesta

Planul de finantare intocmit pe baza graficului de executare a lucrarilor (in cazul lucrarilor in regie proprie).

Contract de prestari servicii (copie) incheiat cu dirigintele de santier (numai in cazul constructiilor efectuate in regie proprie)

Contractul de prestari servicii incheiat cu antreprenorul/societatea de constructii care va executa lucrarile de amenajare/modernizare (acest contract nu se solicita in cazul constructiilor efectuate in regie proprie).

Finantarea oricarui proiect de investitii imobiliare, executarea lucrarilor de constructii putand fi realizata atat in regie proprie cat si prin intermediul unei firme de constructii

Posibilitatea Refinantarii creditelor angajate la alte banci, inclusiv suplimentarea acestora

Puteti conta pe sprijinul financiar oferit de Bank UNITED intrucat dupa aprobarea creditului aveti la dispozitie maxim 90 zile pentru gasirea imobilului ce se doreste a fi achizitionat din credit

Acordarea creditului fara garanti

Acordarea, la cerere, a unei perioade de gratie de pana la 12 luni, in cadrul termenului de rambursare

Efort financiar redus prin:

perioada mare de creditare si

oferirea gratuita de catre banca a certificatului de asigurare, pentru persoanele care au calitatea de imprumutat si varsta cuprinsa intre 18 si 65 ani impliniti

Accesul la sume mai mari prin luarea in calcul atat a veniturilor solicitantului cat si ale familiei sale, dupa caz

Economie de timp, prin apelarea la una

dintre urmatoarele modalitati de rambursare:

oriunde si oricand in tara prin reteaua de ATM-uri Bank UNITED (cea mai extinsa retea) din contul de card de debit, pentru creditele in lei

utilizand serviciul e- Bank UNITED nu mai este necesara deplasarea la banca pentru achitarea ratei de credit

Documentatie de credit simplificata pentru:

solicitantii care au beneficiat de credite garantate cu garantii reale imobiliare de la Bank UNITED in ultimele 12 luni, in aceasta situatie, banca nemaisolicitand copii dupa contractul individual de munca/ cartea de munca/registrul general de evidenta a salariatilor

solicitantii care isi incaseaza salariul lunar intr-un cont curent/cont de card la Bank UNITED, banca ne mai solicitand adeverinta de salariu si nici copii dupa contractul individual de munca/cartea de munca/registrul general de evidenta a salariatilor

Beneficiari: persoane fizice rezidente si nerezidente in varsta de cel putin 18 ani

Moneda de acordare: RON, EUR, USD

Suma maxima

Creditele acordate pentru achizitionarea de vehicule noi: 30.000 EUR (sau echivalent RON/USD)

Creditele acordate pentru achizitionarea de vehicule rulate: 12.000 EUR (sau echivalent RON/USD)

Termen maxim: 10 ani

Avans: aport propriu nu este necesar

Dobanda dobanda se stabileste in functie de termenul convenit cu clientul pentru rambursarea creditului; solicitantul poate opta pentru plata unui nivel de dobanda fix, variabil sau revizuibil semestrial, pentru creditele acordate in lei.

Garantii

polita de asigurare tip CASCO incheiata cu o societate de asigurari agreata de BCR, cu cesionarea drepturilor de incasat in favoarea bancii.

In vederea incheierii politei de asigurare CASCO pentru autoturismele rulate ce se doresc a fi achizitionate din credit, in lei, se solicita ca vechimea maxima pentru aceste autovehicule sa fie de:

6 ani pentru cele neinmatriculate in Romania

8 ani pentru cele inmatriculate in Romania

In vederea incheierii politei de asigurare CASCO pentru autoturismele rulate ce se doresc a fi achizitionate din credit, in valuta, se solicita ca vechimea maxima pentru aceste autovehicule sa fie de 7 ani, atat pentru cele inmatriculate in Romania, cat si pentru cele inmatriculate in strainatate

Capacitatea de rambursare se determina pe baza veniturilor nete lunare certe realizate de catre solicitant si coplatitori, daca este cazul, din salarii, pensii, venituri provenite din contracte de inchiriere, dividende, venituri realizate in strainatate, din activitati independente, din depozite si dobanzi bonificate la aceste depozite sau orice alte surse de venit dovedite prin documente legale.

La evaluarea bonitatii solicitantului se va avea in vedere ca angajamentele totale de plata lunare ale solicitantului si ale familiei acestuia, decurgand din contractul de credit, precum si din alte contracte de aceeasi natura, cum ar fi alte contracte de credit, leasing, contracte de cumparare de bunuri in rate, indiferent de creditor, sa reprezinte cel mult 40% din veniturile nete lunare ale solicitantului si, dupa caz, ale familiei sale.

In plus fata de aceasta conditie, la acordarea creditelor, angajamentele de plata lunare decurgand din credite de consum, precum si din alte contracte de natura creditului de consum, indiferent de creditor, nu vor depasi 30% din veniturile nete ale solicitantului si, dupa caz, ale familiei acestuia.

Modalitatea de acordare a creditului virament in contul dealer-ului/persoanei fizice sau juridice care comercializeaza autovehiculul.

Modalitati de rambursare a creditului

la orice sediu Bank UNITED, in numerar (cu cel putin o zi inaintea scadentei stabilite prin graficul de rambursare)

la sediul unitatii Bank UNITED care a acordat creditul, din contul curent in lei/valuta (inclusiv ziua scadentei)

prin internet, din contul curent in lei/valuta, utilizand serviciul e- Bank UNITED, cu cel putin o zi inaintea scadentei stabilite prin graficul de rambursare (se completeaza in prealabil Cererea de acces si se incheie Conventie)

la orice ATM din reteaua Bank UNITED, din contul de card de debit (se incheie in prealabil Conventie), pentru creditele acordate in lei

Costuri

Comision analiza documentatie: 50 RON sau echivalent

Comision acordare credit (flat - perceput o singura data la acordarea creditului): 0,95%

Comision administrare (incasat si calculat lunar la valoarea creditului acordat): 0,05%

Comision de urmarire riscuri (calculat flat la valoarea creditului aprobat si platibil lunar

0,20% lunar, in cazul creditelor acordate in lei

0,15% lunar, in cazul creditelor acordate in valuta

Prima de asigurare: cotele de prima anuale sunt stabilite pe tipuri de autoturisme si sunt cele comunicate de catre societatea de asigurare-reasigurare

Comision rambursare anticipata:

in primii 3 ani

intre 3 si 5 ani: 3%

intre 5 si 10 ani: 2,5%

din suma rambursata in avans, minim 30 EUR

Nivel dobanzi:

Moneda |

Termen |

Dobanda fixa(%/an) |

Dobanda variabila(%/an) |

Dobanda revizuibila(%/an) |

RON |

maxim 1 an | |||

|

1 - 2 ani | ||||

|

2 - 5 ani | ||||

|

5 - 10 ani |

* in functie de dobanda de referinta Bank UNITED (variabila), la care se adauga o marja fixa

** in functie de dobanda de referinta Bank UNITED (revizuibila la 31 martie si 30 septembrie), la care se adauga o marja fixa

Moneda |

Termen |

Dobanda variabila(%/an) |

|

EUR |

maxim 1 an | |

|

1 - 10 ani | ||

|

USD |

maxim 1 an | |

|

1 - 10 ani |

Documente necesare

Cerere de credit (formular tip Bank UNITED

Adeverinta de salariu pentru solicitant si daca este cazul, pentru coplatitori (formular tip Bank UNITED sau alte modele de adeverinte care sa cuprinda obligatoriu informatiile solicitate de banca)/Extras de cont/Stare financiara cumulat(a) pe ultimele trei luni pentru clientii care incaseaza salariul lunar intr-un cont curent/ cont de card la Bank UNITED

Talon de pensie (original sau copie) sau decizie de pensionare

Cartea de munca (primele si ultimele doua pagini)/contractul individual de munca cu viza directiei generale de munca si protectie sociala/registrul general de evidenta a salariatilor (filele care cuprind elementele de identificare ale angajatorilor si inscrierile referitoare la imprumutat pentru solicitant si, daca este cazul, pentru coplatitori)

BI/CI (copie) pentru solicitant si membrii familiei

Factura proforma pentru autoturismul cumparat din credit

Certificat de Autenticitate eliberat de Registrul Auto Roman, in cazul achizitionarii de autoturisme rulate neinmatriculate in Romania

Dupa acordarea creditului si inmatricularea autoturismului, se solicita o copie a cartii de identitate a autoturismului

Alte documente solicitate de banca

Finantarea achizitionarii unor vehicule noi, dar si rulate

Posibilitatea Refinantarii creditelor angajate la alte banci

Acordarea creditului fara aport propriu, garanti sau ipotecarea unui imobil

Obtinerea preavizarii creditului, in maxim 30 minute la orice unitate Bank UNITED sau telefonic, prin Info Bank UNITED

Accesul la sume mai mari prin luarea in calcul atat a veniturilor solicitantului cat si ale familiei sale, dupa caz

Economie de timp, prin apelarea la una

dintre urmatoarele modalitati de rambursare:

oriunde si oricand in tara prin reteaua de ATM-uri Bank UNITED (cea mai extinsa retea) din contul de card de debit, pentru creditele in lei

utilizand serviciul e-Bank UNITED nu mai este necesara deplasarea la banca pentru achitarea ratei de credit

Documentatie de credit simplificata pentru:

imprumuturile de pana la 1.000 EUR inclusiv sau echivalent RON/USD, sau in cazul in care in cursul ultimelor 12 luni, solicitantul a beneficiat de credite garantate cuv garantii reale imobiliare de la Bank UNITED, nemaifiind solicitate copii dupa contractul individual de munca/cartea de munca/ registrul general de evidenta a salariatilor

solicitantii care isi incaseaza salariul lunar intr-un cont curent/cont de card la Bank UNITED, banca nemaisolicitand adeverinta de salariu si nici copii dupa contractul individual de munca/cartea de munca/registrul general de evidenta a salariatilor

Beneficiari: persoane fizice

Destinatia

efectuarea de investitii imobiliare cu destinatie locativa sau cu alta destinatie decat cea locativa

rambursarea unui credit ipotecar pentru investitii imobiliare contractat anterior

Moneda de acordare: RON, EUR, USD

Suma maxima: 75% din pretul locuintei cumparate sau valoarea investitiei prevazute in devizul general al locuintei ce urmeaza a fi construite, reabilitate (modernizate), consolidate, extinse, inclusiv terenul aferent unde este cazul, cheltuielile pentru viabilizare, alte cheltuieli in legatura cu investitia, indiferent daca lucrarile de construire se realizeaza cu o societate de constructii sau in regie proprie

Termen maxim: 30 ani

Avans minim: 25% din valoarea investitiei

Confirmarea detinerii avansului poate fi facuta astfel:

depunerea in numerar sau prin virament, in contul deschis la Bank UNITED a sumei minime prevazute

achitarea unui avans pe baza de chitanta autentificata la notariat sau precontract/contract de vanzare-cumparare, in cazul unui bun imobil (teren si/sau constructie) achizitionat de la o persoana fizica sau juridica

achitarea partiala sau totala in avans a terenului si/sau a unor materiale de constructii ori servicii executate pe baza de facturi, devize/situatii de lucrari, emise de furnizorii de materiale, antreprenorul de constructii sau alte societati prestatoare de servicii

Dobanda solicitantul poate opta pentru plata unui nivel de dobanda fix in prima perioada de creditare (respectiv: 2, 3 sau 5 ani pentru creditele in lei si 1 sau 2 ani, pentru creditele in valuta) si ulterior variabil sau pentru un nivel de dobanda revizuibil semestrial, pe toata perioada de creditare.

Perioada de gratie: maxim 12 luni, in cadrul termenului de rambursare, numai in cazul in care investitia respectiva include si executarea unor lucrari de constructii. In cadrul perioadei de gratie imprumutatul achita dobanda datorata si comisioanele aferente (inclusiv lunare), fara a rambursa ratele de credit.

Garantii

Ipoteca si privilegii asupra imobilului ce face obiectul investitiei imobiliare, precum si alte garantii reale/personale in completare, dupa caz. In cazul creditelor acordate din surse BERD sunt acceptate doar ipoteci de rang I in favoarea Bank UNITED

Asigurari:

Asigurare acoperitoare pentru toate riscurile aferente garantiei constituie, inclusiv de nefinalizare incheiata de o societate de asigurari agreata de banca, cu cesionarea drepturilor din polita de asigurare in favoarea bancii

Certificat de asigurare pentru caz de deces oferit in mod gratuit de catre banca pentru persoanele care au calitatea de imprumutat si varsta cuprinsa intre 18 si 65 ani, in care Bank UNITED figureaza ca beneficiar

Capacitatea de rambursare se determina pe baza veniturilor certe nete realizate de catre solicitant si coplatitori, daca este cazul, din salarii, pensii venituri provenite din contracte de inchiriere, dividende, venituri realizate in strainatate sau din alte surse, dovedite cu documente legale.

La evaluarea bonitatii solicitantului se va avea in vedere ca angajamentele totale de plata lunare ale solicitantului si ale familiei acestuia, decurgand din contractul de credit, precum si din alte contracte de aceeasi natura, cum ar fi alte contracte de credit, leasing, contracte de cumparare de bunuri in rate, indiferent de creditor, sa reprezinte cel mult 40% din veniturile nete lunare ale solicitantului si, dupa caz, ale familiei sale.

In plus fata de aceasta conditie, la acordarea creditelor angajamentele de plata lunare decurgand din credite pentru investitii imobiliare, precum si din alte contracte de natura creditului pentru investitii imobiliare, indiferent de creditor, nu vor depasi 35% din veniturile nete ale solicitantului si, dupa caz, ale familiei acestuia.

Forma de decontare este viramentul in contul:

vanzatorului locuintei sau al terenului

societatii de constructii, care va executa lucrarea (esalonat in functie de graficul de executare a lucrarilor)

imprumutatului, in cazul construirii in regie proprie

Modalitati de rambursare a creditului

la orice sediu Bank UNITED, in numerar (cu cel putin o zi inaintea scadentei stabilite prin graficul de rambursare)

la sediul unitatii Bank UNITED care a acordat creditul, din contul curent in lei/valuta (inclusiv ziua scadentei)

prin internet, din contul curent in lei/valuta, utilizand serviciul e- Bank UNITED, cu cel putin o zi inaintea scadentei stabilite prin graficul de rambursare (se completeaza in prealabil Cererea de acces si se incheie Conventie)

la orice ATM din reteaua Bank UNITED, din contul de card de debit (se incheie in prealabil Conventie), pentru creditele acordate in lei

Costuri

Comision intocmire si analiza documentatie:

150 RON sau echivalent, in situatia in care raportul de evaluare este intocmit de catre terte persoane atestate ANEVAR, agreate de Bank UNITED

300 RON sau echivalent, in situatia in care raportul de evaluare este intocmit de catre salariatul bancii

Comision acordare credit (flat, perceput o singura data la acordarea creditului): 1,3%, cu execeptia creditelor in valuta REZIDENTIAL SUPER Bank UNITED cu dobanda fixa pentru perioade determinate de 1 sau 2 ani pentru care comisionul este de 2,5%

Comision administrare (incasat si calculat lunar la valoarea creditului acordat): 0,05%

Prima de asigurare pentru asigurarea imobilului care constituie garantia creditului

Taxa pentru inscrierea in Arhiva Electronica de Garantii Reale Mobiliare a cesiunii politei de asigurare a bunurilor imobile aduse in garantie

Taxa catre bugetul de stat pentru inregistrarea avizelor de garantie

Comision rambursare anticipata (aplicat la suma rambursata in avans):

in primii 3 ani de creditare: 4,5%, minim 30 EUR

intre 3 - 5 ani: 3%, minim 30 EUR

intre 5 - 10 ani: 2,5%, minim 30 EUR

peste 10 ani: 2%, minim 30 EUR

Nivel dobanzi

Pentru REZIDENTIAL EXTRA Bank UNITED

a) Dobanda fixa initial si variabila ulterior*:

|

Moneda |

Dobanda fixa pe o perioada de 2 ani (%/an) |

Dobanda fixa pe o perioada de 3 ani (%/an) |

Dobanda fixa pe o perioada de 5 ani (%/an) |

RON |

|

* in functie de dobanda de referinta BUBOR la 6 luni, la care se adauga o marja fixa

b) Dobanda revizuibila semestrial (negociabila): 9,91%-10,91%/an valabila pentru luna aprilie 2007; dobanda este revizuibila la fiecare 6 luni in functie de cotatiile BUBOR la 6 luni la care se adauga marja fixa negociabila

Pentru REZIDENTIAL SUPER Bank UNITED

c) Dobanda fixa initial si variabila ulterior

|

Moneda |

Dobanda fixa pe o perioada de 1 ani (%/an) |

Dobanda fixa pe o perioada de 2 ani (%/an) |

EUR | ||

USD |

* in functie de cotatiile EURIBOR la 6 luni pentru creditele in EUR si LIBOR la 6 luni pentru creditele in USD, la care se adauga o marja fixa

d) Dobanda revizuibila semestrial, valabila pentru luna aprilie 2007

|

Moneda |

Termen |

Dobanda revizuibila semestrial (%/an) |

EUR |

maxim 30 ani | |

USD |

maxim 30 ani |

*se stabileste in functie de cotatiile EURIBOR la 6 luni pentru creditele in EUR si LIBOR la 6 luni pentru creditele in USD, la care se adauga o marja fixa

Cerere de credit (formular tip Bank UNITED

Certificat de casatorie sau hotarare de divort, daca este cazul (copie)

Adeverinta de salariu (formular tip Bank UNITED, sau alte formulare care sa contina obligatoriu informatiile solicitate de banca), pentru solicitant si daca este cazul, coplatitor(i)

Copii certificate de catre angajatori dupa Cartea de munca (primele si ultimele doua pagini)/contractul individual de munca cu viza directiei generale de munca si protectie sociala/registrul general de evidenta a salariatilor (filele care cuprind elementele de identificare ale angajatorilor si inscrierile referitoare la imprumutat) pentru solicitant si, daca este cazul, pentru coplatitori

Talon de pensie (original sau copie) sau decizie de pensionare

Documente care atesta alte venituri realizate de solicitant din inchirieri, dividende, venituri realizate in strainatate etc. si care pot fi luate in calcul la determinarea capacitatii de rambursare

Documente care atesta existenta surselor proprii de finantare ale imprumutatului: copie extras de cont, conventie, etc.

Extrase din documentatia cadastrala (copie)

BI/CI pentru solicitant si coplatitori, daca este cazul (copie)

B.Documente specifice :

Pentru cumpararea de imobile constituite din teren si constructia situata pe acesta si pentru cumpararea de apartamente cu teren in cota indiviza:

Precontractul de vanzare-cumparare a imobilului

Actul de proprietate asupra imobilului ce face obiectul vanzarii (copie)

Declaratia pe proprie raspundere a vanzatorului, conform Legii 10/2001, ca bunurile imobiliare respective nu sunt revendicate si ca nu exista litigii in legatura cu acestea

2) Pentru construirea unei locuinte pe terenul detinut de solicitantul creditului:

Actul de proprietate/concesionare/drept de superficie/drept de folosinta asupra terenului pe care

urmeaza sa se realizeze constructia (copie)

Declaratia pe proprie raspundere a imprumutatului, conform Legii 10/2001, ca terenul nu este revendicat si ca nu exista litigii in legatura cu acesta

Contractul de construire incheiat cu antreprenorul/societatea de constructii (numai daca lucrarile de construire se realizeaza cu o societate de constructii)

Contract de prestari servicii incheiat cu dirigintele de santier (doar in cazul constructiilor efectuate in regie proprie)

Autorizatia de construire, in baza avizelor si aprobarilor necesare obtinerii acesteia, notata in Cartea Funciara

Aprobarile pentru asigurarea cu utilitati

Proiectul tehnic de executie vizat de Primarie pentru neschimbare

Devizul general incheiat cu antreprenorul/societatea de constructii si, unde este cazul, raportul de evaluare a acestuia

Planul de finantare intocmit pe baza graficului de executare a lucrarilor (in cazul lucrarilor in regie proprie)

Atestat MLPTL/Inspectia de Stat in Constructii (copie) pentru dirigintele de santier/inspectorul tehnic (numai in cazul constructiilor efectuate in regie proprie)

3) Pentru cumpararea unui teren si construirea unei locuinte pe acest teren:

Precontractul de vanzare-cumparare al terenului

Actul de proprietate asupra terenului ce face obiectul vanzarii (copie)

Declaratia pe proprie raspundere a vanzatorului, conform Legii 10/2001, ca terenul respectiv nu este revendicat si ca nu exista litigii in legatura cu acesta

Pentru construirea unei locuinte pe terenul cumparat din credit (punctul 3) se solicita, in a doua etapa, toate documentele prevazute la punctul 2.

Finantarea oricarui proiect de investitii imobiliare, executarea lucrarilor de constructii putand fi realizata atat in regie proprie cat si prin intermediul unei firme de constructii

Posibilitatea Refinantarii creditelor angajate la alte banci sau Bank UNITED

Acordarea creditului fara garanti

Acordarea, la cerere, a unei o perioade de gratie de pana la 12 luni, in cazul in care investitia respectiva include si executarea unor lucrari de constructii

Efort financiar redus prin perioada mare de creditare, oferirea gratuita de catre banca a certificatului de asigurare si posibilitatea de rambursare a unui credit ipotecar pentru investitii imobiliare contractat anterior

Accesul la sume mai mari prin luarea in calcul atat a veniturilor solicitantului cat si ale familiei sale, dupa caz

Suplimentarea cu cel mult 30% a imprumutului initial, in cazul creditelor pentru construirea, reabilitarea, modernizarea, consolidarea sau extinderea locuintelor, la solicitarea beneficiarului de credit, pe baza de documente justificative

Economie de timp, prin apelarea la una

dintre urmatoarele modalitati de rambursare :

oriunde si oricand in tara prin reteaua de ATM-uri Bank UNITED (cea mai extinsa retea) din contul de card de debit, pentru creditele in lei

utilizand serviciul e-Bank UNITED nu mai este necesara deplasarea la banca pentru achitarea ratei de credit

Documentatie de credit simplificata pentru:

solicitantii care au beneficiat de credite garantate cu garantii reale imobiliare de la Bank UNITED in ultimele 12 luni, in aceasta situatie, banca nemaisolicitand copii dupa contractul individual de munca/cartea de munca/registrul general de evidenta a salariatilor

solicitantii care isi incaseaza salariul lunar intr-un cont curent/cont de card la Bank UNITED, banca nemaisolicitand adeverinta de salariu si nici copii dupa contractul individual de munca/cartea de munca/registrul general de evidenta a salariatilor.

ANEXE CAPITOLUL III

ANEXA 1

Denumirea completa a institutiei, inclusiv forma juridica)

Tel Fax sediu social

Tel Fax punct de lucru

Persoana de contact: ___________

Societatea este in procedura de lichidare, faliment sau restructurare DA NU

ADEVERINTA DE SALARIU

Nr. _____ Data __________

Institutia (S.C.) _____ _______ ______ ____________ cu sediul social in loc.____________, str._____ _______ ______ _________ nr.____, judetul/sectorul ____, bl. ___, ap.___ inregistrata la Registrul Comertului sub nr. ___________, cod fiscal/CUI ____________, adeverim prin prezenta ca:

D-nul (d-na) _____ _______ ______ _______________ CNP _____ _______ ______ ___________ este angajatul(a) nostru(a) cu contract de munca pe perioada nedeterminata/ determinata (data expirarii ______________), din anul ____________, in prezent indeplinind functia de __________________ la departamentul _____ _______ ______ ____________, avand o vechime in munca de _____ ani si _____ luni.

La data eliberarii prezentei, salariul de incadrare este de _______________ lei iar salariul net realizat (fara prime si ore suplimentare) in ultimile 3 luni a fost de:

- luna ____________ : _________________ lei,

- luna ____________ : _________________ lei,

- luna ____________ : _________________ lei.

Diferenta dintre salariul de incadrare si salariul net realizat in aceste luni provine din *1 : __________ ______ ____ _____ _______ ______ ___________ __________ ______ ____ __________ ______ ____ _______ (sporuri fixe si orice alte venituri certe, realizate lunar, cu caracter de permanenta).

In prezent inregistreaza urmatoarele retineri pe statul de plata pentru achitarea altor debite:

__________ ______ ____ __________ ______ ____ _____ , iar din modul cum si-a achitat obligatiile anterioare s-a dovedit/ nu s-a dovedit un bun platnic.

Plata drepturilor salariale se face la data de .. si de ... a fiecarei luni.

Prin prezenta ne obligam sa informam in scris BANK UNITED

Ne asumam intreaga responsabilitate cu privire la corectitudinea informatiilor cuprinse in prezentul document si confirmam ca persoanele semnatare sunt autorizate sa reprezinte in mod legal societatea.

Director general (Numele in clar) Director economic (Numele in clar)

(Semnatura si stampila) (Semnatura)

*1 se va completa numai in cazul in care salariul de incadrare este mai mic decat salariul net pentru ultima luna lucrata

*2 daca unitatea emitenta nu doreste sa se angajeze, va taia cu linie continua fiecare rand al paragrafului va semna si stampila, fara a mai face alta insemnare

ANEXA 2

DECLARATIE - ACORD