| CATEGORII DOCUMENTE |

| Statistica |

REGLEMENTAREA SI SUPRAVEGHEREA BANCARA IN UNIUNEA EUROPEANA

Note tehnice

1. Instrumente tehnice de supraveghere prudentiala

1.1. Fonduri proprii

Reguli comune la nivelul Uniunii Europene privind fondurile proprii ale institutiilor de credit au fost introduse de Directiva 89/299/CEE din 17 aprilie 1989 ("Directiva privind fondurile proprii"), ce a fost apoi consolidata in Directiva 2000/12/CE, reconfigurata ulterior ca Directiva 2006/48/CE. Aceste reguli reprezinta un element cheie in crearea pietei unice bancare, intrucat fondurile proprii asigura stabilitatea institutiilor de credit si protejeaza economiile publicului. Armonizarea definitiei fondurilor proprii intareste supravegherea institutiilor de credit si evita distorsionarea competitiei in sectorul bancar datorita existentei unor definitii nationale diferite.

Fondurile proprii, in sens comunitar, sunt compuse dintr-o serie de elemente foarte precis definite si care trebuiesc supuse unor anumite limite si deduceri. Modul de calcul al fondurilor proprii neconsolidate ale unei institutii de credit, conform Directivei 2006/48/CE, este redat in Caseta 1.

Definitia comunitara a fondurilor proprii urmeaza, in mare masura, prevederile Acordului de la Basel din 1988 privind standardele de capital. Prin urmare, fondurile proprii se impart in fonduri proprii de bazasi fonduri proprii suplimentare. Fondurile proprii de baza sunt compuse din urmatoarele elemente: capitalul, rezervele legale si statutare si fondurile pentru riscurile bancare generale. Aceste elemente sunt enumerate in art. 57 al directivei 2006/48/CE la literele a,b,c. (caseta 1 pastreaza notatia din directiva). Fondurile proprii suplimentare sunt toate celelalte elemente enumerate la art. 57 si sunt cel mai adesea definite prin referinta la Directiva 86/633/CEE privind conturile anuale ale bancilor. Prin urmare, in categoria fondurilor proprii suplimentare sunt cuprinse urmatoarele elemente: (d) rezervele de evaluare; (e) corectiile de valoare; (f) rezervele latente si titlurile cu o durata nedeterminatasi alte instrumente - de ex. obligatiuni perpetue - raspunzand anumitor conditii; (g) angajamentele membrilor institutiilor de credit de natura cooperatistasi angajamentele solidare ale imprumutatorilor pentru institutiile de credit organizate sub forma de fonduri; (h) actiunile preferentiale cumulative cu scadenta fixasi imprumuturile subordonate.

CASETA 1 Dupa cum se arata in caseta 1, pentru a calcula suma fondurilor proprii ale unei institutii de credit nu este suficient sa se insumeze elementele precizate anterior. De asemenea, trebuie sa se respecte anumite proportii intre fondurile proprii de bazasi cele suplimentare si, in acelasi timp, anumite elemente trebuiesc deduse. Directiva precizeaza ca statele membre pot sa prevada reguli mai stricte pentru institutiile lor de credit. In acest sens, statele membre pot sa nu includa anumite elemente in definitia nationala a fondurilor proprii, sau sa prevada conditii mai severe pentru a le include, sa solicite deduceri mai importante sau mai numeroase. Trebuie insa precizat ca, in conformitate cu principiul recunoasterii mutuale a supravegherii, statul membru care a prevazut reguli mai stricte nu le poate aplica institutiilor de credit autorizate in alte state membre unde numai exigentele directivei sunt aplicate. In contextul competitiei, institutiile de credit nationale vor fi cu atat mai mult penalizate, cu cat legislatia propriului stat va fi mai severa in definirea fondurilor proprii.

|

Elemente ale fondurilor proprii |

Deduceri |

|

a) Capital varsat, prime din emisiune, excluzand actiunile cumulative preferentiale b) Rezerve publicate c) Fonduri pentru riscuri bancare generale d) Rezerve de reevaluare e) Corectii de valoare f) Anumite instrumente de datorie/de capital si imprumuturi subordonate g) Angajamente ale membrilor institutiilor de credit infiintate ca societati cooperatiste si angajamentele solidare ale unor institutii specifice organizate ca fonduri h) Actiuni de preferinta, cumulative pe termen fix si imprumuturi subordonate |

Deduceri prevazute de directiva 200/12/CE si preluate de Directiva 2006/48/CE: i) Actiuni proprii la valoare contabila detinute de institutiile de credit j) Active necorporale (in sensul art. 4 pct. 9 din Directiva 86/635/CEE) k) Pierderi semnificative ale exercitiului in curs l) Participatii in institutii de credit si financiare care depasesc mai mult de10 % din capitalul lor m) Imprumuturi subordonate si instrumente similare n) Participatii in institutii de credit si financiare sub 10 % din capitalul lor si imprumuturi subordonate si instrumente similare in masura in care depasesc 10 % din capitalul institutiei de credit Deduceri introduse de directiva 2006/48/CE: o) participatii in sensul art. 4(10) detinute de institutiile de credit in institutii de asigurari, de reasigurari si companii holding de asigurari p) instrumente definite la art. 16 (3) al Directivei 73/239/CE si art. 27 (3) din Directiva 2002/83/CE pe care o institutie de credit le detine la institutiile definite la pct o) la care are o participatie q) pentru institutiile de credit care calculeaza expuneri ponderate la risc conform metodei modelelor interne sumele negative ce rezulta din calculele prevazute in Anexa VII, partea 1, pct. 36 si sumele aferente pierderii asteptate calculate conform Anexei VII, partea 1, pct. 32 si 33 r) suma expunerilor pozitiilor securitizate care primesc o pondere de risc de 1250 % cf. Anexei IX, partea 4. |

|

Deduceri si limite: . Fonduri proprii suplimentare (FPS) ≤ Fonduri proprii de baza (FPB) (d+e + f+ g+h) (a +b + c - i - j-k) . [g + h ] < 50 % x Fonduri proprii de baza Totalul elementelor "l" pana la "r" trebuie dedus dupa cum urmeaza: 50 % din FPB si 50 % din FPS |

|

Cerinte de capital pentru riscul de piata au fost introduse in U.E. in martie 1993 prin Prima Directiva privind Adecvarea Capitalului (CAD 1). Aceasta directiva a fost amendata in 1998, prin emiterea directivei CAD II ce permite utilizarea modelelor de tip Value at Risk in determinarea cerintelor de capital. Directiva CAD I, ce se aplica atat institutiilor de credit cat si firmelor de investitii, permite utilizarea unor "fonduri proprii aditionale" (Nivel 3 de Capital) pentru acoperirea riscurilor derivand din portofoliul de negociere ("trading book portfolio"). Aceste fonduri aditionale pot fi asigurate sub forma de datorie subordonata pe termen scurt.

1.2. Cerinte de capital

1.2.1 Cerinte de capital conform cadrului european ce transpune Basel I

Cerinte de capital pentru riscul de credit similare cu cele stabilite de Acordul de la Basel din 1988 (Basel 1) au fost adoptate de U.E. odata cu emiterea Directivei 89/647/EEC privind rata de solvabilitate pentru institutiile de credit, ce a intrat in vigoare la 1 ianuarie 1993. Aceasta directiva a fost consolidata in Directiva Bancara Consolidata (2000/12/CE).

Rata europeana de solvabilitate urmareste doua obiective majore: (1) intarirea cerintelor medii de solvabilitate pentru a proteja deponentii si a asigura stabilitatea sistemului bancar european; (2) armonizarea regulilor prudentiale de supraveghere necesare pentru completarea pietei interne. Ea se aplica tuturor institutiilor de credit, atat pe o baza consolidata, cat si neconsolidata.

Rata europeana de solvabilitate se calculeaza ca raport intre fondurile proprii ale unei institutii de credit si totalul activelor ajustate in functie de riscul de credit. Incepand cu 1 ianuarie 1993, institutiile de credit au fost obligate sa mentina in permanenta o rata a solvabilitatii, asa cum este definita mai sus, de cel putin 8 %. Autoritatile nationale pot stabili un nivel mai ridicat al ratei solvabiliatii, dar aceasta constrangere suplimentara nu se va aplica decat institutiilor aflate sub supravegherea prudentiala a autoritatii competente care le-a fixat.

In ceea ce privese ponderile de risc, acestea au fost fost fixate pe baza activitatii intreprinse de Comitetul consultativ bancar privind coeficientii de observatie si cea a Comitetului de la Basel; la aceste ponderi s-a ajuns prin luarea in considerare a riscului de neindeplinire a obligatiilor contractuale, observat de-a lungul unei perioade de timp in tarile G-10. Abordarea directivei privind ponderile de risc difera in functie de elementele care sunt avute in vedere: activele bilantiere sau elementele in afara de bilant.

Activele bilantiere sunt incadrate in una din cele patru clase de ponderi de risc adoptate de directiva: 0%, 20%, 50% si 100%.

Elementele in afara de bilant, altele decat cele legate de rata dobanzii sau cursul de schimb, sunt clasificate, in functie de riscul pe care il reprezinta, in patru categorii: (1) risc ridicat; (2) risc mediu; (3) risc moderat; (4) risc scazut. Intr-o prima etapa, fiecarui element i se aplica ponderea corespunzatoare clasei de risc careia ii apartine. Pentru a se obtine valoarea ponderata a elementelor in afara de bilant, este necesara o a doua etapa, cand asupra sumelor rezultate din prima etapa se aplica ponderea de risc a contrapartidei.

Pentru elementele in afara de bilant privind rata dobanzii si cursul de schimb exista doua metode de masurare a valorii lor ponderate in functie de risc: metoda evaluarii la pretul de piata si metoda "riscului initial". Intr-o prima etapa, utilizand una din aceste metode, se calculeaza costul de inlocuire a acestor contracte in cazul in care contrapartida nu isi poate indeplini obligatiile. Prima metoda, dupa cum aratasi denumirea sa, se bazeaza pe o evaluare la pretul pietei cu majorari (add-ons) ce permit a se tine cont de riscurile viitoare. Potrivit celei de a doua metode, suma notionalului fiecarui element este multiplicata cu un anumit procent (indicat in tabelul 2 din anexa III a directivei 2000/12/CE), care difera in functie de tipul de instrument si scadenta sa initiala. Metoda, avand un caracter forfetar este mai putin precisa. In a doua etapa, indiferent de metoda adoptata, dupa calcularea costului potential de inlocuire, trebuie multiplicata suma rezultata cu ponderea corespunzand contrapartidei in cauza conform ponderilor de risc, cu exceptia ca ponderea de 100% este inlocuita cu o pondere maxima de 50% pentru a reflecta bonitatea, in general inalta, a participantilor pe pietele financiare la termen. Potrivit Directivei 2006/48/CE, institutiile de credit pot utiliza abordarea Basel I pana la 1 ianuarie 2008.

1.2.2 Cerinte de capital conform cadrului european ce transpune Basel II

Prevederile noului acord privind adecvarea capitalului (Basel II) sunt transpuse in UE prin intermediul Directivei privind cerintele de capital (Capital Requirements Directive), care desemneaza de fapt doua directive ce au fost reconfigurate : Directiva Bancara Consolidata si Directiva privind adecvarea capitalului firmelor de investitii si a institutiilor de credit.

Noul cadru european de adecvare a capitalului se bazeaza pe trei piloni : (1) cerinte minime de capital, (2) un proces individualizat de control (3) disciplina de piata (vezi tabelul 1).

Tabelul 1 : Structura cadrului european de adecvare a capitalului

|

Pilonul 1 Cerinte minime de capital pentru a acoperi: |

Pilonul 2 Proces individualizat de control |

Pilonul 3 Disciplina de piata |

|

-riscul de credit -riscul de piata -riscul operational |

Pentru a se obtine asigurarea ca bancile au sisteme performante de monitorizare si gestiune a riscurilor |

Urmareste cresterea transparentei raportarilor financiare ale bancilor ceea ce va permite compararea cerintelor de capital intre institutii |

Pilastrul 1 - Cerinte minime de capital, ce reprezinta o imbunatatire a prevederilor acordului din 1988, urmareste alinierea mai stransa a cerintelor de capital la riscurile pe care si le asuma bancile si impune acestora sa detina fonduri proprii nu numai in relatie cu riscul de credit si de piata, ci si cu cel operational. Pentru determinarea cerintelor pentru riscul de credit si riscul operational, institutiile de credit pot alege dintr-un meniu de optiuni cu o complexitate in crestere. (vezi tabel 2).

Tabel 2: Meniul de optiuni pentru calculul cerintelor minime de capital

|

Risc de credit |

Risc de piata |

Risc operational |

|

Abordarea standard revizuita |

Abordarea standard |

Abordarea "Indicator de baza" |

|

Abordarea ratingurilor interne: metoda de baza |

Abordarea "Standard" |

|

|

Abordarea ratingurilor interne: metoda avansata |

Modele Interne |

Abordarea "Masuratori Avansate" |

Cerinte de capital pentru riscul de credit

In cazul cerintelor de capital pentru riscul de credit, cadrul european ofera posibilitatea alegerii intre o metoda standard si doua abordari bazate pe sisteme de rating intern ale bancilor.

Metoda standard revizuita imbunatateste cerintele actuale de capital pentru riscul de credit prin introducerea de ponderi mai sensibile la risc. Potrivit acestei metode, noile categorii de ponderi de risc pentru expuneri suverane, imprumuturi interbancare si expuneri corporatiste se bazeaza pe ratinguri externe de credit, emise de agentii recunoscute de rating pentru institutiile debitoare sau tari. De exemplu, expunerilor fata de intreprinderi nu li se mai asociaza o pondere fixa de 100 %, ci ponderi variate (20%, 50%, 100%, 150%) in functie de ratingul de credit corespunzator. In plus, expunerile de tip "retail" au asociata o pondere de 75% , daca ele indeplinesc anumite criterii predefinite, iar creantele garantate cu proprietati rezidentiale primesc o pondere de 35%, ce reflecta riscurile mai scazute ale acestor tipuri de imprumuturi , fata de ponderile de 100% si 50% corespunzatoare cadrului actual inspirat de Acordul Basel I. Pentru masurarea expunerilor interbancare, noul cadru prevede doua optiuni. Prima optiune ia in calcul ratingul de credit al debitorului, in timp ce cea de a doua optiune se bazeaza pe pe un rating cu o categorie mai scazuta decat cea a tarii in care banca este infiintata.

Metodele bazate pe sisteme interne de masurare a riscurilor de credit se adreseaza institutiilor care se angajeaza in operatiuni complexe. In functie de parametrii pe care ii calculeaza institutia insasi, pot fi utilizate doua abordari: metoda de baza ("Foundation IRB Approach") si metoda avansata ("Advanced IRB Approach") . Pentru a se calcula cerinte de capital, in ambele cazuri, expunerile trebuie sa fie grupate in urmatoarele clase: guverne centrale si banci centrale, institutii, firme, creante "retail", creante de tipul actiunilor, pozitii din securitizare, alte active care nu reprezinta obligatii de credit. Pentru fiecare expunere se aplica parametrii specifici de risc, din care unii pot fi calculati de catre banci, in timp ce altii sunt stabiliti de autoritatile de supraveghere. In cazul metodei de baza, institutile de credit pot calcula probabilitatea de nerambursare (probability of default - PD), in timp ce pierderea in caz de nerambursare (loss given default - LGD), expunerea fata de debitor (exposure at default - EAD) si scadenta expunerii (maturity-M) sunt determinate de autoritatea de supraveghere. In cazul metodei avansate, institutile de credit calculeaza toti parametrii de risc. Utilizarea metodelor bazate pe ratinguri interne trebuie aprobata de autoritatile de supraveghere.

Cerinte de capital pentru riscul de piata

Noul cadru european de adecvare a capitalului nu aduce modificari de substanta regulilor actuale privind cerintelor de capital pentru riscul de piata.

Cerinte de capital pentru riscul operational

Aceste cerinte reprezinta un element de noutate fata de acordul Basel I. Ele pot fi calculate cu ajutorul a trei metode ce variaza in privinta complexitatii lor: (1) metoda "indicator de baza", (2) abordarea"standard" si (3) abordarea"masuratori avansate". Metoda "indicator de baza", dupa cum arata si numele, este cea mai simpla. In cazul sau se utilizeaza un singur indicator de risc, la nivelul unei institutii de credit, pentru a se calcula cerintele de fonduri proprii. Institutiile ce urmeaza aceasta abordare trebuie sa detina capital pentru acoperirea riscului operational, corespunzand unui procent fix (15%) din venitul lor mediu anual inregistrat in ultimii trei ani. Abordarea are avantajul ca se poate implementa usor si este aplicabila tuturor bancilor. Ea este potrivita pentru bancile mici care au un portofoliu simplu de activitati. Dezavantajul sau este ca nu raspunde caracteristicilor si cerintelor specifice ale bancilor. Abordarea "standard" presupune gruparea activitatilor banciilor in mai multe categorii: finantarea intreprinderilor, activitati de negociere pe cont propriu, activitati de detaliu, activitati desfasurate cu clienti profesionisti, plati si decontari, servicii de agent, gestiune de active, activitate de intermediere in contul clientelei de detaliu ("retail brokerage"). Venitul brut pentrub fiecare categorie de activitati este considerat ca reprezentand un indicator al expunerii la riscul operational; cerinta de fonduri proprii se determina separat pe fiecare categorie prin aplicarea unui procent specific. Abordarea "masuratorilor avansate" are caracteristic faptul ca cerintele de fonduri proprii sunt calculate pe baza datelor interne ale bancilor privind pierderile operationale potrivit acestei abordari, institutiile de credit pot utiliza o metodologie sau o combinatie de metodologii , cu conditia resopectarii unor criterii de eligibilitate. In cadrul acestor metodologii se includ cele bazate pe volatilitatea veniturilor, cele bazate pe evaluarea activelor, modele parametrice etc. Utilizarea metodelor avansate impune existenta unei aprobari date de autoritatea de supraveghere.

Prevederile Directivei CDR, ce implementeaza cadrul Basel II in UE, pot fi aplicate de institutiile de credit incepand cu 1 ianuarie 2007. Pentru anul 2007, institutiile de credit pot alege intre actualul cadru tip Basel 1 si abordarile simple si de sofisticare medie ale noului cadru. Abordarile cele mai complexe vor fi disponibile incepand cu anul 2008.

1.3. Controlul expunerilor mari

Reguli comune la nivelul U.E. privind controlul concentrarilor excesive de risc de credit au fost stabilite de Directiva Consiliului (92/121/CEE) privind supravegherea si controlul expunerilor mari de credit ("Directiva privind expunerile mari"), ce a intrat in vigoare la data de 31 ianuarie 1994. Aceasta directiva a fost consolidata in Directiva 2000/12/CE, reconfigurata ca Directiva 2006/48/CE.

Reglementarile mai sus amintite au drept principal obiectiv prevenirea concentrarii riscurilor de credit prin limitarea pierderii maxime potentiale pe care o institutie de credit

o poate suferi datorita falimentului unui debitor (unei contrapartide) sau a unui grup de debitori legati intre ei (grup de contrapartide). Totodata, ele urmaresc armonizarea criteriilor aplicate de autoriatile de supraveghere europene pentru a determina gradul de concentrare a expunerilor si inlaturarea distorsiunilor in domeniul concurentei, prin aceea ca orice institutie de credit va fi supusa acelorasi limite prudentiale.

Definitia expunerilor de risc. Expunerile avute in vedere de directiva 2006/48/CE sunt cele cuprinse in nomenclatura riscurilor de credit precizata in dispozitiile referitoare la rata de solvabilitate a institutiilor de credit ale aceleiasi directive. Deoarece scopul directivei este de a limita pierderea maxima potentiala pe care o institutie de credit o poate suferi datorita expunerii mari fata de o contrapartida sau un grup de contrapartide, expunerile de credit sunt luate in considerare la valoarea lor nominala, deci fara a se aplica ponderi de risc. In privinta acestei atitudini, in comentariul la propunerea de directiva privind expunerile mari, Comisia a subliniat ca stabilirea de limite asupra riscului maxim de pierdere pe care poate sa-l inregistreze o institutie fata de un client, cere o abordare prudenta care sa aiba in vedere expunerile la valoarea lor nominala, fara a reduce aceste valori prin aplicarea unor ponderi de risc determinate in functie de gradul de risc perceput al contrapartidei. Dupa cum se va vedea in continuare, directiva va permite, in anumite conditii, derogari de la aceasta filozofie de reglementare prudentiala.

Expunere mare In conformitate cu prevederile directivei 2006/48/CE, un risc asumat de o institutie de credit fata de un client sau un grup de clienti legati, este considerat o expunere mare atunci cand valoarea sa atinge sau depaseste 10 % din fondurile sale proprii. Totodata, directiva precizeaza ca notiunea un grup de clienti legati inseamna:

" (a) doua persoane fizice si juridice, sau mai multe, care constituie, pana la proba contrara, un ansamblu din punct de vedere al riscului, intrucat una dintre ele detine asupra uneia sau altora, direct sau indirect, o putere de control; sau

(b) fie doua persoane fizice sau juridice, sau mai multe, intre care nu exista legatura de control in sensul de la punctul (a), dar care trebuie sa fie considerate ca un ansamblu din punct de vedere al riscurilor, intrucat exista intre ele asemenea legaturi incat este probabil ca, daca una dintre ele se va confrunta cu probleme financiare, cealalta sau toate celelalte vor cunoaste probleme de rambursare".

Formularea de mai sus surprinde atat situatia cand exista legaturi juridice intre clienti (putere de control), cat si cazurile cand exista legaturi economice.

Raportarea expunerilor mari Supravegherea expunerilor mari se bazeaza pe notificari regulate ale expunerilor mari catre autoritatea nationala de supraveghere bancara. Directiva permite doua metode de raportare, care sunt la alegerea statelor membre: (1) notificarea tuturor expunerilor, cel putin o data pe an, combinata cu raportarea in timpul anului a oricarei noi expuneri mari si a oricaror cresteri ale expunerilor mari existente cu cel putin 20 % fata de comunicarea precedenta; (2) notificarea tuturor expunerilor mari de cel putin patru ori pe an.

Limita privind expunerile individuale Directiva prevede la art. 11 ca: "o institutie de credit nu isi poate asuma fata de acelasi client, sau fata de acelasi grup de clienti legati, riscuri a caror suma totala depaseste 25 % din fondurile sale proprii".

Limita agregata privind totalul expunerilor mari Pe langa limitele individuale prezentate anterior, directiva prevede si o limita ce se aplica asupra ansamblului riscurilor mari. In acest sens, pentru a preveni acumularea unui volum ridicat de expuneri mari ("clustering of big exposures"), directiva interzice unei institutii de credit sa-si asume o suma totala de riscuri mari, superioara procentului de 800 % din fondurile sale proprii.

Limite specifice Experienta supraveghetorilor bancari a demonstrat ca riscurile sunt mai mari atunci cand expunerile sunt angajate fata de o persoana legata de institutia de credit (filiala sa, intreprinderea mama sau o filiala a acesteia). Prin urmare, directiva prevede in asemenea cazuri o limita mai stricta, respectiv de 20 %. Statele membre pot sa nu solicite aplicarea limitei de 20 %, daca aplica un control particular asupra riscului in cauza. Ele trebuie sa informeze Comisia europeanasi Comitetul European Bancar despre continutul unor asemenea masuri sau proceduri. Prezumtia unui risc sporit atunci cand expunerea este fata de persoane legate, nu se aplica atunci cand riscul este asumat fata de entitati care intra in perimetrul de consolidare al institutiei de credit, intrucat se considera ca supravegherea consolidata permite un control eficace al riscurilor. Intr-un asemenea caz, directiva permite statelor membre sa exonereze, partial sau total, institutiile de credit de la aplicarea limitelor amintite mai sus.

Exceptii posibile Directiva autorizeaza statele membre sa excepteze de la aplicarea limitelor pe care le prevede (20 %, 25 % sau 800 %) anumite expuneri care sunt enumerate la art. 113. O parcurgere a listei acestora arata ca expunerile avute in vedere sunt cele ce beneficiaza de ponderi de risc scazute, conform nomenclatorului precizat in dispozitiile referitoare la calcularea ratei de solvabilitate. Autorizand statele membre sa aplice exceptii in privinta activelor la care riscul de neexecutare a obligatiilor este foarte mic, directiva permite, in fapt, institutiilor de credit sa aplice conceptul ponderilor de risc in cazul expunerilor mari. Aceasta situatie este in contradictie cu principiul prezentat in introducerea la directiva, cum ca o asemenea abordare este incompatibila cu supravegherea expunerilor mari, care nu se ocupa de riscul de contrapartida, ci de riscul de concentrare.

1.4. Participatii de capital ale institutiilor de credit in sectorul nebancar

Legislatia bancara europeana reglementeaza problema participatiilor de capital in art. 120 al Directivei 2006/48/CE (fostul articol 12 al celei de-a doua directive de coordonare bancara). Articolul stabileste ca nici o institutie de credit nu poate detine o participatie calificata mai mare de 15 % din fondurile sale proprii intr-o intreprindere care nu este nici institutie de credit sau financiara, nici o intreprindere a carei activitate este in continuarea directa a activitatii bancare sau priveste servicii auxiliare celor bancare1. Expunerea fata de aceste intreprinderi este plafonatasi prin stabilirea unei limite asupra sumei globale a tuturor participatiilor calificate ale unei institutii de credit in intreprinderi comerciale si industriale (participatii non-financiare) care trebuie sa fie de 60 % din fondurile proprii ale institutiei de credit.

Dupa cum se observa, pentru a calcula cele doua limite trebuie sa se tina cont numai de participatiile calificate, sau, altfel spus, de participatiile de capital care depasesc 10 % din capitalul intreprinderii nefinanciare (in calculul participatiilor calificate nu se vor lua in considerare acele valori mobiliare detinute temporar). Prin urmare, directiva lasa deplina libertate statelor membre pentru a include sau nu participatiile necalificate in calculul limitelor aplicabile participatiilor de capital. De asemenea, trebuie observat ca limitele prescrise de directiva sunt limite maxime, autoritatile nationale avand dreptul de a stabili praguri mai reduse ale participatiilor de capital pentru institutiile de credit aflate in sfera lor de reglementare. Mai trebuie adaugat ca limitele prevazute de directiva se aplica pe

o baza consolidata.

Din cele prezentate mai sus, rezulta ca cele doua limite nu se refera la participatiile financiare, adica participatiile de capital in institutii de credit, societati financiare sau o institutie a carei activitate se afla in prelungirea directa a activitatii bancare (leasing, factoring etc.). Totodata, directiva precizeaza ca statele membre au libertate deplina in a aplica sau nu cele doua limite participatiilor la societati de asigurare. In mod similar, actiunile detinute in mod temporar ca urmare a unei operatiuni de asistenta financiara in vederea asanarii sau salvarii unei intreprinderi, sau ca urmare a unei operatiuni de subscriere cu preluare ferma, sau in nume propriu, dar in contul tertilor, nu sunt incluse in calculul limitelor stabilite de directiva.

Limitele prevazute de directiva nu pot fi depasite decat in circumstante exceptionale. In asemenea cazuri, autoritatile de supraveghere bancara trebuie sa solicite institutiilor de credit sa-si majoreze fondurile proprii sau sa ia alte masuri cu efect echivalent. Respectarea limitelor se asigura prin monitorizare si supraveghere pe o baza consolidata. Directiva permite statelor membre sa nu aplice cele doua limite mai sus mentionate, daca in legislatia lor nationala se prevede ca excedentele de participatii calificate in raport cu limitele respective vor fi acoperite integral cu fonduri proprii si acestea nu intra in calculul ratei de solvabilitate. Prin urmare, aceasta permisiune nu prejudiciaza obiectivele urmarite de directiva de a se obtine asigurarea ca baza de capital a unei institutii de credit nu va fi afectata de investitii cu un grad mai ridicat de risc.

1.5. Controlul actionarilor

In domeniul controlului calitatii actionarilor, cea de-a doua directiva de coordonare bancara a stabilit o serie de reguli, ce au fost preluate in Directiva 2000/12/CE, reconfigurata ulterior ca Directiva 2006-48-CE. Aceste reguli stabilesc urmatoarele:

a) obligatii de informare privind modificarea structurii actionariatului unei institutii de

credit si datoria de informare periodica asupra repartitiei capitalului social; b) posibilitatea ca autoritatile competente sa se opuna achizitionarii unei participatii

calificate sau majorarii acesteia; c) obligatia ca autoritatile competente din statele membre sa sanctioneze

nerespectarea indeplinirii obligatiilor mai sus mentionate; d) obligatia ca statele membre sa ia masuri pentru a inlatura influenta negativa pe care

o exercita actionarii semnificativi asupra gestiunii unei institutii de credit.

Obligatia de informare a autoritatilor de supraveghere cand se intentioneaza sa se achizitioneze sau sa se renunte la o participatie semnificativa. Potrivit directivei 2006/48/CE, orice persoana, fizica sau juridica, care intentioneaza sa detina, direct sau indirect, o participatie calificata intr-o institutie de credit trebuie sa informeze in prealabil autoritatile competente si sa comunice suma acestei participatii. O participatie calificata este definita de directiva analizata drept " detinerea intr-o intreprindere, direct sau indirect, a cel putin 10% din capital sau din drepturile de vot sau orice alta posibilitate de a exercita o influenta semnificativa asupra gestiunii intreprinderii unde exista participatia."

Informarea autoritatilor de supraveghere este, de asemenea obligatorie, atunci cand o persoana fizica sau juridica doreste sa-si majoreze participatia calificata, inasa fel incat proportia drepturilor de vot sau a actiunilor detinute de aceasta va atinge sau va depasi plafoanele de 20 %, 33 % sau 50 %, sau institutia de credit se va transforma in filiala a acesteia. Conform directivei, autoritatile de supraveghere dispun de un interval de 3 luni de la data informarii pentru a se opune achizitiei, dacatinand seama de necesitatea de a garanta o gestiune sanatoasasi prudenta a institutiei de credit, ele nu sunt satisfacute de calitatea persoanei respective. De asemenea, directiva precizeaza ca orice persoana fizica sau juridica trebuie sa informeze in prealabil autoritatile competente de intentia sa de a-si diminua participatia sa calificata in asa maniera, incat proportia drepturilor sale de vot sau a actiunilor detinute va scadea sub plafoanele de 20 %, 33 % sau 50 % sau institutia de credit va inceta a fi filiala sa. Aceste reguli au un caracter minimal, intrucat autoritatile nationale pot stabili cerinte mai severe.

Obligatia de informare periodica in sarcina institutiilor de credit Potrivit directivei 2006/48/CE, institutiile de credit trebuie sa comunice autoritatii de supraveghere bancara, din momentul din care au luat la cunostinta, achizitiile si cesiunile de actiuni care au depasit in sus sau in jos pragurile stabilite (20 %, 33 %, 50 %). De asemenea, legislatia comunitara stabileste in sarcina institutiilor de credit si obligatia de a comunica autoritatii de supraveghere bancara, cel putin o data pe an, atat identitatea actionarilor sau asociatilor care poseda participatii calificate, cat si suma acestor participatii, asa cum rezulta din datele inregistrate la adunarea generala a actionarilor sau asociatilor sau din informatiile primite in conformitate cu obligatiile ce revin societatilor cotate. In acest fel, autoritatea de supraveghere obtine informatii actualizate care-i sunt utile pentru a-si exercita competentele in ceea ce priveste supravegherea consolidata, expunerile mari, reguli speciale pentru acordarea creditelor catre actionari.

Achizitionarea de participatii fara a informa sau impotriva opozitiei autoritatii de supraveghere Directiva 2006/48/CE enumera in art. 21 (2) diversele sanctiuni care trebuie aplicate de catre autoritatile de supraveghere din tarile membre ale U.E. in cazul achizitionarii sau majorarii unei participatii calificate, fara a fi fost precedata de comunicare sau, desi aceasta obligatie a fost respectata, achizitionarea sau majorarea respectivei participatii s-a facut in ciuda opozitiei autoritatii de supraveghere. Sanctiunile avute in vedere de directiva se refera la injonctiuni, la amenzi de aplicat persoanelor vinovate si la suspendarea drepturilor de vot atasate actiunilor sau partilor sociale detinute de persoanele in cauza. Sanctiunile precizate in directiva constituie un regim minim, alte sanctiuni putand fi stabilite in dreptul national. Ele au, totodata, un caracter exemplificativ, in afara de cazul cand participatiile sunt achizitionate in dispretul autoritatii de supraveghere cand sanctiunea trebuie sa se materializeze, obligatoriu, in suspendarea drepturilor de vot atasate.

Influenta negativa asupra gestiunii sanatoase si prudente a unei banci exercitata de actionarii semnificativi Articolul 21 (2) al Directivei 2006/48/CE prevede ca, in cazul in

care influenta exercitata de actionarii semnificativi este susceptibila a se face in detrimentul unei gestiuni prudente si sanatoase a institutiei de credit, autoritatile competente iau masuri adecvate pentru a pune capat acestei situatii. Aceste masuri pot sa cuprinda injonctiuni, sanctiuni cu privire la conducatori sau suspendarea drepturilor de vot atasate actiunilor sau partilor sociale detinute de respectivii actionari sau asociati.

2. Supravegherea bancara bazata pe evaluarea riscurilor

2.1 Implicatiile BASEL II asupra procesului de supraveghere bancara

In conditiile dezvoltarii, pe scara larga, de catre banci, a unor metodologii sofisticate de masurare si gestionare a riscurilor, regulile simple si statice ale primului acord (Basel I) au devenit in ultimii ani din ce in ce mai putin relevante. S-a simtit, astfel, nevoia crearii unui cadru de adecvare a fondurilor proprii mult mai sensibil fata de riscurile bancare si care sa ofere stimulente bancilor in ceea ce priveste imbunatatirea sistemelor de masurare si management al riscurilor. Revizuirea acordului s-a axat, in principal, pe cresterea gradului de analizasi masurare interna a riscurilor, schimbarile intervenite in estimarea acestora permitand bancilor sa-si creeze propriul profil de risc (tinand cont si de apetitul pentru risc al fiecarei institutii de credit).

Pe langa cerintele minime de capital, s-au introdus doi piloni suplimentari: un proces sporit de supraveghere si o utilizare eficienta a disciplinei de piata, a caror implementare are ca obiect promovarea sigurantei si soliditatii sistemului financiar si sporirea egalitatii competitive a bancilor.

O componenta esentiala a cadrului de adecvare a capitalului este analiza de supraveghere, strict legata de cerintele minime de capital si de disciplina de piata. Se anticipeaza ca bancile sa opereze la un nivel situat peste indicatorii minimi de adecvare a capitalului si, de asemenea, se asteapta ca bancile sa dispuna de politici si de un proces intern de evaluare a adecvarii capitalului care sa fie comensurate in functie de profilul de risc, operatiunile si strategia de afaceri a respectivelor banci. Rolul supraveghetorilor, in momentul in care evalueaza pozitia unei banci, este de a revizui evaluarile interne ale bancii cu privire la adecvarea capitalului, de a garanta ca pozitia bancii este consecventa cu profilul si strategia sa de risc, si de a solicita ajustari in cazul in care capitalul bancii nu ofera o protectie suficienta in fata riscului. Supraveghetorii trebuie sa dispuna, de asemenea, de instrumente robuste pentru identificarea si implicarea in situatiile in care nivelurile de capital in scadere ridica intrebari cu privire la capacitatea unei banci de a face fata socurilor activitatilor (ex. sistemele de rating si de avertizare timpurie).

Acordul Basel II are in vedere dezvoltarea rolului activ al autoritatilor de

supraveghere, prin intermediul celui de-al doilea pilon, in urmatoarele aspecte:

Evaluarea procedurilor interne ale bancilor privind adecvarea capitalului la profilul de risc. Acestea includ: metodologii care sa acopere toate riscurile importante ale bancii; norme interne care sa realizeze adecvarea strategiilor bancii la nivelul capitalului (stabilit in functie de risc); controale interne, supraveghere si audit care sa asigure integritatea sistemului de management global. Responsabilitatea intocmirii acestor proceduri revine totusi managementului bancii.

Verificarea modului in care sunt aplicate a procedurilor interne de catre functionarii bancari referioare la adecvarea capitalului, a strategiilor aferente si a capacitatii acestora de a monitoriza si de a respecta cerintele stabilirii ratelor de capital reglementate.

Identificarea factorilor de risc si, apoi, a parghiilor necesare pentru a determina institutiile de credit sa mentina un nivel suplimentar al capitalului fata de limitele minime rezultate din regulile cantitative ale Pilonului 1.

Implementarea unor mecanisme de interventie timpurie, capabile sa previna scaderea capitalului sub nivelurile minime solicitate pentru acoperirea caracteristicilor de risc ale unei anumite banci. In conditiile in care volumul capitalului nu este mentinut corespunzator, autoritatile de supraveghere trebuie sa solicite actiuni de remediere rapida. Printre mijloacele de aplicare ale acestui principiu se numara: intensificarea monitorizarii activitatii bancii; restrictionarea platii dividendelor; solicitarea pregatirii si implementarii de catre banca a unui plan de imbunatatire a nivelului capitalului; solicitarea ca banca sa-si majoreze imediat capitalul.

Cele prezentate au intarit trecerea catre o noua etapa a supravegherii prudentiale,

respectiv de la supravegherea cantitativa, de stabilire a conformantei institutiilor de

credit cu cerintele instituite de normele de prudenta bancara "compliance supervision", la

o etapa superioara, calitativa, orientata catre evaluarea riscurilor la care institutiile de

credit prin specificul activitatii acestora se pot expune, asa numita "risk based

supervision

Premisele trecerii la o abordare preponderent orientata catre evaluarea riscurilor au fost

create, in principal, prin aparitia reglementarilor privind organizarea activitatii si

sistemului de control intern al institutiilor de credit, administrarea riscurilor semnificative,

organizarea si functionarea compartimentului de audit intern al acestora, dar si a celor

care vizeaza adecvarea capitalului institutiilor de credit.

Ca urmare a noii abordari, activitatea de supraveghere se orienteaza din ce in ce

mai mult spre analiza profilului de risc al institutiei de credit, a mijloacelor si

instrumentelor existente la indemana conducatorilor acesteia pentru gestionarea

eficienta a riscurilor specifice.

2.2 Profilul de risc

Profilul de risc este expresia sintetica a caracteristicilor expunerilor unei institutii de credit din perspectiva:

¾ elementelor supuse aparitiei riscului (tipuri de

facilitati) ¾ calitatea debitorilor ¾ sensul evolutiei riscului;

¾ gradul de concentrare (zone

geografice, sectoare de activitate, valuta si termenul

plasamentului);

¾ diminuatorii de risc asociati

Spre exemplu, doua banci cu acelasi volum de credite pot avea profiluri de risc diferite. Imprumuturile acordate de banca A sunt credite ipotecare acordate populatiei autohtone, in timp ce imprumuturile acordate de banca B sunt credite de trezorerie acordate nerezidentilor. Profilul de risc se formeaza in functie de cultura organizationala a institutiei de credit, strategia si activitatile zilnice privind plasarea resurselor atrase.

Un rol important il detine crearea sau imbunatatirea unor instrumente de sprijin indirect al activitatii de supraveghere bancara, respectiv:

registrul de credite;

ratingul bancar; si

colaborarea cu alte autoritati de supraveghere din tara sau din strainatate.

2.2.1 Registrul de credite

Numeroase studii privind rolul registrelor de credit, fie ele teoretice sau empirice, arata ca prin difuzarea de informatii privind debitorii catre un birou de credit, bancile contribuie la reducerea efectelor selectiei adverse si a hazardului moral, ajuta la evaluarea mai judicioasa a riscului de credit, imbunatateste accesul solicitantilor de credit la resursele bancilor si sustine stabilitatea financiara a sistemului bancar.

Autoritatile de supraveghere folosesc informatia colectata prin registrele publice de credit atat pentru sustinerea activitatilor on-site, cat si a celor off-site. Printre cele mai des intalnite functionalitati ale registrelor publice de credit se numara determinarea expunerilor agregate pe fiecare debitor2 fata de sistemul bancar, aprecierea profilului de risc a institutiilor de credit, monitorizarea activitatii de provizionare si analizarea tendintelor sistemice in activitatea de creditare.

Multe dintre registrele publice de credit au fost infiintate ca raspuns la aparitia unei crize bancare cauzata de falimentul unor mai debitori. Monitorizarea nivelului de concentrare a creditelor si informarea bancilor din sistem asupra acestor riscuri ramane un obiectiv de baza pentru majoritatea registrelor de credit. In plus, pot fi identificate acele institutii de credit care conduc o politica de provizionare necorespunzatoare prin monitorizarea diferentelor sistematice de clasificare a creditelor acordate de banci diferite aceluiasi debitor.

In procesul de monitorizare a riscului sistemic, analizarea tendintelor in activitatea de creditare favorizeaza identificarea factorilor care pot impieta asupra stabilitatii financiare si chiar cuantificarea efectelor sistemice folosind modele de stress-testing.

In contextul BASEL II, rolul registrelor de credit in scopuri de supraveghere a capatat o noua dimensiune: valorificarea superioara a informatiilor incluse in aceste baze de date prin utilizarea lor in procesul validarii modelelor interne de rating. In acest sens, trebuie evidentiata utilitatea registrelor de credit in cadrul activitatii de backtesting si elaborarea de referentiale ("benchmarking") pentru evaluarea riscului de credit. Ideea unei astfel de functionalitati este de natura recenta, fiind evidentiata, in special, in cateva studii teoretice precum Artigas (2004) si Powell, Mylenko, Miller si Majnoni (2004). Totusi, evaluarea companiilor ne-financiare pe baza unor sisteme de rating nu este o practica noua pentru unele dintre autoritatile de supraveghere din Europa. Dupa cunostinta noastra, Comisia Bancara Francezasi Banca Italiei folosesc sisteme de rating pentru corporatii inca din anii `70, respectiv `90 in scopul evaluarii eligibilitatii instrumentelor de debit emise de corporatii3, aprecierii profilului de risc al portofoliului de credite sau pentru studii de cercetare.

Artigas (2004) remarca potentialul deosebit pe care il au registrele de credit in evaluarea pierderii asteptate din credite (eng, "expected loss") pe baza calcularii probabilitatii de nerambursare (eng, "probability of default"), a pierderii datorate nerambursarii (eng, "loss

in sensul notiunii de "expunere pe un singur

debitor"

3 in vederea rescontarii lor de catre bancile detinatoare la banca

centrala

given default") si a expunerii in caz de nerambursare (eng, "exposure at default"). Totodata, sunt sugerate si metodologiile asociate. In ceea ce priveste probabilitatea de nerambursare, validarea modelelor interne, din care acest parametru este obtinut, se realizeaza in doua etape: (a) verificarea acuratetei clasificarii debitorilor; (b) testarea acuratetei calcularii probabilitatii de nerambursare asociate fiecarei clase de rating in parte. Artigas atragea atentia ca in timp ce pentru validarea modelelor privind clasificarea debitorilor exista disponibile metodologii avansate (determinarea puterii de discriminare pentru un anumit sistem de rating), in cazul testarii calitatii calibrarii probabilitatii de nerambursare asemenea tehnici nu sunt la fel de bine dezvoltate. Nivelul, inca, redus de dezvoltare al instrumentelor statistice ce pot fi utilizate pentru validarea probabilitatii de nerambursare face necesara cautarea de solutii alternative pentru intarirea sprijinului menit sa fundamenteze decizia supraveghetorului, astfel incat concluziile sa fie fundamentate stiintific. O solutie posibila prezentata de autor este definirea si utilizarea ca referential a unui sistem de rating (similar celor utilizate de banci). Intervine in acest caz rolul registrului de credit de a furniza un set minim de date care sa permita estimarea modelului de rating. Trebuie subliniata optiunea autorului privind sursa datelor calibrarii sistemului de rating, respectiv, in exclusivitate, registrul de credit.

Powell, Mylenko, Miller si Majnoni (2004) au pus in evidenta rolul registrelor de credit privind imbunatatirea calitatii analizelor riscului la nivelul bancilor si intarirea capacitatii administrative a autoritatii de supraveghere. Dintre functiile privind sprijinirea actiunilor de supraveghere bancara autorii retineau folosirea registrelor de credit ca instrument stiintific complementar pentru: (a) determinarea necesarului de provizioane, (b) calcularea riscului de credit, respectiv probabilitatea de nerambursare, (c) validarea ratingurilor interne de credit. Trebuie mentionat ca studiul respectiv nu ofera solutii metodologice explicite privind implementarea actiunilor prezentate anterior, ci doar cateva linii directoare privind arhitectura unui sistem informational care sa acopere cerintele de date in vederea estimarilor necesare. Autorii noteaza ca prima etapa, definirea unui set minim de parametri pe baza caruia, apoi, sa se elaboreze structura si sistemul relational menit sa asigure finalitatea mentionata. Retinem, totusi, utilizarea modelelor de probabilitati conditionale probit si logit pentru realizarea previziunilor privind probabilitatea de nerambursare, in contextul testarii importantei utilizarii atat a informatiei negative, cat si a informatiei pozitive pentru elaborarea unei metodologii de credit scoring.

Banca Frantei este prima banca centrala care a creat un sistem integrat de date privind creditele si unele caracteristici ale societatile comerciale (Le Fichier Bancaire des Entreprises - FIBEN) cu statut de institutie externa de evaluare a creditului (ECAI). FIBEN a fost creat pe structura unui sistem infiintat in anii `70 in vederea furnizarii de ratinguri pentru companiile franceze. Initial, finalitatea acestui proces consta in selectarea in cadrul operatiunilor de politica monetara, in calitate de colateral eligibil a creantelor institutiilor de credit asupra companiilor cu cel mai bun rating. In prezent, acest sistem este utilizat fara a fi limitativ in activitatea de supraveghere a institutiilor de credit, analiza riscurilor, informarea partenerilor obisnuiti ai Bancii Frantei (atat banci, cat si agenti economici) si sprijinirea acestora in luarea deciziilor, punerea la dispozitia firmelor furnizoare de date pentru Centrala Bilanturilor a dosarelor de analiza financiara si a rapoartelor sectoriale.

In contextul actual al implementarii BASEL II, dezvoltarea functionalitatilor FIBEN a urmat cursul obtinerii calitatii de ECAI. Candidatura FIBEN a fost evaluatasi aprobata de catre Comisia Bancara impreuna cu Ministerul Economiei si Finantelor din Franta la inceputul anului 2007. Aceasta solutie de autorizare a FIBEN atenueaza din dimensiunea unui posibil conflict de interese la nivelul Bancii Frantei intre implicarea angajatilor sai in supravegherea activitatii institutiilor de credit (prin intermediul Comisiei Bancare4) si furnizarea de ratinguri pentru contrapartidele acestora.

Sistemul de rating elaborat de Departamentul de Supraveghere din cadrul Bancii Italiei a fost utilizat initial in scopuri de cercetare si ca resursa informationala suplimentara pentru analiza profilului de risc al institutiilor de credit. Sistemul informational se bazeaza pe exploatarea datelor stocate in Registrul Central de Credite si Centrala Bilanturilor. Registrul Central de Credite este gestionat direct de Banca Italiei si cuprinde informatii atat despre creditele ce depasesc valoarea de 75,000 euro, cat si despre toate creditele

Comisia Bancara este autoritatea de supraveghere bancara din Franta, dupa cum am mai mentionat si in cadrul capitolului 3.2.2.3. Desi Comisia Bancara este o entitate juridica distincta de Banca Frantei, trebuie mentionat, pe de o parte, ca Guvernatorul Bancii Frantei este si Presedintele Consiliului de Administratie al Comisiei Bancare, iar pe de alta parte ca, in baza unui acord realizat intre cele doua institutii, Banca Frantei furnizeaza specialisti Comisiei Bancare in vederea supravegherii institutiilor de credit franceze.

ce fac parte din categoria creditelor problema (eng, "bad loans"), indiferent de suma. Informatiile sunt furnizate de banci si de alte institutii de intermediere financiara.

2.2.2. Sistemele de rating bancar

Ratingul bancar reprezinta o modalitate eficienta de evaluare a performantei institutiilor de credit, a carei utilitate este consacrata la nivel mondial. Scopul aplicarii sale este identificarea, intr-o faza incipienta, a acelor banci care sunt ineficiente sub aspect financiar si operational sau manifesta trenduri adverse solicitand, din partea autoritatii de supraveghere, o atentie sporita. Astfel, sansele de reabilitare a bancilor in dificultate cresc, iar comunicarea autoritatii de supraveghere cu operatorii din piata se imbunatateste.

Sistemele de rating bancar utilizeaza informatii relevante despre caracteristicile unei institutii de credit si contrapartidele acesteia pe baza carora este furnizata o masura sintetica a performantelor si/sau vulnerabilitatilor lor. Sistemul de rating bancar si de avertizare timpurie - CAMELS (dezvoltat in anii `80 de FED-ul american) este un astfel de instrument.

Sistemul CAMELS se bazeaza pe evaluarea a sase componente care reflecta intr-o maniera uniformasi cuprinzatoare conditia financiara a unei banci, in conformitate cu legislatia bancarasi regulile de buna practica.

Pe fundamente similare au fost construite sisteme de rating precum ORAP (Franta), BAKIS (Germania), PATROL (Italia) si RATE (Marea Britanie). Indicatorii ce caracterireaza componentele specifice ale sistemului de rating CAMEL, intervalele valorice aferente notei corespunzatoare fiecarui indicator, precum si modalitatea de agregare a punctajelor individuale este preluatasi de sistemul de rating bancar utilizat de catre Banca Nationala a Romaniei - CAMPL. Incepand cu anul 2001 acest sistem de rating presupune analiza unei componente in plus, si anume 'Calitatea actionariatului', devenind sistemul de rating CAAMPL.

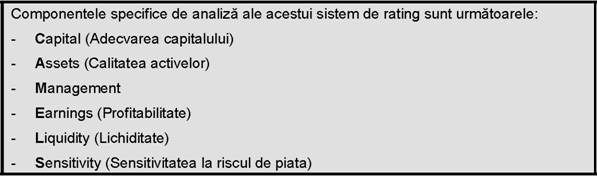

Sistemul de rating bancar CAAMPL se bazeaza pe evaluarea a sase componente care reflecta intr-o maniera uniformasi cuprinzatoare performantele unei banci, in conformitate cu legislatia si reglementarile bancare in vigoare. Componentele specifice procesului de examinare a sigurantei si soliditatii institutiilor de credit sunt urmatoarele:

adecvarea capitalului

adecvarea capitalului

calitatea actionariatului

calitatea activelor

management

profitabilitate

lichiditate

Fiecare din cele sase componente sunt evaluate pe o scara de valori cuprinsa intre 1 si 5, astfel incat 1 reprezinta cel mai performant nivel si 5 cel mai scazut, marcand nivelul maxim de preocupare a autoritatii bancare. Patru din aceste componente (C- adecvarea capitalului, A - calitatea activelor, P - profitabilitate, L-lichiditate) sunt evaluate pe baza unor indicatori. Intervalele valorice au fost stabilite pornind de la standardele internationale in materie si de la conditiile specifice sistemului bancar romanesc. In timpul actiunilor de inspectie on site, analiza se completeaza cu celelalte doua componente, calitatea actionariatului - A si managementul - M, care contribuie in mod direct la stabilirea profilului de risc al bancilor, a politicilor si strategiilor de dezvoltare, precum si la aprecierea conformitatii cu cerintele prudentiale.

Fiecare banca primeste cate un rating pentru fiecare indicator de analiza, pentru fiecare componenta CAAMPL (actualizate periodic in urma actiunilor de inspectie la sediul bancilor) si in final un rating compus si un scor final ce reprezinta punctajul total acordat indicatorilor ce definesc elementele CAAMPL.

2.2.3.Cooperarea cu alte autoritati de supraveghere

Cresterea integrarii si interdependentei intre diferitele sectoare ale sistemului financiar face necesara intarirea angajamentelor de conlucrare intre autoritatile de supraveghere ale pietei financiare, printr-o abordare comuna a problemelor intersectoriale, stabilirea de canale de comunicare adecvate, eliminarea eventualelor suprapuneri ale activitatilor de supraveghere si solutionarea necesitatilor de reglementare.

Memorandumurile de intelegere intre autoritatile de supraveghere nationale urmaresc, in special, tratarea intr-o maniera eficace si coerenta a problemelor intersectoriale si stabilirea unor aranjamente practice de conlucrare. Principiile in baza carora se desfasoara, in general, colaborarea dintre autoritatile de supraveghere sunt urmatoarele:

¾ delimitarea precisa a responsabilitatilor intre autoritatile competente;

¾ transparenta si cooperare in procesul de elaborare a initiativelor legislative si a reglementarilor specifice; precum si

¾ schimb continuu de informatii in conditii de confidentialitate.

Din punct de vedere operational, memorandumurile de intelegere prevad crearea unor grupuri de lucru interinstitutionale si elaborarea procedurilor de functionare a acestora. In acest sens, se poate decide constituirea unor comitete tehnice cu caracter permanent, care acopera problematica principalelor domenii de interes pentru autoritati, respectiv: Comitetul de Stabilitate Financiara; Comitetul de Supraveghere si Control; Comitetul de Reglementare; Comitetul Sisteme de Plati; Comitetul Statistici Financiare. De asemenea, practicile internationale evfidentiaza posibilitatea infiintarii unor comitete ad-hoc, in functie de necesitatile specifice.

2.3 Auditarea proceselor interne

Sistemele de control intern si audit sunt de asemenea analizate si evaluate avand in vedere ca acestea au rolul primordial in detectarea oricarei disfunctii in activitatea curenta a institutiei de credit si in detectarea, inca din faza incipienta, a oricarei fraude. In fapt, sistemul de control intern reprezinta instrumentul de baza aflat la indemana conducerii bancii in detectarea timpurie a fraudelor, acest lucru neputand fi lasat in sarcina supraveghetorilor bancari care prin natura activitatii lor nici nu au o prezenta permanenta in institutiile de credit, dar nici obiectivele lor nu se circumscriu acestui scop.

In functie de natura si scopul activitatilor bancii, practicile manageriale au in vedere intreaga gama de riscuri: riscul de credit, de lichiditate, de piata, operational, de tranzactie, de reputatie, de strategie, de conformitate, legal si alte riscuri. Soliditatea practicilor manageriale este demonstrata de: existenta unui personal competent, a unor politici adecvate, a unui program de audit propriu si control intern corespunzator cu marimea si complexitatea institutiei, abilitatea in administrarea riscurilor, precum si de existenta unui sistem informational eficient.

Simpla existenta a riscului nu trebuie sa fie neaparat motiv de ingrijorare. Ceea ce examinatorii trebuie sa decida este dacasi in ce masura riscurile asumate sunt bine administrate. In general, riscurile sunt considerate bine administrate cand acestea pot fi intelese, masurate si controlate si cand banca are capacitatea de a rezista impactului negativ al acestora. In cazul in care examinatorii stabilesc ca riscurile asumate nu sunt bine cuantificate, aceasta concluzie trebuie comunicata conducerii bancii in vederea luarii de masuri pentru limitarea sau eliminarea acestora. Masurile care se impun in acest caz sunt reducerea expunerii, majorarea capitalului sau imbunatatirea activitatii de administrare a riscului.

Fiecare institutie trebuie sa detina o unitate de control al riscului, care sa fie independenta de liniile de business pe care le monitorizeazasi controleaza. Institutiile mari, sofisticate, cu activitati complexe, trebuie sa isi stabileasca o functie de control al riscului in scopul monitorizarii fiecaruia dintre riscurile semnificative la care institutia este expusa. In cadrul evaluarilor pe care le efectueaza, Autoritatea de supraveghere are in vedere principiul proportionalitatii si va permite institutiilor de credit mici ca in cadrul aceleiasi structuri organizatorice sa detina persoane responsabile cu dezvoltarea si proiectarea sistemelor de evaluare a riscului si persoane care indeplinesc functia de control a riscului.

EXEMPLU - Validarea modelelor interne pentru riscul de credit

Probabilitatile de default estimate pot adesea diferi de ratele efective. Intrebarea cheie este daca aceste diferente sunt sistematice sau sunt pur si simplu aleatoare. O subestimare sistematica a probabilitatii de nerambursare impune o evaluare critica atat din partea autoritatii de supraveghere, cat si din partea bancherilor avand in vedere ca, astfel, necesarul de capital calculat nu este adecvat corespunzator la riscurile asumate.

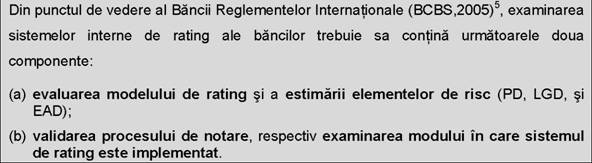

Modul in care aceste deficiente pot fi corectate prin procesul de validare si monitorizare continua a modelelor interne si rolul autoritatii de supraveghere in acest sens sunt subiectul a numeroase discutii atat in mediul academic cat si in practica de specialitate. Termenul de validare denota intregul proces de evaluare, incepand cu analiza modelului conceptual si terminand cu testarea acuratetei calibrarii. Finalitatea acestui proces consta in verificarea consistentei rezultatului generat de sistemul de rating din perspectiva rolului sau la nivelul managementului riscului de credit si in scopuri de supraveghere. De asemenea, se urmareste si evaluarea modului concret in care acest rezultat este folosit in activitatea de administrare a riscului de credit, precum si daca modalitatea de utilizare este conforma cu precizarile testului de aplicare ("use test") asa cum sunt ele definite in BASEL II.

Validarea sistemului de rating se imparte la randul ei in urmatoarele doua componente:

evaluarea modelului conceptual;

. testarea calibrarii elementelor de risc. In al doilea caz, se pot aplica atat tehnici cantitative, cat si metode calitative.

"Studies on the Validation of Internal Rating Systems" , BCBS, 2005, WP no. 14

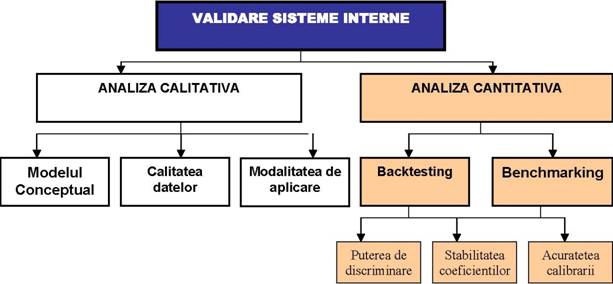

Caseta 2 ofera o imagine de ansamblu asupra modului in care sunt delimitate aspectele cantitative de cele calitative in cadrul procesului de validare.

CASETA 2 - Aspecte calitative si cantitative ale procesului de validare

Sursa: Deutsche Bundesbank - 2003

Performantele metodelor de validare, fie ele cantitative sau calitative, depind de tipul sistemului de rating analizat. In acest sens, trebuie facuta o distinctie clara intre sistemele bazate pe modele statistice si cele bazate pe rationamentul expertilor. Principala diferenta dintre cele doua metode este facuta de folosirea modelarii econometrice in scopul obtinerii ratingului.

Sistemele ce folosesc tehnici cantitative sunt construite pe baza datelor statistice privind situatiile de default, a informatiilor de bonitate si a caracteristicilor creditului. In cazul in care aceste date nu prezinta relevanta statistica sau sunt insuficiente, analiza riscului de credit se bazeaza pe "shadow rating"6 si/sau pe experienta expertilor7. In practica, cele mai intalnite sisteme rating folosesc forme hibride care combina elemente caracteristice din cele doua metode.

se folosesc evaluarile externe ale furnizorilor de rating, in special a agentiilor de rating recunoscute 7 o procedura standard de notare este aplicata si in aceasta situatie

Bibliografie

Artigas C.T., (2004) "A review of Credit Registers and their use for Basel II" - Financial

Stability Institute Banque Centrale Europenne (2000) - Le role des banques centrales en matière de controle prudentiel

Bichi, Cristian (2003) - Europa bancarasi interesul general, Piata financiara, septembrie Deutsche Bundesbank (2003) "Approaches to the validation of internal rating systems" Di Giorgio si altii (2000) - Financial Market Regulation: The Case of Italy and a Proposal

for the Euro Area; Wharton Financial Institutions Center, Working Paper 00-24

Directive 2000/2000/CE du Parlement europen et du Conseil du 20 mars 2000 concernant l'accès des tablissements de crdit et son exercice Lamfalussy Report (2001) - "Final report of the committee of wise men on the regulation

of European securities markets, February 15 Lannoo (2002) - "Supervising the European Financial System", CEPS Policy Brief no.21 MacDonald, Ronald, 1998, "Consolidated Supervision of Banks", Bank of England Powell A., Mylenko N., Miller M., and Majnoni G. (2004), "Improving Credit Information,

Bank Regulation and Supervision: On the Role and Design of Public Credit Register", World Bank WP no. 3443

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2516

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved