| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

| електронен | изкуство култура | икономика | история | книга | компютри | медицина | психология |

| различни | социология | техника | управление | финанси | химия |

DOCUMENTE SIMILARE |

|

TERMENI importanti pentru acest document |

|

Break Even

|

v |

![]()

![]()

![]() С

С

![]()

![]()

![]()

![]()

![]()

![]() 2

2

v b пълни р-ди С = с + v b

W р – цена; х – обема на дейността на фирмата

Р = W

Р = рх – b Þ b Þ ![]()

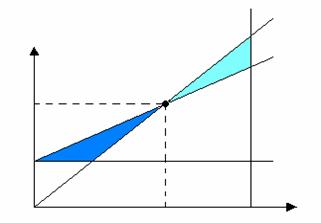

Методът на точката на пресичане е конкретизация на известни от 30те год. анализ на зависимостта “обем – разходи – печалба”. Съгласно този анализ, разходите се делят на постоянни и променливи. Постоянните разходи запазват относително постоянна константна величина спрямо обема на дейността на фирмата. Променливите разходи са пропорционални на обема на дейността на фирмата W W

Установения обем на дейността в физически единици или лв., при който се постига равновесие между приходите и разходите, т.е. финансовия резултат е 0, се нар. критичен обем на продажбите. Критичния обем (точката на прекъсване), в която няма нито печалба, нито загуба е просто отношението между постоянните разходи разделени на разликата между продажната цена и променливите разходи за единица изделие.

Спуснатия перпендикуляр от критичната точка В към абсцисата ох разкрива критичния обем във физически единици, а този към ординатата стойностния критичен обем в лв.

На дясно от т.В е зоната на печалбите на фирмата и обратно, на ляво от т.В е пространството на загубите.

x W ![]()

![]()

Печалби

vW

Освен от т.В фирмата се интересува от реалния обем на дейността, който осигурява определен положителен финансов резултат от дейността.

Реалния обем предопределя дейността на дружеството, докато критичния обем разкрива равновесието между приходите и разходите, респективно простото възпроизводство на дружеството, което при нормална стопанска операция не може да бъде крайната финансова цел на фирмата.

Критичния обем показва най-ниското ниво на рентабилността, под което не трябва да спада реалния обем на продажбите.

Формулата за установяване на реалния обем на дейността, когато предварително е определена целева реална печалба се представя по следния начин:

![]()

Определянето на критичния и реален обем на дейността на фирмата е в основата на формулиране на показателите за финансовата сигурност. Показателя за сигурността е величината, с която могат да спаднат приходите от продажбите преди фирмата да започне да понася загуби от дейността.

Сигурността (SM Safety Margin

SM

SM в % =![]()

Ниската финансова сигурност е признак на голям дял на постоянните разходи в състава на пълните разходи. Същевременно е белег за малък обем на продажбите, а следователно и за сума на пълните приходи. Генериралите приходи не са достатъчни да възстановят значителните разходи за периода.

Как отчета за приходи и разходи може да се структурира на основата на финансовия отдел, даващ възможност за приходно данъчно облагане.

|

l | |||

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1371

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved