Z hlediska rezidentství

rozlišujeme právnické osoby jako:

rezident ČR

– jde o poplatníky, kteří mají na území ČR své sídlo nebo místo

vedení, kterým se rozumí adresa místa, ze kterého je poplatník řízen;

daňová povinnost se vztahuje jak na příjmy plynoucí ze zdroje na

území ČR, tak na příjmy plynoucí ze zdrojů

v zahraničí;

nerezident ČR

– poplatník, který nemá na území ČR sídlo; daňová povinnost se

vztahuje pouze na příjmy ze zdrojů na území ČR.

Z hlediska předmětu

daně je důležité rozlišení na právnické osoby:

podnikající

– jde o právnické osoby založené za účelem podnikání (obchodní

společnosti a družstva) podle

obchodního zákoníku

(např. a.s., s.r.o., v.o.s., k.s., družstvo) nebo podle nařízení EU

(tzv. evropská společnost,

Societas Europaea);

nepodnikající –

tj. právnické osoby, které nebyly založeny nebo zřízeny za účelem

podnikání, a byly zřízeny

zákonem (např.

veřejné vysoké školy) nebo rozhodnutím Ministerstva vnitra (např.

občanská sdružení). Do této

skupiny právnických osob

patří dále i obce, kraje, organizační složky státu, státní fondy,

zájmová sdružení

právnických osob

s právní subjektivitou, obecně prospěšné společnosti,

školské právnické osoby, příspěvkové

organizace,

veřejné výzkumné instituce, nadace a nadační fondy, politické strany

a politická hnutí, registrované církve

a náboženské

společnosti, odborové organizace, případně subjekty, o nichž to

stanoví zvláštní zákony.

2. Zdaňovací

období.

U právnických osob je

zdaňovacím obdobím:

kalendářní rok

hospodářský rok

období od rozhodného

dne fúze nebo převodu jmění na

společníka anebo rozdělení obchodní společnosti nebo družstva do

konce kalendářního nebo hospodářského roku, ve kterém byly fúze nebo

převod jmění na společníka anebo rozdělení zapsány

v obchodním rejstříku, nebo

účetní období,

pokud je toto období delší než nepřetržitě po sobě jdoucích 12

měsíců.

Kalendářní rok(1) jako zdaňovací období je vymezen intervalem 1.1. až 31.12.

Hospodářský rok(2) jako zdaňovací období je vymezen intervalem 12 po sobě

jdoucích měsíců, které může začínat

pouze 1. dnem jiného

měsíce, než je leden (např. 1.4. až 31.3.). Účetní jednotka

může uplatnit hospodářský rok jako

zdaňovací období

pouze po oznámení záměru změny účetního období místně

příslušnému správci daně nejméně 3

měsíce před

plánovanou změnou účetního období, jinak účetní období

zůstává nezměněno.

Vznik období od

rozhodného dne fúze nebo převodu jmění

na společníka anebo rozdělení obchodní

společnosti

nebo družstva do konce kalendářního roku nebo hospodářského roku, ve

kterém byly fúze nebo převod

jmění na

společníka anebo rozdělení zapsány v obchodním rejstříku (3),

připadá v úvahu pouze u přeměn

společností.

Toto zdaňovací období se také považuje za období účetní.

Účetní období (4)delší než nepřetržitě po sobě jdoucích 12 měsíců

může vzniknout v těchto případech :

v případě

změny účetního období (kalendářní rok, hospodářský rok) si

může účetní jednotka stanovit, že účetní období

bezprostředně předcházející změně účetního období

bude delší než 12 měsíců;

v případě

vzniku účetní jednotky v období 3 měsíců před koncem

kalendářního roku si může účetní jednotka stanovit, že

účetní období bude o příslušnou dobu delší než 12 měsíců;

v případě

zániku účetní jednotky v období 3 měsíců po skončení

kalendářního roku si může účetní jednotka stanovit, že

účetní období bude o příslušnou dobu delší než 12 měsíců.

3. Předmět

daně a osvobození příjmů od daně.

Předmětem daně

z příjmů právnických osob jsou příjmy (výnosy) z veškeré

činnosti a z nakládání s veškerým

majetkem.

Předmětem daně nejsou

příjmy získané

nabytím akcií (podle zákona č. 92/1991 Sb.);

příjmy získané

zděděním nebo darováním nemovitosti nebo movité věci anebo

majetkového práva s výjimkou příjmů z nich plynoucích;

příjmy získané

s vydáním pohledávky, a to do výše náhrad (restituce, rehabilitace), do

výše nároků na vydání základního podílu (v zemědělství, dle

zákona č. 42/1992 Sb.) a dále příjmy z vydání dalšího podílu

v nepeněžní formě, a to u poplatníků, kteří mají

postavení oprávněné osoby;

příjmy z vlastní

činnosti Správy úložišť radioaktivních odpadů (s výjimkou

příjmů podléhajících zvláštní sazbě daně vybírané srážkou);

příjmy plynoucí

z titulu spravedlivého zadostiučinění přiznaného Evropským soudem pro lidská

práva ve výši, kterou je Česká republika povinna uhradit, nebo

z titulu smírného urovnání záležitosti před Evropským soudem pro

lidská práva ve výši, kterou se ČR zavázala uhradit.

U nepodnikajících

právnických osob jsou předmětem daněvždy příjmy:

z reklam;

z členských

příspěvků;

z nájemného.

U nepodnikajících

právnických osob nejsou předmětem daně příjmy

z činností

vyplývajících z jejich poslání za podmínky, že vynaložené náklady jsou

vyšší;

z dotací,

příspěvků na provoz a jiných podpor ze státního rozpočtu,

rozpočtu kraje a rozpočtu obce, z prostředků poskytnutých

státními fondy, z podpory poskytnuté regionální radou regionu soudržnosti, z

podpory z Vinařského fondu, z prostředků poskytnutých

z rozpočtu EU nebo veřejných rozpočtů cizích

států a dále příjmy krajů a obcí plynoucí z výnosu daní

nebo podílu na nich, výnosů poplatků a peněžních

odvodů, které jsou příjmem kraje a obce;

z úroků

z vkladů na běžném účtu;

z úplatných

převodů a úplatného užívání státního majetku mezi organizačními

složkami státu a státními organizacemi a z pronájmu a prodeje

státního majetku, které jsou příjmem státního rozpočtu.

U poplatníků,

kteří jsou veřejnou vysokou školou, veřejnou výzkumnou

institucí nebo poplatníkem zřízeným

k poskytování

veřejné služby v televizním nebo rozhlasovém vysílání jsou

předmětem daně všechny příjmy

s výjimkou

příjmů z:

investičních

transferů (dotací);

úroků

z vkladů na běžném účtu.

U nepodnikajících

poplatníků, kteří provozují zdravotnické zařízení

(podle zákona č. 20/1996 Sb.), jsou

předmětem daně

všechny příjmy s výjimkou příjmů z:

investičních

transferů a dotací na pořízení a technické zhodnocení majetku;

úroků

z vkladů na běžném účtu.

U zdravotních pojišťoven nejsou

předmětem daně příjmy plynoucí:

z pojistného

na veřejné zdravotní pojištění;

z pokut

uložených za neplnění povinností pojištěnců a plátců

pojistného;

z penále

od plátců pojistného;

z přirážek

k pojistnému vyměřených zaměstnavatelům;

z náhrad

škod;

od

zaměstnavatelů na úhradu plateb za výkony závodní preventivní

péče a specifické zdravotní péče;

z kauce;

z návratné

finanční výpomoci ze státního rozpočtu;

z účelové

dotace ze státního rozpočtu.

U v.o.s. jsou

předmětem daně pouze příjmy,

z nichž je vybírána daň zvláštní sazbou. U poplatníka, který je

společníkem

v.o.s., je předmětem daně také část základu daně v.o.s.

stanoveného podle § 23 až 33 ZDPř.

U Pozemkového fondu

ČR jsou předmětem daně

příjmy podle zákona č. 569/1991 Sb.

Osvobození

příjmů od daně je uvedeno v § 19 ZDPř.

4. Základ daně.

Základem daně pro

stanovení daňové povinnosti právnické osoby je účetní výsledek

hospodaření transformovaný

na základ daně mimoúčetními

operacemi na základě metodiky vyplývající ze

ZDPř.

U investiční

společnosti vytvářející podílové fondy

se základ daně stanoví samostatně za investiční společnost

a

odděleně za

jednotlivé podílové fondy.

U komanditní

společnosti se základ daně (stanovený podle § 23

až 33) snižuje o částku připadající

komplementářům.

U poplatníka, který je

společníkem v.o.s. (komplementářem

k.s.), je součástí základu daně část základu daně nebo

daňové ztráty

v.o.s. (k.s.), která se stanoví ve stejném poměru, jakým je

rozdělován zisk nebo daňová ztráta podle

společenské

smlouvy (v.o.s.), jinak rovným dílem (v případě komplementáře

podle ObchZ).

Nepodnikající právnické

osoby si mohou snížit ZD o 30 %, maximálně však

o 1 000 000 Kč za podmínky, že

prostředky získané takto dosaženou

úsporou daňové povinnosti použijí ke krytí nákladů souvisejících

s činnostmi,

z nichž získané

příjmy nejsou předmětem daně, a to nejpozději ve 3

bezprostředně následujících zdaňovacích

obdobích. Jestliže 30 %

snížení činí méně než 300 000 Kč, lze odečíst částku

300 000 Kč, maximálně však do výše

základu daně.

Veřejné vysoké

školy a veřejné výzkumné instituce

mohou však tento základ daně snížit až o 30 %, maximálně o

3 000 000 Kč,

použijí-li prostředky získané takto dosaženou úsporou daňové povinnosti v následujícím

zdaňovacím

období ke krytí nákladů na

vzdělávání, vědecké, výzkumné, vývojové nebo umělecké

činnosti. V případě, že 30 %

snížení činí

méně než 1 000 000 Kč, mohou odečíst částku ve výši 1 000

000 Kč, maximálně však do výše základu

daně.

Samostatný základ

daně umožňuje právnické osobě

uplatnit sníženou sazbu daně 15 %. Do samostatného základu

daně se zahrnují

pouze příjmy se zdrojem v zahraničí, a to:

dividendy;

podíly na zisku;

vypořádací podíly;

podíly na

likvidačním zůstatku, nebo

jim podobná

plnění.

Samostatný

základ daně se u právnické osoby zaokrouhluje na 1 000 Kč

dolů.

5. Metodika

stanovení základu daně.

Metodika stanovení

základu daně právnické osoby zahrnuje postup, v rámci kterého se účetní

výsledek

hospodaření

transformuje mimoúčetně na základ daně.

Úpravy se promítají do přiznání k dani z příjmů

právnické

osoby na ř. 10 až

360.

Metodický

postup transformace účetního výsledku hospodaření na základ daně

je znázorněn na následujícím schématu.

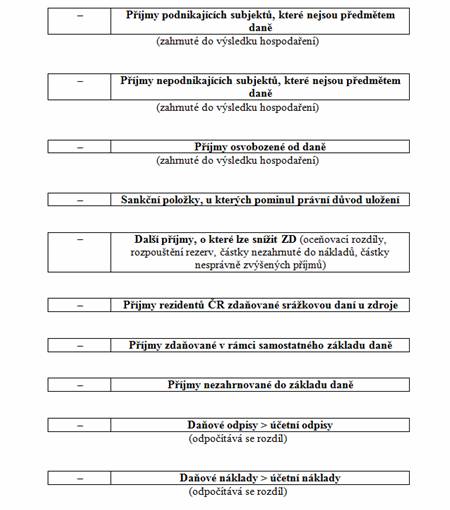

Struktura položek

zvyšující ZD

Účetní výsledek

hospodaření

Účetní skupina 59

Položky zvyšující ZD

(připočitatelné)

Položky snižující ZD

(odčitatelné)

Základ daně

před úpravou

Část ZD

připadající na komplementáře

Vyňaté příjmy

podléhající zdanění v zahraničí

Upravený ZD

Odpočet daňové

ztráty

Odpočet nákladů

Snížený ZD

Daňový odpočet u

nepodnikajících subjektů

Hodnota daru

Výsledný ZD

X Sazba daně

Daň

Struktura položek

zvyšující ZD

částky

neoprávněně zkracující příjmy (nezahrnuté do výsledku hospodaření)

hodnota nepeněžních

příjmů (nezahrnuté do

výsledku hospodaření)

Sankční položky a další

příjmy

Daňové neuznávané

náklady (zahrnuté do výsledku

hospodaření)

Účetní odpisy >

daňové odpisy (připočítává se rozdíl)

Struktura položek snižující ZD :

V některých

případech je vypočtená daň dále upravována na tzv. celkovou

daňovou povinnost, a to v případě

uplatnění:

slev

na dani;

zápočtu

daně zaplacené v zahraničí;

daně

ze samostatného základu daně.

Metodický postup úpravy vypočtené daně

na celkovou daňovou povinnost

je znázorněn na

následujícím schématu.

Metodický postup výpočtu daně ze

samostatného základu daně je následující

6. Sazby

daně, zálohy na daň a přiznání k dani.

U právnických osob se

uplatňují sazby daně 5 %, 15 % a 21 % (pro rok 2008).

Sazba daně

všech právnických osob s výjimkou investičního, podílového a

penzijního fondu činí 21 %.

Sazba daně 5 %

se vztahuje na investiční fondy, podílové fondy a penzijní fondy.

Sazba daně 15 %

se vztahuje na samostatný základ daně.

Zálohy na daň

platí právnické osoby v průběhu zálohového období.

Zálohové období

je období od 1. dne následujícího po uplynutí posledního dne lhůty pro

podání daňového přiznání

za minulé

zdaňovací období do posledního dne lhůty pro podání daňového

přiznání v následujícím zdaňovacím

období (ZdO).

Při stanovení výše

a periodicity záloh se vychází z tzv. poslední známé daňové

povinnosti (PZDP). Jde o částku,

kterou si poplatník sám

vypočetl a uvedl v daňovém přiznání (pro

upřesnění jde o daň po slevě a zápočtu – viz

příslušné schéma).

Zálohy na daň

neplatí obce a kraje, a dále poplatníci,

jejichž poslední známá daňová povinnost nepřesáhla 30

000 Kč

ročně. Právnické osoby, u nichž poslední známá

daňová povinnost (PZDP) přesáhla 30 000 Kč ročně,

platí

zálohy na daň takto:

Výše zálohy na daň

se stanovuje následujícím způsobem:

při

šestiměsíční periodicitě

ve výši 40 % PZDP;

při tříměsíční

periodicitě ve výši 25 % PZDP.

Záloha na daň se

po výpočtu zaokrouhluje na celé 100 Kč nahoru

Daňová povinnost

týkající se jen části zdaňovacího

období nebo zdaňovacího období kratšího či delšího než 12

měsíců, se

metodicky upravuje na výši odpovídající celému zdaňovacímu období, tj.

zdaňovacímu období v délce 12

měsíců.

Daňové přiznání

podává podnikající právnická osoba

i v případě, že byl vykázán základ daně nula nebo byla

vykázána daňová

ztráta.

Podat

daňové přiznání nemají tito poplatníci

nepodnikající právnické

osoby, pokud nemají příjmy, které jsou

předmětem daně, nebo mají pouze příjmy od daně

osvobozené a příjmy, z nichž je vybírána daň srážkou daně

nebo nemají povinnost uplatnit postup podle § 23 odst. 3 písm. a) bod 9;

veřejná obchodní

společnost

zanikající obchodní

společnost nebo družstvo za období od rozhodného dne

přeměny do dne zápisu přeměny do obchodního

rejstříku.

Termín pro podání

přiznání k dani je stanoven nejpozději

do 3 měsíců po uplynutí zdaňovacího období (např.

zdaňovací období

je vymezeno 1.1. až 31.12., pak termín pro podání přiznání k dani je

stanoven do 31.3.

následujícího ZdO).

Základní termín

pro podání přiznání k dani se prodlužuje do

6 měsíců po uplynutí zdaňovacího období

v případech,

jde-li o poplatníka:

který má zákonnou

povinnost ověření účetní závěrky auditorem;

jehož přiznání zpracovává

a předkládá daňový poradce (na základě plné moci).

Správce daně

může na žádost daňového subjektu nebo

daňového poradce i z vlastního podnětu prodloužit lhůtu

pro podání

daňového přiznání, a to nejdéle o 3 měsíce

po uplynutí lhůty pro podání daňového přiznání.

V případě,

že součástí

zdaňovaných příjmů uvedených v přiznání jsou i příjmy

zdaňované v zahraničí na základě daňového

přiznání,

může správce daně na podkladě žádosti daňového subjektu

v odůvodněných případech prodloužit lhůtu pro

podání přiznání až

na 10 měsíců po uplynutí zdaňovacího období.

Kromě řádného přiznání

k dani (viz text výše) podává poplatník

v některých případech přiznání:

opravné;

dodatečné.

Opravné přiznání k dani (1)

se podává před uplynutím lhůty pro podání přiznání, pokud již

poplatník předtím přiznání

k dani podal. Pro vyměřovací řízení se

použije tohoto opravného přiznání.

Dodatečné přiznání k dani

(2) se podává po lhůtě pro podání

přiznání k dani v případě, že daňový subjekt

zjistí, že

jeho daňová povinnost má být vyšší nebo daňová

ztráta nižší než jeho poslední známá daňová povinnost.

V některých případech lze podat

dodatečné přiznání k dani i na nižší daňovou povinnost nebo vyšší daňovou ztrátu.