| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

| Bajke | Biologija | Elektricitet | Geografija | Glazba | Gospodarstvo | HR | Knjiћevnost |

| Lijek | Marketing | Matematika | Obrazovanje | Osobnosti | Politika | Povijest | Pravo |

| Psihologija | Raиunala it | Recepti | Tehnika | Turizam | Umjetnost |

DOCUMENTE SIMILARE |

|

TERMENI importanti pentru acest document |

|

Aktivisticki pristup u prudencionoj kontroli

U SAD federalni nadzorni organi stvorili su 5 kategorija kapitalne adekvatnosti za poslovne banke u nameri da primene neodloћne korektivne akcije kada banka postane neadekvatno kapitalizovana:

Nadkapitalisane – banka u ovoj kategoriji u SAD ima koeficijent odnosa ukupnog kapitala prema riziиnoj aktivi od najmanje 10% i koeficijent odnosa primarnog kapitala i riziиne aktive od najmanje 6%; FED rado pristaje da ovakvim bankama da љira ovlaљжenja i one plaжaju najniћu premiju za osiguranje depozita

Adekvatno kapitalizovane – banka u ovoj grupi u SAD ima koeficijent odnosa ukupnog kapitala prema riziиnoj aktivi od najmanje 8%, odnosno koeficijent odnosa primarnog kapitala i riziиne aktive od najmanje 4%; ove banke uћivaju ugled kod FED-a i plaжaju nisku premiju osiguranja

Neadekvatno kapitalisane – banka koja ne moћe da ispuni jedan ili viљe minimalnih zahteva da; dobijaju upozorenje prekinu sa isplatom dividendi i ograniиenje pristupa diskontnom љalteru; moraju preispitati politiku riziиnosti plasmana i samostalno rekreirati svoj kapitalni stok

Znaиajno subkapitalisane – koeficijent odnosa ukupnog kapitala prema riziиnoj aktivi manji od 6% i koeficijent odnosa primarnog kapitala i riziиne aktive ispod 3%; moraju da priloћe program rekreiranja svog kapitalnog stoka i nalaћe im se da pronaрu jaku instituciju koja жe ih fuzionisati

Kritiиno subkapitalisane – kod njih je koeficijent odnosa kapitala i ukupne aktive najviљe 2%; odmah se ide na njihovu likvidaciju uz uvoрenje administrativne uprave kako bi se minimizirala љteta

Kapital i ROE

ROE = ROA*EM

EM – equity multiplier = imovina/akcijski kapital

Strategije upravljanja kapitalom

Kapitalna adekvatnost i bankarski sistem SR Jugoslavije

Bankarski sistem SR Jugoslavije karakterisali su: visoka koncentracija kredita, visoka ulaganja u neprinosnu aktivu, vrlo niska stopa povraжaja takvih kredita, permanentna nelikvidnost, izostanak љtednje i kvalitetnih depozita.

Osim toga poslovne banke bile su veoma izloћene kreditnom, kamatnom i devizno-kursnom riziku

Banka je, po zakonu, duћna da obim svog poslovanja usklaрuje tako da ukupna riziиna bilansna i vanbilansna aktiva budu pokrivene kapitalom banke u iznosu koji ne moћe biti manji od 8% riziиne aktive

Ukupna bilansna suma i kapital nacionalnog bankarskog sektora

|

Ukupna bilansna aktiva | |||

|

Vanbilansna aktiva | |||

|

Ukupna bilansna suma | |||

|

Kapital i dugoroиne rezervacije | |||

|

Koeficijent kapitalne adekvatnosti |

Kapital banaka sa dugoroиnim rezervacijama иinio je u proseku od 10 do 13% ukupne aktive, љto bi impliciralo da su domaжe poslovne banke nadkapitalisane

Razlozi su naћalost иisto tehniиke prirode:

Od precenjenog kapitala oduzimaju se potcenjene rezervacije za gubitke иime se “naduvava” brojilac u odnosu na dramatiиno potcenjeni imenilac.

Gotovo celokupan kapital poslovnih banaka nalazio se u dinarskom podbilansu; nesolidna valutna struktura иini ovu poziciju veoma krhkom i izloћenom vrlo naglaљenom inflatornom, odnosno devizno-kursnom riziku.Poslovne banke stoga vrљe sterilizaciju kapitala kroz pretvaranje kapitalnog stoka u osnovna sredstva (u procentu koji prevazilazi 50%). To znaиi da je polovina kapiala sterilisana, dok se druga polovina nalazi u nepouzdanom obliku domaжeg novca.

Uиeљжe velikih i najveжih moguжih kredita u kapitalu domaжih poslovnih banaka

Joљ jedan ozbiljan propust domaжeg bankarstva ogleda se u nedovoljnoj kapitalnoj pokrivenosti velikih i najveжih moguжih kredita. Pod velikim kreditom podrazumeva se kredit ili druga vrsta potraћivanja koji su dati jednom zajmoprimcu, a veжi su od 20% kapitala banke. Najveжim moguжim kreditom smatra se kredit ili druga vrsta potraћivanja dati jednom zajmoprimcu koji ukupno iznose 30% od kapitala banke.Ukupan iznos velikih kredita i najveжih moguжih kredita ne moћe biti veжi od 80% kapitala banke.

Stare i nove banke

Stare banke su banke osnovane pre donoљenja Zakona o bankama i drugim finansijskim organizacijama; osnivaиi su privredni subjekti sa tradicionalnim vlasniиkim oblikom. Nove banke formirane su kao akcionarska druљtva. Najveжa razlika izmeрu starih i novih banaka uoиava se kod koeficijenta adekvatnosti kapitala i koeficijenta najveжih moguжih kredita. Ovo se moћe objasniti veжom riziиnoљжu plasmana starih banaka koja je direktno uslovljena strukturom njihovih komitenata, odnosno veжom nezavisnoљжu novih banaka u odnosu na druљtvene strukture. Suљtina problema je u paradoksalnoj situaciji da najkrupniji akcionari banke vode politiku konstantnog obezvreрivanja sopstvene imovine. Vlasnici banaka nisu zainteresovani za dividendu i kapitalnu dobit, veж za duћniиku dobit tj. dobijanje kredita po najboljim moguжim uslovima, љto je иesto podrazumevalo negativne kamatne stope.

Nameжe se zakljuиak da je sistem priliиno nesolidno kapitalizovan.

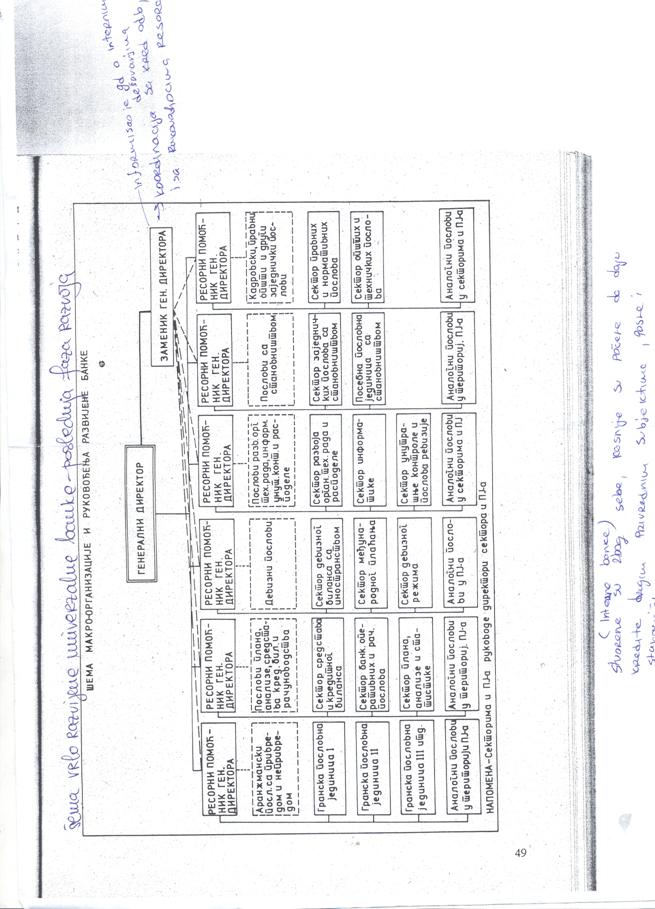

ORGANIZACIONA STRUKTURA STARIH I NOVIH BANAKA

U staroj Jugoslaviji svi novcani tokovi bili su dopuna privrednim sistemima. Banke su se uklapale u makroekonomsku semu i sluzile su samo za novcanu distribuciju.

Monobankarski sistem

To znaci da su CB i PB jedna institucija. Sredinom 80ih UBB i Jugobanka su bile dve glavne banke koje su objedinjavale nacionalno bankarstvo. Pocetkom 90ih banke se prvi put osnivaju kao AD koje su imale i osnivacki i rezervni fond (a statutom mogu i drugi da se odrede).

Osnivacki fond – osnivaci unose sredstva koja ne mogu povlaciti (nepovratna sredstva), a dobijaju vlasnicka i upravljacka prava. Ta sredstva predstavljaju core capital iz koga se podizala osnova banke. U slucaju gubitaka, kada se iscrpe rezervni fondovi, iz njega su se pokrivali gubici.

Rezervni fond – to je fond viska kapitala. Iz njega se alimentiraju otpisana nenaplacena potrazivanja (kamatni i kreditni rizik).

Organi

Skupstina akcionara – to su osnivaci, vlasnici (postoje vecinski i manjinski). Statutom i drugim aktima mogu se stiti i manjinski akcionari. Takodje, moze da se odredi minimalni broj akcija za prisustvovanje na skupstini. Skupstina se sastaje na godisnjim sastancima ili vanredno. Na sastancima se donosi statut akta poslovne politike, citaju se izvestaji o poslovanju, uspesima, rezultatima, promeni poslovne politike. Skupstina moze da likvidira banku ili da promeni statusnu formu.

Upravni odbor – to je kljucni operativni odbor. Formira se od predstavnika osnivaca (rukovodioci iz firmi osnivaca), a verifikuje ga skupstina. Zajedno sa generalnim direktorom kreirao je poslovnu politiku, donosio operativne odluke… Ima jako velika ovlascenja, daje predlog svega sto skupstina treba da usvoji.

Nadzorni odbor – trebalo je da daje izvestaje skupstini. Danas u nadzorni odbor sve vise ulaze ljudi od struke. On kontrolise rad organa upravljanja.

Generalni direktor – lice koje predstavlja banku. Predlagao ga je upravni odbor, a verifikovala ga je skupstina. Postavljao je clanove kreditnog odbora. On je bio zaduzen za strategije, kadrovsku politiku i operativne odluke. ’91/’92. banke su prebacene u AD i veliku moc imaju generalni direktori. Funkcija generalnog direktora se transformise. Zamenik direktora je postao izvrsni direktor.

Kreditni odbori – su bili sastavljeni od ljudi iz drustvenih struktura. Funkcionisali su republicki, regionalno.

Nekada su banke bile podeljene na mnogo sektora, npr. sektor privrede, aranzmana (direkcije za industriju, trgovinu, turizam, poljoprivredu), sektor odnosa sa stanovnistvom (postojale su direkcije u zavisnosti od proizvoda banke), sektor deviznih poslova (sada ne postoji!). Cak su se i u filijalama delili sektori ako su bile toliko razvijene.

Novi zakon o bankama

U novom zakonu u banci postoje:

Depoziti

Predstavljaju deo finansijskog potencijala poslovne banke i oni su glavni izvor finansiranja i jedan od najstarijih izvora finansiranja ciji su koreni jos u starom Rimu i antickoj Grckoj.

DEPOZITI su sredstva nebankarskih sektora na racunima banaka koje je banka duzna da transferise po nalogu depozitara bez uslovljavanja.

U sustini, predstavjaju specificnu vrstu kredita datog banci. Na vecinu depozita placa se odredjena naknada (to proizilazi iz kreditnog karaktera depozita) u bankarstvu tradicionalano poznata kao kamatna stopa. Prirodno je da je ona niza od aktivne kamatne stope, jer na njihovoj razlici, banka upravo i stice prihod.

Na depozite se uglavnom placa kamata, i to pasivna, a razlika izmedju aktivne i pasivne kamatne stope je marza ( izmedju 2 i 4%).

Formiranje “kvalitetnog” depozitnog potencijala banke, kljucno je pitanje poslovne politike banke, obzirom da depoziti dominiraju u kompoziciji bankarskih izvora. Depoziti su glavni izvor bankarskih fondova i tekucih racuna za oko 90% ukupnih komercijalnih sredstava banke (90% depoziti, 2% ostali izvori, 8%kapital).

Ucesce depozita u pasivi je visoko - izmedju 70 i 90%, danas se situacija menja, sve se vise razvija finansijsko trziste i sve se manje ulazu sredstva, vrsi se kalkulacija ulaganja.

Najstariji depozitni oblik su DEPOZITI PO VIDJENJU(a vista depoziti) – predstavljaju najlikvidniju aktivu, ili ne nose nikakvu kamatu, ili veoma nisku.Nalaze se na transakcionim racunima nebankarskih sektora i banke su duzne da ih dnevno isplacuju odnosno transferisu prema nalogu vlasnika depozita. Banke ih prikupljaju zbog poboljsanja sopstvene likvidnosti i zbog rekreiranja (obnavljanja) kratkorocnog kreditnog potencijala. Odredjeni su:

stopom rasta primarnog novca,

potrebom drzanja rezervi likvidnosti realnog sektora,

modelom obracuna obaveznih rezervi CB,

nivoom kamatne stope u odnosu sa dva instrumenta sa istim nivoom rizika,

sklonost drzanja gotovine nebankarskih sektora.

U nerazvijenim finansijskim strukturama sam nivo i struktura depozita su pod velikim uticajem trzisnih rizika, a pre svega pod uticajem stope inflacije i rizika deviznog kursa. Ide se da se ucesce ovih depozita smanjuje i da se oni ulazu u najlikvidnije HoV.

OROCENI I STEDNI DEPOZITI

Predstavljaju kvalitetniji deo strukture bankarskih izvora.razlika medju njima je u osobinama strednih depozita koji se lako mogu konvertovati u gotov novac.

Stedni depoziti su dugorocni, losije su strukture od orocenih i nose manju kamatnu stopu, a oroceni depoziti (depoziti na otvorenim racunima/open account time deposits/, depozitni certifikati(CD) i oroceni stedni depoziti) su najkvalitetniji izbor bankarskog sektora, iz njih se generisu investicije i nose, samim tim, najvecu kamatu. Rast orocenih depozita doprinosi stabilnosti bilansa banke, formiranju osnove za odobravanje investicionih kredita i uravnotezenju ponude i traznje dugorocnih sredstava.

Sto se tice sektorske strukture, najpovoljnija sektorska struktura – sektor privrede cini minimum 50%, domacinstvo 25-30%, finansijske institucije 8% i ostalo izmedju 12 i 17%. Kod nas je ucesce samih depozita u ukupnoj pasivi 30%, jako je losa valutna i rocna struktura, a i sektorska.

Depoziti su bili u dinarima 1990-ih, realna vrednost bila obezvredjena, a ono sto je bilo prikazano u devizama, 99% je bila stara devizna stednja. Po rocnoj strukturi preovladavaju depoziti po vidjenju 75%.

Deo izvora u pasivi nisu bili pravi depoziti, nego su svi koji su uzimali kredite morali da stave depozit.Ucesce privrede je bilo jako nisko, jer je citav sistem bio nelikvidan, vladalo je nepoverenje u banke.

Finansijski potencijal odnosno celokupna bilansna pasiva jugoslovenskog poslovnog bankarstva su bili vrlo nesolidno strukturirani u pogledu kvaliteta depozita.

Analiza stanja depozitnog potencijala poslovnog bankarstva SR Jugoslavije

|

31.12.1994. |

31.12.1995. |

31.12.1996. |

||||

|

iznos |

% |

iznos |

% |

iznos |

% |

|

Depoziti po vidjenju |

4.629 |

21,43 |

13.598 |

20,39 |

14.309 |

18,71 |

|

Krakorocni depoziti |

739 |

3,42 |

2.448 |

3,67 |

3.079 |

4,03 |

|

Dugorocni depoziti |

3.252 |

15,06 |

11.107 |

16,75 |

11.624 |

15,20 |

|

Ukupno depoziti |

8.620 |

39,90 |

27.216 |

40,81 |

29.012 |

37,93 |

|

Ukupna bilansna aktiva |

21.602 |

100 |

66.691 |

100 |

76.480 |

100 |

Ucesca depozita u finansijskom potencijalu

|

31.12.1994. |

31.12.1995. |

31.12.1996. |

|||

|

iznos |

% |

iznos |

% |

iznos |

% |

|

Ukupno depoziti |

8.620 |

29,22 |

27.216 |

29,49 |

29.012 |

29,02 |

|

Ukupna bilansna pasiva+vanbilansna pasiva |

29.493 |

100 |

92.304 |

100 |

99.966 |

100 |

Primecuje se da je ucesce ukupnih depozita u ukupnoj bilansnoj pasivi odnosno ukupnim sredstima (finansijski potencijal) nacionalnog bankarstva, znatno ispod pozeljnog ucesca depozita u bankarskim sistemima privreda razvijenih finansijskih struktura (krece se oko 29%, a treba da bude oko 90%).

Depozitni blok domaceg bankarstva je suboptimalan i u pogledu valutne strukture.

Valutna struktura depozita

|

Pasiva |

Ukupno |

Ucesce % |

Dinarski podbilans |

Ucesce% |

Devizni podbilans |

Ucesce |

|

Depoziti po vidjenju |

4.629 |

21,4 |

1.211 |

5,6 |

3.418 |

15,8 |

|

Kratkorocni depoziti |

739 |

3,4 |

344 |

1,6 |

395 |

1,8 |

|

Dugorocni depoziti |

3.253 |

15,1 |

26 |

0,1 |

3.227 |

15,0 |

Depoziti po vidjenju su stavka koja u pasivi pokazuje relativno visok procenat ucesca (21,4%). Razdvajanjem ucesca na devizni i dinarski deo primecujemo da se 74% (15,8%) odnosi na devizne depozite po vidjenju. Gotovo celokupan devizni podbilans depozita po vidjenju (3.418 mil.din.) pripada starim bankama (tacnije 99%). Bez sumnje radi se o staroj deviznoj stednji deponovanoj kod Narodne banke SR Jugoslavije. Sa stanovista poslovnih banaka ovi depoziti su “sterilizovani” na neodredjeni rok, tacnije radi se o nekamatonosnoj aktivi.

Kratkorocni depoziti zauzimanu relativno mali prostor u pasivi (3,4%) od cega dinarski 1,6%, a devizni 1,8% od totala. Poreklo deviznih depozita potpuno je jasno.

Prirodno, radi se o deponovanoj deviznoj stednji kod Narodne banke SR Jugoslavije, ali ono sto zbunjuje jeste prisustvo kratkorocnih dinarskih depozita. Nazalost, prisustvo orocenih depozita nije posledica obnovljenog poverenja u poslovne banke, nego je rezultat prakse da se pri prodaji deviznih sredstava banke, odnosno odobravanju kredita komitentima, odredjeni dinarski iznos automatski pretvara u oroceni depozit kod banke koja je ustupila deviza odnosno odobrila kredit. Oroceni depozit (ili njegov deo) obicno predstavlja prikrivenu kamatnu stopu ili razliku izmedju zvanicne i trzisne cene deviznih sredstava (tzv. sticung). Redje, ovi depoziti predstavljaju i zastitu od visokog rizika nenaplativosti kredita.

Dugorocni depoziti su zastupljeni su zastupljeni sa 15,06% u ukupnoj bilansnoj aktivi. Gotovo u celokupnom iznosu nalaze se kod esalona starih banaka i ulaze u agregat deponovane devizne stednje banaka kod Narodne banke SRJ.

Ukupni depoziti u aktuelnom finansijskom potencijalu domacih banaka 1990-ih godina ucestvuju sa 30%, od toga na devizne depozite otpada oko 26%, a na dinarske samo 4%. Uopste od ukupne bankarske pasive vise od 77% je devizna pasiva, sto znaci najvecim delom imobilizovana. Aktivni deo pasive mogli bi biti sledeci depoziti: dinarski depoziti po vidjenju(5,6%), kratkorocni dinarski depoziti (1,6%), dugorocni dinarski depoziti (0,1%) i deo deviznih depozita (kratkorocnih i depozita po vidjenju) koji ne spadaju u agregat deponovane devizne stednje kod narodne banke SRJ, odnosno nisu blokirani nekim od vidova finansijskih sankcija prema SRJ. Aktivnom delu bi se mogli pridruziti jos fondovi banaka (kapital i dugorocne rezervacije 10,8%), ali samo jedan njihov deo, obzirom da su i oni mahom imobilisani.

Znaci, samo se nedge izmedju 15 i 20% od ukupnih sredstava u pasivi mogu smatrati potencijlno sposobnim za pretvaranje u kamatonosnu aktivu. Cinjenicom da se dinarski podbilans domacih banaka permanentno topi, dovodi se u pitanje identitet ovih finansijskih institucija jer su njihove tradicionalne funkcije suspendovane. Banke, u nedostatku kvalitetnih dinarskih depozita, vise ne mogu da vode aktivnu razvojnu politiku u privrednom sistemu. Najveci deo depozitnog potencijala sastavljen je iz deviznih depozita. Da su ovi depoziti zaista i devizna sredstva, ta cinjenica bi delovala vrlo afirmativno. Medjutim, to nisu prava sredstva, vec su fiktivne pozicije koje mnozenjem sa aktuelnim zvanicnim deviznim kursom dinara samo naduvavaju bilanse banaka. Tih sredstava kao stavrno raspolozivih izvora jednostavno nema.

Deponovana devizna sredstva banaka kod Narodne banke SRJ iznose 6.297 mil DEM i pokrivena su deviznim rezervama kod Narodne banke u iznosu od 3-5%, sto nije dovoljno devizno pokrice za aktiviranje sterilisanih depoizta, u stvari,ta sredstva predstavljaju obligaciju poslovnih banaka prema vlasnicima depozita, dok su fakticki (najvecim delom) dug Narodne banke SRJ prema poslovnim bankama za deponovanu deviznu stednju. Zakljucak je da su ovi depoziti apsolutno imobilni, prakticno na neodredjeni rok.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 928

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved