| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

| Bajke | Biologija | Elektricitet | Geografija | Glazba | Gospodarstvo | HR | Knjiћevnost |

| Lijek | Marketing | Matematika | Obrazovanje | Osobnosti | Politika | Povijest | Pravo |

| Psihologija | Raиunala it | Recepti | Tehnika | Turizam | Umjetnost |

DOCUMENTE SIMILARE |

|

TERMENI importanti pentru acest document |

|

EVROPSKA CENTRALNA

EVROPSKI MONETARNI SISTEM

EMS se sastojao iz dve institucije:

ERM – Exchange Rate Mechanism (mehanizam deviznih kurseva)

ECU European Currency Unit(evropska novcana jedinica)

ERM je predstavljao” adjustabile peg “system(poput bw sistema)-zemlje uиesnice ERMa odreрivale su zvaniиan kurs(centralni kurs) za sve svoje valute I raspon u kojem je bilo moguжe slobodno fluktuiranje oko utvrрenog centralnog kursa

Ovaj rapon je bio u granicama od +2,5 %do –2,5%(italija+/- 6%).U avgustu 1993 spred je proљiren na +/- 15%.

U momentu kada je argina dostignuta ,centralne banke onih valuta koje su uиestvovale u probujanju margine,bile su u obavezi da interveniљu,I tako odћavaju kurs unutar zadatiha margina.Takva pojava nazivala se MARGINALNA INTERVENCIJA.

Zemlje su takoрe mogle da odluиe o promeni pariteta sopstvenih valuta.

ECU- je predstavljao korpu valuta svih zemalja koje su иlanice EMSa(љto je predstavljalo veжu grupu nego zemlje иlanice ERMa;ukljuиivale su sve иlanice EU osim Austrije,Finske,Љvedske)

Vrednost ECUa valute I (ECU kurs valute I) se definisao na sledeжi naиin:

ECU i=S j a j S ji

U decembru 1991. иelnici drћava иlanica Evropske Unije potpisali su istorijski sporazum u holandskom gradu Maastrichtu (Mastrihu).

Mastrihski sporazum predstavljao je strategiju razvoja ka monetarnoj uniji u Evropi I temeljio se na dva principa:

Prvi – tranzicija ka monetarnoj unij u Evropi je viрena kao postupni process,koji жe trajati narednih nekoliko god.

Drugi – ulazak u Uniju je uslovljen ispunjenjem odgovarajuжih kriterijuma konvergencije.

Sporazum je definisao tri faze u procesu ka EMU:

Zemlje se mogu prikljuиiti EMU samo ako:

U maju 1998.doneta ja odluka da je 11 EU- иlanica ,zadovoljilo ove kriterijume (Austrija. Nemaиka, Belgija, Finske, Irska, Holandija, Luksemburg, Portugal, Spanija, Francuska, Italija).

Grиka nije zadovoljila!

Љvedska,Danska,Engleska su odluиile da ostanu van “EURO LAND” bez obzira љto su ispunile sve uslove tj kriterijume.

Druga i treжa faza bile su podeljene u tri podfaze:

Od 1. jan.1999 do 31.dec 2001-nacionalne valute su I dalje bile koriљжene uporedo sa eurom,po nepopozivo fiksnim unapred utvrрenim paritetima.Euro nije joљ uvek postojao kao moneta!

Od 1.jan do 1. jula 2002. euro жe zameniti nacionalne valute,koje gube svoj pravni I monetarni status.

Od 1 jula 2002 euro postaje jedinstvena valuta kojom upravlja jedna centralna banka –ECB.

OD 1999. nacionalne CB nisu prestale da postoje ,one su deo EURO SISTEMA.

Posleratni period je poznat po postojanju dva modela centralnih banaka:

ANGLO-FRANCUSKI MODEL

Sporazum u Mastrihu dao je mandat ECB da odrћava cenovnu stabilnost, ali i da stabilizuje proizvodnju i nivo zaposlenosti, a da bi dostigla te ciljeve morala je biti politiиki nezavisna

Stepen odgovornosti ECB je manji nego kod FEDa zahvaljujuжi иinjenici da je predsedavajuжi FEDa odgovoran Kongresu,koji moћe menjati ststut FEDa , ali predsednik ECB ne mora,jer Evropski Parlament nema moж da samostalno promeni statut ECB.

***OSNOVNI POJMVI VEZANI ZA ECB***

ECB – Centralna monetarna vlast u Franfurtu koja nadgleda monetarnu politiku u oblasti euro zone.

NCB (nacionalne centralne banke) – Centralne banke EU, koje su predhodile monetarnoj uniji.

ESCB ( evropski system centralnih banaka) – ECB plus NCB svi zemalja u EU, ukljuиujuжi i one koje nisu иlanice monetarne unije.

EURO SISTEM – ECB plus NCB pripadajuжih zemalja-oni se brinu o ciljevima i zadacima centralnog bankarstva u euro zoni

EURO ZONA – Zemlje koje korist euro valutu

ECB Izvrљni odbor – Telo sa 6 иlanova sa sediљtem u Frankfurtu koje nadgleda delovanje ECB.

VLADAJUЖI SAVET – Komitet od 18 иlanova koje sprovodi monetarnu politiku u euro zoni

EURO – Valuta koju koriste иlanice EMU.

ECB –INSTITUCIONALNI OKVIR

Monetarna politika je poverena EURO SISTEMU,koji se sastoji od:

ECB

NCB(svih zemalja иlanica EU koje pripadaju EMU)

Upravljaиku strukturu EURO SISTEMA иine:

Izvrљni odbor – Иine ga Predsednik,Potpredsednik i 4 Direktora ECB. Oni imaju mandat od 8 god. (bez moguжnosti reizbora)

Izvrљni odbor

primenjuje monetarnu politiku

daje instrukcije NCBma

ima uticaj na donoљenje odluka u Vladajuжem Savetu

Vladajuжi Savet-saиinjen od 6 иlanova Izvrљnog odbora i guvernera 12 nacionalnih centralnih banaka (NCB)

Vladajuжi Savet je osnovno telo koje donosi odluke u EURO SISTEMU:

donosi odluke u vezi sa:kamatnom stopom,obaveznim rezarvama,obezbeрenje likvidnosti sistema

formuliљe monetarnu politiku

sastaje se svake dve nedelje u Frankfurtu( svaki иlan ima 1 glas-ali odluke se donose konsenzusom,interes EURO YONE kao celine)

KONTROLA BANAKA I FINANSIJSKA STABILNOST U EURO SISTEMU

HOME COUNTRY CONTROL – princip kod kojeg je odgovornost za superviziju banaka poverena vlastima zemlje gde banka ima centralu.Na primer,odgovornost za kontrolu Deutche Banke imaju nemaиki nadzorni organi,i to se odnosi i na filijale D.Banke u Francuskoj,Italiji…

HOST COUNTRY RESPONSIBILITY – princip kod kojeg je domaжin odgovoran za finansijsku stabilnost na sopstvenom trћiљtu. Na primer francuske monetarne vlasti su odgovorne za odrћavanje stabilnosti bankarskog sistema koji posluje na tlu Francuske.

ECB – STRATEGIJA MONETARNE POLITIKE

Primarni cili ECB trebalo bi da je odrћavanje cenovne stabilnosti! ECB bi trebalo da ukljuиi i ciljeve kao љto su:odrћivi i neinflatorni rast privrede

V.Savet je od 1.jan 1999. pripremio strategiju monetarne politike orijentisanu ka stabilnosti,koja se sastoji iz dva dela:

numeriиke definicije cenovne stabilnosti

V.Savet je objavio svoju nameru da жe u buduжe imati slobodniji pristup i pogled na buduжe cene, u kojem жe novac igrati glavnu ulogu.

V.Savet ECB je definisao cenovnu stabilnost kao inflaciju kaoja ne prelazui stopu od 2%, mereno rastom potroљaиkih cena u euro zoni – HICP-index nazvan(harmonized index of consumer prices – harmonizovan indes potroљaиkih cena), љto je sliиno ameriиkom CPI.

HICP – je proseиna inflacija traћnje u svim zemljama EMU, merena veliиinom rasta njihovih bruto domaжih proizvoda.

INSTRUMENTI MONETARNE POLITIKE U EURO SISTEMU

ECB koristi tri tipa instrumenata monetarne politike:

operacije na otvorenom trћiљtu

finansijske olakљice(kreditne linije)

minimalne obavezne reserve

operacije na otvorenom trћiљtu

ONOT su najvaћniji instrument monetarne politike ECB

Predstavljaju prodaju i kupovinu HOV sa ciljem poveжanja ili smanjenja likvidnosti novиanog trћiљta.

Osnovna tehnika koju koristi ECB su suprotne transakcije koristeжi ponude – takozvane glavne operacije refinansiranja

Glavna odlika koju V.Savet donosi jeste visina kamatne stope koje жe se koristiti kod opreacija refinansiranja

Poveжanje ili smanjenje kamatna stope na operacije refinansiranja, utiиe na formiranje trћiљne kamatne stope, i naknadno utiиe na likvidnost trћiљta.

2. finansijske olakљice (kreditne linije)

Ove olakљice imaju za cilj da obezbede i apsorbuju tzv. “overnight” likvidnost. Banke mogu da koriste zajmove od NCBa tzv. marginalne olakљice da obezbede dnevnu likvidnost.

V.Savet fiksira kamatnu stopu za te vrste zajmova i banke mogu pozajmljivati iz ivih fondova,bez ograniиenja ukoliko obezbede odgovarajuжi kolateral

Banke takoрe mogu koristiti depozitne olakљice tako љto deponuju sredstva na dnevnoj bazi (svoje viљkove likvidnosti) ova kamatma stopa predstavlja osnovu za trћiљte dnevne likvidnosti i na nju se oslanjaju sve kamatne stope.

Promenom kamatnih stopa, na gore pomenute olakљice Savet utiиe na strukturu kratkoroиnih kamatnih stopa.

3. minimalne obavezne reserve

Utvrрivanjem i uvoрenjem obaveznih rezervi, ECB moћe uticati na uslove na novиanim trћiљtu – poveжanje rezervi dovodi do poveжanja nelikvidnosti i ima uticaja na smanjenje koliиine novca u opticaju.

Koriљжenje ovog instrumenta je promovisano od strane Bundesbanke, ali je veoma negodovano od strane poslovnih banaka koje smatraju da im ova mera oduzima konkurentsku moж i poziciju u odnosu na inostrane banke, koje ne podleћu obaveznim rezervama (npr. britanska)

Moћe se donekle oиekivati da жe ECB smanjiti ili izbeжi upotrebu ovog instrumenta, kao veoma rogidnog.

Instrumenti CB

Jedna od funkcija CB je kreiranje novcane mase (volumen i struktura) i to sprovodi sa poslovnim bankama kroz instrumente kreditno-monetarne politike.Uz pomoж instrumenata, CB stvara odgovarajuжi monetarni ambijent koji podupire ostvarenje interne i eksterne ravnoteћe. U instrumente spadaju:

Operacije na otvorenom trzistu

Eskontna stopa

Primarni novac i proces monetarne multiplikacije

Stopa obaveznih rezervi

Direktivne mere

Moralni apeli

Specijalni depoziti

Monetarne i devizne rezerve zemlje

Rediskontne operacije

1) OPERACIJE NA OTVORENOM TRЋIЉTU

ONOT su najtrћiљniji instrument kojim CB utiиe na monetarne prilike u zemlji. Obilato ga koriste CB-e zemalja koje imaju veoma razvijenu finansijsku infrastrukturu. Da bi CB jedne zemlje uspeљno sprovodila ONOT, finansijsko trћiљte te zemlje mora imati odgovarajuжu dubinu (broj modaliteta HoV) i љirinu (vrednost prometa HoV). ONOT je metod regulisanja kreditnog potencijala banakai novcane mase koje CB vrsi kupovinom ili prodajom HoV tj. deviza (deviznih stokova). ONOT je najelegantniji tip instrumenta koji primenjije CB. One tangiraju nivo i strukturu novcane mase, devizni kurs i cenu finansijskih resursa. Karakteristicni monetarni agregati idu od M1 do M5 pa cak i do M6. Za nas je karakteristican M1 sto znaci gotovina plus depoziti po vidjenju (avista). Ovaj monetarni agregat nije svojstven danasnjim privredama, pojavljuje se u izuzetno nerazvijenim privrednim strukturama kao sto je nasa. Monetarni agregati su razliciti novcani tokovi koji se pojavljuju u privredi. Skup monetarnih agregata zove se aktivan novac u privredi, tj. novcana masa i nju treba da kontrolise CB. Komplexna uloga CB svodi se na kreiranje novcane mase u pogledu njene strukture, kolicine i kvaliteta i ona to sprovodi kroz instrumente. Hard currency znaci braniti privredu od udara iz okruzenja putem fixnog deviznog kursa. Taj kurs se brani fiskalnom i monetarnom politikom. Fiksirani devizni kurs je monetarno sidro. Bitno je da CB drzi odabranu velicinu na realnom nivou, da se stara o svom deviznom kursu. Osiromasiti drustvo kroz deflaciju, tako sto cemo ga braniti putem donacija i parama iz od stanovnistva. Mi imamo suficit budzeta, a privreda nam se raspada, fiskalna politika nema veze sa CB niti je njen cilj da odrzava stabilnost deviznog kursa. CB treba da odrzava dinamicku stabilnost deviznog kursa, a ne staticnu, trenutnu (bez obzira na sve). Osnovna duznost jeste da izjednaci cene, podstakne izvoz.

Da bi se sprovodile ONOT moraju postojati institucionalne pretpostavke, to je vid sprovodjenja kreditno-monetarne politike, on je najposteniji i karakteristican je za najrazvijenije privredne strukture. Nacionalno trziste mora da ima kriticnu dubinu i sirinu. CB intervenise drzavnim HoV i ona ne treba da bude garant isplate, cak je i kontraproduktivno, garant treba da bude Ministarstvo finansija. Bitno je da CB ne intervenise na sekundarnom trzistu zato sto bi ona diktirala uslove, a uslove treba da diktira trziste.

Operacijama na otvorenom trћiљtu moћe se uticati na:

nivo i strukturu novиane mase

devizni kurs nacionalne valute

cenu finansijskih resursa

ONOT CB sprovodi delujuжi na dva segmenta:

1) devizno trziste,

2) trziste kratkorocnih HoV, tziste novca i trziste kapitala.

Sistem je u neravnoteћi: precenjen devizni kurs, pritisak na devalvaciju, deficit platnog bilansa, viљak domaжeg novca (U>I), kamatne stope

Kada valuta devalvira, moneta slabi – odgovara izvoznicima, podstice se izvoz; nas β koeficijent (koeficijen uvozne zavisnosti) je 68% sto znaci da na svaki proizvedeni dinar 0,68 dinara je uvezeno.

DEVALVACIJA - izvoz↑ , uvoz↓, inflacija (povecana kolicina novca na trzistu)

Kako reaguje segment deviznog trћiљta?

CB izbacuje stok deviza,a povlaиi domaжi novac. Prodaje devize. (restriktivna monetarna politika). Rezultat: viљak se smanjuje, finansiramo deficit iz rezervi CB, pritisak na devalvaciju se smanjuje, jer se dinari povlaиe iz opticaja, dinar postaje skuplji, reрi. Kamatne stope su niske, uravnoteћavamo devizni kurs.

Sve ovo vodi ka RECESIJI, TJ. NEMA PARA, NEMA ZAPOSLENOSTI, NEMA INVESTIRANJA

Na segmentu trћiљta kratkorocnih HoV i trћiљta novca, CB interveniљe operiљuжi pre svega sa kratkoroиnim drћavnim HoV. CB ne treba da bude garant tih HoV (garant tih HoV treba da bude ministarstvo finansija). CB mora te operacije da vrљi na sekundarnom trћiљtu kratkoroиnih HoV. Dakle, CB te operacije obavlja ne kroz emisiju kratkoroљnih HoV, veж operiљuжi sa kratkoroиnim drћavnim HoV koje su veж u opticaju. ZAЉTO? Da CB ne bi fingirala cenu kratkoroиnih HoV. Trћiљte, a ne CB, treba da odredi cenu. CB samo treba da se u tu cenu uklopi. CB operacije na otvorenom trћiљtu moћe obavljati i operiљuжi sa kratkorocnim HoV same CB-e. (љto je reрi sluиaj).

ZAЉTO CB NE SME OPERACIJE NA OTVORENOM TRЋIЉTU DA OBAVLJA OPERIЉUЖI SA DUGOROИNIM HoV? Jer se operisanjem sa dugoroиnim HoV (akcije, dugoroиne obveznice i sl.) utiиe na investicionu aktivnost. Ona treba samo da kontroliљe novиanu masu. Novиana masa ne obuhvata kapital (iz kapitala se vrљi investiranje).

Zadatak: Imam deficit platnog bilansa. Prevelika mi je novиana masa (M1=G+D), tj. imam viљak dinara, a manjak deviza. Na mene kao CB se vrљi pritisak da devalviram dinar. Љta da radim na svakom od ova dva segmenta?

Segment deviznog trћiљta. Prodam odreрeni stok deviza. Poslovne banke kupujuжi ih od mene kao od CB-e, daju mi dinare. Ja kao CB te dinare uzimam i povlaиim. Depoziti poslovnih banaka se smanjuju. Kreditni potencijal PB se smanjuje. Novиana masa mi se redukuje. Dinar postaje redak i skup. Kamatne stope na dinarske kredite rastu. Izvoz pada, uvoz raste. Iљиezavaju pritisci za devalvacijom dinara. Ali, ovako sam izazvala recesione efekte (investicije su sve manje, kao i uposlenost kapaciteta).

Protiv recesije se borim pomoжu tzv. steriliљuжe intervencije (tu podrazumevamo kontrameru CB kojom se ublaћavaju recesioni ili inflatorni efekti uzrokovani prethodnom, tj. nesteriliљuжom intervencijom CB). Kupim odreрeni stok deviza od poslovnih banaka. Od njih uzimam devize. Dajem im dinare. Dinarski depoziti poslovnih banaka rastu. Kreditni potencijal PB raste. Novиana masa raste. Dinar postaje иest i jeftin (kamatne stope na dinarske kredite padaju). Izvoz raste, uvoz pada.

Segment trћiљta kratkoroиnih HoV i trћiљta novca. Prodam odreрeni stok kratkoroиnih HoV. Poslovne banke kupujuжi ih od mene kao CB daju mi dinare. Ja kao CB te dinare uzimam i povlaиim. Depoziti PB se smanjuju. Kreditni potencijal PB se smanjuje. Novиana masa mi se redukuje. Dinar postaje redak i skup (kamatne stope na dinarske kredite rastu). Izvoz pada. Uvoz raste. Iљиezavaju pritisci za devalvacijom dinara. Ali, ovako sam izazvala recesione efekte. Protiv recesije se borim pomoжu tzv. steriliљuжe intervencije.

Kupim odreрeni stok kratkoroиnih HoV od poslovnih banaka. Od njih uzimam kratkoroиne HoV. Dajem im dinare. Dinarski depoziti poslovnih banaka rastu. Kreditni potencijal poslovnih banaka raste. Novиana masa raste. Dinar postaje иest i jeftin (kamatne stope na dinarske kredite padaju). Izvoz raste, uvoz pada.

Efekti ONOT

1) Uticaj na primarni novac

CB putem ONOT-a neposredno deluje na regulisanje kolicine novcane mase (kvantum primarnog novca) tako sto utice na kreditni potencijal i likvidnost PB. Kada u CB raste primarni novac, u PB raste kreditni potencijal (ekspanzivna politika). Kod restriktivne politike, u PB opada kreditni potencijal i opadaju krediti.

2) Uticaj na nivo kamatnoh stopa

Expanzivna monetarna politika Restriktivna monetarnarna politika

↓ ↓

CB kupuje HoV CB prodaje HoV

(u aktivi rast HoV) (u aktivi smanjenje HoV)

↓ ↓ Rast primarnog novca Smanjuje se novcana masa

(pasiva) (pasiva)

↓ ↓

PAD kamatnih stopa RAST kamatnih stopa (zato sto ima vise novca na trzistu)

Expanzivnom monetarnom politikom raste likvidnost banaka.

CB PB

Poveжanje Rast prim. ↑ plasmani kreditni

HoV novca potencijal ↑

HoV↑ ΔH↑

Restriktivna monetarna politika

CB PB

Smanjenje Smanjenje prim. ↓ plasmani kreditni

HoV novca potencijal ↓

Ako CB stalno kupuje HoV onda vodi politiku javnog duga odnosno finansira budzetski deficit.

Ako je UVOZ > IZVOZA – DEFICIT – manjak deviza CB prodaje stokove deviza ili HoV dolazi do rasta HoV PB, a pada depozita smanjenje novcane mase visoke kamatne stope pritisak na jacanje domace valute.

Stalno jacanje valute koje vodi do jos veceg deficita CB mora nekako da spreci. Ona to radi sterilisucim intervencijama – kontra mera CB vodeci potpuno suprotnu monetarnu politiku tj. expanzivnu monetarnu politiku – dozirano ubacuje novac u privredu.

STERILISUCE I NESTERILISUCE INTERVENCIJE CENTRALNE BANKE

Pod sterilisucom intervencijom podrazumeva se kontra mera CB koja se sprovodi radi ublazavanuja recesionih ili inflatornih efekata. Postavlja se pitanje kako to izvesti, kako smanjiti recesione efekte – odgovor bi bio putem smanjenja obaveznih rezervi, pri cemu se smanjuje osnova i stopa OR. Medjutim nas interesuje finansijsko trziste.

Vrsi se simultana intervencija na 2 segmenta:

Sterilizacija mora biti odmerena, postepena, jer u slucaju da ne uspe intervencija na trzistima, inflatorna ocekivanja ce biti jos veca, kao i njihovo ugradjivanje u cene. Sterilizacija treba da postepeno potiskuje recesione efekte, da se ne otvori inflatorna spirala.

INSTITUCIONALNE PRETPOSTAVKE DA BI ONOT FUNKCIONISALE KAO ODGOVARAJUЖI INSTRUMENT MONETARNO-KREDITNE POLITIKE:

2) ESKONTNA STOPA

Spada u indirektne mere monetarno kreditne politike jer se njen efekat vidi tek kasnije. Moze da bude mocno oruzije CB, ali ne mora.Cilj ES je da utice na formiranje novcane mase. ES je stopa po kojoj CB daje kredite PB (ona je cena primarnog novca). ES je minimalna kamatna stopa (PB realnom sektoru daju kredite po kamatnoj stopi koja je veжa od eskontne). Ona utice tako sto, ukoliko povecamo ES poskupljujemo primarni novac, a kolicina novcane mase opada (zato sto se traznja za kreditima smanjuje). Kod nas je eskontna stopa realno negativna, jer je niћa od stope rasta cena na malo (љto nije dobro). ES sluzi kao referenca kada se izvesne HoV (cek ili menica) eskontuju (otkupljuju pre roka dospeca).

U sluиaju kada CB vodi:

Eskontna stopa nije efikasan instrument monetarne politike u zemljama sa visokom inflacijom (tj. u nerazvijenim zemljama) !!! zato sto u njima postoji nelimitirana traћnja za kreditima sraиunatim na duћniиku (inflatornu) dobit (ne razmisljaju da ih vrate); eskontna stopa je realno negativna zbog visoke stope inflacije (primer je naљa drћava).

KAKVA JE ES KOD NAS? DA LI JE MOCNO ORUZIJE?

Kod nas je eskontna stopa realno negativna (nominalno pozitivna) – 8.5% na godisnjem nivou, jer je niћa od stope rasta cena na malo (љto nije dobro).

Kada je INFLACIJA>ES, onda je ES realno negativna odnosno nominalno pozitivna.

Kada CB smanji eskontnu stopu, druљtveni proizvod raste. U fazi TAKE OFF-a (faza poиinjanja privrednog razvoja), CB odreрuje niћu eskontnu stopu. To za sobom povlaиi jeftinije kreditne linije PB i realnog sektora. Javlja se sve viљe investicija. Raste druљtveni proizvod, poљto su krediti povoljniji, realni sektor traћi sve viљe kredita. Љtampa se novac. Rasparuju se kriva druљtvenog proizvoda i kriva nominalnog rasta nacionalnog proizvoda INFLACIJA. Ukoliko se to ne spreci preti opasnost od hiperinflacije i da se demand pull pretvori u cost push inflaciju. U take off fazi postoji deficit platnog bilansa.

Povecanjem ES moze da se smanji ovaj gep izmedju realnog i nominalnog drustvenog proozvoda, poskupljujemo novac, pa je priliv novca iz inostranstva veci i iz njega se finansira deficit platnog bilansa.

Kapitalni racun platnog bilansa – kroz njega finansiramo prethodno napravljen deficit

ES nije omiljeni instrument CB za nerazvijene zemlje koje imaju viљu stopu inflacije. Zaљto? U takvim zemljama vlada ne limitira traћnju za kreditima. (primer je naљa drћava)

ES treba biti minimalna, jer se time inspiriљu banke da daju povoljnije kredite.

ES je namenjena razvijenim zemljama, jer CB na taj naиin stimulise kredite, jer raиuna da жe viљe zaraditi po osnovu rentabilnih programa investiranja.

CB pomocu ES utice na formiranje kratkorocnih kamatnih stopa da bi:

odbranila devizni kurs,

zato sto se trudi da da ublazi prenosenje soka sa novcanog na trziste kapitala,

da bi trziste kapitala bilo sto stabilnije.

SITUACIJE KADA CB POVECAVA ES:

Ukoliko dolazi do pogorsanja salda platnog bilansa (ako je on negativan) da bi finansirala deficit trgovinskog dela platnog bilansa;

Ukoliko postoji veliki pritisak na devizni kurs nacionalne valute (jeftin novac, gubi vrednost) da ne bi doslo do depresijacije novca, poskupljuje ga;

Ukoliko postoji opasnost od hiperinflacije jedan od ciljeva CB je stabilna ravnoteza, mora biti niska stopa inflacije i stabilne cene.

SITUACIJE KADA CB SMANJUJE ES:

PRIMARNI NOVAC I PROCES MONETARNE MULTIPLIKACIJE

Novac koji kreira CB naziva se primarni novac, jer se po tom osnovu prvi put javlja kao ziralni novac. Primarni novac nije staticna velicina i njen rast je stalno usmeren navise. Naravno, ova velicina se moze i povlaciti iz opticaja. Primarni novac se naziva i monetarnom bazom.

Primarna emisija se preko mera regulacije – npr. ponistenja novca, prilagodjava stvarnim potrebama na trzistu. Svaka CB moze da emituje koliko hoce novca, medjutim prevelika emisija dovodi do obezvredjenja novca i neka druga roba moze preuzeti njegovu funkciju, dok premala emisija dovodi do zastoja u proizvodnji. CB monetarnom politikom odredjije velicinu primarnog novcai moze da kontrolise nominalnu ponudu novca, dok realna kolicina novca zavisi i od kretanja cena. Nominalna traznja je traznja za nekom kolicinom dinara, a realna traznja je traznja izrazena u kolicini dobara koja se tim novcem moze kupiti. Traznja za novcem je trazna za realnim novcem. Sekundarna emisija se obavlja preko PB.

Primarni novac kao osnovu novcanog sistema cine:

gotovina – najvecim delom,

depoziti poslovnih banaka – obavezne i dobrovoljne rezerve.

Poslovi na osnovu kojih se emituje primarni novac su:

kreditiranje PB,

kreditiranje drzave (za finansiranje deficita),

otkup kratkorocnih HoV (menice, komercijalni zapisi),

otkup deviza (neto devizne transakcije).

Struktura primarnog novca oиitava se u AKTIVI CB-e.

A BILANS STANJA P

![]()

![]()

1.krediti robnoj razmeni sa inostranstvom BASE MONEY

(neto efekat koji proizilazi iz stanja 1.gotovina

platnog bilansa) = 2.depozitni novac

2.krediti koje CB odobrava drћavi za 3.ziro racuni banaka(dobrovoljne OR)

pokrivanje deficita budћeta 4.OR (rezerve u slucaju nelikvidnosti)

3.kreditne linije koje CB odobrava PB

4.otkup kratkorocnih HoV

![]()

Primarni novac se nalazi u pasivi CB i иine ga gotov novac u opticaju i rezerve poslovnih banaka kod CB

B = G + R

B-primarni novac;

G-gotov novac u opticaju;

R-rezerve

Prevelika primarna emisija uzrokuje hiperinflaciju, a premala uzrokuje nelikvidnost privrede.

TOKOVI PRIMARNE EMISIJE:

AUTONOMNI TOK – vezuje se za jednu vrstu automatizma, rec je o deviznim transakcijama. Ovaj tok nastaje kada devizna sredstva dolaze na devizni racun PB, a sam priliv deviza znaci ukljucivanje privrede u svetsku razmenu. Ako se ova sredstva prodaju bankama, cine element deviznih rezervi. Ova sredstva treba da se monetizuju u domaci novac, a zatim se ustupaju onome ko poseduje preduzece koje je ustupilo te devize banci i tim novcem oni dalje posluju na domacem trzistu. Odliv deviza nastaje na osnovu obaveza domacih klijenata prema inostranstvu za robe, penzije i sl. Domaci subjekti ako nemaju deviza na racunima, oni moraju odredjenu sumu domicilnog novca pretvoriti u devize, te tako dolazi do ponistavanja domaceg novca. Ovaj tok moze znacajno da utice na emisiju domaceg novca.

KREDITNI TOK – kredit je osnovna forma pustanja primarnog novca. Ovaj tok cini CB prema dva sektora: PB i drzava. Za PB ovi krediti idu dalje u tri pravca:

Krediti za likvidnost – u roku od 30-60 dana daju se bankama koje su solventne, ali trenutno nelikvidne.

Selektivni krediti – ovo je deo kredota koji omogucava prioritetnim subjektima putem reeskonta ili refinansiranja, uvoz energenata, izvoz dela dobara u rokovima od 90 dana i deo izvoza kapitalnih dobara. Izvesni teoreticari ovo smatraju nepozeljnim.

Krediti za sanaciju – takodje su kratkorocni i aktiviraju se kada neka banka udje u teskoce strukture potencijala, iako je to premostivo u kratkom roku.

Krediti prema drzavi , kao drugi deo kreditnog toka primarne emisije, sluze za prikrivanje tzv. deficita budzeta. Razlozi za kreditiranje su dinamika priliva sredstava, kada se primenjuju kratkorocne intervencije CB. Postoje i hronicni slucajevi koji se prenose iz perioda u period i taj novac je vezan za aspekt potrosnje. Ovaj aspekt je veoma los i CB ne bi trebalo da odobrava ove kredite, jer taj deficit drzava treba da finansira novcem prikupljenim na finansijskom trzistu, kroz papire, medjutim drzava vrsi presiju na CB kako bi nabavili taj deo novca. Postoje odredbe po kojima CB ne moze odobriti vise od 20% za potrebe budzeta. CB bi trebalo da je potpuno nezavisna od vlade i njene politike i ta pozicija se moze sagledati sa aspekta: cena novca, rasta cena, rasta nezaposlenosti, izvoza/uvoza i sl. Sustina je sledeca: sto je pozicija CB nezavisnija, to su ovi parametri koji obezbedjuju stabilnost novca bolji, stabilniji.

DISKONTNI / ESKONTNI TOK – predstavlja tok operacija na otvorenom finansijskom trzistu. CB dozira novac svojim intervencijama na ovom trzistu. Ako je mnogo novca u opticaju, onda CB prodaje svoje papire bankarskom sektoru, oni dalje nude te papire uz atraktivnu kamatnu stopu, te se tako povlaci deo novca iz te visoke likvidnosti i ponistava se, a CB ima pokrice HoV. Ovde je opisana situacija u kojoj CB preko prodaje svojih ili drzavnih papira povlaci deo novca. U slucaju da je doslo do pada likvidnosti, taj pad treba nadoknaditi intervencijom CB, koja u ovom slucaju vrsi iskup HoV od PB, posebno blagajnickih i komercijalnih zapisa. Ovim iskupom, CB poslovnim bankama daje likvidni novac i obezbedjuje im likvidnost uz odgovarajuci diskont. Takodje, ovde je obezbedjena ravnoteza u domenu novca kroz emisiju.

Kreditni tok, odnosno kreditna forma primarne emisije je arbitrarna forma, jer zavisi od procene CB kome je novac potreban. Transakcija sa HoV, se smatra prigodnom jer je pre toga postojala neka transakcija sa novcem i to je pokriveno odredjenim papirom. Pored toga, upotreba HoV u tokovima primarne emisije je flexibilna forma, dok je kreditna vrlo rigidna jer se ne moze menjati rok dospeca i sl. HoV mozemo i izmiriti neke od obaveza prema drzavi, kao npr. neke poreze. Primarna emisija treba da se veze za autonomni i diskontni tok, a najmanje za kreditni.

Novиana masa i monetarni agregati

Novиana masa – odgovarajuжi mix monetarnih agregata – predstavlja aktivan novac u privredi. Novиana masa moze se posmatrati kroz dva koncepta.

Prema prvom, novиana masa obuhvata sve koliиine transakcionog novca (likvidna+finansijska sredstva) koji poseduju nebankarski subjekti.

Drugi koncept u sastav novиane mase ukljuиuje sva likvidna finansijska sredstva koja se nalaze kod nebankarskih sektora.

Koncept transakcionog novca je osnova teorijskog koncepta novиane mase, pri иemu se polazi od funkcije novca kao sredstva prometa i placanja.

Da bi neљto bilo novиana masa trebalo bi da ima perfektan stepen korelacije sa rastom GDP-a.

CB moћe formirati novиanu masu kroz sledeжe tokove:

Monetarni agregati predstavljaju zbir svih novиanih tokova u privredi. Tradicionalno postoje 3 monetarna agregata:

M1 = G + D

G – gotovina kod nebankarskog sektora

D – depoziti po viрenju nebankarskih sektora kod poslovnih banaka.

Koncept novиane mase M1 zove se Ёkoncept instrumenti plaжanjaЁ i karakteristiиan je za najnerazvijenije privrede. Prema ovom konceptu, novиanu masu иine sve one koliиine transakcionog novca (gotovina+depoziti po viрenju) koji su u posedu nebankarskog sektora (privreda i stanovniљtvo).

Graрani:

a) tekuжi raиun – dozvoljeni minus, obraиuni plate (redovna primanja);

b) ћ-r – nema dozvoljenog minusa, prihodi po vanrednim aktivnostima.

Privredna lica:

a) ћ-r privrede – stanje dinarskih priliva ili odliva;

b) Overdraft raиuni – minus po tekucem racunu.

M2 = M1 + T = G + D + T

T – љtedni depoziti po viрenju, љtedni depoziti do godine dana, oroиena sredstva da godine dana i kratkoroиne HoV koje imaju perfektnu transferibilnost.

Koncept novиane mase M2 zove se Ёkoncept instrumenata likvidnostiЁ. Prisutan je u zemljama koje imaju razvijenu dubinu i љirinu finansijskog trћiљta. U tim zemljama postoji ЁKAMATNA KULTURAЁ. Realni sektor zna da viљak novca moћe uloћiti u novиane surogate i pritom zaraditi, a kad mu zatreba novac, lako ga moћe povratiti.

ULOGA BANKE (posmatrano u praksi): neoroиeni depoziti su depoziti na srednji rok (teorija verovatnoжe 50-70% da je to srednji rok). Devizna љtednja je pretvorena u duћnike HoV; rast neograniиenih depozita graрana kada su doљle ino-banke.

Najvecu korelativnu vezu sa rastom GDP-a ima M2.

M3 = M2 + K = G + D + T + K

K – kapital (stok); sredstva rezervi preduzeжa, pokriжa po akreditivima, garancijama, datim kreditima.

Kapital ne spada ni u instrumente plaжanja, ni u instrumente likvidnosti. On predstavlja STOK, a ne TOK. Kapital je instrument solventnosti, iz kapitala se vrљe investicije. CB ne treba da utiиe na kapital.

M3 nije novиana masa!!!!

Kod nas se treba opredeliti za M1, a u zemljama sa razvijenim finansijskim trћiљtem za M2. U zemljama sa razvijenim finansijskim trћiљtem nije moguжe primeniti M3, jer kapital ne treba da spada u novиanu masu.

Zaљto je kod nas odgovarajuжi koncept M1? Sem depozita po viрenju, mi nemamo druge depozite; nemamo dovoljno razvijeno finansijsko trћiљte.

NAЉA CB JE PROKLAMOVALA DA JE NAЉ KONCEPT M2

Teorijski koncepti formiranja novиane mase

Potreba da se kontroliљe volumen novca je u funkciji robne ekonomije, jer nekontrolisani rast novиane mase dovodi do ekonomske nestabilnosti, inflatornih kretanja i pogorљanja platnobilansne situacije zemlje. Krajnji epilog takvog stanja izraћava se u recesiji, rastu nezaposlenosti i niskoj akumulativnoj i reproduktivnoj sposobnosti privrede. Takav scenario mogucih ekonomskih kretanja upuжuje centralnu banku da determiniљe efikasan ravnoteћni koncept novиane mase koji bi onemoguжio pojave neekonomije u funkcionisanju finansijskog sistema.

CB ima centralnu ulogu u monetarno-kreditnom sistemu i treba da utiиe na volumen i strukturu M; CB iskljuиivo treba da kreira M rukovodeжi se krivom agregatna ponude; Emisija – princip helikopterskog novca.

Ranije je CB imala samo emisionu funkciju i nije imala uticaj na fenomen inflacije. Danas ona ima straviиnu moж, CB preko monetarno-kreditne politike utiиe na proizvodnju, na raspodelu sopstvenih komitenata, raspodelu inostranstva, na zaposlenost, privrednu aktivnost, GDP, GNP, na sve makroekonomske varijable, preko:

Dva suprotstavljena shvatanja:

Monetaristiиki (aktivistiиki) pristup – neprijateljski nastrojeni prema inflaciji;

Monetaristi imaju averziju prema inflaciji, ne toleriљu je; oni tvrde da nema potrebe da CB i drћava dejstvuju, jer nema inflacije. (CB ima autonomiju i ovakav sistem deluje deflatorno?) Oni su za иvrstu makroekonomsku politiku, za PLIVAJUЖI devizni kurs.

Ekstremni monetaristi idu u krajnost da CB postoji kao trћiљna institucija, da postupa po potrebama trћiљta, da bi izdejstvovala socijalnu funkciju. Ovaj pristup je nerealan, jer onda CB gleda samo svoj interes. Dati CB potpunu autonomiju u praksi je prerano. CB je jedna od glavnih stubova drћave i ona nikada nije, niti жe ikada biti trћiљna institucija. Ona treba da bude autonomna, ali treba da determiniљe иvrstu monetarno-kreditnu politiku (krivu ponude za novcem), kontroliљuжi njen stabilan rast u vezi sa monetarnim agregatima (rast novиane mase ne sme da prouzrokuje inflaciju). Ovaj koncept guљi privredu; malo inflacije je potrebno.

Kejnzijanski pristup – u centru je puna zaposlenost; CB ima pasivnu ulogu i treba da prati krivu agregatne traћnje. Kenzijanski koncept, nasuprot monetaristiиkom, istiиe da je novac zavisna varijabla i da se formiranje novиane mase oslanja na visinu traћnje na kratak rok od strane nebankarskih sektora.

Ko je bio Dћon Majnard Kejns? Student Kembridћa, jedan od osnivaиa MM sistema nakon II svetskog rata, Englez, bio je protiv ameriиke dominacije

Kenzijanski bum? Pomeranje krive traћnje na gore, љto izaziva veжu proizvodnju, nezaposlenost, investicije.

Elastiиna monetarna politika, deficit platnog bilansa, jeftin novac, pa nije imao averziju prema inflaciji.

Kenzijanizam je bitan za monetarno-kreditnu politiku. Kljuиno delo Kejnsa: ЁOpљta teorija kamatne zaposlenosti novcaЁ.

Kenzijanizam – kriva traћnje za novcem treba da determiniљe novиanu masu. CB treba da poљtuje potrebu za novcem, da upumpava dovoljnu koliиinu novca, da zadovolji potrebnu traћnju. Time bi se poveжale investicije, zaposlenost, druљtveno ekonomski proizvod, sistem bi se pokrenuo, blagotvoran uticaj na privredu. Odrћanje stabilnosti cena stavljali su u drugi plan.

Suљtina Kenzijanske dogme i boom-a? Opљta teorija Kejnsa.

Kejns je prvi dao model kapitalistiиkih oblika organizovanja druљtveno ekonomskih odnosa i njegovog survavanja, prelaska u neki vid komunizma.

DISKONTNI SALTER (discount window)

Menica je nacin osiguravanja isplate, daje se kao garant da ce neko izvrsiti isplatu na odredjeni dan i moze da se uzme ranije sa manjom ES (to je cena uzimanja menice ranije). ES je parametar po kome se obracunava eskontna vrednost. Eskontna dobit (marza) je prihod od emitovanja menica.

Razlikujemo:

Korporativnu menicu – blokira sve racune kada ne dodje do isplate;

Licnu menicu – garantuje se svojom imovinom (pokretnom i nepokretnom).

Menica moze da bude i instrument kreditiranja. One se emituju za kratkorocne kredite; preduzeca emituju robne menice, PB ih uzme kao pokrice i daje ih CB koja ih reeskontuje (reotkupljuje). Cena tog reeskonta je ES. PB na ES dodaju razlicite vrste naknada i tako one zaradjuju. Ovaj proces se zove diskontni salter.

Dobra strana ovoga (ukoliko se vraca) sa gledista CB je to sto je ovo najbolji nacin za stvaranje neinflatornog novca; novac se emituje u proizvodnju, podizu se kapaciteti, raste zaposlenost, raste GDP.

Losa strana (ukoliko se ne vraca) je njihova reagibilnost, vise je novca u opticaju, CPI (consumer price index)raste, index cena rasta na malo T-bill, tr, Pr opada – INFLACIJA, efekat vruceg novca! Preko monetarne multiplikacije inflacija postaje jos veca, a ne postoji mogucnost povlacenja novca iz opticaja.

Dakle:

Prva losa strana: neelasticnost, nereagibilnost, vremenski leg, nemogucnost brzog delanja; Druga losa strana: ne moze odmah da se kontrolise i ne moze da se kontrolise rentabilnost investicija.

Diskontni salter – iz brankarstva

CB moћe uticati na ponudu novca i putem odobravanje kredita privatnom sektoru. U nekim zemljama CB-e odobravaju kredite direktno nefinansijskim preduzeжima, kao љto to иine i privatnim poslovnim bankama. Poslovne banke mogu koristiti ove kredite: prvo, za obezbeрenje sredstava za kreditiranje klijenata i drugo, za prilagoрavanje potrebne rezerve gotovog novca kada ove opadnu ispod ћeljenog nivoa koji je propisala CB. Poslovna banka жe porediti uslove pod kojima dobija kredite iz eskontnog prozora sa uslovima pod kojima moћe obezbediti dodatna sredstva iz alternativnih izvora. Kljuиni element, mada ne i jedini, pri donoљenju odluka, jeste nivo eskontne stope u odnosu na druge kamatne stope.

Eskontne operacije dovode do promena ponude primarnog novca. Ubaиeni novac kroz eskontne prozore poveжava obim primarnog novca za iznos odobrenih kredita. Ukoliko se poslovne banke zaduћe za 90 miliona dinara kod CB, koriљжenjem eskontnih prozora, aktiva CB se uveжava za 90 miliona na poziciji odobreni krediti finansijskom sektoru. Ponuda primarnog novca, kao deo pasive CB, poveжana je za isti iznos za koliko su upumpani krediti PB.

Ovi tokovi se kod poslovnih banaka manifestuju kao porast aktive za 90 miliona dinara pod pozicijom odobreni krediti po osnovu kredita pribavljenih od CB. Istovremeno, obaveze PB su poveжane za isti iznos, i to po osnovu zaduћivanja kod CB. Koristeжi eskontne prozore, CB ima snaћno sredstvo uticaja na ponudu primarnog novca: ona moћe poveжavati ili smanjivati eskontnu stopu i time uticati na obim koriљжenja eskontnih prozora. Smanjivanje eskontne stope иini atraktivnim zaduћivanje PB u eskontnim prozorima.

Da bi obezbedila kontrolu nad primarnim novcem, CB ponekad moћe kombinovati politiku ONOT, u cilju anuliranja monetarnih efekata proisteklih iz njenih operacija sa eskontnim prozorima. Pretpostavimo, npr. da su poslovne banke iznenada poveжale nivo svoje zaduћenosti po osnovu eskontnog prozora za 50 miliona dinara. Ukoliko ne ћeli, CB neжe morati da poveжa eskontnu stopu ili da uvede oљtre limite na zaduћivanje banaka, veж жe moжi da poniљti, tj. sterilizuje efekte poveжanja eskontnih operacija preko prodaje obveznica na otvorenom trћiљtu, povlaиeжi iz opticaja 50 miliona dinara.

Proces monetarne multiplikacije

Monetarna multiplikacija se mora respektovati i u makroplaniranju monetarne mase. Bankarski subjekti kada prime primarni novac, iz tih sredstava mogu odobravati vise kredita u odnosu na nominalnu vrednost tog novca (1.000.000$ se moze plasirati i do 1.200.000$). Ovde je rec o depozitnom poslovanju: odobravamo sumu od milion dolara klijentu kao kredit, a taj klijent se ukljucuje i kao depozitni subjekt, 20% u vidu obavezne rezerve, i 800.000$ kao kreditni novac. Ovakav scenario je moguc u slucaju da depozitni novac miruje.

Emitovanje novca u vecem iznosu od nominalnog dela kojim banka raspolaze naziva se sekundarna emisija – radnja koja predstavlja uvecanje obima potencijala, dokle god inicijalnu sumu moramo da izsvojimo kao obavezne rezerve.

U sistemu monobanke, sve sto pustimo kroz kreditnu formu , ono se kroz depozit vraca banci. U slucaju kada imamo vise banaka, kada odobrimo kredit klijentu koji je depozitar kod druge banke, prestaje momenat multiplikacije. Tako da je za banku najisplativije da odobrava kredite svojim klijentima.

U sistemu monobanke, monetarni multiplikator dostize najvise 2.5 – dok u razudjenoj bankarskoj strukturi iznosi 1.2 – 1.5 ili maximalno 1.8.

Monetarni multiplikator (m) je pokazatelj novиane mase. Ako ubacim 1 dinar u privredu, a m =1,5 dinara, novиana masa se ne poveжava za 1, veж 1,5 dinar.

Na njegovu velicinu utice:

Odnos rezervi gotovog novca prema bankarskim depozitima (kontrolise NBS),

Odnos gotovog novca prema bankarskim depozitima (zavisi od poverenja bankarskih klijenata u monetarni sistem).

Multiplikator – globalni odnos novиane mase i primarne emisije

Za CB nije bitna visina m, veж:

njegova stabilnost (kako ne bi doљlo do variranja novиane mase)

njegova predvidljivost (kako bi CB mogla lako da reaguje na ONOT i na druge naиine)

Kada se kofaktorske varijable t, r, g poveжavaju, a one su obrnuto srazmerne m, inflacija se smanjuje. Od ove tri kofaktorske varijable, CB moћe da utiиe jedino na r, i to samo delimiиno kontroliљuжi njen Vp.

U zemljama sa nerazvijenim finansijskim trћiљtem, CB uz pomoж visoke stope obaveznih rezervi i Vp utiиe na krivu ponude i tako utiиe i na m i M. Kod nas je stopa obaveznih rezervi 60%.

U zemljama sa razvijenim finansijskim trћiљtem, CB ne utiиe visokom stopom obaveznih rezervi na krivu ponude i preko nje na m. U njima CB deluje na m preko krive traћnje (i to ONOT), utiиuжi na m, utiиe i na M.

Glavni instrument monetarno-kreditne politike, zemalja sa:

nerazvijenim finansijskim trћistima je STOPA OBAVEZNIH REZERVI

razvijenim finansijskim trћistima su ONOT.

|

OZNAKA |

ZNAИENJE |

|

M |

Novиana masa |

|

m |

Monetarni multiplikator |

|

B |

Base money |

|

G |

Gotovina |

|

D |

Depoziti po viрenju |

|

R |

Rezerve koje PB drћe kod CB |

|

Rp |

Primarne rezerve |

|

Rs |

Sekundarne rezerve |

|

r-obavezne rezerve |

Stopa rezervi PB kod CB |

|

rs |

Stopa sekundarnih rezervi PB kod CB |

|

T-transakcioni depoziti |

Љtedni oroиeni depoziti graр. i pr. kod CB |

|

g-granicna sklonost drzanju gotovine |

Uиeљжe got. u dep. po viрenju |

|

t |

Marginalna graniиna sklonost љtednje |

CB moћe uticati na novиanu masu

M=m*B odnosno m=M/B

B=G+R

R=r*(D+T)

G=g*D

T=t*D

R= r*D+r*T = r*D+r*t*D = D*[r*(1+t)]

B= R+G = D*[r*(1+t)] + g*D = D*[r*(1+t)+g]

M=G+D = g*D+D = D*(1+g)

m= D*(1+g)/D*[r*(1+t)+g]

Nije nam toliko vaћna visina m, mnogo je vaћnija njegova stabilnost i prediktibilnost. Multiplikator predstavlja koliиinu novca koju je privreda uz poslovne banke u stanju da generiљe uz primarnu emisiju CB. M je odredjen sa tri faktora: g,t,r. Ukoliko ovi faktorii rastu m se smanjuje.

CB moћe preduzimati dve grupe mera:

4) STOPA OBAVEZNIH REZERVI

Obavezne rezerve su osnovni instrument monetarne politike CB. Karakteristiиne su za zemlje sa manje razvijenom infrastrukturom. Njima se vrlo lako reguliљe devizni kurs; reguliљe se odmah, frontalno. Utiиe na volumen potroљnje, cenu kredita, koliиinu novca u opticaju. Obavezne rezerve PB predstavljaju smetnju. Moжan su instrument.

PB imaju 2 vrste rezervi:

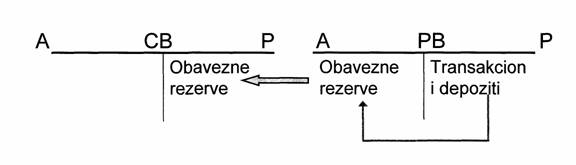

Primarne (obavezne) rezerve. Zakonom se propisuje da svaka PB mora da ih drћi kod CB. Stopu obaveznih rezervi propisuje guverner (kod nas je 60%). Zaљto PB mora da drћi obavezne rezerve kod CB? Ne zbog toga da bi njeni deponenti bili osigurani za sluиaj da ta PB propadne. Zaљto onda? Da bi bila obezbeрena dnevna likvidnost date PB. Sa slike vidimo da PB deo svog kreditnog potencijala (kod nas 50% avista depozita) preseljava u pasivu CB (na raиun centralnih depozita). Tako smanjuje svoj kreditni potencijal. Stopa obaveznih rezervi primenjuje se samo na depozite po viрenju (avista, transakcione) koje u svojoj pasivi ima PB, ali ne i na kapital i na dugoroиne depozite koje PB ima u svojoj pasivi. Taj iznos koji je PB na ime obaveznih rezervi prebacila u CB (kod nas je to 60% avista depozita) je za PB sterilisan. CB ne plaжa PB na taj iznos nikakvu kamatu. Ali, ako stanje na Ћ-R date PB bude negativno, data PB pod odreрenim uslovima moћe koristiti sredstva obavezne rezerve koje ima kod CB kako bi odrћala dnevnu likvidnost. Za to vreme dok je ћiro-raиun PB u minusu (ћ-r PB ne sme biti u minusu duћe od 48 sati) i dok PB koristi sredstva obaveznih rezervi, PB ne sme obavljati aktivne poslove (odobravati kredite, davati avale i sl.) Ћiro-raиun PB sme uleteti u minus samo u nekoliko navrata meseиno.

Sekundarne rezerve. Manje su bitne za nas. PB ih pravi kao sigurnosni bafer ukoliko se bavi nekim riziиnim poslom (npr. kreditira uvoz nafte). Daleko su veжe od OR. PB ih moћe:

Na ovaj naиin, sekundarne novиane rezerve donose PB odgovarajuжi prinos.

Sekundarne rezerve se drћe kod CB, a ako je razvijeno trћiste onda u vidu portfolija HoV. Kao potporu primamih i sekundamih rezervi banka moћe da drћi i bafere (bafer stok) u vidu portfolija kratkoroиnih HoV koji je dnevno zamenljiv u gotov novac. To je instrument likvidnosti, a banka istovremeno i zaradjuje na njemu. Obaveznim rezervama CB kontroliљe novиanu masu da bi regulisala inflaciju ograniиava ovim instrumentom kreditni potencijal poslovne banke. U razvijenim ekonomijama CB putem OR reguliљe monetami multiplikator

Prednosti OR su te da je ona moжan instrument u rukama CB i da nadoknaduju dnevnu likvidnost. Mane su љto one predstavljaju skriveno oporezivanje poslovnih banaka iz koga se finansiraju budћetski deficiti. CB ne bi trebalo da putem OR kontrolise investicione aktivnosti, tj. da razbacuje pare tamo gde ona hoжe, ali ona ima moguжnost da to radi putem OR.

Modeli obraиuna (formiranja) obaveznih rezervi

Model obraиuna u konceptu M1=G+D. Zemlje koje imaju ovaj koncept imaju nerazvijeno finansijsko trћiљte, pa CB u njima ne moћe da utiиe na M operacijama na otvorenom trћiљtu. U ovim zemljama ni eskontna stopa nije moжan instrument, jer u njima vlada nelimitirana traћnja za kreditima. Ipak, CB ovih zemalja koriste eskontnu stopu i primarni novac kao instrumente kreditno-monetarne politike. Treba zapaziti da CB ovih zemalja koriste one instrumente kojima se utiиe na krivu ponude. Zato je u njima stopa obaveznih rezervi glavni instrument, te je stoga u njima stopa obaveznih rezervi rp izuzetno velika (kod nas je 60%). Kad CB poveжava stopu OR rp, novиana masa M se smanjuje, dinar postaje traћeniji, kamatne stope rastu, dinar postaje jaиi u odnosu na druge valute (jaиa devizni kurs).

Model obraиuna u konceptu M2=G+D+T. Ovaj koncept primenjuju zemlje sa razvijenim finansijskim trћiљtem. U njima stopa obaveznih rezervi nije bitan instrument voрenja kreditno-monetarne politike. Zato je u njima sopa obaveznih rezervi veoma mala i sraиunata na stabilizaciju monetarnog multiplikatora m i zaustavljanje kvazikomponovanja strukture monetarnih agregata. Nakon pada Bretton Woods sporazuma, doљlo se do zakljuиka da je stopa obaveznih rezervi veoma skup instrument kreditno-monetarne politike. Zaљto? PB mora da da deo svog kreditnog potencijala CB-i, a CB joj na ta sredstva ne plaжa nikakvu kamatu. Ako je prisutna osetna stopa inflacije, inflacija PB obezvreрuje ta sredstva koja joj se na ime obaveznih rezervi nalaze kod CB. Љta su onda PB poиele da rade u uslovima inflacije? Poиele su da prave tzv. supstitute depozita kako bi smanjile osnovu na koju se zaraиunava stopa obaveznih rezervi. Љta sve spada u supstitute depozita?

CB su na ove inovacije PB poиele da odgovaraju tako љto su poиele da primenjuju stopu obaveznih rezervi ne samo na a vista depozite, veж NA SVE DEPOZITE (i a vista i oroиene) koje u svojoj pasivi imaju poslovne banke. CB su poиele da naplaжuju istu stopu obaveznih rezervi i na a vista depozite i na oroиene. r1=r2

Treжi model je derivativ modela 2. Podrazumeva da se stopa obaveznih rezervi primenjuje i na a vista i na oroиene depozite kod poslovnih banaka, ali da je stopa obaveznih rezervi za a vista depozite veжa nego za oroиene depozite.

r=r1+r2 , r1>r2

Ovaj model obraиuna obaveznih rezervi dobar je za zemlje koje se nalaze u fazi take off-a (na poиetku privrednog razvoja): Slovenija, Иeљka i sl. Stimuliљe PB da drћe oroиene depozite, a znamo da se samo iz oroиenih depozita sme vrљiti investiranje. Zato ovaj model podstiиe investiranje. Ovaj model ne diktira poslovnim bankama gde da investiraju, veж ih samo podstiиe da drћe oroиene, a ne a vista depozite i da investiraju.

Koncept brzine obrta depozita. Kod ovog koncepta osnovica za obraиun depozita je najљira moguжa, OR se obraиunava na sve vrste depozita. Stope su diferencirane ne prema kategoriji roиnosti depozita nego je kategorizacija izvrљena prema brzini obrta tih depozita. Depoziti kod razliиitih banaka imaju razliиit stepen obrta. Ukoliko je u banci A suma avista depozita viљe puta obrne nego љto se ti depoziti obmu u banci B onda banka A ima veжi koeficijent obrta i plaжaju veжi iznos OR od banke B. Stope su kalkulativne bez obzira na vrstu depozita, banke plaжaju CB OR na bazi kalkulativne stope OR koja je determinisana razliиitim stepenom obrta. Kod stanovniљtva depoziti nisu tako frekventni kao kod malih i srednjih preduzeжa jer one sve љto zarade u toku jednog dana to iskoriste da bi plaжali svoje dospele obaveze. Ovaj koncept se primenjuje zato љto banka koja ima najveжi koeficijent obrta moћe najvise da utiиe na novиanu masu i zato CB mora da ih kontroliљe. OR deluju procikliиno i anticikliиno, ali to rade nenametljivo, homogeno, postepeno sa ostalim merama makroekonomske politike.

Kamatonosnost obaveznih rezervi

Nakon pada Bretton Woods sporazuma, svaka drћava ima pravo da samostalno formira devizni kurs. Od tada su se mnoge drћave suoиile sa golemom inflacijom.

Rekli smo da PB na ime obavezne rezerve daje odreрeni deo svog kreditnog potencijala CB. Te su pare za PB sterilisane, jer CB PB za ta sredstva ne plaжa nikakvu kamatu. U uslovima inflacije, PB иak doћivljava gubitak na tim sredstvima koja je na ime obavezne rezerve premestila u pasivu CB.

Da bi minimizirale taj gubitak, PB su poиele da beћe u supstitute depozita (oroиene depozite sa moguжnoљжu brzog razoroиenja i overdraft raиuna. Odgovar centralnih banaka na taj potez bio je poveжanje osnovice na koju se primenjuje stopa obaveznih rezervi (poиela je da primenjuje stopu obaveznih rezervi i na a vista i na oroиene depozite).

Centralne banke su optuћivale da preko stope obavezne rezerve u uslovima inflacije zapravo oporezuje PB i da na taj naиin иine medveрu uslugu ne poslovnim bankama, veж njenim klijentima, jer PB celu sumu koju gube na ovaj naиin prevaljuju na svoje klijente tako љto smanjuju pasivne i poveжavaju aktivne kamatne stope. CB su optuћivane da su na ovaj naиin, pomoжu stope obaveznih rezervi, u uslovima inflacije, finansirale deficite budћeta.

Traћio se model koji жe obezbediti da PB usled dejstva inflacije ne gube na supstanci na tim sredstvima koja drћe kod CB na ime obaveznih rezervi.

Postavilo se pitanje zaљto CB ne bi honorarisala poslovnim bankama sredstva koja ove drћe kod nje na ime obaveznih rezervi (plaжala im na njih neku kamatu).

Ima mnogo argumenata koji idu u prilog tome da CB zaista treba da poslovnim bankama honoriљe sredstva koja ove drћe kod nje.

Jedan od najavangardnijih stavova kaћe da poslovne banke same treba da odluиe koji nivo sredstava жe drћati kod CB na ime obaveznih rezervi, a ova treba da im plaжa odgovarajuжu kamatu na ta sredstva koja su deponovana kod nje.

Kada vlada uz pomoж CB pokuљava da primarne kreditne linije skrene u ћeljene sektore (razvoj poljuprivrede, izvozno orjentisani sektori), tada se OR ne upotrebljavaju nikad kao instrument investicione politike. CB neжe direktno da nareduje gde da se sredstva plasiraju nego kaћe u sluиaju da investirate u poljuprivredu nivo tih plasmana biжe optereжen niћom stopom OR. Na taj naиin mi smo poslovnim bankama dali moguжnost da po diferenciranim (niћim) kamatnim stopama kreditiraju te sektore. Ti jeftiniji krediti imaju negativnu posledicu na distorziju kamatnih stopa (razliиito vrednovanje finansijskih potencijala), distorziju cena, ne poљtujemo kriterijume rentabilnosti i pravimo veљtaиki konkurentnu proizvodnju. Time љto smo omoguжili niћe cene ovom sektoru prelivamo viљe cene na druge sektore (neko u privredi mora da plati tu razliku) to je sektorsko prelivanje dohotka. Po privilegovanim uslovima dajemo moguжnost nekoj od grana da bude veљtaиki konkurentna. Mi moramo da razvijamo jedan sektor na raиun drugog. Sav viљak dohotka je izvuиen iz privrede i prelivan u prioritetne sektore (naљa иuvena zastava, industrija). Poslovne banke su stavile primedbu CB na visinu OR i da se dohodak preliva iz sektora u sektor da bi krajnji teret snosilo stanovniљtvo.

Postavlja se hipoteza o nultim OR, da li poslovne banke hoжe da drћi OR kod CB ili da ih uopљte ne drћi. Da se honoriљe drћanje OR. CB bi plaжala kamatnu stopu na OR, to bi trebalo da bude referntna stopa 60% od eskontne stope ili se uzimaju stope na kratkoroиne drћavne HoV. '72 uvodi se kamata na OR. Kod nas je tada bila negativna kamatna stopa u takvim uslovima (vrlo naglaљenim inflatornim tendencijama) mi smo imali komercijalnu kamatnu stopu od 12-13% na godiљnjem nivou, eskontnu stopu od 4% godiљnje i godiљnju inflaciju od 100-500% godiљnje, mi smo davali bankama 60% od eskontne stope na OR. Mi smo uveli tu kamatu 8 godina pre razvijenih zemalja.

Pranje kvazibudћetskog deficita kroz ukidanje obaveznih rezervi

Pre nekoliko godina, Mirko Marjanoviж je kao jedan od ciljeva svoje vlade postavio uravnoteћenje budћeta. U to vreme imali smo jako mnogo ljudi koji su samo fiktivno zaposleni, a zapravo nezaposleni. Oni nisu dolazili na posao i nisu niљta radili. Ipak, dobijali su neku platu. Novac za isplatu plata Ёzaposlenim neradnicimaЁ nisu mogla obezbediti njihova matiиna preduzeжa, jer su bila u katastrofalnom poloћaju: Plate je trebalo da im budu isplaжivane iz budћeta. Suma koja je trebalo da bude davana iz budћeta za tu namenu, bila je ogromna. U takvim uslovima, budћet Srbije nije mogao biti uravnoteћen. Ali on je bio uravnoteћen, jer plate nisu isplaжivane iz budћeta. Naime, drћavnim PB (Investbanka i sl.) naloћeno je od strane NBJ da preduzeжima u kojima su radili Ёzaposlenim neradnicimaЁ (Zastava i sl.) daju kredite po kamatnoj stopi od 12% do 15% godiљnje (u to vreme NBJ je emitovala obveznice sa kamatnom stopom 300% godiљnje. Direktori drћavnih preduzeжa su svojim izjavama obeжavali da жe pare od tih kredita biti uloћene u rentabilne projekte. Ali, pare od tih kredita su naravno potroљene za isplatu plata Ёzaposlenim neradnicimaЁ.

Velike drћavne banke su kumulirale ogroman minusni saldo (kvazibudћetski deficit). Trebalo ga je neutralisati. Ukinuta je stopa obaveznih rezervi.

To je pomoglo velikim drћavnim poslovnim bankama da ispeglaju svoj minusni saldo, ali je tako NBJ ostala bez svog najmoжnijeg instrumenta kreditno-monetarne politike. Ubrzo, NBJ uvodi nezapamжeno visoku stopu obaveznih rezervi. Nije trebalo to da uradi. Trebalo je da se plate Ёzaposlenim neradnicimaЁ isplate iz budћeta. Budћet bi bio u deficitu. Trebalo je tada da se prizna inflacija i da se izvrљi devalvacija dinara.

5) DIREKTIVNE MERE

Primenjuju se u nerazvijenim zemljama.Direktivne mere su instrument monetarne kontrole, a ne instrument monetarne politike (monetarna politika podrazumeva usmeravanje ekonomskih procesa ekonomskim merama, a monetarna kontrola podrazumeva nasilno usmeravanje ekonomskih procesa).Ovde se CB javlja kao arbitar i govori sta se sme, a sta se ne smei grubo krsi trzisna pravila.

Direktivne mere CB mogu biti:

a) Npr. CB kaћe Komercijalnoj banci:ЁNe smeљ davati kredite metalcima, veж samo poljoprivrednicimaЁ.

b) Npr. CB kaћe Komercijalnoj banci:ЁMoћeљ davati kredite maksimalno do iznosa 10.000.000 dinaraЁ. Ovakvu meru CB primenjuje kada ћeli da smanji ogromnu (nelimitiranu) traћnju za kreditima.

6) MORALNI APELI

Ovaj instrument kreditno-monetarne politike koriste CB razvijenih trћiљnih privreda. Npr. u uslovima pregrejane privredne konjukture CB uputi moralni apel PB kojim ih poziva da se uzdrћe od prekomernog investiranja i prevelikih pasivnih i aktivnih kamatnih stopa, te da pooљtre uslove odobravanja kredita. PB жe u kratkom roku poљtovati moralni apel, ukoliko njegovo poљtovanje dramatiиno ne ugroћava njihovo poslovanje.

7) SPECIJALNI DEPOZITI

Specijalni depoziti su posebna vrsta depozita kojae PB ima obavezu da izdvaja na specijalnim racunima kod CB. PB na osnovu propisa CB, specijalne depozite iz svoje aktive prebacuju u pasivu CB. Volumen specijalnih depozita propisuje CB.

CB PB

↑ │ ↑

│ │ │

│ │ │ │

└──────────────────┘ └──────┘

R = r1 + r2 + rs

↓

UKUPNE REZERVE PB =

PRIMARNE REZERVE+SEKUNDARNE REZERVE+SPECIJALNI DEPOZITI

Za PB su SD nametnuti plasmani koje ona ne moћe izbeжi. CB uglavnom plaжa neku kamatnu stopu PB na SD, ali to ne mora uvek da bude. Za CB ovo predstavlja obavezu prema PB.

CB uvodi SD kada ima viљak novca u privredi (i to M raste, doљlo je do nadinvestiranja, kriva realnog i kriva nominalnog rasta su rasparene). Tada CB uvodi SD kako bi smanjila kreditni potencijal PB. Novиana masa se smanjuje, dinar viљe vredi, kamatne stope postaju veжe, inflacija se smanjuje. Kada se privreda stabilizuje i svi parametri imaju zadovoljavajuci nivo dolazi do ukidanja ovog instrumenta.

U sluиaju da imamo premalo novca (privreda je u fazi depresije, M opada, nema investiranja) CB vraжa SD PB. Kreira se kreditni potencijal, volumen kredita raste, kamatna stopa pada, privreda ulazi u fazu privrednog rasta.

Razlika izmeрu obaveznih rezervi i specijalnih depozita

CB drћi SD ograniиen vremenski period (dok se trziste ne stabilizuje), dok OR nemaju odredjeno trajanje (uvek postoje – cak i kad su 0% i tada postoje).

Stopa SD se ne primenjuje na odreрeni volumen, veж na odreрeni rast depozita. Na prirast ne obuhvata obraиunsku masu (osnovicu) koja je obuhvaжena obaveznim rezervama. Ta stopa je veжa љto je veжi rast depozita, a teћi se ka usporavanju rasta depozita. Drugim recima, SD se obracunavaju na rast depozita (obracunavaju se na svaki novi dinar), a ne na zateceno stanje.

SD su uglavnom kamatonosni dok OR uglavnom nisu.

8) MONETARNE I DEVIZNE REZERVE

U иemu je razlika izmeрu monetarnih i deviznih rezervi?

Devizne rezerve se sastoje samo od deviza. Devize su sve vrste potraћivanja u stranom novcu (po osnovu inkasa, bonova, љtednih naloga i sl.)

Monetarne rezerve su љireg karaktera. Pored deviza, njih saиinjavaju:

Monetarne rezerve su sredstva koja su pod kontrolom vlade i centralnih monetarnih vlasti. Hiperlikvidne su (sredstva na prvi poziv). Zato za njih kaћemo da su instrument kreditno-monetarne politike. Poљto su monetarne rezerve hiperlikvidna sredstva, ne mogu iжi u investicije.

Dћon Kejns kaћe da monetarne rezerve imaju 3 uloge:

Odrћavaju ravnoteћu platnog bilansa. Danas se ova uloga smatra perifernom. Misli se da je glupo drћati ogromne monetarne rezerve samo zato da bi intervencijom iz njih mogao platni bilans biti permanentno odrћavan u ravnoteћi. Nije straљno ako je platni bilans ponekad i u deficitu. Npr. Danska je poznata po gajenju svinja. Od januara do oktobra, kad se svinje tove, Danska uvozi ogromne koliиine kukuruza, koncentrata i sl. Zato im je platni bilans kratkoroиno u deficitu. U oktobru, kad se svinje pokolju, a meso izveze, Danska beleћi ogroman devizni priliv i pegla deficit platnog bilansa. Zato joj nisu potrebne ogromne monetarne rezerve.

Daju potporu deviznom kursu nacionalne valute. Ako je ostvaren deficit deviznog bilansa, gubi se poverenje u nacionalnu valutu. Da bi u tom sluиaju odbranila devizni kurs nacionalne valute, CB date zemlje interveniљe iz monetarnih rezervi.

Pomaћu datoj zemlji da se odbrani od udara iz okruћenja. Npr. svojevremeno, u vreme naftnog љoka, velike monetarne rezerve pomogle su Japanu da ne padne na kolena.

Kolike monetarne rezerve treba da budu?

Faktori koji determiniљu veliиinu monetarnih rezervi su sledeжe:

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1846

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved