| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

METODE DE EVALUARE A INTREPRINDERII

Bunurile care constituie patrimoniul unei intreprinderi sunt evaluate si inregistrate in conturile anuale dupa reguli contabile, bilantul contabil oferind o "imagine fidela" a bogatiei intreprinderii.

Valoarea unei intreprinderi este, de cele mai multe ori, diferita de valoarea patrimoniului sau reflectat in contabilitate deoarece, evaluarea economica supune bilantul contabil unor diverse corectii.

Abaterea valorii economice de la valoarea contabila a intreprinderii este generata de actiunea mai multor factori ca: evolutia preturilor, cursul valutar, modalitati de amortizare, utilitatea bunurilor, conditii de utilizare, aparitia unor tehnologii sau echipamente moderne avand rezultate mai bune in ce priveste consumurile specifice, productivitatea, calitatea produselor.

Metodele folosite pentru evaluarea intreprinderilor sunt numeroase, ele putand fi grupate in:

Metodele clasice, in functie de modul de abordare a intreprinderii, pot fi grupate in:

Indiferent de metoda de evaluare aplicata in activitatea practica trebuie sa tinem seama de urmatoarele aspecte:

1. Metode de evaluare patrimoniala

Optica patrimoniala de evaluare porneste de la considerentul dupa care o intreprindere are valoare, pentru ca patrimoniul sau este format din elemente care au, ele insele, valoare. Aceste elemente se regasesc sub forma imobilizarilor (corporale, necorporale, financiare) si a activelor circulante (stocuri, creante, disponibilitati si plasamente). Din aceasta prezentare se poate deduce ca problema principala a evaluarii patrimoniale o constituie determinarea valorii activelor care reprezinta valori deoarece cuprind capitalurile care au fost investite precum si profiturile obtinute si nedistribuite.

Aplicarea metodelor de evaluare patrimoniala presupune utilizarea informatiilor contabile care sunt centralizate si sintetizate cu ajutorul bilantului contabil. Pentru a stabili valoarea economica a elementelor patrimoniale de cele mai multe ori bilantul contabil se retrateaza pentru a elimina influenta unor factori ca: principii contabile care nu permit reflectarea valorii actuale a elementelor patrimoniale, privilegierea aspectului juridic au unor operatii in defavoarea aspectului economic, masuri administrative legate de evaluarea unor active sau de aspecte fiscale care obliga la inregistrari care nu reflecta situatia particulara a intreprinderii.

Valorile utilizate in evaluarea de tip patrimonial pot fi clasificate din perspectiva modului de prelucrare a bilantului contabil in:

a) Valori patrimoniale determinate pe baza activului si pasivului:

Activul net contabil (ANC);

Activul net contabil corectat (ANCC);

Valoarea de lichidare (VL)

Valoarea matematica (VM).

Aceste valori reflecta optica vanzatorului intreprinderii care considera ca isi incheie activitatea si pe care il intereseaza preturile de vanzare posibile, valorile fiind denumite si valori matematice;

b) Valori patrimoniale determinate pe baza activelor utilizate in exploatarea intreprinderii:

Valoarea substantiala (VS);

Capitalurile permanente necesare exploatarii (CPNE).

Aceste valori reflecta optica cumparatorului care doreste continuarea activitatii, din care cauza se mai numesc si valori functionale.

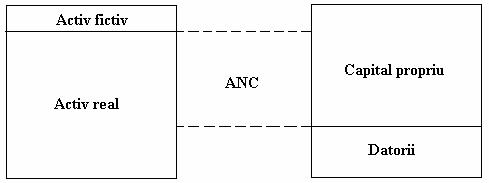

1.1. Activul net contabil (ANC)

Activul net contabil reprezinta metoda cea mai simpla si mai rapida de estimare a valorii unei intreprinderifiind recomandata in special intreprinderilor mici.

Dintre caracteristicile modelului amintim:

Evaluarea pe baza ANC este preferata de proprietarii a caror intreprindere a fost contituita in urma cu multa vreme, a acumulat un important patrimoniu dar a carei rentabilitate are tendinta sa stagneze sau chiar sa inregistreze regrese.

Determinarea activului net contabil se face pe baza datelor din ultimul bilant contabil in care rezultatul exercitiului a fost repartizat pe destinatii. Astfel, in capitalurile proprii nu vom regasi dividendele de repartizat si nici participarea salariatiilor la rezultatele exercitiului.

In literatura de specialitate exista mai multe opinii cu privire la modul de calcul a patrimoniului net, dintre care consideram ca cea mai plauzibila este:

![]()

unde: ![]()

Activul fictiv se refera la acele elemente de activ considerate "non-valori", deoarece, in caz de vanzare, ele nu pot da nastere unui flux de numerar. Aceste elemente sunt inregistrate in activul bilantului contabil din motive legate de tehnica inregistrarilor contabile, desi, in mod normal, trebuiau inregistrate in contul de rezultate.

Fig.1. Determinarea ANC

Ele sunt inregistrate in activ pentru a nu afecta rezultatul exercitiului in care s-au efectuat cheltuielile respective urmand, fie amortizarea lor pe o perioada mai mare (activele fictive imobilizate), fie repartizarea lor asupra exercitiilor urmatoare (active fictive circulante).

Principalele componente ale activelor fictive sunt:

Datoriile intreprinderii cuprind pe langa elementele de obligatii catre terti si elemente rezultate in urma retratarii pasivului bilantului:

Ø Provizioanele pentru cheltuieli sunt incluse atunci cand: au un scop si o valoare bine precizate, exista o probabilitate mare de utilizare a lor si nu o simpla eventualitate de cheltuire, cheltuiala pe care o acopera provizioanele este depistata inaintede incheierea perioadei de exercitiu financiar;

Ø Previzioanele pentru riscuri sunt incluse in datorii in situatia in care sunt destinate acoperirii riscurilor identificate ca inevitabile pentru activitatea intreprinderii.

Daca provizioanele pentru riscuri si cheltuieli nu indeplinesc conditiile pentru a fi incluse in "datorii" atunci ele sunt incluse in "rezultatul exercitiului".

Activul net contabil se mai poate determina si cu relatia:

![]()

Deseori, in practica, in locul metodei ANC este preferabila folosirea altor metode deoarece evaluatorul este confruntat cu urmatoarele dezavantaje:

1.2. Activul net contabil corectat (ANCC)

Depasirea inconvenientelor metodei activului contabil net presupune corectarea bilantului contabil si construirea unui bilant economic care sa reflecte cat mai fidel patrimoniul net al unei intreprinderi.

Corectarea bilantului contabil se face pe baza verificarilor, inventarierilor si reevaluarii efectuate ca urmare a incidentei unor factori ca: deprecierea monetara, fluctuatia raportului de schimb leu-dolar, evolutia preturilor, utilitatea activelor intreprinderii, inregistrarea unor elemente de activ ca urmare a unor reglementari contabile.

Ca si in cazul metodei ANC si de data aceasta principalele modificari vor privi activele patrimoniale si foarte putin datoriile intreprinderii.

Activul net contabil corectat reprezinta marimea capitalului necesar pentru a reconstitui patrimoniul net existent al intreprinderii, la nivelul valorii reale de utilitate a acestuia. Elementele care nu sunt necesare exploatarii sunt evaluate separat, in functie de posibilitatile de valorificare.

Caracteristicile acestui model sunt:

Modelul de calcul al ANCC este:

![]()

unde: AC - activul contabil;

ΔR - diferente de reevaluare;

Dt - datorii totale.

Aplicarea metodei ANCC presupune corectarea elementelor de activ si pasiv in vederea determinarii diferentelor de reevaluare si a datoriilor totale, corectare care se face parcurgand urmatoarele etape:

1.2.1. Identificarea elementelor care nu sunt necesare exploatarii, are in vedere depistarea acestora in scopul evaluarii lor separate, la valoarea venala neta, dupa relatia:

![]()

Aceste elemente sunt vandute deoarece ele nu afecteaza activitatea intreprinderii.

1.2.2. Corectarea elementelor de activ urmareste determinarea valorii lor de utilitate.

Corectiile elementelor de activ se diferentiaza dupa natura acestor elemente, in corectii asupra imobilizarilor (necorporale, corporale si financiare), corectii asupra activelor circulante (stocuri, creante, disponibilitati) si corectii asupra altor elemente.

1.2.2.1. Evaluarea imobilizarilor necorporale

Presupune aplicarea corectiilor asupra acestor elemente si evaluarea elementelor ramase cu respectarea urmatoarelor principii:

a) eliminarea "non-valorilor" necorporale;

cheltuieli de constituire;

cheltuieli de cercetare-dezvoltare, care nu sunt nominalizate pe proiecte distincte si nu au sanse de finalizare prin inovatii.

Cheltuielile de cercetare-dezvoltare se refera la trei activitati:

Criteriile de evaluare a cheltuielilor de cercetare-dezvoltare au ca obiect numai activitatile de cercetare aplicativa si de dezvoltare experimentala care vor fi grupate in doua mari categorii:

cheltuieli care s-au efectuat, nu sunt amortizate si nu exista certitudinea ca vor produce efecte asupra activitatii viitoare, care am vazut cu sunt considerate "non-valori" si se elimina;

cheltuieli de cercetare-dezvoltare efectuate, neamortizate care se materializeaza in produse noi, reduceri de costuri, cresteri de productivitate sau care au sanse reale de succes financiar si care se evolueaza dupa mai multe metode:

Metoda costului de reproducere

Presupune inflatarea cheltuielilor de cercetare-dezvoltare cu indicele de crestere a preturilor, dupa relatia:

![]()

unde: CCdi - cheltuieli de cercetare-dezvoltare identificate pe proiecte distincte;

![]() - indicele mediu de

crestere a preturilor.

- indicele mediu de

crestere a preturilor.

Metoda actualizarii profiturilor viitoare

Presupune identificarea efectelor care se materializeaza in perioada urmatoare, concretizate in profitul suplimentar obtinut prin aplicarea rezultatului cercetarii.

Metoda cash-flow-ului

Aferent cheltuielilor de cercetare-dezvoltare este considerata in literatura de specialitate cea mai moderna si complexa metoda de evaluare si vizeaza lansarea in fabricatie a unui produs nou care se estimeaza a avea succes comercial.

Aplicarea metodei cash-flow-ului presupune estimarea veniturilor realizate din vanzarea produsului, a cheltuielilor, a cash-flow-ului si a ratei de actualizare pentru o perioada de estimare, care de regula este de 8 ani.

b) Evaluarea celorlalte active necorporale (fond comercial, brevete, marci, licente) in mod diferit:

Fie in mod global prin goodwill

Fie in mod independent

Cand se practica metoda evaluarii independente se pot folosii cateva grupe de metode de evaluare:

Metoda capitalizarii venitului net viitor

Metoda costului

Metoda comparatiei valorii de piata

Metoda indicilor

Metoda capitalizarii venitului net

Presupune parcurgerea urmatoarelor etape:

determinarea venitului net care se poate obtine din utilizarea activului necorporal;

estimarea duratei de viata a activului in care se obtine venit net;

determinarea profitului net mediu anual;

stabilirea nivelului ratei de actualizare sau a ratei de capitalizare;

calcularea valorii prezente a venitului net estimat, fie prin tehnica actualizarii (cand se foloseste cash-flow-ul net) fie prin tehnica, capitalizarii (daca folosim profitul sau redeventa).

Relatia de calcul:

![]()

unde:Van - valoarea activului necorporal;

![]() - profitul mediu

estimat;

- profitul mediu

estimat;

n - perioada de timp in care se obtine profit;

id - indice de depreciere a utilitatii;

c - rata de capitalizare.

Metoda costului

Consta in determinarea valorii unui activ necorporal pe baza costului reproducerii unui activ similar, din punct de vedere al utilitatii, corectat cu deprecierea activului supus evaluarii.

Etapele determinarii valorii actuale sunt:

determinarea costului istoric ocazionat de toate cheltuielile efectuate in procesul producerii activului;

indexarea cheltuielilor cu un indice care sa reflecte valoarea actuala a costului istoric.

Formula de calcul:

![]()

sau

![]()

Metoda comparabilitatii valorii de piata

Consta in compararea valorii de piata a unor active necorporale de aceeasi natura si similare cu activele detinute de intreprindere si care au facut obiectul unor vanzari recente.

Metoda indicilor

Presupune actualizarea preturilor de achizitie sau producere a activelor necorporale cu o rata de depreciere a monedei nationale. Valoarea obtinuta va fi afectata de gradul de uzura si de gradul de depreciere a utilitatii activelor.

Relatia de calcul:

![]()

unde: Van- valoarea activelor necorporale;

Vi - valoarea initiala (istorica);

De - durata estimata de folosire;

Dc - durata folosita a activului;

id - indicele de depreciere a utilitatii.

Dintre elementele care se reevalueaza, fondul comercial ridica cele mai mari dificultati.

Fondul comercial este format din clientela, vadul comercial, marca si se determina ca diferenta intre valoarea de aport sau costul de achizitie si valoarea neta a acestuia. Acest element necorporal de activ, mai poate fi considerat ca fiin egal cu 3,75-15% din CA, sau 2-3 ori profitul net.

1.2.2.2. Evaluarea imobilizarilor corporale

Implica evaluarea terenurilor si a miloacelor fixe.

Evaluarea terenurilor, presupune aplicarea metodelor de evaluare asupra terenurilor a caror situatie juridica este clarificata, ele fiind in proprietatea societatii care se evalueaza si pot fi transferate integral la data tranzactiei.

Aplicarea metodelor de evaluare in acest caz presupune o serie de actiuni preliminare:

se analizeaza inregistrarile contabile referitoare la teren si actele de proprietate asupra acestuia;

se studiaza planurile amplasamentelor si se face o verificare referitoare la suprafata scriptica si cea existenta pe teren;

din suprafata totala de teren se separa supafetele care deservesc derularea activitatii si suprafetele libere in exces care vor fi considerate in afara exploatarii;

in functie de amplasarea terenului in zona, se culeg informatii de piata privind valorile de tranzactionare in zona, a terenurilor libere, similare;

se intocmeste o fisa preliminara in care suprafetele terenurilor apar distinct in functie de destinatia si de localizarea acestora, care va contine si valorile de piata ale terenurilor in zonele respective.

Terenul constituie intotdeauna un activ in afara exploatarii, el participand la valoarea economica a afacerii fara a fi implicat in activitatea acesteia.

Evaluarea lui insa presupune doua categorii de terenuri:

de exploatare, cand evaluarea va tine seama de faptul ca terenurile contribuie la desfasurarea activitatii, valoarea lor fiind diferita fata de valoarea de piata in aceasta perioada. Evaluarea are in vedere, pe langa valoarea de piata a terenurilor in zonele respective, faptul ca ele vor fi imobilizate inca un numar de ani egal cu durata de viata ramasa a obiectivului. Tipul de valoare care se obtine nu este valoarea de piata;

in exces, cand se evalueaza, de regula, la valoarea de piata in conditii in care exista suficiente informatii de piata, putand fi aplicata una din urmatoarele proceduri: compartie directa, proportia, extractia, parcelarea, tehnica reziduala, capitalizarea rentei de baza.

Metoda capitalizarii rentei de baza este utila atunci cand exista informatii de pe piata imobiliara referitoare la terenuri.

Daca renta curenta corespunde cu cea de pe piata, atunci valoarea obtinuta prin capitalizarea cu o rata de piata, este echivalenta cu valoarea de piata.

Daca renta, platita prin conditiile contractuale, nu corespunde cu cea de piata, se fac corectiile ce apar din diferentele contractuale fata de cele normale de pe piata.

Aplicarea acestei metode, de evaluare a terenului, presupune parcurgerea mai multor etape:

![]()

![]() , unde k1 este un coeficient care reprezinta

procentual cota cheltuielilor de administratie;

, unde k1 este un coeficient care reprezinta

procentual cota cheltuielilor de administratie;

![]() , unde c - rata de capitalizare.

, unde c - rata de capitalizare.

In practica evaluarii deseori se foloseste metoda normativa sau administrativa care se bazeaza pe normele stabilite de organele abilitate si foloseste valoarea terenului pe baza relatiei:

![]()

unde: V - valoarea terenului;

Vb - valoarea de baza a terenului, determinata ca limita minima;

N - coeficientul de corectie, reflectand suma notelor acordate pe baza de criterii, care poate fi cel mult egal cu 9.

Evaluarea mijloacelor fixe

Se face dupa principii specifice care tin seama de valoarea initiala, costul actual, indicele de depreciere al monedei, gradul de uzura fizica si morala, cheltuielile pentru asigurarea functionarii mijloacelor fixe precum si alte criterii.

Evaluarea mijloacelor fixe se refera la evaluarea constructiilor si evaluarea echipamentelor.

Evaluarea constructiilor presupune evaluarea cladirilor si a constructiilor speciale.

Cladirile sunt constructii arhitecturale care delimiteaza un spatiu amenajat in scopul de a desfasura activitati cu caracter economic, social, de agrement, etc., care pot fi:

Constructiile speciale au drept scop crearea conditiilor pentru desfasurarea unei activitati industriale, social-culturale regasindu-se in:

constructii pentru transport energie electrica;

constructii pentru alimentare cu apa, canalizare si imbunatatiri funciare;

constructii pentru transport si distributie petrol, gaze, lichide industriale, aer comprimat si pentru termoficare.

Pentru evaluarea constructiilor este necesara parcurgerea urmatoarelor faze preliminare:

Evaluarea constructiilor presupune parcurgerea urmatoarelor etape:

determinarea valorii de inlocuire, de reconstructie;

estimarea deprecierii acumulate;

determinarea valorii ramase actualizate.

a) determinarea valorii de inlocuire, de reconstructie, presupune folosirea mai multor metode care ajuta la stabilirea costului de reconstructie a unei cladiri sau a costului de inlocuire:

costul de reconstructie este costul estimat pentru a construi, in preturi curente, la data evaluarii, o copie, o replica exacta a cladirii, folosind aceleasi materiale, normative de constructie, arhitectura, planuri, calitate, manopera;

costul de inlocuire este costul estimat pentru a construi, la preturi curente la data evaluarii, a unei cladiri cu utilitate echivalenta cu cea a cladirii evaluate, folosind materiale moderne, normative, arhitecturi si planuri actualizate.

Metodele cele mai folosite pentru determinarea valorii de inlocuire sunt:

metoda comparatiilor unitare;

metoda costurilor segregate;

metoda devizelor;

metoda indicilor.

Metoda comparatiei unitare calculeaza costul unitar al unei cladiri pe unitate de suprafata sau volum prin comparatie cu costurile cunoscute a unor constructii similare sau corecteaza costul unitar de barem. Costurile se defalca pe categorii generale de constructie si separat pentru finisaje deosebite sau echipamente speciale. Acestea il ajuta pe evaluator la efectuarea corectiilor ce apar datorita prezentei sau absentei acestor elemente deosebite. Se estimeaza astfel costul de reconstructie sau de inlocuire.

Metoda costurilor segregate utilizeaza costuri unitare pentru diferite componente ale cladirii, exprimate in unitati de masura adecvate. Evaluatorul calculeza un cost unitar bazat pe cantitatea reala de materiale utilizate in constructie, plus manopera, utilaje si transporturi legate de tehnologia lucrarilor de constructie, pentru fiecare metru patrat de suprafata.

Costurile indirecte se calculeaza separat, regia si profitul constructorului putand fi introduse in costul unitar sau se pot calcula separat.

Metoda devizelor reflecta cantitatea de materiale si calitatea pe toate categoriile de manopera, necesara, in costuri directe la care se adauga cheltuielile conexe, regia si profitul. Aceasta metoda este mai completa si precisa.

Metoda indicilor actualizeaza valorile inregistrate in contabilitate in functie de indicii de evolutie ai preturilor. Este utilizata in situatiile in care nici una din metodele de mai sus nu pot fi aplicate. Relatia de calcul este:

![]()

unde: Vil - valoarea de inlocuire a cladirii;

Vic - valoarea initiala a cladirii;

iap - indicele de actualizare a pretului cladirii.

b) Estimarea deprecierii acumulate, presupune estimarea pierderii de valoare fata de costul de inlocuire sau reconstructie, care apare din cauze fizice, functionale sau externe.

Exista mai multe tipuri de depreciere care formeaza deprecierea cumulata si a carei marime (gu) se deduce din costul de inlocuire net. Dupa metoda liniara, marimea deprecierii acumulate se determina prin:

![]()

![]()

Determinarea valorii ramasa actualizate se face cu ajutorul relatiei:

![]()

unde:CID - costul de inlocuire depreciat (valoare ramasa actualizata);

CIB - costul de inlocuire brut (valoare de inventar, valoare de inlocuire).

Evaluatorul trebuie sa analizeze separat fiecare cauza a deprecierii, sa o cuantifice si apoi sa o totalizeze. Tipurile de depreciere, care afecteaza, in aceasta situatie, o cladire pot fi:

Dupa estimarea deprecierii si deducerea acesteia din valoarea de reconstructie/inlocuire, rezulta valoarea ramasa actualizata.

Valoarea ramasa actualizata (Vra) poate fi determinata si pe baza urmatoarei relatii:

![]()

unde: Vic - valoarea initiala a cladirii;

iap - indice de actualizare;

gu - gradul de uzura fizica.

Daca se ia in considerare gradul de uzura morala si gradul de adaptare al cladirii relatia devine:

![]()

unde: ka - coeficient de adaptare a cladirii;

kv - coeficient de vandabilitate care depinde de gradul de uzura morala.

In cazul locuintelor de lux, imobilelor pentru birouri, precum si altor imobile, pentru evaluare se poate folosi metoda capitalizarii veniturilor.

Valoarea determinata pe baza acestei metode are la baza capitalizarea veniturilor si consta in corectarea profitului mediu sau capitalizarea chiriei cu un multiplicator (K), care reprezinta rata de plasament a disponibilitatilor pe piata financiara: K=1/a. Acest coeficient este inversul ratei de capitalizare si exprima numarul de ani de profituri nete pe care cumparatorul este dispus sa-l plateasca. In consecinta:

![]() sau

sau ![]()

![]()

unde: P - venitul net anual rezultat din inchiriere, prin deducerea din venitul total anual a cheltuielilor totale anuale cum ar fi: amortizarea cladirilor, asigurarea cladirilor, cheltuieli de intretinere curenta, cheltuieli de reparatii periodice, taxe si alte cheltuieli, fiind corectate cu impozitul pe profit. Se numeste capacitate beneficiara neta;

a - rata de actualizare;

c - rata de capitalizare;

g - rata de crestere.

Valoarea de rentabilitate este direct proportionala cu capacitatea de a produce profit si invers proportionala cu rata de plasament a disponibilitatilor pe piata financiara.

Dupa estimarea deprecierii si diminuarea acesteia din valoarea de reconstructie/inlocuire rezulta valoarea ramasa actualizata.

Evaluarea echipamentelor

Se refera la evaluarea mijloacelor fixe cuprinse in grupele 2-6, din "Catalogul privind clasificarea si duratele normale de functionare a mijloacelor fixe".

Pentru evaluarea acestor elemente este necesara parcurgerea unor etape preliminare:

a) punerea la dispozitia evaluatorului a listei de inventariere a mijloacelor fixe care sa contina:

numar de inventar;

data punerii in functiune;

denumirea echipamentului;

valoarea de inventar la data evaluarii;

valoarea ramasa la data evaluarii;

amortizarea la data evaluarii;

evolutia scriptica a valorii de inventar conform HG 945/90, HG 26/92, HG 500/94, HG 403/00;

durata de serviciu normala a echipamentelor;

durata de serviciu ramasa.

b) validarea datelor de evidenta contabila in scopul aprecierii corectitudinii reflectarii in contabilitate a elementelor patrimoniale urmare a reevaluarii impuse de: HG 945/90, HG 26/92, HG 500/94, HG 403/00;

c) validarea aspectelor legate de proprietateprin diagnostic juridic si tehnic de specialitate;

d) inspectia echipamentelor care urmareste obiectivele:

identificarea mijloacelor fixe ce fac obiectul evaluarii si compararea lor cu lista de inventar;

compararea valorii de inventar totale continute in lista de inventar cu valorile inregistrate in documentele contabile;

identificarea mijloacelor fixe operationale si neoperationale;

identificarea mijlocelor fixe din afara exploatarii;

identificarea mijlocelor fixe inchiriate, in locatie;

aprecierea individuala a gradului de uzura fizica si morala in scopul fundamentarii evaluarii.

e) separarea echipamentelor in operationale si in afara exploatarii in vederea stabilirii legaturilor dintre aceste echipamente si baza de evaluare.

Evaluarea echipamentelor se face diferit, pentru echipamente operationale si echipamente neoperationale.

Evaluarea mijloacelor fixe operationale presupune urmatoarele etape:

determinarea valorii de inlocuire;

determinarea gradului de depreciere;

determinarea valorii ramase neactualizate.

Determinarea valorii de inlocuire urmareste calcularea tuturor cheltuielilor ce ar trebui efectuate la data evaluarii, pentru achizitionarea si punerea in functiune a unui mijloc fix cu caracteristici tehnico-economice similare celui analizat.

Modalitati de estimare ale valorii de inlocuire sunt:

metoda identificarii;

metoda asimilarii;

metoda corelarii;

metoda indicilor.

Metoda identificarii se bazeaza pe identificarea pretului de vanzare a echipamentului la producator si estimarea cheltuielilor de transport, montaj si punere in functiune, etc., cand se identifica unul sau mai multi producatori. Daca echipamentele sunt identice se retine pretul minim.

Metoda asimilarii compara mai multe utilaje, la care se cunosc preturile de achizitie, cu parametri esentiali foarte asemanatori cu ai echipamentului evaluat.

Metoda corelarii cand se compara utilaje cu preturi de achizitie cunoscute, asemanatoare constructiv si ca destinatie cu utilajul de evaluat si se interpoleaza valoarea de inlocuire prin proportionalitatea caracteristicilor.

Metoda indicilor actualizeaza valorile de inregistrare contabila in functie de indicii de evolutie ai preturilor. Este utilizata in situatiile in care nici una din metodele de mai sus nu poate fi aplicata.

Estimarea deprecierii acumulate presupune determinarea gradului de uzura pe baza duratei de utilizare normale si a influentei urmatorilor factori:

conditii de mediu in care a functionat echipamentul;

calitatea profesionala a operatorilor;

intensitatea exploatarii;

functionarea in limitele parametrilor maximi recomandati de fabricant;

calitatea profesionala a personalului de intretinere si reparatii;

grija operatorului fata de echipamentul incredintat.

Estimarea deprecierii mijlocului fix (gu) cuprinde urmatoarele elemente:

deprecierea fizica (uzura) determinata in functie de starea fizica, vechimea echipamentului;

deprecierea functionala determinata de uzura morala, adecvarea pentru utilizarea existenta;

deprecierea generata de poluare care tine seama de legislatia in domeniu si de reducerea duratei de viata sau cheltuielile necesare incadrarii in normele de protectia mediului;

deprecierea strategica determinata de reducerea duratei de functionare prin modernizarea si retehnologizarea activitatii in viitorul apropiat.

Relatiile de calcul a deprecierii mijloacelor fixe sunt:

![]() ,

, ![]()

unde: dc - vechimea utilajului - durata de viata consumata (ani);

dr - durata ramasa estimata de viata economica utila (ani);

de - durata estimata de viata economica utila daca utilajul ar fi nou (ani);

gu - deducerea procentuala din valoarea de inlocuire

(grad de uzura %).

Determinarea valorii ramasa actualizate se face cu ajutorul relatiei:

![]()

unde:CID - costul de inlocuire depreciat (valoare ramasa actualizata);

CIB - costul de inlocuire brut (valoare de inventar, valoare de inlocuire).

O evaluare reala este data de analiza individuala a fiecarui echipament in parte si nu de o abordare globala pe grupe de echipamente.

Valoarea ramasa actualizata (Vra) poate fi determinata si pe baza urmatoarei relatii:

![]()

unde: Vic - valoarea initiala a mijloacelor fixe;

iap - indice de actualizare;

gu - gradul de uzura fizica.

Daca se ia in considerare si indicele de decalaj tehnologic iD si coeficientul de utilizare a mijloacelor fixe (kv) relatia devine:

![]()

Cand se evalueaza mijloacele fixe trebuie sa tinem seama si de faptul ca:

Evaluarea mijloacelor fixe in afara exploatarii presupune estimarea valorii de piata, a valorii de lichidare sau a costului de inlocuire depreciat in functie de posibilitatea de valorificare pe piata "second-hand" a acestor bunuri. Valoarea de lichidare se obtine dintr-o analiza comparativa utilizata atunci cand se estimeaza posibilitati de absorbtie pe piata secundara pentru utilajele respective, iar deprecierea lor functionala este redusa.

1.2.2.3. Evaluarea imobilizarilor financiare

Presupune evaluarea titlurilor de participare, a titlurilor imobilizate ale activitatii de portofoliu si a altor titluri si creante detinute de intreprindere.

Evaluarea elementelor imobilizarilor financiare prezentate mai sus se face in moduri diferite, punctul de plecare constituindu-l pretul de cumparare sau valoarea inscrisa in contractul de achizitie a titlurilor de participare si a altor titluri imobilizate, cu care acestea sunt inregistrate in patrimoniu. Evaluatorul trebuie sa verifice corectitudinea inregistrarilor in patrimoniu a titlurilor imobilizate, avand in vedere prevederea legala conform careia "cheltuielile accesorii privind achizitionarea titlurilor de participare si a altor titluri imobilizate se inregistreaza direct in cheltuielile de exploatare ale exercitiului financiar".

In teoria evaluarii sunt recomandate urmatoarele principii de evaluare:

titlurile de valoare negociate public sunt evaluate la valoarea cotatiei de piata din momentul evaluarii. In cazul titlurilor de participare minoritara la societatile cotate la bursa, evaluarea se face la valoarea bursiera din momentul evaluarii; titlurile de participare minoritara la socitatile necotate la bursa se evalueaza fie in functie de veniturile nete viitoare, fie la o valoare posibila de negociere si vanzare catre un investitor potential;

imprumuturile pe termen lung sunt retinute la valoarea lor contabila ramasa. Daca rata dobanzii practicata la imprumuturile pe termen lung este foarte mica, valoarea creditului se obtine prin actualizarea acestuia cu o rata de actualizare egala cu diferenta intre rata uzuala a dobanzii si rata dobanzii (mai mica) solicitata de intreprinderea evaluata.

Titlurile de participare sunt cele a caror posesie durabila este considerata utila pentru activitatea intreprinderii si au fost achizitionate in scopul detinerii si nu in scopul revanzarii.

Titlurile de participare sunt cote de participare sau actiuni la societati mixte, actiuni schimbate reciproc, etc.

Modul de evaluare depinde de cota de participatie, puterea de vot, natura titlurilor si posibilitatea de vanzare, daca participarea nu mai prezinta interes pentru activitatea intreprinderii.

Evaluatorul se asigura de existenta materiala a titlurilor. Informatii se pot obtine din verificarea drepturilor asociatilor, din statut, contracte de societate, contracte de asociere sau din hotararile consiliilor de administratie sau adunarilor generale.

Pentru a aprecia valoarea de circulatie a titlurilor, se iau in consideratie urmatoarele elemente:

elemente istorice: baza tranzactiei de origine;

elementele actuale: activul net si rentabilitatea intreprinderii ce a emis titlul;

elementele viitoare: perspective ale rentabilitatii, conjunctura economica.

Titlurile se clasifica in doua grupe: majoritare (pentru care se procedeaza la evaluarea unei intreprinderii) si minoritare (unde se porneste de la valoarea de origine aplicand o corectie ce tine de randament si de posibilitatile de vanzare a acestor participatii).

Valoarea participatiilor se calculeaza tinand seama ca puterea de vot nu este intotdeauna egala cu procentul de participare (actiuni preferentiale, aranjamente speciale, etc.).

Metoda cea mai uzuala pentru determinarea valorii participatiei minoritare se bazeaza pe aplicarea unor coeficienti de diminuarea sau sporire a partii de participare, functie de procentul de participatie si functie de puterea de vot acordata participatiei.

1.2.2. Evaluarea activelor circulante si a altor elemente de activ - se face in functie de specificul fiecarui element.

Stocurile de materii prime si materiale, semifabricate si produse finite se evalueaza astfel:

Creantele se evalueaza, in functie de riscul de neincasare si vechimea lor, astfel:

Disponibilitatile banesti in lei se preiau la valoarea lor nominala, iar cele in valuta sunt transformate in lei la cursul de referinta al BNR din ziua evaluarii.

Cecurile, cambiile, biletele la ordin si alte valori (lingourile si monedele de aur sau argint) se evalueaza la valoarea cotatiei de piata din data evaluarii.

Marcile postale si timbrele fiscale se evalueaza la valoarea lor nominala (cu exceptia celor de valoare filatelica).

Cheltuielile inregistrate in avans, diferente de conversie activ, cheltuieli de repartizat pe mai multe perioade si primele de rambursare a obligatiunilor nu se includ in valoare.

1.2.3. Corectarea elementelor de pasiv

Urmareste determinarea cat mai exacta a datoriilor intreprinderii cand se corecteaza o serie de posturi.

Datoriile se evalueaza la valoarea lor probabila de plata. In general obligatiile se preiau la valoarea lor de inregistrare in contabilitate, existand doua situatii in care pot aparea corectii:

Un aspect important in cadrul evaluarii datoriilor este cel al obligatiunilor identificate ca nefiind inregistrate in contabilitate. Este vorba despre:

Creditele pe termen lung sunt evaluate la valoarea lor contabila ramasa.

Alte elemente care se includ in datorii, a caror estimare este posibila privesc:

Ø impozit datorat pentru plusvaloarea ce s-ar obtine din vanzarea unor active din exploatare;

Ø impozit latent continut de unele componente ale capitalului propriu, subventii pentru inventii si provizioane reglementate;

Ø impozit asupra provizioanelor pentru riscuri si cheltuieli pentru care nu s-a constatat veridicitatea lor.

1.3. Activul net de lichidare (ANL)

ANL este un caz particular al metodei ANC respectiv metodei ANCC care se aplica intreprinderilor aflate in dificultate, cand se urmareste lichidarea acestora progresiv sau imediat.

Lichidarea progresiva se aplica in cazul lichidarii voite a intreprinderii care poate avea loc in urmatoarele conditii: ajungerea la scadenta a duratei de functionare, dizolvarea anticipata hotarata de actionari sau tribunal, realizarea sau incapacitatea realizarii obiectului de activitate, anularea contractului de societate, reducerea numarului asociatiilor sau actionarilor sub numarul prevazut de lege sau alte clauze prevazute in statut.

Lichidarea imediata reprezinta o lichidare judiciara, datorata incetarii platilor intreprinderii si intrarii in stare de faliment a acesteia.

Valoarea intreprinderii aflate in dificultate se poate stabilii in doua cazuri:

intreprinderea este neredresabila, dar dispune de un patrimoniu care, dupa lichidare, permite obtinerea unui activ net de lichidare pozitiv;

intreprinderea este redresabila.

In primul caz activul net de lichidare se stabileste in functie de modul de incetare a activitatii, pornind de la etapele de evaluare a intreprinderii si anume:

a) calculul activului net de lichidare

Activul net de lichidare se stabileste plecand de la ANC care este afectat de influentele pozitive sau negative ale elemenetelor de patrimoniu din care se deduc cheltuielile cu lichidarea si eventualele obligatii fiscale privind lichidarea.

In situatia lichidarii progresive are loc vanzarea activelor intreprinderii in timp deoarece datoriile sale nu devin exigibile imediat. In acest caz elementele de patrimoniu sunt evaluate la preturi de tranzactie normale, uneori mai mici decat valorile contabile.

b) Aplicarea unei decotari asupra asupra activului net de lichidare

Decotarea aplicata activului net de lichidare poate ajunge pana la 30-50% si este determinata de indisponibilitatea fondurilor, de asumare a riscurilor si dificultatilor unei lichidari de catre cel care preia intreprinderea.

In al doile caz, cand intreprinderea este redresabila, determinarea valorii de tranzactionare presupune parcurgerea urmatoarelor etape:

Aprecierea activului net si a capacitatii beneficiare ca urmare a considerarii posibilitatii de redresare;

Calculul unei valori la termen pornind de la activul net si de la capacitatea beneficiara;

Aplicarea unei decontari la valoarea la termen.

1. Valoarea substantiala

Valoarea substantiala este o metoda care ia in considerare numai acele elemente ale patrimoniului unei intreprinderi (elemente de activ) care contribuie la realizarea obiectului de activitate.

Caracteristicile acestui model sunt:

Se bazeaza pe inventarul faptic, netinand seama de elementele de activ care nu sunt folosite pentru realizarea activitatii, dar evidentiind activele care desi nu sunt cuprinse in bilant sunt folosite in activitatea de exploatare;

Valoare bunurilor cu care se opereaza in stabilirea valorii intreprinderii este valoarea economica si nu cea contabila;

La baza stabilirii valorii intreprinderii sta bilantul economic, valoarea fiind data de patrimoniul net aferent activitatii de baza.

Sunt cunoscute trei marimi ale acestei valori in functie de elementele luate in calcul:

Valoarea substantiala bruta;

Valoarea substantiala redusa;

Valoarea substantiala neta.

Valoarea substantiala bruta (VSB) reprezinta totalul valoric al activelor existente la dispozitia intreprinderii, indiferent in proprietatea cui sunt ele inregistrate, pe care aceasta le foloseste pentru a-si realiza obiectul de activitate si pentru asigurarea continiutatii activitatii. Relatia de calcul:

![]()

AC - active corijate in urma reevaluarilor;

A1 - active reevaluate neevidentiate in bilant dar care participa la activitatea de exploatare (active inchiriate sau in locatie de gestiune, terenuri arendate, donatiile sau bunurile a caror proprietari nu sunt cunoscuti);

A2 - active evidentiate in bilant dar care nu participa la activitatea de exploatare (locuinte de serviciu, portofolii de titluri, titluri achizitionate in urma plasarii capitalului, participatii nelegate de obiectul de activitate al intreprinderii, cantine, terenuri de sport si constructii cultural-sportive).

Valoarea substantiala redusa (VSR) este egala cu diferenta dintre VSB si obligatiile nefinanciare (imprumuturi acordate gratuit de actionari sau manageri sau datorii fata de furnizori):

![]()

Dnf - datorii nefinanciare.

Valoarea substantiala neta (VSN) este egala cu diferenta dintre VSB si datoriile totale ale intreprinderii:

![]()

1.5. Valoarea matematica (VM)

Valoarea matematica este egala cu valoarea de utilizare a elementelor din activ din care se scade datoria totala.

In situatia cand bunurile patrimoniale nu prezinta nici un interes pentru cumparator, valoarea matematica se calculeaza ca suma a valorilor venale ale posturilor de activ diminuata cu datoriile pe termen scurt, mediu si lung.

1.6. Metoda capitalurilor permanente necesare exploatarii (CPNE)

CPNE nu reflecta valoarea reala a unei intreprinderi ci doar valoarea capitalului necesar pentru a crea o intreprindere cu aceleasi caracteristici ca ale intreprinderii evaluate. In aceasta situatie prin "capital" nu ne referim la sursele utilizate de intreprindere pentru finantare ci la elementele cuprinse in activul bilantului.

Relatii de calcul:

![]()

![]()

1.7. Limitele evaluarii intreprinderilor pe baza metodelor patrimoniale

Valorile patrimoniale, desi foarte dezvoltate, in tranzactiile comerciale servesc de regula ca baza pentru inceperea discutiilor deoarece:

2. METODE DE EVALUARE FINANCIARA

In timpul negocierilor, cumparatorul nu achizitioneaza numai o masa de bunuri ci se gandeste si la capacitatea acestora de a-i aduce venituri, adica la capacitatea acestora de a genera profit, respectiv dividende.

In esenta aceste metode deriva din teoria utilitatii, care confera o anumita valoare unui bun achizitionat numai in masura in care cumparatorul realizeaza o satisfactie din achizitia respectiva.

Modelele de evaluare financiare se clasifica dupa mai multe criterii:

a) dupa modul de determinare a marimii actuale a rezultatelor viitoare, avem

Valori obtinute prin capitalizare;

Valori obtinute prin actualizare;

b) dupa rezultatul folosit in calcule, deosebim

Valori de randament, cand se foloseste dividendul;

Valori de rentabilitate, cand se foloseste profitul;

Valori determinate pe baza cash-flow-ului.

Pornind de la teoria utilitatii, indiferent de metoda financiara la care ne referim, satisfactia achizitionarii unei intreprinderi se realizeaza in cazul in care cumparatorul va obtine un venit net anual (profit net, dividend, cash-flow) in urmatoarea perioada de exploatare care sa fie mai mare decat plasamentul realizat.

Relatia generala de calcul a valorii financiare a unei intreprinderi:

![]()

unde: y - coeficient multiplicator;

CB - capacitatea beneficiara (profit net, dividend, cash-flow).

Coeficientul multiplicator, in functie de marimea perioadei de calcul, imbraca diferite forme care determina metoda de evaluare financiara.

2.1. Sursele de informatii pentru elaborarea previziunilor

Determinarea valorii intreprinderii pe baza metodelor financiare trebuie sa porneasca de la necesitatea folosirii unor informatii pertinente si credibile.

Dificultatea folosirii acestor metode rezulta din faptul ca:

Patru reguli care trebuie respectate pentru elaborarea previziunilor:

Datele istorice utilizate pentru previziuni, primite din interiorul intreprinderii, trebuie sa fie verificate din punct de vedere al omgenitatii lor. Pentru date istorice externe se va apela doar la organisme reputate;

Utilizarea doar a unor marimi reprezentative, care definesc activitatea intreprinderii: volumul productiei, nivelul vanzarilor, numar de salariati, cheltuieli cu salariile, consumuri intermediare, investitii, stocuri, creante, credit furnizor, rate financiare;

Existenta unor coerente intre ipotezele formulate si indicatorii reprezentativi;

Comparabilitatea elementelor provizionate cu cele care reflecta trecutul, corelandu-se trecutul cu viitorul intreprinderii.

Pentru realizarea previziunilor pornim de la concluziile diagnosticului intreprinderii, pe care le completam cu informatii care pot fi atat interne cat si externe.

Informatii interne:

Informatii cuprinse in raportarile curente (bilantul contabil al ultimilor trei ani, bugetul de venituri si cheltuieli, segmentul de piata detinut, strategia de piata a intreprinderii, principalele produse, ciclul de viata al produselor, cererea de produse, concurenta, domeniile de activitate, etc);

Studii efectuate la nivel de intreprindere (plan de afaceri actualizat, studiu de restructurare, studiu de fezabilitate, raport de evaluare anterior, studiu de piata).

Informatii externe (se refera in special la domeniul de activitate a intreprinderii sau la informatii macroeconomice), provin din:

Ziare de informatii generale;

Ziare specializate;

Reviste de specialitate periodice;

Publicatii editate de organisme si asociatii;

Publicatii aparute la nivel international.

2.2. Elemente ale evaluarii pa baza metodelor financiare

De multe ori pretul unei intreprinderi este prezentat ca fiind de "n ori profituri anuale" sau de "n ori dividende", ceea ce inseamna ca elementele de baza pentru determinarea valorii unei intreprinderi prin folosirea acestor metode sunt:

Profitul net, dividendul sau cash-flow-ul;

Rata de capitalizare sau actualizare;

Perioada de referinta;

Valoarea reziduala.

Aplicarea metodelor financiare de evaluare presupune estimarea valorii unei intreprinderi prin calcularea valorii prezente a capacitatii beneficiare viitoare ceea ce inseamna ca valoarea unei intreprinderi este data de valoarea rezultata din utilizarea elementelor patrimoniale.

Valoarea reprezinta, in acest caz, o valoare de functionare a factorilor implicati care au ca si obiectiv comun generarea, in viitor, de fluxuri banesti.

Pornind de la faptul ca valoarea unei intreprinderi este data de valoarea prezenta a unor castiguri viitoare, pentru aplicarea metodelor financiare, fundamentala pentru previzionarea elementelor acestor metode.

Previzionarea activitatii viitoare trebuie sa fie in concordanta cu rezultatele si concluziile stabilite in diagnosticul intreprinderii si de asemenea sa se incadreze intr-o tendinta fireasca, bazata atat pe rezultatele anterioare (puncte forte si puncte slabe) cat si de factorii previzibili ce vor influenta activitatea viitoare.

Elaborarea previziunilor se poate baza pe unul din urmatoarele modele: Modelul bazat pe evolutia pietei si Modelul bazat pe randamentul capitalului investit.

In mod practic in cadrul previzionarii se poate folosii:

A. Estimarea profitului net mediu anual

Nivelul recalculat al profitului net este un profit net corectat pe baza evolutiei veniturilor si cheltuielilor intreprinderii, corectie care ia in considerare relatia de calcul:

![]()

Estimarea profitului net aferent perioadei urmatoare se poate realiza in mai multe moduri:

- previzionarea pe baza de calcule analitice privind productia, vanzarile si cheltuielile aferente, cand se parcurg urmatorii pasi:

analiza veniturilor viitoare;

analiza cheltuielilor aferente veniturilor;

inlaturarea elementelor exceptionale din baza de calcul.

- previzionarea prin calcule sintetice, cu ajutorul ritmului mediu, ratelor de eficienta, rentabilitatii cifrei de afaceri, cheltuielilor la 1000lei cifra de afaceri.

B. Determinarea ratei de actualizare si capitalizare

Actualizarea este o metoda prin care se asigura comparabilitatea veniturilor si cheltuielilor care se inregistreaza in perioade diferite de timp, cu ajutorul ei stabilindu-se care este valoarea actuala a unei sume care va fi incasata sau platita in viitor.

Capitalizarea reprezinta transformarea unor valori constante la infinit in valori actuale la fel ca si in cazul actualizarii.Pentru capitalizarea unor sume care se vor obtine in viitor se utilizeaza rata de capitalizare, care are aceeasi interpretare ca si rata de actualizare.

C. Perioada pentru care se fac previziunile

In practica nu exista reguli exacte care sa delimiteze orizontul de timp pentru care se faceevaluarea dar trebuie sa se tina seama de:

durata de viata a intreprinderii;

ciclul de viata al produselor societatii;

durata de recuperare a investitiei facuta de cumparator;

durata de amortizare fiscala si tehnica;

ciclul normal de investire;

perioada in care rentabilitatea capitalului investit este mai mare decat costul capitalului iar intreprinderea va degaja un profit economic;

calitatea si cantitatea informatiilor de care dispune echipa de specialisti;

perioada practicata de evaluari similare.

Perioadele folosite in evaluarea unei intreprinderi pot fi:

perioada apropiata (de la 1 an la 3 ani) pentru care se previzioneaza detailat fluxurile de venituri si cheltuieli;

perioada intermediara (de 2 ani la 5 ani) care extrapoleaza tendinta rezultata in perioada apropiata;

perioada indepartata (peste 5 ani) care presupune un nivel ridicat al aproximarii elementelor de calcul.

In literatura de specialitate se considera ca perioada pentru care trebuie sa se faca previziunile in vederea evaluarii este cuprinsa intre 3-8ani.

D. Valoarea reziduala

Valoarea reziduala, in sens general, reprezinta valoarea estimata a unei afaceri la sfarsitul perioadei de previziune explicita.

Modul de calcul al valorii reziduale, in litaratura de specialitate, este inteles diferit in functie de posibilitatea continuarii activitatii dupa perioada de estimare.

2.3. Valori obtinute prin capitalizare

Valoarea unei intreprinderi, determinata prin capitalizare, foloseste in situatia in care pentru perioada urmatoare nu se prevede o fluctuatie puternica a rezultatelor obtinute, fie ca ne referim la profitul net fie ca ne referim la dividendul distribuit.

In aceasta situatie valoarea intreprinderii depinde atat de nivelul profitului net sau a dividendului cat si la nivelul ratei de capitalizare.

2. Valori obtinute prin actualizare

In situatia in care pentru perioada urmatoare se poate determina pentru fiecare an de previziune nivelul profitului net sau a dividendului distribuit, iar intre valori exista diferente de la an la an, atunci se poate folosii actualizarea ca si procedeu de lucru.

Valoarea intreprinderii in acest caz depinde de nivelul profitului net anual (dividendului, cash-flow-ului), orizontul de timp pentru care se face estimarea precum si de nivelul coeficientului de actualizare.

Metoda cash-flow-urilor se prezinta ca cea mai moderna si mai complexa metoda de evaluare, fiind numita si metoda de actualizare a fluxurilor viitoare. Domeniul de aplicare al metodei se refera atat la intreprindere in ansamblul sau cat si la active necorporale distincte (brevete de inventie, licente, marci comerciale, drepturi de autor).

Termenul de cash-flow are mai multe semnifcatii, in functie de sfera sa de cuprindere. Cand este utilizat pentru evaluarea eficientei unui proiect de investitii prin cash-flow se intelege fluxul de lichiditati care urmeaza sa fie generat de investitia respectiva. Daca se utilizeaza pentru evaluarea unei intreprinderi in ansamblul sau, prin cash-flow se intelege fluxul de disponibilitati ce rezulta din desfasurarea activitatii intreprinderii, respectiv modificarea trezoreriei nete pe durata exercitiului.

Cum obiectivul unei intreprinderi este maximizarea bunastarii (averii) proprietarilor, inseamna ca fluxul de cash-flow disponibili pentru actionari este indicatorul care arata valoarea avutiei proprietarilor. Cu cat marimea acestui flux, determinat de nivelul dividendelor incasate si de castigul din revanzarea actiunilor, este mai mare, cu atat si valoarea de piata a actiunilor este mai mare si in consecinta si avutia actionarilor.

Daca aceasta avutie creste in timp actionarii sunt multumiti de investitia realizata si vor dori sa-si pastreze si eventual sa-si mareasca numarul de actiuni detinute. Din acest motiv actionarii, actuali si potentiali, prefera utilizarea notiunii de flux de cash-flow in locul notiunii e profit net, care este o notiune specifica analizelor contabile.

Metoda cash-flow-ului utilizeaza principiul financiar, potrivit caruia, valoarea unui activ este data de valoarea actualizata a fluxurilor nete de disponibilitati.

Etapele care trebuie parcurse pentru determinarea valorii intreprinderii prin aceasta metoda sunt:

proiectia contului de profit si pierdere si a cash-flow-ului brut;

stabilirea valorii investitiilor viitoare si a impactului lor asupra evolutiei viitoare a cifrei de afaceri si a elementelor de cheltuieli;

estimarea evolutiei necesarului de fond de rulment;

determinarea valorii reziduale;

stabilirea ratei de actualizare;

determinarea valorii intreprinderii;

corectarea valorii finale.

3. Metode de evaluare bazate pe goodwill

Principalul inconvenient al metodelor patrimoniale consta in faptul ca acestea stabilesc valoarea unei intreprinderi doar prin luarea in considerare a bunurilor care fac obiectul tranzactiei.

Pe de alta parte metodele financiare iau in considerare, in vederea stabilirii valorii intreprinderii, doar rezultatele financiare generate de elementele patrimoniale.

In realitate valoarea unei intreprinderi nu se reduce doar la veniturile viitoare obtinute sau la o suma de active ci, este data si de valoarea unor active necorporale, cel mai adesea neinregistrate in bilant, care determina un avantaj competitiv.

Evaluarea intreprinderii pe baza goodwill-ului pastreaza avantajele metodelor partimoniale si a celor financiare si adauga elemente specifice datorate reputatiei si avantajului concurential.

In acest caz, valoarea intreprinderii se determina prin insumarea unor valori cu o valoare determinata de o serie de elemente necorporale.

Elementele necorporale sunt legate de afacere si reprezinta conditii sau factori care influenteza activitatea de ansamblu a intreprinderii fiind definite ca fond comercial sau goodwill.

Fondul comercial cuprinde elemente referitoare la emblema, denumirea intreprinderii, vadul comercial, marca de fabrica, renumele comercial, care intotdeauna sunt atasate unui fond de comert.

Goodwill-ul este o notiune mai larga care reflecta capacitatea unei intreprinderi de a realiza supraprofit fiind concretizat in profitul suplimentar obtinut de catre intreprindere de pe urma bunei reputatii pe care o are.

In sens larg goodwill-ul regrupeaza urmatoarele elemente:

elemente legate de clientela intreprinderii;

elemente legate de furnizorii intreprinderii;

elemente legate de personalul intreprinderii;

elemente legate de relatiile cu bancile;

elemente legate de relatiile cu terte persoane;

elemente legate de patrimoniul intreprinderii;

elemente legate de productia intreprinderii; concurenta.

Inseamna ca goodwill-ul este expresia tuturor elementelor nemateriale, necontabilizate in bilant care fac ca valoarea unei intreprinderi sa fie mai mare decat valoarea activului sau.

Metode bursiere de evaluare

Metodele bursiere de evaluare folosesc informatii furnizate de bursa, pe care le adapteza pentru evaluarea intreprinderilor, calculand zilnic numerosi indicatori de crestere, de eficienta si de echilibru.

Metodele de evaluare bursiera se bazeaza pe cursul actiunilor, care depinde atat de factori interni cat si de factori externi.

Actiunea este un inscris, un titlu de valoare care atesta participarea detinatorului la capitalul social al unei societati de capital si care incorporeaza drepturi sociale si patrimoniale.

Cele mai cunoscute valori care sunt asociate actiunilor se refera la:

valoarea nominala;

valoarea de emisiune;

valoarea randamentului direct (valoarea bursiera);

valoarea randamentului indirect sau valoarea de capitalizare, determinata fie plecand de la profiturile realizate sau distribuite (valoare de randament si valoare financiara) fie plecand de la patrimoniu (valoarea matematica si valoarea intrinseca);

valoarea de lichidare.

Valoarea nominala a unei actiuni este valoarea care este inscrisa pe actiune , atunci cand actiunile sunt materializate. Aceasta valoare este egala cu suma totala a capitalului social impartita la numarul de actiuni emise.

Valoarea de emisiune este acea valoare la care actiunile sunt subscrise in momentul emisiunii lor. De obicei aceasta valoare poate sa fie mai mare decat valoarea nominala, caz in care cuprinde si o prima de emisiune, cum poate exista si posibilitatea ca actiunile sa se vanda sub valoarea nominala.

Valoarea bursiera se inregistreaza doar pentru intreprinderile cotate la bursa, cand pretul unei actiuni se determina pe baza raportului cerere-oferta existent pe piata. De cele mai multe ori se considera ca valoarea bursiera a unei actiuni este valoarea reala a acesteia.

Valoarea matematica reprezinta partea din activul net care revine pe o actiune, adica averea neta care ii revine detinatorului unei actiuni. Aceasta valoare se determina ca raport intre activul net contabil si numarul de actiuni emise.

Valoarea intrinseca este egala cu diferenta dintre activul contabil si datorii raportate la numarul de titluri.

Valoarea financiara a unei actiuni este suma care, plasata la o anumita rata a dobanzii, pe parcursul unui an, genereaza un venit egal cu dividendul actiunii.

Valoarea de randament este o alta forma de exprimare a valorii financiare rezultata din raportarea profitului net nerepartizat ce revine pe o actiune la rata medie a dobanzii pe piata.

Valoarea de lichidare se mai numeste si valoare de casare si se determina in situatia in care vanzarea activelor unei intreprinderi sau a intreprinderii in ansamblu sau se face fara ca, cumparatorul sa aiba intentia continuarii exploatarii sale.

In literatura de specialitate se folosesc mai multe modele de evaluare bursiera a intreprinderii care pornesc de la evaluarea actiunilor societatii cotate.

Metodele de evaluare bursiera se bazeaza pe cursul actiunilor societatilor cotate, care reflecta modul in care intreprinderile sunt apreciate pe piata financiara.

Evaluarea actiunilor presupune estimarea evolutiei cursului in perioada urmatoare, pe baza rezultatelor trecute si curente, caruia i se aplica actiunea de actualizare.

Metodele de evaluare bursiera pot fi grupate astfel:

metode de evaluare care folosesc pentru estimarea cursului dividendele (valoarea bursiera = cursul actiunii x nr. actiuni);

metode de evaluare a intreprinderilor "in crestere" care folosesc indicatorul bursier PER

(val.bursiera=PER x profit net/actiune x nr.actiuni).

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3620

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved