| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

1. Managementul desfacerii: concept, activitati componente

'Managementul desfacerii produselor' reprezinta activitatea prin care se asigura vanzarea rezultatelor productiei. Actiunea implica stabilirea cailor, formelor si modalitatilor prin care urmeaza a fi vandute produsele fabricate, ca si a pietelor care pot constitui sfera de desfacere.

Prin desfacerea produselor (vanzarea lor) se incheie practic circuitul economic al intreprinderii

Managementul desfacerii se prezinta ca un proces unitar complex caruia ii este proprie o structura extinsa de activitati specifice care au in vedere problemele legate de conducerea, coordonarea, previziunea-planificarea, programarea, organizarea, contractarea-vanzarea produselor, antrenarea, urmarirea si controlul derularii-realizarii activitatii, analiza si evaluarea rezultatelor. Aceasta reprezinta caracteristica esentiala a managementului desfacerii.

Managementul desfacerii productiei industriale - componenta a functiunii comerciale a intreprinderii - are ca obiectiv principal vanzarea produselor din profilul propriu de fabricatie in conditii de eficienta. In acest scop se desfasoara mai multe 'activitati specifice', si anume:

Elaborarea studiilor de marketing, in vederea asigurarii portofoliului de comenzi si a contractelor comerciale, al cunoasterii cererii si situatiei concurentei, a preturilor, a conditiilor la care trebuie sa raspunda pentru a satisface in mai mare masura preferintele clientilor carora li se adreseaza.

Totodata, se definesc mai bine canalele de distributie, formele eficiente de promovare a produselor, a vanzarilor, , conditiile de 'service' care trebuie asigurate, mutatiile care se inregistreaza in cerintele.

Colectarea comenzilor emise de clienti si constituirea, astfel, a portofoliului de comenzi, incheierea de contracte comerciale in stricta concordanta cu cererile clientilor si capacitatile de productie disponibile.

Elaborarea planului strategic si a programelor de livrare-vanzare a produselor contractate pe sortimente concrete si pe caile de distributie-vanzare stabilite.

Rezultatele actiunii constituie baza concreta pentru elaborarea, pe de o parte, a programelor de fabricatie cat si a fiselor de urmarire operativa a derularii livrarilor pe clienti, pe canalele de distributie alese.

Urmarirea stadiului executiei produselor in procesele de fabricatie, prevenirea realizarii de produse necorespunzatoare calitativ, impulsionarea factorilor de productie pentru respectarea programelor de fabricatie - actiune care conditioneaza in continuare indeplinirea obligatiilor fata de clienti stipulate in contractele de livrare (termene de livrare, sortimentatie, calitate, cantitate s.a.).

Crearea sau, dupa caz, modernizarea si extinderea retelelor proprii de desfacere a produselor pe piata interna si externa. Existenta unor retele proprii de vanzare creeaza conditii pentru materializarea deciziilor referitoare la imbunatatirea calitatii produselor, testarea unor noi produse, imbunatatirea sistemului de distributie

Organizarea unor retele proprii de service sau modernizarea si extinderea celor existente, pentru a se asigura eliminarea o deficientelor de functionalitate a produselor, sporirea interesului cumparatorilor la produsele ce se vand, a increderii acestora fata de utilitatile oferite de producator. Important este modul de organizare si sfera de servire asigurata unitatilor de acest gen pentru a se raspunde prompt si calitativ interventiilor solicitate de cumparatorii produselor. Conditiile de 'service', daca sunt bine organizate, pot contribui in mare masura la penetrarea pe diferite piete, la promovarea vanzarilor, la extinderea actiunilor de modernizare, la sporirea eficientei reclamei comerciale.

Extinderea relatiilor de vanzare pe baza de comenzi, conventii si contracte prezinta o actiune care asigura certitudine in activitatea de desfacere pentru o anumita perioada.

Constituirea unor stocuri de desfacere optime, care sa asigure ritmicitate livrarilor, in concordanta cu clauzele prevazute in contractele comerciale incheiate, si sa poata satisface eventualii clienti intamplatori,

Asigurarea unor conditii rationale de depozitare a produselor finite si de formare a loturilor de livrare. Pe parcursul depozitarii lor, produsele trebuie asezate pe un mobilier modern, care asigura stivuirea pe inaltime dupa sisteme eficiente evitandu-se afectarea unor suprafete prea mari pentru asemenea scop fara justificare tehnica si economica.

Informatizarea sistemelor de gestiune a stocurilor de desfacere, de urmarire a derularii livrarilor, de intocmire a documentatiei de livrare. Informatizarea activitatii de desfacere la nivelul intreprinderii contribuie semnificativ la imbunatatirea procesului de servire a partenerilor de contract, a clientilor, in special in cazul vanzarilor din magazinele si depozitele proprii.

Organizarea activitatii operative de livrare-vanzare a produselor finite, servirea ritmica a clientilor programati si neprogramati in concordanta cu cererile acestora specificate in contracte, in comenzile emise;

Urmarirea derularii operative a livrarilor catre clienti, a realizarii contractelor incheiate pe total, din care pe principalii cumparatori, a evolutiei stocurilor de desfacere;

Coordonarea si controlul activitatii depozitelor de desfacere, organizarea primirii si receptiei produselor finite de la sectiile de fabricatie, a actiunii de formare a loturilor complexe si complete de livrare;

Organizarea rationala a activitatii de informare sistematica asupra comportamentului produselor fabricate si livrate la utilizatori, de urmarire a functionalitatii acestora la utilizatori, de interventie prompta pentru remedierea defectiunilor sesizate si semnalate, de aplicare a sugestiilor pozitive provenite de la clienti. Pe aceasta cale, producatorii furnizori pot urmari mai usor care este 'viata' produselor, stadiul in care produsul este imbatranit si trebuie inlocuit cu altul s.a.

Analizand continutul managementului desfacerii productiei se poate concluziona ca aceasta activitate

asigura baza motivationala pentru organizarea si desfasurarea fabricatiei de produse;

furnizeaza elementele pentru fundamentarea programelor de fabricatie, caracteristicile la care trebuie sa raspunda produsele, conditiile in care urmeaza a se exploata sau utiliza acestea, cerintele pe care trebuie sa le satisfaca 'sectorul productie' pentru a raspunde comenzii sociale.

In continuare, productia industriala este cea care conditioneaza activitatea de aprovizionare materiala. Are loc, deci, un proces complex corelat, care incepe cu actiunea de studiere a cererii, colectarea si constituirea portofoliului de comenzi pentru produsele care trebuie fabricate etc. si se transmite in amonte, spre productie si apoi spre aprovizionare

2. Sistemul "Planificarii Cererilor de Materiale" ( MRP )

MRP este un system de conducere computerizata a aprovizionarii folosit pentru acoperirea cererilor de consum in 'stricta corelatie' cu nivelul stocurilor care se constituie sau exista la un moment dat intr-o intreprindere, cu dimensiunea, pe structura, a consumurilor, esalonate in timp, si, respectiv, cu loturile economice 'de comandat' la anumite momente calendaristice.

Semnificativ este faptul ca in planificarea cererilor de materiale este necesar un volum mare de informatii referitoare la activitatea de productie, de stabilire a consumurilor specifice (a normelor de consum) pe baza de documentatie tehnico-economica, de dimensionare a stocurilor pe criterii economice, de elaborare a programelor de recuperare a resurselor interne reutilizabile s.a.

Un prim 'suport' de date de intrare in sistemul MRP il reprezinta 'fisierul planului de productie (FPP)'. Acesta va cuprinde productia contractata, cea care rezulta din comenzile ferme ale clientilor si cererea previzibila (probabila) de produse estimata prin prognoze pe baze statistice (planul general de productie se coreleaza cu capacitatea de productie).

Documentatia de evidentiere a productiei cu desfacere certa cuprinde date care au in vedere cantitatile totale de produse, defalcate pe subperioade ale anului de plan, ca si termenele de livrare. Pe aceasta baza, se elaboreaza programele concrete de fabricatie. Pe masura ce se mai primesc comenzi ferme, acestea vor inlocui cererile estimate. Planul de productie anual va sta la baza determinarii necesitatilor de resurse materiale pentru perioada respectiva, iar programele de fabricatie vor servi la fundamentarea cererilor pe subperioade ale acesteia.

Pentru sistem, important este faptul ca, in programele de fabricatie, pot interveni mutatii acceptate de conducerea firmei, determinate de situatii de exceptie (urgentarea sau amanarea fabricatiei unor comenzi de produse, includerea sau scoaterea din programele de fabricatie a unor cantitati de produse).

Aceste mutatii genereaza automat modificari in programele de aprovizionare, in esalonarea calendaristica a comenzilor de aprovizionare cu materiale (fiind necesare noi asezari ale determinarilor anterioare).

Al doilea suport de date este 'fisierul normelor de consumuri specifice' - FNC sau FCSD, care va indica materiile prime, piesele, subansamblele, alte componente necesare fabricatiei si cantitatile maxime de asemenea resurse care pot fi folosite, conform documentatiei tehnicoeconomice, pentru obtinerea unei unitati de produs finit, de sortiment sau varianta constructiva a acestuia, de executie a unei unitati de lucrare sau de prestatie. Rezultatul calculelor efectuate prin folosirea informatiilor din fisierul normelor de consum - FNC si cel al 'programelor de fabricatie - FPP', se concretizeaza in elaborarea 'bilanturilor materiale'.

Pornind de la fluxul tehnologic de fabricatie a produsului, ca si de la componenta acestuia, se pot intocmi mai departe programe concrete de alimentare a sectiilor, atelierelor de productie, pe baza carora se vor formula cererile de materiale. Aceste cereri se vor inscrie in bonurile de materiale care vor cuprinde cantitatile pe fiecare reper care trebuie eliberate pentru consum. In cazul elaborarii de fise-limita de alimentare, in cadrul lor se vor preciza cantitatile care se vor elibera din depozit, repartizate esalonat in timp in raport cu momentul la care sunt necesare, pentru trecerea efectiva a acestora in consum.

Fisa limita de consum se prezinta sub forma unei liste a reperelor structurate pe fiecare produs. Prin cumularea continutului acestor fise de consum, intocmite pentru toate produsele prevazute pentru fabricatie, se elaboreaza un 'raport special' - component al sistemului MRP. Pe baza acestuia se defalca necesarul de materiale pentru unul sau toate produsele care se executa intr-o perioada determinata (o saptamana, o luna etc.). In acelasi timp, se prefigureaza si modul de alcatuire a produsului, din articolele componente pe faze de fabricatie. Reprezentarea grafica din figura 4.4. evidentiaza 'structura arbore' a unui produs 'i' pe baza careia se intocmeste fisa de consum a acestuia.

Fisa de consum prezinta produsul la 'nivelul cel mai inalt' de compunere considerat nivelul zero. Subansamblurile si reperele care intra direct in produsul finit sunt numite componente de nivel 1; reperele si subansamblurile care intra in componentele de nivel 1 sunt considerate de nivel s.a.m.d.

Asadar, programul de fabricatie (PF) indica produsul de executat, cantitatea prevazuta si perioada de lansare - fabricatie, iar pe aceasta baza se elaboreaza fisa de consum pentru acel produs pe nivelele de compunere pe care le implica tehnologia de obtinere.

Momentele de prelucrare sau de punere in opera a articolelor componente ale produsului se desprind din 'diagrama de executie' a acestuia in timp. Aceasta se elaboreaza, din aval in amonte, pornind de la termenul de livrare a produsului

Defalcarea fisei de consum (FC) inseamna a specifica, la nivelul fiecarei faze (nivel) de compunere a produsului, articolele componente, cantitatea, sursa de furnizare a fiecarui articol.

Pentru componentele care se produc chiar in cadrul intreprinderii, perioada lor de fabricatie (de prelucrare) va fi in functie de cantitatea de articole de fabricat si timpul unitar de prelucrare. Rezultatul defalcarii fisei de consum pentru un produs evidentiaza cantitatile din fiecare articol necesare pe faze de timp de executie a acestuia. O fisa de consum elaborata pentru produsul din figura 4.5. a carei 'structura arbore' cuprinde trei nivele se prezinta in tabelul 4.8.

'Fisierul stocuri - FS' pune la dispozitie informatii privind cantitatea din fiecare articol existent in depozit. In raport cu informatiile din acest fisier, cu cele din bilanturile materiale sau din fisele de consum, in care se formuleaza cererile de resurse, se calculeaza 'cantitatile economice de comandat', pe cicluri de aprovizionare.

Acest fisier se actualizeaza permanent, el fiind continuu sub influenta actiunilor de intrare de resurse materiale in depozitele unitatii si a celor de iesire pentru consum..

'Situatiile' care se obtin prin prelucrarea in cadrul 'sistemului MRP' a datelor de intrare, specificate mai inainte, centralizate in F.P.P., F.N.C., F.S., sunt: comenzile care se programeaza pentru lansare in fabricatie curenta, sau cele care se urgenteaza, a caror executie se amana sau pentru care se fac renuntari, comenzile pentru perioade viitoare

Planul cererilor de materiale se elaboreaza defalcat pe nivelele de obtinere a produselor de la nivelul zero la n, asa cum s-a mai specificat. Daca un articol este necesar la mai multe produse se elaboreaza planul cererilor (de necesitati) pe ansamblul produselor prevazute pentru fabricatie.

Toate cererile la nivele superioare genereaza cereri la nivele inferioare. Acestea se cumuleaza la fiecare nivel pentru fiecare articol, in final, fiind elaborat un plan de necesitati pe ansamblu. Acesta va suporta modificari in raport cu mutatiile care se produc in planul si programele de productie

Pe baza determinarilor privind necesitatile de consum si a stocurilor existente in depozite la momentul actiunii sau preliminate pentru inceputul perioadei vizate, se elaboreaza in continuare planul de asigurare (aprovizionare) pentru fiecare resursa materiala, pe total si esalonat in timp (deci, implicit a cantitatilor de comandat

Sistemul presupune formarea stocului de siguranta numai la articolele critice (cele al caror furnizor prezinta un grad mare de incertitudine sau de risc) sau la cele la care cererea este necunoscuta. Acest stoc va indeplini functia care ii este specifica.

In ceea ce priveste modul de stabilire a 'cantitatilor economice de comandat' in sistemul MRP, obiectivul general are in vedere echilibrarea comenzii sau a costurilor de lansare a acesteia cu cele de mentinere a stocului (de stocare).

Pentru ca sistemul MRP sa fie eficient este necesara aplicarea acestuia intr-un sIstem integrat care sa aiba in vedere interconditionarea dintre activitatile unitatilor economice. Daca MRP nu este legat de sistemul de achizitionare-contractare a cantitatilor de materii prime necesare, de cel de programare a muncii la centrele de productie, de conducerea controlului de calitate, el nu genereaza beneficiile scontate. Deci, orice sistem nou utilizat intr-o intreprindere trebuie legat cu sistemele de interfata prin intrarile si iesirile sale.

3. Scopul testarii credibilitatii furnizorilor

"Scopul direct" pentru care se solicita informatiile si se intocmeste 'testul de credibilitate' poate fi:

a. stabilirea de relatii de afaceri cu un partener nou, cu care nu s-au avut contacte anterior; in acest caz informatiile sunt foarte largi, cuprinzatoare, care sa dea imagine completa asupra trecutului, prezentului si perspectivei activitatii acestui partener, a relatiilor pe care le-a avut cu alti agenti economici, a rezultatelor financiare etc.;

b. extinderea afacerilor cu un partener cunoscut ; in acest caz, sunt necesare informatii suplimentare, cu deosebire de ordin financiar, care sa dea certitudinea asupra rezistentei partenerului la un volum mai mare de vanzare-cumparare, la o cifra de afaceri superioara, la intensificarea relatiilor economico-financiare reciproce;

c. reluarea afacerilor cu un vechi partener dupa o perioada de intrerupere; situatia impune ca informatiile culese si prelucrate pana la un moment dat sa fie completate cu cele specifice perioadei in care relatiile au fost intrerupte.

d. dorinta si necesitatea de a efectua periodic un control asupra derularii afacerilor curente, cu toti partenerii sau numai cu o parte dintre acestia;

e. necesitatea de a cunoaste daca un partener de afaceri isi schimba structura activitatii, trece de la un nomenclator de fabricatie la altul, de la activitatea de productie la cea de prestare de servicii (reparatii, intretinere etc.), sau recurge la modificari calitative si sortimentale s.a.

f. intentia de a fuziona sau coopera cu o anumita firma sau cu mai multi parteneri; o fuzionare aduce modificari de substanta in dimensiunea relatiilor economice, o alta prioritate in ordinea de preferinta a partenerilor. Situatia trebuie sa orienteze firma care testeaza in sensul mentinerii sau intreruperii relatiilor de afaceri cu partenerul testat,

g. necesitatea de a efectua cercetari curente asupra pietei pentru a furniza informatii cu privire la cerere, concurenta, calitate, solicitarile de produse noi care pot orienta pe furnizor la imbunatatirea nomenclatorului de fabricatie, segmentele de cumparatori cu cea mai mare solicitare s.a.;

h. dorinta de participare la licitatii legate de patrimoniul unui agent economic declarat in stare de faliment; in acest sens, informatiile nu au in vedere numai structura si valoarea patrimoniului licitat, ci si aspecte legate de posibilii participanti la licitatii (asupra potentialul financiar al acestora, limitei pana la care acestia pot rezista in licitatie).

4. Necesitatea testarii credibilitatii furniforilor

Fiecare negociere presupune adunarea unui pachet de informatii, de date cu privire la partenerul de afaceri; acesta pentru ca fiecare afacere implica un anumit risc ce poate influenta profitul intrprinderii sau chiar existenta ei.

In testarea credibilitatii partenerii actioneaza in doua sensuri:

in amonte, in raport cu furnizorii cu care se stabilesc relatii de aprovizionare

in aval cu clientii cu care se stabilesc relatii de desfacere

Elementele care dau credibilitate sunt uneori diferite in functie de furnizori si de clienti, alteori conume, mai ales cele referitoare la testarea privind solvabilitatea financiara.

Factorii care determina necesitatea testarii partenerilor inaintea pornirii unei afaceri sunt:

numarul mare de agenti economici care actioneaza pe piata, aparitia, transformarea sau disparitia frecventa a unor firme. Pentru tara noastra, necesitatea testarii riguroase a partenerilor de afaceri este evidenta mai ales pentru ca exista mai multi agenti economici noi care nu au date de referinta asupra activitatii anterioare si al caror obiect de activitate este, in general, in schimbare

fluctuatia situatiei economico-financiare a firmei Agentii comerciali cu o situatie foarte solida pot evolua rapid spre o stare de insolvabilitate, dupa cum si fluxul invers este deseori intalnit. Deci si in cazul unor relatii traditionale apare necesitetea testarii credibilitatii.

insolvabilitatea se propaga foarte usor in lant. Pericolul propagarii in lant a insolvabiliatii accentueaza foarte mult importanta testarii credibilitatii partenerilor de afaceri

5. Surse de culegere a informatiilor despre agentii economici - reguli generale

Sursele de obtinere a informatiilor sunt, in principal, urmatoarele:

1. contactarea unor agenti economici, a unor firme care au avut si/sau au relatii cu partenerul testat, de regula, a unor persoane de incredere, cu care exista bune relatii; scopul investigatiilor este de a afla cat mai multe despre situatia financiara, potentialul economic, comportamentul in relatii a eventualului partener in afaceri. Asemenea informatii sunt de regula incomplete, deseori subiective si nu prezinta nici o garantie.

2. obtinerea de informatii de la institutiile de credit-banci, case de economii - cu care viitorul partener are relatii de afaceri.

In practica pot exista doua situatii diferite:

a. sursa de informare, respectiv institutia de credit la care se apeleaza, este finantatorul ambelor firme, respectiv atat a firmei care face testarea, cat si a partenerului testat. In acest caz informatiile pot avea un grad de obiectivitate mai ridicat, iar finantatorul poate constitui, in multe situatii, o sursa credibila de informatii, deoarece acesta nu are interes direct de a favoriza pe unul din clientii sai in dauna celuilalt.

b. In situatia in care banca finantatoare a celui testat este alta decat cea a testatorului, sau in cazul in care viitorul partener potential lucreaza cu mai multe institutii de credit (ceea ce se intampla foarte frecvent), obtinerea de informatii obiective este dificila si incerta. In cazul in care partenerul testat are o situatie economica dificila, banca finantatoare are tot interesul de a restabili capacitatea de plata a clientului sau prin obtinerea unor credite de la terti.

3. apelarea la firme specializate, neutre, care furnizeaza, la cerere, informatii economico-financiare; apelarea acestei surse reprezinta o practica larg extinsa in tarile cu economie de piata. In Romania, o institutie importanta specializata in furnizarea de informatii tehnicoeconomice despre orice agent economic inregistrat legal, cu arie extinsa de actiune in acest scop, cu conexiuni internationale este Camera de Comert si Industrie.

Tehnicile si metodele de lucru specifice diferitelor firme specializate in culegerea, prelucrarea si furnizarea de informatii cu privire la partenerii de afaceri, desi prezinta unele diferente, se bazeaza, in principiu, pe un sistem comun de actiune. Este de retinut ca specificul acestei activitati - necesitatea de a furniza informatii oricarui solicitant despre orice partener - a condus, in mod firesc, la concentrarea activitatii respective pe teritoriul fiecarei tari, in cadrul unei asociatii care grupeaza toate firmele de profil, evitandu-se astfel interferentele si redundantele.

Informatiile economico-financiare se bazeaza numai pe date care nu au character confidential. Sistemul este astfel conceput si protejat incat sa nu produca prejudicii vreunei firme, in afara cadrului legal stabilit.

In principiu, informatiile se colecteaza prin doua canale principale:

a. Surse de informatii publice, acestea fiind:

informatiile din Registrul Comertului si Industriei (care, potrivit legii, sunt informatii publice);

bilanturile si rapoartele de activitate publicate;

anunturi publice ale judecatoriilor despre: datornici, falimente, licitatii, partajari de bunuri;

informatii statistice;

informatii din presa.

b. Informatii obtinute prin actiuni proprii ale firmei

informatii oferite benevol de catre firmele contactate;

informatii despre o anumita firma, culese de firma interesata (din relatiile anterioare);

cercetari directe intreprinse de catre agentii firmei testatoare.

Tehnicile de obtinere a informatiilor sunt alese de firma interesata si adecvate scopului urmarit de aceasta. Strangerea informatiilor se asigura in contextul unui 'cod etic' caracterizat de urmatoarele elemente:

transparenta in afaceri; fiecare stie sa inteleaga ca partenerul are dreptul sa fie informat correct despre situatia celui cu care negociaza;

crearea treptata, in randul agentilor economici, a sentimentului de necesitate in a fi cunoscut pe piata ca intreprindere, societate, firma serioasa, capabila de a sustine afaceri solide, in anumite limite;

in economia de piata, incercarea de izolare a unor agenti economici, de 'sustragere' din circuitul informatiilor, poate avea efecte catastrofale, deoarece o asemenea tendinta este generatoare de suspiciuni care se rasfrang negativ in reusita afacerilor;

de regula, chiar firmele aflate intr-o situatie nefavorabila nu au interesul sa se sustraga circuitului de informatii, pentru ca singura (eventuala) posibilitate de redresare se poate baza numai pe o incredere parteneriala

Regulile generale care guverneaza activitatile de informare tehnico-economica despre parteneri reali si potentiali de afaceri sunt, in general, urmatoarele:

1. Informatie obiectiva; este o conditie principala a functionarii sistemului care presupune o verificare corelata a informatiilor provenite din diferite surse si definitivarea concluziilor dupa o minutioasa analiza facuta de un personal calificat si specializat privind realismul (veridicitatea acesteia).

2. Informatie integrata, care sa formeze o imagine de ansamblu a partenerului,

3. Informatia actualizata, ceea ce presupune aducerea sistematica la zi a bancii de date,

4. Informatie colectata in sistem descentralizat, in sensul prezentei agentilor specializati in teritoriu, in apropierea firmelor cu care lucreaza, ceea ce permite sa se obtina, in termen scurt, informatii viabile de la sursele primare.

5. Informatii furnizate la termene scurte, spre a satisface, in timp util, nevoia oamenilor de afaceri de a cunoaste situatia la zi a partenerului cu care este interesat sa incheie o afacere

6. Informatii garantate. Credibilitatea informatiilor furnizate merge pana acolo incat unele firme le si garanteaza, in sensul ca fac o recomandare clientului lor cu privire la 'limita maxima de credit' care sa fie acordata partenerului.

7. Informatii extensibile. Sistemul practicat pe piata informatiilor este acela de a furniza, in mod uzual, un pachet de informatii cu continut standard, care acopera de obicei intreaga arie de cerinte a oricarui client pentru afaceri curente.

8. Informatii in conexiuni internationale. Intre firmele care furnizeaza informatii economico-financiare din diferite tari sunt stabilite relatii, care permit testarea unui partener de afaceri, indiferent de tara in care acesta isi are sediul; situatia determina mai mare fluiditate afacerilor internationale.

9. Desfasurarea unor activitati complementare pe baza fondului de date existent, cum sunt cele de marketing, de urmarire a debitorilor s.a.

Practica, larg folosita in tari dezvoltate, este aceea de a deveni membru-asociat al firmei specializate in furnizarea de informatii, situatie in care, pe baza unei cotizatii anuale, aceasta acorda facilitati in obtinerea informatiilor Informatiile pot fi obtinute de catre orice agent economic, pe baza completarii unui formular tip de comanda; formularele tip se cumpara sub forma de carnete, continand un numar de comenzi in alb. Plata carnetului respectiv include si costul unei informatii standard.

Comenzile se transmit filialei teritoriale a firmei furnizoare de informatii, iar raspunsurile se primesc:

1. prin posta, cu o durata de primire a raspunsului in medie de 3 zile;

2. prin telefax sau telex, in maximum 48 de ore de la primirea comenzii;

3. prin transmisie directa in sistem on-line, in cazul in care clientul dispune de calculator care este conectat la calculatorul firmei specializate in furnizarea de informatii tehnico-economice.

6. Selectia furnizorilor:elemente de apreciere, metode, caracterizarea actiunii

Alegerea furnizorului a devenit o adevarata 'arta'; actiunea are la baza studiul prealabil al datelor si informatiilor principale prin care se poate face caracterizarea fiecarui furnizor Pe baza datelor si informatiilor culese se asigura o apreciere comparativa care clasifica fiecare furnizor dupa un procentaj (sau o notare) atribuit in functie de importanta criteriilor de caracterizare stabilite. S-au conceput mai multe sisteme de notare a furnizorului. In calcul sunt luate criteriile obiective si cele subiective. Aprecierea se face atat pentru furnizorii reali, cat si a celor potentiali

Criterii obiective de apreciere a furnizorilor reali (curenti, existenti) se considera:

. Modul de derulare a livrarilor anterioare; se analizeaza, de fapt, daca s-au inregistrat abateri fata de termenele de livrare precizate in contractul comercial sau stabilite de comun acord cu furnizorul. Se determina astfel procentul de respectare a livrarilor programate (Kln), cu ajutorul relatiei:

Kln = Ln / Lt *100

in care:

Ln = numarul de livrari normale (care s-au derulat la termenele prevazute);

Lt = numarul total de livrari programate.

Pentru calculul unor asemenea indici se impune o stricta evidenta a livrarilor pe fiecare furnizor. Respectarea frecventei livrarilor de catre furnizori este vitala pentru clientii lor.

Modul de respectare a conditiilor referitoare la cantitatea comandata, sortimentatia prevazuta, calitatea solicitata. In functie de aceste elemente se stabileste potentialul de livrare al furnizorului Acesta se calculeaza in functie de rezultatele operatiei de receptie in urma careia se verifica cantitatea, calitatea si sortimentatia lotului sosit, partea care nu corespunde si se respinge, sau cea care lipseste. In acelasi timp, se determina si procentul de respingere a cantitatilor materiale necorespunzatoare calitativ sau a celor lipsa, in functie de care se apreciaza nivelul de serviciu asigurat de un furnizor, in perioada de pana la momentul analizei.

Evolutia in timp a preturilor de vanzare, un furnizor ale caror preturi au o evolutie neregulata, poate sa aiba realizari inconstante si din alte puncte de vedere.

Alaturi de aceste criterii se mai analizeaza si altele. Astfel, un furnizor care ofera si asistenta tehnica asigura cumparatorului un element stimulator suplimentar valoros. Dinamismul care il manifesta in raporturile cu clientii constituie o garantie in plus ca produsele sale sunt la nivelul zilei.

Evaluarea criteriilor subiective se asigura, de regula, pe baza informatiilor primite prin chestionare adresate periodic, de catre agentii de cumparare, factorilor de decizie sau altor persoane din intreprinderea furnizoare. Informatia are in vedere nivelul si calitatea asistentei tehnice, ca si a serviciilor pe care le asigura furnizorul. Furnizorii care se situeaza sub standarde (limite) acceptabile trebuie instiintati pentru luarea de masuri in consecinta; daca in perioada urmatoare nu se constata nici o imbunatatire, furnizorii respectivi trebuie eliminati de pe lista partenerilor de afaceri.

In ceea ce priveste furnizorii potentiali, evaluarea este mai putin obiectiva, actiunea fiind orientata, de regula, pe urmatoarele laturi: capacitatea tehnica de proiectare si de productie, potentialul financiar, experienta in conducere (manageriala).

Capacitatea tehnica de productie si de proiectare a viitorului furnizor poate fi apreciata prin discutii cu personalul tehnic si cel direct productiv; evaluarea ofertelor; vizitarea intreprinderii; folosirea comenzilor de testare

Potentialul financiar are o semnificatie deosebita, pentru ca insuficienta resurselor financiare limiteaza posibilitatile furnizorului in: asigurarea bazei materiale necesare, desfasurarea activitatii proprii si, ca urmare, in respectarea termenelor de livrare. Se iau in calcul: rapoartele financiare ale furnizorilor potentiali, abilitatea de a plati debite pe termen lung si scurt, gradul de profitabilitate a activitatii lor, forma de proprietate

Experienta manageriala isi gaseste corespondentul in calitatea deciziilor pe care le adopta in incheierea contractelor pe termen lung si de valoare mare. Abilitatea in conducere a furnizorului, in a-si controla si coordona propria activitate, conduce la realizarea produselor la timp, de calitate, la preturi stimulatoare

Momentul de evaluare si selectie a furnizorilor este esential, reprezentand practic 'definirea pietei' pe care urmeaza sa se desfasoare activitatea viitoare de aprovizionare a resurselor materiale necesare intreprinderii consumatoare. Pe baza evaluarii se face o selectie efectiva, dar nu finala, pentru ca aceasta se va contura numai dupa testarea credibilitatii.

Pentru o evaluare reala si complexa este necesara luarea in calcul a unui numar cat mai mare de criterii care sa permita caracterizarea furnizorilor pe multiple laturi. Pe baza unui studiu efectuat in SUA, s-a constatat ca circa 62,3% din firmele chestionate folosesc in jur de 23 criterii de apreciere pe o scara de evaluare de la 1 la 4.

De regula, criteriile se grupeaza pe grade de importanta ca, de exemplu:

1. foarte importante:

. calitatea;

. pretul.

2. de importanta mare:

. timpul de satisfacere a comenzilor;

. potentialul de livrare;

. pozitia financiara.

3. importanta medie:

. flexibilitatea;

. adaptabilitatea;

. reputatia;

. competenta manageriala;

. importanta afacerilor trecute.

4. importanta scazuta:

. posibilitatea unor acorduri de reciprocitate.

In departajarea pe grade de importanta se acorda mai mare interes criteriilor prin care se exprima atuurile concurentiale in defavoarea unora ce asigura facilitati. De altfel, unele criterii pot fi considerate 'decisive' iar altele 'stimulatoare' de completare a imaginii asupra furnizorilor

Folosirea practica a criteriilor se face in contextul diferitelor metode de evaluare si selectie a furnizorilor din care prezentam:

a. Metoda acordarii de puncte in functie de importanta si gradul de manifestare a criteriului.

In contextul metodei pentru evaluarea si selectia furnizorilor, primul aspect de rezolvat se refera la stabilirea criteriilor de apreciere si acordarea pentru fiecare a unui numar de puncte in functie de importanta specifica. In continuare se calculeaza gradul de manifestare, de exprimare a fiecarui criteriu. Pe baza acestor elemente, printr-un model de calcul simplu, se poate stabili punctajul (notatia) pentru fiecare furnizor.

In cazul criteriilor a caror valoare reala este incerta, se pot accepta valori presupuse. Se are in vedere existenta unui numar mult mai mare de criterii, care se pot lua in calcul pentru evaluarea si selectia furnizorilor. Preferinta este determinata de motive mai putin cuantificabile dar stimulatoare.

Sunt situatii cand se practica folosirea mai multor furnizori, caz in care se reduce riscul in aprovizionarea materiala Totodata, folosirea mai multor furnizori genereaza competitie (concurenta) intre ei, toti fiind constienti de necesitatea realizarii in conditii cat mai bune a angajamentelor de furnizare pe care si le-au asumat.

b. Metoda acordarii de puncte pe grade de importanta a criteriilor, cu detaliere pe subcriterii specifice. Marja de notare este in general aleasa intre 1 si 100. Metoda presupune:

stabilirea scarii de importanta a criteriilor alese pentru evaluare;

stabilirea sistemului de evaluare (notare) a furnizorilor in functie de criteriile luate in calcul.

Ambele metode se bazeaza pe calculul utilitatii globale (Ug). Ca suma a produselor dintre valoarea obtinuta dupa un anumit criteriu (Uj) si coeficientul de importanta atribuit (Kj):

Ug = Σ Uj Kj j = 1,2,.., n

Ierarhizarea furnizorilor se va face dupa utilitatea globala maxima (incepand cu valoarea cea mai mare). Selectia finala poate avea in vedere, alaturi de utilitatea globala si anumite restrictii care nu pot fi luate in calcul in contextul metodei; din aceasta cauza, actiunea se desfasoara in general in doua faze:

. caracterizarea fiecarui furnizor selectat evidentiindu-se elementele pozitive si eventualele limite (actiunea se realizeaza de o echipa de evaluare);

adoptarea deciziei de selectie de catre un decident sau un centru de decizie (care nu a participat la analizele anterioare).

Astfel se asigura un grad mai mare de obiectivitate in selectia finala a furnizorilor.

Exigenta maxima in selectia furnizorilor este necesara pentru resursele foarte importante (din punct de vedere economic sau strategic). In cazul celorlalte resurse, selectia se poate face dupa analize simplificate dar obiective. Obtinerea unor rezultate bune se asigura prin participarea la actiune a unui personal cu pregatire complexa, care are o experienta bogata in activitatea de evaluare si analiza a pietei.

7. Alegerea materialelor, produselor si echipamentelor tehnice de aprovizionat

'Elementele' care se au in vedere la alegerea materialului vor completa gama celor folosibile la caracterizarea si alegerea furnizorului. Exceptia intervine cand furnizorul este unic; in acest caz, actiunea se rezuma numai la alegerea materialului, produsului etc., din gama sortimentala oferita de acesta.

Alegerea materialului sau produsului de achizitionat-aprovizionat revine numai celui care le foloseste; decizia de alegere va fi insa rezultatul analizei dupa mai multe criterii care definesc cererile pentru consum. Actiunea se incadreaza in strategia generala a aprovizionarii care se elaboreaza de catre compartimentul de specialitate in stransa colaborare cu cel tehnic, de productie, financiar, desfacere-vanzari, marketing, ca si cu sectiile de fabricatie.

Intre criteriile de alegere a materialului, produsului sau echipamentului tehnic, un loc important il ocupa sfera de utilitati ale acestuia, ca si gradul in care raspunde caracteristicilor cererii.

Bineinteles, unele elemente sunt subiective, dar fiecare cumparator (client, consumator) va avea o structura specifica a utilitatilor si conditiilor carora trebuie sa le raspunda resursele materiale cumparate. Criteriile importante cu consecinte economice practice semnificative sunt cele cu privire la calitate si pret. Trebuie tinut seama de faptul ca, atunci cand producatorul, sau vanzatorul, stabileste pretul produselor, nu poate avea in vedere cerintele fiecarui cumparator, ci produsul in sine, ca purtator al valorii pe care procesul de productie i-a conferit-o; in acest sens, trebuie inteles ca pretul stabilit de producator-vanzator ar include toate atributele pe care cumparatorii le doresc.

In situatia in care calitatea si pretul sunt caracteristicile principale solicitate de consumator-cumparator, mai mult decat produsul ca atare, atunci trebuie sa se analizeze, in mod direct, motivatia unei asemenea cereri; astfel se va explica alegerea unuia dintre produse, materiale etc. diferite, insa substituibile. Resursa materiala achizitionata va reprezenta, de fapt, mijlocul prin care cele doua caracteristici sunt oferite consumului productiv.

Frecvent, in alegerea materialului pentru consumul productiv, asociat calitatii si pretului, se au in vedere si elementele care definesc calitatea unui produs: design, culoare, fiabilitate, modernitate, aria de utilitati pe care o acopera produsul respectiv, garantii, mentenabilitate etc. Sa presupunem patru produse substituente care se deosebesc, din punct de vedere al calitatii prin doua caracteristici: estetica si rezistenta

'Frontiera de eficienta' este limita combinarilor celor doua caracteristici, care poate fi atinsa tinand cont de bugetul consumatorului. Ea este denumita 'frontiera de eficienta' pentru ca un consumator calculat, rational, va prefera o combinare de caracteristici situata pe acest nivel, fata de una localizata mai jos de aceasta limita. Caracteristicile care prezinta interes fiind diferite, precizarea nivelului acceptat pentru acestea si cunoasterea capitalul financiar din bugetul consumatorului destinat cumpararii de resurse materiale poate conduce la determinarea 'echilibrului consumatorului'.

Teoria traditionala presupune ca un consumator poate sa-si exprime preferintele sau indiferenta cu privire la combinarea caracteristicilor produselor; aceasta pentru ca se poate stabili un cost marginal de substituire intre caracteristici, ca un cost subiectiv intre atribute. Acesta permite sa se cunoasca dimensiunea din caracteristica B (in exemplul de sus, estetica) pe care consumatorul accepta sa o schimbe contra unei unitati a caracteristicii A (rezistenta), pentru a mentine acelasi nivel de satisfacere a cererii sale pentru consumul productiv. Daca exista nivele de indiferenta intre caracteristici, se poate delimita o 'zona de indiferenta' intre aceste atribute. Se determina echilibrul consumatorului pentru ca un obiectiv pentru acesta este 'sa atinga cel mai inalt nivel de utilitate, compatibil cu potentialul financiar de care dispune si tinand cont de aria caracteristicilor'.

Un loc aparte in aceasta problematica il constituie analiza ofertelor de inlocuitori, pentru a alege unele materiale substituente, care prezinta un avantaj aparte pentru intreprindere. Actiunea necesita si un calcul economic pentru evidentierea influentei folosirii unui substituent sau a altuia asupra costului de obtinere a produsului i; calculul se asigura cu ajutorul relatiei:

[NCA x P A + SA (1 + α )] βA <> [NCB x P B + SB (1 + α )] βB

in care:

NCA, NCB = Normele de consumuri specifice pentru materialele A si B (A - material curent; B - material nou substituent);

SA,SB = salariile pentru confectionarea unei unitati de produs din materialele A sau B;

pA, pB = preturile unitare de achizitie-aprovizionare ale materialelor A si B;

α = coeficient care exprima cheltuielile de regie;

βA, βB = coeficienti care exprima influenta indicilor de exploatare a mijloacelor de munca asupra costului productiei realizate cu ajutorul acestora, din cele doua resurse materiale.

Utilizarea inlocuitorilor poate rezolva atat problemele de pret, de costuri, cat si pe cele de asigurare a resurselor clasice necesare, in special cand acestea sunt deficitare si, deci, greu de aprovizionat pentru acoperirea necesarului de consum.

8. Principii si situatii concrete care influenteaza strategia in cumparare (asigurarea materialelor)

In elaborarea strategiilor trebuie avute in vedere urmatoarele 'principii':

a. lupta dintre producator si consumator, transferata pe piata produselor, devine o lupta intre furnizor si cumparator; in cadrul acesteia se creeaza si dezvolta raporturile de putere,. Din acest punct de vedere se poate aprecia ca 'raportul de putere' este favorabil furnizorului sau consumatorului (cumparatorului) daca:

Furnizorului

vinde pe o piata concurentiala, numarul de cumparatori fiind mare -aspect care ii permite libertate mare de actiune in a impune conditiile de pret, calitate, de livrare etc.;

nu este fortat sa lupte impotriva produselor de substitutie;

nu este stimulat sa protejeze consumatorul pentru ca ponderea acestuia de reprezentare in vanzarile furnizorului este nesemnificativa;

ofera un produs care, prin calitate si imagine, este esential pentru nevoile consumatorului;

prin actiune si costuri de transfer ridicate pune in concurenta consumatorii;

prezinta o amenintare credibila de integrare in aval, situatie care ii va permite sa impuna conditiile de vanzare s.a.

Cumparatorului

achizitioneaza cantitati mari de produse ale furnizorului, detinand o pondere importanta in cifra de afaceri a acestuia - aspect care poate conduce la conditionarea comportamentului furnizorului in cauza;

poate apela la alti furnizori fara costuri de transfer mari, intrucat produsele sunt standardizate sau normalizate;

are libertate in actiune, concurenta in furnizarea produsului pe piata este puternica (numarul de furnizori fiind mare);

manifesta o amenintare credibila pentru integrare in amonte, aspect care determina furnizorii la acordarea de concesii;

b. elaborarea strategiilor pe principiul 'pas cu pas , care presupune ca in fundamentarea strategiei sa se stabileasca obiective si cai de actiune adaptabile din mers la noile conditii reale care apar pe piata de furnizare;

c. segmentarea pietei furnizorilor pe 'grupe strategice

Prin 'grup strategic' se intelege un segment de furnizori care se caracterizeaza prin atuuri si cai de actiune asemanatoare. Gruparea se poate face, de exemplu, dupa 'pozitia pe piata' si 'avantajele concurentiale'. O asemenea grupare permite identificarea mai usoara a 'amenintarilor ca si a 'oportunitatilor'. In raport cu aceste elemente se pot stabili mai usor caile rationale de actiune eficienta;

d. identificarea 'lanturilor creatoare de pret', a canalelor de distributie. Astfel se pot analiza posibilitatile reale de scurtcircuitare a unor intermediari

e. folosirea activitatilor de contramarketing care nu presupun neutralizarea actiunilor de marketing ale furnizorilor si sunt in favoarea consumatorului. Aceasta prin desfasurarea unor actiuni similare de pe pozitia de cumparator; astfel se manifesta rolul de factor activ pe piata al consumatorului,

f. evaluarea influentei echipelor manageriale asupra strategiilor furnizorilor asemenea strategii se incadreaza, dupa caz, in diferite stiluri de conducere care pot fi: penetrante, bazate pe cooperare sau competitie (lupta), permisive. Fata de astfel de comportamente se stabilesc actiuni in consecinta. Punerea in valoare a unor asemenea elemente caracteristice asigura elaborarea unor strategii viabile de pe pozitia de consumator.

Pentru elaboarea unor strategii eficiente in aprovizionarea materiala se impune respectarea principiilor de actiune si analiza precum si cunoasterea anticipata a 'situatiilor' concrete care influenteaza strategiile in cumpararea de resurse materiale si echipamente tehnice si interpretarea corecta a acestora:

disponibilitatile de pe piata de cumparare; daca cantitatea de resursa materiala oferita pe piata este mare, libertatea de actiune a cumparatorului este extinsa si invers;

numarul de furnizori; cu cat este mai mare numarul de furnizori, cu atat cresc si posibilitatile cumparatorului de a alege mai usor pe cel care prezinta cele mai avantajoase conditii de vanzare;

intelegerile intre furnizori ; daca exista astfel de intelegeri, ele reduc evantaiul posibilitatilor de alegere ale firmei cumparatoare; raportul de forte devine favorabil furnizorilor (dar actiunea poate fi interpretata ca neloiala, actionandu-se ca atare);

costurile de intrare pe piata de cumparare; daca sunt mari posibilitatile de actiune pentru reinnoirea surselor de aprovizionare, se reduc;

costurile de iesire pentru furnizori ; cu cat costurile de iesire sunt mai ridicate pentru furnizor, cu atat cumparatorul are avantaje mai mari;

costurile de mentinere pe piata daca sunt mari, libertatea de actiune este mica, situatia conducand la retragere;

situatia financiara a furnizorilor ; cu cat capacitatea de autofinantare este mai ridicata, cu atat furnizorul dispune de o mai mare libertate de actiune; totodata, el se va afla mai putin sub presiunea intreprinderii cumparatoare, iar aceasta din urma se bucura de un risc mai mic in pierderea furnizorului;

productia integrata in amonte; daca intreprinderea fabrica o parte din nevoile sale in produse semifinite, ea poate mai usor sa absoarba variatiile ofertei pe piata furniturilor. Ea dispune astfel de o mai mare libertate de actiune;

costurile de transfer daca intreprinderea deplaseaza comenzile sale de la un furnizor la altul fara cheltuieli suplimentare, ea nu este supusa costurilor de transfer. Ea este deci libera sa deplaseze cererile sale acolo unde interesele sunt cel mai bine realizate;

costurile de informare pentru intreprindere; acestea includ cheltuielile care sunt antrenate pentru cercetarea, prelucrarea si analiza informatiilor asupra furnizorilor, a ofertelor acestora.

Daca costul cercetarilor pentru descoperirea de noi furnizori mai accesibili sunt prea ridicate, deci greu de suportat, libertatea de actiune a firmei este limitata sau franata;

capacitatea financiara a cumparatorului cu cat fondurile proprii (si deci, capacitatea de autofinantare) sunt mai ridicate, cu atat intreprinderea este mai libera in a alege mai multe solutii: de independenta, de transfer sau de integrare;

pozitia firmei cumparatoare pe piata sa finala; cu cat aceasta are o influenta mai mare pe piata sa finala (de desfacere), cu atat este mai libera sa afecteze resurse financiare mai mari pe piata din amonte; totodata, furnizorii vor accepta conditiile unui astfel de cumparator, considerand ca a livra unei astfel de intreprinderi este benefic pentru imaginea care se formeaza, facilitand, in acelasi timp, afluxul unor noi clienti;

specificitatea si sensibilitatea clientelei finale asupra produsului intermediar; cand clientul final este sensibil la imaginea unui produs din amonte, el va solicita acest produs, aceasta marca

nevoia de inovare a intreprinderii; cu cat o intreprindere are mai multi furnizori, cu atat ea este mai interesata in a profita de inovatiile lor tehnologice. Acest aport este un catalizator pentru propriile inovatii ale firmei.

Prin interpretarea corecta a acestor 'situatii', caracteristice pietei de furnizare aprovizionare se poate concepe o strategie de cumparare adecvata, care ia in considerare reactiile ipotetice ale adversarilor (furnizori sau cumparatori concurenti, dupa caz). Neluarea in seama a unor asemenea situatii, ca si nerespectarea principiilor de actiune si analiza in elaborarea strategiilor in aprovizionarea materiala, poate conduce ulterior la formarea 'sentimentului de insatisfactie in cumpararea de resurse'.

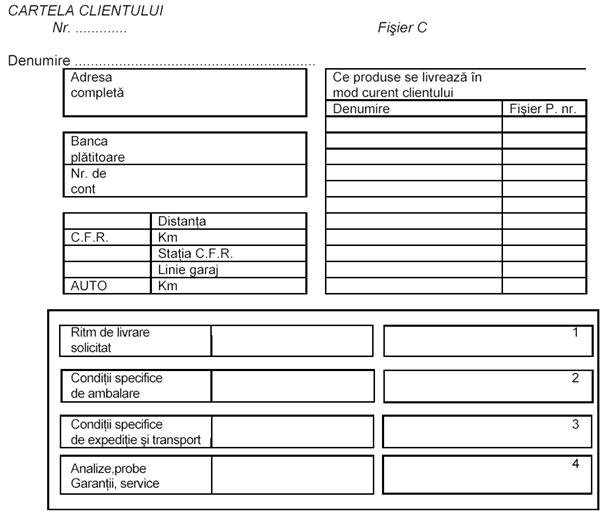

9. Activitatea operativa de desfacere, caracterizare - cartela produs

Elaborarea planului si a programelor de livrare-vanzari este rezultatul unui efort laborios si complex, care se desfasoara practic pe parcursul intregii perioade de gestiune;

Procesul operativ de livrare-vanzare (componenta a activitatii de desfacere a produselor finite) presupune parcurgerea unui numar relativ mare de operatiuni specifice Prin realizarea acestora, se asigura onorarea cererilor clientilor si incasarea contravalorii produselor livrate la preturile de vanzare negociate. Altfel spus, prin activitatea operativa de livrare se asigura transferul ca atare al produselor finite de la producator la destinatarii acestora Aceasta activitate presupune: organizarea minutioasa a operatiunilor de pregatire a produselor pentru livrare; formarea loturilor complete si complexe, unitare pentru livrare; intocmirea documentelor de expeditie; derularea propriu-zisa a actiunii etc.

Desfasurarea in bune conditiuni a acestui proces necesita cunoasterea in detaliu a cerintelor clientilor, stipulate in comenzi si In acest scop, se elaboreaza un 'fisier' al tuturor clientilor reali, in cadrul caruia sunt mentionate toate elementele caracteristice pentru fiecare, intocmindu-se astfel 'cartele speciale pe clienti' (un exemplu, in tabelul 7.2.). Totodata, se intocmeste si un 'fisier al produselor' cu toate caracteristicile care le sunt specifice si in care se va evidentia, de fapt, 'fisa' (cartela) de prezentare a fiecaruia (vezi tabelul 7.3.).

Tabelul 7.2

Tabelul 7.3

CARTELA PRODUSULUI

1. Denumire ________ u/m ________ pret_____ _______ ______ ______________

2. Calitate, dimensiuni, format __________ ______ ____ _________

3. Alte caracteristici __________ ______ ____ _________________

4. STAS, norma interna, caiet sarcini, proiect _____ _______ ______ ____________

CLIENTI ADRESA Fisier C

6. Conditii de expeditie: -ambalare __________ ______ ____ ______

-marcare, etichetare, stantare_____ _______ ______ _______

-mijloc de expeditie _____ _______ ______ ______________

-complete de subansamble _____ _______ ______ ________

-receptie __________ ______ ____ _______

7. Ritm de livrare: -intervale (zile) intre livrari _____ _______ ______ _________

-marimea lotului de livrare _____ _______ ______ _________

8.Ritm de intrare in -interval in zile __________ ______ ____ __

depozitul de finite -cantitatea __________ ______ ____ _____

9. Stocul maxim - cantitati

10. Consumatori traditionali __________ ______ ____ _____________

(clienti) - Denumire __________ ______ ____ _____

- Fisier nr. __________ ______ ____ ______

11. Propuneri privind perfectionarea sau inlocuirea produsului ________________

Pe baza 'fisierelor' pe clienti si produse se elaboreaza programele de livrare detaliate si, implicit cele de lansare in fabricatie a produselor solicitate. Programele de livrare-vanzari vor cuprinde cantitatile comandate, contractate si cu vanzare probabila indicand si cadentele lunare, decadale sau saptamanale de distributie.

Acestea se elaboreaza pe tipuri, sortimente sau variante constructive de produse, pe canale de distributie si destinatari (Asemenea programe stau la baza elaborarii celor de fabricatie, in functie de care, in amonte, se intocmesc programele de aprovizionare-alimentare a productiei cu resursele materiale necesare.

Programele operative de desfacere pe destinatari stau la baza urmaririi modului de indeplinire a obligatiilor de livrare-desfacere (vanzari) asumate. Asemenea programe se elaboreaza pe baza contractelor comerciale anterior incheiate, a comenzilor emise de clienti si acceptate de producator-furnizor, ca si pe baza estimarilor privind vanzarile suplimentare catre clientii potentiali In raport cu acestea, lucratorii compartimentului de desfacere trebuie sa urmareasca sistematic stadiul executiei produselor, chiar pe faze de fabricatie, intervenindu-se operativ cand se constata abateri de la ritmul productiei sau de la calitate a executiei.

Sub acelasi control se desfasoara toate operatiile pe care trebuie sa le suporte produsele finite pana la livrare sau vanzare O atentie speciala, in derularea activitatii de desfacere, se acorda operatiei de receptie finala cantitativa si calitativa, care se realizeaza inaintea livrarii produselor catre clienti. Importanta acestei operatiuni deriva din faptul ca orice scapare privind calitatea produselor, superficialitatea in receptia calitativa va determina: respingerea produselor de catre clienti; imobilizari nerationale de produse finite; cheltuieli suplimentare si neeconomice pentru reconditionarea si depozitarea pe o perioada de timp mai lunga a acestora; blocarea fondurilor financiare si a spatiilor de depozitare etc.

O alta actiune de o semnificatie economica importanta se refera la organizarea livrarilor de produse. Produsele finite se pot livra atat din depozitele centrale de desfacere, cat si direct din sectii si ateliere de fabricatie. In cele mai frecvente cazuri, produsele complexe trebuie completate cu altele; totodata, este necesar ca livrarile sa se faca in loturi complete si complexe pentru fiecare client, in

raport cu solicitarile acestuia.

In aceasta situatie livrarea este organizata prin depozite centrale de desfacere care asigura formarea unor asemenea loturi. In general, aceste depozite dispun si de conditii mai bune, din punct de vedere al dotarii tehnice, al spatiilor de depozitare aferente, al accesibilitatii la caile si mijloacele de transport etc., pentru executarea operatiilor specifice. Aceasta forma de organizare a livrarilor este insa, uneori, limitata, intrucat necesita amplificarea activitatii de transport intern, amenajarea unor largi retele de circulatie de la sectii la depozitul central etc.

Oricare ar fi forma de organizare a livrarilor acestea se pot realiza prin doua modalitati: expediere si eliberare.

Expedierea produselor finite se organizeaza de catre producatori care asigura: inchirierea mijloacelor de transport, incarcarea produselor finite, intocmirea formalitatilor de expeditie-transport, predarea catre unitatea de transport a produselor, depunerea documentatiei corespunzatoare la banca. Aceasta forma de livrare se utilizeaza, in special, cand destinatarii produselor se afla in alta localitate decat cea a furnizorului si este prevazuta in contractul comercial sau in comenzile acceptate. Eliberarea produselor finite se practica, in general, in toate cazurile in care destinatarii acestora se afla in aceeasi localitate cu furnizorul sau se prezinta din proprie initiativa la sediul acestuia; preluarea si transportul produselor finite se asigura de catre clienti. Sarcina furnizorului se limiteaza doar la eliberarea din depozit a produselor finite in momentul solicitarii acestora de catre clienti.

Activitatea de desfacere nu se limiteaza la urmarirea realizarii contractelor comerciale, la respectarea graficelor de livrare si la expedierea produselor; aceasta are in vedere si un proces continuu de indrumare si control al activitatii din cadrul depozitelor de produse finite, de asigurare permanenta a necesarului de mijloace de transport si de ambalaje, de legatura permanenta intre compartimentul de desfacere si clienti.

Prin relatiile continue cu clientii se asigura rezolvarea operativa a tuturor necorelarilor care apar in livrari, fata de prevederile din contractele comerciale, cu privire la cantitate, calitate, termen, conditii de transport, ambalare etc.; totodata, se urmareste in exploatare comportamentul produselor, modul in care acestea raspund conditiilor concrete de utilizare prevazute. Deci, obligatiile, raspunderile si interesul furnizorului nu se incheie o data cu livrarea produselor; ele trec si dincolo de acest moment, uneori pe intregul ciclu de viata al produselor.

In legatura cu aceasta, este necesar ca unitatile furnizoare sa-si asigure informarea permanenta, sa fie la curent cu eventualele deficiente care pot aparea pe parcursul utilizarii produselor sale, pentru ca, prin remedieri sau prin imbunatatiri tehnice, sa se asigure perfectionarea acestora, si prin aceasta mentinerea pe piata in raport cu factorii concurentiali.

De modul cum este organizata activitatea operativa de desfacere depinde in mare masura fidelitatea clientilor, extinderea paletei acestora, conlucrarea mai eficienta cu ei, dezvoltarea activitatii viitoare a intreprinderii producatoare, implicit sporirea eficientei economice a acesteia.

10. Elemente caracteristice vanzarilor de produse: vanzari complexe

Vanzarea produselor reprezinta actul prin care se asigura valorificarea rezultatelor productiei; este un moment al activitatii de desfacere care finalizeaza toate actiunile pe care le face intreprinderea de productie, agentul de vanzare pentru ca produsul propriu sa fie solicitat si acceptat de clienti. Prin acest act se realizeaza, de fapt, scopul celui care produce si/sau vinde, respectiv acela de a-si recupera cheltuielile facute cu fabricatia si pregatirea produsului pentru vanzare si obtinerea, in acelasi timp, a unui profit. Vanzarea este o activitate complexa, care, in economia de piata, capata un grad sporit de dificultate

Vanzarea produselor se face pe mai multe 'cai':

pe baza de contract comercial incheiat anticipat la cererea clientului;

pe baza de comanda anticipata ferma, urmata sau nu de onorarea imediata a acesteia;

la cerere neprogramata, dar previzibila, din magazinele si depozitele proprii sau ale retelei comerciale publice.

Calea prin care se vand produsele este in functie de natura produselor, sfera de utilitate, caracteristicile si potentialul de cumparare ale solicitantilor (clientilor), caile de distributie utilizate, modalitatile practicate de producator-furnizor pentru desfacerea produselor sale.

Indiferent de calea prin care se asigura vanzarea produselor, un rol definitoriu in extinderea vanzarilor in economia de piata, in special in cazul produselor cu sfera restransa de utilizare productiva, revine actiunii de promovare, a celei de informare a viitorilor utilizatori despre caracteristicile produselor, a conditiilor de executie si de desfacere etc.

Firmele care realizeaza produse similare, care se vand unui numar mare de clienti, isi programeaza productia anticipand comenzile de vanzari. Previzionand astfel cererea, se asigura conditii pentru reducerea ciclului intre primirea comenzii din partea clientilor si livrarea produselor, ca si pentru o servire mai buna a acestora; in acelasi timp, prin productia anticipata (pe stoc) se poate programa lansarea in fabricatie a unor loturi economice a caror marime se calculeaza cu ajutorul modelelor economico-matematice ale cercetarii operationale.

. Datele privind vanzarile trebuie esalonate in plan calendaristic - pe zile, saptamani, luni sau trimestre -sub forma de programe care contin lista sortimentelor de produse care trebuie expediate pentru fiecare perioada clientilor. Livrarile se fac din stocurile de produse finite sau din productia realizata pana la momentul cand trebuie organizata si efectuata expeditia conform comenzilor.

Estimarile (previziunile) cantitative, esalonate in timp, ale vanzarilor precizate in programe speciale elaborate pe clienti, stau la baza programarii lansarii in fabricatie a produselor. Programarea productiei incepe cu compararea cererilor estimate pentru vanzari, cu stocul existent si cel estimat a fi disponibil. In formarea stocurilor pentru desfacere, se are in vedere faptul ca uneori produsele trebuie sa suporte, pana la vanzarea catre clienti, o serie de operatii prin care se aduc in starea care sa faca posibila pentru utilizarea lor ca atare de catre consumatori.

Vanzarile complexe-modalitate eficienta de extindere a desfacerilor de produse

Asa cum s-a mentionat mai inainte, un element stimulator, important in extinderea vanzarilor, il reprezinta 'sfera de servicii' asigurate de furnizori. Vanzarile de produse, insotite de serviciile care le sunt specifice, sunt considerate de natura complexa. Serviciile care se pot asigura sunt foarte diverse, acestea diferentiindu-se dupa mai multe criterii.

In fundamentarea deciziilor in raport cu piata intereseaza 'serviciile' care contribuie la conceperea, producerea, desfacerea si utilizarea produselor. Sfera de cuprindere a serviciilor pe categorii se prezinta astfel:

a. Serviciile care contribuie la conceperea si fabricatia produselor industriale cum sunt, de exemplu: consultingul, engineeringul, informatingul, cesionarea de licente, tehnologii si procedee de fabricatie, lucrarile de punere in functiune a noi capacitati de productie, know-how, lucrarile de explorare geologica s.a. Acestea se definesc ca si servicii de productie. Dupa modul de realizare ele pot fi: specializate si integrate.

b. Serviciile care inlesnesc comercializarea produselor - se efectueaza in sfera circulatiei si cuprind: leasingul, factoringul, franchisingul, logistica de marketing, servicii de asigurare s.a.

c. Serviciile care contribuie la valorificarea produselor si care se realizeaza in cursul utilizarii acestora, pana la scoaterea din uz; se asigura de catre unitatile producatoare sau specializate in comercializare si cuprind toate actiunile cunoscute sub denumirea de servicii de vanzare, respectiv: asistenta tehnico-economica in timpul comercializarii, transportului, punerii in functiune, aducerii la capacitatea optima pe timpul exploatarii produsului; reviziile, reparatiile curente si capitale; aprovizionarea cu piese de schimb; garantia s.a. In functie de client, aceste servicii pot fi: de productie si de consum.

In categoria serviciilor se mai includ si cele care au in vedere:

asistenta in domeniul organizarii si conducerii productiei;

asistenta in domeniul organizarii si conducerii activitatii de desfacere;

recrutarea, formarea si pregatirea personalului pentru productie si pentru celelalte domenii de activitate (parte din ele cunoscute mai sus).

Vanzarile complexe implica 'conditia' ca fiecare unitate economica, care recurge la efectuarea lor, sa-si asume responsabilitatea unica in realizarea elementelor componente ale acestor tipuri de vanzari beneficiarul fiind acelasi pentru toata structura de actiuni.

Asadar, 'vanzarile complexe se definesc ca o forma speciala de desfacere a produselor compusa din ansamblul de livrari de produse si servicii aferente intre care se creeaza legaturi de antrenare, interconditionare, interdependenta coordonate sau efectuate de un singur furnizor in beneficiul unui singur utilizator'.

Serviciile joaca un rol deosebit in promovarea vanzarilor. In frecvente cazuri, in vanzarile complexe, serviciile reprezinta componenta antrenanta in penetrarea si extinderea desfacerilor pe pietele interna si externa.

In general, actiunea de promovare a vanzarilor, publicitatea trebuie sa aiba in vedere toate componentele desfacerilor complexe. Serviciile, optim dimensionate si structurate, acordate cu promptitudine cand sunt solicitate, oferite sau impuse, influenteaza favorabil exercitarea functiilor specifice celorlalte componente ale managementului desfacerii. Ele sporesc calitatea si eficienta ofertei, au influenta favorabila asupra cercetarilor de marketing si pot contribui la completarea bazei documentare pentru informare; de asemenea, ele pot servi ca suport al actiunilor de publicitate, contribuie la formarea unei imagini favorabile asupra firmelor producatoare sau de comercializare.

Prin rolul lor, serviciile se transpun intr-o componenta de cea mai mare importanta a strategiei in vanzarile de produse.

'Functiile serviciilor' sunt multiple: de antrenare; de sporire a volumului si eficientei vanzarilor; de imbunatatire a calitatii ofertei; de retroinformare; de promovare; de stabilizare si permanentizare a relatiilor cu partenerii.

. Functia de antrenare este exercitata, in general, de majoritatea componentelor vanzarilor complexe, astfel:

Functia de antrenare a serviciilor de productie se transmite direct asupra produselor fizice si serviciilor de pregatire a fortei de munca executanta in viitor a produsului, a celorlalte activitati; indirect, efectul se transmite asupra celorlalte categorii de servicii.

Pentru vanzarile complexe, functia de antrenare a serviciilor de productie este

esentiala. Exista o stransa corelatie intre obiectul vanzarilor si serviciile asociate.

Functia de antrenare a produsului fizic se manifesta in sensul ca acesta indeplineste rolul de 'element motor' fata de serviciile comerciale, cele de dupa vanzare si de pregatire a personalului care isi va desfasura activitatea in cadrul sectoarelor respective.

Functia de antrenare revine si 'serviciilor de pregatire a fortei de munca'; acestea reprezinta un factor determinant fata de toate celelalte categorii de servicii ca si fata de produsele fizice.

Functia de sporire a volumului si eficientei vanzarilor, modernizarea structurii acestora. Aceasta difera ca influenta de la produs la produs. Cu cat acesta este mai complex, cu atat functia capata mai mult in dimensiune

La un numar tot mai mare de produse complexe, valoarea pieselor de schimb, ansamblelor si subansamblelor, devanseaza pe cea a produsului fizic.

Functia de retroinformare Aceasta functie este exercitata de 'retelele de service' de pe pietele cucerite sau segmentele acestora. Lucratorii care isi desfasoara activitatea in cadrul acestor retele pot culege informatii de natura economica si tehnica, cu privire la modificarile intervenite in mediul socio-economic. Surse importante de informatii sunt fisele si cartelele completate de personalul de service care cuprind informatii asupra:

. activitatii propriu-zise (comportarea produselor, efectuarea reparatiilor si reviziilor etc.);

. parerilor, observatiilor, opiniilor, sugestiilor clientilor referitoare la caracteristicile la care trebuie sa raspunda produsul si serviciile, la caile si formele de distributie eficace s.a., pentru a stimula interesul clientilor. Informatii pretioase se obtin si din rapoartele si darile de seama periodice intocmite de unitatile de service.

Functia de promovare a produselor. Cresterea gradului de complexitate a produselor, ridicarea nivelului tehnic al acestora au determinat infiintarea si organizarea unor retele extinse de 'service', fara de care, datorita cunostintelor tehnice limitate ale anumitor categorii de utilizatori, produsele fizice respective nu pot deveni utilizabile sau sunt numai partial folosite. In acelasi timp, asemenea retele pot efectua si alte actiuni de promovare a produselor si serviciilor aferente ca: pregatirea patrunderii pe piata a noilor produse, efectuarea reclamei, formarea relatiilor publice, formarea si cultivarea imaginii asupra marcii s.a. Eficienta unor astfel de 'actiuni de promovare' este mult amplificata de relatiile directe care se formeaza, prin intermediul retelei de service, intre furnizori si utilizatori;.

Functia de stabilizare si permanentizare a relatiilor cu clientii. Realizarea scopului functiei asigura stabilitatea in timp a activitatii, planificarea si programarea cu un grad mare de certitudine a productiei, a comercializarii pe termen scurt, mediu si lung.

11. Indicatori de evaluare a planului si programelor de desfacere a produselor

Indicatorii de evaluare sunt:

volumul desfacerilor (Vd);

stocul preliminat de produse finite la inceputul perioadei de gestiune (Spi);

stocul de produse finite (de desfacere) la sfarsitul perioadei de gestiune (Ssf).

Existenta simultana a acestor indicatori, ca si modalitatea lor de calcul este conditionata de : tipul de productie, natura produselor, stabilitatea probabila in fabricatie, stadiul in care se afla produsul, strategia adoptata de firma pe linia formarii si detinerii de stocuri s.a.

Volumul desfacerilor exprima cantitatea de produse care se prevede pentru livrare-vanzare diferitilor clienti intr-o perioada de gestiune definita

Acest indicator se determina pe fiecare tip, sortiment sau varianta constructiva de produs si pe total productie, fizic si valoric, pornind de la raportul dintre cerere si oferta.

Pentru unitatile de productie industriala, volumul desfacerilor (vanzarilor) reprezinta indicatorul de baza care defineste nivelul 'cifrei de afaceri' al acestora; fiind element de calcul, prin el se estimeaza partea determinanta a nivelului veniturilor

Pentru produsele comandate in cantitati mici sau unicat, fara repetabilitate a fabricatiei, sau a caror productie in cantitati mai mari decat cele comandate nu se justifica economic, volumul de desfacere sau al vanzarilor (Vd) se va dimensiona prin simpla insumare a cantitatilor comandate de clienti pe tipuri, sortimente si variante constructive de produse (Qci) cu ajutorul relatiei:

Vd = ΣQci

Pentru asemenea produse nu se prevede formarea de stocuri la inceputul si sfarsitul perioadei de gestiune pentru continuitatea livrarilor sau vanzarilor unor asemenea produse - lotul comandat de un client, o data fabricat, va fi si livrat acestuia, dupa care fabricatia inceteaza, comanda fiind considerata unica. Daca, totusi, se va repeta, ea va fi interpretata in acelasi mod. Aici se incadreaza si produsele cu ciclul lung de fabricatie a caror executie si vanzare se face numai la comanda ferma sau contract incheiat.

In cazul anumitor produse, cum sunt cele de sezon, sau pentru care se estimeaza vanzarea unor cantitati suplimentare (qs) peste cele comandate, volumul desfacerilor se va calcula cu ajutorul relatiei:

Vd = ΣQc + qs

In ambele cazuri volumul desfacerilor Vd astfel determinat va reprezenta element de calcul si fundamentare a volumului productiei de fabricat (Qf), astfel:

Qf = Vd = ΣQci

sau:

Qf = Vd = ΣQci + qs

Daca luarea in calcul a lui qs implica formarea de stocuri la inceputul si sfarsitul perioadei de gestiune atunci Qf se va calcula cu ajutorul relatiei:

Qf = Vd + Ssf - Spi

Atat in primul caz, cat si in cel de al doilea, 'ΣQci' reprezinta cantitatea totala comandata sau/si contractata de clientii 'i' pentru un anumit produs; aceasta se stabileste prin insumarea cantitatilor precizate in comenzile emise de clienti si contractele incheiate cu acestia pentru perioada de timp luata in calcul.

Cantitatea rezultata din 'ΣQci ' se considera ca fiind cu desfacere-vanzare certa.. Cresterea gradului de certitudine in vanzari se asigura numai pe baza comenzilor ferme si contractelor incheiate.

In ceea ce priveste 'qs', acesta reprezinta cantitatea suplimentara prevazuta pentru fabricatie si a carei desfacere-vanzare se apreciaza ca fiind probabila. Baza de estimare o constituie datele privind dinamica cererilor pentru vanzarile de acest gen din perioade anterioare. Marimea lui 'qs' este dependenta si de strategia in vanzari a unitatii economice in raport cu piata.

In cazul in care o parte din cantitatile de produse prevazute pentru fabricatie urmeaza a se consuma in intreprinderea in care se si produc - inregistrandu-se sub forma consumului intern (Ci) - aceasta nu se va cuprinde in volumul desfacerilor sau in stocurile de desfacere de la inceputul sau sfarsitul perioadei de gestiune. In aceasta situatie, productia de fabricat (Qf) se va estima cu ajutorul relatiei:

Qf = Vd + Ssf + Ci - Spi

In situatia in care cererea este mai mare decat oferta sensul de actiune in estimarea volumului desfacerilor se modifica.

Astfel, in prima faza, se organizeaza fabricatia si se defineste potentialul de productie, respective productia posibila de executat Qf. In faza urmatoare, se determina volumul desfacerilor (Vd), avandu-se in vedere situatiile:

produs nou a carui fabricatie incepe in perioada de gestiune, cu extensie in urmatoarele;

produs in fabricatie curenta, cu perspectiva extensiei si in perioada de gestiune urmatoare;

produs in fabricatie curenta, cu extensie in perioada de gestiune urmatoare cand productia lui va si inceta.

In primul caz, volumul desfacerilor (Vd) se va estima cu ajutorul relatiei:

Vd = Qf - Ssf - Ci

In al doilea caz :

Vd = Qf + Spi - Ssf - Ci

In al treilea caz:

Vd = Qf + Spi - Ci

in care:

Qf = productia prevazuta pentru fabricatie (se estimeaza in raport cu capacitatea de productie sau, mai corect, cu potentialul factorilor de productie care pot fi antrenati in fabricatie);

Ssf = stocul de produse finite (de desfacere) la sfarsitul perioadei de gestiune;

Spi = stocul preliminat de produse finite la inceputul perioadei de gestiune;

Ci = consumul intern al intreprinderii care si fabrica produsul (daca este cazul).

Existenta simultana a stocurilor de la inceputul si sfarsitul perioadei de gestiune este interpretabila, in functie de situatiile de mai sus. Astfel, cand produsul in cauza a format obiectul fabricatiei si desfacerii numai in perioada curenta cu extensie si in cea urmatoare, cand se prevede incetarea productiei si vanzarii lui, atunci se va constitui obligatoriu stoc la inceputul perioadei de gestiune. Daca, pentru produsul 'i' se prevede fabricatia si vanzarea in perioada de gestiune urmatoare (ca produs nou propus pentru fabricatia in serie) cu extensie si peste aceasta, atunci se va constitui numai un stoc de desfacere la sfarsitul ei. De asemenea, in cazul produselor a caror fabricatie si vanzare se initiaza si inceteaza in cadrul aceleiasi perioade de gestiune nu se formeaza stocuri la inceputul si sfarsitul perioadei de gestiune respective.

In consecinta, fiecare produs va constitui obiectul analizei distincte care sa evidentieze caracteristicile de fabricatie in raport cu piata, in functie de care va fi incadrat intr-una din situatiile de mai sus.

Stocul la inceputul perioadei de gestiune - Spi - exprima cantitatea probabila de produse finite care se prevede sa existe la momentul respectiv, in scopul satisfacerii cererilor, servirii clientilor in primele zile ale acesteia. Situatia este specifica pentru produsele care se fabrica in masa sau serie mare. Pentru asemenea situatie, volumul desfacerilor Vd va fi definit de stocul de produse finite estimat pentru inceputul anului

Stocul la inceputul perioadei de gestiune (Spi) se calculeaza cu ajutorul relatiei:

Spi = Sex + Qo - Lo

in care:

Sex = stocul de produse finite existent in depozitul de desfacere la momentul determinarii; se preia din fisele de evidenta a stocurilor efective de produse existente in depozite, magazii sau la punctele proprii de vanzare;

Qo = productia pe perioada curenta care urmeaza a se mai fabrica conform contractelor comerciale, comenzilor clientilor sau cu cerere probabila. In cadrul acestui element se cuprinde productia normala programata pentru fabricatie pe perioada de timp care a mai ramas din anul curent (Qno), productia restanta sau amanata si a carei fabricatie se impune in continuare corespunzator intelegerilor cu clientii - Qro si productia suplimentara cu vanzare probabila - Qso:

Qo = Qno + Qro + Qso

Lo = livrarile programate pentru perioada care a mai ramas din anul curent, care pot fi normale (adica stabilite prin obligatii contractuale chiar pe acest interval) Lno, restante din perioada anterioara, dar care se prevad a se desfasura in continuare Lro si suplimentare (urmarea vanzarilor probabile estimate) Lso :

Lo = Lno + Lro + Lso

Toate situatiile sunt dependente de politica in vanzari a unitatii economice, de

esalonarea in timp a fabricatiei, de estimarile privind vanzarile in intervalul de timp care a mai ramas din perioada curenta. Fiind un indicator cu caracter aproximativ, stocul la inceputul perioadei de gestiune urmeaza a se adapta pe parcurs. La inceputul noii perioade de gestiune, se analizeaza nivelul lui 'Spi' in raport cu stocul real de produse existente la acel moment - 'Sri' (care rezulta din inventar). Egalitatea dintre Spi si Sri este probabila.

In consecinta, stocul previzionat la inceputul perioadei de gestiune poate fi mai mare, mai mic sau egal cu stocul real (Sri) stability prin inventariere la acel moment (Spi < Sri, Spi > Sri, Spi = Sri). Situatiile Spi > Sri, Spi < Sri impugn corectie care se face, dupa caz:

a. asupra volumului de desfacere Vd cand acesta se estimeaza pe seama productiei prevazute pentru fabricatie Qf si a stocurilor de la inceputul (Spi) si sfarsitul (Ssf) perioadei de gestiune; actiunea se realizeaza cu ajutorul relatiei:

Vd1 = Vd ΔSi

in care:

Vd1 = volumul de desfacere corectat la inceputul perioadei de gestiune cu ΔSi;

ΔSi = abaterea absoluta a stocului real de produse finite de la inceputul perioadei de

gestiune (Sri) stabilit prin inventar fata de stocul preliminat pentru momentul respectiv (Spi).

Modificarea absoluta a stocului la inceput de an ΔSi se calculeaza cu ajutorul relatiei:

ΔSi = Sri - Spi

iar, volumul de desfacere Vd cu ajutorul relatiei:

Vd = Qf + Spi - Ssf

in care Ssf reprezinta stocul la sfarsitul perioadei de gestiune.

Situatia este specifica produselor de utilitate generala, cu fabricatia pe stoc, pentru care cererea este mai mare decat oferta - aspect care permite stabilirea volumului de productie pentru fabricat in functie de capacitatea de productie disponibila, de factorii de productie care pot fi asigurati (cazul anumitor piese de schimb, organelor de asamblare, unele resurse materiale etc.);