| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

- Administrarea afacerilor

CUPRINS

CAPITOLUL I - Prezentarea generala a intreprinderii

- Scurt istoric

- Prezentarea obiectului de activitate al firmei

3. - Resursele intreprinderii

a. - Resursele financiare

b.- Resursele umane

c. - Resursele materiale

CAPITOLUL II - Implicarea factorilor de mediu in activitatea intreprinderii

- Macromediul intreprinderii si influenta componentelor acestuia asupra activitatii intreprinderii

-Micromediul intreprinderii si influenta componentelor acestuia asupra activitatii intreprinderii

- Relatia intreprindere- piata

- Obiectivele economice ale intreprinderii in conditiile pietei concurentiale

CAPITOLUL III - Structura organizatorica, expresie a organizarii formale a intreprinderii

-Prezentarea structurii organizatorice

- Prezentarea structurii organizatorice operationale

Documente de formalizare a structurii organizatorice

- Posibilitati de perfectionare a structurii organizatorice

CAPITOLUL IV - Organizarea informala a intreprinderii

-Tipuri de grupuri in organizarea informala a intreprinderii

Avantajele si dezavantajele organizarii informale din cadrul intreprinderii

CAPITOLUL V-Functiunile intreprinderii

1.- Functiunile, componente ale sistemului organizarii procesuale a intreprinderii

2.- Interdepedenta functiunilor intreprinderii

CAPITOLUL VI - Strategii economice ale intreprinderii , planul ca instrument de concretizare si realizare a lor

1.-Importanta strategiilor economice pentru activitatea intreprinderii

2.- Elaborarea strategiei economice a intreprinderii

3.- Elaborarea planului economic al intreprinderii

4.- Elaborarea planului de afaceri ale intreprinderii

CAPITOLUL VII - Eficienta economica a activitatii intreprinderii

- Indicatorii de exprimare a eficientei economice , prezentarea , calculele si analiza acestora

Capitolul 1

Prezentarea generala a intreprinderii

Denumirea societatii

Societatea Comerciala "MAGHIRA" S.A.

Sediul: Municipiul PLOIESTI, judetul PRAHOVA

Str. Mircea cel Batran nr. 119

Domeniu de activitate:

Societatea Comerciala "MAGHIRA" S.A are ca obiect de activitate producerea si comercializarea de tesaturi din fire pieptanate din lana si tip lana.

In 1997 S. C. "MAGHIRA" S.A a fost complet privatizata, devenind societate pe actiuni, cotata la bursa.

Capitalul social este de 53.414.27 lei.

Emblema (vezi anexa 1)

Scurt istoric

Societatea s-a infiintat in anul 1886, pe aceleasi locuri pe care se afla si astazi, ca Fabrica de dimie si tricotaje.

Fabrica a fost cunoscuta o buna perioada de timp dupa numele patronilor ei succesivi:

EMANOIL C. ISPIRESCU (1886 - 1894)

EMIL HENRITZI (1894 -1897)

MAX I. SAPHIRA (1897 - 1905)

Denumirea de MAGHIRA

a fost adoptata in anul 1905 cu ocazia primei sale modernizari, prilej cu care a devenit

fabrica nationala de postav civil si militar.

De-a lungul anilor societatea a inregistrat meritorii afirmari ale produselor sale pe plan national si international, si , au avut loc schimbari economice si tehnologice:

1900 - "MENTIUNI ONORABILE" la Expozitia de la Paris

1906 - "DIPLOMA DE ONOARE", "MEDALIA DE AUR" la Expozitia jubiliara de la zzzzzzzBucuresti si "GRAND PRIX" de la Londra

1907 - "DIPLOMA DE ONOARE", "MEDALIA DE AUR" la Expozitia de la Paris

1915 - fabrica s-a transformat in Societate Anonima pe Actiuni

1935 - amenajarea unei Filaturi proprii de lana pieptanata, cu o capacitate de 3600 zzzzzzzde fuse si lansarea pe piata a celor mai fine tesaturi, pentru acea perioada, ZZZZZZtesaturi purtand marca "ELECTA"

1938 - Filatura a fost inglobata in Societatea Anonima "TEXTILA" si ajunge la o zzzzzzzcapacitate de 12 000 fuse

in timpul celui de-al doilea razboi mondial, societatea a suferit mari pierderi

1948 - societatea este nationalizata si sub numele de MAGHIRA au fost zzzzzzzcomasate: Fabrica de Stofe cu acelasi nume, Filatura de Fire "TEXTILA" si Fabrica de Palarii "AURORA"

1965 - participa la targuri si expozitii internationale

1965 - 1966 s-au alocat fonduri pentru dezvoltare si sistematizare

1967 - s-a renuntat la tesaturile din fire cardate si s-a trecut la producerea de zzzzzzztesaturi doar din fire fine pieptanate; participa la export prin fabricile de zzzzzzzconfectii din tara

1968 - se extinde cladirea Sectiei Tesatorie si se doteaza Atelierul Preparatia zzzzzzzTesatoriei cu utilaje din Romania si din Italia: masini de bobinat, canetat, zzzzzzzurzit si masini de tesut cu suveica automate OFFICINE GALILEO

1968 - se extinde cladirea Sectiei Tesatorie si se doteaza Atelierul Dublat - Rasucit zzzzzzzcu masini de dublat SAVIO Italia si cu masini de rasucit UNIREA Romania

1968 - se extinde cladirea sectiei Filatura si se doteaza cu:

masini de filat cu inele FLP cu un nr. total de 20 628 fuse si masini de pieptanat - UNIREA Romania

laminoare cu camp dublu de ace, laminoare de mare intindere si flayere INGOLSTADT Germania

1969 - se da in functiune Atelierul Vopsitorie de Pale si se doteaza cu utilaje din zzzzzzzRomania si Germania

1968 - 1971 se extinde cladirea Sectiei Finisaj si se doteaza cu:

decatoare cu si fara luciu, masini de periat, masini de tuns, prese cu covata, masina de contractat conditionat, masina de decatat umed KETTLING BRAUN Germania

presa hidraulica HATTERSLEY PICKARD Anglia

masini de rolat MESCHNER Germania

aparat de vopsit sub presiune OBERMEIER Germania

masini de uscat - termofixat KRANTZ Germania

masini de spalat in latime si funie, masina de fixat continua Conticrab, masini de piuat HEMMER Germania

masina de parlit tesaturi METTLER Germania

1972 - se incepe exportul in metraj direct

1974 - 1976 se doteaza Sectia Tesatorie cu razboaie neconventionale cu proiectil zzzzzzzSTB Rusia si SULZER Elvetia

1974 - 1976 sedoteaza Sectia Finisaj cu:

masini despalat in latime si funie, masini de piuat, masina de uscat sub licenta Bruckner, METALUL ROSU Romania

aparat de vopsit sub presiune OBERMEYER Germania

masina de decatat sub presiune BIELLA SCHRUNK Italia

masina de tuns si presa cu covata TEXTIMA Germania

masina de fiert - fixat MARIO CROSTA Italia

1977 - 1980 dotarea cu tehnica de calcul (calculator FELIX 256 si microcalculatoare zzzzzzzMC8 si M18)

1978 - 1981 dotarea Sectiei Tesatorie cu razboaie neconventionale STB Rusia

1978 - 1981 dotarea Sectiei Finisaj cu masina de decatat sub presiune si masina de zzzzzzzfiert - fixat ambele METALUL ROSU Romania

1978 - 1981 dotarea Atelierului Vopsitoria de Pale cu aparate de vopsit sub presiune de diferite capacitati THIESS Germania si METALUL ROSU Romania

1982 - societatea obtine licenta marciilor internationale "WOOLMARK" (vezi anexa 2)si "WOOLBLEND" (vezi anexa 3)

1983 - 1988 dotarea Sectiei Filatura cu masini dedesfiltuit, pieptanat si de filat zzzzzzzsi a Sectiei Finisaj cu masini de fiert - fixat si de spalat piuat METALUL zzzzzzzROSU Romania

Societatea Comerciala "MAGHIRA" S.A. s-a constituit prin preluarea zzzzz integrala a patrimoniului intreprinderii "MAGHIRA" ca urmare a zzzzz Hotararii Guvernului nr. 1254/4.12.1990 si inregistrata in Registrul zzzzzComertului sub nr. 27/8.02.1991.

A ramas societate integrata din urmatoarele considerente:

productia se realizeaza 100% integrat

timp de transport redus intre faze

conducere si organizare optime

posibilitate de dotare tehnica mai buna conform fluxului tehnologic

A fost preluata activitatea fostei intreprinderi:

proiectare, fabricarea, comercializarea, de fire si tesaturi din lana fina pieptanata, din lana in amestec, si poliester cu celofibra

studii si cercetari in domeniu

activitate de import - export

piese de schimb si reparatii

1990 - 1992 "PREMIUL INTERNATIONAL PENTRU PRESTIGIUL COMERCIAL" de zzzzzzzla Madrid

1991 - 1993 dotarea Sectiei Tesatorie cu:

masini de tesut neconventionale cu greifer DORNIER Germania. SOMET Italia

modernizarea masinilor de tesut SULZER Elvetia

dotarea masinilor de bobinat SAVIO cu curatitoare electronice LOEPFE Elvetia

1993 - in Sectia Filatura inlocuirea unei linii de preparatie INGOLSTADT cu o linie SCHLUMBERGER Franta

- dotarea Laboratorului Fire cu aparat USTER TESTER

1994 - incepe modernizarea aparatelor dee vopsit sub presiune atat in Sectia Finisaj zzzzzzzcat si in Atelierul Vopsitorie de Pale

se doteaza laboratorul vopsitorie cu cabine de control culoare DATACOLOR Elvetia

se extinde actiunea de trecere pe PC a unor activitati din domeniu financiar contabil, lansare in productie

intocmirea studiului "IMPACT ASUPRA MEDIULUI"

1995 - dotarea Atelierului Dublat - Rasucit cu masini de bobonat fir/1 automate SAVIO Italia

dotarea Sectiei Finisaj cu masina de spalat - piuat CIMI Italia

masina dedecatat continuu si dispozitiv de indreptat batatura MTEC Germania

masina de rolat automata BIELLA SCHRUNK Italia

reinnoirea contractului pentru licenta "WOOLMARK"

1996 - dotarea Atelierului Vopsitoria de Pale cu noi aparate de vopsit METALUL zzzzzzzROSU Romania, continuarea modernizarii aparatelor de vopsit

1997 - devine societate cu capital integral privat, cotata la Bursa de Valori zzzzz Bucuresti

1998 - dotarea Sectiei Tesatorie cu razboaie neconventionale cu greifer SULZER zzzzzzzRUTI Elvetia, cu masini de urzit VTA Belgia, masini de bobinat fir/1 SAVIO zzzzzzzItalia

dotarea laboratoarelor cu aparat de determinarea diametrului fibrei Sirolan Laserscan LOPTEX Italia, aparat de determinare a lungimii de fibra Almeter ZELLWEGER USTER Elvetia, cabine de control a culorii DATACOLOR Elvetia

dotarea laboratorului de vopsit cu Spectrofotometru pentru determinarea culorii HUNTERLAB USA

inlocuirea cazanelor CR9VULCAN Romania cu cazane BONOENERGIA Italia

lucrari de modernizare la Pavilionul Administrativ

certificarea Sistemului Calitatii societatii in conformitate cu cerintele zzzzzzzStandardului ISO 9001 - 1994 prin firma DQS - Germania

dotarea laboratorului cu aparate de determinare a umiditatii si temperaturii zzzzzmediului ambiant VAISALA Austria, de determinare a pillingului si zzzzzabraziunii Nu- Martindale JAMES HEAL Anglia

dotarea cu tehnica de calcul

gestionarea bucatariei de coloranti

dotarea Atelierului Vopsitoria de Pale cu un aparat de vopsit sub presiune HENRIKSEN Danemarca

2000 - dotarea cu o microcentrala termica, cu tehnica de calcul, aparate de aer zzzzzzzconditionat, continuarea modernizarii aparatelor de vopsit, compresor

2000 - 2001 - depunere spre aprobare "STUDIU DE FINANTARE PHARE" prin zzzzzzzzzzzzfirma ECOLINKS pentru statia de epurare si desfasurarea acestui zzzzzzzzzzzzproiect firma ECOLINKS pentru statia de epurare

2001 - in Sectia Filatura inlocuirea masinilor de pieptanat cu masini PB 33 LF 710 zzzzzzzSCHLUMBERGER Franta

dotarea Laboratoarlor cu Dinamometru pentru tesaturi si fire HOUNDSFIELD Anglia

finalizarea etapei de modernizare a aparatelor de vopsit

certificarea Ok - Tex Standard 100 a articolelor din amestec de lana - poliester - fibra elastomer, prin CENTEXBEL - Belgia

obtinerea de licenta a marcii TREVIRA pentru articolele ce se lucreaza cu poliester de la aceasta firma din Germania

obtinerea de licenta a marcii VISCOSE pentru articolele ce se lucreaza cu celofibra de la firma LENZING Austria

masina de innodat fire

dispozitiv control cu accesorii

masina de rulat

masina de cusut

masina de finisarea paslei

* 2005 -reorganizarea activitatii prin

renuntarea producerii de fire, pastrandu-se

activitatea de tesere si finisare.

* 2008 -Martie : restrangerea activitatii de productie a tesaturilor tip lana fina pieptanata la cca 60-70 000 ml/luna si reorganizarea personalului in concordanta cu aceasta productie.

Productie si vanzari

Noua structura sortimentala este formata din tesaturi CLASICE si STRETCH

( cu LYCRA ) din fire pieptanate, cu o gama de finete de la Nm 18/2 la 80/2.

100% lana sub licenta "WOOLMARK"; de asemenea tesaturi cu fir unic in batatura

lana in amestec cu poliester in diverse proportii

La cerinta se pot asigura tratamente:

TEFLON, licenta DU PONT aplicata incepand din 1995

LAVABIL LA MASINA ( MACHINE WASHABLE)

INTRETINERE USOARA (EASY CARE)

NANO ATB FINISH

IMPERMEABILIZARE

Cea mai mare parte a tesaturilor sunt destinate confectiilor pentru barbati ( costume, pantaloni, sacouri), dar oferta noastra include si tesaturi destinate confectiilor pentru femei ( taioare, fuste, jachete).

Aproximativ 70% din totalul vanzarilor sunt destinate exportului in Germania, Marea Britanie, Italia, Suedia , MAGHIRA avand peste 35 de ani de experienta pe scena internationala.

Capitolul 2

Implicarea factorilor de mediu in activitatea intreprinderii.

Ca agent economic firmele isi organizeaza si desfasoara activitati sub impactul conditiilor concrete ale mediului sau ambiant .

Mediul ambiant include un ansamblu de factori de natura sociala , politica , economica , stiintifico-tehnica , juridica , demografica , geografica ce actioneaza pe plan national si international influentand relatiile de piata .

Microeconomia intreprinderii este parte integranta a mediului ambiant si componenta economica a acestuia .Analiza diferitelor circumstante existente si a efectelor asupra economiei si gestiunii intreprinderii pun in evidenta trei tipuri de mediu:

Mediu stabil - unde schimbarile sunt rare de mica amploare si previzibile.

Mediul schimbator - unde schimbarile sunt frecvente , de amploare variabila si in general previzibile .

Mediul turbulent - caracteristic prin schimbarile foarte frecvente de amploare variabila cu incidente profunde asupra activitatii intreprinderii si greu de anticipat .

Componentele mediului ambiant al intreprinderii.

Analiza componentelor mediului ambiant necesita incadrarea acestora in macromediul si micromediul intreprinderii . Ca sistem dinamic si socio-economic intreprinderea preia din mediul ambiant extern resursele necesare , le introduce in procese specifice din care rezulta produse , servcii , lucrari , resurse prelucrate care vor fi transferate aceluiasi mediu ambiant . In acest sens, firma o componenta de baza a mediului ambiant ca un sistem de intrari in mediul ambiant (materii prime , materiale , informatii ) procese si iesiri catre mediul ambiant (servicii , produse , informatii prelucrate ).

Prin intrarile din mediul ambiant firma se adapteaza la mediu iar prin iesiri influenteaza mediul.

Mediul ambiant extern in care intreprinderea se constituie si se dezvolta , este reprezentata de ansamblul unitatilor economice , institutiile financiare , bancare , juridice , administrative , organizatii politice , institutiilor de invatamant , de ocrotirea sanatatii , a tuturor elementelor exogene care influenteaza si sunt influentate de activitatea intreprinderii .

S.C. "MAGHIRA" S.A. isi desfǎsoarǎ activitatea in cadrul unui macrosistem, ca orice intreprindere. Influenta acestuia asupra intreprinderii se manifestǎ prin mediul ambiant in care isi desfǎsoarǎ activitatea si in care aceasta isi gaseste valorificarea rezultatelor sale.

1. - Macromediul intreprinderii si influienta componentelor acestuia asupra activitatii intreprinderii

Activitatea oricarei intreprinderi, ca si a celorlalti agenti din

cadrul micromediului intreprinderii, se afla si sub influenta altor factori de

mediu, care actioneaza pe o arie mai larga.

Legatura care se stabileste

intre intreprindere si acesti factori este de regula industriala, influenta

exercitandu-se pe termen lung si formand macromediul intreprinderii.

Macromediul intreprinderii cuprinde ansamblul factorilor de ordin general ai mediului ambiant cu actiune indirecta si pe termen lung asupra activitatii firmei si asupra agentilor economici cu care aceasta se afla in contact nemijlocit .

Componentele macromediului sunt:

Factorii economici;

Factorii tehnici si tehnologici;

Factorii de management;

Factorii socio-culturali;

Factorii ecologici si naturali;

Factorii politici;

Factorii demografici;

Factorii juridici.

1.Factorii economici.

Intre factorii economici ai mediului ambiant pot fi mentinute:

Piata;

Puterea de cumparate;

Nivelul si ritmul dezvoltarii economice;

Potentialul financiar;

Piata interna si externa influenteaza intreprinderea productiva pentru ca pe baza studiului cererii aceasta isi va stabili produsele ce urmeaza a fi fabricate , cat va produce , pentru cine va produce , pretul , produsele , elementele de strategie ale firmei .

Dezvoltarea activa de marketing presupune o schimbare de optica in sensul orientarii productiei firmei catre ceea ce se cere pe piata .

Prin intermediul pietei interne si externe intreprinderea influenteaza si ea mediul in sensul schimbarii exigentelor consumatorilor ca urmare a lansarii pe piata a unor noi produse care satisfac unele nevoi.

Puterea de cumparare a populatiei influenteaza activitatea unei intreprinderi productive prin dimensionarea productiei la nivelul cererii impuse la un moment dat . Cu cat puterea de cumparate creste cu atat productia va creste , si invers. Prin intermediul acestui factor mediul este si el influentat de activitatea firmei prin aceea ca spre exemplu fabricarea unor produse cu costuri reduse si implicit vanzarea lor la preturi mici, poate conduce la cresterea cererii din productia respectiva .

Nivelul si ritmul dezvoltarii economice influenteaza nivelul de dezvoltare al intreprinderii, marimea capacitatii de productie , nivelul productiei si alte caracteristici ale activitatii intreprinderii . Prin activitatea desfasurarii intreprinderii influenteaza nivelul si ritmul dezvoltarii economiei spre exemplu : desfasuratea unei activitati la un alt nivel calitativ in cadrul unei institutii de invatamant intr-o anumita tara favorizeaza dezvoltarea economica a tarii respective ca urmare asigurarea fortei de munca cu o inalta calificare cu toate efectele pozitive ce decurg prin folosirea acesteia.

2. Factorii tehnici si tehnologici.

Sunt reprezentati in principal de nivelul tehnic al echipamentelor , masinilor , utilajelor , instalatiilor furnizate intreprinderilor din tara sau din strainatate , nivelul tehnologic folosit de intreprindere , licentele cumparate , capacitatea de documentare , capacitatea de inovare.

influenteaza nivelul productivitatii muncii , nivelul costurilor de productie , calitatea productiei , nivelul profitului . In general rezultatele economice finale ale intreprinderii in conditiile impactului rezultatelor cercetarii stiintifice , acesti factori au o influenta din ce in ce mai semnificativa ca urmare a accelerarii uzurii umane a productiei si tehnologiilor , a reducerii duratei de aplicare , a cunostintelor in toate domeniile de activitate .

Analizand nivelul dotarii tehnice si a tehnologiilor utilizate de S.C. "MAGHIRA" S.A. in comparatie cu alte intreprinderi din tara si strainatate , cu obiectul de activ similat ; se poate constata ca aceasta se afla la un nivel egal peste sau sub nivelul acestora .

Decalajele tehnice si tehnologice care apar in astfel de situatii genereaza decalajele economice intre notiuni.

Rolul managementului consta in luarea unor decizii care sa vizeze eliminarea decalajelor nefavorabile intreprinderii in scopul cresterii competitivitatii acesteia.

3. Factorii de management.

O intreprindere poate avea un nivel de dotare tehnica si tehnologica superior fata de alte intreprinderi din mediul ambiant intern si extern si totusi sa inregistreze o eficienta si o capacitate competitiva reduse in cazul in care dispune de un management neperformant.

Factorii de management exprima gradul de previziune , organizare , coordonare , evaluarea mediului ambiant , masura in care cadrul organizatoric si de gestiune creat stimuleaza personalul firmei sa foloseasca posibilitatile respectivului mediu.

Functia firmelor este influentata puternic de sistemul de management practicat la nivelul si incadrul mediului national si international in care S.C. "MAGHIRA" S.A. functioneaza spre exemplu: managementul practicat la nivel guvernamental influenteaza autonomia intreprinderilor , sistemul de creditare al acestora volumul investitiilor si implicit ritmul de dezvoltare al fiecarei intreprinderi este influentata si de nivelul managementului practicat pe plan mondial. Astfel daca la nivel mondial se practica o serie de metode , tehnici , performante ale managementului , acestea pot face obiectul transferarii de cunostinte si implicit pot fi folosite si in organizatii si firmele de la nivel national.

4. Factorii socio-culturali.

Mediul socio-cultural este format din elemente referitoare la sistemul de valori , obiceiuri , traditii , norme de convieturire , structura sociala a populatiei etc.

Intre factorii socio-culturali ai mediului extern pot fi mentionati :

Raportul dintre populatia urbana si rurala;

Nivelul de dezvoltare al invatamantului;

Nivelul de ocrotire a sanatatii;

Ponderea si calitatea activitatii culturale artistice;

Mentalitatea.

Aceste componente pot influenta in anumite imprejurari decisive asupra comportamentului consumatorilor , segmentarii pietelor , comunicarii intreprinderii cu piata.

Factorii socio- culturali au importanta majora in cadrul societatiiS.C. "MAGHIRA" S.A. in care ponderea cea mai mare o detine populatia rurala in general cu un nivel de calificare redus astfel incat dezvoltarea unei intreprinderi va fi influentata negativ sub aspectul calitatiiproductiei , nivelul productivitatii muncii , in general prin prisma eficientei economice si invers .

Nivelul de dezvoltare al invatamantului favorizeaza pregatirea fortei de munca si implicit eficienta activitatii unei intreprinderi productive .

Spre exemplu : un invatamant tehnic de inalt nivel calitativ reprezinta o premiza favorabila cresterii numarului de investitii , inovatii si chiar aplicarii acestora in activitatea productiva si invers

Mentinerea capacitatii de lucru a fortei de munca prin ocrotirea sanatatii printr-un sistem sanitar dotat si bine structurat contribuie la buna desfasurare a activitatii in cadrul firmelor si invers.

Activitatile cultural artistice pentru unii fara nici o legatura a activitatii intreprinderii influenteaza aceasta activitate prin faptul ca ele contribuie la refacerea fortei de munca , stimuleaza creativitatea personalului , incurajeaza comunicarea cu toate efectele favorabile asupra eficacitatii activitatilor efectuate de catre angajati ce au participat la astfel de activitati.

Mentalitatea ca un ansamblu de concepte si convingeri ce determina comportamentul si gandirea unei persoane influentele desfasurate de diferite persoane in cadrul intreprinderii.Spre exemplu :in cadrul unor contexte nationale in care predomina perceptia ca timpul ce masoara in zile , luni si ani utilizarea timpului de catre personalul unei firme este mult inferioara fata de contextele nationale in care sa predomina perceptia ca timpul se masoara in secunde si minute, ca timpul costa bani.

Relatia dintrefirma si mediu poate fi exemplificata si in sensul influentei intreprinderii asupra mediului prin aceeasi grupa de factori .Spre exemplu : o buna functionare a intreprinderii productive din cadrul unui mediu national reprezinta premiza favorabila pentru ca acestea sa contribuie cu o cota mai mare la dezvoltarea invatamantului la sustinerea activitatii socio -culturale , la sustinerea activitatii de ocrotire a sanatatii etc.

O buna functionare a intreprinderii productive conduce la cresterea veniturilor salariatilor si implicit a capacitatii acestora de a participa la diferite actiuni socio - culturale , la ridicarea nivelului si calitatii pregatirii de specialitate si in domeniul managementului .

5. Factorii ecologici.

Sunt reprezentati de componentele mediului inconjurator si anume :

Relieful;

Resursele subsolului;

Clima;

Flora;

Fauna.

In general cadrul natural de desfasurare a vietii materiale.

Inca din faza de proiectare a unor intreprinderi si apoi in faza de constructie a acesteia se va tine seama de conditiile de relief si de clima de necesitatea amplasarii acesteia in apropierea surselor de materii prime, surselor de apa . Functionarea intreprinderii depinde de comportamentele mediului inconjurator si in primul rand de resursele de materii prime .

Astfel existenta unor materii prime indigene creaza conditii favorabile dezvoltarii unei intreprinderi dintr-un anumit domeniu prin influenta favorabila asupra eficientei .

Dintre factorii ecologici resursele naturale si in special apele au cea mai mare influenta asupra activitaii firmei . Caracterul practic neregenerabil al unei resurse combinat cu cresterea exorbitanta a preturilor influenteaza costurile de productie , rata rentabilitatii , preturile de vanzare .

Prin activitatea desfasurata , intreprinderea influenteaza si ea mediul inconjurator fie in sensul mentinerii si pastrarii, protejarii acesteia , fie prin degradarea mediului si poluarea acestuia . De aceea se impune o crestere a preocuparilor pentru actiuni pe termen mediu si lung in vederea cunoasterii si protejarii mediului inconjurator si anume :

Folosirea unor tehnologii care reduc poluarea ;

Mentinerea echilibrului ecologic;

Elaborarea de strategii bazate pe resurse neregenerabile.

6. Factorii politici.

In grupa factorilor politici pot fi incluse :

Ritmurile de dezvoltare a unor ramuri (constructii civile si industriale);

Obtiunile privind ponderea proprietatii private si publice;

Politicile de creditare;

Politicile de sustinere a exporturilor;

Politicile de impozitare.

Cu cat ritmurile de dezvoltare sunt mai mari cu atat activitatile unei firme productive va fi influentata favorabil si invers.

Important este ca managementul firmei sa sesizeze aceste influente si sa ia deciziile care se impun.

7. Factorii demografici.

Mediul demografic include totalitatea elementelor demografice ce actioneaza asupra firmei direct sau indirect.

Indicatorii specifici care definesc mediul demografic sunt :

Numarul populatiei;

Stratificarea populatiei pe varste si sexe;

Structura socio - profesionala a populatiei;

Populatia activa si ocupata;

Repartizarea teritoriala a populatiei pe medii: urban sau rural.

Analiza acestor indicatori permite o evaluare corecta a dimensiunii cererii si a pietei intreprinderilor.

8. Factorii juridici.

Reprezinta ansamblul reglementarilor de natura juridica princare este vizata direct sau indirect activitatea intreprinderii.

Cei mai semnificativi factori juridici sunt:

Legile;

Decretele;

Hotararile guvernamentale;

Ordonantele;

Deciziile prefecturilor, primariilor.

Influenta factorilor juridici se manifesta atat in ceea ce priveste constituirea firmelor cat si functionarea si dezvoltarea lor.(legea impozitelor pe venit)

2.Micromediul intreprinderii si influenta componentelor acestuia asupra activitatii intreprinderii.

Micromediul firmei cuprinde ansamblul componentelor cu care aceasta intra in relatii directe de necesitatea atingerii obiectivelor sale prezentate si de perspectiva.

Componentele micromediului sunt:

Furnizarii de marfuri;

Prestatarii de servicii;

Furnizorii fortei de munca;

Clientii;

Concurenta;

Organismele publice.

1. Furnizorii de marfuri.

Sunt reprezentati de diversi agenti economici care in baza relatiilor contractuale asigura intreprinderii resursele necesare de materii prime , materiale, echipamente , masini , utilaje , instalatii.

In contractarea acestor agenti de mediu intreprinderea trebuie sa dispuna de informatii referitoare la :

Dimensiunea ofertei si calitatea ei;

Preturile practicate de furnizori;

Politicile comerciale utilizate de acestia;

Cunoasterea unor aspecte referitoare la climatul intern al inteprinderilor furnizoare.

Stabilitatea economica , disciplina tehnologica ,alte informatii referitoare la factorii perturbatori care ar putea afecta aprovizionarea corespunzatoare a firmei.

2. Prestatarii de servicii.

Sunt reprezentati de persoanele fizice sau juridice care ofera o gama larga de servicii utile realizarii obiectivului de activitate al firmei :

Firme de publicitate ;

Firme de transport;

Prestatori de servicii bancare.

3.Furnizorii fortei de munca.

Sunt agentii de mediu care influenteaza considerabil activitatii mediului datorat raului factorului uman in procesul muncii.

In sfera acestor factori intra:

Institutiile de invatamant;

Agentia nationala pentru ocuparea si informatia fortei de munca prin oficiile judetene;

Persoanele care cauta un loc de munca;

Bursa locurilor de munca pentru absolventi.

4. Clientii.

In aceasta categorie intra:

Consumatorii;

Utilizatorii intreprinderilor comerciale;

Agentiile guvernamentale.

Clientii alcatuiesc cercul firmelor , institutiilor si al persoanelor fizice carora le sunt oferite pentru consum sau utilizare, marfuri, produse, servicii realizate de intreprindere.

5. Concurenta.

Poate fi reprezentata de firme, sau persoane fizice care isi disputa aceeasi categorie de clienti, iar in situatii frecvente aceiasu furnizori sau prestatari de servicii.

Competitorii se deosebesc intre ei prin moul care-l au in raport cu clientii , atitudinea fata de noutati, formele de comunicare cu consumatorii, utilizatorii, stilul de interventie pe piata.

Prin aceste elemente de diferentiere competitorii pot fi clasificati astfel:

Lideri;

Inovatori;

Conservatori;

Timizi.

6.Organismele publice.

Sunt reprezentate de asociatiile profesionale ale consumatorilor, mediile de informatie in masa, organismele de stat, publice, locale si centrale.(financiare vamale, de justitie)fata de care intreprinderile au obligatii legale.

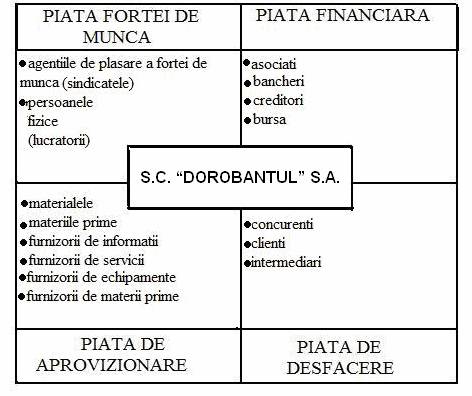

3. Relatiile intreprindere - piata.

Principala componenta a mediului in care firma apare atat in calitate de producator (ofertant) cat si de consumator (cumparator) este piata. Piata mijloceste legaturile multiple ale intreprinderii cu mediul sau si este un sistem de coordonare si cooperare care are la baza schimbul si contracutl.

Pozitionarea intreprinderii in cadrul diferitelor piete poate fi reprezentat astfel :

In relatia intreprindere- mediu in general , intreprindere - piata in particular, pot fi subliniate :

Studiul pietei reprezinta premisa punctului de plecare in activitatea intreprinderii.

Mecanismul pietei reprezinta pentru firma:

a. Terenul de confruntare a situatiei prezentate cu cea de perspectiva;

b. Sursa de idei pentru produse sau servicii noi sau pentru modernizarea celor existente ;

c. Mediul de testare a unor produse sau servicii noi ;

d. Mediul de testare a metodelor noi de distributie si promovarea produselor sau serviciilor.

Pentru fundamentarea deciziilor privind activitatea aprovizionare - productie - desfacere sunt necesare informatii referitoare la piata la consumatorii actuali si potentiali , la structura si caracteristicile canalelor de distributie , la intreprinderile concurente.

Influxul - aprovizionare - productie - desfacere. Primul stadiu adica aprovizionarea si ultimul desfacerea reflecta legatura intreprindere cu piata.

Succesiunea logica in activitatea logica a intreprinderii

Desfacere ;

Aprovizionare ;

Productie ;

Desfacere.

Initial trebuie sa se identifice cererile nesatisfacute ale pietei adica productii si servicii cu cerere certa si desfacere asigurata.

Se va fundamenta initial planul de desfacere , apoi planul de aprovizionare, si programele corespunzatoare de productie ce vor asigura realizarea programelor de desfacere . In general pentru a fi eficiente cercetarile de piata trebuie sa raspunda la urmatoarele intrebari.

Ce piata ofera cele mai bune perspective pentru produsul sau serviciul respectiv?

Ce modificari sau imbinatatri ar trebui aduse produsului, serviciului pentru a se vinde mai bine?

Ce sortiment de marfuri sau pachete de servicii sunt cerute pe piata?

Ce pret fixat pentru produsul respectiv sau serviciul respectiv?

Ce venituri se obtin prin vanzarea produselor pe piata interna sau externa?

Orientarea activitatilor intreprinderii catre obiectiele prioritare :

Satisfacerea in conditii optime a nevoilor , necesitatilor consumatorilor prin produsele create sau oferite.

Cresterea rentabilitatii si eficientei economice pe baza cresterii volumului vanzarilor si a profitului unitar realizat pe seama fiecarui produs.

Aceste obiective definesc scopul si ratiunea existentei intreprinderii si realizarea lor este conditionata de adaptabilitatea si flexibilitatea firmelor in raport cu mediul , promovarea unui management anticipativ , prevederea si cunoasterea permanenta a modificarilor in perspectiva ale pietei .

Stabilirea strategiei optime de actiune .

O firma bine condusa trebuie sa fie puternic polarizata catre obiective care sa contribuie la cresterea solvabilitatii a cifrei de afacere , a conflictului , la mentinerea pe piata si cucerirea de noi piete.

4.Obiectivele economice ale intreprinderii in conditiile pietei concurentiale.

In conditiile actuale , sub raportul obiectivelor , intreprinderea este un "organism complex" care are ca obiectiv principal maximizarea profitului si care se confrunta cu o multitudine de obiective contradictorii ce tin de tactica si strategii dezvoltarii ei si de satisfactia intereselor proprietarilor ale managerilor si salariatilor , interese care pot fi uneori divergente .

Interesele proprietarilor : profitul si dezvoltarea firmei.

Interesele salariatilor : salarii mari , conditii de munca optime.

Interesele managerilor : salarii , promovare , profit.

Analiza concurentei si a factorilor de monopol nu pot gravita doar in jurul problemei pretului.

Profitul nu poate fi considerat ca singura mtivatie in functionarea mecanismului economiei de piata oricat ar fi el de important.

Concurenta consta intr-o multitudine de forme de comportament ce se manifesta in cadrul relatiilor dintre furnizori pentru captarea interesului unei clientele cat mai numeroase . Pentru definirea acestor forme trebuie avut in vedere urmatoaree aspecte :

Interesele si aspiratiile clientelei tinand seama de faptul ca actiunea este omogena..Clientela formata din consumatori productivisi neproductivicu posibile defecte din pc de vedere financiar formeaza segmente de piata diferentiate.

Libertatea de a actiona, interesele si aspiratiile producatorilor in calitate de ofertanti.Firmele nu actioneaza dupa principiul impuls ci pe baza unor scenarii strategige , cautand sa coreleze interesele curente de asigurare a veniturilor cu cele viitoare de dezvoltare si consolidare a pozitiilor pe piata , recutgand pentru aceasta la un set diversificat de masuri si metode .

Existenta in mediul economic a unor reglementari juridice a unor reguli cutuminare si a unei stari psiho - sociale care impun sau formeaza anumite actiuni si comportamente din partea agentilor economici.

In economia de piata concurenta apare ca o necesitate obiectiva facand parte din "regulile de joc" ale pietei .

Activitatea de piata a inreprinderii este marcata de prezenta intreprinderii concurente care isi discuta oportunitatile oferite de aceleasi piete . In dubla lui ipostaza de cumparator si vanzator , intreprinderea isi plaseaza competitia dintre ele in doua planuri :

Pe de-o parte ele isi discuta furnizorii , prestatarii de servicii, disponibilizarile de forta de munca.

Pe de alta parte isi discuta clientii urmarindu-se obtinerea celor mai avantajoase conditii in asigurarea resurselor si plasarea produselor proprii pe piata .

Competitiv agentul economic este determinat in principiu de:

Costuri ;

Calitate (design , fiabilitate , durabilitate)

Ce servicii ofera in sprijinul desfacerii produsului (transport , montaj)

Gradul de intensitate a concurentei este impus de raportul cerere - oferta de masura echilibrului activitatii raport si de raportul de forte in care se plaseaza pe piata agentii economici.

In general mijloacele si instrumentele utilizate in relatie de concurenta se pot delimita in jurul celor 4 piloni ai politicii de marketing :

Produs ;

Pret ;

Promovare ;

Plasament .

Concurenta directa se manifesta intre firmele care apar pe piata cu bunuri identice sau cu mici diferentieri destinate satisfacerii acelorasi game de nevoi , de necesitati. In acest caz diferentierea dintre concurenti se realizeaza prin marca , prin concurenta dintre marci .

Concurenta indirecta se maniesta cand intreprinderea se adreseaza acelorasi nevoi sau unor nevoi sau unor nevoi diferite prin ofertarea unei game variate de bunuri .

Forta competitiei si indicatiile ei asupra rezolvarii activitatii intreprinderii depind de marimea si pozitia economica a celor cu care se confrunta.

Capitolul 3

1. - Prezentarea structurii organizatorice functionale

Ca expresie a organizarii formale . structura organizarii unei intreprinderi se proiecteaza pe baza unor norme , principii , documente oficiale .

Structura organizatorica - componenta a structurii generale a firmei reflecta "anatomia intreprinderii"/

Modul de concepere , detaliere si implementare a acesteia influenteaza nemijlocit activitatile impuse de realizarea obiectivului intreprinderii.

Structura organizatorica reprezinta ansamblul personal sub diviziunile organizatorice (departamente ,directii, comportamente)si relatiile dintre actiunile orientate spre realizarea obiectivelor prestabilite ale intreprinderii .

Aprecierea structurii organizatorice reprezinta un proces de cunoastere si de explicare a situatiei existente prin analiza detaliata a factorilor ce influenteaza starea ei. Factori :

Strategia dezvoltarii intreprinderii;

Tipul si complexitatea productiei ;

Dimensiunea sau talia intreprinderii ;

Calitatea resurselor umane ;

Mutatiile ce au loc in mediul extern al firmei ;

Cadrul juridic si statutul intreprinderii .

In ansamblul ei structura organizatorica prezinta doua mari parti :

Structura functionala sau de conducere ;

Structura operationala (de productie, conceptie).

Structura functionala reprezinta ansamblul functiilor de conducere si compartimentelor (servicii , birouri) tehnice, economice,comerciale, administrative, etc

Modul de constituire si grupare al activitatilor si relatiilor dintre ele necesare desfasurarii corespunzatoare a procesului managerial si a procesului de executie. In ansamblul ei structura organizatorica functionala este abordata ca un sistem si cuprinde :

Componente ;

Relatiile organizatorice ;

ordinea componentelor - nivelul sau dreapta ierarhica si ponderea ierarhica sau aria de control.

Postul - reprezinta cea mai simpla subdiviziune organizatorica , putand fi definit prin ansamblul obiectivelor cu atribuirile , sarcinile , competentele si responsabilitatilor asociate care devin spre exercitare in mod regulat unei persoane angajate in intreprindere . Este instrumentul prin intermediul caruia se realizeaza aprecierea competentelor si a cunoasterii de specialitate necesare angajarii personalului.

Evaluarea , salarizarea , recompensele acordate personalului au la baza atributiile prevazute in fisa postului si modul de realizare la indeplinirea lor .Obiectivele postului justifica ratiunea infiintarii si functionarii lui. Pentru realizarea lor,titularul postului ii sunt conferite atributii , sarcini , competente si responsabilitati adecvate .

Sarcina-reprezinta un proces de munca simplu sau o componenta de baza a unui proces de munca complex care prezintǎ autonomie operationalǎ fiind efectuatǎ de regula de o singurǎ persoana. Ele sunt componentele cele mai dinamice ale postului si ca atare schimbǎrile calitative care se manifestǎ in cadrul lor atrag modificǎri in structura organizatoricǎ. In cadrul fiecarei activitati sunt grupate mai multe atributii.

Atributia reprezinta ansamblul sarcinilor precis conturate care se executǎ periodic sau continuu de salariati care au cunostiinte specifice unui anumit domeniu si care contribuie la realizarea unor obiective specifice.

Trasaturile postului- sunt:

Autonomia formalǎ (limitele in care titularul postului are dreptul de a actiona pentru realizarea obiectivelor individuale postului)

Competenta profesionalǎ (nivelul de pregǎtire, experienta,

prestigiul profesional ce permit realizarea obiectivelor individuale postului si implicit a celor fundamentale si derivate ale firmei)

Responsabilitatea (obligatia titularului postului de a indeplini sarcini si atributii derivate din obiectivele individuale ale postului).

Functia constituie factorul de generalizare a unor posturi asemǎnǎtoare din punct de vedere al ariei de cuprindere, autoritǎtii si responsabilitǎtii. Analizate dupǎ natura competentelor responsabilitǎtilor si atributiilor functiile pot fi grupate in:

de conducere, caracterizata printr-o pondere ridicatǎ a competentelor, responsabilitǎtilor si atributiilor implicate de executarea atributelor (functiilor) conducerii (previziune, organizare, coordonare, control, antrenare, evaluare);

de executie, in a cǎror componentǎ se regǎsesc competentele, responabilitǎtile si atributiile a cǎror desfǎsurare implicǎ transpunerea in practicǎ a deciziilor emise de titularii functiilor de conducere.

Compartimentul constituie factorul de generalizare a unor posturi asemǎnǎtoare din punct de vedere al ariei de cuprindere, autoritǎtii si responsabilitǎtii. Analizate dupǎ natura competentelor responsabilitǎtilor si atributiilor functiile pot fi grupate in:

de conducere, caracterizata printr-o pondere ridicatǎ a competentelor, responsabilitǎtilor si atributiilor implicate de executarea atributelor (functiilor) conducerii (previziune, organizare, coordonare, control, antrenare, evaluare);

de executie, in a cǎror componentǎ se regǎsesc competentele, responabilitǎtile si atributiile a cǎror desfǎsurare implicǎ transpunerea in practicǎ a deciziilor emise de titularii functiilor de conducere.

Compartiment elementar:

Compartiment complex:

Dupa natura autoritatii compartimentale pot fi :

Compartimente ierarhice - se caracterizeazǎ prin dreptul de dispozitie si control pe care il au sefii acestora asupra sefilor compartimentelor direct subordonate (manager general -manager executiv)

Compartimente functionale - se caracterizeazǎ prin dreptul de conducere acestora de a formula prescriptii, reguli si indrumǎri in domeniul specializarii lor(de exemplu compartimentil de serviciu al asiguriarii calitatii si celelalte compartimente din cadrul firmei).

Compartimentele de stat major au un rol consultativ, de specialitate pentru compartimentele ierarhice contribuind la pregǎtirea si controlul deciziilor si realizarea acestora. Sefii acestor compartimente nu dispun de autoritate ierarhicǎ asupra celorlalte compartimente (marketing, management).

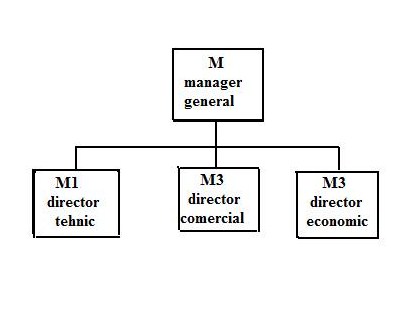

Managerul general. Este reprezentantul managerului general al societǎtii S.C. "MAGHIRA" pe plan comercial, social, juridic si penal in limitele de competenta atribuite lui de cǎtre acesta din urmǎ.

Managerul general coordoneazǎ activitatea directorului tehnic si directorului economic si comercialsi are in subordinea sa sapte compartimente: tehnic, economic, comercial, oficiul juridic, biroul de inspectia si asigurarea calitǎtii.

Impreuna cu directorul economic angajeazǎ cheltuieli materiale si bǎnesti ale societǎtii, raspunde de respectarea disciplinei contractuale si financiare, de luarea mǎsurilor pentru asigurarea integritǎtii patrimoniului, dezvoltarea si gospodarirea eficientǎ a bunurilor incredintate, de desfǎsurarea unei activitǎti productive la un nivel calitativ superior in vederea obtinerii de profit.

Directorul tehnic Este membru al comitetului director si organizeazǎ, coordoneazǎ, controleazǎ si rǎspunde de activitatea financiar-contabilǎ si de gestionarea bunurilor materiale. Asigurǎ indrumarea, coordonarea si controlul urmǎtoarelor compartimente: contractere si derulare contracte, tehnic-tehnologic, aprovizionare, preturi si tarife, gestiuni.

Directorul comercial are ca sarcini: cunoasterea cerintelor, dorintelor, motivelor, preferintelor, gusturilor si posibilitǎtilor consumatorilor, cu alte cuvinte trebuie sǎ cunoascǎ piata actuala si viitoare, iar productia sǎ se adapteze consumatorilor. Acesta are in subordine trei servicii: de aprovizionare, de desfacere si administrativ.

Directorul economic are in subordine douǎ servicii: financiar si contabil.

Compartimentul salarizare. Este subordonat managerului, seful compartimentului coordoneazǎ direct intregul personal din subordine si are urmatoarele atributii: elaboreazǎ criterii de evaluare a muncii fiecǎrui post, evalueazǎ performantele in muncǎ obtinute de fiecare salariat, stabileste veniturile in functie de munca prestatǎ si de conditiile specifice ale locului de munca.

Compartimentul Personal, Invǎtamant, Protectia Muncii. Seful compartimentului coordoneazǎ direct intregul personal si din subordine si are atributii in urmǎtoarele domenii: elaborarea strategiei si politicii de personal, aplicarea normelor de determinare a necesarului de resurse umane, motivarea personalului, calificarea si ridicarea pregǎtirii profesionale a personalului, promovarea personalului, asigurarea conditiilor de muncǎ.

Compartimentul financiar. Asigurǎ planificarea financiarǎ si urmǎreste modul de utilizare a resurselor bǎnesti. Este subordonat directorului economic al firmei si are urmǎtoarele atributii si rǎspunderi la indeplinirea activitǎtilor: planificarea financiarǎ, obtinerea si utilizarea creditelor, administrarea disponibilitǎtilor bǎnesti(trezorerie), fiscalitatea, relatiile cu angajatii si tertii.

Compartimentul Aprovizionare. Este subordonat inginerului sef, avand urmatoarele obiective: asigurarea ritmicǎ cu resurse tehnice, materiale si energetice, dimensionarea rationalǎ a stocurilor, buna gospodǎrire si gestionare a depozitelor, promovarea unei politici de aprovizionare care contribuie la mentinerea in firmǎ a unei economii echilibrate.

Pentru a ajunge la stabilirea unui sistem de salarizare rational, competitiv, coerent si stimulativ, cu costuri efectiv reduse si avantaje majore actuale si de perspectiva, S.C. "MAGHIRA" S.A. foloseste o metodologie specialǎ pentru evaluarea posturilor de muncǎ si stabilirea unei grile de salarizare in conformitate cu complexitatea sarcinilor si rǎspunderea in muncǎ. Astfel stabilirea limitelor salariului pentru un anumit post are la baza criterii clare precise, obiective tinand seama de evaluarea postului respectiv, evitandu-se aprecierile arbitrare si subiective.

Ordinea Compartimentelor Organizatorice Aria de control sau ponderea ierarhicǎ reprezintǎ numarul de persoane ce pot fi coordonate nemijlocit si in mod eficient de un manager. Eficienta activitǎtii managerului este influentata in mare mǎsura de numarul subordonatilor a caror activitate trebuie indrumatǎ, coordonatǎ si controlatǎ de el. Numarul subordonatilor nu poate fi prea mic pentru ca in acest caz nu se realizeazǎ o incǎrcare corespunzatoare a managerului S.C. "MAGHIRA" S.A. insǎ nu poate fi nici prea mare pentru cǎ nu se poate asigura coordonarea si controlul tuturor persoanelor subordonate datoritǎ incǎrcǎrii excesive a managerului. Aria de control trebuie dimensionatǎ in raport de factorii care influenteaza numarul, durata si complexitatea relatiilor conducatori-subordonati. Cei mai semnificativi factori sunt:

natura problemelor si a lucrǎrilor ce se executǎ si care pot fi: de conceptie (cercetare, studii, proiectare, analize etc) situatie in care aria de control este mai micǎ, de rutinǎ sau cu caracter repetitiv (de productie, lucrari de evidentǎ) situatie in care aria de control poate fi sensibil mai mare;

gradul de independentǎ al sarcinilor care revin executantilor, aria de control poate fi mai mare dacǎ executantii nu sunt legati intre ei prin natura sarcinilor pe care le executǎ;

dispersia teritorialǎ a locurilor de muncǎ in care actioneazǎ subordonatii. In cazul in care personalul e grupat in acelasi loc, aceeasi arie geograficǎ, aceeasi intreprindere aria de control poate fi mai mare si invers in cazul unor subordonati dispersati pe o arie geograficǎ mai mare;

capacitatea organizatoricǎ si nivelul al managerului si al subordonatilor. Cu cat acestea sunt mai ridicate cu atat aria de control poate fi mai mare.

Ei actioneazǎ diferit la nivele ierarhice diferite, astfel:

la nivelul superior aria de control este mai micǎ;

la nivelul inferior aria de control este mai mare.

Se apreciazǎ ca numarul optim de subordonati pentru manager aflati la nivelul superior este 5-6. Mǎrimea ponderii ierarhice influenteazǎ configuratia structurii organizatorice atat in ceea ce priveste numarul de compartimente cat si numarul de trepte/nivele ierarhice.

Nivelul ierarhic reprezintǎ ansamblul subdiviziunilor plasate pe linii orizontale la aceeasi distantǎ fatǎ de top managerul firmei.

Factorii care influenteazǎ numarul nivelelor ierarhice sunt:

dimensiunea firmei,

diversitatea activitǎtii si atributiilor,

complexitatea productiei,

factori cu influente direct proportionale asupra numǎrului de nivele ierarhice;

competenta managerului care influenteazǎ invers proportional numarul de nivele ierarhice.

In cadrul S.C. "MAGHIRA" S.A ordinea componentelor este urmǎtoarea:

pe nivelul I se situeazǎ: directorul tehnic, directorul economic, directorul comercial, serviciul R.U.I.S.S., oficiul juridic, birou inspectia si asigurarea calitǎtii;

pe nivelul II se situeazǎ: productia, contabilitatea, domeniul financiar, de aprovizionare, de desfacere, si administrativ;

pe nivelul III se situeaza: sefii de control, sefii de sectii.

Relatiile organizatorice

Relatiile organizatorice sunt alcǎtuite din ansamblul legǎturilor dintre compartimentele structurii organizatorice instituite prin reglementǎri oficiale reflectand complexitatea raporturilor care se stabilesc intre compartimentele primare (post-functie) si agregate (compartimente) ale structurii organizatorice.

Pot fi grupate dupa continutul lor in :

o ierahice;

o functionale;

o de stat major;

o de cooperare;

o de reprezentare;

o de control.

Relatiile ierahice sunt legǎturi de autoritate, se stabilesc intre manageri si executanti, intre sefi si subordonati.Se concretizeazǎ in dispozitii transmise in sens descendent si rapoarte efectuate cu sens de circulatie ascendent.

In cadrul S.C. "MAGHIRA" S.A se stabilesc relatii ierarhice intre Managerul General si Directorul tehnic, economic, comercial si consiliul juridic.

Relatiile functionale servesc la transmitetrea reglementǎrilor, indrumǎrilor, sugestiilor privind modul de actiune intr-un anumit domeniu de activitate. Se stabilesc intre persoane si compartimente care exercitǎ o autoritate functionalǎ si precizeazǎ cum trebuie facut.

In cadrul S.C. "MAGHIRA" S.A se stabilesc relatii functionale intre serviciul financiar-aprovizionare-contabilitate sau intre serviciul desfacere si cel financiar.

Relatiile de stat major se stabilesc intre persoane din compartimente de stat major si celelalte persoane incadrate in orice alt compartiment al firmei.

In cadrul S.C. "MAGHIRA" S.A se stabilesc relatii de stat major intre consiliul juridic si directorul economic pentru probleme legislative, intre managerul general si directorul comercial pentru probleme administrative, intre managerul general si directorul economic pentru probleme financiar-contabile.

Relatii de cooperare se stabilesc intre persoane ce detin functii situate pe aceeasi treaptǎ ierarhicǎ dar in compartimente diferite in scopul realizǎrii in comun a unor activitǎti complexe.

In cadrul S.C. "MAGHIRA" S.A se stabilesc relatii de cooperare intre directorul tehnic si cel economic.

Relatii de reprezentare apar si functioneazǎ intre compartimentele specializate in efectuarea controlului si compartimentele din structura organizatoricǎ.

In cadrul S.C. "MAGHIRA" S.A. se stabilesc relatii de reprezentare intre managerul general si liderul sindical la care se aflǎ firma, intre managerul general si Camera de Comert si Industrie Prahova.

Relatii de control se stabilesc intre managerii de nivel superior ai firmei si reprezentantii unor organizatii profesionale, sindicate din interiorul firmei sau persoane fizice si juridice din afara acesteia.

In. S.C. "MAGHIRA" S.A se stabilesc relatii de control intre sectia productie, intre Curtea de Conturi si serviciul financiar si/sau cel contabil.

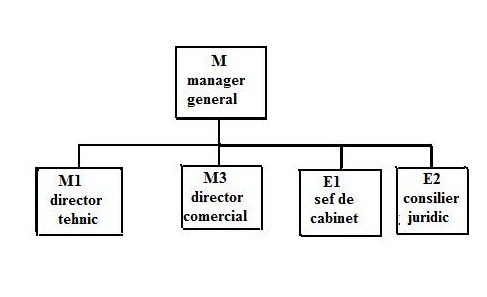

Relatii ierarhice :

Manager general

Director Tehnic

Director Economic

Director Comercial

Consilier Juridic.

- Prezentarea structurii organizatorice operationale.

Structura operationalǎ este alcatuitǎ din ansamblul persoanelor compartimentelor si relatiilor organizatorice constituite in vederea realizǎrii directe a obiectului de activitate al firmei. Elementele componente ale structurii operationale a S.C. "MAGHIRA" S.A. sunt:

1) sectia de productie;

2) atelierul de productie;

3) locul de munca.

La nivelul structurii de productie se pot identifica urmatoarele verigi structurale specifice: uzine, fabrici sau alte unitǎti similare farǎ personalitate juridicǎ, sectii de productie si de service, ateliere de productie si proiectare, laboratoare de control si cercetare, locuri de muncǎ.

Veriga structuralǎ de baza a unei intreprinderi o reprezintǎ sectia de productie, ca unitate determinatǎ sub aspect administrativ in cadrul cǎreia se executǎ fie un produs sau o parte a acestuia fie o parte a procesului tehnologic. In functie de rolul pe care il au in procesul de fabricatie a produselor incluse in planul de productie al firmei sectiile pot fi:

de baza;

auxiliare;

de servire.

In sectiile de bazǎ se desfǎsoarǎ procese de productie specifice, in urma cǎrora rezultǎ produsele ce reprezintǎ obiectul de activitate al firmei sau dau profilul intreprinderii. Aceste sectii pot fi organizate astfel:

pe principiul omogenitǎtii produsului fabricat (cand se executǎ un produs sau o parte componenta a acestuia);

pe principiul omogenitǎtii tehnologiei de fabricat (cand in cadrul lor se desfasoarǎ o parte a procesului tehnologic).

In cadrul S.C. "MAGHIRA" S.A. sectia de bazǎ o reprezintǎ atelierul de productie.

In sectiile auxiliare se executǎ procese de productie auxiliare productiei de bazǎ, proces care ajutǎ la realizarea in bune conditii a serviciilor care dau profilul firmei.

In sectiile de servire care sunt formate in principal din depozitele si magaziile intreprinderii, se desfasoarǎ procesul de servire pentru activitǎtile din sectiile de bazǎ si auxiliare.

In cadrul S.C. "MAGHIRA" S.Adistingem urmatoarele sectii de servire: depozite de materii prime si materiale, magaziile cu materii prime si materiale, magaziile cu produse finite.

La proiectarea structurii operationale se au in vedere o serie de factori cu influentǎ tehnicǎ, socialǎ etc. Dintre acestia cei mai importanti sunt:

volumul productiei ce urmeazǎ a fi fabricatǎ;

formele si nivelul specializǎrii si cooperǎrii;

specificul procesului tehnologic utilizat si particularitǎtile produsului fabricat;

zona de amplasare a societǎtii comerciale etc.

Atelierul de productie Reprezintǎ o unitate de productie ce se poate constitui independent sau in cadrul unei sectii de productie si care reuneste mai multe locuri de muncǎ la care se executǎ aceeasi operatie tehnologicǎ sau toate operatiile necesare obtinerii unui produs sau unei pǎrti componente a acestuia. Pot fi si ele organizate pe baza principiului omogenitǎtii productiei sau omogenitǎtii procesului tehnologic.

Locul de muncǎ Reprezintǎ veriga primarǎ a structurii de productie si reprezintǎ o anumitǎ suprafata de productie inzestratǎ cu mijloace de muncǎ si organizatǎ pentru realizarea unei operatii sau lucrǎri de cǎtre un muncitor sau unui grup de muncitori.

3. Documente de formalizare a structurii organizatorice

Pentru formalizarea structurii organizatorice sunt necesare urmatoarele documente:

Regulamentul de Organizare si Functionare (R.O.F.)

Fisa postului

Organigrama

Regulamentul de Organizare si Functionare poate fi structurat pe capitole:

Capitolul I contine organizarea firmei (dispozitii generale, activitati normative de infiintare, obiectul de activitate, tipul de societate, statutul juridic si prezentarea structurii organizatorice).

Capitolul II contine atributiile firmei..

Capitolul III contine atributiile si diagrama de relatii pentru fiecare compartiment functional si de productie.

Intreaga activitate in cadrul S.C. "MAGHIRA" S.A se desfasoara in baza principiilor, regulilor si rutinelor proprii, concretizate in "Regulamentul de organizare si functionare", "Regulamentul de ordine interioara", regulamente si norme specifice, "Contractul colectiv de munca"; toate in conformitate cu legile si reglementarile in vigoare.

Dispozitii generale:

Art.1. S.C. "MAGHIRA" S.A este unitate economica si persoana juridicǎ romanǎ, avand forma de societate cu raspundere limitatǎ.

Art.2. S.C. "MAGHIRA" S.A are program propriu incheind contracte directe cu beneficiarii, cont la banca, beneficiazǎ de credite bancare, relatii directe economico-financiare si juridice cu diverse societati comerciale, firme si alte forme de organizare de stat, independente sau profesionale din tara sau din strainatate.

Art.3. S.C. "MAGHIRA" S.A utilizeaza formele de salarizare in functie de competente, realizarea atributiilor posturilor, rezolvarea problemelor in limite precise si cu toatǎ responsabilitatea.

Art.4. S.C. "MAGHIRA" S.A se organizeaza pe principiul rentabilitatii maxime fara restrictii sau indicatii de ordin organizatoric.

Art.5. S.C. "MAGHIRA" S.A.poate incheia contracte la intern si export pentru produsele pe care le realizeaza si serviciile pe care le presteaza, are preocupari interne pentru retehnolizari, reproiectarea produselor si proiectarea altor conditii, parametrii conform celor existente pe plan mondial-realizand in acest mod nomenclatorul de produse al societatii comerciale si permitand o mai mare flexibilitate productiva.

Oficiul Juridic

Compartimentul juridic reprezinta interesele societatii comercile in fata instantelor judecatoresti si altor organe de juridictie, organelor de urmarire penala si notariatului de stat, precum si in raporturile cu persoane fizice si juridice pe baza declaratiei date de conducerea societatii comerciale. Este subordonat managerului general si raspunde direct fata de acesta prin activitatea sa si are urmatoarele atributii:

Ia masuri de respectare a deciziilor si dispozitiilor legate cu privire la gestionarea societatii comerciale, a drepturilor si intereselor personalului societatii, analizand cauzele care genereaza savarsirea de infractiuni si litigii;

Ia masurile necesare pentru realizarea cerintelor prin obtinerea titlurilor executorii si sprijinirea executarii acestora;

Asigura respectarea stricta a legalitatii de catre toate compartimentele si la toate nivelele din societatea comerciala;

Avizeaza asupra legalitatii proiectelor de contracte economice, contractelor de munca si deciziilor de importare, oricaror masuri care sunt de natura sa angajeze raspunderea patrimoniala a societatii comerciale, ori sa aduca atingerea intereselor acesteia sau ale personalului;

Intocmeste sau avizeaza proiectele de hotarari, regulamente, ordine, decizii si instructiuni, precum si orice este de caracter normativ care sunt in legatura cu atributiile si activitatea societatii comerciale;

Tine evidenta actelor normative ale compartimentelor interesate, carora le revine obligatia sa ia masuri concrete de realizare a lor.

Prin avizele date compartimentul juridic raspunde pentru coordonarea legislatiei si pentru tehnica legislatiei.Compartimentul juridic rezolva orice alte lucrari cu caracter juridic.

Fisa postului.

Fisa postului este documentul operational care prezinta in detaliu elementele impuse unui salariat pentru a exercita in conditii normale activitatea. Aceasta contine:

denumirea postului;

compartimentul de care apartine postul;

relatiile organizatorice cu alte posturi si functii din cadrul firmei;

atributii;

sarcini;

lucrari specifice;

competente;

responsabilitati;

cerinte pentru ocuparea postului.

Fisa postului serveste ca document organizatoric indispensabil fiecarui salariat si ca suport pentru evaluarea muncii compartimentului salariatului.

Organigrama.

Este reprezentarea graficǎ a structurii organizatorice formale care redǎ o parte din componentele structurii organizatorice: directii, divizii, compartimente, nivele ierarhice, ponderea ierarhica, relatii organizatorice si de asemenea este un instrument important folosit in analiza managementului firmei.

4.Posibilitati de perfectionare a structurii organizatorice

Pentru perfectionarea structurii de organizare vor fi luate o serie de mǎsuri, printre care:

aplicarea principiului in ceea ce priveste neconcordanta dintre autoritate si responsabilitǎti;

shimbarea conducerii de nivel mediu (maiestri, sefi de atelier, sef sectie) in subunitǎtile unde s-a pierdut autoritatea oficialǎ si moralǎ;

analiza concordantei dintre autoritatea oficialǎ conferitǎ si responsabilitatea doveditǎ, echilibrarea inclusiv prin schimbarea din functie;

pentru eliminarea suspiciunilor privind subordonarea interesului particular celui general, se vor face cunoscute cazurile nelegale;

eliminarea dualitǎtii in conducerea pregǎtirii fabricatiei prin subordonarea compartimentelor de pregaǎirea fabricatiei sub un singur sef;

crearea unor forme de conducere participativǎ a intreprinderii;

modificarea continutului postului;

infiintarea unui birou de proiectare mai bine organizat;

crearea unor compartimente specializate pe anumite domenii sau activitǎti;

crearea unor subdiviziuni organizatorice cu dubla functionalitate;

constituirea unor echipe intercompartimentale.

Capitolul 4

Organizarea informala a intreprinderii.

Spre deosebire de organizarea formalǎ , care este construitǎ conform unor norme, registre, principii si este instruitǎ prin documente oficiale, organizarea informalǎ este alcatuitǎ din ansamblul grupurilor si al relatiilor interumane stabilite spontan atunci cand oamenii se asociazǎ intr-un domeniu de muncǎ. Cauzele care conduc la aparitia si functionarea organizarii informale tin de afectivitate, interese, satisfactii, aspiratii si preocupari comune, nivelul pregatirii si calificarii, originea sociala, cunoasterea profesiei, grad de rudenie, domiciliu etc.

Unitatea structurala de baza a organizarii informale o reprezinta grupul informal.

Organizarea informalǎ nu este impusǎ si nici interzisǎ de manageri, ci si acestia trebuie sǎ accepte si sǎ inteleagǎ organizarea informalǎ, sǎ ia in considerare efectele posibile ale reactiilor grupurilor informale la actiunile pe care acestia le intreprind, sǎ coreleze cat mai rapid interesele grupurilor informale cu cele ale organizarii formale.

Organizarea informalǎ trebuie sǎ fie suficient de puternicǎ pentru a influenta, dar insuficient de puternicǎ pentru a domina.

Caracteristicile organizǎrii informale sunt:

Organizarea informalǎ priveste oamenii si relatiile personale dintre ei, in timp ce organizarea formalǎ (oficiala) se referǎ la pozitiile oficiale, in termenii autoritǎtii si responsabilitǎtii. Acesata inseamnǎ cǎ organizarea formalǎ este asociata postului detinut si o persoanǎ o are numai atunci cand ocupǎ acel post. Deci, puterea informalǎ este personalǎ, iar puterea formalǎ este institutionalǎ.

Puterea informalǎ este datǎ de membrii grupului si nu este acordatǎ de manageri, ea fiind un subiect al sentimentelor oamernilor, avǎnd o incǎrcǎturǎ subiectivǎ;

Datoritǎ naturii subiective nu poate fi controlatǎ de managerul firmei in maniera in care organizarea formalǎ poate fi controlatǎ;

Organizǎrile informationale sunt instabile si tind sǎ ramanǎ mici, pentru a se pǎstra in limitele relatiilor personale. Drept urmare, in cadrul firmelor mari existǎ numeroase organizǎri informale.

In mod obisnuit, un manager detine o anumitǎ putere informalǎ in acelasi timp cu puterea formalǎ. De regulǎ, un manager nu are mai multǎ putere informalǎ decat alte persoane din grupul informal si, de asemenea, managerul si liderul informal sunt douǎ persoane diferite in grupurile de muncǎ.

1. Tipuri de grupuri in organizarea informala a intreprinderii.

Organizarea informalǎ este un ansamblu de grupuri de oameni si relatiile dintre ele. Aceste

grupuri pot fi:

orizontale;

verticale;

mixte.

Grupuri orizontale includ persoane a cǎror pozitie este situatǎ pe acelasi nivel ierarhic. Membrii grupului pot fi din acelasi compartiment sau din compartimente diferite. In cadrul S.C. "MAGHIRA" S.A. un astfel de grup se poate realiza intre persoanele din birourile compartimentului de R.U.I.S.S.

Acestea sunt cel mai frecvent intalnite grupuri si se formeazǎ mai repede decat alte grupuri, pentru cǎ membrii grupului pot fi din acelasi compartiment si nu au pozitii diferite in ierarhia firmei. Aceste persoane promoveazǎ comunicarea dintre ei de pe pozitii de egalitate si comunicǎ aceleasi probleme, interese, nelinisti.

Grupuri verticale includ persoane situate la diferite nivele ierarhice formale, cel mai adesea persoanele pot fi in acelasi domeniu de activitate (exemplu:intr-o sectie de productie grupul poate include maestrul si muncitorii din subordine). Relatiile din aceste grupuri pot fi rezultatul unor interese exterioare firmei sau se nasc ca urmare a numeroaselor si frecventelor raporturi de serviciu (comunicarea sef - subordonati). Existenta acestor grupuri verticale are avantajul cǎ oferǎ o mai bunǎ imagine a sefului formal in ochii subordonatului, ca urmare a relatiilor din cadrul grupului informal. Poate apare, insǎ, riscul unei diminuǎri a autoritǎtii formale a sefului si, de asemenea, riscul ca seful sǎ-si piardǎ obiectivitatea in relatiile cu subalternii, ducand la favoritisme.

Grupuri mixte combinatii de douǎ sau mai multe persoane din diferite domenii de activitate si diverse pozitii ierarhice. Astfel de grupuri se formeazǎ deseori pe baza unor relatii comune in afara organizatiei (frecventeazǎ acelasi grup, apartin aceleiasi etnii, locuiesc in acelasi bloc, etc.).

2.Avantajele si dezavantajele organizarii informale din cadrul intreprinderii.

Avantajele organizǎrii informale sunt:

Organizarea informalǎ contribuie la cresterea eficacitǎtii activitǎtii firmei si poate usura sarcinile de muncǎ ale conducerii, incurajand cooperarea intre angajati. Astfel, atunci cand managerii stiu si simt cǎ organizarea informalǎ este cu ei, se simt mai putin constransi sǎ-i controleze pe subordonati. De asemenea, managerii sunt incurajati sǎ descentralizeze conducerea si, astfel, sarcinile de munca ale managerului sunt usurate.

Organizarea informalǎ oferǎ satisfactie si stabilitate grupurilor de muncǎ. Astfel,

lucrǎtorii dintr-un grup informal au sentimentul securitǎtii, au satisfactia muncii in grupul respectiv si considerǎ cǎ au ceva de castigat dacǎ rǎman in grup, fapt ce reduce fluctuatia de personal.

Organizarea informalǎ imbunatateste comunicarea interpersonalǎ, reprezintand o supapǎ de refulare pentru tensiunile, grijile, emotiile si stresul oamenilor. Astfel, oamenii aflati intr-o organizare informalǎ isi pot descarca grijile, discutandu-le cu cineva apropiat, intr-o forma prieteneascǎ si deschisǎ.

Organizarea informalǎ determinǎ managerii sǎ planifice si sǎ actioneze mai atent decat ar face-o in absenta grupurilor informale. Asfel, managerii inteligenti stiu cǎ organizarea informalǎ reprezintǎ un control si o contrapondere la folosirea farǎ limite a autoritǎtii lor oficiale. Ei stiu cǎ forta grupurilor informale, dacǎ este potrivnicǎ, poate subrezi planul sau proiectul actiunilor urmatoare. Dar managerii doresc ca planurile lor sǎ aiba

succes, pentru cǎ ei raspund in fata autoritǎtii proprietarilor in caz de esec.

Dezavantajele organizǎrii informale sunt:

Organizarea informalǎ produce rezistenta la schimbǎri si incurajeazǎ atitudini negative fatǎ de schimbare. Astfel, grupul informal are tendinta de a deveni protectorul felului de viatǎ anterior si sǎ se opunǎ, cu vehementǎ uneori, schimbǎrilor.

Organizarea informalǎ poate produce zvonuri indezirabile.

Organizarea informalǎ poate provoca conflicte interpersonale si intergrupale ce pot dǎuna firmei. Astfel, atunci cand salariatii cheltuiesc o mare parte din timpul si energia lor pentru a se lupta unii cu altii, energia si randamentul lor se vor diminua si ei vor oferi mai putin firmei. Conflictele pot deveni atat de puternice incat pot degenera in "lupte" intre anumite grupuri.

Organizarea informalǎ poate determina reducerea motivatiei si a satisfactiei in muncǎ.

Astfel, atunci cand existǎ confruntǎri interpersonale si intergrupale cronice, acestea pot tracasa angajatii si le pot slabi motivatia in muncǎ. Rezultatul va fi o productivitate scazutǎ, care slabeste atat pe proprietar, cat si pe salariati.

Organizarea informalǎ opereazǎ in afara controlului conducerii firmei. Astfel, multe din interesele grupurilor formale si informale pot fi integrate, dar intotdeauna vor exista anumite diferente intre ele. Dificultatea majorǎ este aceea caǎorganizǎrile informale nu sunt subiect al controlului direct al conducerii firmei. Autoritatea de care depind grupurile informale se aflǎ, mai de graba, in sistemul social, decat in sistemul managerial al firmei. In acest sens, tot ceea ce managerul poate face este sǎ le recunoascǎ si sǎ incerce sǎ le influenteze intr-un fel sau altul.

Capitolul 5

Functiunile intreprinderii.

Un rol deosebit de important in organizarea unei firme il are organizarea de ansamblu a proceselor de munca fizica si intelectuala, a elementelor componente, analiza acestora in vederea regruparii lor in functie de nivelul obiectivelor, de omogenitatea si/sau complementaritatea lor, de nivelul de pregatire al personalului care le realizeaza si de specificul metodelor, tehnicilor si instrumentelor folosite in vederea realizarii obiectivelor in conditii de eficienta.

Tinand cont ca organizarea constituie mijlocul prin care se realizeaza obiectivele firmei, continutul si modul sau de manifestare sunt conditionate de sistemul de obiective ale firmei.

Fiecare perioada de functionare a unei firme este caracterizata prin anumite obiective fundamentale ce pot fi evaluate din punct de vedere economic.

Derivand aceste obiective fundamentale se stabilesc obiectivele derivate, adica a conditiilor pentru ca un obiectiv fundamental sa se indeplineasca.

Astfel, functiunea intreprinderii se poate defini ca ansamblul activitatilor omogene si/sau complementare desfasurate de un personal cu anumita specialitate prin folosirea unor metode si tehnici specifice cu scopul realizarii obiectivelor derivate de gradul I .

Ca o componenta de baza in cadrul functiunii, activitatea se poate defini ca ansamblul atributiilor de specialitate de un persoanl cu anumite cunostinte de specialitate dintr-un anumit domeniu scopul indeplinirii obiectivelor derivate de gradul II.

Continuand nivelul de detaliere, atributia se defineste ca ansamblul sarcinilor executate cu o anumita periodicitate de un personal care are cunostinte specifice dintr-un domeniu mai restrans cu scopul realizarii unui obiectiv specific.

Sarcina, ca element al atributiei reprezinta componenta elementara a procesului de munca desfasurat in scopul realizarii unui obiectiv individual.

Avand in vedere un complex de factori ca profilul si marimea agentului economic, ramura in care isi desfasoara activitate si etapa d dezvoltare pe care o parcurge, functiunile firmei se pot prezenta in 3 situatii si anume:

- potentiala sau virtuala;

- integrata;

- reala sau efectiva.

1. Functiunile componente ale sistemului organizarii procesuale a intreprinderii

In prezent la nivel de intreprindere se regasesc urmatoarele functiuni:

cercetare/dezvoltare

de productie

comerciala

financiar contabila/economica

de personal sau resurse umane

1. Functiunea de cercetare- dezvoltare este reprezentata de ansamblul activitatilor desfasurate in cadrul firmei, in scopul producerii de idei noi si transformarea lor in noutati utile. Aceasta functiune are un caracter complex, se manifesta in toate domeniile si rezida in necesitatea adaptarii permanente a firmelor la noile cuceriri tehnico-stiintifice.

Formele sub care se desfasoara actiunile sale sunt:

a) cercetarea pura,

b) cercetarea fundamentala,

c) cercetarea aplicata,

d) inventia si inovatia.

In cadrul acestei functiuni se disting doua grupe de activitati :

a) cercetarea stiintifica, ingineria tehnologica si introducerea procesului tehnic

b) investitii, modernizari, retehnologizari, constructii

In cadrul primei grupe de activitate sunt cuprinse:

elaborarea planurilor si programelor de cercetare stiintifica

incomirea documentatiei tehnico-economice pentru introducerea progresului tehnic prin automatizare, robotizare, informatizare

efectuarea diferitelor studii, experimentari, incercari privind asimilarea de noi produse si tehnologii precum si modernizarea celor existente

In cadrul celei de-a II a grupe sunt cuprinse activitati privind:

elaborarea planului de investitii

inlocuirea documentelor tehnico-economice pentru investitii

efectuarea diferitelor lucrari de constructie pentru investitiile prevazute sau montare diferite echipamente, utilaje, instalatii, efectuarea probelor

In cadrul S.C. "MAGHIRA" S.A. aceasta functiune de dezvoltare-cercetare este asigurata de urmatoarele compartimente:

Proiectare-dezvoltare

Inspectia si asigurarea calitatii

Administrativ

Aprovizionare

Marketing

Functiunea de cercetare-dezvoltare asigura competitivitatea S.C. "MAGHIRA" S.A principiul dezvoltarii unor noi atuuri concurentiale sau fortificarii celor existente, toate in raport cu oportunitatile si amenintarile ce caracterizeaza mediul ambiant; de aici rezultand ca dezvoltarea unei societati se bazeaza in principal pe functiunea de dezvoltare-cercetare.

2. Functiunea de productie este reprezentata de ansamblul activitatilor de baza, auxiliare si de servire prin care se realizeaza obiectivele din domeniul fabricarii produselor, elaborarii lucrarilor si prestarii serviciilor in cadrul firmei.

Transformarea obiectelor muncii in produse, servicii, lucrari, constituie ratiunea functionarii intreprinderii; de aceea exista tendinta identificarii acestei functiuni cu obiectivul global al acesteia, sau de a reduce sfera de cuprindere la obiectivul de baza al intreprinderii. In realitate suprapunerea este doar aparenta intrucat activitatile specifice acestei functiuni vizeaza realizarea unor obiective derivate mai numeroase, iar ele singure nu sunt suficiente pentru indeplinirea obiectivelor fundamentale ale unitatii. De aceea se impune o cunoastere si o analiza a tuturor functiunilor in stransa interdependenta.

Avand in vedere importanta obiectivelor din punctul de vedere al ponderii si naturii proceselor de munca, functiunea de productie cuprinde, in principal, urmatoarele activitati:

a) fabricatia sau exploatarea, constand in transformarea obiectelor muncii in produse, servicii sau lucrari care fac obiectul de baza al activitatii intreprinderii;

b) controlul tehnic de calitate al materiilor prime, semifabricatelor si subansamblelor pe intregul flux de fabricatie, precum si al produselor finite, potrivit metodelor frecventei si mijloacelor prevazute in documentatia tehnica;

c) intretinerea si repararea utilajelor in vederea mentinerii acestora in stare de functionare, preintampinarii si evitarii pe cat posibil a efectelor uzurii fizice si morale a acestora;

d) productia auxiliara prin care se asigura conditiile pentru buna desfasurare a fabricatiei de baza din cadrul firmei.

Desfasurarea activitatilor cuprinse in functiunea de productie reprezinta o conditie necesara realizarii obiectivelor fundamentale, dar nu si suficienta, astfel ca in mod eronat unii conducatori isi concentreaza intreaga atentie asupra productiei, a obligatiilor cotidiene, in detrimentul celor de perspectiva.

Activitatea de pregatire a productiei este influentata de gradul de noutate al produsului ce urmeaza a se fabrica. Din acest considerent activitatea de pregatire a productiei este legata direct de activitatea de cercetare fiind de cele mai multe ori o continuare a unor actiuni intreprinse in cadrul functiunii cercetare-dezvoltare.

Executia propriu-zisa cuprinde totalitatea activitatilor intreprinse in scopul indeplinirii atributiilor si sarcinilor pentru fabricarea produselor finite.

Functiunea de productie cuprinde si activitatea vizand lansarea si urmarirea productiei, controlul tehnic, activitatea de intretinere si repararea utilajelor, activitati auxiliare.

Volumul activitatii de productie este influentat de urmatorii factori :

Profilul intreprinderii

Gradul de inzestrare tehnica

Caracteristicile materiilor prime,al materialelor

Complexitatea productiei.