| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

REFLECTAREA STRATEGIEI DE DEZVOLTARE A ANAF IN PROIECTELE DE REFORMA ALE ADMINISTRATIEI FISCALE FINANTATE DE UNIUNEA EUROPEANA

Strategia de dezvoltare a Agentiei Nationale de Administrare Fiscala in perioada 2007-2011

Strategia sectoriala reprezinta un document guvernamental ce constituie baza pentru elaborarea programelor sectoriale. Acest document strategic defineste obiectivele nationale, de aderare, precum si totalitatea actiunilor pe care Romania intentioneaza sa le intreprinda pentru dezvoltarea fiecarui sector intr-o perioada data. Totodata, acesta stabileste ordinea prioritatilor si identifica sursele de finantare pentru aceste actiuni.

Programul sectorial este un document care descrie scopurile nationale si planurile pentru un sector pe o anumita perioada si modul in care aceste scopuri vor fi atinse si aceste planuri vor fi puse in practica. Programul sectorial elaboreaza strategia sectoriala, prin definirea fiecarei actiuni cu sprijin PHARE care urmeaza sa fie intreprinsa, descrisa suficient de detaliat astfel incat sa permita termenilor de referinta sa fie dezvoltati din aceasta, fara a necesita alte documente intermediare. O programare multianuala si implementarea cadrului institutional legal cu specificarea tuturor actiunilor ramase legate de integrare necesita fonduri PHARE pentru sectorul implicat pentru ca foaia de parcurs sa poata fi implementata in totalitate.

Aplicarea politicilor de reforma in domeniul administratiei publice tine cont de urmatoarele conditii:

definirea in legislatia de infiintare si organizare a unei autoritati publice a principiilor comunicarii, transparentei, eficientei, responsabilitatii, participarii, coerentei, proportionalitatii si subsidiaritatii si reglementarea mecanismelor de aplicare;

departajarea de responsabilitati intre autoritatile publice - in domeniul politicilor publice, finantarii si prestarii serviciilor publice;

introducerea unui mecanism simplu si clar de politici publice pe baza caruia sa fie elaborate si aplicate programe, proiecte, planuri de actiune si proiecte de lege;

separarea nivelului de elaborare a politicilor publice de cel de implementare a acestora;

fixarea numarului de functionari publici in raport cu definirea unui serviciu public si a unui standard de calitate aferent acestui serviciu;

monitorizarea si evaluarea eficientei masurilor de reforma aplicate.

Nevoia resimtita de modernizarea administratiei fiscale romane in vederea asigurarii colectarii veniturilor bugetare s-a concretizat prin infiintarea la data de 1 octombrie 2003 prin Ordonanta Guvernului nr. 86/2003 a Agentiei Nationale de Administrare Fiscala ca organ de specialitate al administratiei publice centrale aflat in subordinea Ministerului Finantelor Publice, care a devenit operationala in ianuarie 2004.

Misiunea ANAF este administrarea veniturilor fiscale, vamale, a contributiilor sociale, printr-o colectare prompta si eficienta a banilor publici, tinand cont de doua principii:

Directia strategica majora a A.N.A.F. pentru perioada 2007 - 2011 este transformarea sa intr-o administratie europeana moderna, eficienta, asigurand mediul optim in care contribuabilii sa-si indeplineasca obligatiile bugetare si mediul optim in care functionarii sa-si poata desfasura activitatea la standardele cerute. In vederea atingerii acestui tel, A.N.A.F. a optat pentru o serie de valori noi: transparenta crescuta, tratament egal al contribuabililor, relatie de calitate superioara cu cetatenii, servicii adaptate nevoilor acestora, profesionalism si corectitudine in relatia cu contribuabilii, responsabilizarea si adeziunea angajatilor la obiectivele agentiei.

Strategia pune un accent special pe adaptarea

organizatiei la evolutia mediului sau intern si la

conjunctura externa, prin intermediul unui proces bazat pe buna

cunoastere a prezentului, precum si a ceea ce se doreste pentru

viitor. In urmatorii ani, politica adoptata de A.N.A.F. va continua consolidarea autonomiei, creand astfel

conditii pentru intarirea specializarii sale si, in

consecinta, pentru cresterea eficientei

activitatii desfasurate. Implementarea

acestor masuri strategice incepand cu anul 2007 va conduce la

cresterea colectarii veniturilor bugetare cu cate un punct procentual

din PIB, anual, pana la orizontul strategiei.

Strategia pune un accent special pe adaptarea

organizatiei la evolutia mediului sau intern si la

conjunctura externa, prin intermediul unui proces bazat pe buna

cunoastere a prezentului, precum si a ceea ce se doreste pentru

viitor. In urmatorii ani, politica adoptata de A.N.A.F. va continua consolidarea autonomiei, creand astfel

conditii pentru intarirea specializarii sale si, in

consecinta, pentru cresterea eficientei

activitatii desfasurate. Implementarea

acestor masuri strategice incepand cu anul 2007 va conduce la

cresterea colectarii veniturilor bugetare cu cate un punct procentual

din PIB, anual, pana la orizontul strategiei.

Figura 1. Veniturile bugetare colectate de ANAF, pondere in PIB - realizari si prognoza (%)

1.2. Proiecte de reforma a administratiei fiscale finantate de Uniunea Europeana

Termenul de "proiect" reprezinta un grup de activitati pentru realizarea unui scop intr-un cadru de timp stabilit, iar cel de "program" semnifica o serie de proiecte ale caror obiective contribuie impreuna la indeplinirea unui obiectiv general comun, la nivel de sector sau la nivel multinational. Programul este o masura decisa de Comisia Europeana in favoarea unei tari beneficiare sau a unui grup de tari beneficiare, care va fi transpusa intr-un numar de activitati ce vor fi sustinute printr-un angajament financiar din bugetul CE.

A) Descriere generala a instrumentului de pre-aderare al Uniunii Europene

Incepand cu anul 2000, Uniunea Europeana sprijina statele candidate din Europa Centrala si de Est in eforturile acestora de pregatire pentru aderare prin trei instrumente financiare: PHARE, ISPA si SAPARD.

PHARE (Poland Hungary Aid for Reconstruction of the Economy - Ajutor pentru Reconstructia Economiei Poloniei si Ungariei) se concentreaza pe trei domenii principale:

1. consolidarea administratiei si a institutiilor publice din statele candidate, pentru ca acestea sa poata functiona eficient in cadrul Uniunii ("Dezvoltare institutionala");

2. sprijinirea statelor candidate in efortul investitional de aliniere a activitatilor industriale si a infrastructurii la standardele UE ("Investitii pentru sprijinirea aplicarii legislatiei comunitare");

3. promovarea coeziunii economice si sociale ("Investitii in coeziune economica si sociala").

Obiectivul final al programului PHARE este de a intari institutiile democratice, administratia publica si organizatiile responsabile cu implementarea efectiva si eficienta a legislatiei comunitare.

B) Twinning (proiect de infratire) - instrument special de implementare a programului PHARE

Initiativa a Comisiei Europene care a fost lansata in 1998 in contextul pregatirii pentru extindere a Uniunii Europene, twinning-ul a fost conceput ca un instrument pentru cooperarea administativa avand ca tinta asistarea tarilor candidate in vederea intaririi capacitatii administrative si judiciare pentru a implementa legislatia comunitara ca viitoare state membre ale Uniunii Europene. Inca din 1998, mai mult de 1000 proiecte de twinning au fost implementate in tarile candidate si finantate prin PHARE sau prin alte insrumente de pre-aderare. Twinning-ul continua sa joace un rol vital in contextul constructiei institutionale in noile state membre si ramane un instrument esential pentru tari ca Bulgaria, Croatia, Romania si Turcia.

In primul rand, proiectele de twinning sunt construite in jurul unor obiective politice, de comun acord cu Uniunea Europeana, cum ar fi pregatirea pentru extindere a Uniunii Europene (PHARE), consolidarea capacitatii administrative a noilor state membre (Facilitate de Tranzitie) sau intensificarea cooperarii intre state.

Unele proceduri speciale trebuie sa tina cont de natura aparte a twinning-ului si sa asigure un management financiar solid. Absenta licitatiei comerciale si alegerea statului membru partener de proiect de catre tara beneficiara face necesara gasirea altor mijloace de control al cheltuielilor care apar in cadrul programului. Aceste proceduri exprima natura specifica a proiectelor de twinning care cuprind o serie de actiuni si contributii. Implicarile pe termen lung alem expertilor din statul membru alcatuiesc "coloana" proiectului de twinning. Acesti experti pe termen lung se numesc "consilieri rezidenti de twinning". Pentru a atinge aceste obiective este nevoie, de asemenea, de diverse contributii pe termen mediu si scurt ale unor experti si specialisti, de instruiri etc.

C Principii fundamentale pentru toate proiectele de twinning

Conceptul de rezultate obligatorii" reprezinta caracteristica principala a proiectului de twinning. Cei doi parteneri de proiect se angajeaza sa lucreze pentru a obtine un rezultat stabilit in comun intr-un proces de implementare a proiectului comun. Comisia a sugerat, inca de la inceput, ca proiectele de twinning sa se orienteze spre obiective institutionale bine definite. Aceste rezultate obligatorii" pot fi rezultate intermediare, care constituie un criteriu specific in relatia cu capacitatea administrativa, atat timp cat exista un obiectiv comun stabilit. Acest obiectiv trebuie sa fie masurabil si concret. Tara beneficiara va avea drept de proprietate final asupra rezultatelor obligatorii ale proiectului de twinning.

Ulterior selectiei partenerilor proiectului de twinning, se urmaresc principiile de baza mentionate in Manualul de twinning emis de Comisia Europeana care guverneaza proiectele de twinning de la inceput pana la final si furnizeaza indrumare pentru managementul operational si financiar. Astfel, Unitatea de Implementare a Proiectelor din cadrul Ministerului Finantelor Publice ofera punctelor nationale de contact din statele membre un document comprehensiv (fisa standard a proiectului) si permite tarilor beneficiare sa elaboreze contractul de twinning cu prevederile specifice pentru domeniile respective.

1.3. Matricea cadrului logic al unui proiect

Ca instrument de abordare a unui proiect sau a unui program, cadrul logic prezinta rezultatele analizei unei probleme, numita situatie problematica", astfel incat din aceasta sa reiasa, intr-o maniera sistematica si logica, obiectivele proiectului sau ale programului. Aceasta abordare reflecta relatia cauza-efect pentru diferitele nivele ale obiectivelor, identificand totodata modul in care se verifica realizarea acestora si situatiile care pot sa influenteze succesul proiectului sau al programului.

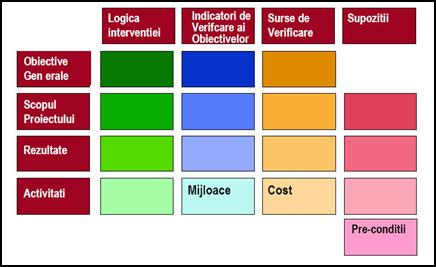

Rezultatele analizei sunt sintetizate intr-o matrice care prezinta cele mai importante aspecte ale unui proiect sau program intr-un format logic ( matricea logica").

Figura 2. Matricea logica a unui proiect

Figura 2. Matricea logica

Matricea logica este un instrument de lucru alcatuit din patru coloane si patru linii, cu ajutorul carora definim doua concepte:

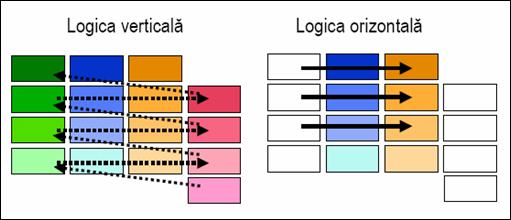

Figura 3. Logica verticala si logica orizontala

A) Logica orizontala

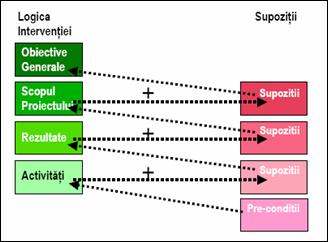

Prima coloana a matricii logice este numita Logica interventiei" (un proiect este considerat o interventie") si stabileste strategia de baza care fundamenteaza proiectul, astfel:

In practica curenta, Rezultatele, Scopul si Obiectivele Generale sunt denumite generic "obiective".

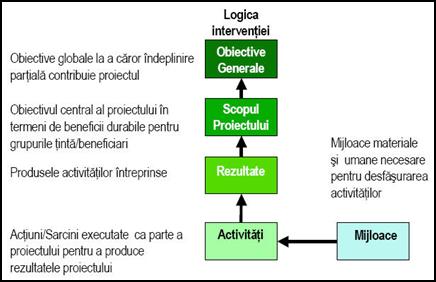

1. Obiectivele Generale ale proiectului/programului sunt obiective de amploare si vizeaza beneficii importante si pe termen lung pentru comunitate. Obiectivele Generale pot fi indeplinite ca urmare a implementarii mai multor proiecte sau programe, un singur proiect furnizand doar o contributie la atingerea lor.

2. Scopul proiectului este obiectivul central, care trebuie sa fie indeplinit prin implementarea proiectului. Un proiect poate avea numai un singur Scop.

3. Rezultatele sunt produsele" activitatilor desfasurate in perioada de implementare a proiectului, iar realizarea lor conduce la indeplinirea Scopului proiectului, ceea ce inseamna ca incep sa apara beneficiile durabile pentru grupurile tinta si pentru beneficiari.

4. Activitatile sunt actiuni care trebuie intreprinse folosind resursele materiale si umane (mijloacele) pentru a produce rezultatele propuse in cadrul proiectului sau al programului. Activitatile (cauza) se afla in relatie de tip cauza-efect cu Rezultatele (efect).

Figura 4. Nivelul obiectivelor

In coloana a 2-a regasim:

In coloana a 3-a intalnim:

In coloana a 4-a se identifica:

B) Logica verticala din matricea logica se poate descrie astfel:

Figura 5. Logica verticala

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1813

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved