| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

Academia de Studii Economice

Facultatea de Marketing

Lansarea MINBERLY in Romania

- program de marketing international -

Partea I

1) Tema proiectului - lansarea marcii de bere MINBERLY pe piata din

2) Ideea de produs nou urmareste

inovarea retroactiva - un produs

deja existent al intreprinderii ce este lansat pe piata din

3) Prezentarea intreprinderii:

Compania Carlsberg (Danemarca) a decis extinderea portofoliului de produse existente pe piata romaneasca prin lansarea unui nou tip de bere superpremium. Pentru aceasta a dispus companiei URBB (United Romanian Breweries Bereprod sau Tuborg Romania) sa realizeze planul de marketing aferent lansarii.

Compania URBB detine franciza Carlsberg pentru Romania si are propria fabrica de bere in localitatea Pantelimon. Investitia initiala pentru construirea fabricii in 1996 a fost de 55 de milioane de dolari. In anul 2001 a inceput procesul de extindere a capacitatii de productie, de la 500 de mii de hectolitri la 1-1,2 milioane de hectolitri, cea ce a ridicat cuantumul investitiei la 85 de milioane de dolari.

In momentul actual este cea mai moderna fabrica de bere din Europa, tehnologia folosita este complet automatizata si robotizata, supravegherea si controlul operatiunilor facandu-se prin intermediul calculatoarelor.

Compania URBB este cel de-al patrulea producator de bere de pe piata romaneasca, datele de vanzare din anul 2003, oferite de Patronatul Producatorilor de Bere din Romania, indicand faptul ca URBB detine o cota de circa 7% din piata locala de bere, cu o cantitate totala de 881.261 hectolitri de bere vanduta anul trecut. Portofoliul URBB cuprinde numai marci internationale recunoscute la nivel mondial: Tuborg, Carlsberg, Skol, iar din import - Guinness.

In studiile de specialitate, Tuborg este lider in Romania pe segmentul de piata bere premium sub licenta, fiind cunoscuta, dupa doar cinci ani, de 98% dintre romani, devenind astfel si cea mai vanduta marca de bere internationala de pe piata romaneasca.

4) Prezentarea tipului de produs:

Marca

internationala de bere superpremium de origine irlandeza, MINBERLY este o bere

rosiatica, cu un continut moderat de alcool (4,3 %), fiind fabricata dupa o

reteta speciala si printr-o tehnica originala de preparare. MINBERLY se va comercializa

pe piata romaneasca in sticle de 0,5 litri returnabile, in sticle de 0,33 de

litri cu un design special, avand eticheta tiparita direct pe sticla, precum si

la doze de 0,5 litri. In locatiile on-premise,

5) Alegerea tarii tinta - piata din Romania.

6) Prezentarea motivelor de internationalizare:

Portofoliul de branduri al URBB nu a fost completat cu nici o alta marca din 2003, cu exceptia brand streching-ului - Tuborg Royal Export - deoarece fiecare dintre cele deja existente a crescut peste nivelul de crestere a pietei. Strategia URBB se concretizeaza in trei elemente si anume: pozitionarea in segmentele superioare ale pietei, alcatuirea unui portofoliu de branduri exclusiv internationale care sa fie adaptate la piata locala si nu in ultimul rand inovatia (anul 2003 a adus dopul TubyCap, capacul igienic al dozei de Carlsberg, butoiasele de cinci litri). O parte a strategiei de marketing adoptata de aceasta companie a fost simtita de consumatori si de jucatorii de pe piata prin campaniile demarate in toata tara: turneul de golf Carlsberg, promotia cu Mercedesuri facuta pentru Tuborg, campania de imagine pentru Skol, Festivalul Berii Tuborg si la sfarsit de an readucerea Tuborg Christmas Brew.

Compania a sesizat cateva oportunitati din partea mediului extern din Romania, oportunitati ce pot fi speculate datorita unei bune evolutii in mediul intern al companiei.

Existenta unui portofoliu diversificat de produse detinut de Carlsberg International va ajuta la completarea celui din Romania. Compania daneza doreste sa adapteze unul din produsele sale pentru piata din Romania. Produsul va fi unul destinat segmentului superpremium al pietei fiind adresat in special tinerilor, cu varste cuprinse intre 20 si 35 de ani, cu veniturii medii si ridicate, cu o viata sociala activa, dornici sa experimenteze si sa se bucure de tot ce viata le poate oferi.

Vor fi facute cercetari de marketing pentru o pozitionare cat mai buna in cadrul pietei si se vor respecta trasaturile publicului bautor de Carlsberg si Tuborg: optimism, independenta, pofta de viata, prietenie, inovatie. Deoarece inovatia este una dintre componentele fundamentale ale strategiei URBB, anul 2005 va aduce nu numai un nou brand, MINBERLY, dar si o noua campanie de imagine, sustinuta prin noul tip de ambalaj si de etichetare.

Avantaje rezultate din analiza mediului intern:

Functia de productie: URBB dispune de o fabrica moderna de producere a berii, complet automatizata, cu o capacitate de un milion hectolitri anual. Standardele de calitate impuse de Carlsberg asigura realizarea in bune conditii a celor patru marci de bere comercializate in prezent. Liniile tehnologice pentru productie si imbuteliere permit adaptarea in functie de tipul de produs si de ambalaj, lansarea in acest moment a unui nou produs nepunand probleme la nivelul functiei de productie.

Functia

de cercetare dezvoltare: URBB dispune de informatiile referitoare la

dezvoltarea noilor produse prin intermediul companiei mama, Carlsberg

Danemarca. Intrucat Carlsberg International comercializeaza deja, pe plan

international,

Functia comerciala: Ca si in cazul celorlate marci de bere produse se URBB, si noul produs se va bucura de aceasi atentie din partea fortelor de vanzare pentru a i se asigura o distributie cat mai buna la nivelul tarii. Datorita tipului special de bere ce va fi creat si particularitatilor publicului tinta (definit in cadrul departamentului de marketing), produsul va fi distribuit pe piata de retail (la nivelul magazinelor, supermarket-urilor, hipermarket-urilor), in reteaua cash & carry, precum si in sistemul HoReCa (hoteluri, restaurante, catering) si in cluburi.

Functia financiar contabila: URBB nu are probleme din punct de vedere al activitatii financiar contabile pe care o desfasoara, avand in acest moment suficiente resurse pentru lansarea unui nou produs.

Functia de personal: Lansarea unui nou produs pe piata nu implica modificari importante in organizarea interna a firmei cu exceptia crearii unor pozitii dedicate activitatilor de marketing impuse de lansarea noului produs.

Functia

de marketing: Departamentul de marketing al URBB va desfasura o serie de

activitati specifice pentru ca produsul sa poata fi lansat cu succes. Se vor

avea in atentie componentele ce definesc produsul - componente corporale

(cuprinzand caracteristicile merceologice ale produsului si ambalajul sau),

componente acorporale (numele, marca, pretul, protectia legala, licenta de

fabricatie si comercializare), comunicatiile privitoare la produs si imaginea

produsului. Produsul va fi adatat pietei

din

Avantaje rezultate din analiza micromediulu:

Furnizorii

furnizori de bunuri materiale: Relatile cu furnizorii de materii prime nu vor fi afectate, acestea vor fi asigurate ca si pentru celelalte marci. (URBB colaboreaza cu producatori interni pentru aprovizionarea cu hamei, malt si porumb, cu compania Carlsberg pentru importul tulpinilor de drojdie si cu producatori externi pentru echipamentele industriale).

prestatori de servicii: Relatiile cu furnizorii de servicii vor fi afectate prin necesitatea derularii unor studii de piata si a unei campanii promotionale. Pentru partea de cercetari de piata URBB va colabora, ca si pana acum, cu MEMRB Romania, iar pentru activitatile de comunicare referitoare la noul produs, URBB va colabora cu agentia de publicitate Graffiti BBDO, cu care realizeaza in prezent comuncarea pentru marca Guinness.

furnizori de forta de munca: Relatiile cu acestia nu sunt influentate de lansarea noului produs.

Clientii: Relatiile URBB cu clientii sai vor fi afectate prin introducerea in comercializare a noului produs, intrucat in portofoliul de produse oferit spre comercializare de catre URBB va intra si marca MINBERLY

Concurenti: Relatiile URBB cu concurentii vor fi afectate prin lansarea noului produs. Concurenta trebuie urmarita atat la nivelul intregii pieti a berii cat si la nivelul segmentului superpremium, pe care se doreste pozitionarea MINBERLY

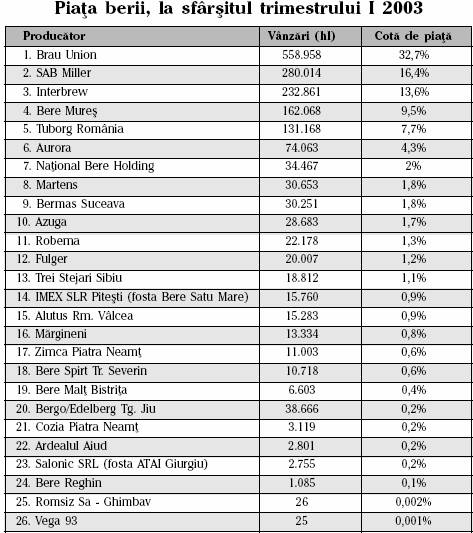

La nivelul intregii piete, URBB concureza cu:

Ø Braun Union - cele mai importante marci: Gosser, Kaiser, Silva, Ciuc, Golden Brau, Gambrinus, Bucegi, Schlossgold;

Ø CRB (SAB Miller) - cele mai importante marci: Ursus, Pilsner Urquell, Keller, Timisoreana;

Ø Intrebrew - cele mai importante marci: Leffe, Hoegarden, Hopfen Konig, Bergenbier, Stella Artois, Noroc, Caraiman, Efes, Aramia;

Ø Bere Mures - Neumarkt;

Ø Alti producatori locali: European Drinks, Aurora, Fulger, Bermas Suceava, National Bere Holding etc.

Pe segmentul premium-superpremium, URBB concureaza cu urmatoarele produse (acest segment este estimat la o valoare de 14% din piata totala):

Ø Heineken, Gosser si Kaiser produse de compania Brau Union (Heineken a preluat, la nivel international, compania austriaca Brau Union in vara anului 2003);

Ø Miller si Pilsner Urquell produse de CRB SAB Miller Romania;

Ø Stella Artois, Hopfen Konig si Beck's produse de compania Interbrew, Leffe si Hoegarden importate de Interbrew

Ø Corona Extra si Budweiser Budvar importate de Beverages Distribution Group (BDG).

Avantaje rezultate din analiza macromediului:

Mediul economic: este favorabil lansarii unui nou produs intrucat nu se inregistreaza cresteri semnificative ale indicelui preturilor de consum sau ale ratei somajului; evaluarea potentialului pietei nu schimba decizia de lansare.

Mediul politic: trebuie avute in vedere reglementarile privind concurenta, angajarea fortei de munca, protectia mediului, politica referitoare la impozite, politica de incurajare a investitiilor sau de subventionare; relatia cu mediul politico-legislativ nu pune probleme in realizarea obiectivelor programului.

Mediul social: romanii apreciaza berea. Cresterea consumului din 2003 fata de 2002 demonstreaza ca piata are un mare potential; consumatorul roman de bere este unul destul de pretentios si are o preferinta pentru marcile straine de bere; din punct de vedere al noului produs, MINBERLY, mediul social caruia i se adreseaza, este unul tanar si dinamic, dornic sa incerce ceva nou si care dispune de venituri peste medie.

Mediul tehnologic: avantajele rezultate din mediul tehnologic au fost prezentate in cadrul functiei de productie.

Sintetizand, avantajele oferite de mediul intern si de mediul extern sunt:

Caracterul singular al inovatiei - dat de inaltul nivel de diferentiere pozitiva fata de produsele concurentei. MINBERLY se pozitiona pe segmentul segmentul premium al pietei si va crea un nou segment de gust (bere cu arome).

Know-how-ul de marketing performant - URBB dispune de specialisti in marketing si colaboreaza cu companii de marketing importante.

Capacitate de folosire a sinergiilor - la nivelul grupului international Carlsberg. URBB implicata in transpunerea in fapte a programului de lansare pe piata, va beneficia de experienta in domeniul tehnologiilor de produs si de proces si va fi capabila sa le fructifice pe piata.

Dinamismul pietei - intrucat piata berii in Romania este foarte dinamica si cu o concurenta puternica din partea companiilor multinationale, URBB va trebui sa investeasca sume considerabile pentru a putea lansa MINBERLY. In acelasi timp receptivitatea consumatorilor fata de produsele noi este ridicata (tocmai datorita concurentei ce a dus la diversificarea pietei)

Gradul de saturare al pietei pe segmetul premium este scazut, existand posibilitatea lansarii unor noi tipuri de produse si a unor noi marci.

Calitatea politicii de promovare este unul din atuurile URBB, toate marcile imbuteliate si comercializate pana acum (Tuborg, Tuborg Royal Export, Tuborg Christmas Brew, Carlsberg si Skol), bucurandu-se de o politica de pomovare atent planificata si desfasurata.

7) Prezentarea posibilitatii de

intrare pe piata din

In

ultimii ani, piata romaneasca a berii a fost caracterizata de achizitiile pe

care le-au facut marii competitori intrati pe piata. Acestia au achizitionat

atat unele dintre cele mai importante fabrici autohtone, cat si jucatorii de

mai mica importanta. Ultima miscare importanta de acest fel a avut loc in vara

anului trecut, cand grupul SAB Miller a achizitionat a treia fabrica de bere

autohtona ca importanta - Aurora Brasov. Astfel de achizitii s-au soldat insa

si cu inchiderea unor capacitati de productie, cazul cu cea mai mare

notorietate fiind deciziade la inceputul anului, prin care managerii olandezi

de la grupul Heineken au hotarat sa lichideze o performanta fabrica de bere din

Romania, pe cea de la Reghin. Si se pare ca o soarta asemanatoare o va avea si

fabrica din

Procesul

de concentrare a productiei de bere in

Unele

dintre masurile fiscale adoptate de guvern au venit ca raspuns la solicitarile

micilor producatori. Pentru a face fata competitiei cu puternicele companii straine,

acestia au solicitat reducerea accizelor pentru produsele lor. In consecinta, Guvernul

a adoptat o prima masura de protectie, prin reducerea cu 63 la suta a accizelor

pentru toate fabricile de bere care realizeaza o productie anuala sub 200.000

hectolitri. Masura de protectie in sine este in consens cu Directivele CEE in

materie de fiscalitate si se practica in toate tarile europene cu traditie in

fabricarea berii. In

Evolutia pietei in anul 2003:

Per

ansamblu in anul 2003, vanzarile au crescut cu peste 9,4%. Astfel, industria

berii din

Principalul

jucator, Brau Union Romania (compania sa mama fiind achizitionata in cursul

acestei veri de gigantul Heineken), care detine mai mult de o treime din piata,

a avut o crestere totala sub media generala de 7%. Austriecii de la Brau Union

(care inseamna marcile Golden Brau, Silva, Ciuc, Gsser, Schlossgold, Bucegi,

Kaiser) au reusit sa vanda in primele opt luni ale lui 2003 3,12 milioane

hectolitri de bere, fata de doar 2,9 milioane hectolitri in perioada similara a

anului trecut. Daca este luat in calcul doar sezonul de vara (iunie-august

2003), Brau Union a fost intr-o crestere vizibila, peste media pietei.

Vanzarile de bere in sezonul 2003 (iunie-august) au fost de aproximativ 4,96

milioane hectolitri, cu 12,5% mai mult decat in sezonul 2002. Vanzarile Brau Union

Romania in sezonul 2003 au depasit cresterea pietei. Vanzarile companiei au

fost de 1,68 milioane hectolitri, cu 14,9% mai mari decat vanzarile din sezonul

2002. Astfel, Brau Union Romania a avut in acest sezon o cota de piata de

33,8%, fata de 33,2% in sezonul 2002. Rezultatele din acest an confirma

sezonalitatea consumului de bere si faptul ca

Vedeta

in grupul celor patru multinationale a fost Interbrew Romania (cu marcile

Stella

In clasamentul general al vanzarilor, imediat in spatele lui Tuborg, au urcat puternic doi producatori independenti. Astfel, Bere Mures (producator axat preponderent pe berea ambalata la PET si care a investit foarte putin in promovare) a urcat la o cota de piata de 6,7%, fata de doar 4,9% in urma cu un an. Bere Mures a reusit sa-si creasca vanzarilor cu 64%, de la 383.000 hectolitri pe primele opt luni din 2002 la peste 629.000 hectolitri. Aurora Brasov, cu o crestere de 23%, este pe al saselea loc in topul producatorilor, avand o cota de piata de 5,1% (fata de 4,9% in perioada similara din 2002). Cresteri substantiale ale vanzarilor au mai contabilizat Trei Stejari Sibiu (+49%), Ardealul Aiud (+37%), Robema Rosiori (+36%), Martens Galati (+27%).

Pentru

Evolutia pietei in anul 2004:

Dupa ce a reusit una dintre cele mai interesante achizitii cumparand Aurora Brasov, un producator independent puternic, Compania de Bere Romana si-a crescut productia de la 2,4 la 3 milioane hectolitri (adica un plus de 18,4%), ajungand pe locul doi in topul fabricantilor de bere. Pe locul al treilea se afla compania Interbrew Romania, care si-a crescut si ea productia, de la 1,8 la 2 milioane hectolitri. Batalia pentru locul patru in topul producatorilor de bere a fost apriga, detinatorul traditional al acestei pozitii, Tuborg, cazand pe a sasea pozitie, chiar daca si-a crescut productia de la 800.000 la 900.000 de hectolitri. Pe pozitia a patra a urcat un productor care anul trecut nu aparea in nici un clasament, European Drinks, cu 1,6 milioane hectolitri. Faptul ca acest producator s-a axat pe o zona de bere preponderent populara, ambalata la PET, unde specialistii in domeniu cred ca potentialul de crestere este mare, arata ca European Drinks va ataca anul viitor pozitiile din fata ale topului producatorilor. Pe pozitia a cincea a clasamentului, cu o crestere puternica de 22%, de la 700.000 la un milion de hectolitri, stationeaza Bere Mures, un producator specializat tot in berea populara ambalata la PET. Per ansamblu, piata a crescut, sub aspect cantitativ de la 12,8 la 14,4 milioane de hectolitri, ceea ce in termeni valorici ar insemna o suma de 1,2 mld USD, reprezentand o crestere de 10 % fata de 2003.

8)

Strategia de intrare pe piata este

intelegerea contractuala, United

Romanian Breweries Bereprod fiind detinatoarea francizei Carlsberg pentru

Partea II-Determinarea obiectivelor urmarite prin programul de marketing international

Acest nou sortiment de bere, intrucat nu mai exista pe piata romaneasca un produs asemanator. Aceasta bere se va adresa in special tinerilor, cu varste cuprinse intre 20 si 35 de ani, cu venituri peste medie si mari cu o viata sociala activa, cu educatie superioara, independenti si preocupati de imaginea si statutul lor social (profilul consumatorului acestui tip de bere va fi acela al "trendy youth"). Aceast segment de consumatori este foarte deschis la nou, dornic sa cunoasca si sa incerce ultimele aparitii, dar in acelasi timp exigent in ceea ce priveste calitatea si marca produselor consumate. Sunt persoane mondene si tinere totodata, care se distreaza, frecventand barurile, discotecile si alte cluburi in care va fi distribuit noul produs.

Ne propunem sa cream noului produs o imagine elitista, introducandu-l pe segmentul superpremium. Pretul sau va fi mai ridicat, iar distributia se va face in sistemul cash & carry si HoReCa, intrucat in ultimul an s-a observat o crestere atat a segmentelor premium cat si a vanzarilor in HoReCa. Aria geografica in care vom actiona va fi in principal Municipiul Bucuresti si orasele mari, iar in functie de evolutia vanzarilor si de felul in care va fi acceptata pe piata, ne vom extinde si in celelalte judete ale tarii. Pentru inceput ne propunem un grad de acoperire a pietei de 35-40% la nivelul Bucurestiului si in orasele mari ale tarii, pentru ca apoi gradul de acoperire sa ajunga la 60-70%.

Datorita concurentei foarte ridicate de pe piate berii si a sezonalitatii foarte puternice, se vor face investitii mari in publicitate. Notorietatea marcii este unul din principalele noastre obiective. Ne propunem sa atingem pana la sfarsitul anului un procent al notorietatii de 80% din segmentul de piata tinta. Vom incepe campaniile publicitare in primavara 2005 (cand se va face si lansarea), si le vom intensifica in timpul verii.

Imaginea pe care o va avea MINBERLY va inspira bucuria de a trai, de a te distra alaturi de prieteni, libertate si independenta precum si experimentarea unor gusturi noi, senzatii unice, inedite traite alaturi de prieteni. Dar va inspira si un aer de modernitate si occidentalizare (pe piata europeana astfel de produse exista deja de cativa ani). Calitatea berii va fi foarte buna, iar ambalajul va fi asemanator berii Tuborg, folosind, in linii mari aceleasi elemente de design, putandu-ne folosi astfel de imaginea solida pe care Tuborg o are deja pe piata. Totusi vom adauga ambalajului un element distinctiv, cu caracter de noutate (ex: eticheta parfumata). In perioada de lansare, pentru crearea notorietatii dorite, vom oferi produsul ca premiu la diferite concursuri intreprinse in cluburile in care va fi distribuit.

Pentru inceput ne propunem sa atingem, dupa primele trei luni de la lansare, o cota de piata de 35 % din segmentul superpremium.

In functie de evolutia pe piata a MINBERLY, vom introduce si metode de fidelizare a clientilor (in perspectiva pe perioada verii, cand concurente este mai acerba). De asemenea se are in vedere posibilitatea distributiei pe perioada verii si in afara sistemului HoReCa, asociind imaginii produsului mai multe elemente de 'savoare' si 'racoare'.

Putem sintetiza elementele caracteristice acestui program de marketing astfel:

segmentele de piata tinta: produsul oferit va fi destinat in principal persoanelor cu varsta cuprinsa intre 20 si 35 de ani si venituri peste medie si mari;

produsul oferit: MINBERLY, bere medium alcoolica, cu un gust si culoare specifice si cu o calitate superioara;

aria geografica: pentru inceput, produsul va fi distribuit in mediul urban, la nivelul Bucurestiului si al oraselor cu peste 100.000 de locuitor;.

imaginea publica dorita: o imagine elitista, pe segmentul superpremium;

competenta distinctiva a firmei: MINBERLY se va diferentia de produsele concurente prin gust, aroma, prin pozitionare, imagine si promovare.

In ceea ce priveste obiectivele, ne vom referi la un orizont temporar de cinci luni de zile (aprilie - august 2005). Obiectivele planului de marketing sunt de doua feluri:

financiare;

de marketing.

Obiectivele financiare sunt:

cifra de afaceri: 51.200 USD lunar

nivelul profiturilor: 13.250 USD lunar

Obiectivele de marketing sunt, la randul lor, de natura cantitativa si calitativa.

Obiective cantitative urmarite:

cota de piata: atingerea unei o cote de piata de minim 35% din segmentul superpremium;

notorietatea % din segmentul de piata tinta;

gradul de incercare a produsului: 45% din piata tinta;

gradul de acoperire a pietei: pentru inceput acesta va fi de 20-25%.

Obiectivele calitative urmarite:

formarea perceptiei dorite in randul consumatorilor (prezentata anterior);

crearea unei notorietati pentru produs (atragand astfel consumatorii potentiali);

depasirea concurentilor din segementul premium in primul an de activitate.

Partea III - Activitati ce urmeaza sa fie derulate de intreprindere in vederea atingerii obiectivelor programului de marketing

Datorita

lansarii unui produs nou pe piata romaneasca,

Activitatile cuprinse in programul de marketing sunt urmatoarele:

Decizia firmei de a lansa MINBERLY in

Petrecerea de lansare: degustare, informare si inceperea campaniei (alegerea unei persoane publice de sex feminin -vedeta - care sa promoveze MINBERLY - un ambasador al marcii)

Identificarea obiectivelor strategice privind productia si distributia noului produs - 1 zi

Definitivarea relatiilor cu furnizorii si distribuitorii - 2 saptamani

Identificarea furnizorilor de servicii publicitare pentru crearea spoturilor si alegerea realizatorului spotului - 2 zile

Realizarea storyboard-ului pentru spoturile publicitare - 4 zile

Contactarea realizatorului spoturilor si incheierea contractelor - 4 zile

Realizarea spotului - 14 zile

Alegerea posturilor de radio si televiziune care vor difuza spoturile - 1 zi

Programarea difuzarilor spoturilor si a concursurilor (media plan conceput de departamentul de marketing intern si discutat cu furnizorul de servicii publicitare) - 1 zi

Incheierea contractelor cu posturile de radio si televiziune - 2 zile

Distribuirea spoturilor la posturile de radio si televiziune care vor difuza spoturile - 1 zi

Realizarea machetelor pentru reclama in reviste

(obtinerea machetelor de la Carlsberg-Danemarca si adaptarea lor pentru

Contactarea departamentelor de marketing ale revistelor respective - 1 zi

Incheierea contractelor cu revistele - 2 zi

Trimiterea machetelor - 1 zi

Alegerea firmei care va realiza fluturasii parfumati - 1 zi

Realizarea continutului fluturasilor - 3 zile

Imprimarea fluturasilor - 4 zile (fluturasii parfumati vor fi realizati de catre o firma specializata diferita de agentia de publicitate desemnata sa se ocupe de campanie)

Distribuirea fluturasilor - 1 luna (incepand cu 5 aprilie 2005)

Crearea bannerelor publicitare pentru Internet (se apeleaza la o agentie de grafica publicitara pe Internet)- 3 zile

Plasarea bannerelor pe Internet - 1 zi

Conceperea concursurilor promotionale - 1 saptamana (in cadrul departmentului de marketing intern)

Definitivarea relatiilor de parteneriat pentru concursurile promotionale (Swatch - colectie limitata de ceasuri MINBERLY create special pentru aceasta campanie promotionala; echipamente si accesorii sportive, etc)

Lansarea concursurilor in baruri, discoteci sau cluburi (stabilirea cantitatilor de MINBERLY oferite drept premii)

Evaluarea campaniei promotionale (pentru inceput la nivel intern pentru stabilirea unor date preliminarii)

Mixul de marketing international

Politica de Produs:

va urmari lansarea MINBERLY pe piata romaneasca de catre URBB,

compania care detine franciza Carlsberg pentru

va avea in vedere analiza diagnostic a mediului de piata international, pozitionarea produsului, deciziile privind modul de producere, imbuteliere si comercializare, politica de marca, componentele produsului - corporale, acorporale, comunicatii privind produsul si imaginea;

va avea in vedere definirea strategiilor de produs in functie de dimensiunile gamei, nivelul calitativ, gradul de innoire.

Politica de Distributie:

Va avea in vedere deciziile privind vanzarea (selectia canalelor de distributie, selectia partenerilor implicati in vanzare, determinarea marimii contractelor si modelarea procesului de vanzare), precum si deciziile privind logistica (selectia sistemelor rutiere de transport, derularea contractelor, pozitionarea si gestiunea depozitelor, sistemul de preluare a riscurilor).

De asemenea, vor fi definite si aplicate strategiile de distributie in functie de amploarea distributiei, dimensiunile canalului de distributie, caracteristicile conducerii canalului de distributie.

Politica de Promovare:

Va

urmari componentele mix-ului promotional: publicitatea, promovarea vanzarilor,

relatiile publice, vanzarea personala, sponsorizarea si definirea mesajelor

publicitare. Va fi avuta in vedere si definirea strategiilor de comunicare in

functie de obiectivele urmarite, de gradul de standardizare a comunciarii, de

modul de desfasurare in timp, de modul de influentare a publicului tinta si de

modul de organizare. Sub sloganul 'Arata ce poti',

Politica de pret: va avea in vedere corelarea pretului cu pretul mediu al segmentului premium, stabilind ca pret de referinta pretul cel mai mare din cadrul segmentului.

Partea IV - Buget estimativ:

Postarea de bannere pe Internet in interiorul sau la deshiderea unor pagini (pop-ups) pentru promovarea in randul celor care folosesc Internetul pentru diverse motive. Pretul de gazduire a unui banner este in jurul sumei de 50 USD x 20 bannere postate (pe 20 site-uri) = 1.000 USD

Distribuirea de fluturasi publicitari (este una dintre cele mai ieftine metode de a face cunoscut noul produs deoarece nu implica costuri mari de productie). Fluturasii folositi de URBB insa, au si o zona parfumata pentru ca posibilii consumatori sa fie atrasi in incercarea produsului si de mirosul placut al acestuia. Pretul intregii actiuni de distribuire a 30.000 de fluturasi este de 20.000 USD.

Reclama in reviste si ziare este de asemenea foarte eficienta si se vor aloca 30.000 USD pentru aparitia reclamelor in reviste atat pentru femei cat si pentru barbati (Unica, Cosmopolitan, Avantaje, FHM, etc) si in ziarele cele mai citite cum ar fi: Libertatea, Evenimentul zilei, Cotidianul, etc. Vor fi inserate reclame si in ghidurile culturale Sapte Seri si B 24 FUN. (Am ales ca date de aparitie pe prima pagina zilele de luni pentru ca includ si prima zi de difuzare a reclamei si trebuie sa fie vazuta de majoritatea cititorilor si zilele de vineri, pentru ca este data de aparitie a periodicelor impreuna cu suplimentele TV si alte suplimente si deci exemplarele vandute in aceasta zi sunt mai numeroase si citite de mai multe ori.)

Se vor face de asemenea reclame si pentru posturile romanesti de televiziune si radio, reclame ce se vor difuza seara, intre 19.00 si 24.00 si pentru care se aloca un fond de 100.000 USD.

Se mai aloca suma de 65.000 USD pentru amplasarea in Bucuresti si in principalele orase resedinta de judet de bannere publicitare.

Pentru organziarea concursurilor promotionale se aloca 30.000 USD.

TOTAL CHELTUIELI MARKETING: 256.000 USD

Control si evaluare asupra indeplinirii obiectivelor stabilite:

Venitul minim lunar pentru a ne acoperi cheltuielile (256.000 USD/5) si a avea un profit acceptabil pentru inceput (13.250 USD/luna) este de 66.250 USD/luna, asa cum ne arata un calcul simplu. Deci, la sfarsitul celor cinci luni asteptam incasari de 322.250 USD.

Exista, desigur posibilitatea ca venitul realizat sa nu fie cel estimat, din motive diverse in special luand in calcul conjunctura pietei. Mai intai sa luam in calcul cele 3 posibilitati: (analiza se va face dupa 5 luni, la sfarsitul lunii august 2005)

Felul in care se va efectua controlul rezultatelor:

control dupa luna a 5-a efectuat cum este indicat mai sus

control din 2 in 2 luni sau ori de cate ori se sfarseste o campanie promotionala.

Aici se incheie planul de marketing realizat pentru URBB.

S-au aratat mai sus atat obiectivele fixate cat si modul de atingere a lor, bazat pe programul de marketing eleborat in concordanta cu strategiile firmei. De asemenea s-au previzionat modalitatile de reactie pe care URBB le va pune in aplicare incepand cu prima verificare a rezultatelor facuta la sfarsitul lunii august 2005.

Bibliografie:

Pop, N.Al., Dumitru, I, "Marketing International", Editura Uranus, Bucuresti, 2001

Balaure, V. (coord), "Marketing" , Editura Uranus, Bucuresti, 2002

*** www.capital.ro - Arhiva on-line a ziarului Capital

*** www.tuborg.com

*** www.bizcity.ro

*** Competitia stransa face

*** Fabricile autohtone de bere - scoase din scena de multinationale - Adevarul Economic, nr. 647, 28 mai - 3 iunie 2003

*** Colectia Ziarul Financiar 2004

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2420

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved