| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

ASIGURARI:

Babilon - mileniul II I.C.

Persii - 10 000 monezi de aur

Rhodos - avaria comuna

Genova - asigurari Maritime (1385)

Grecii - asigurari de viata (prin bresle)

1680 - asigurari imobiliare

1752 - B.Franklin (Philadelphia Contributionship for the Insurance of Houses from Loss of Fire)

1780 - Lloyd's deschide o cafenea in port

1863 - prima societate de reasigurari

ASIGURARI IN ROMANIA:

Bresle - sec. Al XIV-lea

Brasov -1744 - "casa a incendiilor"

"Transilvania" - 1868

"Dacia" - 1871

"Romania" - 1873

1930 - 1940 - 24 societati de asigurare

1948 - 1990 - socitati de stat

Dupa 1990 - piata asigurarilor este deschisa patrunderii capitalului privat

CONTRACTUL DE ASIGURARE

Ø Contract de asigurare este o intelegere intre doua parti: asiguratul care se obliga sa plateasca o prima si asiguratorul, care se obliga ca, la producerea unui anume risc, sa plateasca asiguratului sau beneficiarului, despagubirea sau suma asigurata, denumita si indemnizatie, in limitele si la termenele convenite.

CATEGORII DE RISCURI

Ø PURE

Ø FUNDAMENTALE

Ø PARTICULARE

Ø SPECULATIVE

Ø PREVIZIILE

Ø IMPREVIZIBILE

Ø INTERNE

Ø EXTERNE

Ø ECONOMICE

Ø SOCIALE

Ø POLITICE

Ø GENERALE

Ø SPECIALE

INCHEIEREA CONTRACTULUI

In scris ad probationem nu ad solemnitatem

Completarea declaratiei de asigurare

Clauze imprimate si neimprimate

ASIGURARILE DE BUNURI

Ø Importanta dpv economic;

Ø Clasificare bunuri (personale, in pastrare, inchiriate)

Ø Suma de asigurare < , = , > valoarea bunului

Ø Dauna poate fi totala sau partiala

Ø Indemnizatia paguba, dar proportionala cu suma asigurata si clauzele contractuale

Ø Asigurare obligatorie sau facultativa

Caracteristici:

raspunderile conform contractului;

primele pentru asigurari facultative > primele pentru asigurari obligatorii;

valoarea este convenita;

durata este prevazuta in contract;

nerespectarea obligatiilor atrage decaderea din drepturi

ASIGURARI DE BUNURI

Ø Asigurarea cladirilor, a constructiilor si a continutului acestora

Ø Asigurarea bunurilor pentru cazurile de furt si talharie

Ø Asigurarea bunurilor casabile

Ø Asigurarea lucrarilor de constructii-montaj

Ø Asigurarea animalelor din gospodarie

Ø Asigurarea gainilor ouatoare si a puilor de carne

Ø Asigurarea strutilor si a pasarilor emu

Ø Asigurarea familiilor de albine

Ø Asigurarea culturilor agricole, pentru rodul viitor al pomilor si al hameiului

ASIGURAREA BUNURILOR SI A MIJLOACELOR DE TRANSPORT PE TIMPUL TRANSPORTULUI

Ø Asigurarea maritima

Ø Asigurarea auto

Ø Asigurarea in transportul feroviar

Ø Asigurarea in transportul aerian

SUMA DE ASIGURARE

Suma necesara pentru a inlocui bunurile distruse din care se va scadea amortizarea. Pentru pierderile eventuale (av.com.) se va incheia o asigurare suplimentara de 25%.

DURATA CONTRACTULUI

Cat dureaza transportul plus cateva zile inainte si dupa.

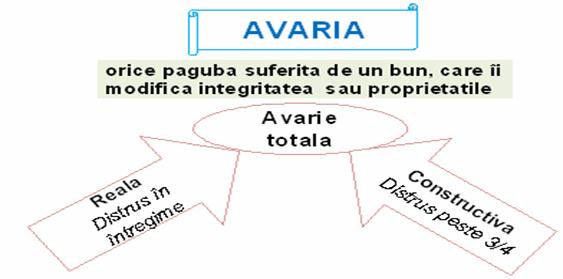

AVARIE PARTICULARA

Pierdere partiala mai mica decat ¾ din bunuri

AVARIA COMUNA

Avaria comuna este atunci cand din necesitate, in mod intentionat se face un sacrificiu sau o cheltuiala alta decat cea ordinara, in scopul salvarii de la primejdie si a navei si a marfurilor.

primejdia sa fie reala si grava, deosebita de cea comuna, si sa ameninte deopotriva nava si marfa;

sacrificiul sau cheltuiala facuta trebuie sa fie rezultatul unui act intentionat in scopul salvarii comune;

sacrificiul sau cheltuiala sa fie absolut necesare si sa se deosebeasca de cheltuielile comune ale armatorului in derularea contractului;

sacrificiul trebuie sa fie real si rezonabil, adica nu trebuie puse pe foc lucruri vechi ci marfuri, in cazul in care nava nu mai are combustibil; iar armatorul nu trebuie sa exagereze cu sacrificiul.

Conditii de asigurare pentru nave

pierdere totala, avarii si raspundere pentru coliziune

pierdere totala, avarie comuna si raspundere pentru coliziune

pierdere totala

POLITA FLOTANTA

Polita flotanta poarta denumirea si de polita de alimentare pentru ca se incheie pentru o suma de asigurare egala cu intreaga valoare a marfurilor ce fac obiectul exportului sau importului respectiv. Asiguratul trebuie sa informeze asiguratorul de efectuarea fiecarui voiaj si de conditiile derularii acestuia: cantitatea de marfa, nava ce o transporta, clasa navei, ruta, etc., inainte de plecarea navei. Deoarece proprietarul marfurilor le poate vinde pe parcurs, inainte de ajungerea acestora la destinatie, asiguratul va primi pentru fiecare voiaj acoperit de polita flotanta, cate un certificat de asigurare. Cu ajutorul acestora, noii proprietari pot primi despagubirea in caz de producere a pagubei.

POLITA "OPEN COVER"

Polita "open cover" sau contractul de abonament este o forma mai raspandita a politelor generale. Se incheie pe o perioada mai mare, de obicei 12 luni si se reinnoieste anual printr-o intelegere tacita sau este incheiata pe o perioada nedeterminata de timp. In dreptul englez, polita "open cover" este considerata un "gentleman's agreement", in care asiguratul trebuie sa declare toate transporturile iar asiguratorul sa elibereze sub semnatura o polita individuala.

POLITA GLOBALA

Polita globala este destinata acoperirii expeditiilor la purtator si nu se stabileste o limita a valorii globale. Ea se fixeaza ca o suma forfetara ce se revizuieste odata cu fiecare transport. Semnarea unor astfel de polite se practica de obicei la expeditiile postale.

Suma de Asigurare

v Suma pentru care se incheie contractele de asigurare mariti-ma este suma pe care o solicita asiguratul.

v Aceasta suma ar trebui sa fie egala cu valoarea bunurilor pentru care s-a incheiat asigurarea, fiind dovedita cu facturi, bonuri fiscale, factura proforma. Valoarea asigurata ar trebui sa fie egala cu suma asigurata.

v Din diferite considerente, din care unele depind de vointa asiguratului, acesta comunica o suma pentru asigurare mai mica sau mai mare decat valoarea asigurata. Suma pe care o va primi in cazul ivirii riscului va fi proportionala cu suma de asigurare.

Indemnizatia

v Indemnizatia acordata de asigurator ca urmare a daunelor suferite de asigurat este calculata in raport cu suma asigurata din contractul de asigurare, cu valoarea bunului si cu paguba suferita.

v Daca suma asigurata este mai mica decat valoarea reala a bunului, la o paguba totala indemnizatia va fi egala cu suma asigurata.

v In cazul pierderilor partiale, indemnizatia se va calcula in raport de pierdere si de sistemul de acoperire din contract si anume: principiul raspunderii proportionale, principiul primului risc si principiul raspunderii limitate.

PRIMA DE ASIGURARE se calculeaza in raport de:

Ø Sfera de cuprindere a asigurarii

Ø Suma asigurata

Ø Natura marfurilor si felul ambalajului

Ø Voiajul si nava care-l executa

Ø Ruta voiajului

Ø Aprecierile obiective si subiective ale asiguratorului

Ø Starea conjuncturala a pietei

Ø Efectul de subrogare al asiguratorului in drepturile asiguratului

DREPTURILE SI OBLIGATIILE PARTILOR DUPA IVIREA RISCULUI

Asiguratul are obligatia de a informa imediat pe asigurator despre dauna ivita. Trebuie sa ia toate masurile pentru limitarea efectelor. Are dreptul sa incaseze indemnizatia.

Asiguratorul are obligatia de a plati indemnizatia. Are dreptul sa verifice toate elementele din contract.

P&I CLUB

Armatorii creaza un fond mutual din care vor fi des-pagubiti membrii asociatiei si pt. evenimentele pt. care societatile de asigurare nu-si asuma riscul.

- urmaresc protejarea activa a membrilor clubului, acordandu-le despagubiri ca urmare a raspunderii fata de terti, altele decat cele pentru care societatile de asigurari semneaza contracte;

- principiul dominant al functionarii unui astfel de club este "mutualitatea" , fiind o societate non-profit.

- membrii clubului sunt in acelasi timp si asigurati si asiguratori;

- asociatia da dovada de o operativitate ridicata preluand imediat raspunderea care apare;

- cluburile P&I nu emit polite de asigurare, simpla calitate de membru ii indreptateste sa primeasca despagubirea;

- cluburile P&I acopera numai riscuri pe care nu le acopera politele de asigurare obisnuite.

ASIGURAREA PE TRANSPORTUL AUTO

Asigurarea pe transportul auto se face atat pentru autovehicul cat si pentru marfa transportata. Raspunderea partilor incepe odata cu incarcarea marfurilor in camion, dupa ce asiguratul a platit prima de asigurare.

Prima de asigurare se stabileste in raport de autovehiculul in cauza precum, de natura marfurilor transportate si ambalajului acestora.

Sumele asigurate se stabilesc de comun acord intre parti avand la baza documentele de transport si proprietate. Prin contract se asigura bunurile uzual ambalate precum si mijlocul de transport asa cum prevad conditiile generale de transport.

Ø Riscurile sunt legate de accidente, manifestari ale fortelor naturii precum si acte de talharie.

Ø Nu se platesc despagubiri pentru pagubele produse:

o din cauza unor insusiri proprii naturii bunurilor transportate (viciu propriu, scadere in greutate prin uscare, alterare, rugina, combustie proprie);

o ca urmare a relei conservari de catre asigurat a bunurilor transportate, a ambalarii si a transportarii bunurilor in stare deteriorata;

o de viermi, rozatoare, insecte, ger sau caldura atmosferica, pierderi sau lipsuri din cauza ambalajului care nu este intreg la exterior precum si avarii sau distrugeri provenind din defecte de fabricatie ale bunurilor transportate;

Cuantumul despagubirii este egal cu costul reparatiei sau al inlocuirii autovehiculului minus uzura corespunzatoare. Daca valoarea autovehiculului este mai mica decat suma asigurata, atunci pentru despagubire se ia in calcul valoarea reala a autovehiculului; daca suma de asigurare este mai mica decat valoarea auto-vehiculului atunci indemnizatia acordata se va calcula tinand cont de suma asigurata.

Daca autovehiculul a fost asigurat la doua societati de asigurare distincte, atunci pentru paguba suferita, indiferent de suma asigurata la fiecare, el va primi de la amandoua impreuna, valoarea bunului si nu mai mult decat aceasta. Fiecare ii va da o suma direct proportionala cu primele platite, care se vor recalcula pentru suma platita efectiv asiguratului si i se vor inapoia.

ASIGURAREA IN TRANSPORTUL FEROVIAR

Pentru transportul feroviar situatia este ca la transportul auto. Sunt cam aceleasi conditii de incheiere a asigurarilor, cu diferente nesemnificative din punct de vedere al riscurilor.

ASIGURAREA IN TRANSPORTUL AERIAN

q Pierdere totala (reala sau constructiva) si partiala;

q Disparitia aero-navei (60 zile);

q Raspundere civila fata de terti si fata de pasageri

Transportul aerian isi dubleaza capacitatea la fiecare cinci ani. Cu toate masurile de securitate care se iau, este obligatorie incheierea unui contract de asigurare pentru bunul mers al activitatii. La fel ca si la celelalte moduri de transport, contractul de asigurare se refera fie la aeronava fie marfa transportata fie este un contract pentru amandoua. Se asigura aeronavele apartinand companiilor aeriene de transport, asociatiilor sportive, utilizate pentru transportul marfurilor sau pasagerilor, pentru transportul utilitar, sportiv sau de agrement. Contractul care se incadreaza la asigurarea de bunuri este cel care se refera la pierderea sau avarierea navei sau a marfurilor transportate

CONSTATAREA SI EVALUAREA PAGUBELOR

Odata cu constatarea si evaluarea pagubelor, asiguratorul trabuie sa intreprinda masuri de investigare si verificare a gradului de acoperire a riscului asigurat, a realitatii producerii evenimentului, marimea si intinderea daunei.

CULEGERE DE INFORMATII

LUARE DE DECLARATII:

verificarea identitatii

relatarea libera

intrebari

probe de vinovatie

confruntarea declaratiilor

EXPERTIZE TEHNICE

NEGOCIERE DIVERGE.

ASIGURAREA DE RASPUNDERE CIVILA

v Este o asigurare incheiata intre un asigurat (persoana fizica sau juridica) si un asigurator (sociatate de asigurare) conform careia la aparitia unui prejudiciu creat de catre asigurat unei terte persoane, asiguratorul va plati despagubirea beneficiarului (tertei persoane prejudiciate).

Trebuie sa se indeplineasca concomitent patru conditii:

¢ paguba rezultata sa fie produsa unei terte persoane;

¢ prejudiciul sa fie ca urmare a unei fapte ilicite;

¢ existe un raport de cauzalitate intre fapta ilicita si prejudiciul tertei persoane;

¢ sa se poata constata culpa.

¢ spre deosebire de asigurarile de bunuri si persoane, unde asiguratorul este exonerat de raspundere daca asiguratul incalca legea, la asigurarile de raspundere civila, conditia este ca prejudiciul sa fie cauzat tocmai de o incalcare a legii. Esentiala este, insa, ca aceasta incalcare sa se produca accidental, neintentionat.

¢ In momentul incheierii contractului, asiguratul si asiguratorul nu cunosc beneficiarul contractului ci numai fapta ilicita pe care o poate produce asiguratul.

¢ In asigurarile de raspundere civila, asiguratul nu primeste suma asigurata in caz de ivire a riscului asigurat. Beneficarul asigurarii este o terta persoana, care nu este cunoscuta in momentul incheierii contractului. Aceasta nu are nici un raport de asigurare in contract, asiguratorul nu poate actiona in justitie decat pe asigurat.

ELEMENTELE CONTRACTULUI

Obiectul il constituie prejudiciul produs unei terte persoane.

Indemnizatia consta intr-o suma de bani drept despagubire ca urmare a:

vatamarii corporale sau decesului tertului,

distrugerii sau avarierii unor bunuri ale tertului

cheltuielilor de judecata platite de tert intr-un proces

Suma asigurata este stabilita in momentul incheierii contractului ca nivel maxim pentru fiecare eveniment.

Prima de asigurare se achita fie integral sau in rate.

ASIGURAREA OBLIGATORIE sigurarea de raspundere civila pentru pagubele produse din accidente de catre automobile

Aceasta asigurare este incheiata de catre toti posesorii de autovehicule care sunt inmatriculate si functioneaza pe teritoriul Romaniei.

Cetatenii straini pot avea incheiata asigurarea de raspundere civila in tara natala, cu dovada acesteia.

Prima de asigurare se calculeaza in raport de categoria autovehiculului, ( sunt 4 categorii), de proprietar (daca e pers. jur. se negociaza) si de locul inmatricularii.

Pensionarii beneficiaza de o reducere de 20% la plata primei de asig.

Pentru automobilele ce se inmatriculeaza temporar, prima de asigurare se poate plati pe o perioada determinata.

Daca proprietarul nu foloseste tot timpul anului vehiculul cum este cazul masinilor agricole care pe timpul iernii stau in garaj, atunci el incheie asigurarea numai pe o perioada egala cu timpul in care il foloseste.

Daca posesorul autovehiculului il radiaza din circulatie, atunci i se restituie partea de prima pt. care nu va mai circula.

ASIGURARILE DE RASPUNDERE CIVILA PENTRU ACCIDENTE PRODUSE DE AUTOVEHICULE IN AFARA TERITORIULUI ROMANIEI

Asigurarea se efectueaza pe teritoriul national.

Se numeste Cartea internationala de asigurare auto sau Cartea Verde.

Asigurarea este incheiata numai la organisme specializate numite "birouri".

Toate aceste birouri din diferitele tari s-au unit, creand un organism numit Consiliul Birourilor Asiguratorilor de Autovehicule de la Londra.

Cartea Verde exonereaza de raspundere societatile de asigurari din tarile membre, sumele asigurate fiind suportate de catre Consiliu.

In Cartea Verde trebuie mentionata societatea de asigurari din fiecare tara unde urmeaza sa se efectueze transportul si la care va apela in caz de accident, Trebuie sa mai contina informatii referitoare la:

data emiterii,

durata asigurarii,

numarul Cartii Verde si al contractului de asigurare,

numarul de circulatie,

felul si marca autovehiculului,

tarile in care este valabila Cartea,

numele si adresa asiguratului,

denumirea societatii de asigurari,

semnatura asiguratului,

denumirea birourilor de asigurare din tarile pentru care este contractata asigurarea.

Cartea Verde se completeaza in mai multe exemplare din care 2-3 sunt luate de asigurat iar un exemplar ramane la sucursala care a incheiat asigurarea.

Este valabila pe o perioada de cel mult 15 zile.

ASIGURARILE FACULTATIVE

ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA A CONDUCATORILOR AUTO PROFESIONISTI

¢ Accidentele pe care soferii profesionisti le pot avea cu autovehiculele unei persoane juridice unde sunt angajati, care, potrivit legii va raspunde fata de terti, dar va recupera banii de la soferi.

¢ Asigurarea se poate incheia pe sase luni sau un an iar primele de asigurare sunt diferentiate pe categorii de autovehicule.

- ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA LEGALA

Asigurarile de raspundere civila legala se refera la raspunderea asiguratilor pentru distrugerea sau avarierea de bunuri ori la vatamarea persoanelor si chiar decesul acestora, altele decat cele din accidente provocate de autovehicule, precum si cheltuielile legate de acestea.

Societatea de asigurari nu acorda despagubiri in urmatoarele cazuri:

Ø pagube indirecte ca reducerea valorii bunurilor prin reparare;

Ø daunele din intreruperea procesului de productie;

Ø daunele din desfasurarea operatiunilor militare;

Ø chelt. pt. repararea bunului intr-o stare mai buna decat era anterior.

- ASIGURAREA DE RASPUNDERE CIVILA A TRANSPORTATORULUI IN CALITATEA DE CARAUS PENTRU MARFURILE TRANSPORTATE

q Obiectul unei astfel de asigurari este raspun-derea carausului pentru pagube provocate bunurilor transportate.

q Asiguratul nu este exonerat de raspunderea de a lua toate masurile pentru prevenirea evenimentului asigurat.

q Despagubirea trebuie sa compenseze paguba produsa, dar ea nu poate depasi suma de asigu-rare sau valoarea bunurilor la incarcarea lor in mijlocul de transport, inainte de ivirea evenimen-tului asigurat.

q Soc.de asig. nu raspude pt. pagubele indirecte.

- ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA A SOCIETATILOR DE TRANSPORT CALATORI

Ò Aceasta asigurare se incheie de catre societatile care au ca obiect de activitate transportul de calatori.

Ò Societatea de asigurare va raspunde pentru asigurat de pretentiile pe care le au calatorii pe parcursul transportului precum si pentru bagajele acestora.

Ò Riscurile asigurate se refera la vatamarea sau decesul persoanelor precum si la avarierea totala sau partiala sau pierderea bagajelor.

- ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA A ANGAJATORULUI FATA DE ANGAJATII PROPRII

¢ Asigurarea angajatorilor se face pentru riscuri care prejudiciaza angajatii sai cum sunt ranirile sau imbolnavirile provocate din neglijenta angajatorului.

¢ Evenimentele nedorite pot fi accidente de munca, avarii sau distrugeri de bunuri ale angajatilor lasate la sediul angajatorului.

¢ Daca vina nu este a angajatorului ci a victimei sau a unei terte persoane, atunci societatea de asigurare nu va plati despagubirea.

- ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA PROFESIONALA A EXPERTILOR CONTABILI AUTORIZATI, A EVALUATORILOR SI A EXPERTILOR TEHNICI

¢ Asiguratii apartinand acestor categorii sociale se pot asigura in vederea acoperirii preten-tiilor clientilor lor in legatura cu activitatea depusa.

¢ Soc. de asigurari va acorda despagubiri pt.:

¢ sumele pe care, potrivit legii, asiguratul trebuie sa le plateasca clientului sau drept dezdaunare;

¢ prejudiciile cauzate clientilor prin pierderea ori deteriorarea unor documente ale clientilor;

¢ sumele datorate clientilor pentru inlocuirea sau refacerea documentelor deteriorate.

ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA PROFESIONALA DECURGAND DIN PRACTICA MEDICALA - MALPRAXIS

Acopera prejudicii aduse pacientilor, decurgand din culpa personalului medical.

Poate fi incheiat atat de catre medici de orice speciali-tate cat si de personalul cu studii medii care isi desfa-soara activitatea in cabinete particulare, unitati sanit. autorizate, centre de diagnosticare si tratament .

La stabilirea sumei de asigurare se iau in calcul cheltuielile pacientului pentru a reveni la starea de sanatate de dinaintea greselii personalului medical.

ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA PROFESIONALA CE DECURGE DIN PRACTICA MEDICALA VETERINARA

Se acopera riscuri ce decurg din activitatea medicului veterinar exercitata fie la cabinet, la domiciliul proprietarului animalului sau la adapostul de animale.

Despagubirea trebuie sa acopere cheltuielile legate de vatamarea corporala sau decesul animalelor din tratarea sau interventia chirurgicala carora este supus animalul.

Trebuie sa acopere si pagubele materiale provocate bunurilor clientilor in timpul desfasurarii activitatii medicale.

ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA PROFESIONALA CARE DECURGE DIN ACTIVITATEA UNITATILOR FARMACEUTICE

Contractul de asigurare poate fi incheiat de catre persoanele cu studii medii si superioare care isi desfasoara activita-tea in sistemul de sanatate, in limitele competentei si care au autorizatie de libera practica.

Riscurile ce decurg din activitatea lor profesionala sunt prevazute in mod expres in polita de asigurare.

Despagubirile se platesc in limita sumei asigurate sau la intelegere cu cel preju-diciat, conform clauzelor contractuale.

In cazul in care intelegerea nu este posibila se poate recurge la judecata.

ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA PROFESIONALA A AVOCATILOR

¢ Se incheie de catre avocati pentru a se proteja de pierderile banesti pe care sunt obligati sa le suporte in cazul in care au cauzat din culpa un prejudiciu clientului lor in baza unui contract de asistenta juridica.

¢ Asiguratul este obligat in termen de 5 zile sa sintetizeze in scris evenimentul si cauzele sale si impreuna cu asiguratorul va stabili despagubirea pe cale amiabila.

¢ Asiguratorul nu este obligat sa plateasca pentru amenzile sau cheltuielile suplimentare facute de avocat din vina sa.

¢ Asiguratorul nu va raspunde nici daca asiguratul incearca sa obtina foloase prin frauda.

ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA PROFESIONALA A NOTARILOR PUBLICI

v Asigurarea se poate incheia de catre persoa-nele fizice romane care pot exercita profesia de notar public sau de catre birourile notarilor publici pentru fiecare notar asociat, precum si de catre asociatiile profesionale de notari publici pentru fiecare membru al sau, pe baza de lista.

v Asigurarea cuprinde raspunderea pentru sumele pe care asiguratul este obligat sa le plateasca in cazul in care, prin exercitarea profesiunii sale a produs un prejudiciu clientului.

ASIGURAREA DE RASPUNDERE CIVILA A PRODUCATORULUI

Acesta asigurare se incheie de catre un producator pentru a fi protejat de riscul raspunderilor fata de consumatori, daca marfa sa a provocat prejudicii materiale, vatamari corporale, imbolnaviri sau deces, prin utilizarea acesteia.

ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA A ORGANIZ. DE CONCURSURI AUTO

Ø In cele mai multe cazuri, asigurarile de raspundere civila a organizatorilor de concursuri automobilistice se incheie impreuna cu asigurarea de bunuri sau persoane (vatamarea sau decesul).

Ø Asiguratorul preia raspunderea civila a asiguratului pentru compensarea preten-tiilor tertelor persoane in legatura cu concursurile automobilistice.

ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA A STRUCTURILOR DE PRIMIRE TURISTICA

Aceste asigurari preiau raspunderea civila a asiguratului, de acoperire a pretentiilor de despagubire formulate de clienti ai asiguratului, in legatura cu activitatea pe care o desfasoara asiguratul.

v Riscurile asigurate pot fi:

v vatamare corporala,

v decesul clientilor,

v avarii sau distrgeri de bunuri care apartin clientilor,

v neasigurarea integrala.

ASIGURAREA FACULTATIVA DE RASPUNDERE CIVILA A SOCIETATILOR SPECIALIZATE IN SERVICII DE PAZA

Prejudiciile pentru care poate sa raspunda societatea de paza pot fi:

vatamari corporale sau deces,

avarieri, distrugeri sau pierderi de bunuri,

prejudicii cauzate de animalele proprietatea societatii de paza (de exemplu, cainele de paza al societatii a muscat o persoana).

Societatea nu raspunde pentru prejudicii colaterale care nu decurg din act.de paza

ASIGURARILE DE PERSOANE

Ø Asigurarile de persoane sunt obligatorii si facultative.

Ø Ele au aparut inca din antichitate; oamenii preo-cupandu-se de protejarea vietii si sanatatii lor.

Ø Formele cele mai vechi de asigurari de persoane apar ca indemnizatii acordate in caz de deces pentru acoperirea cheltuielilor de inmormantare.

Ø Pana in secolul al XIX-lea intalnim doar asigurari de inmormantare si de renta viagera.

FORME DE ASIGURARI DE PERSOANE

Ø asigurari in caz de deces;

Ø asigurarea protectiei financiare a familiei sau a celor dependenti de persoana in caz de deces;

Ø achitarea datoriilor unei persoane in caz de deces (garantie pentru imprumuturi);

Ø alocatie de urmas;

Ø alocatie de batranete;

Ø economisirea pentru eventualele datorii viitoare (studiile copiilor, zestre,etc.);

Ø cheltuieli de spitalizare, ingrijire medicala, compensarea veniturilor in caz de boala sau invaliditate;

Ø asigurarea investitiilor.

ASIGURARILE OBLIGATORII - sunt asigurari sociale.

Asigurarile sociale isi formeaza fondurile necesare din contributiile societatilor comerciale si a salariatilor. Cetatenii sunt pusi uneori in impo-sibilitatea de a-si desfasura activi-tatea. Marea majoritate, ajung la o virsta la care nu mai pot face fata cerin-telor muncii pe care au desfasurat-o. De aceea, statul si societatile iau masuri pentru protectia cetatenilor. Ele constituie un fond din care vor fi ajutati cei in cauza. Necesitatea constituirii unui astfel de fond decurge din grija statului fata de cetatenii sai, de ridicare nivelului de trai al societatii.

PRINCIPIILE SISTEMULUI PUBLIC DE ASIGURARI SOCIALE

Ø Unicitatea

Ø Obligativitate

Ø Contributivitatea

Ø Egalitatea

Ø Solidaritatea sociala

Ø Repartitia

Ø Autonomia si descentralizarea

Ø Imprescriptibilitatea dreptului la pensie

Ø Garantarea drepturilor de asigurari sociale

Ø Cetatenii sunt ocrotiti pt. toate cazurile prevazute de lege si pt. toata perioada.

Ø Mamele sunt ocrotite in mod special in perioadele de sarcina, lehuzie sau cresterea si ingrijirea copiilor

Ø Pensiile pana la un anumit nivel sunt scutite de orice impozit sau taxe

Ø Pensiile sau indemnizatiile nu pot fi cedate

SURSE DE CREARE A FONDULUI DE ASIGURARE OBLIGATORIE

contributiile pentru asigurarile sociale platite de catre agentii economici si institutiile in care isi desfasoara activitatea;

contributiile platite de catre salariati si cetateni;

contributiile platite de catre unitatile particulare bazate pe libera initiativa;

contributia agricultorilor cu gospodarii individuale;

contributia slujitorilor cultelor;

contributia persoanelor care desfasoara activitati pe baza unor conventii civile;

contributia salariatilor si pensionarilor ce merg la tratament sau in statiuni de odihna;

contributia altor persoane; alte venituri.

FORMELE DE OCROTIRE A SALARIATILOR

pensiile,

trimiterile la tratament sau odihna,

indemnizatiile si ajutoarele,

alte cheltuieli cu ocrotirea sanatatii.

PENSIILE

Pensiile - constituie principala forma de ocrotire a cetatenilor. Acest drept reprezinta sume de bani ce se acorda persoanelor ce isi inceteaza activitatea. Pensiile se acorda tuturor cetatenilor care au implinit varsta conform legii in raport de salariul pe care l-au avut (deci contributia pe care au platit-o), de vechimea in munca (numarul de ani in care au contribuit la formarea fondului), precum si de accidentele sau bolile care au dus la diminuarea sau pierderea capacitatii de munca.

PENSIA DE MUNCA LA LIMITA DE VARSTA se acorda daca persoana a implinit varsta la care se considera ca nu mai are capacitatea de munca normala si are o anumita vechime in munca.

Ø Varsta standard de pensionare este de 60 de ani pentru femei si 65 de ani pentru barbati.

Ø Atingerea acestei varste standard se va face treptat pana in 2013 prin cresterea varstei de la 55 de ani cat era pentru femei si 60 de ani cat era pentru barbati.

Ø Stagiul complet de cotizare creste de la 25 de ani, cat era, la 30 de ani pentru femei si de la 30 de ani la 35 de ani pentru barbati.

PENSIA DE INVALIDITATE se acorda persoanelor care au suferit accidente sau au contactat boli care le reduc pana la zero capacitatea de munca. Invaliditatea este de gradul I, II sau III. In cazul invaliditatii de gradul I se incadreaza persoanele care si-au pierdut total capacitatea de munca si au nevoie de ingrijire si supraveghere permanenta din partea altei persoane. In cazul invaliditatii de gradul II, se pierde total capacitatea de munca insa nu are nevoie de ajutorul altei persoane pentru a se orienta sau deplasa in spatiu. In cazul invaliditatii de gradul III, persoana pierde cel putin jumatatea din capacitatea de munca, invalidul putand presta aceeasi munca, insa cu un program redus.

PENSIA DE URMAS se acorda copiilor sau sotului sau sotiei supravietuitori, daca la data respectiva era pensionar sau avea dreptul la pensie.

Copii au dreptul la pensie de urmas pana la varsta de 16 ani, pana la 26 de ani daca isi continua studiile intr-o forma de invatamant organizat.

Sotul sau sotia supravietuitoare are dreptul la pensie de urmas pe tot timpul vietii la implinirea varstei standard de pensionare, daca durata casatoriei a fost cel putin de 15 ani.

Daca durata casatoriei este intre 10 si 15 ani, pensia se diminueaza cu 0,5% pe fiecare luna mai putin de 15 ani, respectiv cu 6% pentru fiecare an in minus.

Cuantumul pensiei de urmas este de 50% pentru un urmas, 75% pentru doi urmasi si 100% pentru trei sau mai multi urmasi.

PENSIA ANTICIPATA - se acorda asiguratilor care au depasit stagiul complet de cotizare cu cel putin 10 ani si o pot solicita cu cel mult 5 ani inainte de varsta standard. La implinirea vastei stan-dard a asiguratului, pensia se recalculeaza.

PENSIA ANTICIPATA PARTIALA - se acorda asiguratilor care au realizat stagiile complete de cotizare sau au depasit aceste stadii cu pana la 10 ani si pot solicita pensia cu cel mult 5 ani pana la varsta standard de pensionare. Pensia anticipata este diminuata conform unor tabele dupa stagiul de cotizare efectiv. La implinirea varstei standard de pensionare, pensia anticipata partiala devine pensie pentru munca depusa si se elimina diminuarile, calculandu-se ca si cand asiguratul a iesit atunci la pensie.

TRIMITEREA LA TRATAMENT BALNEO-CLIMATERIC SI DE ODIHNA - constituie o alta forma de recompensare a cetatenilor, asiguratii care cotizeaza pentru asigurarile sociale. Se acorda cu prioritate acelor cetateni care au venituri mai mici si au in ingrijire mai multi copii. De asemenea, copiii sunt trimisi in tabere pe timpul vacantelor. Costul total al trimiterilor este suportat de catre stat in proportie de pana la 75%, restul fiind acoperit de catre cetatenii respectivi.

INDEMNIZATIILE SI AJUTOARELE DE ASIGURARI SOCIALE

indemnizatii pentru prevenirea imbolnavirilor si recuperarea capacitatii de munca;

Indemniz. pt. incapacitate temporara de munca;

indemnizatii in caz de maternitate;

indemnizatii de nastere;

indemnizatii pentru cresterea si ingrijirea copiilor pana la 2 ani;

indemnizatie pentru ingrijirea copilului bolnav;

ajutor in caz de deces.

ASIGURARILE SOCIALE DE SANATATE

Principiile

Cuprinde toti cetatenii in sistemul medico-sanitar de protectie sociala.

Solidaritatea

Subsidiaritatea

Prestarea unor servicii medicale definite

Libertatea alegerii medicului de familie

Calitatea serviciilor si respectul pentru cel asigurat;

Finantarea autonoma si echilibrul financiar

Conducerea autonoma a asigurarilor de sanatate

CALITATEA DE ASIGURAT se dovedeste cu carnetul de sanatate sau cand devine salariat. Persoanele care nu sunt salariate, dobandesc calitatea de asigurat cand au platit contributia, sau, fara plata contributiei, numai:

cei care satisfac stagiul militar;

cei ce se afla in concediu medical, de sarcina sau lehuzie, sau in perioada de ingrijire a copilului;

cei ce executa o pedeapsa privativa de libertate sau arest preventiv;

cei care fac parte dintr-o familie care beneficiaza de ajutor social;

Calitatea de asigurat inceteaza:

odata cu pierderea cetateniei;

in caz de deces.

ASIGURARILE DE SOMAJ - se considera somer acea persoana care este apta de munca si a depus cerere la Fortele de Munca pentru a primi de lucru dar aceasta cerere nu a fost satisfacuta.

Fondul de somaj este constituit din contributiile angajatorilor si ale persoanelor fizice care isi desfasoara activitatea ca anga-jati; contributiile angajatilor, contributiile persoanelor care incheie contracte de asigurare pentru somaj; venituri din alte surse.

Daca totusi fondul format nu acopera cheltuielile, deficitul se va acoperi de la bugetul de stat.

Pentru a primi aceasta indemnizatie, somerul trebuie sa indeplineasca urmatoarele conditii cumulativ:

are un stagiu de cotizare de minimum 12 luni in ultimele 24 luni premergatoare inaintarii cererii;

nu realizeaza venituri sau realizeaza din activitati autorizate venituri mai mici decat indemnizatia de somaj;

nu indeplineste conditiile legale de pensionare;

este inregistrat la agentiile de ocupare a fortei de munca pe raza teritoriala unde isi are domiciliul sau resedinta si a avut locul de munca in acel loc.

INDEMNIZATIA DE SOMAJ se acorda persoanelor pe o perioada diferentiata, in functie de stagiul de cotizare, astfel:

Ø timp de 6 luni pentru persoanele cu un stagiu de cotizare de cel putin un an;

Ø timp de 9 luni pentru persoanele cu un stagiu de cotizare de cel putin 5 ani;

Ø timp de 12 luni pentru persoanele care au un stagiu de cotizare mai mare de 10 ani.

Ø Pentru persoanele din prima categorie suma de bani ce constituie indemnizatia este de 75% din salariul minim brut pe economie in vigoare la data stabilirii. Pentru persoanele din a doua si a treia categorie, este de 75% din salariul minim brut pe tara garantat la care se adauga o cota procentuala diferentiata in functie de stagiul de cotizare.

ASIGURARILE FACULTATIVE

Asigurarile facultative sunt in general asigurari de viata si asigurari de sanatate.

Asigurarile de viata sunt cele mai frecvente:

Persoanele care se asigura trebuie sa aiba intre 16 si 65 de ani. Sumele se stabilesc in functie de cererea asiguratului si in limitele prevazute de actele normative.

La calcularea primei de asigurare se are in vedere suma asigurata, durata pentru care se incheie asigurarea, precum si varsta asigura-tului. Ea este direct proportionala ca marime cu varsta asiguratului si cu suma asigurata.

ASIGURAREA DE DECES

Pe un termen limita, asiguratorul se obliga sa plateasca suma asigurata daca asiguratul va deceda in aceasta perioada. Daca nu se intampla evenimentul tragic, la expirarea contractului asiguratorul este exonerat de raspundere.

In situatia asigurarii pe viata cu termen nelimitat, dar pana la o data stabilita in functie de un eveniment, la ivirea evenimentului, asiguratul primeste suma asigurata. Pentru riscul de deces cauzat de o boala infectioasa raspunderea asiguratorului incepe la ora 24 a zilei de inceputul duratei dar nu mai devreme de 20 de zile de la ora 24 a zilei in care s-a platit prima rata de prima iar in cazul unui accident, raspunderea asiguratorului incepe dupa 24 de ore de la expirarea zilei in care s-a platit prima de asigurare.

LATA INDEMNIZATIEI

Daca decesul survine din alte cauze:

In primele 6 luni de la inceputul asigurarii se restituie primele incasate mai putin cheltuielile suportate;

Intre 6 luni si un an de la inceputul asigurarii se platesc 50% din suma asigurata;

Daca asigurarea de viata a expirat si este reinnoita, atunci in perioadele de la o luna si pana la 6 luni, daca prima rata a fost platita inainte de expirarea asigurarii precedente, se platesc 50% din suma asigurata.

Daca este in al doilea an al asigurarii se platesc 75% din suma de asigurare;.

In toate celelalte cazuri se plateste suma de asigurare intreaga.

ASIGURAREA MIXTA DE VIATA combina doua forme de asigurare, cea de deces si cea de supravietuire. Daca asiguratul inceteaza din viata, beneficiarul politei va primi suma asigurata, la care se adauga o bonificatie in functie de randamentul plasamentelor societatii de asigurare. Daca nu survine decesul in perioada pentru care a fost incheiata polita, la incetarea contractului asiguratul va primi suma subscrisa la care se adauga profitul plasamentelor si excedentele in favoarea sa. Daca asiguratul doreste sa intrerupa contractul de asigurare inainte de expirarea politei, el poate primi de la asigurator o suma numita valoare de rascumparare.

Asigurarea mixta de viata se poate incheia de catre persoane intre 16 si 65 de ani pe o perioada determinata de 5, 7, 10, 12 si 15 ani, dar nu mai mult decat pana la implinirea varstei de 75 de ani, iar persoanele care au o invaliditate mai mare de 50% nu sunt acceptate in calitatea de asigurati.

ALTE ASIGURARI DE VIATA

Asigurarea familiala mixta de viata

Asigurarea mixta de viata cu pensie de urmas

Asigurarea mixta de viata reevaluabila - valuta forte

Asigurarea de pensie suplimentara privata cu acumulare de capital si reevaluare

Asigurarea de supravietuire

Asigurarea de renta

Asigurarea de accidente

Asigurarea pentru cazurile de invaliditate temporara din boala

Asigurarea medicala pentru boli incurabile

Asigurarea familiala de accidente

ALTE ASIGURARI DE PERSOANE

Asigurarea de accidente "turist"

Asigurarea facultativa a persoanelor care se deplaseaza in strainatate

Asigurarea complexa a elevilor si studentilor

Asigurarea pentru cazurile de accidente ale calatorilor

Asigurarea de accidente a personalului profesionist navi-gant angajat, a elevilor din aeronautica civila si sportiva

Asigurarea facultativa a vanatorilor

Asigurarea de dota

Asigurarea de nuptialitate

Asigurarea de natalitate

ASIGURARI DE RISC FINANCIAR

Ø Asigurarile de credite cuprind credite interne sau externe si pt. investitii contractate de asigurat.

Ø Riscul financiar care sta la baza acestor asigurari reprezinta prejudiciul financiar ce poate aparea din cauze cum pot fi:

Ø comerciale: deteriorarea situatiei financiare a cumparatorului, astfel incat acesta ajunge in imposibilitatea de a plati furnizorului suma datorata la scadenta;

Ø generate de calamitati naturale: manifestarea unor fenomene naturale, cutremur, inundatie, alunecare de teren, furtuna, ciclon, eruptie vulcanica, etc., care pot pune pe cumparator in imposibilitatea de a plati furnizorului datoria;

Ø monetare: care se refera la riscul valutar, riscul cresterii costului de fabricatie in cazul unui export, riscul fluctuarii ratei dobanzii, care pun in imposibilitate debitorul de a mai sustine platile;

Ø politice: evenimente social-politice, independente de vointa sau solvabilitatea debitorului, care il impiedica sa-si onoreze plata.

ASIGURAREA DE CREDITE

Ø Asigurarea de credite este un contract intre o societate de asigurari si un asigurat, prin care societatea de asigurari preia riscul asupra pierderilor financiare suferite de asigurat ca urmare a insolvabilitatii sau incapacitatii de plata ale clientului sau si nu producerea unui risc sau eveniment cum este in cazul celorlalte asigurari.

Ø Pentru ca societatea de asigurari sa plateasca despagubirea trebuie indeplinite mai multe conditii:

Ø sa existe un contract de credit intre asigurat si clientul sau;

Ø sa existe obligatia girantilor de a raspunde financiar in cazul insolvabilitatii clientului asiguratului;

Ø creditul sa nu fie scadent peste durata de rambursare stabilita in functie de destinatia sumelor acordate cu titlu de imprumut;

Ø sa existe o polita complementara de credite asigurate (de viata sau de de bunuri) incheiata de catre debitor si cesionata in favoarea creditorului;

Ø riscul sa nu se fi produs din vina sau cu complicitatea asiguratului sau a unui prepus al acestuia.

Ø asigurarea se va face cu fransiza.

ASIGURAREA FACULTATIVA DE GARANTIE

¢ Este incheiat intre debitorul unui contract de credit, in calitate de asigurat si o societate de asigurari, avand ca obiect garantarea platii debitorului catre creditor, atunci cand debitorul nu-si poate indeplini obligatia de plata.

¢ Asiguratul trebuie sa indeplineasca conditiile:

¢ sa faca dovada veniturilor

¢ sa aiba giranti pentru contractul de imprumut,

¢ sa fi girat imprumutul cu bunuri sau bunurile pe care le achizitioneaza cu imprumutul,

¢ sa constituie ipoteci, daca e cazul,

¢ sa permita instantelor de judecata sa instituie sechestre asupra bunurilor asiguratului cand acesta nu achita ratele debitoare.

¢ asiguratul nu trebuie sa instraineze proprietatea sau folosinta nici unui bun de care dispune pe toata durata asigurarii.

ASIGURAREA FACULTATIVA A CREDITULUI ACORDAT PENTRU BUNURI COMERCIALE IN SISTEM LEASING

¢ Leasingul este o forma de inchiriere, realizata de societati financiare specializate, a unor bunuri de echipament catre un beneficiar care nu dispune de fonduri proprii si nu recurge la credite pentru a le cumpara.

¢ Contractul de asigurare se refera la riscul financiar de neplata de catre utilizator a ratelor de leasing aferente bunurilor care, la sfarsitul perioadei de leasing vor face obiectul cumpararii lor de catre cel ce le-a inchiriat.

¢ Contractul de asigurare se incheie in conditiile in care utilizatorul bunului are un contract de leasing de cel putin 3 ani.

¢ Daca utilizatorul are doua rate consecutive scadente si neachitate, se considera ca riscul asigurat s-a produs.

¢ Indemnizatia, conform contractului este in limita a 90% din valoarea totala a doua rate de leasing neachitate consecutiv la scadenta de catre utilizator.

¢ In termen de 90 de zile de la data cand asiguratorul a platit indemnizatia, asiguratul este obligat sa intreprinda toate demersurile pentru valorificare bunurilor, inclusiv executarea garantiilor constituite in favoarea sa, dupa care va solicita despagubirile de la cei indreptatiti.

¢ Societatea de asigurare nu acorda despagubiri pentru pagube colaterale.

¢ Dupa plata despagubirilor stabilite, asiguratorul se va subroga in toate drepturile asiguratului impotriva celor raspunzatori, pentru recuperarea sumelor pierdute.

ASIGURAREA FACULTATIVA A CREDITELOR ACORDATE PERSOANELOR FIZICE SAU JURIDICE PENTRU CUMPARAREA DE BUNURI

¢ Asiguratorul acopera pierderile financiare ale asiguratului (societatea care acorda credit unui client), rezultate din neplata sumelor datorate de catre persoanele fizice sau juridice care au beneficiat de credit comercial pentru cumpararea de bunuri cu plata amanata.

¢ La neincasarea in termen a platii facuta de client sau la doua rate consecutive neplatite de catre acesta, vanzatorul, respectiv asiguratul trebuie:

¢ sa anunte asiguratorul in termen de 15 zile

¢ sa nu incheie nici o alta intelegere cu debitorul

¢ sa remita asiguratorului orice suma recuperata

¢ sa conserve dreptul de regres al asiguratorului

¢ Despagubirea se acorda numai pentru riscurile financiare rezultate din creditele acordate clientilor ce au fost nominalizati in contractul de asigurare.

¢ Societatea de asigurari nu acorda despagubiri in cazul unor astfel de contracte pentru:

¢ riscuri generate de forta majora

¢ evenimente legate de riscul de razboi

¢ efecte ale energiei atomice

¢ orice alte riscuri ce pot fi acoperite prin alte tipuri de asigurari;

¢ frauda, bancruta frauduloasa

¢ Asiguratorul isi rezerva dreptul de a se subroga in dretul asiguratului pentru recuperarea pierderilor suferite in cazul ivirii riscului asigurat.

ASIGURAREA SI GARANTAREA CREDITELOR DE EXPORT

q Realizarea unei investitii de catre societatile de productie necesita sume mari de bani, care nu pot fi obtinute imediat prin forte proprii; atunci ele vor angaja credite ce trebuie esalonate ca plata, in timp.

q Asemenea situatii sunt forte riscante, ducand nu numai la falimentul intreprinderii dar chiar la destabilizarea economica a tarii.

q Asigurarea se poate face de catre impor-tatorul care doreste sa cumpere bunuri de o valoare foarte mare, de exemplu pentru investitii, si nu dispune de suma necesara.

q Garantarea se face pentru exportatorul din acest caz.

RISCURI ASIGURATE PENTRU CREDITELE DE EXPORT

¢ incasarea cu intarziere a contravalorii marfurilor;

¢ neincasarea contravalorii marfurilor livrate pe credit;

¢ refuzul cumparatorului de a prelua marfa ajunsa la destinatie;

¢ denuntarea contractului de catre cumparator in timpul derularii procesului de productie al acesteia;

¢ avarierea sau distrugerea marfurilor in timpul fabricatiei sau al transportului;

¢ imposibilitatea repatrierii masinilor si utilajelor deplasate cu scopul de a realiza lucari in strainatate;

¢ raspunderea civila fata de terti in legatura cu contractul de export;

MASURI IN VEDEREA IMBUNATATIRII RAPORTULUI DINTRE PRIMELE INCASATE SI INDEMNIZATIILE DATORATE

v s-au stabilit noi plafoane de credite;

v s-a diminuat nivelul indemnizatiilor,majorand corespunzator, fransiza;

v s-a prelungit termenul la care plata indemnizatiei de asig. devine exigibila;

v s-au majorat primele de asigurare percepute;

v s-a restrand sfera de asigurare;

v s-a intensificat colaborarea cu marii asiguratori privati internationali, pentru limitarea consecintelor negative ale riscurilor politice asigurate.

DIVERSE CONTRACTE DE ASIGURARE DE CREDITE IN FUNCTIE DE PROTECTIA ACORDATA

-polita specifica, atunci cand este protejat un singur cumparator, pentru o singura tranzactie;

-polita revolving, atunci cand livrarile catre client capata un caracter de regularitate si se mentin la un anumit nivel;

-polita globala, cand se refera la mai multe contracte de comert exterior din tari diferite.

REASIGURARILE

Reasigurarile apar ca o necesitate de sustinere a asigurarilor.

Cauze:

riscuri de proportii

nu poate refuza o asigurare chiar daca depaseste niv.de risc

In acest caz divizeaza nivelul de risc, trecandu-l pe seama unei soc. de reasigurare.

Reasigurarile sunt intelegeri intre societatile de reasi-gurari si societatile de asigurari impotriva pericolului insolvabilitatii sau a reducerii capacitatii lor financiare, prin care societatile de asigurari directe cedeaza o parte din primele de asigurare incasate in schimbul preluarii de catre societatile de reasigurare a unei parti din riscul asumat de ele sau chiar a intregului risc.

Ø Societatea de asigurari incheie mai multe contracte de asigurare, dupa care, calculandu-si riscul de pierdere ea cedeaza o parte din primele de asigurare in schimbul promisiunii ca, la aparitia raspunderii pentru o despagubire mai mare decat si-o poate permite, sa fie ajutat de catre reasigurator.

Ø Intre contractul de asigurare si cel de reasigurare exista similitudini:

¢ reasiguratul din contractul de reasigurare este asiguratorul din contractul de asigurare;

¢ contractul de reasigurare si contractul de asigurare au aceeasi durata; cand inceteaza contractul de asigurare, inceteaza si contractul de reasigurare;

¢ obiectul contractului de asigurare face si obiectul contractului de reasigurare;

¢ contractul de reasigurare nu se poate incheia pentru o raspundere mai mare a reasiguratorului in contractul de reasigurare decat a asiguratorului din contractul de asigurare;

¢ contractul de asigurare si cel de reasigurare sunt incheiate separat, asiguratul din contractul de asigurare nu are nici o raspundere con-tractuala fata de reasiguratorul din contractul de reasigurare.

Ø Asiguratul poate emite pretentii numai in fata asiguratorului, nu si in fata reasiguratorului. Daca asiguratorul nu-si poate onora raspunderea fata de asigurat, reasiguratorul va raspunde numai fata de asiguratorul initial si numai in limita raspunderii din clauzele contractuale.

Ø Reasiguratorul va raspunde in fata asiguratului numai daca in contractul de reasigurare se prevede acest lucru in mod expres sau daca, prin falimentul asiguratorului care este reasigurat in contractul de reasigurare, reasiguratorul va prelua activele acestuia si deci si raspunderea acestuia fata de asiguratul initial.

Ø Despagubirea pe care o va plati reasiguratorul, fie ca e totala sau partiala conform contractului, va fi suportata numai pentru raspunderea pe care si-a asumat-o asiguratorul in contractul de asigurare.

RINCIPIILE REASIGURARII

interesul asigurabil (exista din momentul incheierii contractului de asigurare)

principiul celei mai bune credinte (informatiile pe care le da asig. trebuie sa fie reale)

principiul despagubirii (chiar pt. un contr de asig. de viata, pt. reasigurator e tot o despagubire)

existenta subiectului reasigurarii (daca exista raspunderea reasiguratului pt. asigurat)

CONTRACTUL DE REASIGURARE

Este un act juridic, incheiat intre un reasigurator - care este o societate de reasigurare sau de asigurare foarte mare care incheie si reasigurari - si un reasigurat, care intotdeauna este o persoana juridica si anume o societate de asigurari care doreste sa isi disipeze riscurile pentru asigurarile pe care le-a incheiat sau le va incheia, in asa fel incat sa se poata mentine financiar

CARACTERUL CONTRACTULUI

consensual ( se incheie cu acordul de vointa al partilor asupra clauzelor contractuale)

sinalagmatic (partile isi iau obligatii reciproce si independente)

executare succesiva mai intai reasiguratul va plati prima de reasigurare, dupa care, la ivirea riscului, reasiguratorul va plati indemnizatia)

oneros (fiecare parte urmareste obtinerea unei contraprestatii)

aleatoriu (riscul se poate produce sau nu)

de adeziune (clauzele contractuale sunt elaborate numai de una dintre parti, cealalta adera sau nu)

elementul de extraneitate (partile au sedii in tari diferite sau riscul se petrece pe teritoriu strain)

CONDITII DE VALIDITATE

Partile contractante trebuie sa aiba capacitatea de a incheia un contract.

Trebuie sa existe vointa partilor.

Trebuie sa existe o oferta de reasigurare si o acceptare a ei.

Sa existe obiectul contractului.

Obiectul contractului trebuie sa fie posibil si licit.

Ø Contractele de reasigurare sunt concepute pentru fiecare reasigurare in parte, tinandu-se seama de natura si marimea riscului, de interesul partilor si de domeniul de activitate la care se refera.

Ø Forma scrisa a contractului face posibila determinarea cu precizie a momentului incheierii contractului, a intrarii in vigoare, a inceputului si incetarii raspunderii reasiguratului, a drepturilor si obligatiilor partilor.

CLAUZE CONTRACTUALE

CONTRACTUL DE REASIGURARE OBLIGATORIU

Asiguratorul se obliga sa cedeze iar reasiguratorul sa accepte categoriile de riscuri prevazute in contract, conform proportiilor si conditiilor stabilite.

Se precizeaza limitele teritoriale si domeniile ec. in care asiguratorul urmeaza sa opereze subscrieri precum si riscurile admise de asigurare.

Se mentioneaza expres riscurile care nu sunt acceptate in mod automat in reasigurare.

O clauza care prevede ca reasiguratorul imparta-seste soarta asiguratorului, devenit reasigurat.

Deciziile luate de asigurator produc efecte atat pentru reasigurat (cedent) cat si pentru reasigurator.

CONTRACTUL DE REASIGURARE FACULTATIV

¢ In baza contractului de reasigurare facultativ, reasiguratul poate propune si reasiguratorul poate sa accepte sau nu reasigurarea.

¢ Asiguratorul este obligat sa il instiinteze pe reasigurator de fiecare risc individual (contract) pe care doreste sa-l reasigure.

¢ Asiguratorul transmite reasiguratorului oferta sa de cedare in reasigurare a riscurilor pe care intentioneaza sa le contracteze.

¢ Asiguratotul original, respectiv reasiguratul, este avantajat prin faptul ca isi poate pastra pe contul sau asa-zisele riscuri "bune", oferindu-i reasiguratorului posibilitatea de a alege doar din lista riscurilor asa-zise "rele".

CONTRACTUL DE REASIGURARE MIXT

¢ Se particularizeaza prin aceea ca reasiguratul are libertatea sa cedeze sau nu anumite riscuri in reasigurare, in timp ce reasiguratorul este obligat sa le accepte.

¢ Imbina particularitatile celor doua tipuri de contracte precedente in sensul ca alegerea riscurilor este facultativa pentru reasigurat si obligatorie pentru reasigurator.

¢ In contract se prevad expres riscurile care se reasigura si se stabileste nivelul minim al retinerii de catre reasigurat.

REASIGURAREA PROPORTIONALA

Dupa modul de repartizare a riscurilor intre asiguratorul devenit reasigurat si reasigurator, reasigurarile se clasifica in reasig. proportionale si reasigurari neproportionale.

Reasigurarile proportionale se caracterizeaza prin faptul ca raspunderea partilor se stabileste sub forma unui raport, a unei proportii, fata de suma asigurata.

Imbraca mai multe forme:

cota-parte,

excedent de suma asigurata,

proportionala mixta,

pe baza de pool

REASIGURAREA PROPORTIONALA COTA-PARTE

Reasiguratorul, consimte sa preia in reasigurare o anumita proportie (sau procent) din fiecare risc acceptat de compania cedenta prin contractul initial de asigurare, suportand proportional toate daunele in schimbul aceleiati proportii din toate primele directe mai putin comisionul de reasigurare.

In cazul contr.de reasig. facultativ, reasiguratorul participa cu cote parti din suma asigurata numai pentru riscurile acceptate de el din propunerile reasiguratului. In cazul contr. de reasigurare obligatoriu, reasiguratul este obligat sa participe cu cota-parte asumata in cazul tuturor riscurilor din contract.

Proportionalitatea se refera nu numai la suma asigurata (raspund. reasigurator.) ci si la repartizarea primelor de asigurare si a daunelor inregistrate.

REASIGURAREA PROPORTIONALA EXCEDENT DE SUMA ASIGURATA

Reasiguratul stabileste anticipat, sub forma unei sume fixe, retinerea sa proprie iar excedentul este cedat reasiguratorului.

Cota de retinere a societatii cedente se stabileste in raport de:

capacitatea companiei cedente; gradul riscului asigurat;

calitatea si situatia riscurilor subscrise;

componenta portofoliului;

frecventa si intensitatea evenimentelor de acelasi fel asigurate.

REASIGURAREA PROPORTIONALA MIXTA

Este un contract care imbina elementele reasigurarii cota-parte cu reasigurarea excedent de suma.

Reasiguratul cedeaza in reasigurare riscuri individuale din care retine pe cont propriu o anumita parte iar restul il cedeaza in sistemul cota-parte.

Acest sistem ii avanatajaza pe reasiguratorii care participa la sectiunea cota-parte, deoarece ei vor dispune de un portofoliu la fel de diversificat ca si cel al reasiguratului si ii dezavantajaza pe reasiguratorii din sectiunea excedent de suma.

Datorita neajunsurilor pe care le implica acest fel de reasigurare, ea este mai putin utilizata in practica internationala.

REASIGURAREA PE BAZA DE POOL

Uniunea unor societati de reasigurare in vederea acoperirii unor riscuri deosebite sau a unui complex de riscuri din anumite ramuri de asig. = asig.pe baza de pool

Membrii pool ului depun toata prima sau numai o parte a ei pentru o categorie speciala de reasig., intr-un fond comun si impart daunele in aceeasi proportie sau intr-o proportie convenita. Cheltuielile si profiturile se impart in acelasi mod.

Reasigurarea pe baza de pool a fost generata de necesitatea acoperirii unor riscuri speciale de proportii foarte mari.

Totodata pool-ul poate conduce la cresterea costului reasigurarii intrucat acesta, prin definitie, restrange sfera de concurenta.

REASIGURAREA NEPROPORTIONALA

Cand se produc daunele, reasiguratorul nu imparte soarta reasiguratului.

Se bazeaza pe repartizarea rezultatelor care de cele mai multe ori este foarte selectiva.

Reasiguratorul participa numai la acoperirea daunelor ce depasesc o anumita limita valorica stabilita de reasigurat si retinuta de el in raspundere proprie.

Se practica mai ales pentru incendii, explozii, asigurarile din aviatie, catastrofe naturale, acci-dente de mari proportii.

REASIGURAREA NEPROPORTIONALA EXCEDENT DE DAUNA

Este folosita pentru riscuri mari sau foarte mari, in asig. maritime, aviatie, ori accidente catastrofale.

Asiguratorul (reasiguratul) stabileste o limita in suma absoluta, pentru care va raspunde in contr. de asig. , care se numeste prioritate sau fransiza. Reasiguratorul va plati numai sumele mai mari decat fransiza.

Suma pt. care raspunde asiguratorul este impartita in parti, pe care reasiguratul le cedeaza in reasigurare diferitilor reasiguratori.

Reasiguratul isi constituie o protectie substantiala, cedand un volum relativ redus din primele subscrise si totodata raspandind riscurile pe o arie mai mare.

Poate fi "pe baza de risc" sau "pe baza de intamplare".

CONTRACT de reasigurarea neproportionala excedent de dauna pe "BAZA DE RISC"

Daca riscul a produs paguba, sau daca riscul a cauzat partea de paguba ce se incadreaza in layer - (fransiza stabilita), incepe raspunderea reasiguratorului.

Se ia insa in considerare separat fiecare contract si se calculeaza riscul pentru fiecare.

In cazul in care la fiecare contract, raspunderea asiguratorului (reasigurat) este sub limita stabilita, chiar daca pe total este mai mare decat limita, societarea de reasigurare nu raspunde.

CONTRACT DE REASIGURAREA NEPROPORTIONALA EXCEDENT DE DAUNA PE "BAZA DE INTAMPLARE"

Stabilirea raspunderii reasiguratorului se va face luandu-se in considerare marimea daunei pe total intamplare, chiar daca aceasta raspundere se refera la mai multe contracte, la fiecare din ele raspunderea fiind sub limita stabilita anterior.

Reasiguratorul va suporta partea sa de dauna, adica suma care depaseste fransiza.

AVANTAJE

Compania cedenta acopera daunele mari ce i-ar putea crea dificultati financiare, reducandu-si raspunderea la limita monetara considerata optima pentru capacitatea sa.

Reasiguratorul nu este raspunzator pentru daunele mici.

Gestionarea contractelor este foarte simpla.

Fiind un risc catastrofal, frecventa este redusa.

Ca dezavantaj, este relativ dificil de determinat nivelul primei de reasigurare.

REASIGURAREA NEPROPORTIONALA "EXCEDENT DE RATA A DAUNEI"

¢ Reasiguratorul suporta daune numai daca pierderea totala a reasiguratului pentru un an, depaseste o suma prestabilita sau un anumit procent din primele incasate.

¢ Raspunderea reasiguratorului se extinde la acumularea de daune datorita dimensiunii si frecventei aparitiei lor.

¢ Determinarea marimii procentuale a raspunderii reasiguratului se face pe baza ratei daunei, respectiv a raportului procentual dintre volumul daunelor anuale si volumul anual al primelor de reasigurare.

¢ Contractul "excedent de rata a daunei" functionneaza si se administraza similar contractului "excedent de dauna".

REASIGURAREA NEPROPORTIONALA "OPRIRE DE DAUNA"

Reasiguratul va stabili un procent din dauna produsa raportat la primele incasate.

Daca procentul e de 80% si rata e 70%, soc.de reasig. nu v-a plati. Daca e 120%, va plati 40%.

Reasiguratorul va conveni insa si o limita absoluta: de exemplu va raspunde 40% dar nu mai mult decat o limita absoluta, de ex. 2 mil.euro.

Problema este calculul primei: . Ca = (D/Px%)x 100

Ca este costul ardeii;

D este volumul daunelor

P este volumul primelor

% este procentul de raspundere pe care si l-a asumat reasiguratul

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2590

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved