| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

SISTEMUL DE PENSII DIN ROMANIA: PREZENT SI PERSPECTIVE

Dreptul la pensie ocupa un loc esential in modelul nostru de stat social. Recunoasterea de ansamblu a dreptului angajatilor de a dispune de timp liber, de a trai catre sfirsitul vietii asa cum isi doresc, fara a fi obligati sa-si asigure veniturile prin munca, toate acestea constituie unul dintre cele mai consistente semne de progres social in secolul XX. Aceasta posibilitate, altadata rezervata doar claselor privilegiate, este astazi deschisa pentru orice cetatean, la sfirsitul carierei sale. Sistemul a facut din acesta posibilitate un drept neconditionat si colectiv, nu o simpla optiune posibila doar pentru cei mai prevazatori. El exprima o solidaritate care se exerseaza intre membrii unei generatii si intre generatii.

I. Alcatuirea sistemului de pensii din Romania

Sistemul de pensii se bazeaza pe 3 piloni :

Pilonul I : Componenta obligatorie, administrata public - sistemul public de pensii care are in vedere dictonul "platesti pe masura ce esti platit engleza, pay-as-you-go'), poate fi impus prin lege sau poate fi de tipul beneficiu definit (cadrul juridic fiind reglementat prin Legea nr.19/2000, referitor la pensiile publice).

Pilonul II: Componenta obligatorie, administrata privat - cuprinde provizioanele ocupationale pentru pensii (legate de locul de munca) care de obicei sunt dinainte constituite. Pensiile sunt gestionate de fonduri de pensii independente sau afiliate, prin contracte grup de asigurari de viata sau chiar de companii , acestea formandu-si rezerve (cadrul juridic fiind reglementat prin Legea nr.411/2004 care va intra in vigoare de la 1 ianuarie 2006, iar sistemul de pensii private va deveni functional de la 1 ianuarie 2008).

~ Pilonul III: Componenta facultativa, administrata privat - consta in economii individuale voluntare gestionate de asiguratori, fonduri mutuale, societati de investitii sau chiar de indivizii insisi. In general este de tip contributie definita si de cele mai multe ori se bucura de taxe privilegiate ( cadrul juridic fiind reprezentat de Legea nr. 249/2004, care reglementeaza pensiile ocupationale).

In sistemul multipilon, pensiile publice ofera o pensie de baza, minimala, care este completata de catre Pilonii II si III, avand totodata si un pronuntat rol social, de redistribuire a veniturilor.

Ca si regula , un amestec echilibrat al celor trei piloni reprezinta cea mai buna solutie si face posibila beneficierea de avantajele tuturor celor trei sisteme , de asemenea permite distribuirea riscurilor. Marimea lor optimala depinde de sistemul de pensii existent, de preferintele contribuabililor, de considerentele pietei de capital etc.

II. Tipuri de pensii

Pensia pentru limita de varsta

Pensia pentru

limita de varsta se acorda asiguratilor care indeplinesc, cumulativ, la data

pensionarii, conditiile privind varsta standard de pensionare si stagiul minim

de cotizare realizat in sistemul public.

Varsta standard de pensionare

este de 60 de ani pentru femei si 65 de ani pentru barbati. Atingerea varstei

standard de pensionare se va realiza in termen de 13 ani de la data intrarii in

vigoare a legii, prin cresterea varstelor de pensionare, pornindu-se de la 57

de ani pentru femei si de la 62 de ani pentru barbati.

Stagiul minim de cotizare atat pentru femei, cat si pentru barbati este de 15

ani. Cresterea stagiului minim de cotizare de la 10 ani la 15 ani se va realiza

in termen de 13 ani de la data intrarii in vigoare a legii.

Stagiul complet de cotizare este de 30 de ani pentru femei si de 35 de ani

pentru barbati. Atingerea stagiului complet de cotizare se va realiza in termen

de 13 ani de la data intrarii in vigoare a legii, prin cresterea acestuia,

pornindu-se de la 25 de ani pentru femei si de la 30 de ani pentru barbati.

Pensia anticipata

Pensia anticipata se acorda, cu cel mult 5 ani inaintea implinirii varstei standard de pensionare, asiguratilor care au depasit stagiul complet de cotizare cu cel putin 10 ani.

Pensia anticipata partiala

Pensia anticipata partiala se acorda, cu cel

mult 5 ani inainte de implinirea varstei standard de pensionare, asiguratilor

care au realizat sau au depasit stagiul complet de cotizare cu cel mult 10 ani .

La implinirea varstelor standard de

pensionare prevazute de lege, pensia anticipata devine pensie pentru limita de

varsta si se recalculeaza prin adaugarea perioadelor asimilate si a

eventualelor stagii de cotizare realizate in perioada de anticipare.

Cuantumul pensiei anticipate partiale

se stabileste din cuantumul pensiei pentru limita de varsta, prin diminuarea

acestuia in raport cu stagiul de cotizare realizat peste stagiul complet de

cotizare si cu numarul de luni cu care s-a redus varsta standard de pensionare.

Pensia de invaliditate

Au dreptul la pensie de invaliditate

asiguratii care si-au pierdut total sau cel putin jumatate din capacitatea de

munca, din cauza: accidentelor de munca, bolilor profesionale si tuberculozei;

bolilor obisnuite si accidentelor care nu au legatura cu munca.

In raport cu cerintele locului de

munca si cu gradul de reducere a capacitatii de munca, invaliditatea este: de

gradul I, caracterizata prin pierderea totala a capacitatii de munca, a

capacitatii de autoservire, de autoconductie sau de orientare spatiala,

invalidul necesitand ingrijire sau supraveghere permanenta din partea altei

persoane; de gradul II, caracterizata prin pierderea totala a capacitatii de

munca, cu posibilitatea invalidului de a se autoservi, de a se autoconduce si

de a se orienta spatial, fara ajutorul altei persoane; de gradul III,

caracterizata prin pierderea a cel putin jumatate din capacitatea de munca,

invalidul putand sa presteze o activitate profesionala.

Incadrarea sau neincadrarea intr-un

grad de invaliditate se face prin decizie, emisa de medicul specializat in

expertiza medicala si recuperarea capacitatii de munca.

La implinirea varstei standard

prevazute de lege pentru obtinerea pensiei pentru limita de varsta beneficiarul

pensiei de invaliditate poate opta pentru cea mai avantajoasa dintre pensii.

Pensia de urmas

Au dreptul la pensie de urmas copiii

si sotul supravietuitor, daca persoana decedata era pensionar sau indeplinea

conditiile pentru obtinerea unei pensii.

Copiii au dreptul la pensie de urmas:

pana la varsta de 16 ani; daca isi continua studiile intr-o forma de invatamant

organizata potrivit legii, pana la terminarea acestora, fara a depasi varsta de

26 de ani; pe toata durata invaliditatii de orice grad.

Sotul supravietuitor are dreptul la pensie de

urmas pe tot timpul vietii, la implinirea varstei standard de pensionare, daca

durata casatoriei a fost de cel putin 15 ani.

In cazul in care durata casatoriei

este mai mica de 15 ani, dar de cel putin 10 ani, cuantumul pensiei de urmas

cuvenit sotului supravietuitor se diminueaza cu 0,5% pentru fiecare luna,

respectiv 6,0% pentru fiecare an de casatorie in minus.

Cuantumul pensiei de urmas se

stabileste, prin aplicarea unui procent asupra punctajului mediu anual realizat

de sustinator, in functie de numarul urmasilor indreptatiti, astfel: pentru un

singur urmas - 50%; pentru 2 urmasi - 75%; pentru 3 sau mai multi urmasi - 100

Indemnizatie pentru incapacitate temporara de

munca, cauzata de boli obisnuite sau de accidente in afara muncii, boli

profesionale si accidente de munca

Asiguratii beneficiaza de concediu medical si de indemnizatie daca dovedesc

incapacitatea temporara de munca printr-un certificat medical, eliberat conform

reglementarilor in vigoare.

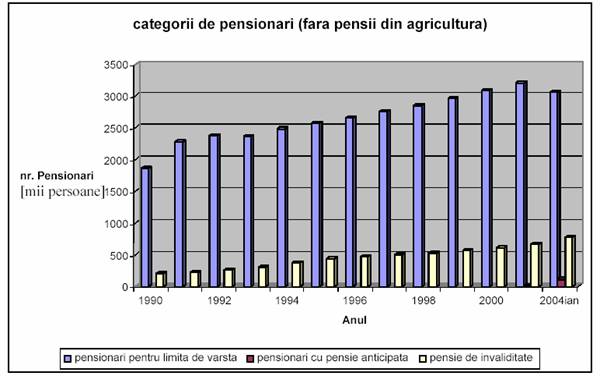

Prin cresterea artificiala a numarului de pensionari datorita invaliditatii ("pe caz de

boala" in limbajul populatiei), multe dintre ele suspecte, frauduloase dar nedepistate si astfel

neanulate din cauza deficitului de control si de sanctiuni in sistemul de asigurari. In prezent,

805.000 persoane (13% din total pensionari) sunt pensionate pentru invaliditate. Surprinde ponderea foarte mare a celor cu invaliditate de gradul II (73%), mult mai mica decat a celor

cu gradul III, respectiv gradul I.

Tabelul 1

punctaj mediu anual Valoarea unui

Pensia = realizat de asigurat x punct de pensie

in perioada de cotizare din luna pensionarii

(Pma) (Vpp)

Pma = suma punctelor lunare realizate intr-un an : 12 luni

![]()

Daca CNS a comunicat doar Smb anual realizat atunci:

![]()

Pma £ 3 (Punctajul mediu anual nu poate fi mai mare de 3 puncte intr-un an calendaristic)

Punctajul anual realizat pana la 1.04.2001 nu este supus plafonarii menbtionate mai sus.

Asiguratii care, dupa indeplinirea conditiilor de pensionare pentru limita de varsta continua sa contribuie la sistemul public de pensii, beneficiaza de majorarea punctajului realizat cu 0,3% pentru fiecare luna, respectiv cu 3,6 % pentru fiecare an suplimentar.

Valoarea unui punct de pensie = k x Usmbe

Valoarea coeficientului k £ 50 % Smbe se stabileste anual prin legea bugetului asigurarilor sociale de stat

Usmbe = ultimul salariu mediu brut pe economie, comunicat de CNS, la data intrarii in vigoare a legii bugetului asigurarilor sociale de stat.

Se calculeaza de CNPAS la data intrarii in vigoare a legii bugetului asigurarii de stat si se actualizeaza in functie de posibilitatile financiare, in cursul executiei bugetare, prin indexare trimestriala cu un procent care sa acopere cu pana la 100% rata inflatiei.

Incepand cu 1.09.2001 valoarea actualizata a unui punct de pensie = 1.762.482 lei

IV. Organizarea sistemului public de pensii

Sistemul public de pensii se organizeaza si functioneaza avand ca principii de baza:

-principiul unicitatii, potrivit caruia statul organizeaza si garanteaza sistemul public bazat pe aceleasi norme de drept;

-principiul egalitatii, care asigura tuturor participantilor la sistemul public, contribuabili si beneficiari, un tratament nediscriminatoriu in ceea ce priveste drepturile si obligatiile prevazute de lege;

-principiul solidaritatii sociale, conform caruia participantii la sistemul public isi asuma reciproc obligatii si beneficiaza de drepturi pentru prevenirea, limitarea sau inlaturarea riscurilor sociale prevazute de lege;

-principiul obligativitatii, potrivit caruia persoanele fizice si juridice au, conform legii, obligatia de a participa la sistemul public, drepturile de asigurari sociale exercitandu-se corelativ cu indeplinirea obligatiilor;

-principiul contributivitatii, conform caruia fondurile de asigurari sociale se constituie pe baza contributiilor datorate de persoanele fizice si juridice, participante la sistemul public, drepturile de asigurari sociale cuvenindu-se pe temeiul contributiilor de asigurari sociale platite;

-principiul repartitiei, pe baza caruia fondurile realizate se redistribuie pentru plata obligatiilor ce revin sistemului public, conform legii;

-principiul autonomiei, bazat pe administrarea de sine statatoare a sistemului public, conform legii.

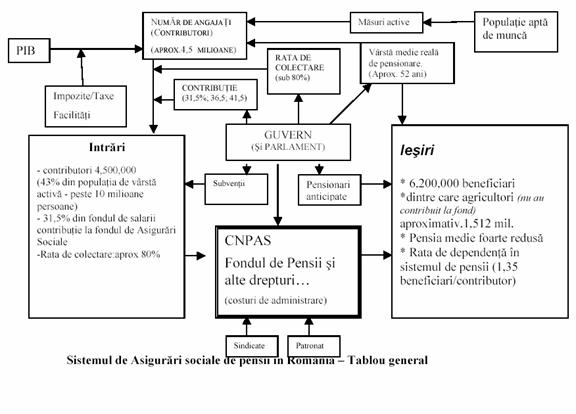

Asigurati In sistemul public sunt asigurate,

in conditiile prezentei legi, persoanele fizice, denumite in continuare

asigurati.

Asiguratii pot fi cetateni romani, cetateni ai altor state sau apatrizi, pe

perioada in care au, conform legii, domiciliul sau resedinta in Romania.

Asiguratii au obligatia sa plateasca contributii

de asigurari sociale si au dreptul sa beneficieze de prestatii de asigurari

sociale, conform prezentei legi.

Contributia se plateste de obicei lunar, dar se poate face si anticipat, pe o perioada de cel mult 12 luni, calculata de la data la care se face plata.

In aceste situatii, stagiul de cotizare este corespunzator timpului efectiv parcurs in interiorul perioadei pentru care s-a efectuat plata.

In sistemul public sunt asigurate obligatoriu, prin efectul legii:

-persoanele care desfasoara activitati pe baza de contract individual de munca si functionarii publici;

-persoanele care isi desfasoara activitatea in functii elective sau care sunt numite in cadrul autoritatii executive, legislative ori judecatoresti, pe durata mandatului, precum si membrii cooperatori dintr-o organizatie a cooperatiei mestesugaresti, ale caror drepturi si obligatii sunt asimilate, in conditiile prezentei legi, cu ale persoanelor prevazute la pct. I;

-persoanele care beneficiaza de drepturi banesti lunare, ce se suporta din bugetul asigurarilor pentru somaj, in conditiile legii, denumite in continuare someri;

-persoanele care realizeaza un venit brut pe an calendaristic, echivalent cu cel putin 3 salarii medii brute, si care se afla in una dintre situatiile urmatoare:

a) asociat unic, asociati, comanditari sau actionari;

b) administratori sau manageri care au

incheiat contract de administrare sau de management;

c) membri ai asociatiei familiale;

d) persoane autorizate sa desfasoare

activitati independente;

e) persoane angajate in institutii internationale,

daca nu sunt asiguratii acestora;

f) alte persoane care realizeaza venituri

din activitati profesionale;

persoanele care realizeaza prin cumul venituri brute pe an calendaristic, echivalente cu cel putin 3 salarii medii brute, si care se regasesc in doua sau mai multe situatii prevazute mai sus.

Se pot asigura in sistemul public, pe baza de contract de asigurare sociala, in conditiile prezentei legi, persoanele care nu se regasesc in situatiile prevazute mai sus, cele care nu se afla in plata unor prestatii de asigurari sociale in sistemul public, precum si cele care nu sunt asigurate in alte sisteme de asigurari sociale, neintegrate in sistemul public.

V. Alternativele privind organizarea sistemului de pensii

Rolul sistemului de pensii este de a transfera resurse de la generatia actualmente

activa catre generatia retrasa din activitate. In esenta, exista doua modalitati prin care

se poate realiza acest lucru. In sistemele bazate pe acumularea de fonduri, pensia

rezulta din contributiile depuse de catre respectivul beneficiar in timpul perioadei sale

de activitate. In sistemul 'pas cu pas' (numit de unii autori al 'transferurilor in flux' ), pensionarii de astazi sunt platiti din contributiile actualilor angajati, care se bazeaza pe promisiunea ca, la randul lor, vor primi o pensie din contributiile generatiei urmatoare.

In primul caz, contributiile beneficiarului sunt investite de fondul de pensii. In momentul iesirii la pensie, suma acumulata prin aceste investitii este transformata intr-o anuitate - o suma care va fi platita periodic pe tot parcursul vietii beneficiarului.

Apar aici trei variabile importante: marimea contributiei si rata de rentabilitate, investitiilor fondului, care impreuna determina valoarea sumei acumulate, si rata anticipata a rentabilitatii nominale (dependenta de rata anticipata a inflatiei si de cea a rentabilitatii reale), pe baza careia suma acumulata este transformata in pensie (anuitate).

Exista astfel doua tipuri de pensii bazate pe acumularea de fonduri. In cazul planurilor de pensii cu contributii definite, singurul element stabilit in avans este marimea contributiei, beneficiarul urmand a suferi atat riscul legat de investitiile fondului de pensii, cat si pe cel legat de inflatia viitoare. In cazul planurilor cu beneficii definite, organizate de obicei la nivelul unei companii sau al unei ramuri industriale, pensia este o parte definita din salariul (de obicei din ultimii ani de activitate) beneficiarului. Astfel, riscul legat de investitii este suportat de fondul de pensii, dar beneficiarul continua sa suporte riscul legat de inflatie.

Planurile de pensii bazate pe acumularea de fonduri pot fi atat publice (ex. Singapore), cat si private (ex. Chile). In contrast, sistemele de pensii "pas cu pas" sunt obligatoriu publice, deoarece se bazeaza pe promisiunea ca pensiile pentru actuala generatie de lucratori va fi platita prin taxarea generatiei viitoare. Valoarea pensiei nu are neaparat legatura cu valoarea contributiei. Exista sisteme in care pensia reprezinta o suma fixa, indiferent de sumele cu care a contribuit beneficiarul. Aceasta este pensia de baza pensia minimala, intalnita de exemplu in Marea Britanie. Exista de asemenea posibilitatea ca valoarea pensiei sa difere in functie de dimensiunea contributiei, cum este cazul in Germania sau Benelux.

Toate sistemele de pensii existente pot fi reduse la combinatii ale celor doua abordari principale. O varianta populara in prezent este o pensie minima asigurata prin sistemul 'pas cu pas', suplimentata de o pensie privata bazata pe contributia asiguratului. Acesta este modelul pilonilor ce se preconizeaza a fi implementat in Romania, la recomandarea Bancii Mondiale. Primul pilon este vechiul sistem 'pas cu pas', cel de al doilea este o pensie obligatorie bazata pe contributia in fonduri private, iar cel de al treilea este o pensie privata voluntara

VI. Sistemul privat de pensii

Autoritatile in materie pregatesc

lansarea pensiilor private propriu-zise (cu participare facultativa),

asa-numitul "pilon trei" al unui sistem complet de pensii intr-o economie de

piata. Lansarea este binevenita, cel putin din doua motive: sistemul public de

pensii (asa-numitul "pilon unu") este in criza, careia este greu sa i se

gaseasca o rezolvare, iar asa-numitul "pilon doi", respectiv sistemul de pensii

administrate privat (cu participare obligatorie) ramane inca o perspectiva,

poate nu indepartata, dar totusi o perspectiva, avand in vedere multiplele

probleme pe care le pune. Cu alte cuvinte, functionarea unui sistem de pensii

private propriu-zise ar putea fi un exercitiu util pentru operationalizarea

viitoare a "pilonului doi", dincolo de faptul ca, pentru participanti (adica

pentru cei dispusi a contribui), ar putea fi un ajutor in completarea castigurilor

din pensia de la sistemul public la retragerea din activitate.

In mod salutar, pensiile private

("pilonul trei") ar urma sa inlocuiasca asa-numitele "pensii ocupationale",

lansate pe vremea guvernarii pesediste mai mult ca mijloc de fentare a

introducerii celor doua piloane de pensii private, pentru a caror introducere

s-au facut sistematic presiuni externe si a caror existenta creeaza o piata

necesara, ce lipseste acum Romaniei: cea a fondurilor de pensii private, care,

in atatea economii de piata, constituie cel mai important instrument de

economisire pe termen lung si, prin incidenta, cel mai mare investitor pe

termen lung. Luand in considerare necesitatea acestei piete, proiectul de lege

avansat prevede, in mod corect, deduceri fiscale pentru participanti in contul

contributiilor lor la sistemul de pensii private.

Din punct de vedere operational,

"pensiile ocupationale" se bazeaza pe aceleasi principii de functionare ca si

pensiile private ("pilonul trei"), putand fi considerate ca un caz particular

al celor din urma. Participarea la sistemul de pensii ce se constituie nu este

obligatorie, ci voluntara, facultativa. Banii stransi alimenteaza un fond, care

este gestionat de o societate de administrare, desemnata prin licitatie, cu respectarea

unor criterii de bonitate, forta financiara si garantii solide in operare

pentru securitatea asiguratilor. Dupa o perioada de cotizare (de regula 20 de

ani), se obtine dreptul la o pensie completa. Potrivit unei scheme de cotizare

pe o perioada mai mica (de pilda 10 ani) se pot obtine pensii evident mai

reduse. Diferenta este ca pensiile private sunt deschise tuturor, in timp ce

"pensiile ocupationale" sunt limitative, depinzand de acordul patronatelor si

sindicatelor dintr-o structura anume de a se organiza un sistem de pensii

pentru angajatii structurii respective.

Lansarea pensiilor private vine

sa elibereze organizarea unor sisteme de pensii de factori exogeni, cum sunt

initiativa sau acordul patronatelor ori sindicatelor, care evident n-au nici o

legatura cu problema, si sa elimine principalele impedimente ale "pensiilor

ocupationale" (respectiv sincopele ce intervin in mod obiectiv cand companiile

pe langa care se constituie respectivele sisteme de pensii au dificultati ori

chiar falimenteaza sau cand salariatii contribuenti parasesc compania cu

pricina).

Toate bune si frumoase! Numai ca

diferite societati de asigurari care opereaza pe piata romaneasca resping

proiectul de lege in masura in care acesta nu include deductibilitatile fiscale

prevazute si pentru diversele produse de asigurari lansate de respectivele

societati cel putin partial, cu scopul de a inlocui absenta de pana acum a

pensiilor private facultative si pe care aceste societati le considera

similare. Autoritatile initiatoare ale proiectului de lege sunt, se pare,

supuse unor puternice presiuni din partea societatilor de asigurari interesate

pentru ca si produsele respective sa urmeze a beneficia de deductibilitatile

prevazute pentru contributiile la pensiile private.

Din pacate pentru aceste

societati, solicitarile lor nu prea au substanta. Produsele in discutie

reprezinta diverse combinatii de asigurari de viata, tocmai pentru a suplini

ceea ce nu era autorizat pana acum sa existe pe piata, adica pensiile private.

Aceste produse nu sunt omogene. Nu seamana intre ele decat ca idee si, oricum,

nu sunt identice cu produsul singular si unic pentru toate categoriile de

participanti care trebuie sa existe in cazul unui sistem de pensii, a carui

conditie de functionare este de altfel tocmai de a fi unitar si omogen.

Cu alte cuvinte, din considerente

obiective de absenta a omogenitatii, produsele respective nu pot fi incluse in

schemele de pensii private ce abia urmeaza a fi lansate. De altminteri, o

asemenea includere nu poate intra in discutie din cauza insusi a faptului ca ar

exista jurisdictii multiple asupra componentelor unui sistem care trebuie sa

aiba, dimpotriva, jurisdictie si gestiune unice, cu supravegheri stricte si

speciale.

Iar acordarea pur si simplu de deductibilitati fiscale produselor in discutie

numai pentru ca se introduc deductibilitati in cazul contributiilor la pensiile

private este o alta problema, care depinde de posibilitatile bugetului de a

sustine deductibilitati fiscale. Caci, s-ar intra intr-un cerc vicios: de ce

deduceri la produsele cu pricina si nu la toate produsele de asigurari? de ce la produsele de asigurari si nu si la alte produse?!

Societatile de asigurari interesate sunt de inteles, intrucat se tem ca

deductibilitatile fiscale la contributiile pentru pensii private ar putea sa le

rapeasca din clientii actuali pentru produsele lor de inlocuire, care sunt

combinatii de asigurari de viata. Acest lucru este posibil. Dar asta e viata

intr-o economie de piata! Invocarea concurentei loiale, la care sunt tentate sa

recurga societatile de asigurari implicate, nu prea tine!

Deductibilitatea ce ar urma sa fie

acordata nu avantajeaza vreo companie in dauna alteia, ci ajuta unicului scop

de a se crea un sistem de pensii care, desi necesar, nu exista inca din pacate

pe piata. Companiile de asigurari implicate, care sunt libere sa concureze la

preluarea gestiunii fondurilor private de pensii ce ar urma sa se constituie,

trebuie sa fie multumite ca, de ani de zile, asemenea pensii neexistand, au

putut sa-si dezvolte cu profit sigur vanzarile de produse inlocuitor.

Reprezentantii acestor societati sustin ca produsele lor de asigurari mixte de

viata sunt superioare pensiilor private, pentru ca ofera protectie si familiei

sau mostenitorilor, in caz de deces al contribuentului. Nimic de obiectat! Dar,

daca aceste produse sunt intr-adevar superioare, si nu cumva cam costisitoare,

atunci companiile de asigurari implicate n-au a se teme de pensiile private.

VII. Factorii actuali ce determina evolutia sistemelor de pensii

Sistemele de pensii din intreaga lume (la diferite standarde de dezvoltare, experiente politice,

sisteme de guvernare, etc.) se confrunta cu dificultati ce inevitabil se vor croniciza in anii ce vor urma. Exista cativa factori principali care au condus la aceasta situtie generalizata si ei vor fi amintiti pentru a intelege contextul in care se petrec schimbarile in vederea actionarii mai ferme spre eficientizarea sistemelor de pensii.

1. Imbatranirea populatiei este factorul cel mai important semnalat de specialisti ca

afectand in viitor viabilitatea sistemelor de pensii (efectele procesului sunt evidente: scaderea valorii contributiilor ca urmare a reducerii numarului de contributori, cresterea cheltuielilor cu pensiile dincauza amplificarii numarului de beneficiari).

Al doilea factor care poate explica deteriorarea financiara actuala a sistemelor de pensii

este legat de etapele initiale, de inceput ale sistemelor de pensii . Conform recomandarilor

specialistilor privind ciclurile de viata ale programelor de pensii publice, in primii ani dupa

introducerea sistemului de pensii, contributiile ar trebui sa fie acumulate si investite, plecand de la premisa ca plata pensiilor se va baza in viitor in primul rand pe contributii si mai putin pe transferuri de la bugetul de central.

3. Scaderea participarii persoanelor in varsta pe piata muncii - reprezinta un alt factor

care explica necesitatea reformei atat in tarile in tranzitie cat si in cele dezvoltate (cea mai mare

parte a cheltuielilor provenind din contributii).

"Cea mai mare pensie din Romania este de 109 milioane lei, suma ce depaseste de 42 de ori pensia

medie, care, la inceputul lunii ianuarie, a fost stabilita la 2,6 milioane de lei. Potrivit ultimelor date furnizate

de Casa Nationala de Pensii si alte Asigurari Sociale (CNPAS), in momentul de fata, dintre cei 6,7 milioane

de pensionari, doar 1.157 primesc pensii de peste 10 milioane de lei. Printre ei se numara fosti magistrati,

directori de intreprinderi si lucratori bancari.

La polul opus se afla 1,7 milioane de tarani pensionari, care primesc lunar intre 200.000 si 800.000

lei. Cea mai mica pensie din tara este de 400 de lei, iar nefericitul beneficiar este Gheorghe Homoc (67 ani),

din Cladova, Timisoara. Fericitul posesor al pensiei de 109 milioane, aproximativ 2.660 de euro, este un fost

director al unei firme de comert exterior."

Sursa: Gardianul, 2 Februarie 2004

VIII. Concluzii

Procesul de integrare a unui sistem privat de pensii, paralel cu cel public, trebuie initiat cat mai repede, pentru a asigura doua deziderate majore: stabilitatea financiara a intregului sistem de pensii si cresterea veniturilor pensionarilor.

Acumularile mari de deficite financiare din anul 2005, precum si intentia guvernului de majorare in anul acesta a deficitelor bugetare pun serioase semne de intrebare cu privire la capacitatea autoritatilor de a introduce sistemul de pensii public privat de la 1 ianuarie 2007. onarilor.

Reglementarea financiara a sistemului de pensii trebuie sa ia in calcul derapajele economice ale anului 2005. Stabilitatea financiara a tarii nu trebuie periclitata. Reforma sistemului de pensii nu mai poate, insa, intarzia. Guvernul dispune acum de resursele necesare pentru a demara acest proces. Banii trebuie cheltuiti in folosul celor care au cea mai mare nevoie de ei, pensionarii.

Bibliografie : https://www.policy.hu/chiritoiu/reformapensiilor.pdf

https://www.firmata.ro/pdf/legislatie_438.pdf

https://www.adevarulonline.ro/economic/eco705-10.pdf

www.ingfn.ro

Anexa.

Bibliografie :

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2142

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved