| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte |

| Economie | Transporturi | Turism | Zootehnie |

fundamentarea oportunitatii investitiilor LA S.C. SEBAS S.R.L.

1. PREZENTAREA AGENTULUI ECONOMIC

S.C. SEBA S.R.L. a fost infiintat in anul 1995, avand ca obiect de activitate comertul cu produse alimentare si nealimentare.

Initial firma isi desfasura activitatea intr-un spatiu comercial situat in

apropierea benzinariei de stat si a

autoservice-ului de stat (cel mai mare

autoservice existent la acea ora in oras), pe artera

principala de

iesire din

localitate Slobozia (resedinta de

judet). Datorita vadului comercial

bun si al cererii existente pentru piese auto, in cadrul

magazinului mixt al

societatii se contureaza un sector specializat de piese auto.

Dezvoltarea rapida a acestui sector, si datorita efectelor pozitive produse, firma ajunge sa-si transforme magazinul intr-un magazin specializat de piese auto. intre timp, firma reuseste sa-si dezvolte legaturile

cu firme importatoare de piese auto, uleiuri si anvelope, in acest fel

ajungand ca in 1996, magazinul sa fie specializat in comercializarea pieselor auto din import, avand de asemenea o oferta bogata de uleiuri si anvelope din import.

Rezultatele foarte bune obtinute au permis firmei ca in anul 1997 sa achizitioneze un spatiu comercial situat in aceeasi zona, acesta fiind situat la parterul blocului nr. 48 de pe Dd. Matei Basarab , soseaua de iesire catre resedinta de judet, orasul Slobozia.

In acelasi timp, datorita aparitiei concurentei pe 'piata' din Tandarei , firma isi largeste semnificativ oferta, ducand o politica agresiva de mentinere a clientilor si castigarea de clienti noi. Aceasta politica a determinat cresterea semnificativa a stocurilor, specializarea personalului, desfasurarea unei campanii publicitare menite sa imbunatateasca imaginea firmei, precum si cresterea eforturilor pentru a oferi clientilor servicii cat mai complete.

In anul 1996 firma isi consolideaza pozitia ca leader zonal si totodata isi extinde zona de activitate prin castigarea unui bun partener de afaceri din orasul Slobozia, prin persoana firmei S.C. AUTO ANDRA S.R.L., in colaborare cu aceasta deschizand un magazin de piese auto si in Tandarei.

Societatea isi dezvolta relatiile atat cu furnizorii cat si cu clientii potentiali, acestea culminand in anul 1998, cu desfacerea 'en-gros' a unor categorii de produse pentru a obtinut exclusivitate de la importatori, pentru judetul Ialomita. Tot in acest an, reuseste deschiderea celui de-al doilea magazin in Tandarei avand ca specific comercializarea anvelopelor pentru autoturisme si camioane, preintampinand in acest fel cererea crescanda pentru aceste produse. Acest magazin a fost foarte bine

primit de catre clienti, cu atat mai mult cu cat societatea a reusit sa obtina statutul de reprezentanta pentru marci de anvelope cu renume mondial ca: Michelin, Dunlop, Pirelli, Barum, si datorita unui contract cu firma Tofan Grup S.A. (detinatorul a mai multe fabrici de anvelope din Romania ca: Silvania Zalau, Danubiana, Victoria Floresti, etc.) pentru vanzarea anvelopelor romanesti in regim de reprezentanta.

in continuare s-a urmarit dezvoltarea gamei de servicii oferite clientilor, prin introducerea sistemului de montare si echilibrare gratuita a anvelopelor cumparate din magazinul firmei. Acest lucru a devenit posibil prin incheierea unui contract de prestari servicii cu firma S.C. INTERNATIONAL & CO S.R.L., firma privata ce detinea la acea ora service-ul cel mai bine dotat din oras; decontul facandu-se la final de luna pe baza taloanelor de montare. De asemenea se oferea motarea gratuita pentru amortizoare precum si verificarea gratuita a sistemului electric al automobilului in cazul acumulatorilor auto. Toate aceste servicii gratuite sunt necesare datorita faptului ca aceste piese fiind de valoare foarte ridicata si beneficiaza de o perioada de garantie mai lunga (12-24 luni), garantie ce se acorda numai daca piesele sunt montate in service-uri autorizate. Montarea amortizoarelor se face de catre serviciul AUTO DIESEL, tot pe baza unui acord scris, decontul facandu-se lunar. Instalarea si verificarea bateriilor este asigurata de un specialist, angajat al firmei UNIVERS.

Se remarca pentru acesta perioada de timp eforturile societatii in vederea dezvoltarii unei colaborari cu intreprinderile din zona pe baza produselor comercializate (uleiuri, vaseline, vopsele, etc.), precum si service-uriie locale prin furnizarea de piese direct la punctele de lucru.

Deschiderea depozitului 'en gros' a fost o consecinta a intensificarii cererii din partea unor firme din localitatile apropiate. Acest iucru se datoreaza consolidarii distributiei en-gros in anul 1999, an in care firma devine reprezentant zonal pentru uleiurile BP si Xenol, pentru anvelopele Pirelli si Michelin, pentru becurile auto Tesla, piesele auto Bosch, vopsele auto Dzo, etc. La ora actuala firma este importatorul uleiurilor auto Castrol, oferta en-gros cuprinzand si acest produs.

Avand ca obiect principal de activitate comertul cu piese auto din import, accesorii, uleiuri si anvelope, firma a incercat intotdeauna ca oferta sa fie cat mai completa, acordand servicii suplimentare clientilor, servicii necesare pentru montarea si intrebuintarea corespunzatoare a produselor oferite, in acest fel, pe langa castigarea increderii clientilor fata de produsele oferite, se pot evita o serie de reclamatii datorita defectarii pieselor cauzata de montarea necorespunzatoare.

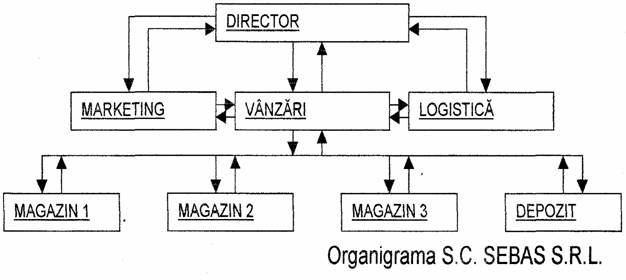

Firma este structurata la ora actuala pe mai multe compartimente. Activitatile desfasurate au dat nastere comparimentelor de vanzari, logistica si cea de marketing, Compatimentui de vanzari are in subordinea lui doua magazine si depozitul en gros din Tandarei, precum si magazinul cu piese auto din Slobozia. Din punct de vedere organizatoric societatea poate fi reprezentata cu ajutorul urmatoarei organigrame:

Transporturile, subordonate compartimentului vanzari, reprezinta un factor important pentru bunul mers al activitatilor firmei, fiind foarte bine organizat ca urmare a eforturilor de optimizare facute de-a lungul timpului. Societatea a avut intotdeauna in obiectiv reducerea cheltuielilor de transport si utilizarea cat mai benefica si eficienta a parcului auto. De aceea se urmareste realizarea simultana a mai multor activitati de aprovizionare si desfacere, in acest fel fiind folosita mai eficient rezerva de timp si capacitatea de transport.

In prezent, transporturile se efectueaza dupa urmatorul program, in care sunt stabilite exact traseele si intervalele de timp alocate pentru fiecare.

|

|

TRASEU |

SCOP |

TIMP ALOCAT |

|

LUNI |

SLOBOZIA |

DESFACERE |

6-9h |

|

MARTI |

FETESTI |

DESFACERE-APROVIZIONARE |

4h |

|

|

URZICENI |

DESFACERE-APROVIZIONARE |

7-1 Oh |

|

MIERCURI |

TANDAREI |

DESFACERE |

6-1 Oh |

|

JOI |

SLOBOZIA |

DESFACERE |

6-9h |

|

VINERI |

FETESTI |

DESFACERE-APROVIZIONARE |

4h |

|

|

URZICENI |

DESFACERE-APROVIZ1ONARE |

7-1 Oh |

Figura 2.2. Programarea transporturilor la S.C. SEBAS S.R.L.

Prin buna organizare a transporturilor firma a ajuns sa-si serveasca clientii foarte rapid, majoritatea pieselor aduse pe baza de comanda ajungand ia beneficiar in mai putin de 24 h. Rapiditatea deservirii clientilor constituie de fapt unul din punctele forte ale firmei fata de concurenta.

Concurenta din domeniul pieselor auto din import, pe plan local este reprezentata de societatile INTERNATIONAL S.R.L. si AUTO CESA S.R.L., prima detinand doua magazine in Tandarei, iar cea de-a doua doar unul, functionand ca sucursala a unei firme din Ploiesti. Aceste doua firme reprezinta o amenintare pentru S.C. SEBAS S.R.L., datorita politicii de preturi desfasurate (la unele produse chiar de dumping), dar nu si din punct de vedere a pregatirii si flexibilitatii fortei de munca angajate si a activitatii conducerii.

|

Fig. 2. Evolutia numarului total de salariati la S.C. SEBAS S.R.L. |

De la infiintarea sa si pana la momentul actual, resursele umane in cadrul societatii au cunoscut o dezvoltare dinamica, atat ca numar cat si ca nivel de pregatire. Evolutia numarului total de salariati (angajati si colaboratori), este redata in graficul urmator;

Pentru cresterea nivelului de pregatire a personalului firma duce o politica de incurajare prin finantarea unor cursuri de pregatire si scolarizari atat individuale cat si in grupe mai mari. Dezvoltarea profesionala este determinata si de participarea angajatilor la expozitii si conferinte de specialitate.

Colectivul de munca al societatii este un colectiv tanar, dinamic si flexibil, care se poate adopta rapid la orice situatie, o adaptabilitate castigata prin rotirea posturilor in decursul timpului. Flexibilitatea colectivului d munca a condus la eliminarea posturilor in decursul timpului. Flexibilitatea colectivului de munca a condus la eliminarea lipsurilor de personal in cazul concediilor sau neprezentarilor la lucru a unor angajati din anumite motive (delegatii, deplasari, boala, aniversari, etc.).

Avantajele firmei fata de concurenta deriva si din actiunile de marketing si logistica intreprinse, care contribuie la realizarea unor campanii publicitare, actiuni publicitare, actiuni promotionale si activtati pentru imbunatatirea imaginii firmei, care conduc la cresterea vanzarilor si implicit la cresterea beneficiilor realizate. Activitatile din cadrul firmei sunt usurate datorita echipamentelor de birotica existente, firma fiind dotata cu un numar mare de calculatoare si cu echipamente necesare imprimarii, comunicarii si telecomuncarii (imprimante, telefoane, scanere, faxuri, etc.).

Firma dispune de programe fiabile de contabilitate, necesare utilizarii si inregistrarii actelor de vanzare cumparare, a celor de incasare si plata, precum si gestiunii stocurilor. Adaptarea programelor de contabilitate la nevoile specifice din cadrul firmei este meritul compartimentului de logistica.

Un alt avantaj al firmei SEBAS il reprezinta relatiile sale cu furnizorii, relatii bine dezvoltate, firma beneficiind de anumite facilitati de pe urma acestor colaborari. Printre furnizorii firmei se numara foarte multe firme

puternice, recunoscute pe plan national si international cum ar fi: PanEuro Trading, Castrol Romania, Arai Romania, Robert Bosch Romania, Cefin Pirelli, ipso Michelin, Tesla, Meteor Romania, Romcarbon, PLPGroup, Orpomi, Forexim, Sinterom, etc.

Pentru mentinerea relatiilor bune cu clientii si mentinerea in continuare a facilitatilor oferite pana acum clientilor fideli, in anul 2003 societatea si-a propus infiintarea unui service auto, fapt care ar conduce , pe termen lung, la diminuarea cheltuielilor cu serviciile suplimentare gratuite oferite clientelei si ar aduce si beneficii suplimentare prin activitatile specifice desfasurate in service.

2. FUNDAMENTAREA NECESITATII SI OPORTUNITATII INVESTITIEI.

PIATA SERVICIILOR. CONCURENTA.

S.C. SEBAS S.R.L. a incercat dintotdeauna sa satisfaca cat se poate de bine toate cerintele, nevoile clientilor, in acest sens facand nenumarate eforturi, atat prin gasirea unor politici corespunzatoare de preturi cat si prin acordarea de numeroase facilitati clientilor pe diverse cai, ca: reduceri de pret, bonusuri in produse, servicii gratuite, termene de plata, sponsorizari, consultanta de marketing, transport gratuit, etc.

Veniturile firmei fiind determinate (influentate) de conditiile concrete existente pe piata concurentiala, singura modalitate de crestere a profitului este reducerea pe cat se poate a cheltuielilor. Cheltuielile firmei cuprind cheltuieli legate de chirii, salarii, transporturi, comunicatii, servicii gratuite acordate clientilor, cheltuieli bancare (comisioane, dobanzi), cheltuieli de intretinere si reparatii, asigurari, cheltuieli cu reclama si publicitate, taxe,

impozite, cheltuieli cu amortizarile si provizioanele, etc. Firma a incercat intotdeauna sa aplice un control riguros al costurilor, reducand cheltuielile pana la nivelul de siguranta, nivel la care activitatile firmei se puteau desfasura in conditii normale. Unele categorii de, cheltuieli nu pot fi controlate (cheltuieli cu chiriile, intretinere, reparatii) iar altele reprezinta o cota procentuala din veniturile firmei (cheltuieli salariale, aplicandu-se salarizarea in functie de vanzari), deci aceste cheltuieli le putem considera fixe din punct de vedere al profitului.

Transporturile fiind bine programate, dupa diagrame precis determinate si folosind de obicei metoda tranporturilor grupate, este folosit la maxim atat spatiul de transport cat si timpul disponibil pentru aceasta activitate. Acest lucru a condus la reducerea cheltuielilor cu salariile ce revin conducatorilor auto cat si a cheltuielilor cu combustibil si intretinere (s-a redus numarul total de ore de functionare).

Si activitatile de plata si tranzactiile bancare au fost optimizate prin procedeul cumularii mai multor plati catre acelasi furnizor, in acest fel fiind reduse cheltuielile cu comisioane bancare. Cheltuielile cu reclama si publicitate sunt bine determinate, dar nu exista restrictii in acest sens, sigurul criteriu de alocare a banilor fiind cel de eficacitate, adica obtinerea efectelor dorite.

Singura grupa de cheltuieli care ar putea fi modificata, dar asupra careia nu s-a putut exercita un control direct pana acum, sunt cheltuielile cu serviciile gratuite acordate clientilor (montari gratuite pentru piese, lucrari ia piesele in garantie, etc.). Aceste cheltuieli afecteaza foarte mult profitul firmei, ele fiind acoperite din adaosul comercial obtinut. Evolutia cheltuielilor cu serviciile gratuite acordate clientilor pe prima jumatate a anului 2007 este redata in graficul urmator:

Fig. 2.4. Evolutia cheltuielilor cu serviciile gratuite acordate clientilor

Marimea acestor cheltuieli si necesitatea reducerii costurilor, a condus la ideea realizarii unui service propriu care in afara de reducerea cheltuielilor cu serviciile gratuite ar da posibilitatea firmei sa realizeze si venituri suplimentare prin prestari de servicii si implicit sa-si mareasca profitul.

Partenerii firmei la momentul actual sunt firmele S.C. International & Co S.R.L. si S.C. Auto Diesel S.R.L., ei devenind pe viitor potentiali concurenti pe piata serviciilor.

In Tandarei, piata serviciilor din domeniul reparatiilor auto este destul de bine structurata, deficientele constructiei sale fiind determinate nu atat de lipsa cantitatii serviciilor, cat de calitatea acestora. Potentialii concurenti de pe piata serviciilor sunt firmele: S.C. Intrenational S.R.L., S.C. Auto Diesel S.R.L., S.C. Renova S.R.L., A.C.R. Tandarei, Auto Service SA, S.C. Tip Top S.R.L. in afara de aceste service-uri mai exista

cateva cu pontetial de lucru redus, avand doar 2-3 angajati. Fiecare din aceste societati isi are propriul specific de activitate si in genera! tind spre specializarea intr-un anumit tip de lucrari (mecanica auto, vopsitorie, vulcanizare, eic.).

S.C. International & Co S.R.L. din Slobozia este la ora actuala un

bun colaborator al firmei SEBAS, el efectuand montarea si echilibrarea anvelopelor pentru clientii fui SEBAS. Aceasta firma este in acelasi timp si un bun client, cumparand de la SEBAS multe piese de schimb, pentru a efectua reparatiile la masinile aflate in service. Societatea comerciala are in prezent cinci puncte de lucru, efectuand mai ales lucrari de depanare, reglaj, si mai rar reparatii capitale la motor. Nu efectueaza lucrari de tinichigerie si vopsitorie, in schimb isi sporeste veniturile prin vanzarea de piese si elemente de caroserie din demontari, pe care le importa. De asemenea, efectueaza transporturi de masini pentru clientii cu autoturisme defecte din afara localitatilor. Este si reprezentanta DACIA, ocupandu-se de vanzarea autoturismelor marca DACIA. Dintre punctele slabe ale activitatii acestei firme mentionam: comunicarea cu clientii, lipsa de fermitate in rezolvarea reclamatiilor primite, lipsa de motivare a salariatilor, subordonarea intereselor societatii intereselor particulare ale conducerii. Cu toate acestea, service-ul este privit ca unui dintre cele mai bune din oras,

Societatea comerciala Autoprestarea S.R.L., isi desfasoara activitatea tot in localitatea Slobozia, si este axat in principal pe lucrari de tinichigerie si vopsitorie. Este service-ul cel mai bine cotat din zona pentru profilul vopsitorie, fiind foarte bine dotat in raport cu obiectul de activitate, dispunand atat de tehnologia necesara precum si spatii separate pentru pregatirea pentru vopsit, vopsirea si uscarea automobilelor. Firma are sase puncte de lucru si personal suficient pentru deservirea fiecaruia dintre

acestea. Si aici se remarca cateva puncte slabe, din care, putem enumera: nivelul preturilor practicate (preturile sunt foarte mari); lipsa mijloacelor de transport a masinilor avariate (clientul fiind nevoit sa-si transporte singur masina la service), distanta existenta intre service si Tandarei (nu este prezent efectiv in oras).

Service-ul societatii Auto Diesel S.R.L este un alt partener important al firmei SEBAS. Colaborarea cu acest service prezinta dezavantaje ca: monteaza si amortizoarele vandute de catre concurenta, lipsa de promptitudine in servirea clientilor, existenta in proportie mare a personalului tanar fara experienta. Alte puncte slabe ale acestui service sunt: lipsa unui personal bine calificat si motivat, lipsa unei bune organizari si a unei conduceri pricepute. Firma efectueaza de obicei toate tipurile de reparatii auto, nefiind specializat in nici una dintre ele. Aceasta a condus pe termen lung la scaderea numarului de clienti.

S.C. Renova S.R.L isi desfasoara activitatea in localitatea Fetesti, situata in apropierea Tandarei, ocupandu-se atat de reparatii de motor cat si de tinichigerie, vopsitorie. Service-ul are un renume bun, dezavantajul fiind dat de lipsa de personal si echipamentul uzat, fizic si moral.

A.C.R. Tandarei este un service de stat, efectuand reparatii mai ales la autoturisme Dacia, in acest fel neinfluentand in mod serios activitatea fimei UNIVERS. Acest service prezinta la ora actuala probleme de personal si de management corespunzator.

Auto Service S.A. Tandarei este autoservice-ul de stat, cel mai mare service existent in oras inainte de anul 1989. Datorita unei conduceri necorespunzatoare, acum se afla in stadiu de desfiintare.

Necunoscandu-se viitorul acestui service, nu se poate discuta despre ei in analiza concurentiaia a viitorului service SEBAS,

Referitor la S.C. Tip top S.R.L, se poate spune ca service-ul acesteia este specializat in vulcanizarea de anvelope, si activitati anexe, in plus, mai ofera lucrari de reglare a sistemului de directie a automobilelor. Acest service va fi concurentul cel mai important al atelierului de vulcanizare din cadrul service-ului SEBAS, ei detinand o clientela numeroasa, avand un vad comercial foarte bun si fiind foarte cunoscut in Tandarei. Avantajele pe care le-ar putea oferi SEBAS fata de TIP TOP S.R.L. ar fi pretul mai redus al serviciilor, programul de lucru mai lung si calitatea mai buna a serviciilor oferite.

Firma Auto Doctor S.R.L este situata la iesirea din oras catre Slobozia si are ca obiect principal de activitate depanarea automobilelor cu defectiuni la motor si sistemul de directie. Firma are trei puncte de lucru si un numar de patru salariati.

S.C. Service Hentea S.R.L, se afla in imediata apropiere a firmei Auto Diesel, fiind concurentul direct al acesteia, prezentand o tendinta spre specializarea in tinichigerie, vopsitorie. Firma are patru puncte de lucru si un numar de sapte angajati.

Service-urile auto prezentate anterior reprezinta concurenta viitorului service SEBAS. Prin analiza punctelor forte si a punctelor slabe ale acestora reiese faptul ca este nevoie de un service bine dotat, care sa poata efectua interventii rapide, sa fie deservit rapid cu piese de schimb (sa nu existe stationare in asteptarea pieselor necesare remedierii defectiunilor), sa fie bine organizat din punct de vedere al personalului, care sa permita functionarea cu un program de lucru mai lung decat cel al

concurentei si sa ofere garantie pentru lucrarile executate si sa poata satisface toate cerintele clientilor.

Se mai cunoaste deasemenea faptul ca pentru toate service-urile este necesar avizul R.A.R. pentru autorizatia de functionare. Acest aviz va putea fi obtinut doar de service-urile corespunzator dotate pentru activitatile desfasurate cu aparatura avizata tot de R.A.R., aparatura ce necesita investitii mari.

Analizand piata pieselor de schimb si functionarea autoservice-urilor din tarile vest-europene (unde nu exista magazine de piese auto, ci doar depozite care colaboreaza direct cu service-urile auto) este foarte probabil ca si in Romania peste cativa ani sa dispara magazinele de piese auto, rolul lor fiind preluat de service-uri.

Societatea comerciala SEBAS S.R.L., dupa ce a infiintat un depozit en-gros de pise auto, de unde deserveste mai multe service-uri si magazine de piese auto, considera ca a sosit timpul si pentru realizarea unui service auto, care va prelua pe viitor si rolul magazinului de piese auto, majoritatea pieselor montate in viitorul service auto fiind furnizate tot de UNIVERS.

principalii indicatori de baza pentru calculul eficientei economice a investitiilor privind obiectivul

'autoservice sebas'

in fundamentarea tehnico-economica a proiectelor de investitii, in analiza, decizie, optimizare, un element important de investigatie il constituie indicatorii economici. Acestia au rolul de a reflecta cifric continutul real al diferitelor caracteristici ale procesului investitional, raportul dintremarimea acestor caracteristici, relatiile dintre ele si evolutia lor in timp. Prin indicatori economici ai investitiilor vom intelege acea marime care exprima o anumita caracteristica a procesului de realizare a investitiilor, de recuperare a fondurilor consumate, de reflectare a cantitatii efect-cheltuieli de investitii.Necesitatea utilizarii unui sistem de indicatori este impusa de caracterul complex al eficientei economice, deoarece fiecare dintre ei cuprinde un anumit criteriu de eficienta economica.

Evaluarea eficientei economice a investitiilor trebuie sa raspunda la doua cerinte obligatorii si simultane:

a. una gnoseologica, de cunoastere cat mai in detaliu dar si sintetica a laturilor procesului investitional, a efectelor generate, resurselor avansate, ocupate si consumate, a cauzalitatii efect/efort si resurse/efect in timp si spatiu.

b. Una decizionaia, adica

indicatorii trebuie astfel

construiti si ierarhizati, incat sa asigure alegerea celei mai

bune variante de

proiect dintre cele posibile.

Indicatorii fac parte din instrumentarul de baza folosit pentru masurarea si analiza eficientei economice in cadrul evaluarii priectelor de investitii. Ei reprezinta caracteristici cantitative, marimi / valori cu ajutorul carora se exprima nivelul eficientei economice a diverselor proiecte din practica investitiilor.

Indicatorii de eficienta economica se obtin prin calcule de prelucrare a informatiilor initiale, existente in documentatia de proiect a investitiilor, pe baza unor modele matematice, care, in diverse modalitati, redau si realizeaza comparararea costurilor necesare cu efecte preconizate a se obtine.

Cele mai frecvente modele pentru formularea indicatorilor de eficienta economica a investitiilor sunt:

1. Modelul raportului matematic:

a. intre eforturi si efecte

b. intre efectele economice si eforturile corespunzatoare

2.

Modelul diferentei intre

veniturile (incasarile) totale si costurile

totale

considerate pe un orizont de timp egal cu durata de realizare

a investitiilor si durata de functionare

rentabila a capacitatilor ce se

construiesc.

3.

Modelul costurilor

totale de investitii si

de exploatare,

corepunzatoare necesitatilor de construire si de

functionare a

capacitatilor de productie si servicii,

4.

Modelul indicilor de

structura, atat pentru costuri cat si pentru

unele efecte economice.

La formularea si constructia indicatorilor de eficienta economica investitiilor este necesar sa se aiba in vedere o serie de exigente metodologice si practice, de utilizare. Orice indicator de eficienta trebuie:

-

sa fie in concordata cu

scopul urmarit prin realizarea proiectului

dat;

-

sa aiba

continut si semnificatie

clara din punct

de vedere

economic;

- sa concorde cu sistemul de prioritati a investitorului.

Unul din aspectele dupa care se clasifica indicatorii de eficienta economica a investitiilor il reprezinta sfera de cuprindere care se imparte in:

a) indicatori care reflecta efectele economice, de exemplu: profitul anual, incasari, etc.

b)

indicatori ce cuantifica

eforturile necesare realizarii si functionarii

obiectivului de investitii;

c)

indicatori referitori

ia perioada de

realizare si functionare

a

obiectivului;

d)

indicatori ai eficientei

economice, in concordanta cu conceptul de

eficienta economice, un indicator de acest gen are caracteristica

principala ca realizeaza o comparatie a rezultatelor

obtinute cu

resursele consumate, tinand seama insa, si de celelalte

elemente

definitorii

ale eficientei economice:

structura resurselor si

rezultatelor, calitatea acestora, gradul de abundenta,

influenta

factorului timp, etc.

Dintre acesti indicatori mentionam: investitia specifica, termenul de recuperare, coeficientul de eficienta economica a investitiilor, etc.

A. Indicatorii cu caracter general contribuie la formarea unei imagini globale asupra efortului si efectelor ce vor caracteriza activitatea viitoare a obiectivului economic, precum si a eficientei economice a acestuia. Din aceasta grupa fac parte:

1. Numarul de personaj (Nn)

Numarul de personal exprima totalitatea resurselor necesare pentru functionarea si exploatarea obiectivului de investitie la parametrii proiectati. Se stabileste in functie de capacitatea de productie, regimul de lucru, profilul productiei sau serviciilor, in cazul prezentului proiect, fiind vorba de servicii, 'produsul final' este munca (efortul uman) depusa, produs ce nu se poate inmagazina pentru a fi vandut ulterior, deci trebuie produs exact in momentul in care pare cererea pentru servicii.

Evolutia cererii pentru lucrarile de service a fost studiata la doua service-uri (la S.C. International & Co S.R.L. si S.C, Auto Diesel S.R.L.), si, in functie de evolutia cererii pentru servicii s-a stabilit programul de lucru al viitorilor angajati la autoservice-ui firmei SEBAS. Evolutia cererii si a necesarului de forta de munca este redata in urmatorul tabel:

|

ore |

7h 30' |

8h 30' |

9h 30' |

10h 30' |

11h 30' |

12h 30' |

13h 30' |

14h 30' |

15h 30' |

18h 30' |

17h 30' |

18h 30' |

19h 30' |

|

Necesar mecanici |

1.4 |

25 |

75 |

4.5 |

5.87 |

7.1 6 |

6.3 |

4.27 |

7.63 |

6.38 |

4.63 |

2.79 |

0.61 |

|

Nr. Mecanici |

2 |

3 |

4 |

5 |

7 |

7 |

7 |

5 |

7 |

6 |

5 |

4 |

2 |

|

Existenti |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nr. rampe ocupate |

2 |

4 |

4 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

3 |

1 |

Fig. 2,5. Evolutia cererii pentru servicii si a fortei de munca existente

La ora 730 exista cerere pentru 1,35 mecanici, deci este necesar ca 2 mecanici sa inceapa lucrul la ora 7, teoretic un mecanic fiind in permanenta ocupat, iar celalalt pana la aparitia cererii de 0,35 unitati se va ocupa de pregatirea locurilor de munca si curatenie.

La ora 830 exista cerere pentru munca a 3,25 mecanici, ceea ce inseamna ca la ora 8 ar trebui sa inceapa activitatea alti doi mecanici. Acest lucru nu este posibil, fiindca ar insemna ca si mecanicul IV sa inceapa programul ai ora 8 si sa termine programul ia ora 17, pe cand la ora 1730 nevoie de munca a 4,63 mecanici, adica de 5 oameni, fiind toate rampele de lucru ocupate si solicitarea mecanicului respectiv fiind de 63% fata de cei 25% de la ora 830, in concluzie la ora 8 un mecanic isi va incepe munca.

La ora 9 incepe inca un mecanic sa lucreze, pentru a satisface nevoia de 3,75 mecanici de la ora 930.

La ora 10 intra in

schimb alti doi mecanici, iar un mecanic care a

inceput munca la ora 7 intra in pauza de masa

de 1h (raman 5 mecanici

pentru a satisface nevoia de 4,50 mecanici).

La ora 11 incep

lucrul alti doi mecanici, se intoarce mecanicul care

a avut pauza de masa, iar celalalt mecanic care a inceput

munca la 7

intra in pauza de

masa.

La

ora 1230 exista un varf de cerere cu 16% peste totalul de mecanici

disponibili. Aici se poate interveni

prin reducerea pauzei de masa a

mecanicului care se afla in

La ora 1330 se observa o scadere a cererii, ca la ora 1430 sa ajunga cererea doar la 4,27 de mecanici, urmat la ora 1530 de un varf de sarcina de 7,63 mecanici necesari.

La ora 14 fiind toate 5 rampe de lucru ocupate, nu se poate trimite inca un mecanic in pauza de masa (sa astepte un client), ca la ora 1530 sa avem opt mecanici disponibili.

Acest

dezechilibru intre cerere si oferta poate fi remediat prin

inceperea pauzelor de masa in functie de existenta

cererii (inainte sau dupa ora stabilita cu 5-15 minute).

Incepand cu ora 1630 cererea incepe sa scada, deci totodata va scadea si numarul mecanicilor, terminandu-si pe rand, fiecare, programul de lucru.

La

ora 1930 mai sunt la lucru doar doi mecanici, si chiar daca exista

cerere pentru doar 0,61 mecanici, fiecare va fi ocupat cu pregatirea locurilor de munca

pentru ziua urmatoare si curatarea acestora.

In

functie de programul de lucru stabilit pentru mecanici si numarul

locurilor de munca existente la viitorul obiectiv, s-a stabilit si

numarul de

angajati necesari, fiind luate in calcul si perioadele de timp liber acordate salariatilor (pauze de masa, zile libere,

concedii de odihna).

Tabel 2.

|

Interval timp |

7-8 |

8-9 |

9-10 |

10- 11 |

11- 12 |

12-13 |

13- 14 |

14- 15 |

15-16 |

16-17 |

17-18 |

18-19 |

19-20 |

|

Mecanic 1 |

1 |

1 |

1 |

p |

1 |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

Mecanic 2 |

1 |

1 |

1 |

1 |

P |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

Mecanic 3 |

0 |

1 |

1 |

1 |

1 |

P |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

|

mecanic 4 |

0 |

0 |

1 |

1 |

1 |

1 |

P |

1 |

1 |

1 |

1 |

0 |

0 |

|

mecanic 5 |

0 |

0 |

0 |

1 |

1 |

1 |

1 |

P |

1 |

1 |

1 |

1 |

0 |

|

mecanic 6 |

0 |

0 |

0 |

1 |

1 |

1 |

1 |

P |

1 |

1 |

1 |

1 |

0 |

|

mecanic 7 |

0 |

0 |

0 |

0 |

1 |

1 |

1 |

P |

1 |

1 |

1 |

1 |

1 |

|

mecanic 8 |

0 |

0 |

0 |

0 |

1 |

1 |

1 |

1 |

p |

1 |

1 |

1 |

1 |

|

mecanic 9 |

c |

c |

c |

c |

c |

c |

c |

C |

c |

C |

c |

c |

c |

|

Nr. mecanici /interval |

2 |

3 |

4 |

5 |

7 |

7 |

7 |

5 |

7 |

6 |

5 |

4 |

2 |

|

electrician 1 |

1 |

1 |

1 |

1 |

P |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

electrician 2 |

0 |

0 |

0 |

0 |

1 |

1 |

1 |

P |

1 |

1 |

1 |

1 |

1 |

|

nr. electricieni / interval |

1 |

1 |

1 |

1 |

1 |

2 |

2 |

1 |

2 |

1 |

1 |

1 |

1 |

|

ang. vulcanizare 1 |

1 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

|

ang.vulcanizare 2 |

0 |

0 |

0 |

0 |

1 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

|

nr, ang, Vulcanizare / interval |

1 |

1 |

1 |

1 |

1 |

2 |

2 |

1 |

2 |

1 |

1 |

1 |

1 |

|

sudor tinichigiu |

0 |

1 |

1 |

1 |

1 |

P' |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

|

tinichigiu |

0 |

1 |

1 |

1 |

1 |

P' |

1 |

1 |

1 |

t |

0 |

0 |

0 |

|

vopsitor |

0 |

1 |

1 |

1 |

1 |

P' |

1 |

1 |

1 |

1 |

0 |

0 |

0 |

|

N r. ang . vops./interval |

0 |

3 |

3 |

3 |

3 |

0 |

3 |

3 |

3 |

3 |

0 |

0 |

0 |

|

Administrator service |

0 |

1 |

1 |

P' |

1 |

1 |

1 |

P' |

1 |

1 |

1 |

0 |

0 |

|

Total angajati service 1 7 |

|||||||||||||

|

receptioner |

0 |

0 |

1 |

1 |

1 |

P' |

1 |

1 |

P' |

1 |

1 |

1 |

0 |

|

vanzator |

0 |

0 |

1 |

1 |

1 |

1 |

1 |

P' |

1 |

1 |

1 |

0 |

0 |

|

vanzator bar |

0 |

0 |

1 |

1 |

1 |

1 |

1 |

P' |

1 |

1 |

1 |

0 |

0 |

|

Total angajat auxiliar 3 |

|||||||||||||

|

TOTAL ANGAJATI 20 |

|||||||||||||

p - pauza de masa

p' - pauza de masa in functie de alegerea angajatului

c - concediu de odihna

Evolutia cererii

de forta

de

munca influenteaza in primul

rand activitatea angajatilor

care formeaza echipele de interventie,

adica mecanicii si electricienii auto.

Celelalte doua ateliere ce functioneaza in cadrul service-ului (vopsitorie tinichigerie si magazin de piese auto) a caror

activitate nu este influentata direct

de cererea de servicii, vor avea un program de lucru care acopera perioada de timp in care solicitarile din partea clientilor sunt cele mai probabile.

Vulcanizarea, avand solicitare continua, functioneaza aproximativ asemanator cu sectia de mecanici, incercand sa mentina echilibrul intre cerere si oferta.

In total, numarul de lucratori din cadrul sectorului de interventii

(mecanici, electricieni, vulcanizare) este de 12 persoane. Tinand cont de faptul ca fiecare lucrator are dreptul la aproximativ o luna de concediu de

odihna pe an (in medie), este necesara

angajarea inca unui om, sarcinile celor aflati in concediu de odihna.

Rezulta in total un numar de 13

angajati. Activitatea service-ului va fi coordonata de administratorul service-ului, care va fi la locul de munca intre orele 8-1800.

In total rezulta un numar de 17 angajati, din care 16 sunt direct productivi.

In cadrul service-ului vor functiona un magazin de piese auto si un minibar, fiecare fiind deservit de cate un angajat. Va mai fi angajat si un receptioner, care se va ocupa de programarea, predarea - primirea autoturismelor. El va avea programul de lucru cuprins intre orele 9-1900 si va preiau sarcinile administratorului cand acesta este in pauza sau lipseste.

Numarul total de angajati ai service-ului va fi de 20 de persoane. Programul de lucru va fi de 8 ore zilnice si cinci zile pe saptamana, in fiecare sambata va lucra o echipa formata din patru mecanici, un electrician auto si un lucrator de la vulcanizare, sub supravegherea administratorului sau receptionerului. Programul de sambata va fi de 6 ore cuprins intre orele 8-1400. Magazinul de piese si barul vor fi inchise sambata. Deci mecanicii, electricienii, administratorul, receptionerul si cei doi angajati de la vulcanizare vor lucra in medie 21 de zile pe luna a 8 ore pe zi si 2 zile pe luna a 6 ore pe zi.

In total, fiecare din ei va lucra:

21 zile x 8 ore + 2 zile x 6 ore = 180 ore/luna

Cei de la vopsitorie tinichigerie si cei de la magazine vor lucra in medie 21 de zile pe luna cu un program de 8 ore/zi.

Totalul orelor lucrate de ei intr-o luna va fi: 21 zile x 8 ore = 168 ore/luna.

Numarul de angajati si programul de functionare adoptat vor situa viitorul service SEBAS printre primele din oras.

2. 'Capacitatea de productie' a obiectivului (Cp)

Capacitatea de productie exprima cantitatea maxima de productie (in cazul nostru fiind vorba de servicii, 'productie ' este data de totalitatea orelor lucrate, adica de munca depusa de angajatii direct productivi) ce se poate obtine intr-o perioada data (de regula un an), in conditii normale de functionare, impuse de utilizarea deplina a capitalului fix si a resurselor umane, determinat de organizarea judicioasa a productiei si a muncii.

In cazul proiectului de fata, fiind vorba de servicii, 'capacitatea de productie' se poate exprima in ore de munca, si vor fi luati in considerare doar angajatii direct productivi ai service-ului, a caror munca va fi platita (va aduce venituri) conform reglementarilor tarifare aplicate clientilor. Activitatea administratorului si receptinerului nu aduc venituri directe, iar activitatea vanzatorilor va aduce venituri sub forma incasarilor facute.

Angajatii direct productivi sunt 16, avand doua regimuri de lucru diferite: 13 dintre ei vor munci 180 ore/luna, iar 3 vor lucra 168 ore/luna. Toti au in medie 21 de zile lucratoare concediu de odihna , vor lucra aproximativ 11 luni pe an.

In concluzie 'capacitatea de productie' a service-ului va fi:

Cp = (13 om x 180 ore/luna + 3 om x 168 ore/luna) x 11 luni = = (2340 om.ora/luna +504 om.ora/luna) x 11 luni = = 31824 om.ora/an.

Comparativ cu celelalte service-uri existente in oras, viitorul autoservice SEBAS va ocupa un loc foarte bun din punct de vedere al capacitatii de productie.

Calcului 'productiei' valorice sau a veniturilor anuale (V J

Valoarea 'productiei' este un indicator de efect care insumeaza rezultatele activitatii economice a unitatii pe o anumita perioada de timp, de obicei pe un an. Indicatorul se stabileste pentru intreaga activitate a unitatii economice. Fata de exprimarea fizica a productiei, valoarea productiei are avantajul ca surprinde si influenta modificarii structurale a acesteia, atat din punct de vedere al complexitatii sortimentale ce se realizeaza, cat si a calitatii ei.

Tarifele de deviz

practicate de service-urile din zona sunt cuprinse

intre 200 lei si 280 lei, deci si service-ul SEBAS va

trebui sa se

incadreze intre aceste limite.

Teoretic se preconizeaza ca se vor aplica

tarife orare de 240 lei. Din masuratorile efectuate la celelalte service-uri reiese ca valoarea coeficientului de utilizare a timpului de lucru de catre angajata este q=85%. Restul de 15% reprezinta pierderi din timpul de lucru datorita nesincronizarilor existente intre cerere si oferta, a intreruperilor neprevazute a muncii datorita unei cauze obiective, etc.

in concluzie, veniturile anuale aduse de service vor fi:

Va = Cp x to x q =

= 31284 om.ore/an x 240 lei/om.ora x 85%

= 6381936 iei/an ;

unde, Ca - capacitate de productie

t0 - tarif orar

q - coeficientul de utilizare a timpului de lucru

Pentru a surprinde cat mai bine valoarea productiei si a elimina efectele devalorizarii, se propune calculul veniturilor anuale in valuta, moneda de referinta fiind EURO, in final rezulta urmatoarele venituri anuale:

![]()

= 31284 om,ore/an x 8EURO/om.ora x 85%= = 2127312 EURO/an.

Unde, venitul anual exprimat in EURO

tarif orar exprimat in EURO.

tarif orar exprimat in EURO.

Principalul indicator cantitativ de caracterizare a activitatilor comerciale il reprezinta volumul desfacerilor de marfa. Este un indicator cu care se pot insuma rezultatele activitatii economice, ale magazinului de piese si a barului ce vor functiona in incinta service-ului, pe o anumita perioada de timp (de obicei un an), in conditii normale de functionare, impuse de utilizarea deplina a spatiului comercial si a resurselor umane.

Din experienta firmei SEBAS, in legatura cu comercializarea pieselor auto, se preconizeaza o vanzare in magazinul service-ului de aproximativ 12-14 mii lei/zi, adica aproximativ 440 EURO/zi, incasarile din bar se estimeaza a fi in jurul valorii de 2,4 mii lei/zi, adica 68 EURO/zi.

Veniturile totale realizate in cadrul service-ului, din activitatea de comert, vor fi de:

![]()

= (13200+240) x 250 zile = = 3360000lei/an ;

unde, Vd - valoare desfaceri

iz - incasari zilnice

nrzi - numar zile lucratoare

![]()

= (430 EURO + 68 EURO) x 250 zile =

= 127000 EURO/an

unde VdRjRo - valoarea desfacerii in EURO.

Elementul cel mai important al veniturilor din comert, din punct de vedere al firmei, il constituie adaosul comercial. Adaosul comercial este elementul component al pretului de vanzare a marfurilor catre consumatori, el avand ca destinatie acoperirea cheltuielilor de circulatie ocazionate de procesul circulatiei marfurilor si asigurarea unui beneficiu. Adaosul practicat in general in magazinele SABAS este de 25% cota procentuala aplicata marfurilor achizitionate si destinate revanzarii, deci adaosul anual rezultat din totalul de vanzari este:

Aa = (Vdx25)/125 = = 67200 LEI

Vd - valoare desfaceri fara T.V.A.

Acest adaos reprezinta de fapt rezultatul activitatii lucrarilor din comert.

4. Costurile de exploatare anuala a obiectivului (Ct)

Prin intermediul cheltuielilor de exploatare se cuantifica eforturile totale facute de agentul economic (eforturi umane, materiale, financiare) pentru obtinerea efectelor dorite in viitorul obiectiv economic.

Costurile de exploatare a obiectivului economic cuprind urmatoarele categorii de cheltuieli:

a. Salariile: reprezinta plata muncii personalului generata de consumul de forta de munca.

Componenta fondului de salarii este redata in urmatorul tabel:

Tabel 2.

|

|

Nr. Angajati |

Salariul mediu de incadrare |

Total salarii pe meserii (lei) |

|

Mecanici |

9 |

440 |

3960 |

|

Etectricieni auto |

2 |

400 |

800 |

|

Vopsitorie |

3 |

400 |

1200 |

|

Vulcanizare |

2 |

360 |

720 |

|

Administrator |

1 |

560 |

560 |

|

Receptioner |

1 |

460 |

460 |

|

Vanzator magazin |

1 |

380 |

380 |

|

Vanzator bar |

1 |

300 |

300 |

|

Total 8380 lunar |

|||

Totalul anual al fondului de salarii va fi: Fsa = FS X 2 luni = = 8380 iei x 12 luni = 100560 LEI / an;

unde, Fsa - fond de salarii anual

FSI - fond de salarii lunar

Din punct de vedere al fondului de salarii si a marimii salariilor acordate, viitorul service va oferi locuri de munca mult mai bine platite decat cele oferite de majoritatea service-urilor din zona.

La fondul de salarii se mai adauga contributiile agentilor economici la asigurarile sociale, indemnizatii de somaj si alte contributii pentru protectia sociala, in total 43% din fondul de salarii. Deci cheltuielile totale ale agentului economic cu salariile vor fi:

Cstot = Fsa + Fs, x 43% = 143800 lei /an;

b. Cheltuieli de intretinere si functionare a utilajelor

Sunt cheltuieli necesare pentru mentinerea in conditii optime de functionare a aparaturii si a echipamentelor existente, necesare pentru a putea fi remediate defectiunile utilajelor si pentru a putea fi efectuate reparatiile de intretinere si reconditionare.

in cazul proiectului nostru ele reprezinta: Cifa = 11301 lei /an;

unde Cifa - cheltuielile de intretinere si functionare anuale.

c. Cheltuieli generale.

Cuprind cheltuielile efectuate de agentul economic cu transport, telecomunicatii, impozite pe terenuri si constructii, chirii, etc.

in cazul proiectului actual ele reprezinta aproximativ: C ga = 27123 lei / an;

unde, C ga - cheltuieli anuale generale.

d. Cheltuieli de desfacere anuale .

Intervin in cazul magazinului de piese si a barului care functioneaza in incinta service-ului. Ele au urmatoarea valoare:

C da = 5700 lei / an;

e. Cheltuieli de aprovizionare anuale.

Intervin in cazul magazinului de piese si a barului din incinta serviceului. Ele reprezinta valoarea marfurilor achizitionate in decursul unui an, cu scopul de a fi revandute.

C aa = 228000 lei / an;

f. T.V.A. de plata:

T.V.A. de plata rezulta din diferenta exitenta intre T.V.A.-ul colectat si T.VA-ul deductibil.

Evolutia acestor doi indicatori este redata in tabelele urmatoare:

Tabel 4.

|

Tip de cheltuiala |

Valoare fara T.V.A. |

Valoare cu T.V.A. |

T.V.A. |

|

Cifa |

11301 |

13448 |

2147 |

|

Cga |

27123 |

32276 |

5153 |

|

Cda |

5700 |

6783 |

1083 |

|

Caa |

228000 |

271320 |

43320 |

|

TOTAL |

272124 |

323828 |

51703 |

Tabel 5.

|

Tip de cheltuiala |

Valoare fara T.V.A. |

Valoare cu T.V.A. |

T.V.A. |

|

Venit anual service |

452053 |

537944 |

85890 |

|

Valoare desfacere magazine |

285000 |

339150 |

54150 |

|

TOTAL |

737053 |

877094 |

140040 |

T.V.A. colectata = 140040 lei/an

T.V.A deductibila = 51703 lei/an T.V.A. de plata = 88336 lei/an

g. Amortizarea.

a = It / Df = 32062 lei/an Unde It - investitia totala (609191lei)

Df- durata de functionare (19 ani) a - amortizarea anuala

5. Profitui (P)

Este

surplusul veniturilor fata de cheltuieli si exprima

capacitatea obiectivului de investitii de a produce un

surplus de

venituri din realizarea produselor

obtinute fata de cheltuielile

ocazionate de obtinerea acestor produse. Cu ajutorul lui se calcula unul din cei mai sintetici indicatori de apreciere a eficientei activitatii economice, si anume, rata profitului.

Tabelul 6.

|

Productia valorica |

737053 lei |

|

Cheltuieli totale |

447988 lei |

|

Profitul brut |

289065 lei |

|

Impozit pe profit |

72266 lei |

|

Profit net |

216799 lei |

Rata rentabilitatii:

Rata profitului net:

Rata profitului aferenta veniturilor obtinute;

Rata profitului net aferenta veniturilor obtinute

6. Productivitatea muncit (W)

Exprima cantitatea de produse sau valoarea productiei obtinute de un muncitor in unitatea de timp sau timpul necesar pentru producerea unei unitati din valoarea productiei determinate. Productivitatea muncii reflecta eficienta cu care este folosita forta de munca.

W= Prod.val./Nr.pers

W = 36852 lei/om,an

In cazul personalului direct productiv din cadrul service-ului, productivitatea muncii va fi:

Ws = Prod. val. service/Nr. pers = 28253 lei/om. an

Dupa cum se vede productivitatea

muncii in cadrul service-ului

SEBAS este mare, firma fiind din acest punct de vedere printre primele din oras.

B. Indicatorii de baza de evaluare a eficientei economice a investitiilor.

Indicatorii de baza utilizati in evaluarea eficientei economice a investitiei sunt:

1. Valoarea investitiei (lt)

Valoarea investitiilor constituie marimea fondurilor necesare

Pentru realizarea unui obiectiv. Constituie unul dintre indicatorii de

volum principali, folosit in adoptarea deciziei de investitii, ce

caracterizeaza eforturile procesului investitional.

Valoarea investitiilor constituie indicatorul valoric de fara de care analiza altor indicatori este un non-sens. Exprima efortul de resurse materiale, financiare si de munca care se efectueaza pentru realizarea investitiilor.

Eficienta economica a variantelor de investitii poate fi exprimata corect, numai daca in calcul se oglindeste intregul efort financiar.

Investitiile in cazul prezentului proiect se materializeaza in mijloace

fixe. Teoretic, intre

valoarea investitiilor si valoarea mijloacelor fixe puse in

functiune ar trebui sa existe o anumita identitate. In

realitate valoarea

investitiei este mai mare decat valoarea mijloacelor fixe puse in functiune, data fiind existenta unor

cheltuieli de investitii, care nu se transforma in mijloace

fixe; cheltuieli cu

pregatirea fortei de

munca, cheltuieli de proiectare,

etc.

Efortul investitional se calculeaza cu ajutorul relatiei:

![]()

unde,

id - investitia directa, cuprinde valoarea lucrarilor si dotarilor de baza care contribuie la realizarea scopului pentru care se construiesc obiectivele.

ic - investitia colaterala, este data de marime cheltuielilor si a lucrarilor legate teritorial si functional de investitia directa. Ea se determina impreuna cu investitia directa, formand impreuna investitia de deviz.

Icn - investitia conexa, apare ca urmare a efectului propagat al investitia directe, in amonte si in aval, ea incluzandu-se in efortul total in functie de graul de servire a investitiei directe,

N - necesarul de active circulante pentru prima dotare, nu reprezinta un element cu caracter investitional, dar este introdus in efortul total de investitii, fiind reprezentat de elementele de active circulante necesare punerii in functiune a obiectivului de investitii.

Et - efectul economic al factorului timp, reprezinta un element conventional, nu are caracter investitional si ca si continut, pierderea de venit net care se produce ca urmare a imobilizarii fondurilor in perioada de executie a obiectivelor de investitii.

Pt - pierderile din ocuparea terenurilor, marimea lor fiind determinata de marimea terenurilor scoase din circuitul agricol.

(E - S) - valoarea neamortizata a mijloacelor fixe inainte de termen casate, diminuata cu sumele rezultate din valorificarea mijloacelor fixe.

In cazul proiectului actual s-au analizat, cheltuielile de investitii pe baza urmatoarelor date:

-

pentru realizarea

proiectului sunt necesare urmatoarele: 704 m2

teren, costului unui m2 de teren intr-o zona

cu trafic intens si cu

vad comercial bun fiind de 8 EURO, adica 260 lei.

-

Suprafata construita va fi

de 370 m2, iar cheltuielile de constructie

pe m2, conform unui deviz realizat de S.C. DEOCON S.R.L., este

de 22500 lei;

-

Costurile utilajelor si

echipamentelor au fost comunicate de S.C.

PANEURO INTERNATIONAL S.R.L., un vechi colaborator al

firmei

SEBAS, fiind o firma renumita in acest domeniu.

Calculul valorii investitiei este in urmatorul tabel:

Tabel 2,7.

|

Specificatie |

Cantitate |

Cost unitar (Iei) |

Valoare totala (Iei) |

|

Terenuri |

704 m2 |

260 |

18040 |

|

Constructii |

370 m2 |

4.500 |

1.665.000 |

|

Utilaje si echipamente |

|

890.965 |

890.965 |

|

Dotare |

- |

278.202 |

278.202 |

|

Montaj |

- |

74.706 |

74.706 |

|

TOTAL 6.091.913 |

|||

* pentru un service cu dotare medie, imbunatatita.

Calcul cost echipamente service

Tabel 8.

|

Nr. |

Denumire |

Buc. |

Valoare totala EURO |

|

1. |

Elevatoare |

4 |

12.962 |

|

2. |

instalatie dejantat roti |

1 |

1.040 |

|

|

Masina echilibrat roti |

1 |

2.320 |

|

4. |

Aparat vulcanizat roti |

1 . |

292 |

|

5. |

Aparat vulcanizat anvelope |

1 |

904 |

|

6. |

Macara ridicat / rotit motor |

1 |

477 |

|

7. |

Compresoare |

3 |

851 |

|

8, |

Aparatura pentru vopsit |

1 |

160 |

|

9. |

Aparat sudura cu electrod |

1 |

400 |

|

10. |

Aparat sudura autogen |

1 |

1.040 |

|

11. |

Aparat testat motor |

1 |

4.096 |

|

12. |

Aparat reglat unghi de fuga |

1 |

6960 |

|

1 |

Aparat testat frane |

1 |

12.000 |

|

14. |

Seturi scule mecanici |

8 |

8320 |

|

15. |

Scule pentru vulcanizare |

1 |

240 |

|

16. |

Scule pentru tinichigerie |

1 |

1.120 |

|

17. |

Scule motor |

2 |

1 .440 |

|

18. |

Cricuri |

1 |

835 |

|

19. |

Stand motor |

3 |

292 |

|

20, |

Instalatii spalat piese |

1 |

600 |

|

21. |

Instalatie de indreptat caroserii |

1 |

2.480 |

|

22. |

Aparat regia faruri |

, i |

240 |

|

2 |

Masini de gaurit |

1 |

349 |

|

24 |

Trusa insurubat roti |

4 |

68 |

|

25, |

Aparat inlocuit ulei |

1 |

192 |

|

^6_ |

Presa hidraulica |

1 |

480 |

|

27. |

instalatie exhaustare |

1 |

440 |

|

28. |

Canale de vizitare |

5 |

1.600 |

|

29. |

Opacimetru |

1 |

2.800 |

|

30. |

S.D.V.-uri specifice |

4 |

600 |

|

31 |

Diverse instalatii, utilaje, echipamente pt. dotare service, magazin, bar, receptie, birouri |

|

61.101 |

|

TOTAL EURO |

129.899 |

||

|

TOTAL LEI |

389096 |

||

DOTAREA MINIMA NECESARA PENTRU PRESTAREA DIFERITELOR ACTIVITATI DE REPARATII PENTRU VEHICULE RUTIERE

Tabel 9.

|

Lucrari Dotare |

inlocuiri si reparatii de componente ale motorului |

inlocuiri si reparatii de componente ale sistemului de franare |

inlocuiri si reparatii de componente ale sistemului de directie |

inlocuiri si reparatii de componente ale sistemului de alimentare |

inlocuiri si reparatii de componente ale sistemului de rulare |

inlocuiri si reparatii de componente ale instalatiei electrice |

Inlocuiri si reparatii ale caroseriei (elemente de rezistenta) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Canal de vizitare, elevatoare fixe si mobile |

DA |

DA |

DA |

|

DA |

|

DA |

|

Masina echilibrat roti |

|

|

DA |

|

DA |

|

|

|

Aparat de reglat faruri |

|

|

|

|

|

DA |

DA |

|

Tester electronic motor |

DA |

|

|

DA |

|

|

|

|

Compresor de aer |

DA |

|

|

DA |

DA |

|

DA |

|

Redresor pt incarcarea bateriilor |

|

|

|

|

|

|

|

|

Analizor pt gaze |

DA |

|

|

DA |

|

|

|

|

Opacimetru |

|

|

|

DA |

|

|

|

|

Manometru pt presiune din pneuri |

|

DA |

DA |

|

|

|

|

|

Densimetru |

|

|

|

|

|

DA |

|

|

Compresmetru |

DA |

|

|

|

|

|

|

|

Recuperator ulei uzat |

DA |

|

|

|

|

|

|

|

Cheie dinamometrica |

DA |

DA |

DA |

DA |

DA |

|

DA |

|

Stand cu role pt verificarea sistemului de franare |

|

|

|

|

|

|

|

|

Truse SVD specifice |

DA |

DA |

DA |

DA |

DA |

DA |

DA |

|

Trusa sculehigerie |

|

|

|

|

|

|

DA |

2. Durata de realizare a investitiei (d)

Durata

de executie a noului obiectiv se caracterizeaza printr-un

consum de resurse materializate in investitii neterminate,

fara ca intreprinzatorul sa obtina imediat un avantaj. Durata de executie programata a noului obiectiv este de 3 ani.

Trebuie remarcate doua momente caracteristice: momentul inceperii executiei obiectivului (mo) de Ia care incepe consumul de resurse investitionale si momentul terminarii executiei obiectivelor (m1) care coincide cu momentul punerii in functiune la capacitatea maxima proiectata.

Durata de functionare a obiectivului de investitii (Df)

Este etapa in care se obtin efectele economice pentru care s-a realizat obiectivul, in care trebuie sa se recupereze toate eforturile materiale si banesti facute de intreprinzator. Perioada de exploatare eficienta se caracterizeaza prin obtinerea unor rezultate economice scontate de intreprinzator in profitul net.

Pentru determinarea duratei de functionare a obiectivului se ponderata a duratelor de functionare a tipurilor de elemente componente a obiectivului de investitii.

Tabel 10.

|

|

Element al investitiei |

Valoare (lei) |

Durata medie de functionare (ani) |

|

|

Constructii |

1.665.000 |

30 |

|

|

Utilaje si echipamente |

890.965 |

15 |

|

|

Dotare |

278.202 |

10 |

Rezulta Df = 19 ani

Deci obiectivul va produce efecte utile (va functiona) aproximativ 19

ani

4. Durata de recuperare a investitiei (Df)

Exprima perioada de timp in care se compenseaza toate cheltuielile financiare si banesti pe seama beneficilor obtinute. O recuperare rapida a

efortului investitional inseamna o

perioada mai mare de obtinere a unor

venituri nete, din care o parte servesc finantarea viitoarelor masuri de

dezvoltare. De asemenea este necesar ca durata de rambursare a

eventualelor credite primite sa fie inferioara duratei de recuperare a investitiei. Respectarea acestei corelatii este importanta petnru orice intreprinzator in conditiile economiei de piata, in vederea preintampinarii sau atenuarii riscului financiar legat de existenta unor datorii fata de banca, Rationamentul care sta la baza constituirii acestui indicator este: daca pentru realizarea uni obiectiv de investitii s-a cheltuit un anumit fond de investitii l, iar dupa punerea in functiune obiectivul produce profitul annual P, atunci prin raportarea acestor doua marimi vom obtine durata in ani in care fondurile de investitii vor fi recuperate din profitul obtinut.

Durata de recuperare a investitiilor constituie unul din indicatorii cei mai concludenti si sintetici de apreciere a eficientei economice a investitiilor, si fiind un indicator de efort/efect net, se optimizeaza prin minimizare. Se calculeaza cu ajutorul formulei:

unde, Dr - durata de

IT - investitia totala

Pn - profit net in cazul prezentului proiect de investitii, rezulta:

Dr = 2,81 ani

Durata de recuperare fiind de 2,81 ani, putem spune ca investitia facuta se recupereaza destul de rapid, in comparatie cu durata sa de utilizare si avand in vedere marimea valorii investitiei.

Daca luam in calcul si valoarea amortizarii anuale, atunci durata de recuperare a investitiei se reduce la 2,44 ani.

5. Investitia specifica (S)

Investitia specifica

este un indicator valoric de eficienta economica.

Se exprima ca un raport intre valoarea si efectele

obtinute concretizate in valoarea sau

volumul prestatiei.

Indicatorul

astfel calculat exprima efortul investitional facut pentru

obtinerea unui leu productie, ea reprezinta investitia

unitara. Investitia

specifica este un indicator de tipul efort/efect si se

optimizeaza prin

minimizare. Investitia specifica se calculeaza in mod

diferit, in

functie de faptul daca este vorba de

modernizare sau dezvoltare.

In cazul prezentului proiect,

S = 0,826 lei investit/lei venit

6. Coeficientul de eficienta economica (E)

Acest indicator exprima profitul anual ce se obtine la un leu investit si in cazul mai multor variante de proiecte de investitii se opteaza pentru varianta la care coeficientul de eficienta economica este cel mai mare. Indicatorul nu este de o marime adimensionala, cum este orice coeficient, ci semnifica efectul net anual ce poate fi obtinut la un leu investit.

Coeficientul de eficienta economica a investitiei este un indicator de tipul efect net/efort si se optimizeaza prin maximizare.

Pn - profit net anual it - investitia totala

|

Unde Dr - durata de recuperare |

Sau:

Intrucat E este inversul Dr, cei doi indicatori sunt complementari, si drept urmare, in calculele de eficienta economica a investitiilor se foloseste numai unul dintre ei.

In cazul nostru valoarea va fi:

E = 0,359 lei profit net / lei investit

Adica la fiecare leu investit se va obtine un profit anual de 0,359 lei.

7. Cheltuieli echivalate sau recalculate (K)

La evaluarea proiectelor de investitii, prin indicatorii prezentati pana acum, calculele de eficienta economica se fac comparand valoarea totala a resurselor consumate, investitiile, efectuate intr-un an,

De exemplu, durata

de recuperare a investitiei se calculeaza prin

raportarea volumului total de investitii la profitul

anual. Dar efectele obtinute

in urma realizarii

obiectivelor de investitii nu se rezuma numai Ia cete dintr-un an, ci la o perioada cu orizont de timp

indelungat. Pentru edificarea si functionarea

unui obiectiv de investitii se utilizeaza doua categorii de resurse:

a. resurse sub

forma de investitii

in perioada de

executie a

obiectivului;

b. resurse sub forma

de costuri de

circulatie in perioada

de

functionare a investitiei.

Insumarea

directa a acestor doua categorii de resurse nu

posibila pentru ca costurile de circulatie se repeta

anual. Pentru insumare

este nevoie de echivalarea lor ca natura, echivalare

care se regaseste in

indicatorul 'cheltuieli echivalate'.

K = IT+ Ch x Df = 8511773 lei

Unde

IT - investita totala

Ch - cheltuieli anuale fara amortizare (fiindca atunci investitia s-ar

regasi de doua ori in cheltuieli)

Df - durata de functionare.

Indicatorul din aceasta forma nu este un indicator de eficienta, ci un indicator de volum, drept pentru care nu poate fi folosita in comparatie cu alte variante, variante ce se deosebesc intre e!e prin capacitatea de productie a obiectivului, diferita si prin investitiile facute. Deci formula de calcul va avea forma:

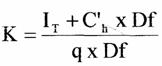

In situatia noastra fiind vorba de servicii combinate cu activitati de comert, in loc de productia cantitativa se va folosi productia valorica, formula de calcul modificandu-se.

unde l - investitia totala

Ch - cheltuieli anuale fara amortizare Df - durata de functionare, qv - venituri anuale

Deci cheltuielile echivalate facute pentru a obtine un leu venit sunt de 0,607 lei.

8. Randamentul economic al investitiei (Rg>

In

cazul indicatorilor Dr si E nu s-a tinut cont de durata de

functionare

a obiectivului respectiv, in unele cazuri se poate ajunge

la situatia ca

varianta de investitii cu durata de recuperare mai mica,

desi

aleasa ca varianta eficienta, sa aiba o durata de functionare mai mica fata de alta

varianta cu durata de recuperare mai mare si durata de functionare mare.

In analiza eficientei economice a investitiilor este deosebit de important ca varianta de investitii aleasa sa aiba o durata de recuperare cat mai mica, dar si cu volum cat mai mare de profit, care se obtine dupa ce au fost recuperate investitiile si pana in momentul cand obiectivul se scoate din functiune.

Randamentul economic al investitiei (Re) este cel mai complet indicator din clasa indicatorilor statici de eficienta economica, datorita faptului ca el priveste procesul investitional in totalitatea sa, din momentul inceperii constructiei pana in momentul scoaterii din functiune ca urmare a uzurii fizice si morale, in calculul acestui indicator trebuie sa luam in considerare numai profitul obtinut dupa recuperarea fondurilor de investitii consumate, ea asigurand comparabilitatea intre profitul total obtinut in urma realizarii obiectivului economic si efortul investitional.

Se calculeaza cu ajutorul relatiei

Unde:

Df - durata de functionare

Dr - durata de recuperare

Pn - profitul anual net

IT - investitiile totale In cazul prezentului proiect:

Re = 5,76

Acest rezultat ne arata ca la 1 leu investit se vor obtine venituri nete de 5.76 lei, dupa ce s-a recuperat leul investit

9. Viteza de recuperare a investitiei (Vr)

Rezulta din raportul duratei de functionare a obiectivului la durata de recuperare a investitiei si ne arata de cate ori se cuprinde in durata de functionare, respectiv de cate ori s-ar putea recupera investitia in decursul duratei de functionare, in realitate, ea se recupereaza o singura data, din profit, in decursul duratei de recuperare, si tot o singura data prin intermediul amortizarii in decursul perioadei de functionare.

Viteza de recuperare a investitiei este un indicator de tipul efect net / efort si se optimizeaza prin maximizare.

Relatia de calcul a acestui indicator este: Vr=Df/Dr = 6,76

Valoarea acestui indicator ne arata ca in decursul duratei de functionare, investitii a se recupereaza de 6,76 ori, Este o valoare destul de buna in comparatie cu investitiile de acelasi tip, la care viteza de recuperare, de cele mai multe ori, are valoarea sub 5.

Tabel 11.

|

Nr. |

Denumire indicator |

U/M |

Valori |

|

1. |

Valoarea investitiei |

Lei |

609191 |

|

2, |

Durata de realizare a investitiei |

Ani |

3 |

|

|

Durata de realizare a obiectivului |

Ani |

19 |

|

4. |

Durata de recuperare a investitiei |

Ani |

2,81 |

|

5. |

Investitia specifica |

Lei investitii la un leu productie |

0,826 |

|

6. |

Coeficientul de eficienta economica a investitiei |

Lei profit la un leu investit |

0,359 |

|

7, |

Cheltuieli echivalate |

Lei cheltuiti pentru 1 leu venit |

0,607 |

|

8. |

Randamentul economic |

- |

5,76 |

|

9. |

Viteza de recuperare a investitiei |

- |

6,76 |

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3582

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved