| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

CONTABILITATE

CONSULTATA - CONSOLIDATA

Metodologia si practica intocmirii conturilor consolidate

Elaborarea conturilor consolidate presupune parcurgerea mai multor etape:

determinarea perimetrului de consolidare si a metodelor de consolidare utilizate;

retratarea conturilor individuale, conturile individuale (conturi intocmite de fiecare societate inclusa in perimetrul de consolidare) trebuie sa fie evaluate si prezentate pe baza principiilor si metodelor retinute de catre grup ceea ce conduce la retratari (evaluari) si/sau reclasari (prezentari);

conversia conturilor societatilor aflate in strainatate in moneda de consolidare (moneda societatii-mama);

cumulul conturilor individuale retratate si convertite ;

eliminarea operatiilor dintre societatile din cadrul grupului (operatiile reciproce si rezultatele interne) ;

partajul capitalurilor proprii si eliminarea titlurilor;

prezentarea situatiilor financiare consolidate: bilant, contul de profit si pierdere, notele explicative, tabloul fluxurilor de trezorerie, situatia variatiei capitalurilor proprii.

Determinarea perimetrului de consolidare:

Perimetrul de consolidare include ansamblul format din societatea consolidanta (societatea mama) si societatile consolidate, respective societatile asupra carora aceasta exercita controlul exclusive, controlul comun (concomitant) sau incfluenta notabila.

* Controlul exclusiv: "IAS 27" precizeaza ca se prezuma existenta unui control daca societatea mama detine direct sau indirect mai mult de jumatate din drepturile de vot ale unei intreprinderi fara sa se poata demonstra clar in circumstante exceptionale ca aceasta detinere nu permite controlul ("IAS 27 - Situatii financiare consolidate si individuale").

Controlul mai poate exista atunci cand societatea mama, chiar daca detine mai putin de jumatate din drepturile de vot, dispune de puterea :

- de a poseda mai mult de jumatate din drepturile de vot ca urmare a unui acord cu ceilalti investitori ;

- de a conduce politicile financiare si operationale ale intreprinderii in virtutea prevederilor statutare sau contractuale ;

- de a numi sau revoca majoritatea membrilor consiliului de administratie sau a unui organ echivalent ;

- dispune de majoritatea drepturilor de vot in consiliului de administratie sau alt organ echivalent.

* Controlul comun (concomitent) - IAS 31 - Informarea financiara relativa la participatiile intreprinderii de tip Joint-vantcers

Aceasta norma defineste controlul comun prin impartirea controlului unei activitati economice in virtutea unui accord contractual. Acest contract poate sa fie separat sau incorporat in statutul entitatii : activitatea, durata, conturile intreprinderii J-v, numirea membrilor consiliului de administratie, aporutilr de capital etc.

Daca unul dintre membri este desemnat sa administreze intreprinderea J-v, acesta nu inseamna ca el poate sa exercite un control exclusiv deoarece el actioneaza pe baza deciziilor ecceptate si de ceilalti asociati.

Normele contabile din tara noastra definesc controlul comun - o intelegere contractuala de impartire a puterii de decizie la o asociere in participatie intre un numar limitat de actionari sau asociati in virtutea unui acord intre acestia .

* Influenta notabila (semnificativa) este definita de IAS 28 - Contabilizarea participatiilor in intreprinderile asociate ca : puterea de a participa la deciziile operationale si financiare ale unei intreprinderi fara a se exercita controlul asupra acestora.

In practica si dpdv juridic influenta notabila nu este intotdeauna clara si necesita un rationament prodesional, astfel pt a junge la un grad satisfacator de uniformitate in aprecierea influentei notabile se prezuma ca se exercita o influenta notabilpa daca detinatorul de titluri poseda cel putin 20% din drepturile de vot ale unei societati exceptand situatia in care aceasta influenta nu se poate demonstra ca exista.

In situatia contrara cand detinatorul de titluri poseda direct sau indirect mai putin de 20% din drepturile de vot ale unei societati se prezuma ca nu se exercita o influenta notabila, astfel se constata ca existenta sau absenta unei influente notabile poate sa fie stabilita independent de procentajul drepturilor de vot detinute.

Influenta notabila se poate manifesta prin :

- prezenta in Consiliul de Administratie sau in alt organ de conducere echivalent ;

- participarea la procesul de luare a deciziilor strategice ;

- tranzactii importante cu intreprinderea in cauza ;

- schimbul de personal de conducere ;

- furnizarea de informatii tehnice esentiale.

Procentul de control, de interes si determinarea metodelor de consolidare

Procentajul de control reprezinta capacitatea societatii consildante (societatea mama) de a controla direct sau indirect o societate susceptibila sa intre in perimetrul de consolidare.

Procentajul de control este calculat pe baza drepturilor de vot, fara sa se tina cont de procentajul de capital (cota de participare la capital). Acesta se calculeaza ca raport intre drepturile de vot detinute intr-o societate si numarul total al drepturilor de vot ale acestora.

Calculul procentajului de control permite definirea perimetrului de consolidare si a metodei de consolidare utilizate.

|

Natura controlului |

Societatea consolidata |

Metoda de consolidare retinuta |

|

EXCLUSIV |

FILIALA |

INTEGRARE GLOBALA |

|

COMUN |

J-V |

INTEGRARE PROPRORTIONALA |

|

INFLUENTA NOTABILA |

ASOCIATA-SOC. |

PUNERE IN ECHIVALENTA |

Procentajul de interes corespunde cotei parti pe care o detine societatea-mama direct sau indirect in capitalul societatilor din cadrul grupului.

Procentajul de interes este un element esential in realizarea consolidarii deoarece el sta la baza repartizarii capitalurilor proprii si a rezultatului intre soc.-mama si asociatii minoritari (interese minoritare).

Aspecte practice privind determinarea perimetrului si a metodelor

Aspecte practice privind determinarea perimetrului si a metodelor

de consolidare.

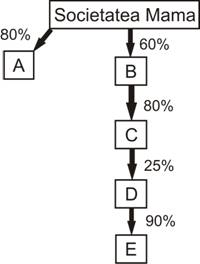

Exp. Societatea mama detine direct si indirect participatii in

societatile din cadrul grupului:

|

Societatea |

Procentajul de control al soc.mama |

Metoda de consolidare |

Procentajul de interes |

Tipul de dependenta |

|

A |

Integrare globala |

Filiala |

||

|

B |

Integrare globala |

Filiala |

||

|

C |

Integrare globala |

60% x 80% = 48% |

Subfiliala |

|

|

D |

Punere in echivalenta |

60% x 80% x 25% = 12% |

Intreprindere asociata |

|

|

E |

90% x 12% = 10,8% |

Societatea E nu este inclusa in perimetrul de consolidare |

In cazul legaturilor indirecte pentru ca societatea mama sa exercite controlul exclusiv asupra tututror societatilor trebuie ca fiecare societate sa fie controlata exclusiv de cea care o precede. Astfel in exemplul prezentat soc.-mama detine controlul exclusiv asupra societatii C prin intermediul soc B. Desi D controleaza exclusiv soc E, aceasta din urma datorita ruperii lantului de control intre soc C si D nu se mai afla sub influenta sau controlul soc.-mama.

Exp. Societatea mama

detine direct sau indirect multiple participatii in

societatile din cadrul grupului.

Exp. Societatea mama

detine direct sau indirect multiple participatii in

societatile din cadrul grupului.

|

Societatea |

PC SM |

MC |

PI |

Tipul de dependenta |

|

A |

Integrare globala |

Filiala |

||

|

B |

Integrare globala |

60% + 80% x 20% = 76% |

Filiala |

Exp.

|

Societatea |

PC SM |

MC |

PI |

Tipul de dependenta |

|

A |

Punere in echivalenta |

Intreprindere asociata |

||

|

B |

Punere in echivalenta |

35% x 40% = 14% |

Intreprindere asociata |

Exp. Intre societatile din cadrul

grupului exista legaturi reciproce.

Deoarece notiunea de grup se refera numai la drepturile de vot detinute de societatea mama in celelalte societati, pt a determina controlul exercitat de soc.-mama asupra societatii A, nu se tine cont de drepturile de vot pe care le detine soc A la soc.-mama. Astfel in exemplul prezentat soc.-mama detine 70% din drepturile de vot ale soc A exercitand asupra aceasteia un control exclusiv.

Pentru a determina procentajul de interes (participare financiara), grupul trebuie sa fie considerat ca o entitate diferita de societatea-mama deoarece o parte din titlurile societatii mama sunt detinute de soc A, astfel procentajul de interes al grupului in capitalul societatii mama este egal cu participarea directa si exclusiva (90% + 10%) din participarea financiara a grupului in capitalul societatii A.

IG-SM

IG-A

IG-SM - procentajul de interes al grupului in cadrul soc.-mama

IGA - procentajul de interes al grupului in cadrul soc A

IG-SM = 90% + 10% IGA

La randul sau, procentajul de interes al grupului in cadrul soc.A = 70% din participarea financiara a grupului in cadrul soc.-mama.

IGA = 70% IG-SM

IGSM = 96,77%

IGA = 67,74%

Prezentarea metodelor de consolidare:

Metodele de consolidare sunt aplicate in functie de tipul de control exercitat de societatea mama:

1. control exclusiv = integrare globala

2. control concomitent = integrare proportionala

3. influenta notabila = punerea in echivalenta

1. Metoda integrarii globale

Dpdv istoric, metoda integrarii globale este cea mai veche metoda de consolidare. Astfel, aceasta metoda se utilizeaza cand posesia titlurilor de participare permite unei societati (soc.-mama) sa exercite un control exclusiv asupra unei alte societati (filiala), considerandu-se ca activele si pasivele filialei apartin soc.-mama.

Astfel, prin integrare globala se realizeaza intocmirea titlurilor de participare din bilantul soc.-mama cu activele si datoriile filialei, chiar daca soc.-mama nu detine totalitatea titlurilor.

Modalitatea practica de realizare :

- Integrarea (cumularea) activelor, pasivelor, cheltuielilor si veniturilor societatii consolidate cu cele ale soc.-mama;

- Eliminarea operatiilor reciproce;

- Eliminarea titlurilor de participare detinute de soc.-mama in contrapartida cu cotaparte din capitalurile proprii ale filialei. Aceasta eliminare genereaza aparitia de rubrici specifice conturilor consolidate : - rezerve consolidate - sunt formate din rezervele soc.-mama si cota parte ce revine

soc.-mama din rezervele acumulate de filiala dupa creare sau achizitie ;

- rezultatul consolidat - este constituit din rezultatul soc.-mama si cota parte ce revine soc.-mama din rezultatul filialei ;

- interesele minoritare - rubrica de pasiv care reprezinta cota parte din capitalurile proprii ale socitatii consolidate ce revine actionarilor, altii decat soc.-mama ;

- diferenta de achizitie (fondul comercial) - reprezinta diferenta existenta la data achizitionarii intre pretul de achizitie al titlurilor si cota parte din valoarea justa a activelor nete achizitionate (capitalurile proprii ale filialei achizitionate).

Prin preluarea in totalitate a elementelor de activ si pasiv ale diferitelor filiale, bilantul consolidat obtinut prin metoda integrarii globale permite sa se cunoasca atat componenta reala a activelor intregului grup cat si modul de finantare a acestora. Totodata se cunoaste si partea din capitalurile proprii si rezultat ce revine actionarilor sau asociatilor minoritari.

La randul sau, contul de profit si pierdere evidentiaza partea de rezultat ce revine dpdv juridic intereselor minoritare.

Aplicatie Societatea M(mama) detine 60% din capitalul soc F. Titlurile de participare fiind achizitionate de soc.M in momentul infiintarii soc.F.

La 31.12.N bilanturile si conturile de profit si pierdere ale celor doua societati se prezinta astfel :

BILANT 31.12.N

|

ACTIV |

Soc. M |

Soc. F |

PASIV |

Soc. M |

Soc. F |

|

Titluri de participare F |

Capital social | ||||

|

Active diverse |

Rezerve | ||||

|

Rezultat | |||||

|

Datorii | |||||

|

TOTAL |

TOTAL |

CONT DE PROFIT SI PIERDERE 31.12.N

|

CHELTUIELI |

Soc. M |

Soc. F |

VENITURI |

Soc. M |

Soc. F |

|

Cheltuieli |

Venituri | ||||

|

Rezultat |

Integrarea globala a soc.F de catre soc.M presupune parcurgerea urmatoarelor etape :

- Cumulul conturilor celor doua societati

* cumulul bilanturilor

7.000.000 Debitam conturile % = % Creditam conturile 7.000.000

|

Active diverse Titluri de participare F |

Capital social M Capital F Rezerve M Rezerve F Rezultat M Rezultat F Datorii M Datorii F |

* cumulul conturilor de profit si pierdere

% = Venituri 26.000.000

|

Cheltuieli Rezultat M Rezultat F |

300.000 200.000 |

Partajul capitalurilor proprii ale soc.F si eliminarea titlurilor

|

Capitaluri proprii |

Partea ce revine soc.M (60%) |

Partea ce revine intereselor minoritare (40%) |

TOTAL |

|

Capital social | |||

|

Rezerve | |||

|

Rezultat | |||

|

Total |

- Inregistrarea contabila

Debitam Creditam

1.500.000 % = % 1.500.000

|

Capital social F Rezerve F Rezultat F |

Titluri F Rezerve consolidate Rezultat consolidat Interese minoritare |

- Inregistrarea rezervelor si rezultatul soc.M la rezerve consolidate si rezultatul consolidat

Debitam Creditam

900.000 % = % 900.000

|

Rezerve M Rezultat M |

Rezerve consolidate Rezultat consolidat |

- Prezentarea rezultatului consolidat si a contului de profit si pierdere consolidat

BILANT CONSOLIDAT - 31.12.N

|

ACTIV |

Valori |

PASIV |

Valori |

|

Active diverse |

Capital social | ||

|

Rezerve consolidate |

|

Rezerve consolidate | |

|

Rezultat consolidat | |||

|

Interese minoritare | |||

|

Datorii | |||

|

Total |

Total |

CONTUL DE PROFIT SI PIERDERE CONSOLIDAT - 31.12.N

|

CHELTUIELI |

Valori |

VENITURI |

Valori |

|

Cheltuieli |

Venituri | ||

|

Rezultat |

500.000 | ||

|

Rezultat consolidat |

420.000 | ||

|

Rezultat interese minoritare |

80.000 |

Consolidarea soc.F prin metoda integrarii globale s-a realizat prin inlocuirea titlurilor de participare F ce figurau in bilantul soc.M cu activele si pasivele filialei F, insa valoarea acestor titluri este diferita decat cota parte a capitalurilor pe care o reprezinta.

Cota parte din capitalurile proprii ale soc.F inclusiv rezultatul = 900.000

Valoarea contabila a titlurilor de participare F = -600.000

Diferenta = 300.000 . Aceasta diferenta este alcatuirta din :

Rezerve consolidate (300.000 x 60% = 180.000)

Rezultat consolidat (200.000 x 60% = 120.000)

Rezervele consolidate reprezinta partea ce revine grupului din bogatia acumulata de F dupa data achizitionarii titlurilor.

In ceea ce priveste interesele minoritare, ele reprezinta drepturile celorlalti actionari in capitalurile proprii ale filialei :

- partea intereselor minoritare din capital si rezerve ale soc.F :

1.000.000 + 300.000 x 40% = 520.000

- partea intereselor minoritare din rezultatul soc.F :

200.000 x 40% = 80.000 ; 520.000 + 80.000 = 600.000

2. Metoda integrarii proportionale

In cazul integrarii proportionale se considera ca fiecare dintre partenerii societatii controlate in comun dispune de un drept echivalent asupra elementelor patrimoniale ale acestora.

Aceasta metoda de consolidare presupune :

- Integrarea activelor, pasivelor, cheltuielilor si venituriloe societatii consolidate la conturile soc.-mama proportional cu procentul de interes.

- Eliminarea operatiilor reciproce proportional cu cota de participare.

- Eliminarea titlurilor de participare detinute de societatea mama la capitalul societatii aflate sub control comun in functie de participarea asociativa.

Spre deosebire de integrarea globala, integrarea proportionala nu evidentiaza interesele minoritare, deoarece activele, pasivele, cheltuielile si veniturile societatii consolidate sunt cumulate numai pentru partea ce revine soc.-mama, fiind exclusa partea ce revine celorlalti asociati sau actionari.

Aplicatie Se presupune ca societatea mama M detine 40% din capitalul societatii P, societate pe care o controleaza cu alti 2 asociati. Titlurile de participare P au fost achizitionate de soc.M in momentul infiintarii soc.P.

La 31.12.N bilanturile si conturile de profit si pierdere ale celor doua socitati se prezinta astfel :

BILANT 31.12.N

|

ACTIV |

Soc. M |

Soc. P |

PASIV |

Soc. M |

Soc. P |

|

Titluri de participare P |

Capital social | ||||

|

Active diverse |

Rezerve | ||||

|

Rezultat | |||||

|

Datorii | |||||

|

TOTAL |

TOTAL |

CONT DE PROFIT SI PIERDERE 31.12.N

|

CHELTUIELI |

Soc. M |

Soc. P |

VENITURI |

Soc. M |

Soc. P |

|

Cheltuieli |

Venituri | ||||

|

Rezultat |

Integrarea proportionala a soc. P de catre soc. M presupune parcurgerea etapelor :

- Cumulul conturilor celor doua societati (conturile societatii P sunt cumulate proportional cu cota de participare la capitalul social)

* cumulul bilanturilor

4.500.000 Debitam conturile % = % Creditam conturile 4.500.000

|

Active diverse 3.100.000+40%x2.500.000 Titluri de participare P |

Capital social M Capital social P 1.000.000+40%xP Rezerve M Rezerve P Rezultat M Rezultat P Datorii 1.700.000+40%xP |

80.000 40.000 |

* cumulul conturilor de profit si pierdere

20.000.000 % = Venituri 20.000.000

|

440.000 |

Cheltuieli Rezultat |

- Eliminarea titlurilor detinute de soc. M la soc. P

|

80.000 40.000 |

Capital social P Rezerve P Rezultat P |

Titluri P Rezerve consolidate Rezultat consolidat |

80.000 40.000 |

- Inregistrarea rezervelor si a rezultatului soc. M la rezerve consolidate si rezultatul consolidat

800.000 % = % 800.000

|

Rezerve M Rezultat M |

Rezerve consolidate Rezultat consolidat |

- Prezentarea bilantului consolidat si a contului de profit si pierdere consolidat

BILANT CONSOLIDAT - 31.12.N

|

ACTIV |

Valori |

PASIV |

Valori |

|

Active diverse |

Capital social | ||

|

Rezerve consolidate |

480.000 (M+P) |

||

|

Rezultat consolidat | |||

|

Datorii | |||

|

Total |

Total |

CONTUL DE PROFIT SI PIERDERE CONSOLIDAT - 31.12.N

|

CHELTUIELI |

Valori |

VENITURI |

Valori |

|

Cheltuieli |

Venituri | ||

|

Rezultat consolidat |

440.000 |

3. Metoda punerii in echivalenta

Se aplica intreprinderilor asupra carora societatea mama nu exercita decat o influenta notabila (semnificativa). Punerea in echivalenta consta in substituirea valorii contabile a titlurilor detinute de societatea consolidanta (mama) cu partea ce revine din capitalurile proprii ale societatii consolidate. Spre deosebire de metodele precedente aceasta presupune cumulul bilanturilor si conturile de profit si pierdere. Partea ce revine societatii consolidante din rezultatele obtinute de intreprinderea asociata dupa achizitionarea titlurilor este inscrisa in :

- contul de profit si pierdere pentru partea din rezultat ;

- rezerve consolidate obtinut in exercitiul curent pentru beneficiile din exercitiile anterioare.

La nivelul bilantului consolidat sunt evidentiate urmatoarele posturi particulare :

titluri puse in echivalenta

diferentele de achizitie (fondul comercial)

rezervele consolidate

rezultatul consolidat

In contul de profit si pierdere consolidat partea ce revine societatii consolidante din rezultatul societatii consolidate este evidentiata la rubrica cota parte din rezultatul societatilor puse in echivalenta .

Comunitatea financiara internationala considera metoda punerea in echivalenta mai degraba o metoda de evaluare decat o metoda de consolidare fiind utilizata in unele tari si la nivelul conturilor individuale.

Aplicatie Pornind de la exemplul anterior se presupune ca soc. P este controlata de un alt asociat care detine 55% din drepturile de vot. In aceste conditii soc. M nu exercita decat o influenta notabila asupra soc. P.

Consolidarea soc. P prin metoda punerii in echivalenta presupune :

Inlocuirea valorii contabile a titlurilor de participare cu cota corespunzatoare din capitalurile proprii (titluri puse in echivalenta)

Titluri puse in echivalenta = % 520.000

|

Tiluri P Rezerve consolidate Rezultat consolidat |

80.000 40.000 |

- Inregistrarea rezervelor si a rezultatului soc. M la rezerve consolidate si rezultatul consolidat

800.000 % = % 800.000

|

Rezerve M Rezultat M |

Rezerve consolidate Rezultat consolidat |

- Prezentarea bilantului consolidat si a contului de profit si pierdere consolidat

BILANT CONSOLIDAT - 31.12.N

|

ACTIV |

Valori |

PASIV |

Valori |

|

Active diverse |

Capital social | ||

|

Titluri puse in echivalenta |

Rezerve consolidate | ||

|

Rezultat consolidat | |||

|

Datorii | |||

|

Total |

Total |

CONTUL DE PROFIT SI PIERDERE CONSOLIDAT - 31.12.N

|

CHELTUIELI |

Valori |

VENITURI |

Valori |

|

Cheltuieli |

Venituri | ||

|

Rezultat consolidat |

440.000 |

Cota parte din rezultatul soc. puse in echivalenta |

40.000 |

TOTAL 16.040.000 16.040.000

APLICATIE :

Fie doua societati : A - soc.-mama si B - soc.-filiala. Capitalul soc.A este format din 10.000 actiuni a 100 u.m./act, iar capitalul soc.B = 300 actiuni a 1000 u.m./act.

Soc.A detine 100 de titluri B, aceste titluri au fost achizitionate in momentul constituirii soc.B. Bilanturile si conturile de profit si pierdere a celor doua societati se prezinta astfel :

BILANT - 31.12.N

|

ACTIV |

A |

B |

PASIV |

A |

B |

|

Imobilizari |

Capital | ||||

|

Titluri de participare |

Rezerve | ||||

|

Stocuri |

Rezultat | ||||

|

Clienti |

Furnizori | ||||

|

Disponibilitati |

Creditori diversi | ||||

|

Debitori diversi | |||||

|

TOTAL |

TOTAL |

CONT DE PROFIT SI PIERDERE - 31.12.N

|

CHELTUIELI |

Valori |

VENITURI |

Valori |

||

|

A |

B |

A |

B |

||

|

Cheltuieli |

Venituri | ||||

|

Rezultat | |||||

Prezentati bilantul si contul de profit si pierdere consolidate in urmatoarele ipoteze :

a) soc. A exercita un control de fapt asupra soc. B ;

b) soc. A impreuna cu un alt asociat C exercita asupra soc. B un control comun sau conjugat ;

c) exista un asociat D care detine in cadrul soc. B mai mult de 50% din drepturile de vot si din capital.

a) Metoda INTEGRARII GLOBALE

2.701.000 % = % 2.701.000

|

775.000 100.000 810.000 600.000 380.000 36.000 |

Imobilizari Titluri participare Stocuri Clienti Disponiblitati Debitori diversi |

Capital social A Capital social B Rezerve A Rezerve B Rezultat A Rezultat B Furnizori Creditori diversi |

30.000 50.000 66.000 |

3.550.000 % = Venituri 3.550.000

|

50.000 60.000 |

Cheltuieli Rezultat A Rezultat B |

|

|||

|

Capitaluri proprii |

Partea ce revine soc. A |

Partea ce revine intereselor minoritare |

TOTAL |

|||

|

Capital social | ||||||

|

Rezerve |

10.000 |

20.000 |

30.000 |

|||

|

Rezultat |

22.000 |

44.000 |

66.000 |

|||

Total 132.000 264.000 396.000

396.000 % = % 396.000

|

Capital social B Rezerve B Rezultat B |

Titluri B Rezerve consolidate Rezultat consolidat Interese minoritare |

10.000 28.000 |

550.000 % = % 550.000

|

50.000 |

Rezerve A Rezultat A |

Rezerve consolidate Rezultat consolidat |

50.000 |

BILANT CONSOLIDAT - 31.12.N

|

ACTIV |

Valori |

PASIV |

Valori |

|

Active diverse |

Capital social | ||

|

Rezerve consolidate |

510.000 |

||

|

Rezultat consolidat |

72.000 |

||

|

Interese minoritare |

264.000 |

||

|

Datorii |

755.000 |

||

|

Total |

Total |

CONTUL DE PROFIT SI PIERDERE CONSOLIDAT - 31.12.N

|

CHELTUIELI |

Valori |

VENITURI |

Valori |

|

Cheltuieli |

Venituri | ||

|

Rezultat din care - Rezultat consolidat - Rezultatul intereselor minoritare | |||

|

44.000 |

TOTAL 3.550.000 3.550.000

b) Metoda INTEGRARII PROPORTIONALE

|

Active Titluri de participare |

Capital social A Capital social B Rezerve A Rezerve B Rezultat A Rezultat B Datorii |

10.000 50.000 22.000 |

* cumul cheltuieli

2.530.000 % = Venituri 2.530.000

|

72.000 |

Cheltuieli Rezultat |

* eliminarea titlurilor detinute de societatea A la B

132.000 % = % 132.000

|

10.000 22.000 |

Capital social B Rezerve B Rezultat B |

Titluri B Rezerve consolidate Rezultat consolidat |

10.000 22.000 |

* inregistrarea rezervelor si rezultatul soc A la rezerve consolidate si rezultat consolidat

550.000 % = % 550.000

|

50.000 |

Rezerve A Rezultat A |

Rezerve consolidate Rezultat consolidat |

500.000 |

BILANT CONSOLIDAT - 31.12.N

|

ACTIV |

Valori |

PASIV |

Valori |

|

Active diverse |

Capital social | ||

|

Rezerve consolidate | |||

|

Rezultat consolidat | |||

|

Datorii | |||

|

Total |

Total |

CONTUL DE PROFIT SI PIERDERE CONSOLIDAT - 31.12.N

|

CHELTUIELI |

Valori |

VENITURI |

Valori |

|

Cheltuieli |

Venituri | ||

|

Rezultat consolidat |

TOTAL 2.580.000 2.580.000

c) Metoda PUNERII IN ECHIVALENTA

Titluri puse in echivalenta = % 132.000

|

Titluri de participare Rezerve consolidate Rezultat consolidat |

10.000 22.000 |

* inregistrarea rezervelor si a rezultatului soc A la rezerve consolidate si rezultat consolidat

550.000 % = % 550.000

|

50.000 |

Rezerve A Rezultat A |

Rezerve consolidate Rezultat consolidat |

500.000 |

BILANT CONSOLIDAT - 31.12.N

|

ACTIV |

Valori |

PASIV |

Valori |

|

Active diverse |

132.000 |

Capital social | |

|

Titluri puse in echivalenta |

Rezerve consolidate |

510.000 |

|

|

Rezultat consolidat |

72.000 |

||

|

Datorii |

500.000 |

||

|

Total |

Total |

CONTUL DE PROFIT SI PIERDERE CONSOLIDAT - 31.12.N

|

CHELTUIELI |

Valori |

VENITURI |

Valori |

|

Cheltuieli |

Venituri | ||

|

Rezultat consolidat |

72.000 |

Cota parte din rezultatul societatii puse in echivalenta |

22.000 |

TOTAL 2.042.000 2.580.000

RETRATARI DE OMOGENIZARE

In numeroase cazuri exista diferente semnificative intre regulile de evaluare si de prezentare utilizate de societatile membre ale unui grup pentru intocmirea situatiilor financiare individuale. Astfe, se impune o serie de retratari de omogenizare prin care se elimina diferentele dintre reguli utilizate in intocmirea situatiilor financiare individuale si cele aplicabile conturilor consolidate.

In ceea ce priveste retratarile care au o influenta asupra rezultatului si capitalurilor proprii ale filialelor, ele pot sa fie generate in sinteza de :

necesitatea armonizarii metodelor contabile la nivelul grupului ;

eliminarea evaluarilor de origine fiscala ;

schimbarea referintelor contabile la nivelul conturiloe consolidate.

Recunoasterea impozitelor amanate :

Impozitul amanat reprezinta valoarea impozitelor asupra rezultatului platibile sau recuperabile in perioadele contabile viitoare in ceea ce priveste raportul pierderilor fiscale si al creditelor de impozit neutilizabile, precum si diferentelor temporare.

Diferentele temporare se determina scazand din valoarea contabila a unui activ sau a unei datorii baza fiscala a acestuia (a acesteia).

Regula generala este urmatoarea :

* Pentru un activ :

- baza contabila este mai mare decat baza fiscala = diferenta temporara impozabila (impozit amanat pasiv)

- baza contabila este mai mica decat baza fiscala = diferenta temporara deductibila (impozit amanat activ)

* Pentru un pasiv (datorie) :

- baza contabila mai mare decat baza fiscala = diferenta temporara deductibila (activ impozit amanat)

- baza contabila mai mica decat baza fiscala = diferenta temporara impozabila (pasiv impozit amanat)

In cazul veniturilor in avans, baza fiscala este egala cu valoarea contabila a veniturilor in avans diminuata cu valoarea veniturilor care nu vor fi impozabile in perioadele urmatoare (IAS 12 - Impozite asupra rezultatului).

In ceea ce priveste calculul si contabilizarea impozitelor amanate la nivelul conturilor consolidate se utilizeaza urmatoarele reguli :

- Inregistrarea impozitului amanat la nivel de bilant :

- daca retratarile genereaza o diminuare a rezultatului sau a rezervei se va inregistra in contabilitate un impozit amanat activ in corespondenta cu rezultatul sau rezerva ;

- daca retratarile genereaza o majorare a rezultatului sau rezervei se va inregistra in contabilitate un impozit amanat pasiv in corespondenta cu rezultatul sau rezerva.

- Inregistrarea impozitului amanat la nivelul contului de profit si pierdere :

- daca retratarile afecteaza rezerva (rezultatul exerc precedente) la nivelul contului de profit si pierdere nu va exista nici o inregistrare ;

- daca retratarile genereaza o diminuare a rezultatului exercitiului la nivelul contului de profit si pierdere se va inregistra o diminuare a cheltuielilor cu impozitul pe profit ;

- daca retratarile genereaza o majorare a rezultatului exercitiului la nivelul contului de profit si pierdere se va inregistra o cheltuiala cu impozitul pe profit.

Aplicatii

1) La inceputul exerc. N societatea M a dat in functie un utilaj in valoare de 20.000 u.m. In anul N amotizarea contabila a fost de 2.000 u.m., iar amotizarea fiscala de 2.800 u.m. Cota de impozit pe profit 16%.

Val contabila 31.12.N 18.000

Val fiscala 31.12.N 17.200

Diferenta temporara 800

impozabila

800 x 16% = 128 u.m.

* inregistrarea in contabilitate:

Cheltuieli cu impozite amanate = PIA 128

(pasiv impozit amanat)

2) La 31.12.N, societatea M a constituit un provision pt garantii in valoare de 10.000 u.m. Provizioanele sunt deductibile fiscal pt suma de 9.000 u.m. Cota impozit pe profit 16%.

Val contab Proviz pt garantii 10.000

(datorie)

Baza fiscala a datoriei 9.000

Diferenta temp deductibila 1.000

1.000 x 16% = 160

AIA = Venituri din impozite amanate 160

(activ impozit amanat)

Impozitul amanat trebuie sa fie contabilizat la venituri sau la cheltuieli si inclus in rezultatul exercitiului exceptand situatia in care impozitul este generat fie de un eveniment sau tranzactie contabilizat(a) direct la capitalurile proprii in acelasi exercitiu sau intr-un exerc diferit, fie in contextul unei grupari de intreprinderi sub forma unei achizitii.

3) La 31.12.N se cunosc urmatoarele informatii privind societatea M :

|

Informatii |

Val. contab |

|

Imoblizari corporale ( 1) Creante clenti (2) Dobanzi de incasat (3) Amenzi de platit (4) Dobanzi de platit (3) |

1 - se refera la Imob. corporale - Baza de impozitare pt imob. corporale este de 1.410.000 u.m.

2 - Creante clienti cu o val bruta de 324.000 u.m. si exista un provizion de depreciere a creantelor de 24.000 u.m. ; provizionul nu este deductibil fiscal.

3 - Dobanzi de incasat/de platit - presupunem ca dobanzile sunt recunoscute fiscal in exerc in care acestea genereaza fluxuri de trezorerie.

4 - Amenzi de platit - amenzile nu sunr deductibile fiscal

La inceputul exerc N, exista o datorie de impozit amanat de 6.000 u.m.

|

Informatii |

Valoare contabila |

Valoare fiscala (baza fiscala) |

Diferente temporare |

||

|

Deductibile |

Impozabile |

||||

|

Imobilizari corporale Creante clienti Dobanzi de incasat Amenzi de platit Dobanzi de platit | |||||

|

Total | |||||

Cota de impozit pe profit = 30%

PIA 31.12.N 120.000 x 30% = 36.000

PIA 1.01.N 6.000

De contabilizat 30.000

AIA 31.12.N 39.000 x 30% = 11.700

Pt. PIA Chelt impozite amanate = PIA 30.000

Pt. AIA AIA = Venit impozite amanate 11.700

Nota : IAS 12 impune unei intreprinderi sa compenseze o creanta privind impozitul amanat cu o datorie privind impozitul amanat apartinand aceleiasi intreprinderi daca si numai daca ele sunt aferente impozitelor pe profit percepute de aceeasi autoritate fiscala, iar intreprinderea dispune legal de a compensa creantele si datoriile privind impozitele amanate.

* Exemple de retratari de omogenizare

Retratari privind imobilizarile corporale si necorporale

- O imobilizare corporala sau necorporala este recunoscuta la active cand indeplineste anumite conditii si trebuie sa fie initial evaluata la costul sau.

Exp.:

Pe data de 30.12.N, societatea F a achizitionat o imobilizare corporala in urm. conditii :

- pret cumparare: 80.000.000 u.m.

- chelt cu transportul/instalare facturate de furnizor: 5.000.000 u.m.

Politica grupului din care face parte soc. F este de a include in costul imob corporale chelt estimate a se angaja cu demontarea lor: 15.000.000 u.m.

In situatiile financiare individuale prezentate de soc. F la inceputul dec.N, imob corp este inscrisa la val de 85.000.000 u.m.

In vederea consolidarii se includ in costul imobilizarii chelt estimate (provizioane) a se angaja cu demontarea :

Imob corporale = Provizioane pt dezafectare, imob corp 15.000.000

si alte actiuni legate de acestea

Valoarea imob corporale in situatiile financiare consolidate este de 100.000.000 u.m.

Cota de impozit pe profit presupusa : 16%

Val contab imob corp in sit financ consolidate 100.000.000 u.m.

Baza fiscala (val din sit financ individuale ale soc F) 85.000.000 u.m.

Diferenta temporara impozabila 15.000.000 u.m.

PIA 15.000.000 x 16% = 2.400.000

Chelt cu impozite amanate = PIA 2.400.000

In cazul imobilizarilor corporae create de intreprindere costul este determinat prin utilizarea acelorati principii operationale folosite in cazul unui active achizitionat (profiturile interne sunt eliminate), de altfel si costurile anormale.

In cazul imobilizarilor necorporale generate intern (productie proprie) se procedeaza in 2 faze dpdv al analizei acestora (IAS 38 - Imobilizari necorporale):

o faza de cercetare

o faza de dezvoltare

Cheltuiala de cercetare trebuie recunoscuta c o cheltuiala atunci cand ea este angajata. Nici un activ necorporal provenit din cercetare nu trebuie recunoscut. Un activ necorporal provenit din dezvoltare trebuie sa fie recunoscut daca si numai daca o intreprindere poate demonstra urmatoarele :

fezabilitatea tehnica - disponibilitatea activului pentru utilizare sau vanzare ;

intentia de a finaliza activul necorporal fie pentru utilizare, fie pentru vanzare ;

modul in care activul necorporal poate sa genereze beneficii economice viitoare ;

abilitatea intreprinderii de a evalua fiabil cheltuielile atribuibile activului necorporal in faza sa de dezvoltare.

Astfel, costul unui activ necorporal este dat de cheltuiala suportata in urma procesului de productie si in functie de criteriile de recunoastere a acestei cheltuieli.

Aplicatii

In cursul exerc N societatea F a capitalizat chelt de cercetare in valoare de 10.000.000 u.m. urmind sa le recupereze prin amortizare lineara incepand cu 1.01.N+1 pe o perioada de 5 ani.

Politica grupului din care face parte soc. F este de a considera chelt de cercetare chelt ale perioadei.

! In conturile individuale ale soc F chelt de cercetare sunt inscrise in bilant la val de 10.000.000 u.m. In conturile consolidate aceste cheltuieli sunt eliminate din categoria imob. necorporale :

(- P) (- A)

Venit din prod de imob necorporale = Chelt de cercetare dezvoltare 10.000.000

Impozit profit = 16%

Val contab a imob necorp in situatiile financ consolidate 0

Baza fiscala (val in bilantul soc F) 10.000.000

Diferenta temporara deductibila 10.000.000

AIA 10.000.000 x 16% = 1.600.000

Creante impozit amanat = venit din impozit amanat 1.600.000

Dupa contabilizarea sa initiala ca activ, o imobilizare corporala sau necorporala trebuie sa fie contabilizata la costul sau diminuat cu amortizarile cumulate (tratament de referinta) sau la valoarea sa reevaluata (la val justa la data reevaluarii diminuata cu amortizarile si pierderile de valoare ulterioare cumulate - tratament alternativ).

Atunci cand valoarea contabila a unui activ creste ca urmare a unei reevaluari, cresterea are ca efect si majorarea capitalurilor proprii, in speta a rezervelor din reevaluare. In masura in care o reevaluare pozitiva compenseaza o reevaluare negativa a aceluiasi activ, anterior contabilizata la cheltuieli, reevaluarea pozitiva trebie sa fie contabilizata la venituri.

Atunci cand valoarea contabila a unui activ se diminueaza ca urmare a unei reevaluari, aceasta reevaluare trebuie sa fie contabilizata la cheltuieli. Pentru contabilizarea reevaluarilor imobilizarilor corporale si necorporale se poate utiliza unul dintre urmatoarele procedee :

1 - reevaluarea simultana a valorilor brute si a amortizarilor cumulate ;

2 - reevaluarea unei valori nete contabile stabilita prin deducerea amortizarilor din costul imobilizarilor.

Aplicatie : Societatea F detine constructii achizitionate la un cost de 600 mld u.m. si amortizate pentru suma de 150 mld u.m. Politica grupului din care face parte soc F este de a evalua cladirile la o valoare reevaluata.

Valoarea justa a constructiilor determinata de experti evaluatori la 31.12.N este de 675 mld u.m.

In bilantul individual al soc F prezentat la 31.12.N, val neta contabila a constructiilor : 450 mld

In vederea consolidarii se procedeaza la reevaluarea constructiilor

1) Se calculeaza raportul val justa/val neta contabila a constructiilor = 675/450 = 1,5

Costul imob si amortiz cumulate sunt reevaluate astfel :

600 x 1,5 = 900 mld

150 x 1,5 = 225 mld

450 VNC 675 mld

Operatia de reevaluare va fi contabilizata astfel :

Constructii = % 300

Amortiz constructiei 75

Rezerve din reevaluare 225

2) Se anuleaza amortizarea in costuri istorice

Amortiz constructiei = Constructii 150 mld

Reevaluarea constructiilor

Constructii = Rezerve din reevaluare 225 mld

Indiferent de procedeul de reevaluare in conturile consolidate (bilant) constructia este evaluata la 675 mld u.m.

Val contab (consolid) 675

Baza fiscala -450

Diferenta temp impozabila 225

225 x 16% = 36 mld (PIA)

Rezerve din reevaluare = PIA 36 mld

RETRATARI PRIVIND DEPRECIEREA ACTIVELOR

Soc F detine un teren cumparat in exerc N-4 la un cost de 400 mil u.m. Terenul a fost reevaluat in N-2 la 550 mil u.m. Incepand cu exerc N-2 si pana in anul N, rezerva din reevaluare contabilizata nu a suferit nici o modificare. Politica grupului este de a aplica prevederile normei IAS 36 privind Deprecierea activelor.

La sfarsitul exerc N, terenul s-a depreciat, iar val reala a terenului este considerata a fi egala cu val recuperabila : 350 mil u.m. In situatiile financiare individuale intocmite de soc F in exerc N, terenul are o valoare de 550 mil u.m. In conturile consolidate se recunoaste o pierdere in val de : 550 - 350 = 200 mil u.m.

Aceasta pierdere de valoare se contabilizeaza astfel :

150 mil pe seama rezervelor

50 mil pe seama cheltuielilor

Rezerve din reevaluare = Terenuri 150 mil

Chelt cu proviz pt deprecierea imob = Proviz pt deprecierea terenurilor 50 mil

Recunoasterea pierderii in situatiile financiare consolidate genereaza impozite amanate.

Val contab teren (sit fin consolid) 350 mil

Baza fiscala (val din bilantul individ) 550 mil

Diferenta temp deductibila 200 mil

AIA 200 x 16% = 32 mil

Activul de impozit amanat se va contabiliza astfel:

capitaluri proprii : 150 x 16% = 24 mil

rezultat : 50 x 16% = 8 mil

32 mil

Inregistrarea contabila :

AIA = % 32 mil

Rezerve din reevaluare 24 mil

Venit din imp amanate 8 mil

Atunci cand pentru o unitate generatoare de trezorerie (UGT = cel mai mic grup identificabil de active care genereaza intrari de numerar din utilizarea continua, intrari care sunt in mare masura independente de intrarile de numerar generate de alte active sau grupuri de active) o pierdere de valoare trebuie contabilizata daca si numai daca valoarea sa recuperabila este mai mica decat valoarea contabila.

Pierderea de valoare trebuie sa fie repartizata pentru a reduce valoarea contabila a activelor unitatii in urmatoarea ordine :

mai intai fondului comercial afectat UGT

apoi celorlalte active ale intreprinderii in functie de prorata valorii contabile a fiecaruia dintre activele unitatii.

Aceasta pierdere trebuie sa fie tratata ca o pierdere pentru un activ izolat.

Aplicatie :

Soc F detine un echipament tehnic cu o val neta contabila de 40 mil u.m. Grupul aplica prevederile normei IAS 36.

La 31.12.N se estimeaza ca echipamentul tehnic genereaza pierderi de valoare. El nu produce fluxuri de trezorerie independente de alte active facand parte din aceeasi UGT cu o cladire a carei val neta contabila este de 120 mil u.m. si un teren cu o val contabila de 180 mil u.m. Nu exista fond comercial care sa fie asociat UGT-ului.

Val recuperabila presupusa a UGT : 216 mil u.m.

In bilantul individual al soc F cele 3 active imobilizate sunt prezentate la valorile anterioare. In vederea intocmirii situatiilor financiare consolidate, se aplica testul de depreciere cf. IAS 36.

Val contabila a UGT : 40 mil + 120 mil + 80 mil = 240 mil

Pierderea de valoare : 240 mil - 216 mil = 24 mil

Deoarece nu exista fond comercial, pierderea se imputa asupra activelor din UGT in functie de prorata valorii contabile :

Echipament 24 x 40/240 = 4 mil u.m.

Cladire 24 x 120/240 = 12 mil u.m.

Teren 24 x 80/240 = 8 mil u.m.

Inregistrari contabile:

Chelt proviz pt deprec.imob.corp. = % 24

Proviz pt deprec echipam 4

Proviz pt deprec cladirilor 12

Proviz pt deprec terenurilor 8

La nivelul grupului:

Val contab imob.corporale (sit.financ.cons.) 216

Baza fiscala (val.sit.financ.indiv.) 240

Diferenta temporara deductibila 24 mil

AIA 24 mil x 16% = 3,84 mil u.m.

AIA = Venit din impozite amanate 3,84 mil

RETRATARI PRIVIND STOCURILE

Aplicatii :

1) In cursul exerc N, soc F a inclus in costul de productie al produselor finite chelt generale de administratie in val de 20 mil u.m. Se presupune ca pana la inchierea exerc N, produsele finite nu au fost vandute. Politica grupului din care face parte soc F este de a considera cheltuielile administrative drept cheltuieli ale perioadei.

inregistrarea contabila : obtinere de produse finite

Venituri din PS = PF 20 mil

la nivelul grupului

Val contabila 0

Baza fiscala 20 mil

Dif.temp.deductibila 20 mil

AIA 20 x 16% = 3,2 mil

AIA = Venit din imp.amanate 3,2 mil

2) Soc F isi evalueaza stocurile la iesire prin metoda FIFO (primul intrat-primul iesit). Politica grupului este de a utiliza costul mediu ponderat. La sfarsitul exerc N in situatiile financiare individuale ale soc F stocul de marfuri este evaluat la 150 mil u.m. Daca s-ar fi utilizat metoda CMP, acelasi stoc ar fi avut o val de 120 mil u.m.

Chelt cu marfurile = Marfuri 30 mil (150-120)

- la nivelul grupului :

Val contabila (chelt consolidate) 120 mil

Baza fiscala (sit.financ.interna) 150 mil

Diferenta temp. deductibila 30 mil

AIA 30 x 16% = 4,8 mil u.m.

AIA = Venit din imp.amanate 4,8 mil

La inchiderea exerc, stocurile trebuie sa fie evaluate la valoarea cea mai mica intre costul lor si valoarea realizabila neta. Eventualele deprecieri de valoare a stocurilor fac obiectul inregistrarii de provizioane pt depreciere.

Bibliografie : Contabilitate consolidata - o abordare europeana si internationala

Niculae Feleaga, Liliana Feleaga - Ed. Economica, Bucuresti 2007

"Contabilitatea grupurilor multinationale" - Marian Sacarin

Ed. Economica , Bucuresti 2001

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2245

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved