| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

v Conturi de stocuri aprovizionate

Pentru reflectarea contabila a existentei, procurarii si utilizarii stocurilor de materii prime se utilizeaza contul Materii prime. Din punct de vedere al functiei economice, este un cont de active circulante, iar functia contabila este de activ. Se debiteaza cu intrarile de materii prime, provenind din: achizitii de la furnizori, aport la capital in natura, donatii, plusuri cantitative la inventariere. Se crediteaza cu iesirile de materii prime, in functie de destinatia si modul de utilizare a acestora: consum tehnologic de fabricatie, vanzare la terti, fara a fi prelucrate, minusuri cantitative la inventariere. Soldul este debitor si reflecta valoarea la cost de achizitie a materiilor prime existente in stoc, calculata la un moment dat, cantitativ sau valoric.

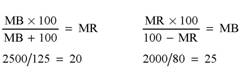

Comerciantii achizitioneaza marfurile la cost de achizitie si le revand la pret de vanzare. Diferenta calculata intre pretul de vanzare si costul de achizitie se numeste marja comerciala. Comerciantul decide pretul de vanzare prin punerea de acord a cererii cu oferta solvabila, prin echilibrul dintre abundenta/raritate, in conditiile in care marja exprima capacitatea intreprinderii de a produce profit din sustinerea vanzarilor. Alaturi de marimea marjei, este esentiala cresterea vitezei de rotatie a marfurilor. Marfurile se pot evalua la cost de achizitie in comertul cu ridicata sau la pret de vanzare in comertul cu amanuntul. Un exemplu de calcul al marjei comerciale este prezentat in continuare:

Marfa A are costul de achizitie de 1.000 lei bucata.

Ea se vinde cu pretul de vanzare 1.250 lei bucata.

Marja comerciala 250 lei = (1250 - 1000) lei

In procente, marja intrarilor este:

250 : 1000 = 0,25, adica 25% (marja bruta MB)

Marja iesirilor este:

250 : 1250 = 0,20 adica 20% (marja redusa MR)

Legatura dintre aceste marje se realizeaza astfel:

Pentru evidenta operatiilor specifice de achizitie, stocare si distributie a marfurilor se utilizeaza contul Marfuri. Este cont de activ care se debiteaza cu achizitionarea de marfuri de la furnizori si se crediteaza cu vanzarea acestora catre clienti. Soldul final al contului poate fi debitor, reflectand marfurile aflate in stoc sau poate fi nul.

Contul Diferente de pret la marfuri serveste pentru reflectarea contabila a marjei comerciale aferente intrarilor, iesirilor sau stocului, daca evaluarea marfurilor se face la pret de vanzare. Este cont de pasiv, rectificativ pentru marja calculata.

v Conturi de stocuri fabricate

Contul Produse finite se utilizeaza pentru reflectarea contabila a existentei, obtinerii, stocarii si vanzarii stocurilor de produse fabricate de catre intreprindere.

Continutul economic este acela de active circulante, iar functia contabila este de activ. Se debiteaza cu valoarea la cost standard a produselor finite obtinute, intrate in depozit pe baza receptiei cantitative si calitative; se crediteaza cu valoarea la cost standard a produselor finite iesite din gestiune, ca urmare a livrarii catre clienti. Soldul debitor reflecta valoarea la cost standard a produselor finite aflate in depozit la un moment dat.

Pe parcursul perioadei, deoarece nu se pot calcula costuri efective, evaluarea produselor finite se face la cost standard de productie (cost antecalculat). La sfarsitul perioadei de gestiune se stabilesc costuri efective. Pentru reflectarea contabila a abaterilor dintre costul standard si costul efectiv de fabricatie, au loc inregistrari distincte in conturi de diferente de pret.

Contul Diferente de pret la produse se utilizeaza pentru reflectarea contabila a diferentelor favorabile sau nefavorabile calculate intre costul standard si costul efectiv al productiei fabricate. Dupa continutul economic, este un cont rectificativ al valorii de inregistrare a produselor finite, iar dupa functia contabila este un cont de activ.

Daca aceste diferente sunt nefavorabile (costul efectiv este mai mare decat costul standard) contul se debiteaza cu diferentele nefavorabile aferente stocului initial, cu diferentele nefavorabile aferente stocurilor intrate si se crediteaza cu diferentele nefavorabile calculate, aferente stocurilor iesite. Soldul debitor reflecta valoarea diferentelor nefavorabile calculate, aferente stocului de produse finite.

Daca diferentele sunt favorabile (costul efectiv mai mic decat costul standard), contul se crediteaza cu diferentele favorabile aferente stocului initial, cu diferentele favorabile aferente stocurilor intrate si se debiteaza cu diferentele nefavorabile calculate, aferente stocurilor iesite. Soldul creditor reflecta valoarea diferentelor favorabile calculate, aferente stocului de produse finite. La data intocmirii bilantului, stocurile de produse fabricate se evalueaza prin punerea de acord, conform principiului prudentei, a costului efectiv (costul standard afectat cu diferentele calculate) cu valoarea de piata a stocurilor.

Conturile Produse in curs de executie si Semifabricate inregistreaza obtinerea produselor in stadiile interimare de fabricatie. Ambele sunt conturi de activ si functioneaza asemanator cu contul Produse finite

Contul Variatia stocurilor se utilizeaza pentru evaluarea corecta a costului de productie aferent productiei obtinute. Dupa functia sa contabila, este un cont bifunctional. Se crediteaza cu costul standard al productiei finite sau in curs de executie si cu diferentele de pret nefavorabile, calculate si repartizate. Se debiteaza cu costul standard al productiei vandute, reluate in fabricatie si cu diferentele de pret favorabile calculate si repartizate. La sfarsitul perioadei, soldul debitor sau creditor al contului Variatia stocurilor se preia la rezultatul exercitiului, ca in schema de mai jos. Se observa ca profitul se obtine tot ca diferenta dintre veniturile din vanzarea productiei si cheltuielile corespunzatoare.

|

Cont de profit si pierdere |

|

|

Cheltuieli de exploatare, dupa natura lor:

|

Venituri din vanzarea produselor finite; Variatia stocurilor:

|

v Deprecierea stocurilor

La sfarsitul exercitiului financiar cu ocazia inventarierii, se determina valoarea actuala a stocurilor, in functie de utilitatea bunului pentru intreprindere si pretul pietei. Valoarea de inventar poate fi inferioara costului stocurilor datorita unor cauze ca: (1) o reducere a preturilor de vanzare sau o crestere a costurilor; (2) o deteriorare fizica a stocurilor; (3) demodarea stocurilor si (4) erori de productie sau achizitie

Atunci cand valoarea actuala este inferioara valorii contabile (costului de achizitie sau productie) de o maniera reversibila, se recunoaste in contabilitate un provizion (reducere) pentru depreciere. In acest scop se utilizeaza conturi din grupa Provizioane pentru deprecierea stocurilor si productiei in curs de executie, pe elemente de stocuri. Continutul economic al conturilor este de rectificare (corectare) a valorii activelor si au functie contabila de pasiv. Se crediteaza cu reducerea valorii stocurilor si se debiteaza cu anularea acestei reduceri. Soldul conturilor este creditor, reflectand reducerea de valoare aferenta stocurilor existente in intreprindere.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1146

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved