| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Intocmirea situatiilor financiare reprezinta un proces complex al carui derulare se concretizeaza intr-o suita de lucrari, dintre care unele cu caracter preliminar, iar altele se refera la redactarea sau completarea propriu-zisa a formularelor corespunzatoare.

Etapele ce trebuie parcurse in vederea intocmirii situatiilor financiare sunt:

1) Intocmirea balantei conturilor inainte de inventariere

2) Inventarierea generala a patrimoniului

Prin inventariere se stabileste situatia reala a activelor si datoriilor. Existenta elementelor inventariate se constata prin:

-observare directa, respectiv numarare, cantarire, masurare, cubare si calcule tehnice, dupa caz. Aceasta metoda se utilizeaza pentru bunurile corporale.

-pe baza de registru sau documente pentru elementele necorporale (imobilizari necorporale, creante, datorii) si disponibilitati.

La institutiile publice este obligatorie si inventarierea bunurilor aflate temporar in institutie, a celor trimise spre prelucrare catre terti si a celor inchiriate.

Ca si in cazul societatilor comerciale, inventarierea respecta principiul anualitatii, efectuandu-se anual, la inchiderea exercitiului bugetar. Totusi exista si exceptii in inventarierea faptica, precum:

-bunurile unitatilor de invatamant si cultura sunt inventariate vara si doar cu titlu de exceptie la 31 decembrie;

-disponibilitatile, cecurile si alte valori se inventariaza lunar;

-materialele perisabile si animalele tinere se inventariaza trimestrial;

-cladirile, constructiile si celelalte bunuri ale misiunilor diplomatice se inventariaza odata la trei ani.

De asemenea, institutiile publice efectueaza inventarierea si in urmatoarele situatii:

-atunci cand intervine predarea/primirea de gestiuni;

-cand sunt sesizate nereguli ce nu pot fi evaluate decat cu ajutorul inventarierii;

-la cererea organelor de control;

-dupa calamitati naturale.

Inventarierea se realizeaza de catre comisii de inventariere unice pentru fiecare ordonator de credite. Bunurile inventariate sunt inscrise in liste de inventariere atasate Registrului-inventar sau chiar in acest registru. Rezultatele inventarierii si modalitatile de regularizare a diferentelor se consemneaza intr-un proces-verbal de inventariere.

3) Contabilizarea operatiilor de regularizare

Odata stabilite rezultatele inventarierii, plusurile si minusurile de inventar, se procedeaza la inregistrarea si decontarea lor. In principiu, plusurile se consemneaza ca intrari in patrimoniul institutiei iar minusurile se imputa in sarcina persoanei vinovate sau se deconteaza asupra cheltuielilor sau veniturilor institutiei.

3.1.Operatiuni privind regularizarea plusurilor si minusurilor cantitative

1) Regularizarea plusurilor cantitative la inventar

a) plusurile de natura imobilizarilor se inregistreaza tinand cont de patrimoniul din care acestea fac parte. Astfel:

-in cazul patrimoniului public al statului sau al unitatilor administrativ-teritoriale:

20x sau 21x = 100, 101 sau 103

-in cazul patrimoniului privat al institutiei:

20x sau 21x = 779

b) plusuri de stocuri cumparate:

30x, 361, 371 sau 381 = 60x

c) plusuri de stocuri produse:

331 sau 34x = 709

d) plusuri in casieria institutiei (numerar sau alte valori):

531 sau 532 = 448

Inregistrarea plusurilor cantitative constatate cu ocazia inventarierii se face la valoarea de inventar a elementelor de activ respective.

2) Regularizarea minusurilor cantitative la inventar

a) Minusuri neimputabile

-la imobilizari care fac parte din patrimoniul public:

100, 101 sau 103 = 20x sau 21x

-la imobilizari care fac parte din patrimoniul institutiei publice:

% = 20x sau 21x

28x

691

-la stocuri cumparate:

60x = 30x, 361, 371 sau 381

-la stocuri produse:

709 = 331 sau 34x

Inregistrarea minusurilor cantitative neimputabile constatate cu ocazia inventarierii se face la valoarea contabila de intrare a elementelor de activ respective.

b) Minusuri imputabile

Scoaterea din gestiune a bunurilor constatate lipsa la inventar se inregistreaza la fel ca in cazul minusurilor neimputabile dar, concomitent cu aceasta, se inregistreaza si imputatia in sarcina persoanei vinovate, utilizand unul din urmatoarele doua conturi contabile:

4282 "Alte creante in legatura cu personalul", in cazul in care persoana respectiva este angajata a institutiei publice;

461 "Debitori diversi", in caz contrar.

Imputarea lipsurilor se face la valoarea de inlocuire a bunurilor respective.

In cazul bunurilor apartinand domeniului public al statului sau al unitatilor administrativ-teritoriale sumele recuperate prin imputare se cuvin bugetului din care este finantata institutia publica respectiva.

In cazul bunurilor din patrimoniul privat al institutiei publice suma recuperata prin imputare se imparte astfel:

-o parte, la nivelul valorii contabile a bunului constatat lipsa, ramane la dispozitia institutiei publice;

-o parte, reprezentand diferenta dintre valoarea de inlocuire si valoarea contabila trebuie virata la buget.

Inregistrarea contabila corespunzatoare este:

4282 sau 461 = % Valoarea de inlocuire (imputata)

719 Valoarea contabila

448 Diferenta

Minusurile constatate la casierie sunt intotdeauna imputabile:

4282 = 531 sau 532

3.2.Operatiuni privind provizioanele si deprecierile

La sfarsitul exercitiului bugetar, se analizeaza necesitatea constituirii provizioanelor si se estimeaza valoarea acestora. In functie de provizioanele deja inregistrate in contabilitate, se decide fie constituirea de noi provizioane fie suplimentarea, diminuarea sau anularea celor existente.

Institutiile publice pot inregistra ajustari pentru deprecierea sau pierderea de valoare a activelor fixe, ajustari pentru deprecierea stocurilor, a productiei in curs de executie, a creantelor precum si ajustari privind pierderea de valoare a conturilor de trezorerie. Sunt vizate acele elemente de activ neamortizabile a caror valoare de inventar la sfarsitul exercitiului bugetar este mai mica decat valoarea contabila de intrare, pierderile de valoare avand un caracter reversibil. Contabilizarea ajustarilor pentru depreciere a fost prezentata in capitolele anterioare.

3.3.Operatiuni privind diferentele de curs valutar

Diferentele de curs valutar constatate la sfarsitul exercitiului bugetar pentru elementele monetare exprimate in valuta pot fi:

-favorabile, atunci cand cursul valutar a crescut, in cazul creantelor si disponibilitatilor, sau a scazut, in cazul datoriilor, inregistrandu-se in acest caz:

Conturi de creante, datorii sau disponibilitati = 765

-nefavorabile, atunci cand cursul valutar a scazut, in cazul creantelor si disponibilitatilor, sau a crescut, in cazul datoriilor, inregistrarea contabila corespunzatoare fiind:

665 = Conturi de creante, datorii sau disponibilitati

3.4.Operatiuni privind delimitarea in timp a veniturilor si a cheltuielilor

Atunci cand operatiunile economice isi extind efectele pe mai multi ani iar veniturile si cheltuielile trebuie sa fie atribuite exercitiului in care au fost realizate sau efectuate, dupa caz, se utilizeaza conturile de regularizare.

In contul 471 "Cheltuieli in avans" se inregistreaza sumele platite in anul curent dar care privesc exercitiile financiare urmatoare.

In contul 472 "Venituri in avans" se inregistreaza sumele incasate in anul curent dar care privesc exercitiile financiare urmatoare.

Operatiunile care nu pot fi inregistrate direct in conturile corespunzatoare, pentru care sunt necesare clarificari ulterioare, se inregistreaza, provizoriu, intr-un cont distinct (473 "Decontari din operatii in curs de clarificare") si trebuie clarificate de catre institutie in termenul cel mai scurt.

4) Intocmirea balantei conturilor dupa inventariere

In urma inventarierii si a efectuarii regularizarilor se intocmeste o noua balanta a conturilor , al carei scop este pregatirea informatiilor necesare inchiderii conturilor de venituri si cheltuieli precum si intocmirii situatiilor financiare.

5) Inchiderea conturilor de venituri si cheltuieli si determinarea rezultatului patrimonial

Inchiderea conturilor de venituri presupune debitarea acestor conturi prin creditul contului 121 "Rezultatul patrimonial", subcontul corespunzator modalitatii de finantare a institutiei bugetare: 121.01, 121.02, 121.03, 121.04, 121.05, 121.08, 121.09, 121.10 (vezi planul de conturi).

Inchiderea conturilor de cheltuieli presupune creditarea acestor conturi prin debitul contului 121 "Rezultatul patrimonial", analiticele corespunzatoare.

Dupa aceste inregistrari, contul 121 "Rezultatul patrimonial" se va solda sau va prezenta fie sold creditor, insemnand excedent, fie sold debitor, insemnand deficit.

In cele ce urmeaza, se fac referiri doar la doua dintre componentele situatiilor financiare: bilantul contabil si contul de rezultat patrimonial.

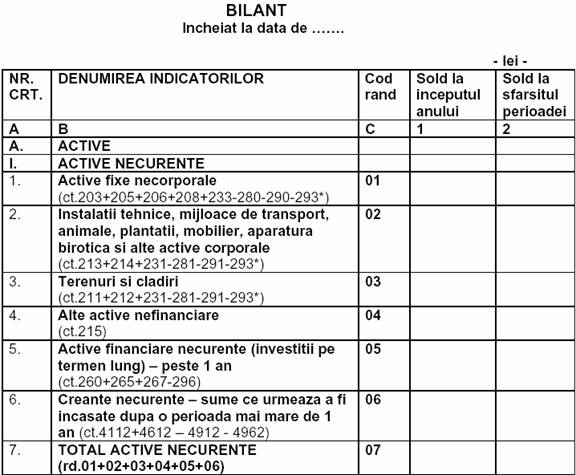

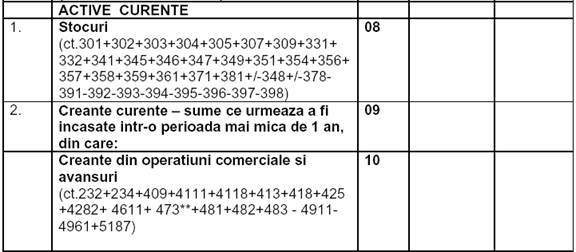

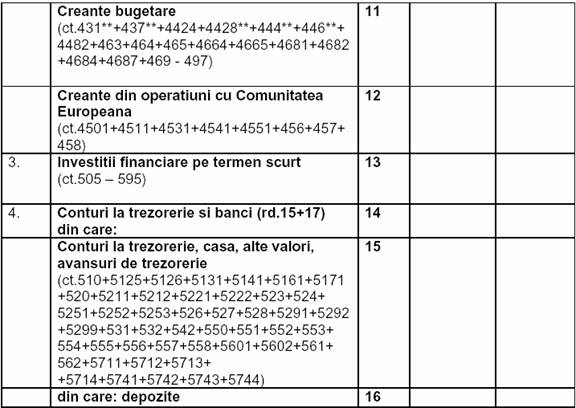

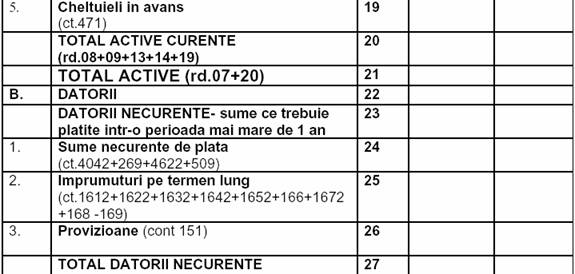

Intocmirea bilantului contabil

Trecerea de la situatia oglindita de soldurile conturilor din balantele sintetice si analitice finale la aceeasi situatie reflectata prin bilant, nu insemneaza o simpla transcriere, ci reprezinta "o continuare a procesului de sintetizare si de rafinare a reflectarii"[1], bilantul prezentandu-se ca un sistem agregat de indicatori. Procesul prin care se ajunge de la soldurile conturilor la sistemul de indicatori din bilant este divers. Unii indicatori - indicatorii primari - sunt obtinuti prin preluarea soldurilor unor conturi sintetice sau conturi analitice, prin agregarea acestor solduri. Acesti indicatori se identifica cu cele ce se numesc posturile de bilant. Alti indicatori - indicatorii derivati - sunt obtinuti prin agregarea unor indicatori primari. Acestia sunt reprezentati de capitolele codificate, in formularul de bilant, cu cifre romane si grupe codificate in acelasi formular cu litere majuscule. De mentionat ca in reglementarile contabile emise pentru institutiile publice din Romania (OMFP 1917/2005) s-a adoptat schema de bilant vertical sub forma de lista sau diferenta.

Indicatorii primari, in majoritatea lor, in modelele de bilant, se obtin in urma preluarii sau prelucrarii soldurilor conturilor sintetice. Atunci cand indicatorul primar din bilant prezinta aspecte particulare neretinute de catre conturile sintetice, ci numai de catre conturile analitice, preluarea si prelucrarea se face pe baza acestora.

Cand sfera de cuprindere a unui indicator primar din bilant (post bilantier) este mai larga decat sfera unui singur cont (sintetic sau analitic) indicatorul se obtine prin insumarea algebrica a soldurilor conturilor care acopera acest continut, astfel incat sa se ajunga la valoarea neta a elementului patrimonial respectiv.

Indicatorii derivati se obtin prin agregarea unor indicatori (primari si/sau derivati) deja determinati.

Bilantul prezinta nivelul sistemului de indicatori in doua momente, la inceputul anului (sfarsitul exercitiului precedent) si la finele exercitiului pentru care se face raportarea, aceasta pentru a permite cunoasterea evolutiei financiare a intreprinderii cercetate.

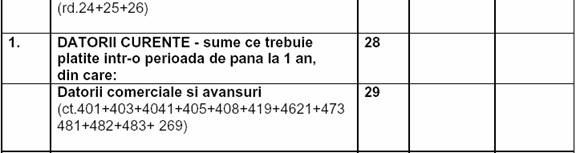

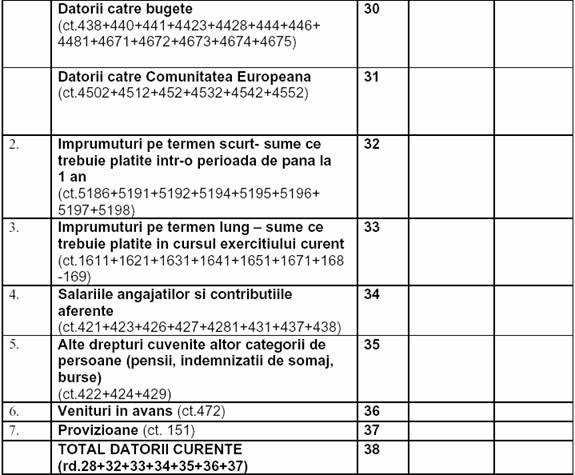

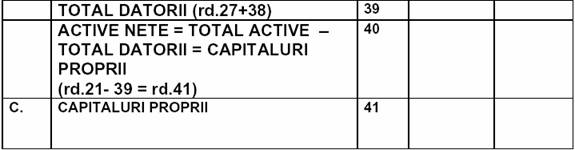

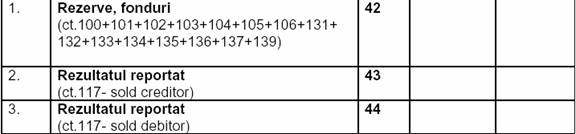

Modelul bilantului se prezinta in continuare:

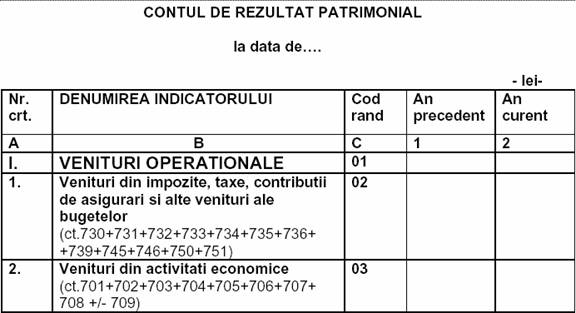

Intocmirea contului de rezultat patrimonial

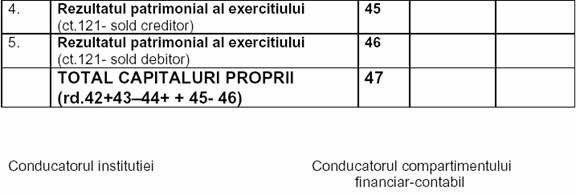

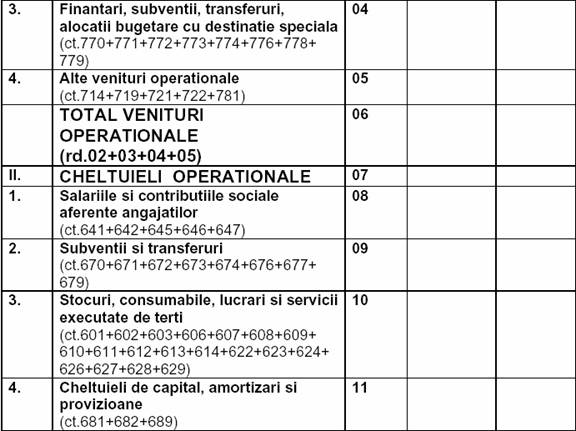

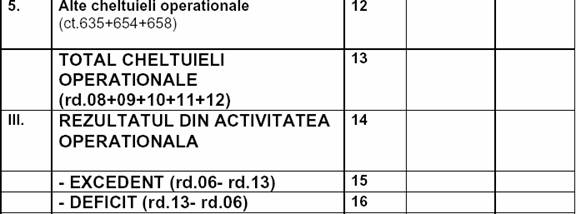

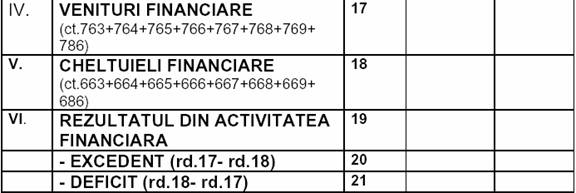

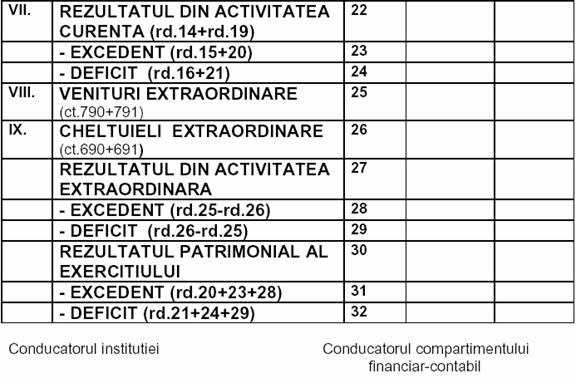

Aceasta componenta a situatiilor financiare se obtine prin preluarea si prelucrarea datelor pe care le contine conturile din clasa 6 "Conturi de cheltuieli" si clasa 7"Conturi de venituri" si care se refera la cheltuielile, respectiv veniturile cumulate de la inceputul anului si cumulate la sfarsitul fiecarei luni in cele doua parti ale contului 121 "Rezultat patrimonial". Contul de rezultat patrimonial prezinta veniturile si cheltuielile dupa natura lor, grupate pe feluri de activitati (operationala, financiara, extraordinara), precum si rezultatul exercitiului (excedent sau deficit) determinat prin compararea veniturilor si cheltuielilor, pe trepte, dupa cum urmeaza: rezultatul din activitatea operationala, rezultatul din activitatea financiara, rezultatul din activitatea curenta, rezultatul din activitatea extraordinara, precum si rezultatul patrimonial al exercitiului, ca diferenta dintre veniturile totale si cheltuielile totale.

In contul de rezultat patrimonial, indicatorii sunt prezentati la nivelul lor de la inceputul anului (preluati din contul de rezultat patrimonial incheiat la sfarsitul exercitiului precedent) si la sfarsitul exercitiului financiar pentru care se face raportarea, pe baza datelor din balanta de verificare finala.

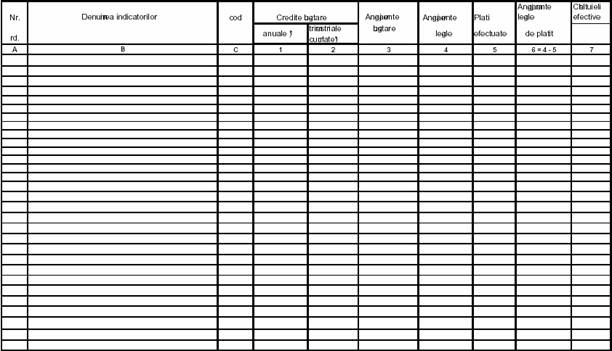

Modelul contului de rezultat patrimonial se prezinta in continuare:

![]()

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4661

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved