| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

CONTABILITATEA OPERATIUNILOR CU NUMERAR

LA S.C. COMPACT S.R.L.

Capitolul I

Reglementari ce privesc operatiunile la nivelul fluxurilor de trezorerie

In prezent contabilitatea practicata in societatile comerciale din tara noastra este in plin proces de armonizare cu Directivele Contabile Europene si cu Standardele Internationale de Contabilitate in scopul de a raspunde cerintelor de analiza financiara necesara pregatirii deciziilor economice, a asigurarii comparabilitatii tratamentului contabil al afacerilor derulate.

In tratarea stadiului armonizarii inca de la inceput trebuie precizata particularitatea sistemului de contabilitate din Romania, comparativ cu cel din UE, si anume faptul ca politica fiscala este inclusa in sistemul legislativ national, si deci are un caracter obligatoriu, in timp ce in statele membre ale UE in cazul marilor corporatii acestea au adoptat Standardele Internationale in afara propriului lor sistem legislativ, specific, iar sistemul contabil practicat in intreprinderile mici si mijlocii respecta reglementarile din directivele europene (care de cele mai multe ori sunt benevole, dat fiind faptul ca acestea au o actiune mai generala si uneori chiar mai limitata decat reglementarile Comisiei Europene).

Intreaga activitate legislativa a Ministerului Finantelor Publice privind perfectionarea sistemului de contabilitate are ca obiectiv de baza (i) armonizarea legislatiei cu reglementarile europene in domeniu, in vederea indeplinirii cerintelor de aderare la Uniunea Europeana, paralel cu (ii) alinierea sistemului la

Standardele Internationale de Contabilitate, situatie de altfel impusa de extinderea procesului de globalizare economica si de dezvoltare a pietelor de capital internationale.

Prevederile din Ordinul nr.94/2001 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatilor Economice Europene (CEE) si cu Standardele Internationale de Contabilitate, stabilesc principiile si regulile contabile de baza, forma si continutul situatiilor financiare anuale. Aria de aplicabilitate a acestui act normativ se refera la urmatoarele aspecte :

a) modul de intocmire a situatiilor financiare incepand din anul 2001 pana in 2005, care se face pe categorii de unitati, diferentiate in functie de cifra de afaceri, valoarea activelor si numarul de salariati ;

b) redefinirea actorilor/agentilor economici, care incepand cu exercitiul financiar al anului 2006 vor ramane in afara prevederilor Directivei a IV-a a CEE si pentru care, la acea data, se vor aplica prevederile Legii Contabilitatii nr.82/1991, republicata, impreuna cu reglementarile de aplicare a acesteia.

In strategia de politica fiscala a Ministerului Finantelor Publice se prevede ca incepand cu anul 2006 sistemul de contabilitate al societatilor comerciale din Romania va fi armonizat cu cel din Uniunea Europeana, fapt ce va permite analize financiar-contabile comparabile cu cele ale partenerilor europeni. Analize recente ale studiului implementarii politicii fiscale a Ministerul Finantelor Publice releva o oarecare ramanere in urma in ceea ce priveste implementarea Ordinului nr.94/2001.

I.2. Reglementari privind contabilitatea si situatiile financiare ale intreprinderilor[2]

Contabilitatea, ca activitate specializata in masurarea, evaluarea, cunoasterea, gestiunea si controlul activelor, datoriilor si capitalurilor proprii, precum si a rezultatelor obtinute din activitatea persoanelor juridice si fizice, trebuie sa asigure inregistrarea cronologica si sistematica, prelucrarea, publicarea si pastrarea informatiilor cu privire la pozitia financiara, performanta financiara si fluxurile de trezorerie, atat pentru cerintele interne ale acestora, cat si in relatiile cu investitorii prezenti si potentiali, creditori financiari si comerciali, clienti, institutiile publice si alti utilizatori.

Operatiunile economico-financiare supuse inregistrarii in sistemul de contabilitate a intreprinderilor din Romania se efectueaza in concordanta cu prevederile din Legea Contabilitatii nr.82/1991 (republicata); principalele sale prevederi se refera la:

regimul juridic al documentelor contabile ;

aspecte organizatorice ;

principalele registre folosite in contabilitate ;

operatiunile economico-financiare curente supuse inregistrarii contabile;

operatiunile de inventariere si reevaluare a activelor intreprinderilor;

operatiunile cu actiuni emise de societatile comerciale sau cu alte titluri de valoare.

I.3. Reglementari referitoare la fluxurile de trezorerie

Cunoasterea fluxului de numerar asigura decidentilor informatii referitoare la urmatoarele aspecte : structura financiara a intreprinderii ; solvabilitatea si lichiditatea intreprinderii ; capacitatea intreprinderii de a genera numerar si echivalente ale acestuia ; actualizari ale situatiei financiare, etc.

Situatia fluxurilor de trezorerie este reglementata prin Ordinul nr.94/2001 si Ordinul nr.306/2002 si este armonizata cu IAS 7. Aceasta se refera la inregistrarea surselor intrarilor de numerar incasate de o intreprindere in cursul unei perioade de gestiune, precum si la utilizarile acestuia.

Fluxurile de numerar se inregistreaza separat pentru activitati de exploatare, investitii si finantare. Acestea se inregistreaza fie prin metoda directa (sunt inregistrate principalele incasari/plati in numerar) fie prin metoda indirecta (profitul/pierderea perioadei de referinta/gestiune este ajustata cu efectele tranzactiilor nemonetare, amanari, angajamente, precum si cu fluxurile de numerar din activitatile de investitii sau finantare).

a) Fluxurile de numerar pentru activitati de exploatare inregistrate prin metoda directa se refera la incasarile din vanzarea de bunuri si servicii, incasari din redevente, onorarii, comisioane etc. De asemenea acestea se refera si la platile in numerar catre terti, angajati, precum si la unele restituiri de impozit pe profit[4]. Fluxurile de numerar pentru activitati de exploatare inregistrate prin metoda indirecta inregistreaza rezultatul net, modificarile capitalului circulant, etc.

b) Fluxurile de numerar pentru activitati de investitii inregistrate in contabilitate se refera la : platile pentru achizitionarea/vanzarea de terenuri, active necorporale ; achizitia de creante ale altor intreprinderi ; avansuri in numerar si imprumuturi catre terti etc.

c) Fluxurile de numerar pentru activitati de finantare includ : venituri in numerar din emisiunea de actiuni si alte instrumente de capital propriu ; platile in numerar catre actionari pentru a achizitiona sau a rascumpara actiunile inreprinderii ; rambursarile in numerar ale unor sume imprumutate ; platile in numerar ale locatorului pentru reducerea obligatiilor legate de o tranzactie de leasing financiar etc.

I.4. Reglementari referitoare la incasarile si platile in numerar, in contabilitatea romaneasca[5]

Art. II. - Ordonanta Guvernului nr. 15/1996 privind intarirea disciplinei financiar-valutare, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 24 din 31 ianuarie 1996, aprobata cu modificari prin Legea nr. 131/1996, cu modificarile si completarile ulterioare :

Art. 5. - Pentru intarirea disciplinei financiare si evitarea evaziunii fiscale, operatiunile de incasari si plati intre persoanele juridice se vor efectua numai prin instrumente de plata fara numerar.

Persoanele juridice pot efectua plati in numerar in urmatoarele cazuri:

a) plata salariilor si a altor drepturi de personal;

b) alte operatiuni de plati ale persoanelor juridice cu persoane fizice;

c) plati catre persoane juridice in limita unui plafon maxim de 10.000 lei, platile catre o singura persoana juridica fiind admise in limita unui plafon in suma de 5.000 lei. Sunt interzise platile fragmentate in numerar catre furnizorii de materii prime, materiale, semifabricate, produse finite, obiecte de inventar, prestari de servicii, pentru facturile a caror valoare este mai mare de 5.000 lei. Se admit plati catre o singura persoana juridica in limita unui plafon in numerar in suma de 10.000 lei in cazul platilor catre retelele de magazine de tipul Cash&Carry, care sunt organizate si functioneaza in baza legislatiei in vigoare. Sunt interzise platile fragmentate in numerar catre astfel de magazine, pentru facturile a caror valoare este mai mare de 10.000 lei.Este interzisa acordarea unor facilitati de pret clientilor, persoane juridice, care efectueaza plata in numerar.

Sumele in numerar aflate in casieriile proprii ale persoanelor juridice nu pot depasi la sfarsitul fiecarei zile plafonul de 5.000 lei. Se admite depasirea acestui plafon numai cu sumele aferente platii salariilor si a altor drepturi de personal, precum si altor operatiuni programate, pe baza de documente justificative, cu persoane fizice pentru perioada de 3 zile lucratoare de la data prevazuta pentru plata acestora. Prevederile prezentului alineat nu se aplica unitatilor bancare, ale Trezoreriei Statului, de asigurari si financiare.

Sumele in numerar care depasesc nivelul stabilit conform alin. 4 vor fi depuse in conturile bancare ale persoanelor juridice respective, in urmatoarele termene:

v in urmatoarea zi lucratoare, daca sediul persoanei juridice se afla in aceeasi localitate cu cel al unitatii societatii bancare la care are deschis contul;

v in maximum doua zile lucratoare, daca sediul persoanei juridice se afla in alta localitate decat cel al unitatii societatii bancare la care isi are deschis contul.

Capitolul II

Operatiuni principale de incasari si plati

prin intermediul conturilor de trezorerie

II.1. Generalitati si delimitari privind trezoreria

Trezoreria reprezinta activitatea in cadrul careia se cuprind tranzactiile si evenimentele prin care se gestioneaza instrumentele financiare pe termen scurt, disponibilitatile banesti aflate in conturi la societatile bancare, disponibilitatile banesti aflate in casieria societatilor comerciale, valorile de incasat, creditele bancare pe termen scurt, disponibilitatile banesti separate sub forma de acreditive la societatile bancare si alte valori de trezorerie[6].

In cadru trezoreriei intra toate instrumentele de decontare pe care le foloseste intreprinderea. Decontarea se poate face in mai multe moduri: in numerar sau prin banca.

Disponibilitatile banesti se prezinta sub forma numerarului din casierie, a depozitelor pastrate la societatile bancare in conturi curente deschise in acest scop, precum si sub forma valorilor de incasat in sfera carora intra cecurile de incasat, efectele de incasat si efectele remise spre scontare.

Numerarul din casierie se prezinta in lei, in devize sau atat in lei cat si in devize, iar marimea este limitata la un anumit plafon stabilit prin lege.

Titlurile de plasament, denumite si investitii financiare pe termen scurt sau valori mobiliare de plasament, sunt titluri de valoare achizitionate in vederea vanzarii si realizarii pe aceasta cale a unui castig pe termen scurt. Titlurile de plasament sunt o componenta a activelor circulante.

Depozitele la termen pentru a fi considerate instrumente de trezorerie trebuie sa fie scadente pe o perioada mai mica de un an.

Avansurile de trezorerie reprezinta disponibilitati banesti, in lei sau in devize, acordate administratorilor sau altor persoane imputernicite de entitate cu scopul de a efectua anumite plati in numele entitatii sau sume acordate salariatilor pentru deplasari.

Tot in cadrul trezoreriei intra si instrumentele financiare, foarte lichide, pe care intreprinderea intentioneaza sa le detina pe termen mai mic de un an. Pentru aceste instrumente exista piete financiare bine dezvoltate si lichide. Se prefera investirea de surplus monetar din mai multe motive. In loc sa se pastreze excedentul de lichiditati in contul curent, se poate crea un depozit pe termen scurt, cu o rata a dobanzii mai mare.

II.2. Conceptul, continutul si organizarea trezoreriei

Trezoreria cuprinde totalitatea mijloacelor de care dispune o entitate economica pentru a face fata platilor.

Trezoreria este reprezentata de: numerarul din casierie, in lei sau in devize, din disponibilitatile din conturile deschise la banci; de avansurile de trezorerie; de echivalentele de numerar, constand in investitii financiare pe termen scurt de natura: efectelor comerciale de incasat; titlurilor de plasament cum sunt actiunile si obligatiunile; alte valori cum ar fi: timbre fiscale, timbre postale; bonurile valorice de combustibil, tichetele de masa, inclusiv creditele pe termen scurt.

Reamintim ca echivalentele in lei sunt reprezentate de investitiile financiare pe termen scurt, care sunt usor convertite in mijloace banesti cu minimum de risc.

Organizarea evidentei trezoreriei presupune solutionarea problemelor privind:

. evaluarea elementelor componente ale trezoreriei;

. stabilirea documentelor folosite pentru evidenta existentei si miscarii trezoreriei

. organizarea evidentei operative a trezoreriei;

. conducerea contabilitatii analitice si a existentei si miscarii elementelor de trezorerie

Disponibilitatile in lei se inregistreaza si evalueaza la valoarea nominala, iar cele in valuta la valoarea nominala in devize, transformata in lei la cursul valutar al zilei, comunicat de BNR .

Titlurile de plasament se evalueaza la intrarea in patrimoniu, la costul de achizitie, care este reprezentat de costul de cumparare, sau la o valoare stabilita conform contractelor.

Evaluarea titlurilor de plasament la inchiderea conturilor se face la valoarea de intrare, valoarea de inventar sau actuala, stabilita pe baza cursului mediu al ultimei luni pentru titlurile cotate si pe baza valorii probabile pentru titlurile necotate.

La inchiderea exercitiului financiar, diferentele de curs valutar rezultate din evaluarea disponibilitatilor in valuta, a titlurilor de stat in valuta, acreditive si depozite pe termen scurt in valuta la cursul de schimb de la aceasta data si cursul de schimb de la data inregistrarii in contabilitate se inregistreaza in conturile de venituri sau cheltuieli din diferenta de curs valutar.

Inregistrarea, in contabilitate, a operatiunilor financiare in lei sau in valuta ser efectueaza cu respectarea regulamentului operatiunilor de casa si a altor reglementari emis de BNR in acest sens.

Incasarile si platile in numerar se fac prin miscarea efectiva a numerarului, consemnandu se in Registrul de casa, care constituie evidenta operativa. Operarea in Registrul de casa are loc numai pe baza documentelor justificative, cum ar fi: dispozitie de plata sau incasare, emisa de compartimentul financiar catre casierie; chitanta; bon comanda - chitanta; borderoul vanzarilor zilnice; monetar; borderoul de achizitie; liste de plata; state de plata.

Incasarile si platile fara numerar se fac, de obicei, prin institutii bancare, utilizandu-se: ordin de plata, extras de cont, cec, biletul la ordin, cambia si altele.

Dobanzile de platit sau cele de incasat aferente exercitiului financiar in curs se inregistreaza in cheltuieli financiare, respectiv venituri financiare.

Contabilitatea disponibilitatilor aflate in casierie, in banci, precum si miscarea acestora, generata de incasari si plati, se tine in lei si in valuta. Transferurile de disponibilitati banesti intre conturile la banci precum si intre conturile la si casieria persoanei juridice, se inregistreaza prin contul viramente interne.

Contabilitatea analitica a trezoreriei se organizeaza pe gestiuni de pastrare si miscare a numerarului.

Contabilitatea sintetica a trezoreriei se conduce cu clasa a 5 - a de conturi, din care fac parte urmatoarele grupe de conturi:

50 "Investitii financiare pe termen scurt",

51 "Conturi la banci",

53 "Casa",

54 "Acreditive",

58 "Viramente interne"

59"Provizioane pentru deprecierea conturilor de trezorerie".

II.3. Contabilitatea decontarilor in numerar si prin virament in lei si in valuta

Decontarile in numerar se conduc cu ajutorul contului 5311 "Casa in lei" iar a celor in valuta cu contul 5314 "Casa in valuta", fiind reglementate conform Regulamentului operatiunilor in numerar nr. 2/1991 emis de BNR.

Miscarile in numerar la casierie sunt conduse cu ajutorul registrului de casa, condus separat pentru operatiunile in lei de cele in valuta .

Prin conturile deschise la banci se realizeaza decontarile fara numerar. Pentru disponibilitatile pastrate in conturi la banci se bonifica dobanda la vedere,

iar pentru platile facute de banci, in cadrul limitei de creditare se percep dobanzi si se achita comisioane.

Contabilitatea operatiunilor prin conturile deschise la banci, se conduce cu contul 5121 "Conturi la banci in lei" si 5124 "Conturi la banci in valuta", intervenind si conturile de cheltuieli si venituri din diferente de curs valutar, in cazul derularii operatiunilor in valuta.

Daca decontarea operatiunilor fara numerar se face conform efectelor de comert, intervin si conturile: 5112 "Cecuri de incasat" 5113 "Efecte de incasat" 5114 "Efecte ramase spre incasare

II.4. Contabilitatea altor valori de trezorerie

In categoria altor valori se cuprind: timbre fiscale si postale, biletele de tratament si odihna, tichetele si biletele de calatorie si diverse alte valori cum sunt si tichetele de masa .

Contabilitatea altor valori se conduce cu ajutorul contului 532 "Alte valori", care se dezvolta pe urmatoarele conturi operationale:

5321 "Timbre fiscale si postale";

5322 "Bilete de tratament si odihna";

5323 "Tichete si bilete de calatorie";

5328 "Alte valori".

Toate conturile mentionate sunt conturi de activ, debitandu-se cu intrarile in unitate de elemente apartinand altor valori si creditandu-se cu ocazia iesirii acestora din gestiune, soldul acestor conturi reprezinta alte valori existente in unitate la daterminarii lor.

II.5.. Contabilitatea creditelor bancare pe termen scurt

Pe langa creditele pe termen lung agentii economici pot beneficia si de credite pe termen scurt, cunoscute de denumirea de credite de trezorerie.

Acordarea acestor credite se face la solicitarea agentului economic, cu precizarea obiectului de creditare, insa numai pe baza de garantii materiale. Din punct de vedere

tehnic, creditele de trezorerie se pot acorda sub forma unui plafon de creditare, cunoscut sub denumirea de limita de creditare, prin contul 5121 "Conturi la banci in lei" sau printr-un cont separat de imprumut, respectiv, contul 519 "Credite bancare pe termen scurt", in cadrul caruia s-au instituit si nominalizat conturi sintetice de gradul II, asa ar fi:

5191 "Credite bancare pe termen scurt";

5192 "Credite bancare pe termen scurt nerambursate la scadenta";

5193 "Credite externe guvernamentale";

5194 "Credite externe garantate de stat";

5195 "Credite externe garantate de banci";

5196 "Credite de la trezoreria statului";

5197 "Credite interne garantate de stat";

5198 "Dobanzi aferente creditelor bancare pe termen scurt"

Toate conturile sintetice de gradul II sunt conturi de datorii, conturi cu functie de pasiv, reflectand in credit creditele angajate pe termen scurt, inclusiv dobanda datorata, iar in debit restituirea acestor credite, inclusiv dobanda platita.

In cazul in care creditul pe termen scurt se acorda prin contul 5121 "Conturi la banci in lei", contul este bifunctional, pentru evidentierea dobanzilor s-a simbolizat contul 518 "Dobanzi", in cadrul caruia s-au prevazut doua conturi sintetice de gradul II si anume :

5186 "Dobanzi de platit"

5187 "Dobanzi de incasat"

In creditul contului 5186 "Dobanzi de platit" se inregistreaza dobanzile datorate pentru creditele pe termen scurt angajate la banci, iar in debit dobanzile platite pentru soldul creditor al contului 5121 "Conturi la banci in lei".

In debitul contului 5187 "Dobanzi de incasat" se inregistreaza dobanzile de incasat pentru disponibilitatile aflate in conturile curente, iar in credit dobanzile incasate.

CAPITOLUL III

Principale documente si registre uilizate in activitatea contabila

III.1 Documentele justificative[11]

Datele si informatiile proprii circuitului economic al patrimoniului sunt consumate in cadrul documentelor contabile. Pe baza acestor documente se formeaza in scris si organizeaza material, procesele de culegere, prelucrare, stocare si transmitere a datelor.

Potrivit legii contabilitatii, orice operatie patrimoniala se consemneaza in momentul efectuarii ei intr-un inscris care sta la baza inregistrarilor in contabilitate, dobindind astfel calitatea de document justificativ.

Documentele justificative cuprind de regula urmatoarele elemente:

a). Denumirea documentului

b). Denumirea si sediul unitatii patrimoniale care intocmeste documentul.

c). Numarul si data intocmirii acestuia

d). Mentionarea partilor care participa la efectuarea operatiunii patrimoniale (cand este cazul)

e). Continutul operatiei patrimoniale, iar in cazurile necesare si temeiul legal al efectuarii ei

f). Datele cantitative si valorice aferente operatiilor efectuate

g). Numele si prenumele precum si semnatura persoanelor care le-au intocmit, vizat si aprobat dupa caz.

h). Alte elemente menite sa asigure consemnarea completa a operatiunilor efectuate.

In principiu, documentele justificative se intocmesc la locul de munca unde se produce operatia sau participa la infaptuirea ei. Intocmirea se face pe formulare tipizate sau netipizate.

In principiu, documentele justificative se intocmesc la locul de munca unde se produce operarea sau participa la infaptuirea ei. Intocmirea se face pe formulare tipizate sau retipizate.

Inregistrarea datelor in documentele justificative si in registrele contabile se face manual sau cu mijloace de prelucrare automata, astfel incat acestea sa fie vizibile, nnefiind admise stersaturi, razaturi, modificari sau alte asemenea proceduri, precum si lasarea de spatii libere intre operatiunile inscrise in acestea. Lunar, pentru verificarea inregistrarii corecte in contabilitate a operatiunilor patrimoniale se intocmeste balanta de verificare.

Balanta de verificare - este un document contabil care serveste pentru intocmirea bilantului contabil. Balanta de verificare poate fi intocmita si in alte cazuri in functie de necesitate.

Balanta de verificare cuprinde pentru toate conturile unitatii patrimoniale, urmatoarele elemente: simbolul si denumirea contului in ordinea din planul de conturi, solduri initiale debitoare si creditoare, rulaje debitoare si creditoare, totalul sumelor, totalul sumelor datorate si totalul sumelor cheltuite, soldurile finale debitoare si creditoare.

Documentele contabile, jurnal, fise si celelalte documente contabile, care servesc la prelucrarea, centralizarea si inregistrarea in contabilitate a operatiunilor consemnate in documente justificative, intocmite in conditii manuale sau in conditiile utilizarii tehnicii de calcul, trebuie sa cuprinda urmatoarele elemente:

felul, numarul si data documentului justificativ

sumele corespunzatoare operatiunilor efectuate

conturile sintetice si analitice debitoare si creditoare

semnaturile pentru intocmire si verificare

Inscrierea datelor in documente se face cu cerneala, cu pasta, cu masina de scris, sau cu ajutorul tehnicii de calcul dupa caz.

Potrivit dispozitiei legale, atat in documentele justificative cat si in cele contabile nu sunt admise stersaturi sau alte asemenea procedee, precum si lasarea de spatii libere intre operatiunile inscrise in acestea. Erorile se corecteaza printr-o taiere cu o linie a textului sau a cifrei gresite pentru ca acestea sa poata fi citite, iar deasupra lor se scrie textul sau cifra corecta.

Corectarea se face in toate exemplarele documentului justificativ si se conforma prin semnatura persoanei sau a persoanelor care au intocmit documentul justificativ, mentionandu-se si data efectuarii operatiei.

In cazul documentelor justificative la care nu se admit corecturi, cum sunt cele pe baza carora se primeste, se elibereaza sau se justifica numerarul, sau a altor documente pentru care prezentele norme de utilizare prevad asemenea restrictii, documentul gresit se anuleaza si ramane in carnetul respectiv, cu exceptia ordinului de deplasare (de delegatie), pe baza caruia se primeste sau se restituie diferenta intre cheltuielile efective de deplasare si avans acordat. Documentele inscrise in listele de erori, anulare sau complectari, trebuie sa fie semnate de persoanele imputernicite de unitatea beneficiara.

In vederea inregistrarii in jurnale, fise si celelalte documente contabile a operatiunilor economice si financiare consemnate in documentele justificative se face contarea documentelor justificative indicandu-se simbolurile conturilor sintetice si analitice debitoare si creditoare in conformitate cu planul de conturi general elaborat de Ministerul Economiei si Finantelor.

In vederea inregistrarii in contabilitatea analitica si sintetica se face pe baza de documente justificative sau a unui centralizator n care sunt inscrise mai multe documente justificative a carui continut se refera la operatii de aceeasi natura si la aceeasi perioada.

Inregistrarile in contabilitate se pot face si pe baza de note de contabilitate in cazul operatiilor pentru care nu se intocmesc documente justificative.

In cazul stornarilor pe documentul initial se mentioneaza numarul si data notei de contabilitate prin care s-a efectuat stocarea operatiei, iar in nota de contabilitate de stornare se mentioneaza documentul, data si numarul de ordine al operatiei care face obiectul stornarii

Inregistrarea in contabilitate se face cronologic prin respectarea succesiunii documentelor dupa data de intocmire sau de intrare a acestora in unitate si sistematic in conturi sintetice si analitice in conformitate cu regulile stabilite pe fiecare forma de inregistrare in parte.

III.3. Registrele contabile[13]

Registrele de contabilitate sunt documente contabile obligatorii in care unitatile patrimoniale inregistreaza periodic, cronologic si sistematic operatiile economico-financiare consumate in documente justificative, care produc modificari in patrimoniul acestora.

Potrivit art 20 din lege, principalele registre ce se folosesc in contabilitate sunt:

registrul jurnal

registrul inventar

cartea mare

Registrul jurnal este un document contabil obligatoriu in care se inregistreaza in mod cronologic operatiunile patrimoniale prin respectarea succesiunii documentelor dupa date de intocmire sau intrare a acestora in unitate.

Operatiunile de aceeasi natura, pe acelasi loc de activitate pot fi recapitulate intr-un document centralizator care sta la baza inregistrarii in registrul-jurnal.

Registrul jurnal poate fi prezentat sub forma unui registru jurnal general sau sub forma unui registru jurnal auxiliar pentru operatiuni patrimoniale de aceeasi natura.

Periodic, de regula lunar, totalurile jurnalelor auxiliare se centralizeaza in registrul jurnal general.

In registrul jurnal inregistrarea operatiunilor patrimoniale cuprind elemente cu privire la: felul, numarul si data documentului justificativ, sumele partiale si totale, explicatii in conturile debitoare si creditoare corespunzatoare operatiunilor efectuate.

Registrul inventar este un document contabil obligatoriu in care se inregistreaza toate elementele patrimoniale de active si pasive grupate in functie de natura lor, conform posturilor din bilantul contabil, inventariate potrivit normelor legale. Elementele patrimoniale inscrise in registrul inventar au la baza listele de inventariere sau alte documente care justifica continutul fiecarui post din bilantul contabil.

Registrul Cartea mare este un document contabil obligatoriu in care se inscriu lunar, direct sau prin grupare pe conturi corespondente, inregistrarile efectuate in jurnal, stabilindu-se situatia fiecarui cont, respectiv soldul initial, rulajele debitoare si rulajele creditoare si soldurile finale. Continutul acestui registru obligatoriu sta la baza intocmirii balantei de verificare a conturilor contabile. Cartea mare sta la baza intocmirii bilantului.

III.4. Forme de inregistrare in contabilitate[14]

Formele de inregistrare in contabilitate reprezinta un sistem de formulare si documente contabile corelate intre ele, care servesc la inregistrarea cronologica si sistematica in contabilitate potrivit normelor stabilite a operatiilor economice ce au loc in unitatile patrimoniale pe tot parcursul exercitiului financiar.

Principalele forme de inregistrare in contabilitate a operatiilor patrimoniale, in cazul unitatilor care conduc contabilitatea in partida dubla sunt:

a). Forme pe jurnale

b). Forma maestru-sah

c). Forma combinata maestru-sah cu jurnale

Fiecare forma de contabilitate se distinge prin procedura sau modul de prelucrare a datelor si prin structura registrelor contabile folosite pentru redarea inregistrarii cronologice si sistematice.

a). Forme pe jurnale

In cadrul formei de inregistrare in contabilitate, pe jurnale, principalele formulare utilizate sunt:

Registrul jurnal - se utilizeaza pentru inregistrarea cronologica a tuturor operatiunilor patrimoniale consemnate in documente justificative. Pentru inregistrarile care nu au la baza documente justificative se intocmesc note de contabilitate.

Orice inregistrare in acest jurnal trebuie sa cuprinda elemente cu privire la felul, numarul, si data documentelor justificative, suma partiala si totala corespunzatoare operatiilor efectuate, explicatii privind operatiile efectuate si conturile debitoare si creditoare in care s-au inregistrat.

Pe masura inregistrarii in registru jurnal, documentele justificative, documentele anulate si notele contabile li se atribuie un numar de ordine, corespunzator datelor la care au fost inregistrate.

Societatile comerciale care au un volum restrans de operatiuni, pot conduce numai registrul jurnal pentru intreaga activitate economico-financiara. In societatile comerciale in care se produce un numar mare de documente justificative care trebuie inregistrate in contabilitate, pe langa registrul jurnal, pot sa-si deschida jurnale auxiliare cum sunt:

jurnal situatie privind operatiunile contabile

jurnal situatie privind operatiile de casa si de bani

jurnal privind decontarile cu furnizorii

situatia incasarii-achitarii facturilor

jurnal privind consumurile si alte iesiri de materiale

situatia privind miscarea materialelor si cheltuielilor de transport-aprovizionare

jurnal privind salariile si CAS

jurnal privind repartizarea si decontarea cheltuielilor de productie

jurnal privind vanzarea produselor si alte iesiri

jurnal privind vanzarea marfurilor si alte iesiri

jurnal privind operatiuni diverse

situatii privind avansuri spre decontare

Lunar, in fiecare jurnal auxiliar se stabilesc totalurile sumelor debitoare sau creditoare inregistrate in cursul lunii, totaluri ce se trec in registrul jurnal si in Cartea mare.

Contabilitatea analitica se tine fie direct pe aceste jurnale fie cu ajutorul celorlalte formulare tipizate comune (fise de cont analitic pentru valori materiale, fisa de cont pentru cheltuieli diverse sau specifice folosite in acest scop). Lunar se intocmeste balante de verificare pentru conturile sintetice precum si balante de verificare pentru conturile analitice.

Cartea mare este documentul de sistematizare si de sinteza contabila care cuprinde toate conturile sintetice si reflecta existenta si miscarea tuturor elementelor patrimoniale la un moment dat.

Cartea mare serveste la stabilirea rulajelor lunare si a soldurilor conturilor sintetice si sta la baza intocmirii balantei de verificare a conturilor sintetice.

Balanta de verificare este document contabil utilizat pentru verificarea exactitatii inregistrarilor contabile si controlul concordantei dintre contabilitatea sintetica si cea analitica si principalul instrument pe baza caruia se intocmeste bilantul contabil si celelalte situatii de sinteza.

Fig.III 1 Forma de inregistrare pe jurnale -sursa - Vlasiu Alexandru , "Sistemul

informational in activitatea de comert interior", Editura Multimedia Arad 2003

b). Forma maestru-sah

In cadrul formei de inregistrare "maestru-sah" principalele formulare ce se utilizeaza sunt:

Registrul jurnal se utilizeaza pentru inregistrarea cronologica a tuturor operatiunilor patrimoniale consemnate in documente justificative, la fel ca in cazul formei de inregistrare pe jurnale.

In vederea inregistrarii in registrul jurnal documentele justificative sunt supuse prelucrarii contabile (sortare pe feluri de operatiuni, verificare, evaluare, contare).

Pe masura inregistrarii a documentelor justificative, a documentelor cumulate si a notelor contabile in registrul jurnal, li se atribuie un numar de ordine, corespunzator datei la care au fost inregistrate.

Lunar, in registrul jurnal se efectueaza totalul sumelor debitoare si creditoare care trebuie sa corespunda cu rulajul debitor si creditor din balanta de verificare sintetica a lunii respective.

Cartea mare-sah este document de sistematizare a inregistrarilor contabile in conturile sintetice.

Inregistrarea in Cartea mare-sah se face pe baza documentelor justificative, documentelor cumulate si a notelor de contabilitate cronologic zilnic sau ori de cate ori se vor inregistra in acest document deschis pentru fiecare cont sintetic precedata de inregistrarea in registrul jurnal.

La sfarsitul lunii, in fisa fiecarui cont sintetic din Cartea mare-sah se stabilesc totalurile la rulajul conturilor debitoare sau creditoare si de conturile corespondente. Totalurile sumelor conturilor corespunzatoare trebuie sa fie egale cu rulajul debitor sau creditor al contului respectiv.

Balanta de verificare se intocmeste lunar pe baza totalurilor preluate din Cartea mare, respectiv din fise deschise destinate pentru fiecare cont sintetic in parte.

De asemenea, se intocmeste balanta de verificare lunar pentru conturile analitice.

Fig.III.2 Forma de inregistrare maestru-sah-sursa - Vlasiu Alexandru , "Sistemul informational in activitatea de comert interior", Editura Multimedia Arad 2003

c). Forma combinata maestru-sah cu jurnale

In cazul utilizarii acestei forma in contabilitate, pe langa formularele mentionate la forma de inregistrare maestru sah se utilizeaza si unele jurnale auxiliare specifice formei de inregistrare "pe jurnale", cum sunt:

jurnal privind operatiile de casa si banca - pentru creditul contului si situatia privind operatiile de casa si banca de pe verso jurnalului pentru debitul conturilor respective care de obicei se completeaza in cursul lunii pentru fiecare cont in parte, inregistrarile zilnice facandu-se pe baza registrului de casa sau a extrasului de cont al bancii, la care sunt anexate documentele justificative. La sfarsitul lunii, rulajul creditor (din jurnal), respectiv, rulajul debitor (din situatie) se inscrie in registrul jurnal numerotandu-se distinct atat jurnalul cat si situatia.

Jurnalul privind decontarile cu furnizorii - care se utilizeaza pentru inregistrarea in cursul lunii a operatiilor privind decontarile cu furnizorii. Inregistrarile in acest jurnal se fac zilnic pe baza documentelor justificative utilizandu-se jurnale separate pentru marfuri, pentru lucrari si servicii, pentru livrari nefacturate.

Fiecare jurnal constituie un centralizator al operatiilor respective si serveste pentru inregistrarea totalurilor lunare in jurnalul de inregistrare si fisa sintetica a contului deschis in Cartea mare.

Facturile ramase neachitate pana la finele lunii se transcriu pozitie cu pozitie in situatia incasarii-achitarii facturilor, cu ajutorul acestui formular, tinandu-se contabilitatea analitica a furnizorilor.

Situatia privind miscarea materialelor si cheltuielile de transfer-aprovizionare se foloseste pentru stabilirea la sfarsitul lunii a rulajelor si soldurilor fiecarui cont de materiale precum si a proceselor de repartizare a cheltuielilor de transport-aprovizionare.

Situatia privind avansuri spre decontare se utilizeaza pentru contabilitatea analitica a avansurilor spre decontare, precum si a cheltuielilor de decontare.

III.5. Circuitul documentelor[15]

In cadrul unitatilor patrimoniale, documentele contabile utilizate trebuie sa constituie un sistem rational, care sa aiba la baza sa reguli precise cu privire la:

evidenta, gestionarea, si utilizarea documentelor

reconstituirea documentelor contabile

arhivarea si pastrarea documentelor contabile

III.6. Evidenta, gestionarea si utilizarea documentelor contabile[16]

Unitatile patrimoniale au obligatia sa organizeze si sa asigure evidenta, gestionarea si corecta utilizare a unor documente contabile ce intra sub incidenta formularelor, cum sunt: facturi, chitante, dispozitie de livrare, cu ajutorul carora se stabileste volumul de activitate, platile si incasarile facute, obligatiile fata de buget, clienti, furnizori si alte persoane fizice sau juridice.

Raspunderea pentru organizarea gestionarii, folosirii si evidentei acestor formulare ii revine administratorului, coordonatorului de credite sau a altei persoane care au obligatia gestionarii patrimoniului.

In cadrul unitatilor patrimoniale, evidenta operativa a formularelor (facturi, chitante, etc) se tin cu ajutorul "Fisei de magazie a formularelor", care trebuie tinuta corect si la zi. Inscrierea datelor in aceste formulare, se face potrivit reglementarilor cuprinse in prezentele norme metodologice.

Formularele care nu se mai folosesc se inregistreaza in "Fisa de magazie a formularelor", mentionandu-se numarul si seria formularelor primite.

Formularele neutilizabile se anuleaza prin barare in diagonala facandu-se mentiunea "ANULAT" pe toate exemplarele si se restituie gestionarului de formulare inscriindu-se numarul (seria) formularului respectiv in coloana "formulare anulate".

Formularele neutilizabile se distrug conform dispozitiei legale in prezenta unui delegat numit de administrator sau de catre ordonatorul de credite. Formularele utilizabile pana la predarea lor in arhive se pastreaza la compartimentul care le-a folosit in ordinea numerelor, pentru a permite controlul in orice moment al utilizarii acestuia.

III.7. Reconstiuirea documentelor contabile[17]

Reconstituirea documentelor contabile are loc doar atunci cand acestea sunt pierdute, sustrase sau distruse.

Orice persoana care constata pierderea, sustragerea sau distrugerea unor documente justificative sau contabile are obligatia sa duca la cunostinta in termen de 24 ore de la constatare conducatorului unitatii, administratorului unitatii patrimoniale, ordonatorului de credite sau altei persoane care are obligatia gestionarii patrimoniului.

Conducatorul unitatii este obligat ca in termen de cel mult 3 zile de la primirea comunicarii sa incheie un proces verbal ce trebuie sa cuprinda:

datele si identificarea actului disparut

numele si prenumele salariatului responsabil cu pastrarea documentului

date si imprejurari in care s-a constatat lipsa documentului respectiv

Ori de cate ori pierderea, sustragerea sau distrugerea actelor, documentelor constituie o infractiune, se duce imediat la cunostinta organelor de urmarire penala.

Reconstituirea documentelor se face pe baza unui "dosar de reconstituire", intocmit pentru fiecare caz in parte. Acest dosar trebuie sa contina toate lucrarile efectuate in legatura cu constatarea si reconstituirea documentului disparut si anume:

- sesizarea scrisa a celui care a constat disparitia documentelor

- proces verbal de constatare s pierderii, sustragerii sau distrugerii si declaratia salariatului respectiv

- dovada sesizarii Procuraturii sau dovada sanctionarii disciplinare a salariatului vinovat, dupa caz

- dispozitia scrisa a conducatorului unitatii pentru reconstituirea documentului

- o copie dupa documentul reconstituit

Documentele ce au fost reconstituite vor purta in mod obligatoriu si vizibil mentiunea "Reconstitui" , numarul si data dispozitiei pe baza caruia s-a facut reconstituirea. In cazul in care se gasesc documentele originale, care au fost reconstituite, nu se anuleaza sanctiunile disciplinare sau penale insa poate constitui motiv de revizuire a acestora, in conditiile legii.

III.8. Arhivarea si pastrarea documentelor contabile[18]

Unitatile patrimoniale au obligatia de a pastra in arhiva lor a registrelor de contabilitate precum si a documentelor justificative, care stau la baza inregistrarii in contabilitate. Aceste documente contabile sunt pastrate in arhiva 10 ani, cu incepere de la data incheierii exercitiului fuziunii, cu exceptia statelor de salarii care se pastreaza 50 de ani.

In cazul incetarii activitatii unitatii patrimoniale, documentele lor contabile se predau la arhivele statului. Dupa expirarea termenului, eliminarea documentelor din arhiva se face de catre o comisie sub conducerea administratorului sau ordonatorului de credite dupa caz, intocmindu-se un proces verbal si operandu-se scaderea documentelor eliminate din registrul de evidenta curenta al arhivei.

CAPITOLUL IV

Studiu de caz privind inregistrarea in contabilitate

a operatiunilor cu numerar la SC COMPACT SRL

Societatea comerciala denumita SC COMPACT SRL ,cu sediul social in ,judetul Arad, localitatea Arad , str. Alba Iulia nr 6 ,are un capital social subscris varsat 2.000 lei , si desfasoara o activitate cuprinsa in codul CAEN nr.5119 - Activitati diverse, cu atribut fiscal RO, Cod Unic de Inregistrare 633633, numar de ordine in Registrul Comertului J02-633-2007, si face parte din categoria microintreprinderilor.

Societatea are contul de disponibilitati deschis la Banca Comerciala Romana nr. cont RO38BCRR020BC633633633

Societatea prezinta la inceputul luni iunie 2008 urmatoarele solduri initiale:

Cont 1012 Capital social subscris varsat (Sic) 2.000,00 lei

Cont 121 Profit si pierdere ( Sid ) 7.701,00 lei

Cont 421 Personal salarii datorate (Sic) 4.208,00 lei

Cont 4311 Contributia unitatii la asigurarile sociale ( Sic ) 1.170,00 lei

Cont 4312 Contributia personalului la asigurarile sociale( Sic ) 570,00 lei

Cont 4313 Contributia unitatii la asigurarile de sanatate ( Sic ) 330,00 lei

Cont 4314 Contributia personalului la asigurarile sociale de sanatate( Sic ) 390,00 lei

Cont 4315 Contributia unitatii la fondul de risc si accident( Sic ) 30,00 lei

Cont 4316 Contributia unitatii la concedii si indemnizatii ( Sic ) 51,00 lei

Cont 4371 Contributia unitatii la fondul de somaj( Sic ) 60,00 lei

Cont 4372 Contributia personalului la fondul de somaj( Sic ) 30,00 lei

Cont 4373 Contributia unitatii la fondul de gatantare( Sic ) 15,00 lei

Cont 444 Impozitul pe salarii( Sic ) 802,00 lei

Cont 447 Fonduri speciale- taxe si varsaminte asimilate( Sic ) 45,00 lei

Cont 4551 Asociati conturi curente Sic ) 28.020,00 lei

Cont 5121 Conturi la banci in lei (Sid) 15.020,00 lei

Cont 5311 Casa in lei (Sid) 15.000,00 lei

Rulajele lunii precedente aferente conturilor de venituri si cheltuieli sunt :

Cont 635 Cheltuieli cu alte impozite ,taxe si varsaminte asimilate 45,00 lei

Cont 641 Cheltuieli cu salariile personalului 6.000,00 lei

Cont 6451 Cheltuieli privind contributia unitatii la asigurarile sociale 1.170,00 lei

Cont 6452 Cheltuieli privind contributia unitatii la fondul de somaj 75,00 lei

Cont 6453 Cheltuieli privind contributia unitatii la asigurarile de sanatate 330,00 lei

Cont 6458 Cheltuieli privind contributia unitatii la fondul de risc si accident 30,00 lei

Cont 6459 Cheltuieli privind ontributia unitatii la concedii si indemnizatii 51,00 lei

In cursul lunii IUNIE anul 2008 au loc urmatoarele operatiuni :

a) Subscrierea capitalului social :

|

Debit |

Credit |

Suma |

|

456 Decontari cu asociatii privind capitalul |

1011 Capital social subscris nevarsat |

1.000 |

b) Varsarea efectiva a capitalului social :

|

Debit |

Credit |

Suma |

|

1011 Capital social subscris nevarsat |

1012 Capital social subscris varsat |

1.000 |

c) Aportul in numerar al asociatilor :

|

Debit |

Credit |

Suma |

|

5311 Casa in lei |

456 Decontari cu asociatii privind capitalul |

1.000 |

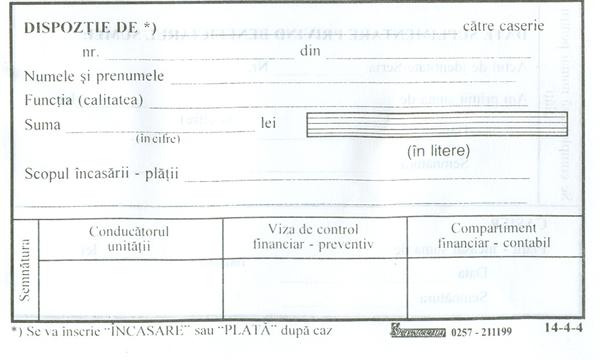

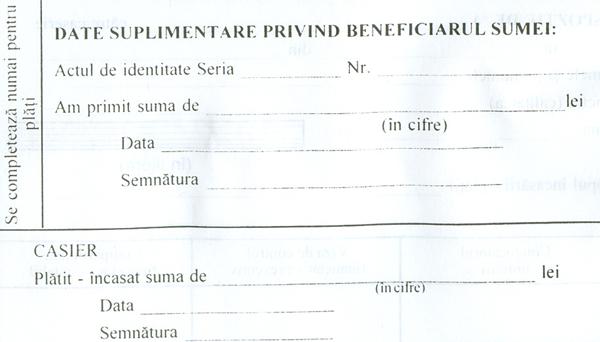

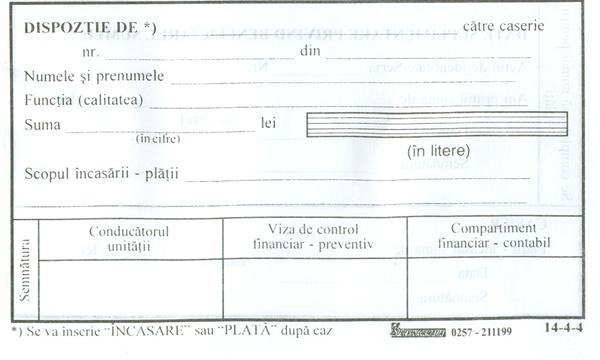

Evidenta operativa - Dispozitie de incasare catre casierie

==o mie lei==

|

|

|

|

|

Verso

---------

|

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

01 |

06 |

5311 |

|

Evidenta operativa-Registru de casa

SC COMPACT SRL

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta | |||||

|

01 |

DI |

Aport numerar capital ocial |

1.000,00 | ||

|

TOTAL | |||||

|

Sold 01.06.2008 | |||||

|

Sold la sfarsitul zilei |

16.000,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

In data de 02.06.2008 , SC COMPACT SRL depune din caseria unitatii numerar in valoare de 500 lei ,in contul curent de la banca.

a) Operatiunea de depunere la nivel de registru de casa , care implica scaderea valorii numerarului aflat la dispozitia casieriei unitatii.

Debit |

Credit |

Suma |

|

581 Viramente interne |

5311 Casa in lei |

500 |

b) Operatiunea de depunere la nivelul contului de disponibil, la banca unde unitatea are deschis contul sau.

Debit |

Credit |

Suma |

|

5121 Conturi la banci in lei |

581 Viramente interne |

500 |

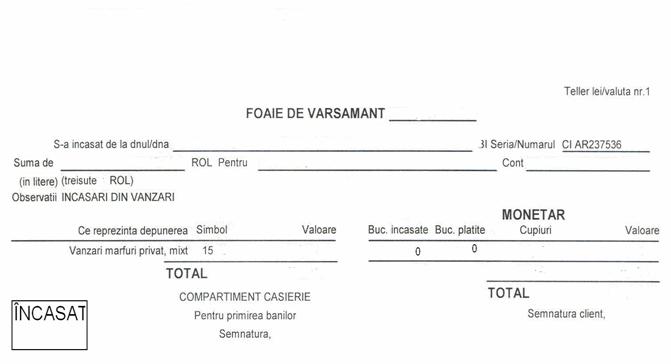

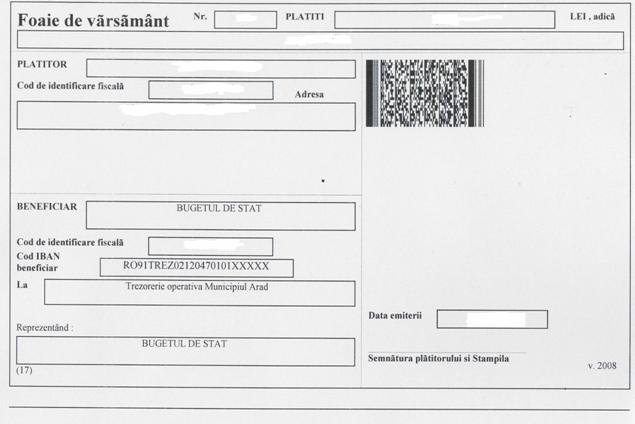

Documentul folosit pentru aceasta depunere este foaia de varsamant intocmita pe suport informatic, printata automat, de catre referentul de serviciu de la ghiseul bancii, dupa ce a primit suma in bani de la depunator.

|

|

|

|

SC COMPACT SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta | |||||

|

02 |

FV |

Depus numerar |

500,00 |

||

|

TOTAL |

500,00 |

||||

|

Sold 02.06.2008 | |||||

|

Sold la sfarsitul zilei |

15.500,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

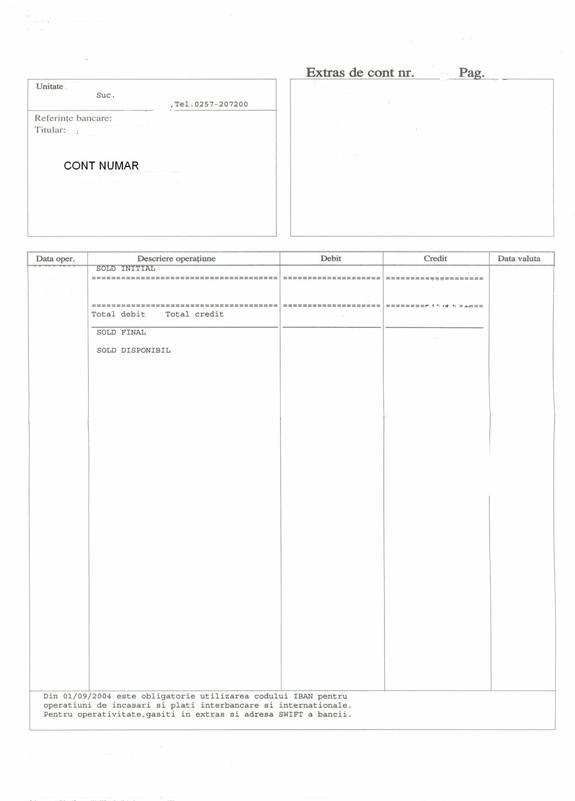

c) Dupa cum se observa pe extrasul de cont, banca a retinut un comision bancar pentru operatiunea efectuata in suma de 20. lei , din contul de disponibil al agentului economic.

|

Debit |

Credit |

Suma |

|

627 Cheltuieli cu serviciile bancare si asimilate |

5121 Conturi la banci in lei |

20 |

|

|

|

|

|

|

Debit |

Credit |

Suma |

|

5311 Casa in lei |

4551 Asociati conturi curente |

10.000 |

03 IUNIE

2008

==zece mii lei==

|

|

|

|

Verso

03 IUNIE 2008

_______

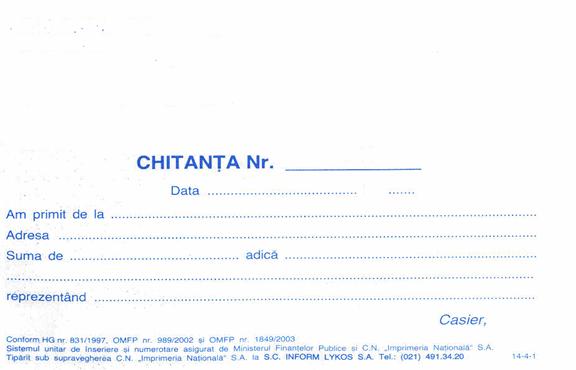

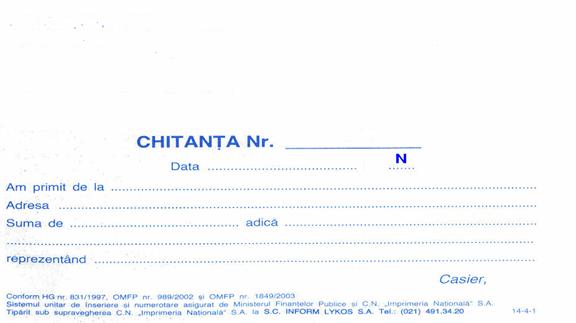

Evidenta operativa - Chitanta

|

|

|

|

|

|

SC COMPACT SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta | |||||

|

123 |

Chit |

Imprumut societate | |||

|

TOTAL | |||||

|

Sold 03.06.2008 | |||||

|

Sold la sfarsitul zilei |

25.500,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

|

Debit |

Credit |

Suma |

|

421 Personal salarii datorate |

5311 Casa in lei |

4.208,00 |

Evidenta operativa - Fluturas pe suport electronic

MOT PAVEL LIVIU Marca MAI 2008

Salariu baza Nr. contract Salariat

Ore lucrate Zile C.A.S. Alte retineri

Sal. realizat Fd. sanatate Avans

Sal. realizat Avans

Spor vechime

Ore suplim.1 Somaj Popriri

Ore suplim.2 Rate

Ore suplim.3 Venit net Regularizari

Ore noapte Deduceri

Ore noapte Deduceri

Ind. conducere Alte retineri 1

Alte indemnizatii 1 Alte deduceri Alte retineri 2

Alte indemnizatii 2

Alte sporuri Venit baza calcul Alte retineri 3

Zile

Ind. concediu Ind. boala FNUASS Zile Zile Impozit salariu Salariu net

Ind. boala FNUASS Zile Zile Salariu net Rest de plata

Salariu net

Ind.matern.FNUASS Zile

Zile

Ind. boala Zile concediu neefectuat Data si semnatura

Zile Zile concediu neefectuat

Ind.ingrij.copil

Zile invoiri

Premiu

Premii anuale Zile absente nemotivate

Regularizari Zile C.F.P. OUG 148/2005

Venit brut

_______

==patrumiidouasuteopt lei==

|

|

|

|

|

Verso

|

|

Evidenta operativa - Registrul de casa

SC COMPACT SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

25.500,00 | ||||

|

03 |

DP |

Achitat salarii MAI 2008 |

4.208,00 |

||

|

TOTAL |

25.500,00 |

4.208,00 |

|||

|

Sold 04.06.2008 |

21.292,00 | ||||

|

| |||||

|

Sold la sfarsitul zilei |

21.292,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

Evidenta operativa - Centralizator salarii pe suport electronic

SC COMPACT SRL Centralizator salarii

Pentru perioada Mai 2008

Total salarii baza Total C.A.S. angajat Total avans

Total salarii realizate Total fond sanatate Total alte retineri

Total spor ore suplim.1 Total somaj

Total spor ore suplim.1 Total somaj Total popriri

Total spor ore suplim.2

Total spor ore suplim.3 Total rate

Total spor ore suplim.3 Total venit net

Total spor ore noapte Total deduceri personale Total regularizari

Total spor vechime Total alte deduceri Alte retineri 1

Total indemn. conducere Total alte deduceri

Alte retineri 2

Total alte sporuri Total venit baza calcul Alte retineri 3

Total Alte indemnizatii 1

Total Alte indemnizatii 2 Total impozit salarii Total rest de plata

Total indemn. concediu Total salariu net

Indemn. boala

Total indem. matern

Total indem. ingrij.copil

Indemn.boala

Total premii

Total premii anuale

Total regularizari Numar persoane pentru care s-au calculat drepturi si obligatii

salariale:

Total venituri brute

Taxe si impozite angajator Baza de calcul

CAS unitate (venituri brute * procent CAS unitate):

CAS unitate aferent indemnizatiilor pentru incapacitate temporara de munca cf. OUG nr.

158/2005 (procent CAS angajator * salariul minim pe economie proportional cu numarul de zile

Fond somaj unitate (venituri brute * procent fd. somaj unitate):

Fond garantare salarii (venituri brute * procent fd. garantare salarii):

Fond sanatate unitate (venituri brute * procent fd. sanatate unitate):

Contributia pentru concedii si indemnizatii de asigurari sociale de sanatate:

Contributia de asigurari ptr. accidente de munca si boli profesionale: Cod CAEN:

Fond carti de munca (venituri brute * procent carti munca):

Fond special pentru persoane cu handicap (Lege 448/06.12.2006):

Indemnizatie boala din FNUASS:

Indemnizatie concediu matern:

Indemnizatie pentru ingrijirea copilului:

Diferenta contributie FNUASS:

CAS angajator

CAS angajat

Fond somaj angajator

Fond somaj angajat

Fond garantare pentru plata creantelor salariale

Fond sanatate angajator

Fond sanatate angajat

Contributia pentru concedii si indemnizatii de asigurari sociale de sanatate

Impozit salarii

Contributia de asigurari ptr. accidente de munca si boli profesionale Total sume de virat

Fond carti de munca

5. In data de 05.06.2008 , SC COMPACT SRL SRL achita cu numerar la ghiseele Trezoreriei din cadrul Administratiei Financiare a Municipiului Arad si la casieria Inspectoratului Teritorial de Munca Arad urmatoarele contributii aferente lunii MAI 2008

- Comision de intocmire carti de munca 0,75% 45 lei

TOTAL ITM 45 lei

- Impozit pe venitul din salarii 802 lei

TOTAL BUGET DE STAT 802 lei

- Fond de risc si accident 0,505% 30 lei

- CAS 19,50% 1.170 lei

- CAS 9,50% 570 lei

- CASS 5,50% 330 lei

- CASS 6,50% 390 lei

- Somaj 1 % 60 lei

- Somaj 0,50% 30 lei

- Fond de garantare creante salariale 0,25% 15 lei

- Concedii si indemnizatii sanatate 0,85 % 51 lei

TOTAL BUGETUL FONDURILOR SPECIALE 2.646 lei

|

Debit |

Credit |

Suma |

|

% 447 Fonduri speciale- taxe si varsaminte asimilate 444 Impozitul pe salarii 4311 Contributia unitatii la asigurarile sociale 4312 Contributia personalului la asigurarile sociale 4313 Contributia unitatii la asigurarile de sanatate 4314 Contributia personalului la asigurarile sociale de sanatate 4315 Contributia unitatii la fondul de risc si accident 4316 Contributia unitatii la concedii si indemnizatii de sanatate 4371 Contributia unitatii la fondul de somaj 4372 Contributia personalului la fondul de somaj 4373 Fond de garantare a creantelor salariale |

5311 Casa in lei |

3.493 45 802 1.170 570 330 390 30 51 60 30 15 |

Evidenta operativa - Borderou Casieria Trezoreriei

BORDEROU de PLATI

data platii: 05/06/2008

Platitor: SC COMPACT SRL

Cod de identificare fiscala:633633

Adresa:ARAD , str A. Iulia nr 6

Cont IBAN platitor: RO38BCRR020BC633633633

Nr.ord.| Data platii | Natura obligatiei de plata

Nr.OP/FV | Cod IBAN beneficiar | Nr.de evidenta a platii| Suma

| 05/06/ 2008 | BUGETUL DE STAT

FV 01 |RO91TREZ02120470101XXXXX | | 802.00

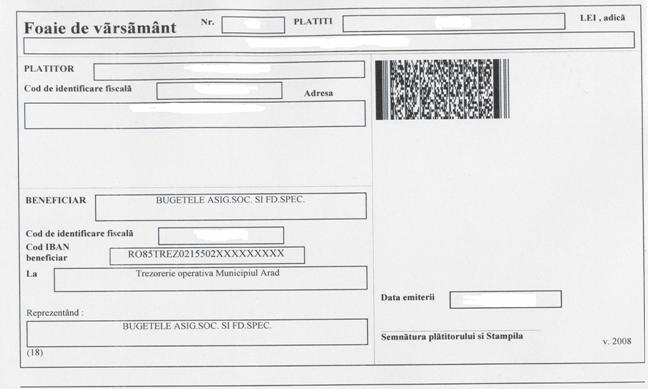

18. | 05/06/ 2008 | BUGETELE ASIG.SOC. SI FD.SPEC.

FV 02 |RO85TREZ0215502XXXXXXXXX | | 2.646.00

TOTAL | 3.448.00

Evidenta operativa - Foaie de varsamant Buget de Stat

|

|

|

Evidenta operativa - Foaie de varsamant Bugetul Fondurilor Speciale

|

|

|

Evidenta operativa - Chitanta ITM Arad

INSPECTORATUL TERITORIAL DE

MUNCA ARAD str. Episcopiei nr 11-13 CUI 12337817 Banca Trezoreria Arad IBAN RO49TREZ0215003XXX006560 SC COMPACT SRL Comision ITM 0,75 % mai 2008 patruzecisicinci lei 45 lei

Evidenta operativa - Registrul de casa

SC COMPACT SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

21.292,00 | ||||

|

01 |

FV |

Bugetul de stat |

802,00 |

||

|

02 |

FV |

Bugetul fd. speciale |

2.646,00 |

||

|

03 |

Chit |

Comision ITM |

45,00 |

||

|

TOTAL |

21.292,00 |

3.493,00 |

|||

|

Sold 05.06.2008 |

17.799,00 | ||||

|

Sold la sfarsitul zilei |

17.799,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

a) Inregistrarea facturii

|

Debit |

Credit |

Suma |

|

% 612 Cheltuieli cu redeventele, locatiile de gestiune si chiriile 4426 TVA Deductibila |

401 Furnizori |

3.570 3.000 570 |

b) Achitarea cu numerar din casierie.

|

Debit |

Credit |

Suma |

|

401 furnizori |

5311 Casa in lei |

3.570 |

SC COMPACT SRL SC IXTRIM SRL RO38BCRR020BC125125125 BCR

RO38BCRR020BC633633633

|

|

Evidenta operativa - Chitanta

SC COMPACT SRL treimiicincisutesaptezeci

lei

|

|

|

Evidenta operativa - Registrul de casa

SC COMPACT SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

17.799,00 | ||||

|

04 |

Chit |

Achitat furnizor |

3.570,00 |

||

|

TOTAL |

17.799,00 |

3.570,00 |

|||

|

Sold 06.06.2008 |

14.229,00 | ||||

|

| |||||

|

Sold la sfarsitul zilei |

14.229,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

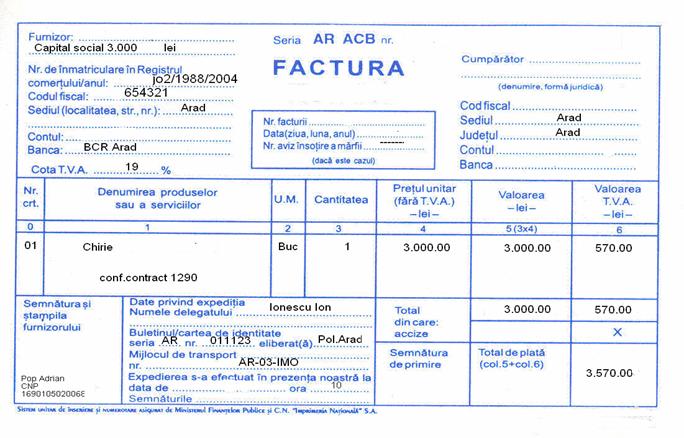

SC COMPACT SRL presteaza servicii catre o persoana fizica pe baza de contract. In data de 07.06.2008 societatea intocmeste o factura pentru serviciile prestate in valoare de 10.000 lei + TVA 19% si elibereaza la incasarea numerarului bon fiscal eliberat de casa de marcat fiscala.

a) Facturarea serviciilor :

|

Debit |

Credit |

Suma |

|

4111 Clienti |

% 704 Venituri din servicii prestate 4427 TVA Colectata |

11.900 10.000 1.900 |

Evidenta operativa - Factura fiscala

|

VANZATOR: SC COMPACT SRL CUMPARATOR HAIZER DAN CUI - RO - 633633 CUI/CNP 1690200558 NR ORC J02/633/2007 Nr. ORC -- LOC.ARAD LOC. ARAD JUD.ARAD JUD. ARAD CONT RO38BCRR020BC633633633 BCR CONT -- FACTURA 897 07.06.2008 TVA 19% Aviz de insotire ------------- |

||||||

|

Nr. Crt. |

Denumire |

U:M. |

Cantitate |

Pret unitar faraTVA |

Valoare |

Valoare TVA |

|

SERVICII CF CONTRACT |

buc |

1 |

10.000 |

10.000

|

1.900 1.900 |

|

|

TOTAL DE PLATA 11.900 |

||||||

|

Stampila si Delegat__________ Semnatura Semnatura Data si ora________ de primire |

||||||

b) Incasarea facturii si eliberarea bonului de casa:

|

Debit |

Credit |

Suma |

|

5311 Casa in lei |

4111 Clienti |

11.900 |

Evidenta operativa - Bon fiscal

SC COMPACT SRL CUI RO 633633 NR ORC J02/633/2007 LOC. Bon fiscal 564 07.06.2008 ora 15 Produs

: buc pret SERVICII 1 10.000 Valoare fara TVA 10.000 lei TVA 19 % 1.900 lei Numerar 11.900 lei TVA 1.900 lei Nr.tranzactie

89101112

Evidenta operativa - Registrul de casa

SC COMPACT SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

06 |

5311 |

||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

14.299,00 | ||||

|

bf |

Incasari din prestari serv. |

11.900,00 | |||

|

TOTAL |

26.129,00 | ||||

|

Sold 07.06.2008 |

26.129,00 | ||||

|

Sold la sfarsitul zilei |

26.129,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

SC COMPACT SRL , inregistreaza la data de 08.06.2008 o restituire de imprumut acordat de asociati , in valoare de 26.100 lei, suma ce este restiuita in numerar din casieria unitatii.

|

Debit |

Credit |

Suma |

|

4551 Asociati conturi curente |

5311 Casa in lei |

= douazecisisasemiiosuta lei =

|

|

|

Verso

=

26.100 =

|

Evidenta operativa - Registrul de casa

SC COMPACT SRL

|

Data |

Contul casa |

||

|

Ziua |

Luna |

Anul |

|

|

5311 |

|||

REGISTRU DE CASA

|

Nr. Crt. |

Nr. act casa |

Nr. anexe |

Explicatii |

Incasari |

Plati |

|

Report / Sold ziua precedenta |

26.129,00 | ||||

|

04 |

DP |

Restituire imprumut |

26.100,00 |

||

|

TOTAL |

26.129,00 |

26.100,00 |

|||

|

Sold 08.06.2008 |

29,00 | ||||

|

Sold la sfarsitul zilei |

29,00 | ||||

|

De reportat pagina / Total |

|||||

|

Casier, Compartiment financiar - contabil, |

|||||

SC COMPACT SRL calculeaza si inregistreaza impozitul pe venitul microintreprinderilor ( 2,5 % la nivelul anului 2008) , aplicat asupra venitului realizat din prestarile de servicii , dupa cum urmeaza :

Impozit pe venit = 10.000 lei X 2,5 % = 250 lei

|

Debit |

Credit |

Suma |

|

698 Cheltuieli cu impozitul pe venit |

441 Impozit pe venit |

250 |

|

Debit |

Credit |

Suma |

|

121 Profit si pierdere 704 Venituri din servicii prestate |

% 612 Cheltuieli cu redeventele, locatiile de gestiune si chiriile 627 Cheltuieli cu serviciile bancare si asimilate 698 Cheltuieli cu impozitul pe venit 121 Profit si pierdere |

3.270,00 3.000,00 20,00 250,00 |

![]() rulaj cumulat debitor cont 4426 TVA

deductibila 570 lei

rulaj cumulat debitor cont 4426 TVA

deductibila 570 lei

![]() rulaj cumulat creditor cont 4427 TVA

colectata 1.900 lei

rulaj cumulat creditor cont 4427 TVA

colectata 1.900 lei

Exista doua situatii :

a) TVA deductibila > TVA colectata = TVA de rambursat ( cont 4424 )

b) TVA colectata > TVA deductibila = TVA de plata ( cont 4423 )

In acest caz TVA colectata este mai mare ca TVA deductibila si avem :

|

Debit |

Credit |

Suma |

|

4427 TVA colectata |

% 4426 TVA deductibila 4423 TVA de plata |

1.900 570 1.330 |

Concluzii si propuneri

Disponibilitatile in lei ale agentilor economici sunt pastrate la banca in conturi deschise pe numele lor. Din ele se vor face plati in lei, catre alte persoane juridice care au, la randul lor, deschise conturi la banci, ori se va putea ridica numerar pentru nevoile agentului economic spre a face plati prin casieria lui. Decontarile fara numerar utilizeaza instrumente si mijloace de plata emise pe suport de hartie, magnetic sau electronic.

Caracteristicile decontarilor fara numerar sunt: natura lor dubla, determinata de un transfer de fonduri propriu-zis si de un flux de mesaje intre parti, continand instructiunile de plata; diferenta in timp intre momentul initierii si cel al finalizarii platii;si existenta unuia sau mai multor intermediari (banci) in procesarea acestui tip de plati.

Fluxurile contabile ale decontarilor fara numerar pot fi sistematizate astfel:

incasari: stingeri de creante monetare, incasari de venituri si castiguri;

plati: stingeri de datorii monetare, achitarea cheltuielilor si pierderilor;

transferuri banesti (viramente interne) intre diferite conturi de trezorerie.

Operatiile din conturile de disponibilitati pastrate la banci in lei sunt evidentiate cu ajutorul contului 5121 " Conturi la banci in lei".

Unele decontari marunte pot fi efectuate de catre agentii economici in numerar, fie in lei sau in valuta. In conditii normale, aceste operatii au o pondere redusa in totalul decontarilor, intrucat sumele mari de numerar necesita spatii mari de depozitare si prezinta riscuri in manevrare (distrugere fizica, pierdere, furt). Atunci cand se foloseste numerarul, plata se face individual, imediat si fara intermediere. Incasarile si platile in numerar se fac prin caseria unitatii, cu respectarea reglementarilor privind decontarile in numerar. Fluxurile contabile ale decontarilor in numerar pot fi sistematizate astfel:

v incasari: stingeri de creante monetare, incasari de venituri si castiguri;

v plati: stingeri de datorii monetare, achitarea cheltuielilor si pierderilor;

v transferuri banesti (viramente interne) dinspre caserie spre celelalte conturi de trezorerie sau invers.

Incasarile

in lei pot sa provina din vanzarea de produse din productie

proprie, din vanzari de marfuri, lichidarea unor debitori,

ridicari de numerar de la banca, aport de capital. Platile

in lei se pot face pentru achitarea drepturilor salariale, plata ajutoarelor

materiale din fondul asigurarilor sociale, avansuri spre decontare,

cumparari de bunuri, depuneri denumerar la banca.

Contabilitatea

decontarilor in numerarul in lei se tine cu ajutorul contului 5311 "Casa

in lei".

Agentii economici pot efectua, in limitele prevazute de legislatia in vigoare, incasari si plati prin caserie in valuta. Relatiile dintre valutele straine si leii romanesti ca si diferentele de curs valutar ce apar in timpul si la sfarsitul exercitiului financiar, se calculeaza si se regularizeaza la fel ca cele privind disponibilitatile in valuta pastrate in conturi la banci.

Dar sumele in numerar necesita spatii mari de depozitate si prezinta riscuri in manevrare ( distrugere accidentala , furt , etc.).

In Romania , numerarul tinde sa-si piarda treptat din popularitate si sa fie inlocuit cu alte mijloace de plata , cuprinse sub denumirea de instrumente de plata fara numerar. Aceste plati fara numerar utilizeaza instrumente si mijloace de plata emise pe suport de hartie , magnetic sau electronic.

Pe plan international se manifesta de mai multa vreme tendinta de scadere a ponderii platilor in numerar in favoarea platilor fara numerar , in special datorita dezvoltarii telecomunicatiilor si folosirii mijloacelor de plata electronice.

Eforturile BNR de a impune o disciplina financiara in ceea ce priveste circulatia si supravegherea masei de numerar ,a determinat elaborarea unor regulamente de disciplina monetara care au limitat plafoanele de incasari si plati zilnice ale agentilor economici precum si soldul de numerar de la sfarsitul zilei ( in prezent soldul nu mai este limitat ).

Banca Nationala a Romaniei depune eforturi pentru introducerea unor instrumente de plata fara numerar adaptate standardelor internationale , cat si a stadiului actual de dezvoltare a sistemului nostru de plati , prin actualizarea cadrului legislativ , atat pentru sistemul de plati fara numerar cat si pentru sistemul de plati cu numerar.

BIBLIOGRAFIE

Winer R.- Revista -Tehnologie si Tehnica Informatiei Bucuresti 2003

Zaharie, D. s.a. - Sisteme informatice pentru asistarea deciziei, Editura Cison, 2001

ANEXA

1.Registrul operatiilor cont CASA

2. Registrul operatiilor cont BANCA

3. Registru TVA cumparari

4. Registru TVA vanzari

5. Note contabile

6. Registru jurnal al operatiilor - centralizator

7. Balanta lunara de verificare

Pantea Iacob Petru, Contabilitatea Romaneasca armonizata cu Directivele Contabile Europene, Editura Intelcredo, 2003

Pantea Iacob Petru, Contabilitatea Romaneasca armonizata cu Directivele Contabile Europene, Editura Intelcredo, 2003

Numerarul intreprinderii cuprinde: disponibilitati banesti; depozite la vedere (inclusiv descoperirile de

cont rambursabile la vedere).

Numai in cazul in care aceste plati nu pot fi identificate cu activitati de investitii si financiare.

Vlasiu Alexandru , "Sistemul informational in activitatea de comert interior", Editura Multimedia Arad 2003

Vlasiu Alexandru , "Sistemul informational in activitatea de comert interior", Editura Multimedia Arad 2003

Vlasiu Alexandru , "Sistemul informational in activitatea de comert interior", Editura Multimedia Arad 2003

Vlasiu Alexandru , "Sistemul informational in activitatea de comert interior", Editura Multimedia Arad 2003

Vlasiu Alexandru , "Sistemul informational in activitatea de comert interior", Editura Multimedia Arad 2003

Vlasiu Alexandru , "Sistemul informational in activitatea de comert interior", Editura Multimedia Arad 2003

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 10644

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved